Tamanho e Participação do Mercado de CIs Lógicos de Propósito Especial para Computadores e Periféricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

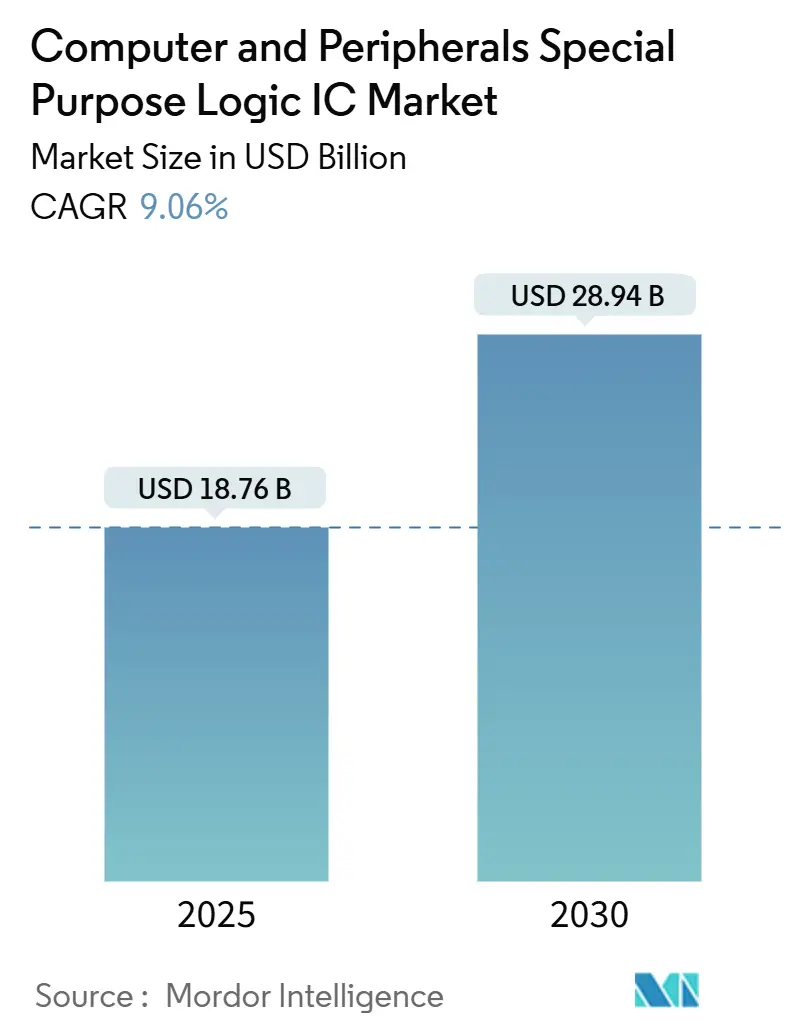

| Tamanho do Mercado (2025) | 18.76 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.06% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

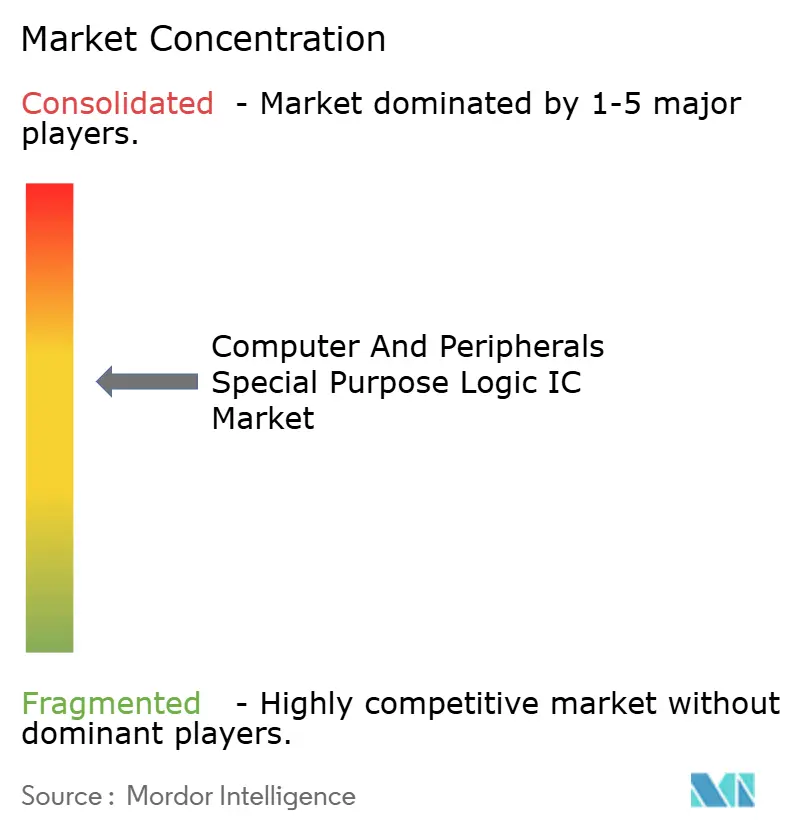

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CIs Lógicos de Propósito Especial para Computadores e Periféricos pela Mordor Intelligence

O tamanho do mercado de CIs lógicos de propósito especial para computadores e periféricos é avaliado em USD 18,76 bilhões em 2025 e está projetado para atingir USD 28,94 bilhões até 2030, avançando a um CAGR de 9,06%. A adoção obrigatória de USB-C em toda a União Europeia, a rápida adoção de computadores pessoais prontos para IA que incorporam interfaces de unidade de processamento neural (NPU), e os data centers de hiperescala migrando para armazenamento PCIe Gen5 são os três principais motores de crescimento. Os controladores de interface dominam a receita atual porque cada estação de ancoragem, gabinete de SSD e hub depende deles para negociar fluxos de energia, dados e vídeo. A demanda agora está se inclinando para ASICs personalizados, que permitem aos fornecedores de jogos e industriais incorporar funções proprietárias, sustentando assim preços médios de venda mais elevados, apesar de uma tendência mais ampla de erosão anual de preços de 5%-7% em peças de commodities. Retemporizadores de alta velocidade, redrivers e pontes de protocolo que habilitam USB4 Versão 2.0 ou Thunderbolt 5 carregam um prêmio porque apenas um punhado de fornecedores passou nos testes de conformidade. No lado da demanda, os periféricos de consumo detêm a maior participação; no entanto, os periféricos industriais e embarcados mostram o crescimento unitário mais forte à medida que as fábricas buscam programas de manufatura inteligente e retrofitam dispositivos de campo IO-Link ou baseados em Ethernet.

Principais Conclusões do Relatório

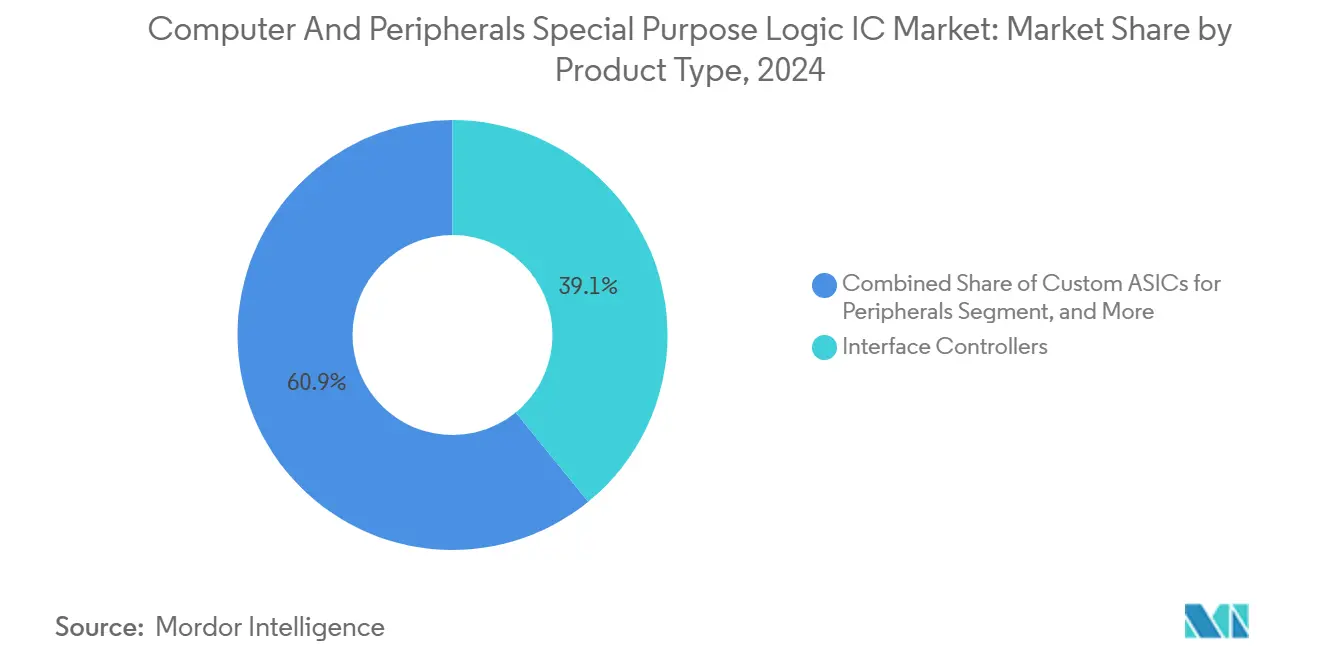

- Por tipo de produto, os controladores de interface capturaram 39,12% do tamanho do mercado de CIs lógicos de propósito especial para computadores e periféricos em 2024, enquanto os ASICs personalizados para periféricos têm previsão de crescer a um CAGR de 9,87% até 2030.

- Por aplicação, os periféricos de armazenamento comandaram 35,78% do tamanho do mercado de CIs lógicos de propósito especial para computadores e periféricos em 2024, e têm previsão de expandir a um CAGR de 9,93% até 2030.

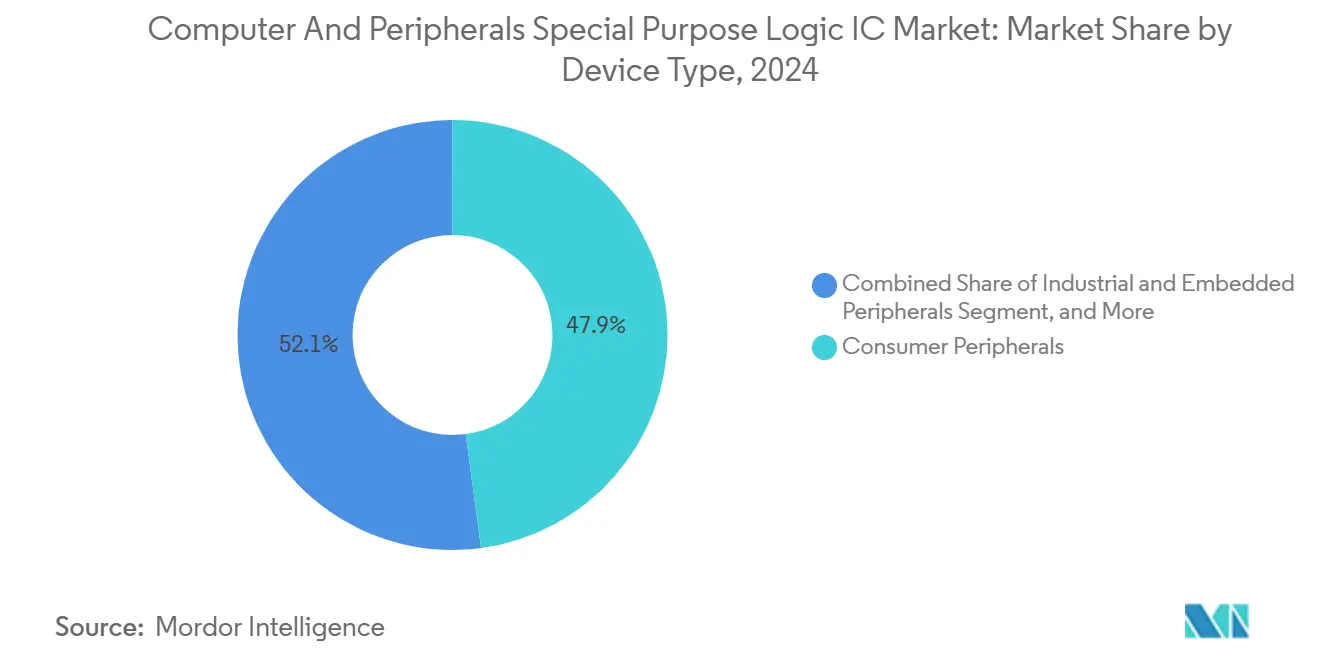

- Por tipo de dispositivo, os periféricos de consumo representaram 47,89% do tamanho do mercado de CIs lógicos de propósito especial para computadores e periféricos em 2024, enquanto os periféricos industriais e embarcados estão projetados para avançar a um CAGR de 9,78% entre 2025-2030.

- Por usuário final, os eletrônicos de consumo lideraram com 42,37% do tamanho do mercado de CIs lógicos de propósito especial para computadores e periféricos em 2024, enquanto os equipamentos de saúde estão projetados para registrar um CAGR de 9,96%.

- Por geografia, a região da Ásia-Pacífico deteve 34,38% do tamanho do mercado de CIs lógicos de propósito especial para computadores e periféricos em 2024, e o Oriente Médio tem previsão de registrar um CAGR de 10,11% de 2024 a 2030.

Tendências e Perspectivas do Mercado Global de CIs Lógicos de Propósito Especial para Computadores e Periféricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Interfaces USB-C e Thunderbolt | +1.8% | Global, com liderança regulatória da UE e adoção empresarial na América do Norte | Curto prazo (≤ 2 anos) |

| Demanda Crescente por CIs de Periféricos de Alta Velocidade em Data Centers | +2.1% | América do Norte e Ásia-Pacífico como núcleo, expandindo para o Oriente Médio | Médio prazo (2-4 anos) |

| Proliferação de Dispositivos de Borda IoT Exigindo Controladores de Interface | +1.5% | Centros de manufatura da Ásia-Pacífico, com expansão para automação industrial europeia | Médio prazo (2-4 anos) |

| Crescimento Rápido de Periféricos de Jogos Exigindo Lógica Personalizada | +1.2% | Mercados de consumo da América do Norte e Europa, produção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração Mainstream de Aceleração de IA em Acessórios de PC | +1.7% | Global, liderado pela adoção de PCs com IA na América do Norte e na China | Médio prazo (2-4 anos) |

| Pressão Regulatória em Direção a Padrões de Carregamento Universal | +1.3% | Mandato da UE impulsionando a harmonização global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Interfaces USB-C e Thunderbolt

A Diretiva de Equipamentos de Rádio da União Europeia, em vigor desde 28 de dezembro de 2024, obriga todos os dispositivos eletrônicos portáteis a integrar um conector USB-C, aposentando imediatamente os conectores micro-USB legados.[1]Comissão Europeia, "Carregador Comum: Estados-Membros da UE Adotam Novas Regras," ec.europa.eu Os fabricantes de periféricos, portanto, adicionam controladores USB Power Delivery 3.1 que negociam até 240 watts, cinco vezes o envelope de energia das primeiras versões USB-C, o que eleva o conteúdo de semicondutores por estação de ancoragem em USD 4-USD 6. A especificação Thunderbolt 5 da Intel, lançada em setembro de 2023, dobra a largura de banda bidirecional para 80 Gbps e suporta uplinks assimétricos de 120 Gbps para GPUs externas. A ASMedia, sediada em Taiwan, começou a amostrar um controlador host USB4 Versão 2.0 durante o terceiro trimestre de 2024, permitindo 80 Gbps sobre cabos passivos existentes, uma vantagem que comprime o tempo que os titulares têm para atualizar os roteiros. À medida que os departamentos de TI empresariais renovam as frotas de laptops para o trabalho híbrido, a demanda por docks de cabo único com suporte a dois monitores 8K está disparando, aumentando a demanda agregada por retemporizadores e conversores de protocolo.

Demanda Crescente por CIs de Periféricos de Alta Velocidade em Data Centers

Os operadores de hiperescala agora substituem SSDs PCIe Gen4 por modelos Gen5 para sustentar cargas de trabalho de inferência, uma migração que dobra a taxa de transferência de leitura sequencial para mais de 14 GBps por unidade.[2]Phison Electronics, "PS5026-E26 Controlador de SSD NVMe PCIe Gen5," phison.com O controlador Bravera SC5 da Marvell integra criptografia de hardware e compressão inline, permitindo que os provedores de nuvem reduzam a contagem de racks em 25% enquanto mantêm a segurança. As atualizações se propagam para o armazenamento conectado à rede, que deve migrar para links de 100 GbE, aumentando a demanda por PHYs de processamento de pacotes que descarregam recursos da CPU. As empresas enfrentam penalidades de latência se adiarem os ciclos de atualização de SSD, portanto, a intenção de compra foi acelerada para a janela orçamentária de 2025. O efeito cumulativo é um impulso robusto de médio prazo no mercado de CIs lógicos de propósito especial para computadores e periféricos, porque cada unidade Gen5 usa múltiplos redrivers PCIe de baixa potência e acompanhantes de gerenciamento de energia.

Proliferação de Dispositivos de Borda IoT Exigindo Controladores de Interface

Fábricas no Japão e na Alemanha retrofitam hubs IO-Link em controladores programáveis legados, estendendo a vida útil das máquinas instaladas, mas adicionando soquetes de controladores de interface que nunca existiram antes. A Renesas introduziu um transceptor da série RE em junho de 2024 com isolamento galvânico e diagnósticos que atendem à IEC 61131-2, uma especificação cada vez mais exigida por auditores de automação industrial. Os gateways de borda agregam Modbus, CANopen e EtherCAT, elevando os gastos com semicondutores porque os hubs de protocolo único não são mais suficientes. Os chips de rede sensível ao tempo sincronizam sensores com precisão de sub-microssegundo, permitindo manutenção preditiva que pode reduzir o tempo de inatividade não programado em 15-20% de acordo com testes de campo de 2024 da PROFIBUS e PROFINET International.[3]PROFIBUS e PROFINET International, "Testes de Campo de Rede Sensível ao Tempo," profibus.com À medida que as implantações de fábricas inteligentes se expandem, a demanda por lógica de interface multiprotocolo cresce mais rapidamente do que a produção fabril de peças mecânicas, sustentando um crescimento unitário constante de controladores até 2030.

Crescimento Rápido de Periféricos de Jogos Exigindo Lógica Personalizada

Os jogadores de esportes eletrônicos insistem em latência de entrada abaixo de um milissegundo e efeitos RGB por tecla que não podem ser alcançados com silício disponível no mercado. A Razer introduziu um ASIC de dongle USB com taxa de polling de 8.000 Hz em 2024, reduzindo a latência oito vezes em comparação com controladores de mouse de commodities. A Logitech atualizou seu protocolo Lightspeed no mesmo ano com salto de frequência adaptativo para evitar canais de 2,4 GHz congestionados, uma inovação viabilizada pela incorporação de um núcleo de rádio personalizado. Volumes de pedidos de apenas 50.000-100.000 unidades tornavam a economia de ASIC proibitiva; os serviços de wafer multiprojeto em 28 nm reduziram os custos de engenharia não recorrentes para menos de USD 500.000, convidando marcas de médio porte a financiar chips sob medida. Consequentemente, o mercado de CIs lógicos de propósito especial para computadores e periféricos ganha um novo fluxo de receita proveniente de dies especializados que permanecem resilientes em termos de preço mesmo onde os controladores USB de commodities experimentam deflação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Cíclica nos Embarques de PCs | -1.4% | Global, com oscilações pronunciadas nos segmentos empresariais da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos em Fundições de Nós Avançados | -1.1% | Concentração de fundições na Ásia-Pacífico, com efeitos cascata para OEMs da América do Norte e Europa | Médio prazo (2-4 anos) |

| Escalada dos Custos de Design para Nós Abaixo de 10 nm | -0.9% | Global, afetando fornecedores fabless e desenvolvedores de ASICs personalizados | Longo prazo (≥ 4 anos) |

| Aumento de Litígios de Propriedade Intelectual no Espaço de Controladores de Interface | -0.7% | Jurisdições legais da América do Norte e Europa, atrito de licenciamento na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cíclica nos Embarques de PCs

Os volumes unitários globais de PCs cresceram apenas 2,7% em 2024 após dois anos consecutivos de contração, destacando o quanto as taxas de adesão de periféricos são sensíveis aos ciclos de atualização. As empresas estenderam a vida útil dos laptops de quatro para seis anos típicos durante os congelamentos orçamentários, desacelerando as compras de docks, hubs e monitores externos que incorporam lógica de interface. A demanda do consumidor também permaneceu errática; os gastos europeus com periféricos de jogos caíram 8% durante o primeiro semestre de 2024 em meio a pressões inflacionárias. Tais oscilações produzem carteiras de pedidos irregulares para os fornecedores de CIs, forçando inícios de wafer cautelosos que podem perder surtos se o mercado se recuperar mais rapidamente do que o previsto. Embora os programas de atualização de PCs com IA possam suavizar a demanda em 2026-2027, o arrasto de curto prazo reduz o CAGR do mercado em aproximadamente 1,4 pontos percentuais.

Interrupções na Cadeia de Suprimentos em Fundições de Nós Avançados

A fábrica da TSMC no Arizona entrou em produção piloto de 4 nm no segundo trimestre de 2024, mas os rendimentos ficam 15-20% abaixo das linhas maduras de Taiwan, estendendo os prazos de entrega de retemporizadores USB4 complexos para 18-22 semanas. O processo de porta-all-around de 3 nm da Samsung também enfrentou ruído de rendimento que atrasou os tape-outs dos clientes em até nove meses. A concentração de nós avançados em Taiwan, propensa a terremotos, aumenta o risco; um terremoto de magnitude 6,4 fechou múltiplas fábricas para inspeção em abril de 2024. Esses gargalos obrigam os fornecedores fabless a ter dupla fonte em nós mais antigos, aumentando o tamanho e o custo do die enquanto atrasa os lançamentos de controladores de nova geração, reduzindo o CAGR projetado em aproximadamente 1,1 pontos percentuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Impulso dos ASICs Personalizados Compensa a Pressão de Comoditização

Os controladores de interface permaneceram o maior contribuinte de receita em 2024, mantendo 39,12% de participação, mas seu preço médio de venda continua caindo porque os designs de hubs USB e leitores de cartão dependem de blocos PHY padronizados. Os ASICs personalizados se destacam, expandindo a um CAGR de 9,87%, porque os clientes de jogos e industriais desejam recursos proprietários de latência, segurança ou robustez que os chips genéricos não possuem. Os ODMs aproveitam os wafers multiprojeto em 28 nm para prototipar em menos de 16 semanas, reduzindo o tempo de comercialização. Os CIs de gerenciamento de energia integram negociação USB-C, regulação buck-boost e carregamento de bateria em pacotes únicos, permitindo docks ultrafinos que ainda entregam 100 W para laptops. O silício de conectividade composto por PHYs Ethernet e controladores Wi-Fi atende a gateways de nicho onde faixas de temperatura estendidas permitem preços premium. O SOC de dongle sem fio dedicado da Razer agrupa chaves de criptografia com lógica de salto de frequência e permanece incompatível com acessórios rivais, protegendo a receita do mercado de reposição. O ASIC retemporizador DisplayPort 2.1 da Parade Technologies introduziu equalização adaptativa para cabos de três metros, expandindo os mercados endereçáveis de salas de conferência. O tamanho do mercado de CIs lógicos de propósito especial para computadores e periféricos para ASICs personalizados está, portanto, projetado para crescer mais rapidamente do que a média do setor, à medida que os fornecedores buscam diferenciação mais duradoura.

As empresas de semicondutores agora oferecem analisadores de pacotes atualizáveis por firmware, para que os OEMs possam alternar entre os modos USB4 e Thunderbolt sem revisões de hardware. Os controladores de interface ancorados em designs de referência gerenciados de forma rigorosa permitem certificação barata e rápida, mas limitam o valor único, incentivando a migração para variantes semicustomizadas. Os fornecedores de CIs de energia adicionam drivers de porta de nitreto de gálio que elevam a eficiência para 96% a 240 W, tornando possíveis as estações de trabalho de cabo único. Os fornecedores de conectividade incorporam blocos de raiz de confiança de hardware que satisfazem os requisitos de autenticação USB-C, desbloqueando soquetes médicos e de terminais de pagamento que carregam margens brutas mais altas. Coletivamente, essas tendências sustentam um mix de preços que estabiliza o mercado de CIs lógicos de propósito especial para computadores e periféricos mesmo quando o crescimento unitário se estabiliza nas categorias de consumo maduras.

Por Aplicação: O Armazenamento Lidera com PCIe Gen5, mas as Soluções de Ancoragem Ganham Impulso do Trabalho Híbrido

Os periféricos de armazenamento representaram 35,78% da receita em 2024 e crescerão a um CAGR de 9,93% à medida que as empresas implantam arrays NVMe Gen5. O PS5026-E26 da Phison atinge 14,5 GBps de leitura, o dobro do Gen4, exigindo geradores de clock de baixo jitter e redrivers de múltiplas vias por unidade. Os gabinetes de SSD externo com pontes USB4 agora correspondem ao desempenho do Thunderbolt 3 a um custo de lista de materiais menor, expandindo a adoção pelo consumidor. Os dispositivos de impressão perdem participação porque os fluxos de trabalho digitalizados reduzem as frotas de impressoras de escritório em dígitos simples altos anualmente. Os dispositivos de entrada, como teclados mecânicos de alta qualidade e mouses para esportes eletrônicos, integram iluminação RGB e ASICs de polling que custam vários dólares por unidade, amortecendo a receita apesar da estagnação do volume. As soluções de exibição e ancoragem aproveitam a demanda do trabalho híbrido; as empresas equipam os funcionários com configurações de hot-desking de dois monitores que precisam de controladores de hub multiprotocolo combinando USB, DisplayPort e Ethernet em um único die. Consequentemente, a participação do mercado de CIs lógicos de propósito especial para computadores e periféricos para armazenamento permanece primordial, mas a oportunidade incremental em dólares migra para os docks, onde o conteúdo do controlador aumenta 20% por unidade.

Os docks Thunderbolt 5 que suportam 80 Gbps requerem retemporizadores duplos mais FPGAs de multiplexação de vias, dobrando o conteúdo em dólares do controlador em relação aos designs USB-C Gen2. A integração do modo alternativo DisplayPort 2.1 aumenta a complexidade, adicionando equalizadores para combater as perdas de cabo. No lado do armazenamento, os orçamentos de TI empresariais favorecem controladores habilitados para compressão porque adiam expansões de rack dispendiosas. Os criadores de conteúdo consumidores adotam gabinetes alimentados por barramento que consomem 15 W via USB Power Delivery, eliminando adaptadores volumosos e estimulando a adoção de ASICs de negociação de energia integrados. À medida que os padrões de gastos corporativos e de consumo convergem para soluções de alto rendimento e cabo único, as taxas de adesão de controladores ganham resiliência, garantindo que o mercado de CIs lógicos de propósito especial para computadores e periféricos continue a registrar um crescimento saudável na linha de topo.

Por Tipo de Dispositivo: A Lógica Industrial Sustenta Impulso de Dois Dígitos

Os periféricos de consumo retiveram 47,89% da receita em 2024, mas a saturação nas economias desenvolvidas e o prolongamento dos ciclos de vida dos PCs moderam o crescimento do volume. Em contraste, os periféricos industriais e embarcados registram um CAGR de 9,78% porque as fábricas retrofitam sensores IO-Link e gateways de rede sensível ao tempo. Os periféricos comerciais, que abrangem equipamentos de salas de conferência e armazenamento conectado à rede, entregam crescimento estável de dígitos médios únicos à medida que as políticas de trabalho híbrido se estabelecem em intervalos de atualização de estado estacionário. O tamanho do mercado de CIs lógicos de propósito especial para computadores e periféricos vinculado a periféricos industriais se beneficia de vidas úteis de produtos mais longas e ASPs elevados devido a requisitos de ampla temperatura e longevidade.

Os gateways de IA de borda agrupam pontes multiprotocolo para que as fábricas possam adicionar sensores baseados em Ethernet sem remover a fiação legada CANopen ou Modbus, aumentando o valor de semicondutores por gateway em 35-45%. As plantas automotivas que testam a rede sensível ao tempo reduziram a variância do tempo de ciclo em 18%, validando o caso de negócios para interfaces Ethernet determinísticas. Tais provas de conceito aceleram a adoção, mantendo os fluxos de receita industrial menos cíclicos do que as vendas de acessórios de consumo. O resultado é que as unidades industriais, embora menores em volume, geram uma parcela crescente do lucro bruto do mercado de CIs lógicos de propósito especial para computadores e periféricos.

Por Setor do Usuário Final: Os Mandatos de Conectividade na Área da Saúde Impulsionam a Adoção Mais Rápida

Os eletrônicos de consumo ainda produzem 42,37% da demanda de 2024 porque cada smartphone, tablet e laptop agora integra portas USB-C e carregadores Qi que precisam de controladores de gerenciamento de energia. Os equipamentos de saúde, no entanto, crescem mais rapidamente a 9,96% porque os reguladores exigem portas USB-C criptografadas e interoperáveis em sistemas de imagem e monitores de pacientes. A orientação de cibersegurança da Agência de Alimentos e Medicamentos dos EUA de março de 2024 obriga os OEMs de dispositivos médicos a autenticar carregadores e cabos, forçando a adoção de controladores com blocos de raiz de confiança de hardware.

A GE HealthCare integrou o Thunderbolt 4 em carrinhos de ultrassom, reduzindo os tempos de espera de transferência de arquivos dos radiologistas em 50%. Os usuários de automação industrial atualizam as redes RS-485 para Ethernet, aumentando os gastos com controladores, enquanto os clientes de TI e telecomunicações compram chips de ponte PCIe Gen5 para novos servidores. Em conjunto, as compras impulsionadas pela conformidade na área da saúde, além da modernização industrial, alimentam os maiores bolsões de crescimento incremental dentro do mercado de CIs lógicos de propósito especial para computadores e periféricos.

Análise Geográfica

A Ásia-Pacífico capturou 34,38% da receita em 2024, ancorada por especialistas em controladores sediados em Taiwan que coletivamente embarcaram 28% do silício de hub USB global. O Fundo Nacional da Indústria de Circuitos Integrados da China, apoiado pelo Estado, subsidia projetos domésticos de retemporizadores, reduzindo a dependência de importações. O Rapidus do Japão começou a construir uma fábrica de 2 nm prevista para 2027, um movimento estratégico para reduzir a dependência do fornecimento taiwanês. A Coreia do Sul se concentra mais em HBM e embalagem avançada do que em lógica de interface, mas o progresso da Samsung Foundry em transistores de porta-all-around de 3 nm fornece um nó alternativo para PHYs de alta velocidade. Os incentivos de chips da Índia atraem propostas de montagem, mas os projetos de fábricas de wafer permanecem incipientes.

O Oriente Médio é a sub-região de crescimento mais rápido com um CAGR de 10,11%, impulsionado pelo centro de design de semicondutores de USD 6,4 bilhões da Arábia Saudita e pelos data centers Tier IV dos Emirados Árabes Unidos que especificam SSDs PCIe Gen5 e switches 400 GbE. Os requisitos de interconexão de alta velocidade elevam o conteúdo do controlador por rack em até 50%.

A América do Norte e a Europa exibem demanda madura, mas estável. As empresas dos EUA que renovam laptops para Windows 11 e fluxos de trabalho de IA sustentam pedidos consideráveis de docks USB-C. Os OEMs automotivos da Alemanha especificam links de infoentretenimento USB4, abrindo soquetes para fornecedores europeus como Infineon e STMicroelectronics. A América do Sul permanece limitada em escala, embora o Brasil tenha reservado USD 250 milhões para startups fabless. A África vê as bases para futuros talentos de design por meio do centro da Intel no Cairo. Juntas, essas nuances regionais moldam a alocação do investimento no mercado de CIs lógicos de propósito especial para computadores e periféricos até 2030.

Cenário Competitivo

O mercado permanece moderadamente concentrado, com os cinco principais fornecedores — Broadcom, Texas Instruments, Analog Devices, Infineon Technologies e NXP Semiconductors — detendo coletivamente aproximadamente 45% da receita em 2024. Sua escala permite integrar lógica de interface com CIs de gerenciamento de energia, oferecendo designs de referência completos. Os especialistas taiwaneses, no entanto, corroem a participação ao precificar os controladores USB4 e Thunderbolt 5 de 25% a 30% mais baratos. Existem oportunidades de espaço em branco em pontes Ethernet industriais onde os equipamentos legados RS-485 transitam para redes determinísticas.

O controlador USB4 Versão 2.0 da ASMedia opera a amostras de 80 Gbps e funciona sobre cabos passivos de 0,8 m, eliminando retemporizadores em muitos docks de laptop e reduzindo o custo da lista de materiais. A Parade Technologies registrou 14 patentes de DisplayPort 2.1 em 2024, fornecendo potencial alavancagem de royalties. O recall do silício de hub USB-C da Realtek após incidentes de corrupção de dados ressalta como as falhas de conformidade podem prejudicar a reputação e abrir portas para os desafiantes.

A Broadcom expandiu sua presença europeia ao adquirir um portfólio de propriedade intelectual sediado em Munique em janeiro de 2025, reforçando suas ambições de infoentretenimento automotivo. A Texas Instruments iniciou a produção em volume do primeiro redriver USB4 fabricado domesticamente em sua fábrica de wafer no Texas em dezembro de 2024. A Analog Devices fez parceria com a TSMC em um PMIC de nitreto de gálio de 5 nm, fundindo precisão analógica com integração digital. Esses movimentos sustentam coletivamente robustos pipelines de P&D, garantindo inovação contínua e moldando a dinâmica competitiva dentro do mercado de CIs lógicos de propósito especial para computadores e periféricos.

Líderes do Setor de CIs Lógicos de Propósito Especial para Computadores e Periféricos

Broadcom Inc.

Texas Instruments Incorporated

Analog Devices, Inc.

Infineon Technologies AG

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Genesys Logic ampliou seu centro de design em Hsinchu em 1.394 metros quadrados, adicionando capacidade para 120 engenheiros focados em controladores de hub USB4 Versão 2.0 e CIs de leitores de cartão voltados para mercados de periféricos de jogos e criação de conteúdo.

- Março de 2025: A Parade Technologies recebeu o Prêmio de Excelência de Taiwan por seu CI retemporizador USB4 PS8830, que estende o alcance do cabo para 3 metros por meio de equalização adaptativa e suporta largura de banda total de 80 Gbps sem degradação de sinal.

- Fevereiro de 2025: A ASMedia Technology firmou uma parceria estratégica com um conglomerado eletrônico japonês para codesenvolver controladores USB4 Versão 2.0 otimizados para câmeras industriais e sistemas de visão de máquina que exigem latência determinística abaixo de 10 microssegundos.

- Janeiro de 2025: A Broadcom anunciou a aquisição de um portfólio de ativos de propriedade intelectual de controladores de interface de um fornecedor fabless europeu, expandindo suas linhas DisplayPort e HDMI para estações de ancoragem USB-C e reforçando sua presença em infoentretenimento automotivo.

Escopo do Relatório Global do Mercado de CIs Lógicos de Propósito Especial para Computadores e Periféricos

O Relatório do Mercado de CIs Lógicos de Propósito Especial para Computadores e Periféricos é Segmentado por Tipo de Produto (Controladores de Interface, CIs de Gerenciamento de Energia, CIs de Conectividade e Rede, ASICs Personalizados para Periféricos), Aplicação (Dispositivos de Impressão, Periféricos de Armazenamento, Dispositivos de Entrada, Soluções de Exibição e Ancoragem), Tipo de Dispositivo (Periféricos de Consumo, Periféricos Comerciais e Empresariais, Periféricos Industriais e Embarcados), Setor do Usuário Final (Eletrônicos de Consumo, Tecnologia da Informação e Telecomunicações, Automação Industrial, Equipamentos de Saúde) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Controladores de Interface |

| CIs de Gerenciamento de Energia |

| CIs de Conectividade e Rede |

| ASICs Personalizados para Periféricos |

| Dispositivos de Impressão |

| Periféricos de Armazenamento |

| Dispositivos de Entrada |

| Soluções de Exibição e Ancoragem |

| Periféricos de Consumo |

| Periféricos Comerciais e Empresariais |

| Periféricos Industriais e Embarcados |

| Eletrônicos de Consumo |

| Tecnologia da Informação e Telecomunicações |

| Automação Industrial |

| Equipamentos de Saúde |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Controladores de Interface | ||

| CIs de Gerenciamento de Energia | |||

| CIs de Conectividade e Rede | |||

| ASICs Personalizados para Periféricos | |||

| Por Aplicação | Dispositivos de Impressão | ||

| Periféricos de Armazenamento | |||

| Dispositivos de Entrada | |||

| Soluções de Exibição e Ancoragem | |||

| Por Tipo de Dispositivo | Periféricos de Consumo | ||

| Periféricos Comerciais e Empresariais | |||

| Periféricos Industriais e Embarcados | |||

| Por Setor do Usuário Final | Eletrônicos de Consumo | ||

| Tecnologia da Informação e Telecomunicações | |||

| Automação Industrial | |||

| Equipamentos de Saúde | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de CIs lógicos de propósito especial para computadores e periféricos em 2025?

O tamanho do mercado de CIs lógicos de propósito especial para computadores e periféricos é de USD 18,76 bilhões em 2025.

Qual é o CAGR esperado até 2030?

O mercado está projetado para expandir a um CAGR de 9,06% de 2025 a 2030.

Qual categoria de produto cresce mais rapidamente?

Os ASICs personalizados para periféricos lideram com um CAGR de 9,87% porque os fornecedores de jogos e industriais buscam recursos proprietários.

Qual região geográfica apresenta o maior crescimento?

O Oriente Médio alcança o crescimento regional mais rápido com um CAGR de 10,11%, à medida que a Arábia Saudita e os Emirados Árabes Unidos investem em data centers.

Por que os data centers são importantes para a demanda de controladores?

Os operadores de hiperescala que migram para SSDs PCIe Gen5 requerem controladores NVMe de alta velocidade e redrivers, impulsionando a demanda unitária e os preços médios de venda.

Como o mandato de carregador da UE influencia as vendas de CIs?

A diretiva USB-C de 2024 obriga os fornecedores a adotar controladores USB Power Delivery 3.1, elevando o conteúdo de semicondutores por dispositivo periférico.

Página atualizada pela última vez em: