Tamanho e Participação do Mercado de Armazenamento de Energia por Ar Comprimido (CAES)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

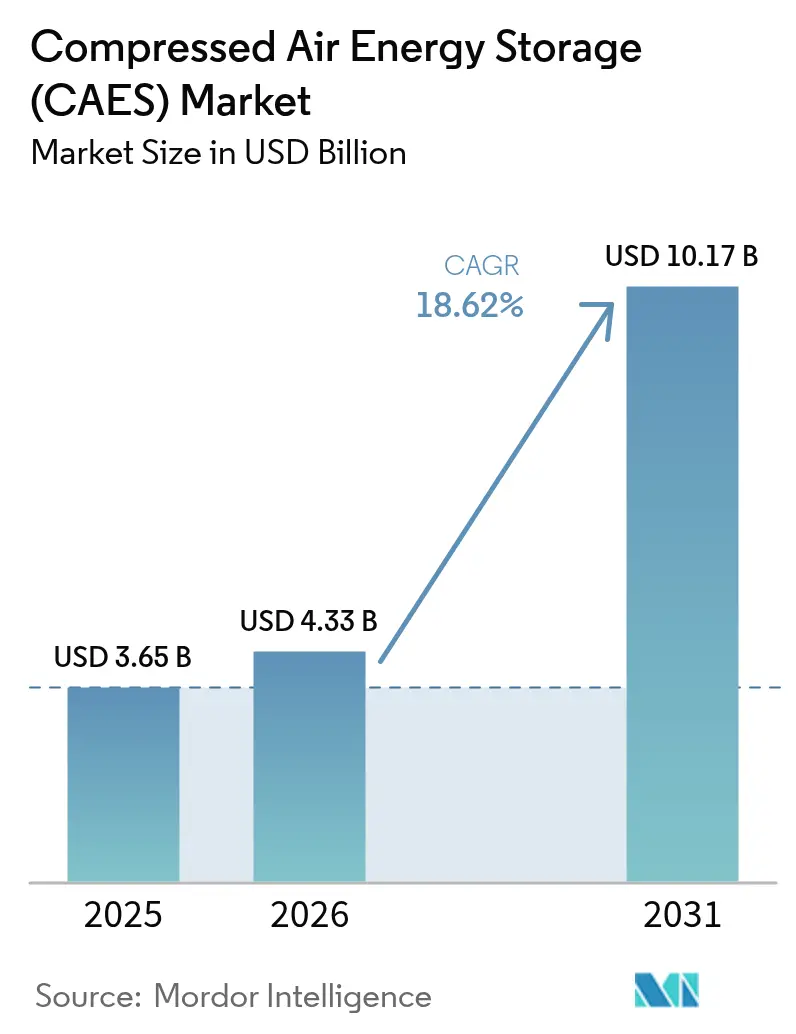

| Tamanho do Mercado (2026) | 4.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.62% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

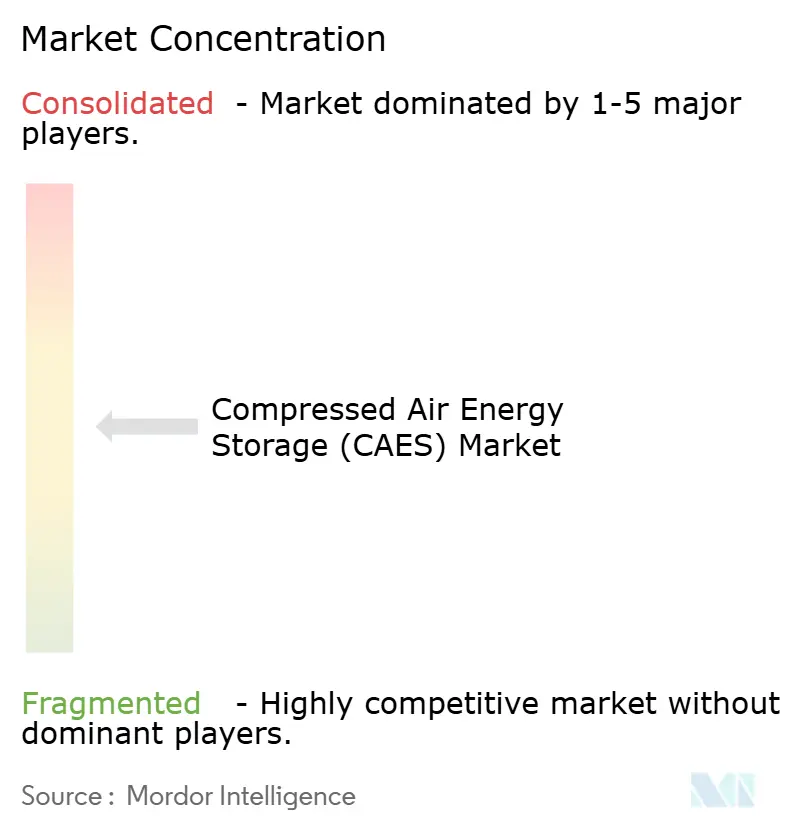

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento de Energia por Ar Comprimido (CAES) por Mordor Intelligence

O tamanho do mercado de armazenamento de energia por ar comprimido em 2026 é estimado em USD 4,33 bilhões, crescendo a partir do valor de 2025 de USD 3,65 bilhões, com projeções para 2031 mostrando USD 10,17 bilhões, crescendo a um CAGR de 18,6% no período de 2026-2031.

Mandatos de armazenamento de longa duração, garantias de empréstimos federais e o crescente desequilíbrio entre os picos de geração de energia renovável e os perfis de demanda vespertina sustentam esta expansão acelerada. As concessionárias continuam a dominar as aquisições, mas os operadores de centros de dados e os proprietários de locais de mineração estão emergindo como compradores influentes. As cavernas em domo de sal permanecem como a configuração de armazenamento predominante, mas as cavernas em rocha dura e mineradas estão ganhando espaço à medida que os desenvolvedores reutilizam infraestruturas abandonadas. A pressão competitiva proveniente da queda nos custos de baterias persiste em aplicações com duração inferior a 8 horas; no entanto, o mercado de armazenamento de energia por ar comprimido desfruta de uma vantagem estrutural de custo em projetos com duração ≥ 8 horas, particularmente aqueles vinculados a iniciativas de potência-para-hidrogênio. A intensificação da P&D em gestão térmica e na otimização de despacho baseada em IA está elevando as eficiências de ciclo completo para próximo de 75%, posicionando a indústria de armazenamento de energia por ar comprimido como uma alternativa de emissão zero credível em relação às peaker plants a gás.

Principais Conclusões do Relatório

- Por tecnologia, o segmento diabático capturou 49,75% da participação de mercado de armazenamento de energia por ar comprimido em 2025, enquanto os sistemas adiabáticos estão projetados para avançar a um CAGR de 22,10% até 2031.

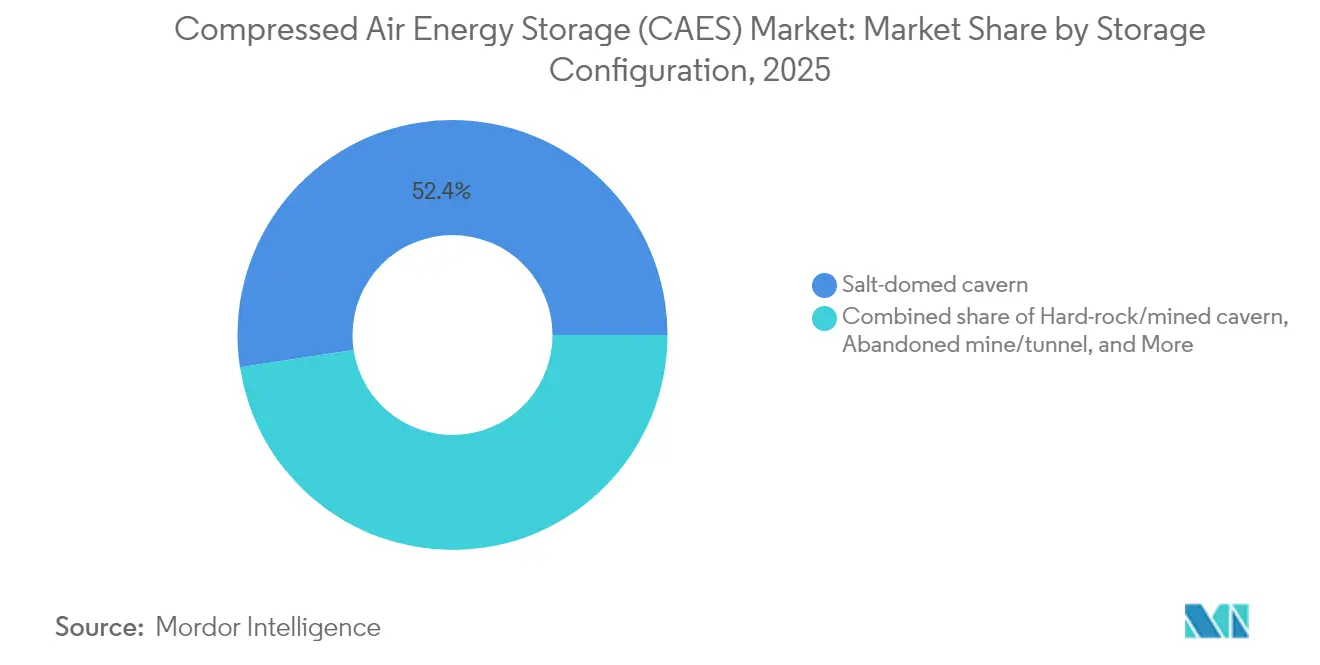

- Por configuração de armazenamento, as cavernas em domo de sal representaram 52,40% do tamanho do mercado de armazenamento de energia por ar comprimido em 2025, e as cavernas em rocha dura/mineradas devem crescer a um CAGR de 24,80% ao longo do período de previsão.

- Por capacidade de potência, instalações superiores a 100 MW representaram 68,20% da participação de mercado de armazenamento de energia por ar comprimido em 2025, enquanto as unidades de média escala (10 a 100 MW) estão se expandindo a um CAGR de 25,30%.

- Por aplicação, a consolidação de integração de energia renovável liderou com uma participação de 37,40% do mercado em 2025, enquanto os híbridos de hidrogênio potência-para-X estão previstos para expandir a um CAGR de 33,20% até 2031.

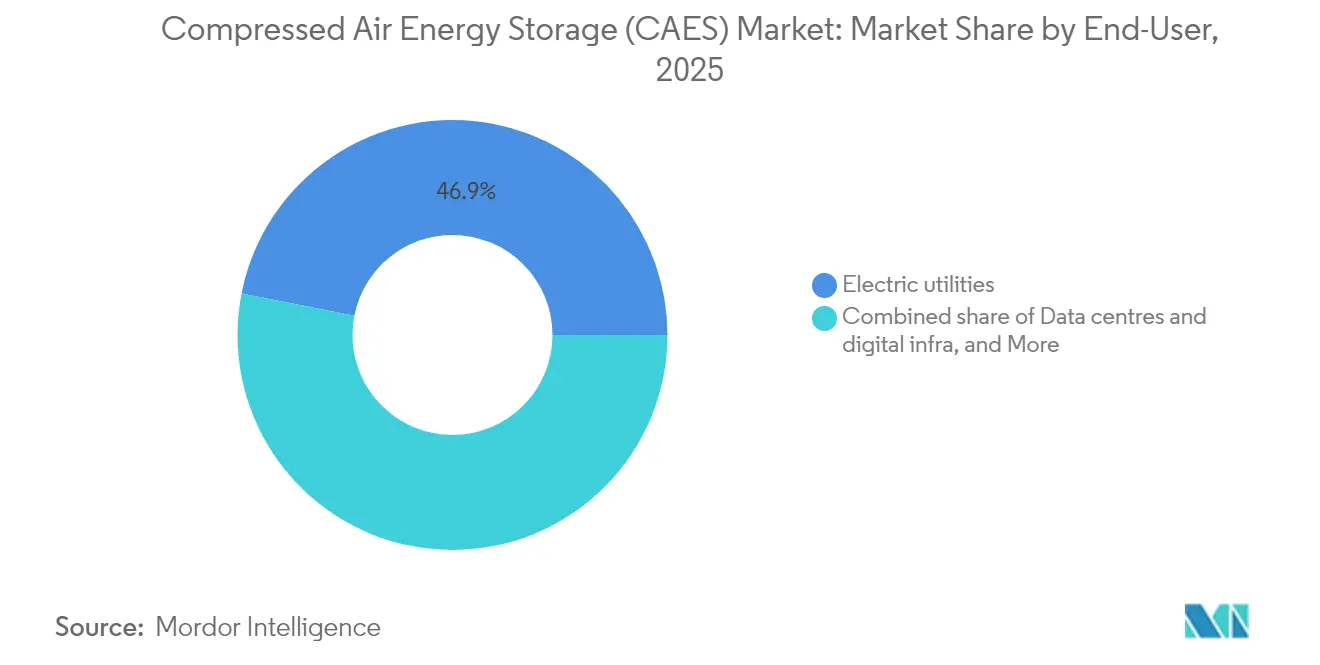

- Por utilizador final, as concessionárias elétricas detiveram uma participação de receita de 46,90% em 2025, enquanto os centros de dados e a infraestrutura digital devem crescer a um CAGR de 31,40% até 2031.

- Por geografia, a Europa está no caminho para registrar o CAGR mais rápido de 27,10% até 2031, mesmo com a América do Norte retendo 34,40% da participação de receita em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Armazenamento de Energia por Ar Comprimido (CAES)

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de penetração de energias renováveis | +4.2% | Global, com concentração na UE e na Califórnia | Médio prazo (2-4 anos) |

| Queda do custo em USD/kWh para CAES adiabático | +3.8% | América do Norte e Europa, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Licitações governamentais de armazenamento de longa duração | +3.1% | Reino Unido, Austrália, Califórnia, Alemanha | Curto prazo (≤ 2 anos) |

| Reaproveitamento de campos de gás esgotados para CAES | +2.7% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Gestão térmica otimizada por IA aumenta a eficiência de ciclo completo | +2.4% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| PPAs de energia limpa 24/7 corporativos impulsionando armazenamento de mais de 8 horas | +2.1% | América do Norte, Europa, mercados de hiperescala da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Penetração de Energias Renováveis Impulsionam Investimentos em Estabilidade da Rede

Os mandatos na Califórnia, na UE e em estados selecionados da Austrália estão obrigando as concessionárias a garantir capacidade de longa duração capaz de preencher as lacunas diárias de energia renovável. Somente a Califórnia destinou USD 270 milhões para armazenamento não-lítio e estabeleceu uma meta de 4 GW para ativos com duração de seis horas, proporcionando aos projetos do mercado de armazenamento de energia por ar comprimido uma trajetória política clara. O esquema de teto e piso do Reino Unido, finalizado em 2025, oferece um fluxo de receita regulamentado para ativos com janelas de descarga superiores a 6 horas, tornando o CAES uma proposta bancável para investidores.[1]Departamento de Segurança Energética e Emissão Líquida Zero, "Consulta sobre Teto e Piso para Armazenamento de Eletricidade de Longa Duração," gov.uk Esses marcos regulatórios abordam diretamente a "curva do pato", um cenário em que a produção solar cai acentuadamente à medida que a demanda vespertina aumenta, criando um déficit de quatro a seis horas que favorece o CAES em relação às baterias. A Nova Gales do Sul da Austrália seguiu o exemplo, contratando 1 GW/13 GWh de capacidade de armazenamento de longa duração, ampliando ainda mais o mercado de armazenamento de energia por ar comprimido.[2]AEMO Services, "Resultados da Licitação LDES de NSW," aemoservices.com

Queda do Custo em USD/kWh para a Tecnologia CAES Adiabático

Os avanços na gestão térmica e a padronização de turbomáquinas reduziram o CAPEX adiabático para USD 1.100-1.400 por kW, elevando as eficiências de ciclo completo para 70-75% e fechando grande parte da lacuna em relação aos ativos de armazenamento por bombeamento hidráulico. Módulos de armazenamento de calor em leito empacotado que utilizam materiais de mudança de fase atingem agora 61,5% de eficiência energética e recuperam os custos em 3,5 anos, possibilitando operação sem combustíveis fósseis e receita recorrente de créditos de carbono. Os novos projetos adiabáticos de baixa temperatura que operam entre 90-200 °C estão conquistando contratos de regulação de frequência graças a tempos de partida inferiores a 90 segundos. Esses ganhos de custo e desempenho estão posicionando o mercado de armazenamento de energia por ar comprimido como uma escolha central para portfólios de múltiplos serviços que incluem arbitragem, reserva rotativa e inércia sintética.

Licitações Governamentais de Armazenamento de Longa Duração Aceleram a Implantação

Os programas de licitação competitiva oferecem pagamentos de disponibilidade plurianuais que reduzem o risco do financiamento. O Reino Unido distribuiu GBP 69 milhões em subsídios durante a primeira parcela do concurso LDES, catalisando um pipeline CAES de 320 MWh. O projeto piloto do Camp Pendleton, na Califórnia, atraiu um subsídio de USD 42 milhões para um projeto de backup de 14 dias, evidenciando a disposição do estado em subsidiar novas tecnologias de armazenamento. Essas licitações normalmente exigem capacidade de descarga ≥ 8 horas, o que imediatamente inclina os pools de adjudicação em favor da tecnologia CAES e reduz os spreads de serviço da dívida dos projetos. A crescente rivalidade entre os desenvolvedores nas rodadas de licitação também comprime as margens de EPC e de O&M, reduzindo indiretamente os custos nivelados para projetos subsequentes no mercado de armazenamento de energia por ar comprimido.

Reaproveitamento de Campos de Gás Esgotados Reduz os Custos de Infraestrutura

A reutilização de campos esgotados reduz o tempo de preparação do local em 18-24 meses e os custos de construção de cavernas em 25-35%. Simulações da Universidade Estadual da Pensilvânia mostraram que retrofits de poços assistidos por geotermia podem aumentar a eficiência exergética em 9,5%, ao mesmo tempo em que selam poços com vazamento de metano. O conceito da mina Norton validou baixas taxas de migração em vazios de rocha dura, confirmando a viabilidade de uma vida útil de várias décadas. Na China, cavernas em minas abandonadas alcançaram uma eficiência de ciclo completo de 50,31% e uma densidade de energia de 3,23 kWh/m³, reforçando o argumento a favor do armazenamento de energia por ar comprimido em regiões que carecem de formações de sal.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e longo período de retorno | -2.8% | Global, particularmente em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Limitações geológicas dos locais | -2.3% | Global, excluindo regiões com formações de sal | Longo prazo (≥ 4 anos) |

| Pressão da deflação do preço das baterias | -2.1% | Global, com maior impacto em aplicações de curta duração | Longo prazo (≥ 4 anos) |

| Oposição comunitária quanto à integridade das cavernas e à sismicidade | -1.6% | América do Norte e Europa, impactos localizados em projetos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital Inicial Restringe a Entrada no Mercado

As instalações típicas de CAES em escala de concessionária requerem USD 1.600-2.300 por kW para projetos diabáticos, com orçamentos gerais de projeto superiores a USD 100 milhões. O custo de construção ajustado pela inflação da planta McIntosh ilustra a considerável exposição do balanço patrimonial que os desenvolvedores enfrentam.[3]Laboratório Nacional do Noroeste do Pacífico, "Avaliação de Custos das Tecnologias CAES," pnnl.gov Horizontes de retorno de quatro a seis anos — mesmo para sistemas adiabáticos com 75% de eficiência — comparam-se desfavoravelmente com os retornos de dois a três anos em arrays de baterias à frente do medidor. Levantamentos geológicos, turbomáquinas sob medida e garantias de revestimento de cavernas aumentam as provisões para contingências, o que diminui o apelo da indústria de armazenamento de energia por ar comprimido em regiões com escassez de capital que carecem de suporte de política direcionado.

A Deflação do Preço das Baterias Cria Pressão Competitiva

Os preços das células de íon-lítio despencaram quase 90% desde 2010, corroendo a margem de segurança do CAES em ciclos de trabalho de quatro a oito horas. Embora os custos nivelados para unidades CAES de 10 horas estejam em USD 122 por kWh — ainda favoráveis em relação às baterias de longa duração — as melhorias contínuas na densidade de energia das baterias ameaçam fechar essa lacuna. Os cronogramas de implantação de 6 a 9 meses dos arrays de baterias contrastam com os cronogramas de licenciamento e obras civis de vários anos para o CAES. Como resultado, os defensores do mercado de armazenamento de energia por ar comprimido estão se voltando para nichos com durações superiores a 8 horas, enfatizando a inércia intrínseca e as capacidades de partida a frio que as baterias dificilmente conseguem replicar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Adiabáticos Lideram a Revolução da Eficiência

Os projetos adiabáticos capturaram crescente atenção dos investidores à medida que as eficiências de ciclo completo avançaram para 75% e a operação sem combustível se alinhou com as metas de net-zero corporativo. O segmento adiabático está previsto para crescer a um CAGR de 22,10% até 2031, apesar de as plantas diabáticas ainda deterem uma participação de mercado de 49,75% no mercado de armazenamento de energia por ar comprimido em 2025. As concessionárias orientadas para o futuro favorecem os ativos adiabáticos por suas credenciais de emissão zero, enquanto as regiões com abundantes gasodutos e urgentes déficits de capacidade continuam a encomendar unidades diabáticas. O tamanho do mercado de armazenamento de energia por ar comprimido para protótipos isotérmicos avançados permanece pequeno, mas poderia se expandir uma vez que os testes de ancoragem em alto-mar valide uma eficiência teórica de 90%.

Os custos dos meios de armazenamento térmico caíram quase 30% desde 2022, sustentando a trajetória adiabática. As referências diabáticas estão respondendo com ciclos híbridos a vapor que melhoram marginalmente a eficiência, mas dependem de menores taxas de calor de combustível para se manterem relevantes. Os projetos piloto isotérmicos no fundo do oceano visam o balanceamento de energia eólica offshore, mas as estimativas de CAPEX entre USD 1.500 e USD 3.000 por kW restringem a adoção no curto prazo. A inovação contínua em compósitos de mudança de fase, por sua vez, mantém a indústria de armazenamento de energia por ar comprimido em uma rápida curva de aprendizado.

Por Configuração de Armazenamento: Infraestrutura Subterrânea Impulsiona a Inovação

As cavernas de sal representaram 52,40% do tamanho do mercado de armazenamento de energia por ar comprimido em 2025, devido à sua prevalência geológica na América do Norte e na Europa, à comprovada integridade de vedação e às técnicas maduras de lixiviação. Os desenvolvedores relatam taxas de vazamento inferiores a 0,02% por ano, reforçando a bancabilidade. As cavernas em rocha dura e mineradas, no entanto, estão crescendo a um CAGR de 24,80% à medida que os operadores adaptam minas abandonadas na Austrália, Alemanha e China, beneficiando-se de poços pré-existentes que reduzem drasticamente os custos de escavação.

Os vasos de pressão acima do solo atendem a microrredes remotas e projetos de execução rápida abaixo de 10 MW, mas tornam-se proibitivos em termos de custo em escala de concessionária. O armazenamento em aquífero permanece limitado a implantações piloto porque a porosidade heterogênea complica o gerenciamento de pressão. Os conceitos de tubulações subaquáticas, embora tecnicamente viáveis, ainda lidam com a logística de ancoragem e manutenção. Consequentemente, as cavernas em domo de sal e em rocha dura devem dominar a participação de mercado de armazenamento de energia por ar comprimido ao longo da década.

Por Capacidade de Potência: A Dominância em Escala de Concessionária Continua

Projetos superiores a 100 MW representaram 68,20% da capacidade instalada em 2025, à medida que os fornecedores de energia a granel buscaram economias de escala e acumularam serviços ancilares. Essas plantas tipicamente combinam compressores de 275 bar com trens de expansores em múltiplos estágios, proporcionando janelas de descarga de 8 a 12 horas. Os sistemas de escala intermediária (10-100 MW) estão acelerando a um CAGR de 25,30%, impulsionados por campi industriais e concessionárias municipais que buscam autossuficiência. As unidades de pequena escala com menos de 10 MW atendem a redes insulares e backup de instalações críticas, mas permanecem sob pressão de margem pelas alternativas de baterias em maturação.

A dominância em escala de concessionária no mercado de armazenamento de energia por ar comprimido decorre de curvas de custo favoráveis: cada duplicação do tamanho da planta resultou historicamente em uma redução de 14% no CAPEX por kW. Futuros projetos modulares em desenvolvimento poderiam reduzir a lacuna econômica para clientes de médio porte, fomentando uma difusão geográfica mais ampla.

Por Aplicação: A Integração Potência-para-X Transforma a Dinâmica do Mercado

A consolidação de integração de energia renovável reteve uma participação de receita de 37,40% em 2025, mas os híbridos de hidrogênio potência-para-X estão previstos para registrar o CAGR mais rápido de 33,20%. O acoplamento dos estágios de compressão do CAES com eletrolisadores aproveita os fluxos de calor residual, atingindo eficiências exergéticas de 60,4% e desbloqueando renda de múltiplos produtos provenientes de eletricidade, hidrogênio e vapor de processo. O corte de pico de demanda permanece popular entre os usuários comerciais que enfrentam encargos de demanda elevados, enquanto os esquemas de diferimento de transmissão e distribuição ajudam a adiar atualizações de subestações em corredores sujeitos a congestionamentos.

A crescente eletrificação da mobilidade e da indústria amplifica a volatilidade horária, impulsionando o mercado de armazenamento de energia por ar comprimido em direção a portfólios mais amplos de serviços de rede que incluem controle de tensão e suporte de inércia. Os projetos piloto de armazenamento sazonal que acoplam o CAES à síntese de amônia estão em fase inicial de avaliação de viabilidade, antecipando um roteiro diversificado de aplicações.

Por Utilizador Final: Centros de Dados Impulsionam a Demanda por Infraestrutura Digital

As concessionárias elétricas retiveram uma participação de receita de 46,90% em 2025, mas os operadores de centros de dados são a grande história de crescimento, expandindo-se a um CAGR de 31,40% à medida que as empresas de hiperescala perseguem metas de energia 100% livre de carbono 24 horas por dia, 7 dias por semana. Estima-se que a carga dos centros de dados dos EUA aumente em 65 GW até 2029, elevando o interesse em soluções com capacidade de backup ≥ 8 horas em relação aos geradores a diesel. Os produtores independentes de energia também estão ampliando seus portfólios CAES para complementar os pipelines de energia eólica e solar e garantir receitas de capacidade firme.

Comunidades remotas no Alasca e no norte do Canadá estão realizando projetos piloto de substituição de diesel que combinam CAES com micro-hidrelétrica e painéis solares. Usuários industriais com demanda de calor de processo co-localizado encontram sinergias atraentes no compartilhamento térmico. Em geral, o mercado de armazenamento de energia por ar comprimido está se diversificando para além de seu núcleo tradicional no setor de concessionárias.

Análise Geográfica

A América do Norte capturou 34,40% das receitas em 2025, impulsionada pelo apoio de empréstimos federais e ambiciosas metas de aquisição estaduais. O centro Willow Rock de 400 MW da Hydrostor, na Califórnia, exemplifica o impulso em grande escala, enquanto a instalação Quinte do Canadá garantiu USD 200 milhões em capital de crescimento para avançar em uma construção de 500 MW. O México, embora ainda em fase exploratória, conta com amplas formações de sal que poderão abrigar futuros locais assim que os incentivos de política se concretizarem.

A trajetória de CAGR de 27,10% da Europa repousa em mandatos de descarbonização coesos. O plano de teto e piso do Reino Unido garante ganhos semelhantes a uma carga de base, incentivando pipelines de licitação que favorecem tecnologias com limites de descarga superiores a seis horas. As necessidades de balanceamento da rede da Alemanha catalisaram propostas para sistemas CAES que utilizam minas de sal desativadas, e os Países Baixos estão estudando campos de gás reutilizados para hubs híbridos de hidrogênio-CAES. Os legados de mineração da Europa Oriental oferecem uma opcionalidade para a conversão de cavernas de baixo custo à medida que a penetração das energias renováveis cresce.

A região Ásia-Pacífico está se transformando em um campo de testes para instalações em escala giga. A planta de 300 MW de Jiangsu, na China, validou a operação a 40 bar e 600 °C, e projetos adicionais de 500 MW estão avançando pelas aprovações provinciais. As licitações de Armazenamento de Longa Duração da Austrália garantiram mais de 1 GW de capacidade, o que inclui propostas CAES com capacidades de 8-15 horas. Os consórcios de pesquisa do Japão estão avaliando protótipos isotérmicos em tubulações no leito marinho, enquanto o Roteiro de Armazenamento de Energia Renovável da Índia indica potenciais incentivos fiscais para ativos com duração de armazenamento ≥ 10 horas. Em geral, o mercado de armazenamento de energia por ar comprimido está se expandindo rapidamente, particularmente onde a alta penetração de energia renovável se combina com mecanismos de financiamento de apoio.

Cenário Competitivo

A indústria de armazenamento de energia por ar comprimido apresenta concentração moderada, liderada pela Hydrostor, Siemens Energy e um grupo de desenvolvedores regionais. A Hydrostor aproveita seus reservatórios patenteados de compensação hidrostática e recentemente atraiu USD 200 milhões da Goldman Sachs Alternatives e do Fundo de Crescimento do Canadá para acelerar um pipeline global de 9 GWh. A Siemens Energy fornece plantas diabáticas e adiabáticas completas com potências de até 300 MW, integrando gêmeos digitais para manutenção preditiva.

Os OEMs de turbinas convencionais estão entrando na disputa por meio de parcerias tecnológicas, enquanto entrantes de nicho se concentram em módulos de armazenamento térmico otimizados por IA e em conceitos isotérmicos subaquáticos. A atividade de patentes se concentra na integração de compressores e expansores, em meios avançados de mudança de fase e em algoritmos de acumulação de serviços de rede. Oportunidades de espaço em branco permanecem no reaproveitamento de minas em rocha dura e na combinação do CAES com linhas de produção de hidrogênio verde, arenas onde os pioneiros podem construir vantagens duráveis.

Players regionais, como a Corre Energy na Europa e a Bhumi na Índia, estão localizando o know-how de projeto de cavernas ao fazer parcerias com EPCs que possuem habilidades em remediação de minas. As configurações híbridas de potência-para-X estão prontas para remodelar a dinâmica competitiva à medida que os fornecedores de eletrolisadores e os operadores de redes de gás buscam sinergias com ativos de armazenamento de longa duração.

Líderes da Indústria de Armazenamento de Energia por Ar Comprimido (CAES)

Siemens Energy AG

Hydrostor Inc.

General Compression Ltd.

Storelectric Ltd.

Mitsubishi Power Americas

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Hydrostor captou USD 200 milhões em capital conversível e empréstimos de desenvolvimento para avançar em seu Centro de Armazenamento de Energia Quinte de 4 GWh em Ontário.

- Fevereiro de 2025: A Hydrostor obteve licença ambiental para a instalação CAES avançado de Broken Hill de 1,6 GWh na Austrália, um investimento de USD 638 milhões que deverá criar até 400 empregos na construção.

- Janeiro de 2025: O Departamento de Energia dos EUA emitiu uma garantia de empréstimo condicional de USD 1,76 bilhão para o Centro de Armazenamento de Energia Willow Rock da Hydrostor, marcando o maior compromisso federal com a implantação do mercado de armazenamento de energia por ar comprimido.

- Dezembro de 2024: A Comissão de Energia da Califórnia concedeu USD 42 milhões a um projeto de resiliência CAES de 14 dias no Camp Pendleton, evidenciando o interesse do setor público em ativos de armazenamento de energia de ultralonga duração.

Escopo do Relatório do Mercado Global de Armazenamento de Energia por Ar Comprimido (CAES)

O relatório do mercado de armazenamento de energia por ar comprimido (CAES) inclui:

| Diabático |

| Adiabático |

| Isotérmico |

| Super-/Avançado Isotérmico |

| Caverna em domo de sal |

| Caverna em rocha dura/minerada |

| Aquífero |

| Mina/túnel abandonado |

| Vaso de pressão acima do solo |

| Tubulação subaquática/no leito marinho |

| Pequena escala (abaixo de 10 MW) |

| Média escala (10 a 100 MW) |

| Consolidação de integração de energia renovável |

| Corte de pico de demanda e deslocamento de carga |

| Diferimento de transmissão e distribuição |

| Backup e resiliência/microrredes |

| Recuperação de calor residual industrial |

| Híbridos de hidrogênio potência-para-X |

| Concessionárias elétricas |

| Produtores independentes de energia |

| Comercial e industrial |

| Comunidades remotas e fora da rede |

| Centros de dados e infraestrutura digital |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| Espanha | |

| França | |

| Países Baixos | |

| Noruega | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Israel | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Diabático | |

| Adiabático | ||

| Isotérmico | ||

| Super-/Avançado Isotérmico | ||

| Por Configuração de Armazenamento | Caverna em domo de sal | |

| Caverna em rocha dura/minerada | ||

| Aquífero | ||

| Mina/túnel abandonado | ||

| Vaso de pressão acima do solo | ||

| Tubulação subaquática/no leito marinho | ||

| Por Capacidade de Potência | Pequena escala (abaixo de 10 MW) | |

| Média escala (10 a 100 MW) | ||

| Por Aplicação | Consolidação de integração de energia renovável | |

| Corte de pico de demanda e deslocamento de carga | ||

| Diferimento de transmissão e distribuição | ||

| Backup e resiliência/microrredes | ||

| Recuperação de calor residual industrial | ||

| Híbridos de hidrogênio potência-para-X | ||

| Por Utilizador Final | Concessionárias elétricas | |

| Produtores independentes de energia | ||

| Comercial e industrial | ||

| Comunidades remotas e fora da rede | ||

| Centros de dados e infraestrutura digital | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| França | ||

| Países Baixos | ||

| Noruega | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Israel | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de armazenamento de energia por ar comprimido até 2031?

O mercado está previsto para atingir USD 10,17 bilhões até 2031, expandindo-se a um CAGR de 18,62% durante 2026-2031.

Qual segmento de tecnologia está crescendo mais rapidamente dentro do mercado de armazenamento de energia por ar comprimido?

Os sistemas adiabáticos deverão registrar um CAGR de 22,10% até 2031, devido às maiores eficiências e à operação de emissão zero.

Por que os centros de dados estão adotando soluções de armazenamento de energia por ar comprimido?

As instalações de hiperescala necessitam de energia limpa de backup ≥ 8 horas para cumprir as metas de energia 100% livre de carbono 24 horas por dia, 7 dias por semana, impulsionando um CAGR de 31,40% nas aquisições de CAES entre operadores de infraestrutura digital.

Como o armazenamento de energia por ar comprimido se compara com as baterias de íon-lítio em termos de custo?

O CAES mantém uma vantagem de custo nivelado em projetos que requerem durações de descarga ≥ 8 horas, enquanto as baterias dominam as janelas de menor duração devido ao menor CAPEX inicial e à implantação mais rápida.

Qual região deve crescer mais rapidamente no mercado de armazenamento de energia por ar comprimido?

Espera-se que a Europa registre um CAGR de 27,10% até 2031, impulsionada pelo esquema de teto e piso do Reino Unido e pelas necessidades de integração de energias renováveis da Alemanha.

Qual é a principal restrição que impede uma adoção mais ampla do CAES?

Os elevados gastos de capital iniciais e os longos períodos de retorno, especialmente em regiões que carecem de suporte de política direcionado, continuam a restringir a entrada no mercado.

Página atualizada pela última vez em: