Tamanho e Participação do Mercado de Terapêuticas de Câncer para Animais de Estimação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 463.75 Milhões de dólares |

| Tamanho do Mercado (2030) | 727.31 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.42% CAGR |

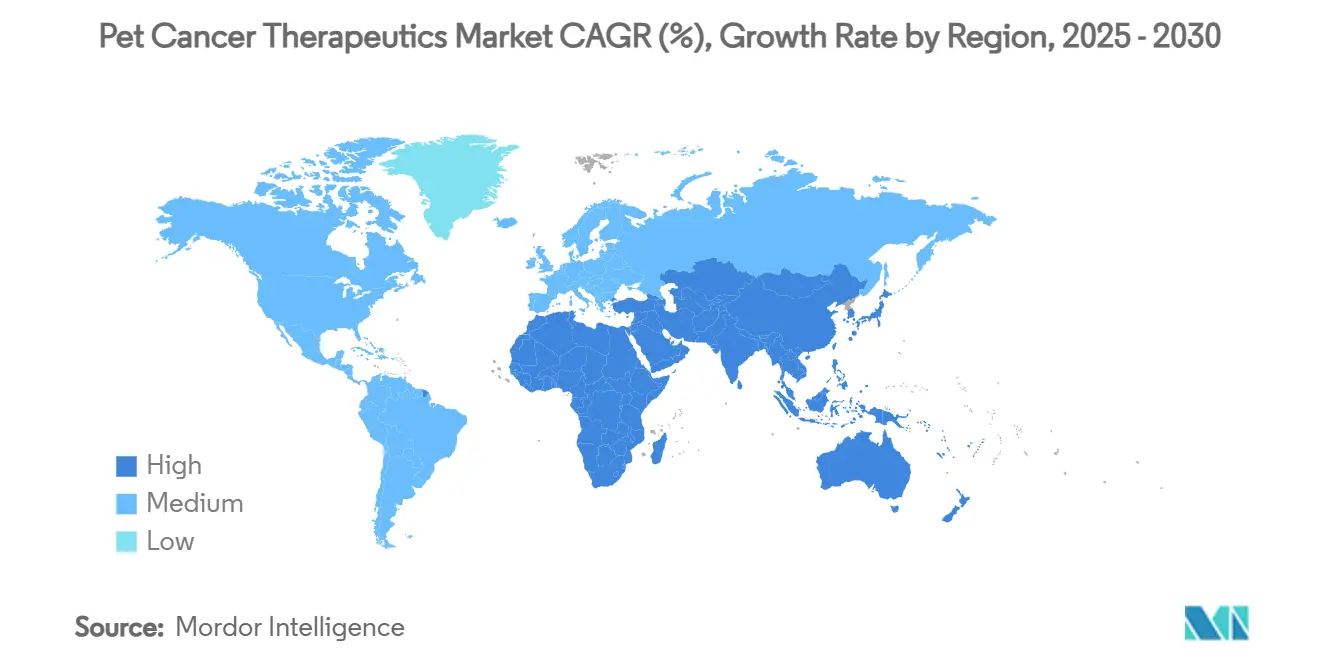

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

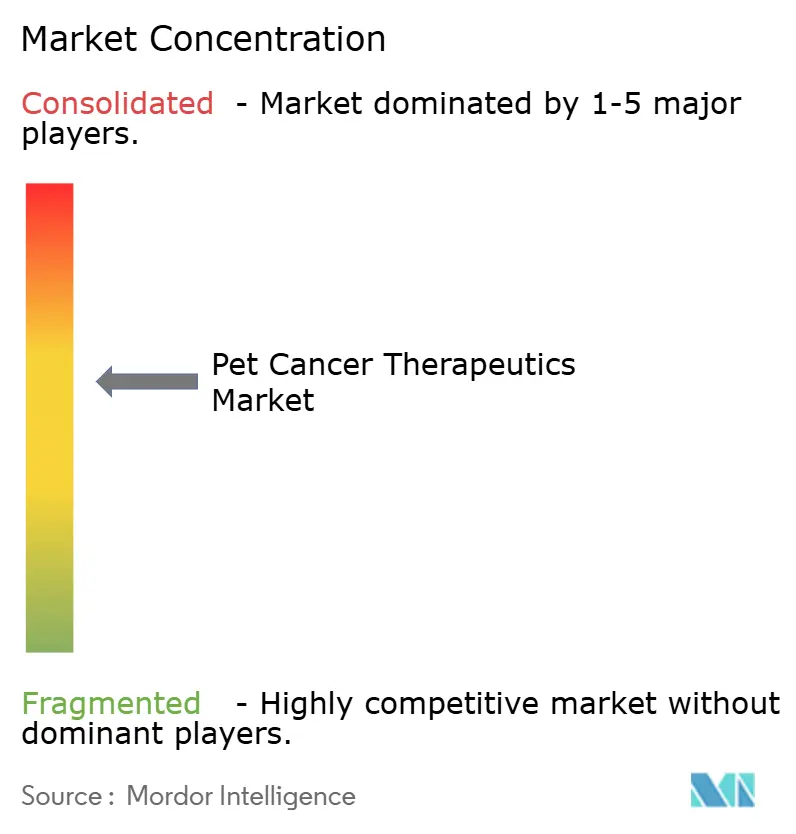

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapêuticas de Câncer para Animais de Estimação pela Mordor Intelligence

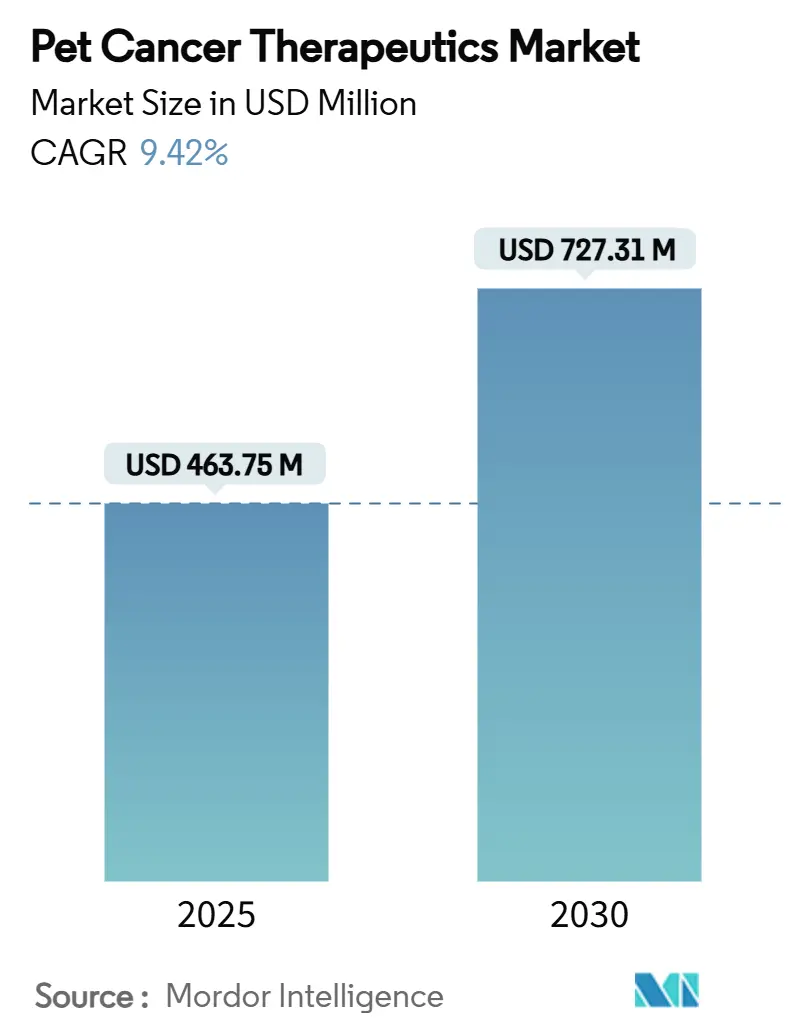

O tamanho do Mercado de Terapêuticas de Câncer para Animais de Estimação é estimado em USD 463,75 milhões em 2025, e espera-se que alcance USD 727,31 milhões até 2030, a uma TCAC de 9,42% durante o período de previsão (2025-2030).

O crescente humanização dos animais de estimação, expansão da cobertura de seguros e incentivos regulatórios como o processo de Aprovação Condicional do FDA americano estão sustentando crescimento de dois dígitos. A imunoterapia está avançando mais rapidamente do que qualquer outra classe terapêutica, auxiliada por anticorpos monoclonais específicos para cães que prometem maior eficácia com menos efeitos colaterais. A América do Norte mantém a liderança através de uma participação de receita de 46,04% apoiada por hospitais especializados maduros, enquanto a Ásia-Pacífico está definida para registrar os ganhos mais rápidos a 12,82% de TCAC graças ao aumento da propriedade de animais de companhia e crescimento da renda disponível. A competição intensificada entre grandes incumbentes e inovadores de nicho combinada com plataformas digitais de tele-oncologia amplia o alcance do tratamento e acelera os lançamentos de produtos.

Principais Conclusões do Relatório

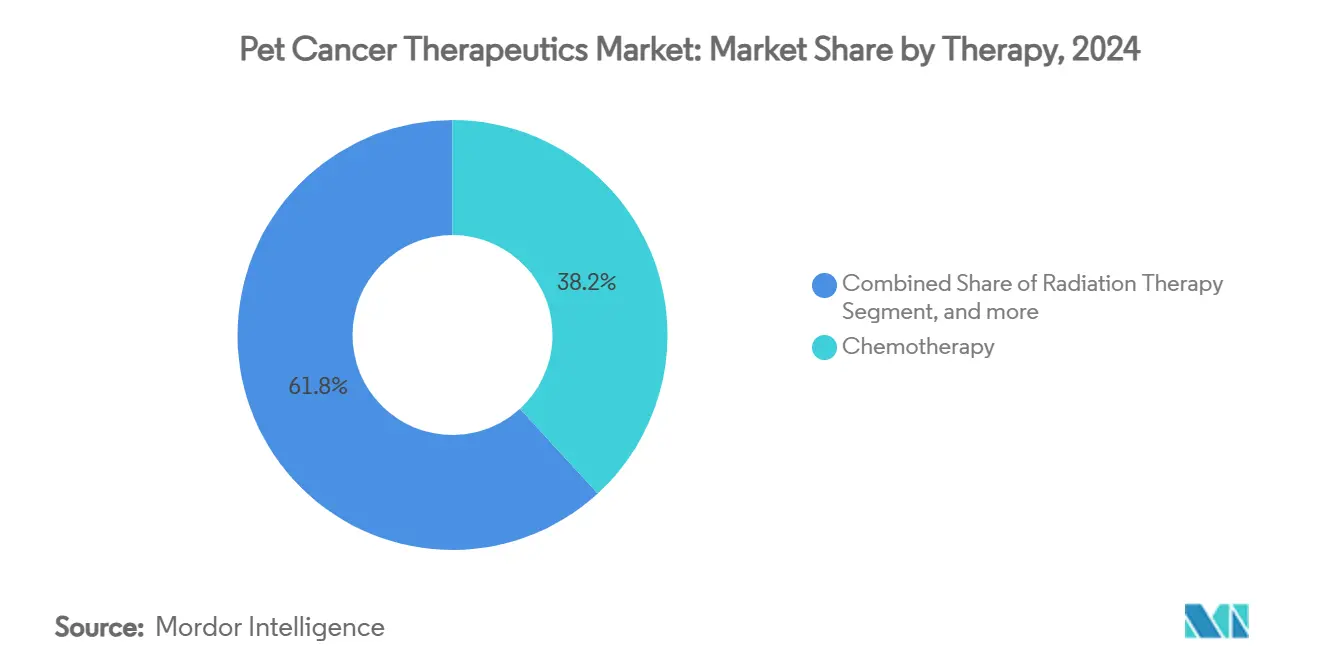

- Por terapia, a quimioterapia liderou com 38,23% da participação do mercado de terapêuticas de câncer para animais de estimação em 2024, enquanto a imunoterapia está projetada para expandir a 14,62% de TCAC até 2030.

- Por animal, os cães capturaram 71,67% do tamanho do mercado de terapêuticas de câncer para animais de estimação em 2024; o segmento felino está posicionado para uma TCAC de 11,26% até 2030.

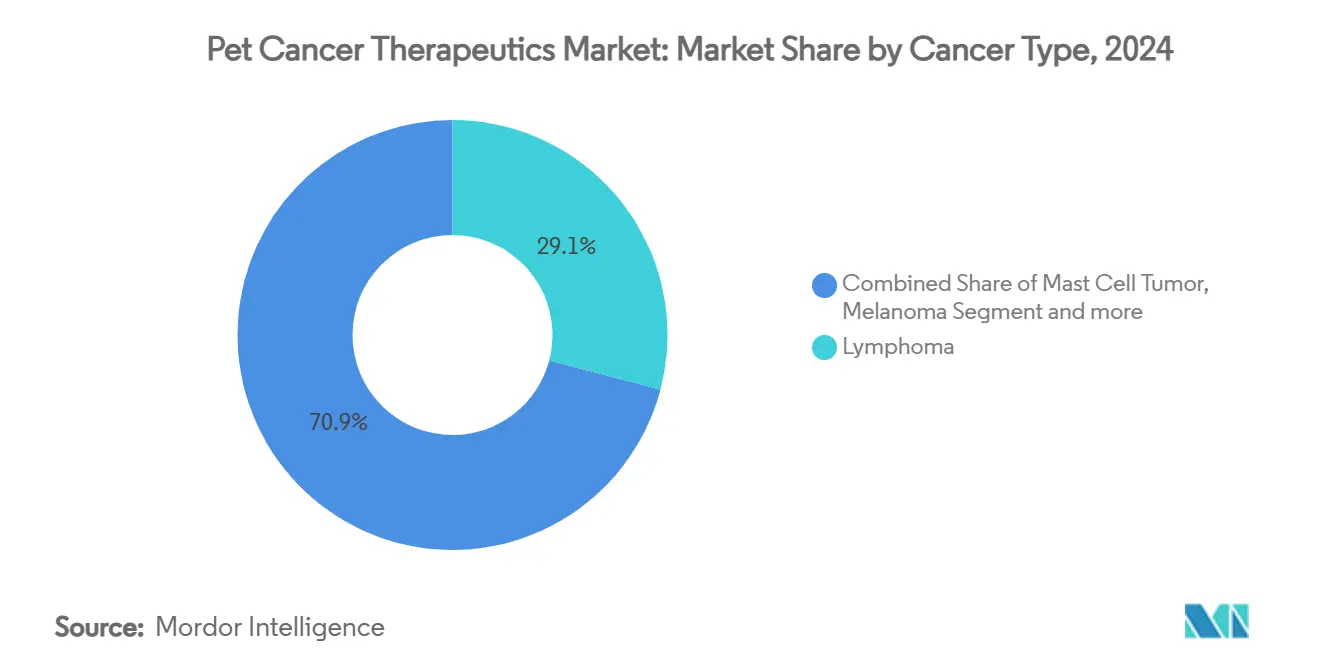

- Por tipo de câncer, o linfoma deteve 29,11% da participação de mercado em 2024, enquanto o osteossarcoma está previsto para registrar 13,91% de TCAC até 2030.

- Por modo de administração, os injetáveis contribuíram com 62,56% do tamanho do mercado de terapêuticas de câncer para animais de estimação em 2024; as formulações orais crescerão mais rapidamente a 15,45% de TCAC até 2030.

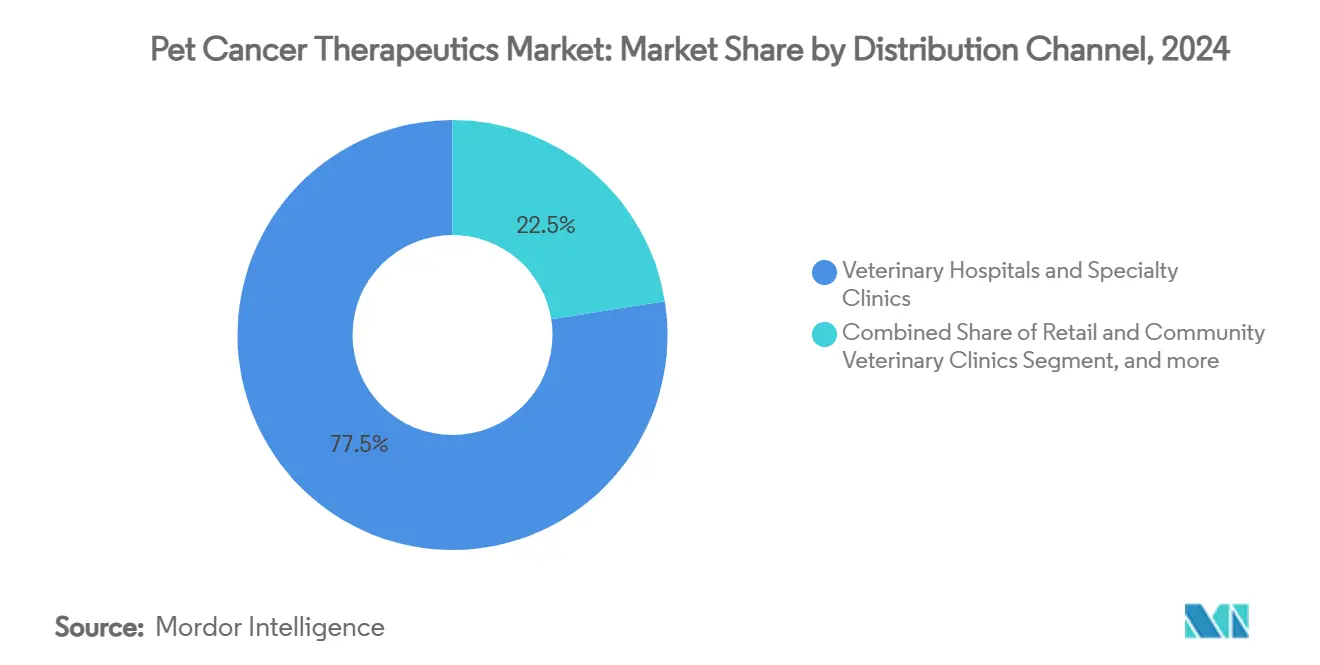

- Por canal de distribuição, hospitais veterinários e clínicas especializadas reivindicaram 77,48% da participação de mercado em 2024, contudo farmácias online e plataformas de tele-oncologia estão definidas para crescer a 18,78% de TCAC até 2030.

- Por geografia, a América do Norte comandou 46,04% da receita de 2024, enquanto a Ásia-Pacífico está estimada para registrar uma TCAC de 12,82% até 2030.

Tendências e Insights do Mercado Global de Terapêuticas de Câncer para Animais de Estimação

Análise do Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Expansão da tele-oncologia veterinária | +9.3% | Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Plataformas de oncologia veterinária de precisão | +5.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Imunoterapias de anticorpos monoclonais | +4.5% | Global | Longo prazo (≥ 4 anos) |

| Humanização de animais de estimação e consciência oncológica | +1.9% | Global | Longo prazo (≥ 4 anos) |

| Seguro para animais de estimação cobrindo oncologia | +0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Avanços em genômica tumoral de animais de companhia | +0.7% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tele-Oncologia Veterinária Expandindo o Acesso em Países Emergentes

A escassez de oncologistas certificados na Ásia-Pacífico e América Latina é mitigada por plataformas digitais que conectam veterinários primários com especialistas. A interface de telemedicina da FidoCure apoia o design de protocolos e logística de medicamentos em mais de 50 mercados, possibilitando cuidados padronizados apesar das lacunas geográficas.[1]FidoCure, "Genomics-Driven Precision Oncology for Dogs," fidocure.com A tele-oncologia também integra e-farmácias que enviam terapias legalmente, acelerando a adoção de novos medicamentos em cidades de segundo escalão. Uma TCAC de 18,7% é projetada para canais online até 2030, refletindo forte penetração móvel e crescente conforto com consultas veterinárias virtuais.

Crescente Adoção de Plataformas de Oncologia Veterinária de Precisão

As práticas veterinárias estão rapidamente abraçando testes genômicos que combinam medicamentos direcionados ao perfil mutacional de tumores individuais. A plataforma de sequenciamento de DNA da FidoCure exemplifica essa mudança. Ferramentas de citologia habilitadas por IA como o AI Masses da Zoetis melhoram a velocidade diagnóstica em ambientes clínicos, permitindo que profissionais iniciem o tratamento mais cedo.[2]Zoetis, "Zoetis Announces AI Masses for Rapid Cytology," zoetis.com A convergência de análises de big data com sequenciamento de próxima geração de menor custo está expandindo o acesso além de centros especializados em oncologia. À medida que algoritmos preditivos aprendem a partir de conjuntos de dados crescentes, a eficácia do tratamento está projetada para aumentar, reforçando a demanda por medicamentos de precisão e diagnósticos complementares. Estes desenvolvimentos coletivamente estreitam o ciclo de feedback entre diagnóstico e cuidado, fortalecendo resultados clínicos e apoiando curvas de adoção mais fortes em regiões com alta prontidão digital.

Comercialização de Imunoterapias de Anticorpos Monoclonais

Anticorpos específicos por espécie estão reescrevendo algoritmos terapêuticos, oferecendo ataque preciso a marcadores tumorais enquanto poupam células saudáveis. O Gilvetmab da Merck Animal Health, um inibidor de checkpoint imune para tumores de mastócitos caninos e melanomas, alcançou resposta objetiva ou doença estável em 73% e 60% dos casos, respectivamente.[3]Merck Animal Health, "Gilvetmab Product Monograph," merck-animal-health.com Um pipeline robusto de candidatos anti-PD-1 e anti-PD-L1 está progredindo através de fases clínicas, encorajado por aprovações condicionais que encurtam o tempo para o mercado. O financiamento seguiu: a aquisição da PetMedix pela Zoetis sinaliza confiança na engenharia de anticorpos exclusivos para cães. À medida que o custo das mercadorias declina, a paridade de preços com a quimioterapia torna-se realística, empurrando monoclonais mais fundo na prática geral.

Ascensão na Humanização de Animais de Estimação e Consciência Oncológica Entre Proprietários

Demografia millennials e Geração Z tratam animais de companhia como membros da família e consomem informação veterinária nas redes sociais. Campanhas de conscientização destacam sinais precoces de câncer, encorajando triagens de rotina que descobrem tumores em estágios tratáveis. Estas coortes exibem maior disposição para explorar opções avançadas e financiar cuidados através de seguro, crédito ou planos de parcelamento. Narrativas sociais em torno de histórias de sobrevivência amplificam o valor percebido da terapia, reforçando a demanda por tratamentos inovadores e incentivando clínicas a investir em infraestrutura oncológica.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Vias regulatórias não harmonizadas para vacinas autólogas | -0,6% | Global | Médio prazo (2-4 anos) |

| Reembolso limitado para modalidades avançadas de radiação | -0,4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Escassez de oncologistas certificados | -0,3% | Ásia-Pacífico, América Latina | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de ensaios clínicos | -0,2% | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vias Regulatórias Não Harmonizadas para Vacinas Autólogas contra Câncer

Embora o FDA conceda aprovações condicionais que aceleram medicamentos inovadores para clínicas, as regras variam amplamente em outros lugares, inflacionando o custo e complexidade de lançamentos multinacionais. Vacinas autólogas, que devem ser manufaturadas a partir das células de cada paciente, enfrentam padrões divergentes de esterilidade, potência e rotulagem que desencorajam comercialização ampla. Pequenas empresas de biotecnologia arcam com maior gasto de conformidade, atrasando expansão e amortecendo visibilidade de receita em anos iniciais pivotais.

Reembolso Limitado para Modalidades Avançadas de Radiação

Técnicas de radiação de alta precisão como FLASH e radioterapia estereotáxica demandam máquinas intensivas em capital e equipes especializadas. Custos de sessão superam USD 5.000, e seguradoras frequentemente reembolsam apenas quantias parciais, transferindo despesa para proprietários. Clínicas hesitam em investir sem volumes de casos previsíveis, restringindo disponibilidade de modalidade a centros urbanos afluentes e ampliando disparidades de tratamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Terapia: Imunoterapia Redefine Resultados

A quimioterapia permaneceu o maior pilar do mercado de terapêuticas de câncer para animais de estimação em 2024, detendo 38,23% da receita conforme protocolos de combinação e regimes metronômicos mantiveram familiaridade clínica. A imunoterapia, contudo, registrou uma TCAC fulgurante de 14,62% e está definida para estreitar a lacuna até 2030 graças às aprovações de anticorpos anti-PD-1 ajustados para cães que entregam respostas duráveis em adenocarcinoma oral e outros tumores sólidos. O tamanho do mercado de terapêuticas de câncer para animais de estimação dentro da imunoterapia está projetado para mudar a mistura de tratamento em direção aos biológicos conforme a aceitação do proprietário aumenta ao lado de perfis de segurança favoráveis.

A jornada de comercialização é facilitada pelo Programa de Inovação Veterinária do FDA, que oferece orientação de revisão contínua e suporte em tempo real de química, manufatura e controles que comprimem cronogramas regulatórios. Estudos de combinação emparelhando anticorpos monoclonais com quimioterapia de baixa dose ou vírus oncolíticos estão em andamento e podem melhorar taxas de resposta completa. O interesse sustentado do investidor é evidente em rodadas de capital de risco fluindo para startups construindo bibliotecas de anticorpos canino-felinos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Animal: Dominância Canina mas Impulso Felino

Os cães geraram 71,67% das vendas de 2024, refletindo tanto maior incidência de câncer quanto armamentário terapêutico mais amplo. A participação do mercado de terapêuticas de câncer para animais de estimação de produtos caninos também se beneficia de décadas de pesquisa oncológica ancorada por inscrição robusta em ensaios clínicos. Gatos, historicamente mal servidos devido a desafios de tolerabilidade específicos por espécie, agora registram TCAC de 11,26% conforme formulações exclusivas felinas emergem.

Avanços em protocolos de sedação e suspensões orais palatáveis superam obstáculos de administração, enquanto crescente imagiologia diagnóstica em clínicas preferidas por gatos revela malignidades mais precoces. O lançamento bem-sucedido do Varenzin-CA1 para anemia sinaliza abertura regulatória para vias felino-primeiro, construindo confiança para candidatos oncológicos em desenvolvimento de estágio tardio.

Por Tipo de Câncer: Liderança do Linfoma, Surto de Osteossarcoma

O linfoma deteve 29,11% da receita de mercado em 2024, apoiado por algoritmos estabelecidos de quimioterapia baseados em CHOP e a aprovação marco do medicamento oral Laverdia-CA1, que simplifica a dosagem domiciliar. Esta indicação ancora receita recorrente de medicamentos devido às necessidades de gerenciamento crônico. Enquanto isso, o osteossarcoma comanda atenção como o nicho de crescimento mais rápido a 13,91% de TCAC, impulsionado pela aprovação completa do USDA da ECI e evidência positiva do mundo real.

Tumores de mastócitos e melanoma agora recebem intervenções baseadas em anticorpos que elevam sobrevida global e reforçam a mudança para medicina de precisão. No horizonte, subtipagem genômica é esperada para subdividir rótulos histológicos amplos em micro-segmentos acionáveis, pavimentando o caminho para coquetéis customizados que fortalecem o tamanho do mercado de terapêuticas de câncer para animais de estimação através de malignidades diversas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Administração: Opções Orais Aceleram Conveniência

Injetáveis ainda constituem 62,56% dos dólares de terapia de 2024 porque agentes citotóxicos e biológicos dependem de rotas parenterais para biodisponibilidade. Contudo, preferência do proprietário por regimes gerenciados em casa sustenta TCAC de 15,45% para formulações orais. O tamanho do mercado de terapêuticas de câncer para animais de estimação atribuível a medicamentos orais expandirá conforme novos excipientes melhoram estabilidade e mascaramento de sabor.

Carreadores nano-lipossomais e matrizes de liberação controlada agora permitem dosagem semanal que mitiga estresse tanto para animais quanto cuidadores. Modalidades tópicas e intranasais permanecem exploratórias mas poderiam ganhar terreno em tumores pequenos e localizados se estudos farmacocinéticos precoces se traduzirem em eficácia clínica.

Por Canal de Distribuição: Ecossistemas Digitais Perturbam Normas

Hospitais veterinários e centros especializados mantiveram participação de 77,48% em 2024 porque protocolos complexos e medicamentos baseados em infusão requerem entrega intra-clínica. Sua dominância é apoiada por consolidações corporativas que padronizam linhas de serviço oncológico através de redes multi-estaduais. Ainda assim, plataformas de tele-oncologia e e-farmácia são esperadas para registrar TCAC de 18,78%, sustentadas pela ubiquidade de smartphones e mudanças de política permitindo prescrição remota em vários estados americanos.

Essas plataformas integram uploads de registros eletrônicos de saúde, consultas virtuais e entregas noturnas de medicamentos, fomentando continuidade de cuidado. Para comunidades rurais, clínicas móveis fazem parcerias com tele-oncologistas para administrar regimes avançados, efetivamente estendendo o mercado de terapêuticas de câncer para animais de estimação em geografias anteriormente mal atendidas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte comandou 46,04% da receita de 2024 graças à adoção precoce de seguro para animais de estimação, alta densidade de clínicas especializadas e um framework de aprovação condicional simplificado que acelera lançamentos de novos medicamentos. O PAW Act, agora sob revisão do Congresso, busca oferecer vantagens fiscais para despesas veterinárias e poderia ampliar acesso uma vez promulgado. Universidades como Florida e Colorado State mantêm programas de oncologia translacional que canalizam descobertas científicas em pipelines comerciais, entrincheirando ainda mais liderança regional.

A Europa capturou participação moderada de mercado, embora penetração varie drasticamente. A taxa de seguro canino de 83% da Suécia fomenta absorção robusta de terapias premium, enquanto mercados sulistas mostram demanda mais suave devido a níveis de reembolso mais baixos. Consolidação em andamento por cadeias veterinárias apoiadas por private equity aprimora padronização de serviço mas desperta debates de preços conforme taxas de consulta sobem. A Agência Europeia de Medicamentos está atualizando seu Regulamento de Produtos Medicinais Veterinários para criar vias de reconhecimento mútuo que poderiam encolher cronogramas de lançamento para biológicos.

A Ásia-Pacífico registrou perspectiva de TCAC mais rápida de 12,82%, ancorada pela classe média em expansão da China e crescente longevidade de animais de estimação. Clínicas urbanas em cidades Tier-1 registram crescimento de receita oncológica de dois dígitos conforme millennials alocam renda discricionária para diagnósticos como TC e RM. Capacidade regulatória ainda está amadurecendo; contudo, programas piloto no Japão e Austrália permitem reconhecimento de dossiês de segurança selecionados dos EUA ou UE, potencialmente truncando ciclos de aprovação para terapêuticas de alta necessidade. Capital de risco está fluindo para start-ups regionais de telemedicina especializadas em triagem oncológica, posicionando a Ásia-Pacífico para superar restrições de infraestrutura tradicionais e capturar participação no mercado global de terapêuticas de câncer para animais de estimação.

Cenário Competitivo

A Zoetis lidera com um portfólio diversificado de animais de companhia que gerou receita significativa, sustentado por forte patrimônio de marca e um pipeline robusto abrangendo dermatologia a oncologia. Sua aquisição da PetMedix assegura plataformas proprietárias de engenharia de anticorpos, sublinhando um pivô estratégico em direção aos biológicos. A Merck Animal Health segue de perto, alavancando a vantagem de primeiro movimento do Gilvetmab na inibição de checkpoint imune para ampliar sua pegada oncológica.

A Elanco concentra-se no gerenciamento do ciclo de vida de seus elementos básicos de pequenas moléculas enquanto co-desenvolve vacinas de próxima geração com start-ups para diversificar. Inovadores menores como ELIAS Animal Health exploram incentivos regulatórios que favorecem imunoterapias autólogas; a empresa agora faz parcerias com 100 centros autorizados para infusão ECI, rapidamente construindo densidade de instalação. A compra da Saiba Animal Health pela Boehringer Ingelheim em setembro de 2024 garante acesso ao know-how de vacina terapêutica direcionando doenças crônicas de animais de estimação, incluindo câncer.

A intensidade competitiva é magnificada por entrantes de saúde digital que agrupam diagnósticos genômicos, tele-oncologia e entrega de medicamentos de e-commerce. Estes modelos integrados criam ciclos de dados atrativos para parceiros farmacêuticos buscando evidência do mundo real. Conforme múltiplos de aquisição sobem, empresas de nível médio podem buscar alianças sobre compras diretas para controlar desembolso de capital enquanto asseguram acesso ao mercado.

Líderes da Indústria de Terapêuticas de Câncer para Animais de Estimação

-

Boehringer Ingelheim GmbH (Merial)

-

Zoetis

-

ELIAS Animal Health

-

Vivesto AB (AdvaVet)

-

Elanco Animal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: ELIAS Animal Health recebeu aprovação completa do USDA para sua Imunoterapia contra Câncer ELIAS (ECI), o primeiro produto de prescrição autólogo para tratar osteossarcoma canino, agora disponível em 100 centros autorizados nos EUA.

- Fevereiro de 2025: Zoetis anunciou AI Masses, uma tecnologia baseada em IA para triagens rápidas intra-clínicas de nódulos linfáticos e lesões subcutâneas, esperada para lançar nos EUA no segundo trimestre de 2025 como parte da plataforma Vetscan Imagyst.

- Janeiro de 2025: IDEXX Laboratories lançou IDEXX Cancer Dx, um painel de detecção precoce acessível para linfoma canino com preço de USD 15, para estar disponível nos EUA e Canadá até março de 2025.

- Janeiro de 2025: Pesquisadores da Universidade da Flórida identificaram uma ligação entre mutações do gene PIK3CA e sinalização imune em hemangiossarcoma canino, potencialmente levando a novos tratamentos para cães e humanos com cânceres similares.

Escopo do Relatório Global do Mercado de Terapêuticas de Câncer para Animais de Estimação

Conforme o escopo do relatório, terapêuticas de câncer para animais de estimação é um ramo da medicina veterinária que lida com tratamento de câncer em animais de companhia. O Mercado de Terapêuticas de Câncer para Animais de Estimação é Segmentado por Terapia (Quimioterapia, Radioterapia, Imunoterapia, Terapia Direcionada e Outras Terapias), Animal (Cães, Gatos, Outros Animais), Aplicação (Linfoma, Câncer de Mastócitos, Melanoma, Mamário e Câncer de Células Escamosas, Outras Aplicações), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre tamanhos estimados de mercado e tendências para 17 países diferentes através de principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Quimioterapia |

| Radioterapia |

| Imunoterapia |

| TKIs de Pequenas Moléculas Direcionadas |

| Terapia Gênica e Vírus Oncolíticos |

| Outras Terapias |

| Cão |

| Gato |

| Outros Animais de Companhia |

| Linfoma |

| Tumor de Mastócitos |

| Melanoma |

| Câncer Mamário e de Células Escamosas |

| Osteossarcoma |

| Outros Tipos de Câncer |

| Injetável |

| Oral |

| Tópico |

| Hospitais Veterinários e Clínicas Especializadas |

| Clínicas Veterinárias de Varejo e Comunitárias |

| Farmácias Online e Plataformas de Tele-Oncologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Terapia | Quimioterapia | |

| Radioterapia | ||

| Imunoterapia | ||

| TKIs de Pequenas Moléculas Direcionadas | ||

| Terapia Gênica e Vírus Oncolíticos | ||

| Outras Terapias | ||

| Por Animal | Cão | |

| Gato | ||

| Outros Animais de Companhia | ||

| Por Tipo de Câncer | Linfoma | |

| Tumor de Mastócitos | ||

| Melanoma | ||

| Câncer Mamário e de Células Escamosas | ||

| Osteossarcoma | ||

| Outros Tipos de Câncer | ||

| Por Modo de Administração | Injetável | |

| Oral | ||

| Tópico | ||

| Por Canal de Distribuição | Hospitais Veterinários e Clínicas Especializadas | |

| Clínicas Veterinárias de Varejo e Comunitárias | ||

| Farmácias Online e Plataformas de Tele-Oncologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual o tamanho do mercado de terapêuticas de câncer para animais de estimação hoje e quão rapidamente está se expandindo?

O mercado é avaliado em USD 463,75 milhões em 2025 e está previsto para crescer a TCAC de 9,42% para alcançar USD 727,31 milhões até 2030.

Qual categoria de tratamento está crescendo mais rapidamente?

A imunoterapia é o segmento de avanço mais rápido, esperado para registrar TCAC de 14,62% até 2030, superando quimioterapia e radioterapia.

Como o seguro para animais de estimação influencia a demanda por tratamentos de câncer?

Com 6,25 milhões de animais de estimação segurados na América do Norte, alta de 16,7% desde 2023, planos de seguro que cobrem até 90% dos custos oncológicos estão tornando terapias avançadas acessíveis para uma base de proprietários muito mais ampla.

Quais regiões oferecem as maiores oportunidades para expansão de receita?

A América do Norte detém a maior participação em 46,04%, enquanto a Ásia-Pacífico está projetada para registrar a mais alta TCAC regional de 12,82% entre 2025 e 2030.

Qual impacto a tele-oncologia terá no crescimento futuro do mercado?

Farmácias online e plataformas de tele-oncologia são esperadas para crescer a TCAC de 18,78%, estendendo expertise especializada e acesso a medicamentos para áreas mal atendidas e alimentando adoção geral do mercado.

Quem são as empresas líderes e quão concentrado está o mercado?

Zoetis, Merck Animal Health, Elanco e ELIAS Animal Health juntas controlam participação importante da receita global, indicando um cenário moderadamente concentrado com espaço para entrantes inovadores.

Página atualizada pela última vez em: