Tamanho e Participação do Mercado de Plataforma de Comunicação como Serviço (CPaaS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

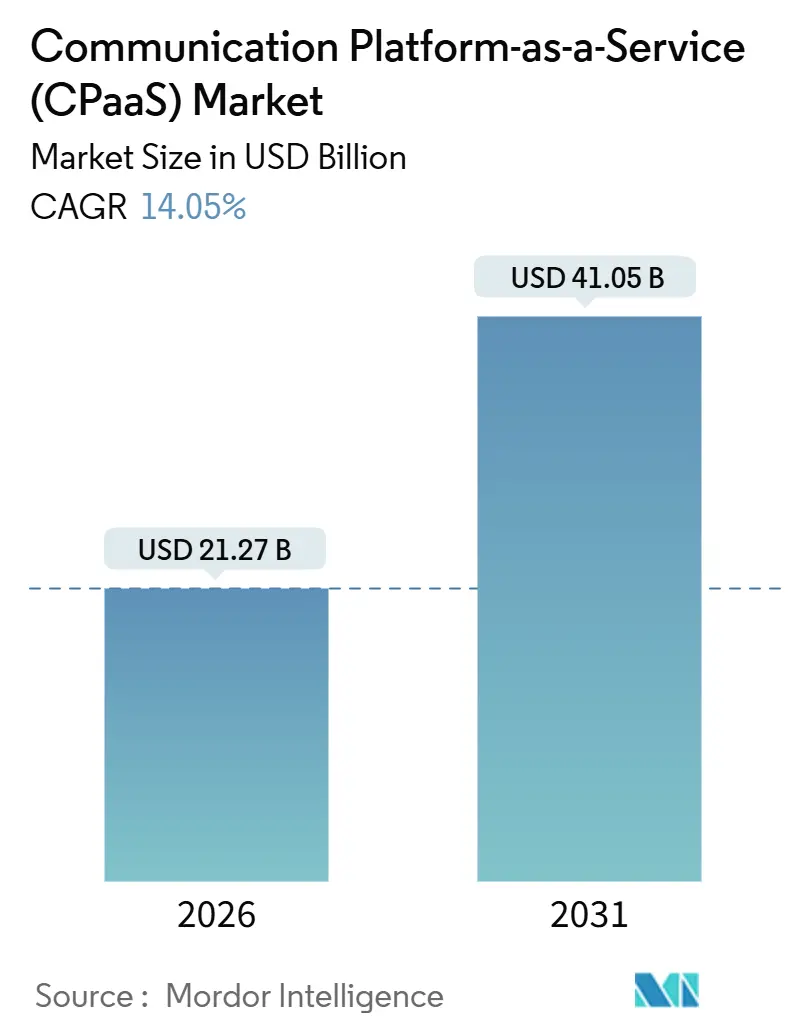

| Tamanho do Mercado (2026) | 21.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.05% CAGR |

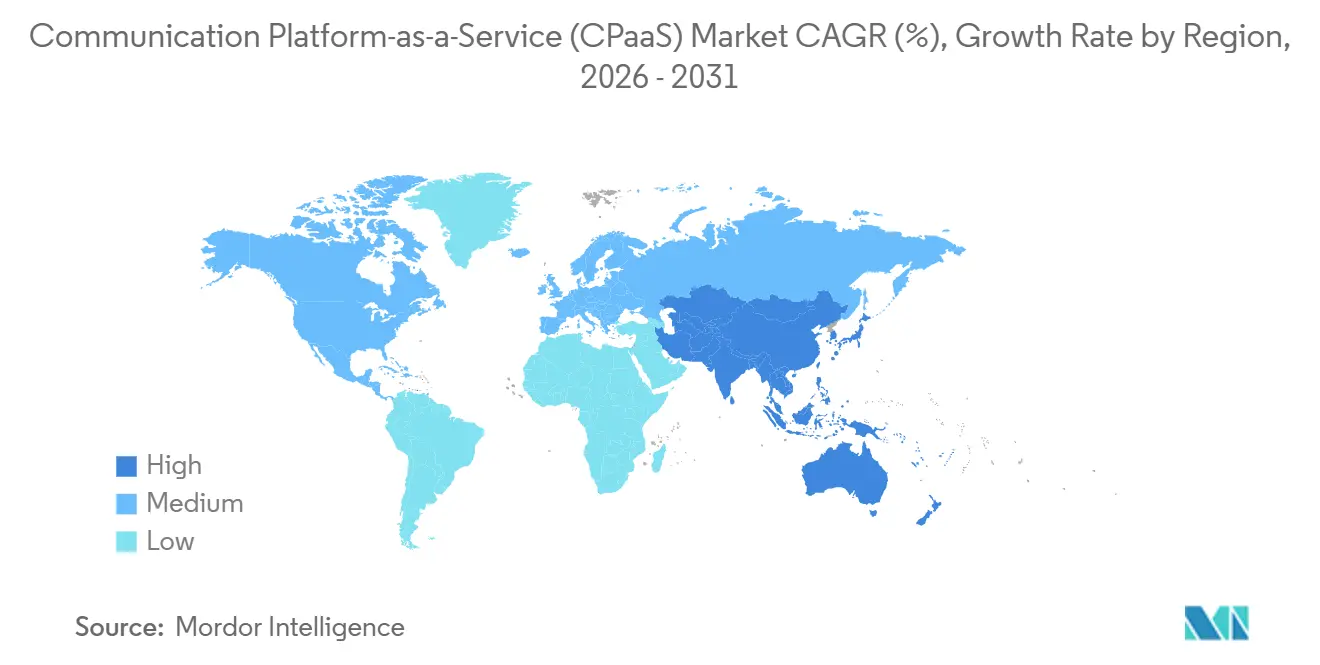

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

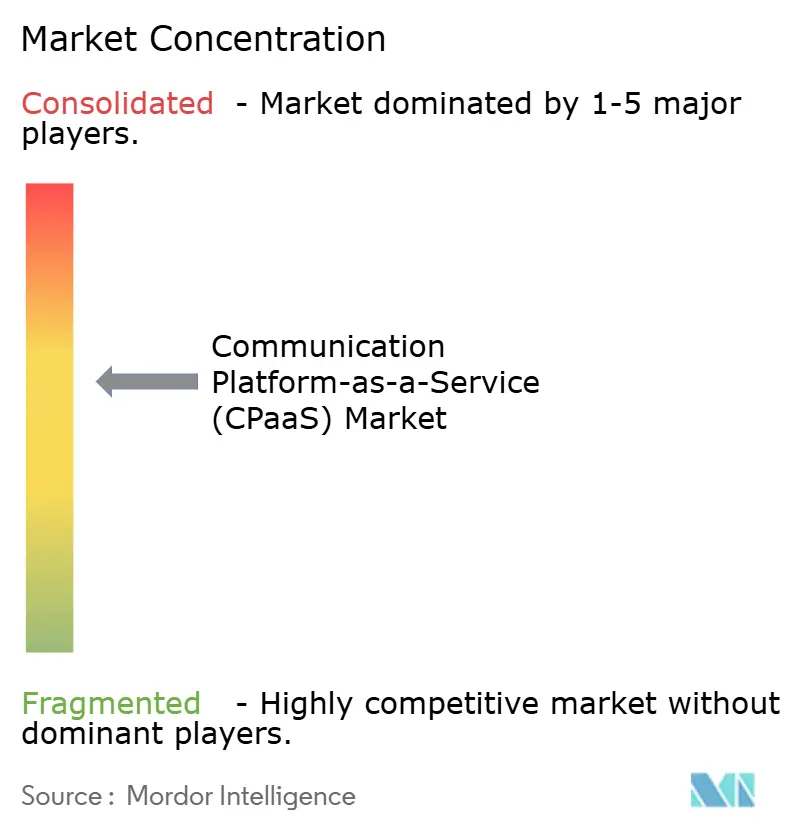

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Comunicação como Serviço (CPaaS) por Mordor Intelligence

O tamanho do mercado de Plataforma de Comunicação como Serviço é de USD 21,27 bilhões em 2026, e está projetado para atingir USD 41,05 bilhões até 2031, avançando a um CAGR de 14,05%. A maior demanda por voz, mensagens e vídeo integrados está remodelando as arquiteturas de experiência do cliente, incentivando as empresas a substituir suítes monolíticas de contact center por camadas compostas e orientadas a API que se conectam diretamente aos fluxos de trabalho digitais. Três catalisadores impulsionam essa mudança: regras de autenticação mais rigorosas, como o PSD2 na Europa, que exigem fluxos de senha de uso único programáveis; a migração dos consumidores para canais de chat over-the-top que as empresas agora precisam unificar sob um único relacionamento com fornecedor; e a chegada do fatiamento de rede 5G que permite às operadoras criar rotas de baixa latência para cargas de trabalho de missão crítica. A intensidade competitiva está aumentando, mas nenhum fornecedor controla mais de 15%, portanto, o mercado de Plataforma de Comunicação como Serviço ainda oferece oportunidades de espaço em branco para especialistas que atendem lacunas verticais ou requisitos regionais de soberania de dados.

Principais Conclusões do Relatório

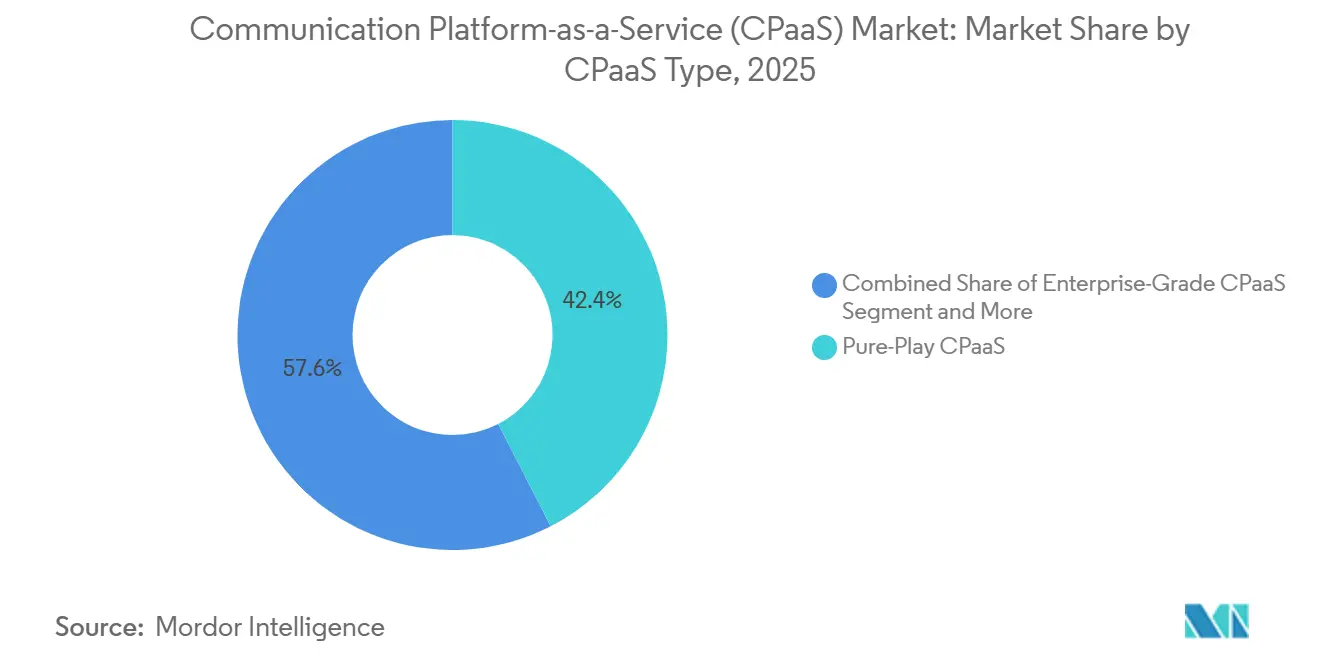

- Os provedores puro-play capturaram 42,44% da participação de mercado de Plataforma de Comunicação como Serviço em 2025, enquanto as ofertas impulsionadas por operadoras de telecomunicações estão projetadas para crescer a um CAGR de 14,67% até 2031.

- SMS e mensagens A2P lideraram a categoria de canal de comunicação com 39,21% de participação de receita em 2025; os Serviços de Comunicação Avançada estão previstos para se expandir a um CAGR de 14,98% até 2031.

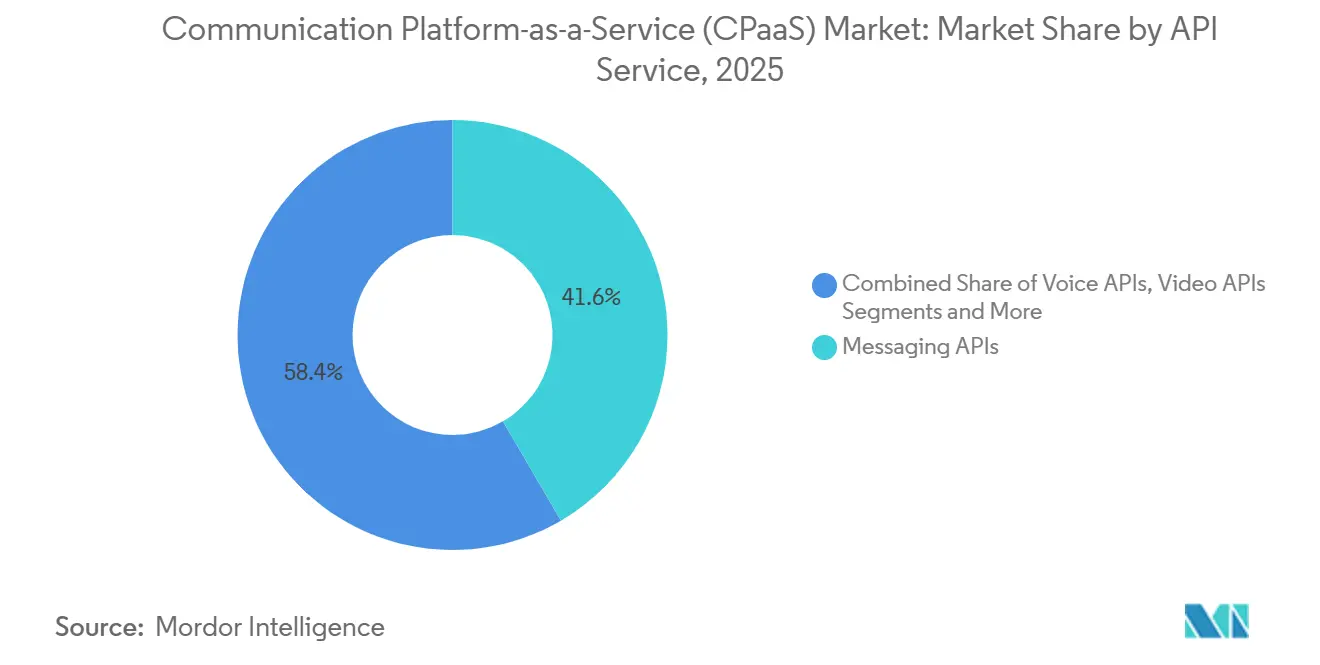

- As APIs de mensagens representaram 41,59% do tamanho do mercado de Plataforma de Comunicação como Serviço em 2025, enquanto as APIs de autenticação e segurança estão avançando a um CAGR de 14,67% até 2031.

- As implantações em nuvem pública detinham 57,6% de participação do tamanho do mercado de Plataforma de Comunicação como Serviço em 2025; as configurações de nuvem híbrida exibem o crescimento mais rápido a um CAGR de 15,01%.

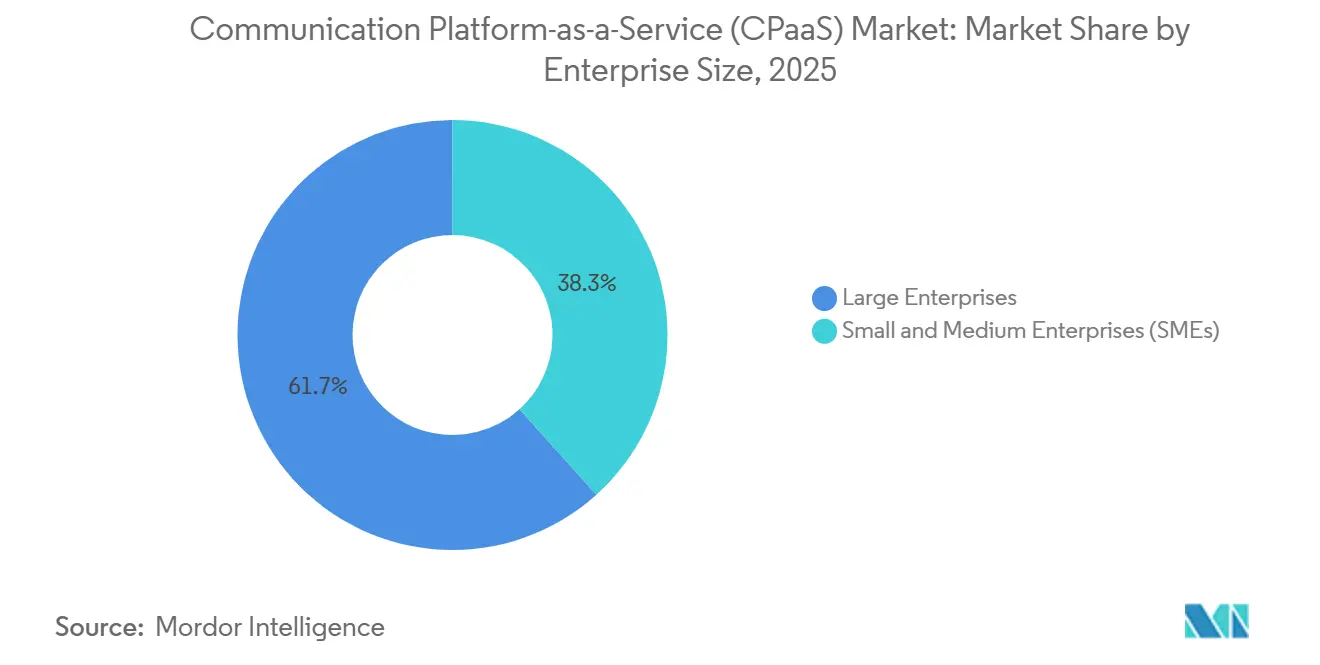

- As grandes empresas comandaram 61,68% da receita de 2025, mas o segmento de PMEs está previsto para se expandir a um CAGR de 15,78% ao longo do horizonte de previsão.

- TI e telecomunicações lideraram com 27,51% de participação de receita em 2025; a área da saúde é o vertical de crescimento mais rápido, progredindo a um CAGR de 15,22% até 2031.

- A América do Norte capturou 36,01% da receita de 2025, enquanto a Ásia-Pacífico está projetada para acelerar a um CAGR de 15,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Percepções do Mercado Global de Plataforma de Comunicação como Serviço (CPaaS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Engajamento Centrado em Chat OTT | +2.8% | Global, forte na Ásia-Pacífico e na Europa | Médio prazo (2 a 4 anos) |

| Desenvolvimentos de CPaaS com Código Reduzido / Sem Código | +2.3% | América do Norte e Europa, expandindo-se na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mensagens Programáveis Impulsionadas pelo PSD2 | +1.6% | Europa, com transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Inovação de CPaaS Ancorada no 5G das Operadoras de Telecomunicações | +2.1% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Automação e Análise Impulsionadas por Inteligência Artificial | +2.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Cargas de Trabalho Integradas à IoT e à Computação de Borda | +1.4% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Engajamento Centrado em Chat OTT

A API do WhatsApp Business sozinha agora processa mais de 100 bilhões de mensagens por mês, uma escala que forçou a Meta a adotar preços baseados em conversas em julho de 2025.[1]Meta Platforms, "Resultados do 2º Trimestre de 2025," investor.fb.com As empresas afluem para plataformas que mantêm integrações prontas para uso com WhatsApp, Telegram, LINE, WeChat e Viber porque cada canal possui fluxos de aprovação e regras de conteúdo exclusivos. Varejistas e players de comércio eletrônico usam essas integrações para automatizar confirmações de pedidos, atualizações de envio e devoluções inteiramente dentro de conversas no chat, reduzindo as dependências do portal web. Os fornecedores de CPaaS incapazes de manter suporte a múltiplos OTT correm o risco de regredir à entrega de SMS comoditizada. Mesmo assim, as regras de localização de dados na Índia e no Brasil obrigam os provedores a manter nós de hospedagem regionais, adicionando complexidade e custo.

Desenvolvimentos de CPaaS com Código Reduzido / Sem Código

Construtores de fluxo visual como o Twilio Studio permitem que funcionários não técnicos criem chamadas de lembrete de consulta ou campanhas de carrinho abandonado em minutos, eliminando a necessidade de desenvolvedores dedicados. A prototipagem rápida encurta os ciclos de vendas para PMEs e permite que grandes empresas experimentem ideias de engajamento antes de alocar orçamentos de engenharia. Funcionários administrativos de saúde, por exemplo, podem configurar acompanhamentos por SMS pós-consulta sem envolvimento da TI. A democratização das ferramentas de orquestração está ampliando o mercado de Plataforma de Comunicação como Serviço ao reduzir as barreiras de entrada, particularmente na Ásia-Pacífico emergente, onde as pequenas empresas enfrentam escassez aguda de desenvolvedores. A conformidade com regras de consentimento contra spam, como o TCPA nos Estados Unidos, ainda requer salvaguardas, por isso os principais fornecedores incorporam o gerenciamento de opt-in dentro de seus construtores.[2]Comissão Federal de Comunicações, "Regras do TCPA," fcc.gov

Automação e Análise de CPaaS Impulsionadas por Inteligência Artificial

Os módulos de inteligência artificial agora sustentam o roteamento, a análise de sentimentos e o alcance preditivo. O Conversational Intelligence da Twilio, lançado no início de 2025, oferece modelos pré-treinados que destacam o risco de churn e as oportunidades de venda adicional diretamente nas transcrições de chat, traduzindo-se em ganhos de conversão que as empresas podem quantificar. Os mecanismos de IA também preveem o melhor horário de envio para um determinado cliente, transformando o CPaaS de um encanamento de serviço reativo em catalisadores de receita proativos. Estruturas regulatórias como a Lei de IA da União Europeia exigem explicabilidade e mecanismos de opt-out, por isso os provedores que documentam conjuntos de dados de treinamento e expõem painéis de governança de modelos detêm uma vantagem de conformidade.

Inovação de CPaaS Ancorada no 5G das Operadoras de Telecomunicações

As operadoras aproveitam o fatiamento de rede para fornecer caminhos de latência ultrabaixa para consultas por vídeo ou solução de problemas com realidade aumentada, capacidades que os fornecedores over-the-top têm dificuldade em replicar sem acordos com operadoras locais. O 5G Edge da Verizon e a suíte MagentaBusiness CPaaS da Deutsche Telekom combinam canais programáveis com contratos empresariais, atraindo setores regulamentados como bancário e de saúde que exigem SLAs de nível de operadora. À medida que o fatiamento amadurece, a propriedade de infraestrutura física torna-se um fosso competitivo, inclinando a participação em favor das ofertas alinhadas com operadoras de telecomunicações dentro do mercado de Plataforma de Comunicação como Serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sobretaxas de SMS A2P em Nível de País | -1.8% | Índia, Estados Unidos, Europa, crescendo na América Latina | Curto prazo (≤ 2 anos) |

| Mandatos de Residência de Dados Empresariais | -1.3% | Europa, China, Índia, Indonésia, Oriente Médio | Médio prazo (2 a 4 anos) |

| Regulamentações Mais Rígidas Contra Spam e de Consentimento | -0.9% | Estados Unidos, Europa, Índia | Curto prazo (≤ 2 anos) |

| Crescente Risco de Segurança de Mensagens e API | -1.1% | Global, concentrado em mercados de alto volume | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Sobretaxas de SMS A2P em Nível de País

As operadoras na Índia, nos Estados Unidos e em grande parte da Europa impuseram taxas de USD 0,005–0,02 por mensagem sobre SMS empresarial, corroendo as margens em até 25 pontos percentuais para tráfego de alto volume.[3]Autoridade Reguladora de Telecomunicações da Índia, "Estrutura DLT," trai.gov.in Sistemas de registro como a plataforma DLT baseada em blockchain da Índia e a estrutura 10DLC dos EUA exigem que cada modelo seja pré-aprovado, alongando os ciclos de integração para alertas urgentes. Os fornecedores estão direcionando os clientes para canais RCS ou OTT onde as sobretaxas não se aplicam, mas o suporte fragmentado a dispositivos fora dos mercados desenvolvidos retarda a migração.

Mandatos de Residência de Dados Empresariais

As regulamentações na União Europeia, na China, na Índia e na Indonésia obrigam os provedores a manter metadados de mensagens e gravações dentro das fronteiras nacionais, adicionando 20–40% de custo de infraestrutura em comparação com nuvens centralizadas. Os fornecedores menores que não podem arcar com presença em múltiplas regiões estão sendo adquiridos ou saindo de jurisdições regulamentadas, restringindo a seleção de fornecedores e potencialmente moderando a inovação no setor de Plataforma de Comunicação como Serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CPaaS: A Dominância do Puro-Play Enfrenta Avanço das Operadoras de Telecomunicações

Os especialistas puro-play capturaram 42,44% de participação de receita do mercado de Plataforma de Comunicação como Serviço em 2025. Seu crescimento decorre de ciclos de lançamento rápidos, APIs unificadas e roteamento agnóstico de operadoras que aceleram a expansão global. No entanto, as ofertas impulsionadas por operadoras de telecomunicações exibem o avanço mais rápido do segmento a um CAGR de 14,67% até 2031, aproveitando contratos de mobilidade empresarial combinados e acesso direto à rede que elimina uma etapa no caminho de sinalização.

Na prática, bancos multinacionais frequentemente utilizam dupla fonte, usando um fornecedor puro-play para inovação omnicanal e uma subsidiária de operadora para autenticação crítica de latência dentro das fronteiras domésticas. As nuvens de hiperescala estão agora incorporando mensagens e voz nativamente, reduzindo ainda mais os custos de troca. Consequentemente, o mercado de Plataforma de Comunicação como Serviço está se inclinando para o consumo híbrido, onde as empresas combinam inovação rica em API de fornecedores independentes com entrega de carga de trabalho regulamentada de operadoras de redes móveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Comunicação: RCS Pronto para Disruptar a Hegemonia do SMS

O tráfego de SMS e A2P tradicional reteve 39,21% de participação em 2025, em parte porque todo dispositivo pode receber uma mensagem de texto mesmo quando a conectividade de dados é instável.[4]GSMA, "Economia Móvel Ásia-Pacífico 2025," gsma.com No entanto, o iOS 18 da Apple adicionou suporte nativo a RCS em 2024, superando um grande obstáculo de adoção e impulsionando um CAGR de 14,98% para RCS até 2031.

Os varejistas agora incorporam carrosséis de produtos e botões de resposta rápida dentro das mensagens RCS, alcançando taxas de clique três vezes superiores às do SMS de texto simples. As empresas que se movem cedo ganham métricas de engajamento mais ricas sem forçar os clientes a instalar aplicativos independentes. Ainda assim, as organizações sensíveis à segurança mantêm fluxos de voz e resposta de voz interativa onde o consentimento verbal permanece obrigatório, confirmando que um portfólio de canais, em vez de um único meio, sustenta o mercado de Plataforma de Comunicação como Serviço.

Por Serviço de API: Autenticação Dispara em Meio à Epidemia de Fraude

As APIs de mensagens desfrutaram de 41,59% de participação de receita em 2025, refletindo sua versatilidade e baixo custo. No entanto, a crescente fraude de apropriação de contas impulsiona as APIs de autenticação a um CAGR de 14,67%, o mais rápido dentro desta segmentação. Os bancos agora combinam biometria de voz e fluxos de senha de uso único por SMS em paralelo, dobrando o tráfego de tokens durante eventos de alto risco.

As APIs de vídeo, voz e RCS competem em latência, gerenciamento de jitter e aprimoramentos de proteção contra fraudes, como pontuação de risco em tempo real. Os provedores que pré-integram análises de fraude à pilha de autenticação justificam uma receita média por usuário mais elevada, reforçando sua participação no mercado de Plataforma de Comunicação como Serviço.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Arquiteturas Híbridas Conciliam Economia de Nuvem com Restrições de Soberania

Os nós de nuvem pública geraram 57,6% da receita de 2025 graças à escala elástica e ao preço por uso. As multinacionais estão migrando para topologias híbridas que direcionam o tráfego de marketing não sensível para nuvens globais, mantendo as cargas de trabalho regulamentadas no país, impulsionando as implantações híbridas a um CAGR de 15,01% até 2031.

Os fornecedores sustentam esse padrão operando centros de dados em mais de 20 jurisdições, mas essa intensidade de capital aumenta as barreiras para os recém-chegados. Para os clientes, o roteamento híbrido permite ajustar o custo total enquanto permanece dentro das salvaguardas de conformidade, uma arquitetura que provavelmente dominará o mercado de Plataforma de Comunicação como Serviço ao longo da década.

Por Porte Empresarial: Plataformas com Código Reduzido Democratizam o Acesso das PMEs

As grandes empresas produziram 61,68% da receita de 2025, refletindo volumes de mensagens significativos e contratos plurianuais. As PMEs, no entanto, registram o crescimento mais rápido a um CAGR de 15,78% à medida que os construtores visuais eliminam as barreiras de fluência em API. Um vendedor de comércio eletrônico pode lançar atualizações de pedidos no WhatsApp gastando menos de USD 50 por mês, aumentando o uso à medida que as vendas crescem.

Bibliotecas de modelos ajustadas a nichos verticais reduzem ainda mais o tempo de obtenção de valor. Consequentemente, o mercado de Plataforma de Comunicação como Serviço está se bifurcando: o crescimento orientado por produto canaliza milhares de pequenos clientes para camadas de pagamento por uso, enquanto as equipes de contas cortejam implementações da Fortune 500 que precisam de integração sob medida e SLAs de 99,99%.

Por Vertical de Usuário Final: Telemedicina na Área da Saúde Impulsiona a Expansão Mais Rápida

As empresas de TI e telecomunicações detinham 27,51% dos gastos de 2025, mas a área da saúde cresce no pico vertical de um CAGR de 15,22% até 2031 à medida que o reembolso da telessaúde caminha para a permanência. As clínicas incorporam consultas por vídeo e lembretes de prescrição, reduzindo ausências e impulsionando ganhos de satisfação do paciente.

O varejo, o BFSI, a logística e as linhas do setor público também expandem a adoção de CPaaS, mas nenhum corresponde ao ritmo da área da saúde. Essa dispersão mostra como o mercado de Plataforma de Comunicação como Serviço se diversifica além de suas raízes de software para todos os domínios voltados ao consumidor.

Análise Geográfica

A América do Norte comandou 36,01% da receita de 2025 devido à profunda penetração da nuvem, a um denso ecossistema de startups e à proximidade com os hiperescaladores. Os compradores regionais priorizam análises orientadas por inteligência artificial e orquestração omnicanal, traduzindo-se em ARPU premium que sustenta a lucratividade dos fornecedores.

A Ásia-Pacífico é o motor de crescimento, prevista para avançar a um CAGR de 15,90% até 2031, à medida que as economias com foco em smartphones na Índia, na China e no Sudeste Asiático avançam do web para desktop ao engajamento móvel. A Interface de Pagamentos Unificada da Índia processou 11,4 bilhões de transações mensais até o final de 2025, cada uma gerando alertas em tempo real que inflam o tráfego de base nas plataformas de CPaaS domésticas.

A Europa mantém um fluxo sólido de pedidos de base ancorado na autenticação PSD2, mas o crescimento modera após a onda inicial de conformidade. A América do Sul, o Oriente Médio e a África ficam atrás em receita absoluta, embora a Arábia Saudita e os Emirados Árabes Unidos estejam acelerando devido à digitalização do setor público. Na África, as lacunas de cobertura significam que o SMS domina por ora, sustentando um piso de receita para os canais legados dentro do mercado de Plataforma de Comunicação como Serviço.

Cenário Competitivo

Os cinco principais fornecedores detinham aproximadamente 45% da receita coletiva em 2025, sinalizando fragmentação moderada. Os nomes puro-play Twilio, Vonage, Sinch, Infobip, MessageBird competem na amplitude de canais e na experiência do desenvolvedor, lançando atualizações semanais de API. As afiliadas de operadoras de telecomunicações, como Verizon e AT&T, combinam CPaaS com conectividade, subcotando os fornecedores independentes no custo por mensagem e aproveitando os relacionamentos de faturamento existentes.

A consolidação continua: a Sinch adquiriu a Pathwire por USD 1,9 bilhão em 2025, adicionando APIs de e-mail; a Bandwidth comprou o inventário de numeração da Voxbone para ampliar a cobertura. Desafiantes menores como Plivo e Telnyx se diferenciam por meio de preços transparentes por segmento e suporte de alto contato.

Os hiperescaladores têm grande presença: o AWS Chime SDK e os Serviços de Comunicação do Azure permitem que desenvolvedores corporativos adicionem mensagens sem sair dos consoles de nuvem familiares. Os fornecedores que adicionam camadas de certificações de conformidade (ISO 27001, SOC 2, BAAs de HIPAA) sustentam preços premium em verticais fortemente regulamentados, defendendo assim sua participação no mercado de Plataforma de Comunicação como Serviço apesar da entrada dos gigantes.

Líderes do Setor de Plataforma de Comunicação como Serviço (CPaaS)

Twilio Inc.

Vonage Holdings Corp

MessageBird BV

Plivo Inc.

Sinch AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Twilio iniciou a disponibilidade global do Flex Conversations, uma área de trabalho de agente unificada que combina SMS, WhatsApp, voz e e-mail em uma única linha do tempo, reduzindo o tempo médio de atendimento em até 20%.

- Dezembro de 2025: A Sinch concluiu a aquisição da Pathwire por USD 1,9 bilhão, adicionando APIs de e-mail e análises unificadas entre canais.

- Novembro de 2025: A Vonage fez parceria com o Google Cloud para incorporar gatilhos de CPaaS dentro do Gmail e do Calendário, facilitando a adoção pelos clientes do Workspace.

- Setembro de 2025: A Infobip inaugurou um centro de dados em Jacarta, atendendo ao mandato de localização de dados da Indonésia e apoiando implementações multinacionais.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

O nosso estudo define o mercado de plataformas de comunicação como serviço como qualquer plataforma baseada na nuvem que exponha funções de voz, vídeo, SMS, serviços de comunicação avançada, correio eletrónico, push e verificação em tempo real através de APIs abertas ou SDKs que o software de terceiros pode incorporar para interações com clientes ou funcionários.

Exclusão do âmbito: não são contabilizadas as suites de centros de contacto puros, o hardware de PBX no local e os pacotes autónomos de comunicações unificadas como serviço.

Visão geral da segmentação

- Por Tipo de CPaaS

- CPaaS Puro-Play

- CPaaS Nível Empresarial

- CPaaS Impulsionado por Operadoras de Telecomunicações

- CPaaS Baseado em Provedor de Serviços

- CPaaS Híbrido

- Por Canal de Comunicação

- SMS e Mensagens A2P

- Voz e Resposta de Voz Interativa

- Vídeo e WebRTC

- Notificações Push e no Aplicativo

- Mensagens de Serviços de Comunicação Avançada (RCS)

- Por Serviço de API

- APIs de Mensagens

- APIs de Voz

- APIs de Vídeo

- APIs de Autenticação e Segurança

- APIs de Serviços de Comunicação Avançada (RCS)

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Porte Empresarial

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Vertical de Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Saúde

- Viagens e Hotelaria

- Logística e Transporte

- Governo e Setor Público

- Educação

- Outros Verticais de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas com arquitectos de CPaaS, reguladores de telecomunicações, chefes de TI de empresas e parceiros de operadores regionais na América do Norte, Europa e Ásia-Pacífico permitem-nos verificar os pressupostos de volume de tráfego, corredores de preços e futuros factores de regulação. Pequenos inquéritos a programadores de aplicações validam ainda mais os obstáculos à adoção, as preferências de API e as alterações orçamentais planeadas.

Pesquisa documental

Os analistas da Mordor começam com um amplo trabalho de gabinete. Conjuntos de dados públicos de órgãos como ITU, GSMA Intelligence e FCC fornecem tráfego, numeração e linhas de base de assinantes 5G, enquanto os painéis da economia digital da OCDE e o UN Comtrade nos ajudam a avaliar os gastos corporativos em nuvem e os fluxos de SMS internacionais. Os registos das empresas, as apresentações para investidores e os comunicados de imprensa enriquecem as tendências dos preços médios de venda e a combinação de canais.

Para aperfeiçoar a quota da concorrência e os sinais de financiamento, recorremos a bases de dados pagas, como a D&B Hoovers, para a repartição das receitas, e a Dow Jones Factiva, para o acompanhamento das transacções globais. As fontes mencionadas são ilustrativas; muitas outras referências abertas e pagas sustentam a base de dados.

Dimensionamento e previsão de mercado

O modelo começa de cima para baixo, traduzindo os volumes nacionais de terminação de voz e SMS A2P, a base instalada de smartphones e as despesas de SaaS das empresas num conjunto de procura endereçável, seguido de bandas de preços de API por amostragem. Os roll-ups de fornecedores e as verificações de canais funcionam como âncoras selectivas ascendentes que atenuam as anomalias. As principais variáveis incluem preços por mensagem, crescimento de assinaturas 5G, penetração de mensagens OTT, média mensal de desenvolvedores ativos e gastos regionais com nuvem. Uma previsão de regressão multivariada projecta estes factores até 2030; a análise de cenários ajusta-se a choques regulamentares ou de preços abruptos. As lacunas nos dados granulares de tráfego são colmatadas com as taxas de crescimento comunicadas pelos operadores e as divulgações das plataformas de desenvolvimento antes de serem testadas com especialistas.

Validação de dados e ciclo de atualização

Os resultados do modelo passam por revisões em três níveis: verificações de variância em relação a indicadores externos, aprovação de analistas seniores e uma atualização final antes da publicação. O conjunto de dados é reconstruído anualmente e as actualizações intercalares são desencadeadas por grandes fusões e aquisições, alterações à legislação em matéria de preços ou picos de tráfego.

Porque é que a linha de base CPaaS da Mordor merece a sua confiança

Os valores publicados diferem frequentemente porque cada empresa escolhe o seu próprio cabaz de serviços, filtros geográficos e ritmo de atualização. Apresentamos os nossos pressupostos de forma clara, mantemos os âmbitos consistentes e revemos os dados todos os anos, o que faz com que a Mordor Intelligence se distinga.

Os principais factores de diferença incluem o facto de os relatórios contarem apenas APIs de mensagens, agruparem o tráfego grossista das operadoras ou aplicarem curvas agressivas de compressão de preços. O tempo de conversão de moeda e a cadência de atualização de dados aumentam ainda mais a diferença.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 19,87 B (2025) | Inteligência de Mordor | - |

| USD 16,34 B (2024) | Consultoria Global A | Âmbito de aplicação das mensagens, omite as API de voz e vídeo |

| USD 9,90 B (2024) | Associação do sector B | Conta apenas o tráfego pago, ignora as taxas da plataforma |

| USD 19,50 B (2024) | Jornal do Comércio C | Mistura telco grossista e CPaaS, inflacionando a base |

Em conjunto, a comparação mostra que, quando o âmbito, as variáveis e a cadência de atualização estão alinhados, a nossa linha de base equilibrada dá aos decisores um ponto de partida fiável e claramente traçado para a estratégia.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de Plataforma de Comunicação como Serviço até 2031?

Está projetado para atingir USD 41,05 bilhões até 2031, expandindo-se a um CAGR de 14,05%.

Qual canal está crescendo mais rapidamente dentro dos portfólios de CPaaS?

Os Serviços de Comunicação Avançada estão previstos para crescer a um CAGR de 14,98% após a Apple habilitar suporte nativo no iOS 18.

Por que as PMEs estão adotando o CPaaS mais rapidamente do que as grandes empresas?

Os construtores com código reduzido permitem que funcionários não técnicos implantem fluxos de mensagens em minutos, reduzindo o custo inicial e acelerando o retorno sobre o investimento.

Qual é o papel do 5G na evolução do CPaaS?

O fatiamento de rede permite que as operadoras forneçam rotas de qualidade garantida para vídeo em tempo real e suporte com realidade aumentada, fortalecendo o crescimento do CPaaS liderado por operadoras de telecomunicações.

Qual vertical apresenta a maior adoção futura?

A saúde lidera com um CAGR de 15,22% à medida que a telemedicina incorpora consultas por vídeo e lembretes de prescrição nas jornadas dos pacientes.

Página atualizada pela última vez em: