Tamanho e Participação do Mercado de Janelas e Para-brisas para Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

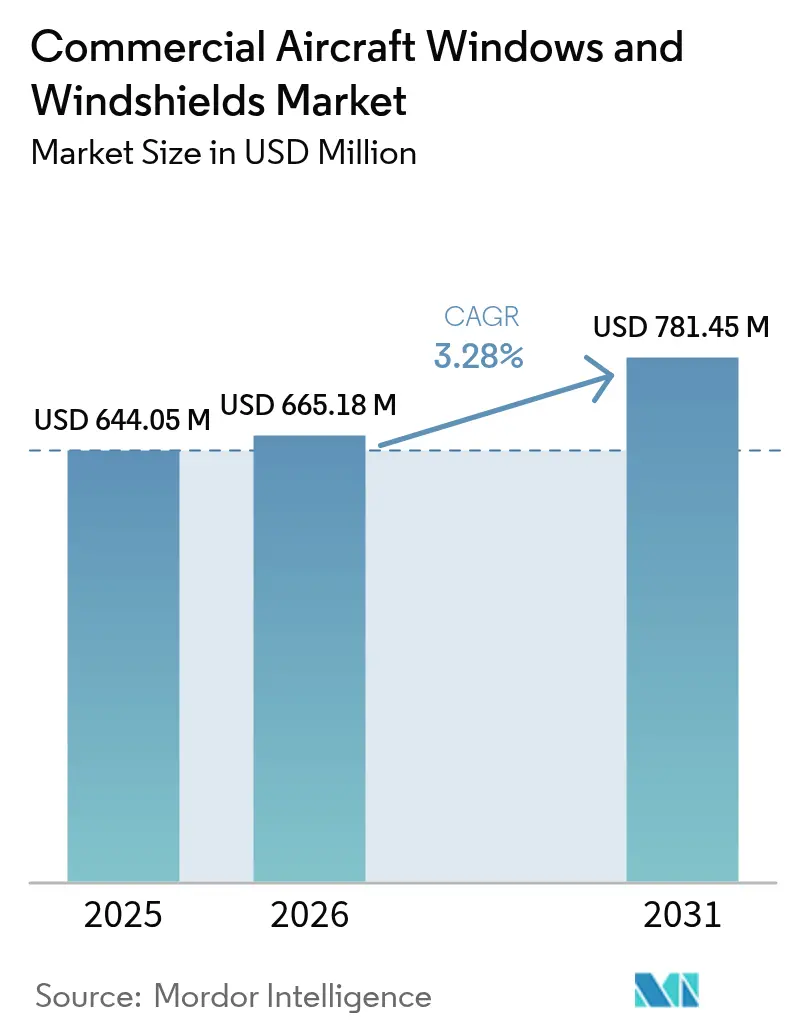

| Tamanho do Mercado (2026) | 665.18 Milhões de dólares |

| Tamanho do Mercado (2031) | 781.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Janelas e Para-brisas para Aeronaves Comerciais por Mordor Intelligence

O tamanho do mercado de janelas e para-brisas para aeronaves comerciais foi avaliado em USD 644,05 milhões em 2025 e estima-se que cresça de USD 665,18 milhões em 2026 para atingir USD 781,45 milhões até 2031, a um CAGR de 3,28% durante o período de previsão (2026-2031). O crescimento contínuo da frota, o aumento das reformas e a rápida inovação em materiais sustentam a demanda, apesar das persistentes restrições na cadeia de suprimentos. As companhias aéreas priorizam janelas mais leves que ajudam a reduzir o consumo de combustível, enquanto as transportadoras premium instalam soluções dimerizáveis e panorâmicas que melhoram a experiência do cliente. A pressão regulatória da FAA e da EASA impulsiona ciclos de substituição de para-brisas mais frequentes, e os atrasos de produção de vários anos na Airbus e na Boeing incentivam os fornecedores de primeiro nível a expandir a capacidade. Ao mesmo tempo, os custos de certificação e a escassez de vidros especiais e resinas limitam o ritmo de escalonamento das novas tecnologias.

Principais Conclusões do Relatório

- Por tipo de aeronave, as aeronaves de fuselagem estreita lideraram com 61,78% da participação do mercado de janelas e para-brisas para aeronaves comerciais em 2025, enquanto o segmento deve expandir a um CAGR de 6,12% até 2031.

- Por aplicação, as janelas de cabine representaram uma participação de mercado de 64,86% em 2025, enquanto os para-brisas de cockpit avançam a um CAGR de 6,05% até 2031.

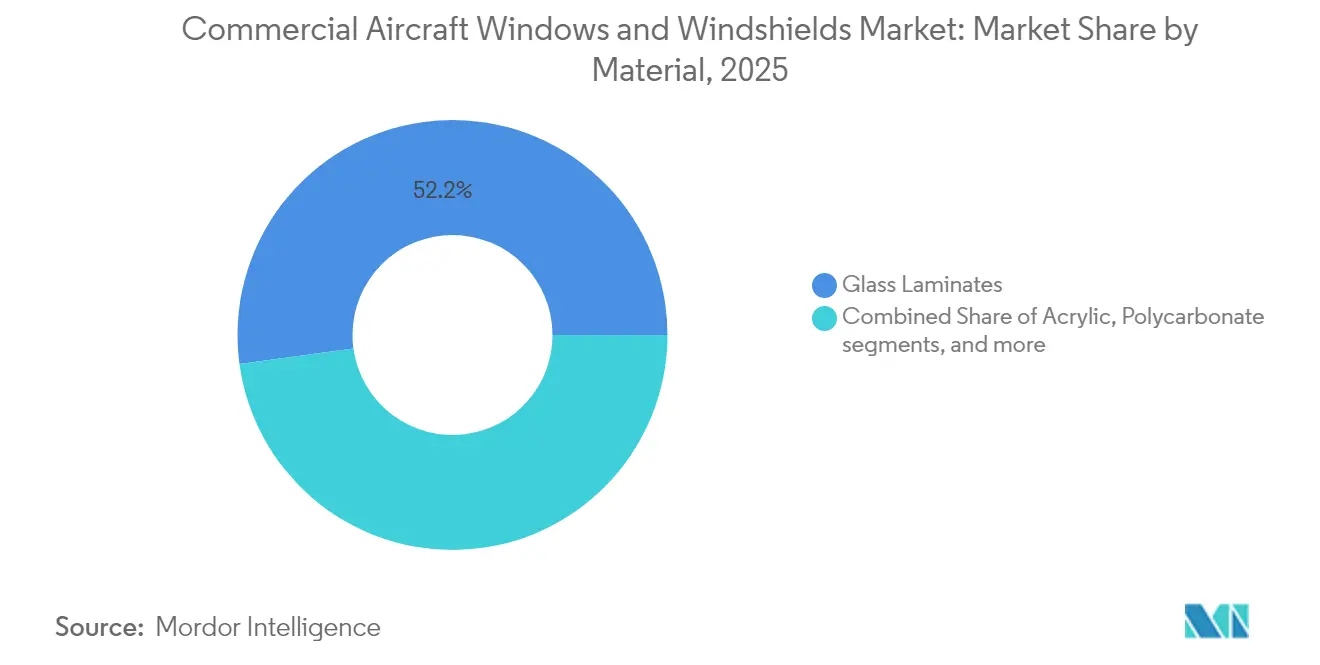

- Por material, os laminados de vidro dominaram o mercado de janelas e para-brisas para aeronaves comerciais, com 52,15% da participação em 2025; o policarbonato deve crescer a um CAGR de 6,75% até 2031.

- Por tecnologia, os laminados convencionais de múltiplas camadas capturaram 69,75% da participação de receita em 2025, mas as janelas inteligentes eletrocrômicas devem crescer a um CAGR de 7,72% durante 2026-2031.

- Por mercado final, as instalações OEM detinham 56,05% do tamanho do mercado de janelas e para-brisas para aeronaves comerciais em 2025, enquanto o mercado de pós-venda deve registrar um CAGR de 5,88%.

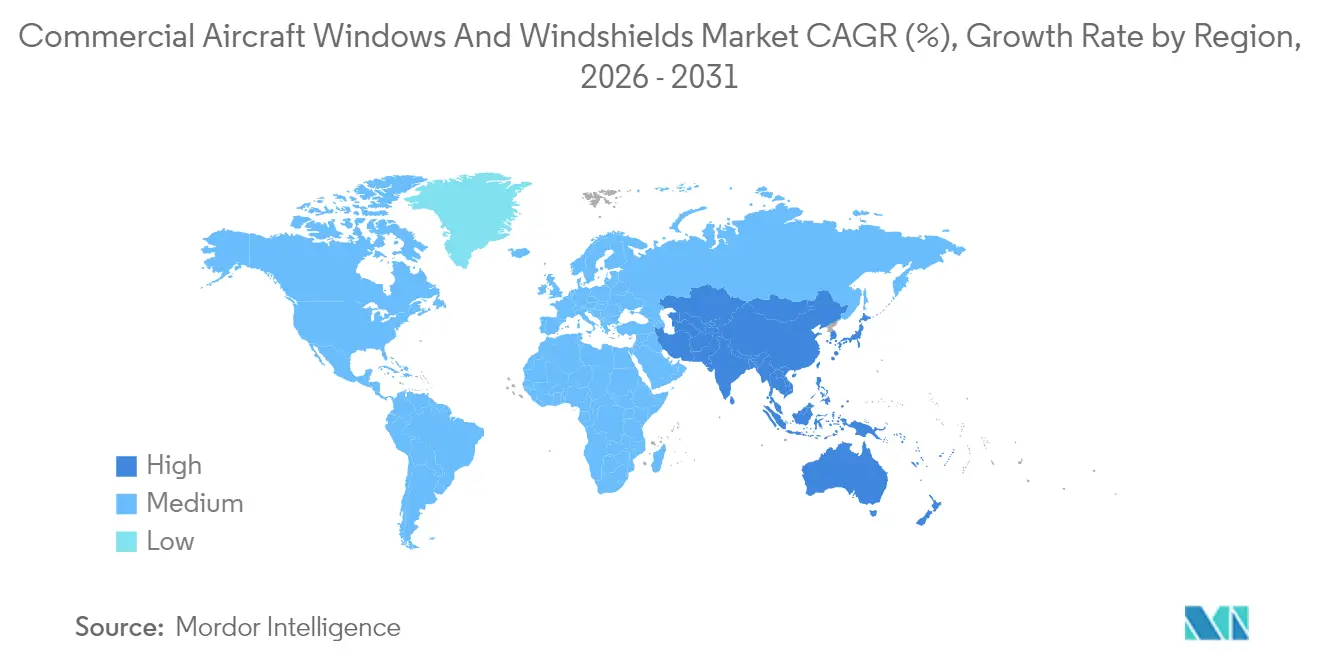

- Por geografia, a América do Norte liderou com 34,25% da participação de receita em 2025; a Ásia-Pacífico deve expandir a um CAGR de 7,75% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Janelas e Para-brisas para Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por janelas de cabine panorâmicas maiores | +0,8 | Global, ênfase em transportadoras premium na América do Norte e Europa | Médio prazo (3-4 anos) |

| Aceleração da adoção de para-brisas inteligentes eletrocrômicos | +1,2 | América do Norte e Europa, adoção crescente na Ásia | Médio prazo (3-4 anos) |

| Aumento do atraso de produção na Boeing e Airbus | +0,6 | Global, concentração em centros de fabricação | Curto prazo (≤ 2 anos) |

| Normas rigorosas da FAA e da EASA para impacto de pássaros e choque térmico | +0,9 | Global, aplicação mais rigorosa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de acrílico e policarbonato leves | +0,7 | Global, adoção antecipada na América do Norte e Europa | Médio prazo (3-4 anos) |

| Programas de modernização de frotas de companhias aéreas na Ásia e no Oriente Médio | +1,0 | Ásia-Pacífico e Oriente Médio | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Janelas de Cabine Panorâmicas Maiores

As companhias aéreas veem janelas maiores como um diferencial de marca que pode impulsionar as vendas de passagens de alto rendimento. A Airbus integrou aberturas maiores no A350 e redesenhou as paredes laterais do A320 para permitir que mais luz natural inunde a cabine, o que melhora a percepção de espaço e reduz a fadiga relacionada ao jet lag.[1]Airbus, "Destaques da Cabine do A350 Aprimoram a Experiência do Passageiro," airbus.com Os fornecedores responderam com laminados de vidro fino mais resistentes que preservam a integridade estrutural em dimensões maiores enquanto reduzem o peso. Revestimentos tingidos e camadas hidrofóbicas mantêm a clareza elevada mesmo após ciclos repetidos de limpeza. As transportadoras premium reformam fuselagens largas mais antigas com molduras de janelas aprimoradas que suportam painéis maiores e iluminação de humor por LED. Essas atualizações aumentam os custos de reforma da cabine, mas prolongam a vida útil da célula. Consequentemente, os designs panorâmicos passam de novidade a opções de linha padrão nos novos programas de aeronaves de corredor único.

Aceleração da Adoção de Para-brisas Inteligentes Eletrocrômicos

As soluções eletronicamente dimerizáveis, antes restritas a jatos executivos, estão entrando em plataformas comerciais de grande porte. Os dispositivos mais recentes da Gentex bloqueiam 99,9% da luz e atingem total transparência em 90 segundos, uma característica agora disponível como linha padrão no B787 e em entregas selecionadas do A321XLR.[2]Gentex Corporation, "Portfólio Avançado de Dispositivos Dimerizáveis Estreia na CES 2025," gentex.com Testes laboratoriais mostram rejeição de infravermelho de 77,3% e transmitância visível de 39,2% a 56,4%, o que reduz a carga de calor no cockpit e diminui o consumo de ar-condicionado. A incorporação de coletores solares de filme fino ao longo do perímetro do para-brisa alimenta os ciclos de tingimento sem acionar os barramentos da aeronave. As companhias aéreas que instalam a tecnologia em cabines premium relatam maiores pontuações de Net Promoter Score e rotatividades mais rápidas porque as persianas não são mais necessárias. À medida que os precedentes de certificação se acumulam, os fornecedores esperam que o custo por janela caia, impulsionando uma adoção mais ampla em frotas de fuselagem estreita.

Aumento do Atraso de Produção na Boeing e Airbus Estimulando Fornecedores de Primeiro Nível

Os slots do Airbus A320neo permanecem vendidos até 2030, e as auditorias regulatórias limitam o crescimento da produção do B737 da Boeing. Essa visibilidade permite que os fabricantes de janelas e para-brisas comprometam capital com novos autoclaves e linhas de corte a laser. A PPG Industries relatou um recorde de carteira de pedidos de revestimentos aeroespaciais no valor de USD 290 milhões e crescimento de vendas orgânicas de dois dígitos em 2024. A capacidade expandida encurta os prazos de entrega e apoia a transição para laminados avançados e revestimentos inteligentes. Os fornecedores também aproveitam o atraso para negociar contratos mais longos que estabilizam o fornecimento de matérias-primas e incentivam a P&D conjunta com os fabricantes de aeronaves.

Adoção de Acrílico e Policarbonato Leves para Redução do Consumo de Combustível

O policarbonato pesa até 40% menos do que o vidro quimicamente temperado e absorve 200 vezes o impacto antes de rachar. O material está, portanto, ganhando participação em jatos regionais onde cada quilograma se traduz em economias de combustível mensuráveis. O grau retardante de chamas sem PFAS da Samyang atende ao V-0 na UL 94 e oferece alta transparência em espessuras finas.[3]Samyang Corporation, "Ficha Técnica de Policarbonato Retardante de Chamas sem PFAS," plasticstoday.com Os operadores de aeronaves de alto ciclo relatam intervalos de inspeção estendidos em 8-10% porque o policarbonato suporta melhor os detritos de pista do que os painéis tradicionais. As economias de peso também se multiplicam quando as companhias aéreas combinam janelas mais leves com paredes laterais compostas, destacando o benefício sistêmico da substituição de materiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições na cadeia de suprimentos de materiais especiais | -0,9 | Global, impacto severo em regiões distantes dos centros de fabricação | Curto prazo (≤ 2 anos) |

| Altos custos de certificação e qualificação | -0,6 | Global, maior impacto em fabricantes menores | Longo prazo (≥ 5 anos) |

| Taxas de produção OEM voláteis | -0,5 | Global, impacto variável com base nos relacionamentos com OEMs | Curto prazo (≤ 2 anos) |

| Capacidade de reparo limitada fora da América do Norte e Europa | -0,3 | Ásia-Pacífico, América Latina e África | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Cadeia de Suprimentos de Materiais Especiais

Os substratos de vidro quimicamente temperado e as resinas de intercamada dependem de poucas plantas na América do Norte e na Europa. As perturbações da era pandêmica ainda repercutem nos cronogramas de aquisição, limitando os tamanhos dos lotes e gerando picos de preços no mercado spot. As acelerações de produção de fuselagem estreita forçaram os laminadores de segundo nível a equilibrar a alocação entre múltiplas linhas OEM, o que alonga os prazos de entrega. Os gargalos de frete adicionam risco quando contêineres com controle de temperatura não estão disponíveis. Algumas companhias aéreas, portanto, pré-compram painéis de reposição e mantêm estoque, imobilizando capital de giro. Os pesquisadores exploram cacos de vidro reciclado e resinas de base biológica para diversificar as matérias-primas, mas os volumes comerciais permanecem pequenos.

Altos Custos de Certificação e Qualificação Dificultando Novas Tecnologias

Cada nova formulação de vidro inteligente deve passar pelos testes de impacto de pássaros, choque térmico e diferencial de pressão da FAA. A mais recente regulamentação da FAA exige Avaliações de Segurança em nível de sistema e Requisitos de Manutenção de Certificação contínuos. As campanhas de teste completas podem exceder USD 8 milhões por tipo de para-brisa, desencorajando inovadores menores. O tempo de comercialização se estende além de 36 meses, corroendo a vantagem do pioneiro. Os fornecedores de primeiro nível mitigam esse ônus cofinanciando programas com OEMs, mas as aplicações de nicho ainda enfrentam obstáculos. Consequentemente, muitas startups de materiais pivotam primeiro para a aviação executiva, atrasando os benefícios para os jatos de corredor único de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Dominância da Fuselagem Estreita Sustenta o Crescimento Futuro

O segmento de fuselagem estreita contribuiu com 61,78% da participação de mercado de janelas e para-brisas para aeronaves comerciais em 2025 e se expandirá a um CAGR de 6,12% até 2031. As famílias A320neo e B737 MAX continuam a capturar pedidos de transportadoras de baixo custo que priorizam serviços de curta distância ponto a ponto. Cada célula de corredor único abriga menos painéis do que uma de corredor duplo, mas a enorme base instalada da frota garante a maior parte da receita. As reformas adicionam soluções dimerizáveis nas fileiras de alto rendimento e reforçam as molduras para aberturas maiores. As aeronaves de fuselagem larga mantêm uma fatia menor, mas entregam alto valor por conjunto de peças porque o A350 e o B787 especificam janelas panorâmicas maiores que alcançam preços premium. Os jatos regionais e turbohélices aproveitam o policarbonato leve para ampliar o alcance e melhorar a economia de tempo de bloco, enquanto os cargueiros optam por vidro robusto que resiste a danos de manuseio. A longo prazo, cabines conceituais sem janelas poderiam reduzir ainda mais o peso, mas a complexidade de certificação sugere uma evolução gradual em vez de uma mudança repentina.

O impulso da fuselagem estreita beneficia o tamanho do mercado de janelas e para-brisas para aeronaves comerciais porque os programas de corredor único dominam as carteiras de pedidos. Maiores volumes de conjuntos de peças incentivam os fornecedores a automatizar as linhas de laminação e revestimento, o que reduz o custo unitário e desbloqueia recursos inteligentes para cabines de nível básico. Os clientes avaliam as economias marginais de combustível em relação aos prêmios de aquisição, portanto, a adoção de painéis eletrocrômicos segue um padrão de cima para baixo, começando pelas transportadoras principais. Ainda assim, as crescentes metas de produção OEM garantem que mesmo as companhias aéreas conservadoras renovem seu inventário. As entregas de fuselagem larga se concentram em centros internacionais onde o posicionamento de marca importa mais, sustentando a demanda pelas maiores janelas dimerizáveis em variantes de ultra-longo alcance.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Janelas de Cabine Dominam Enquanto as Atualizações de Cockpit se Aceleram

As janelas de cabine representaram 64,86% do tamanho do mercado de aeronaves e para-brisas em 2025 devido a uma geometria de quatro a seis por fileira em todos os assentos. As reformas que instalam persianas aerBlade controladas pela tripulação ou incorporam iluminação OLED sublinham a importância da cabine na diferenciação de marca. Os avanços nos revestimentos antiaderentes mantêm a clareza elevada apesar do frequente contato dos passageiros e dos ciclos de limpeza. Os para-brisas de cockpit registram o CAGR de segmento mais rápido de 6,05%, dado o maior rigor na tolerância a impacto de pássaros e os emergentes sobreposições de realidade aumentada. A colaboração da Honeywell e da NXP em displays de cockpit de grande área aumenta a carga óptica, pressionando os fabricantes de janelas a refinar os revestimentos condutores para melhor blindagem EMI. A tecnologia de bloqueio de UV protege ainda mais os pilotos em rotas de alta latitude, atendendo aos mandatos de saúde ocupacional.

O intervalo de substituição do vidro de cockpit diminui quando os padrões de conformidade se tornam mais rigorosos, ampliando a receita do mercado de pós-venda. As regras de certificação exigem elementos de aquecimento redundantes para evitar a formação de gelo, o que aumenta a lista de materiais, mas melhora a segurança operacional. As companhias aéreas equilibram esses custos sincronizando as trocas de para-brisas com as revisões programadas de motores, otimizando o tempo de inatividade. A rotatividade dos painéis de cabine é mais lenta, mas os programas de reforma em toda a frota podem gerar picos de pedidos irregulares. À medida que as métricas de sustentabilidade ganham força regulatória, aviões mais leves emergem como uma alavanca atraente para reduzir as emissões por viagem.

Por Material: Laminados de Vidro Ainda Lideram, mas o Policarbonato Ganha Ritmo

Os laminados de vidro mantiveram 52,15% de participação de mercado em 2025 graças à fidelidade óptica comprovada e décadas de horas de voo. O laminado de vidro fino da Gentex, 25% mais silencioso do que o policarbonato, é preferido em cabines premium que cobram pelo conforto acústico. No entanto, o CAGR de 6,75% do policarbonato reflete o esforço das companhias aéreas por economias de combustível. O novo grau sem PFAS da Samyang atende às rigorosas normas retardantes de chamas e se encaixa nas ferramentas existentes com ajustes mínimos. O acrílico permanece relevante onde a sensibilidade ao custo supera as preocupações com o peso, especialmente em aeronaves regionais de vida curta. As estruturas sanduíche compostas formam um nicho para transportes militares e futuros aviões espaciais que precisam de alta tolerância a choque térmico. Os reforços de nanotubos de carbono costurados em nano, em investigação no MIT, prometem combinar peso ultraleve com resistência a rachaduras, potencialmente reescrevendo as hierarquias de materiais após 2030.

A escolha do material molda os ciclos de manutenção. O vidro oferece superior resistência a arranhões, mas se quebra quando atingido por detritos de pista, enquanto o policarbonato arranha mais rápido, mas sobrevive a impactos. As companhias aéreas especificam cada vez mais soluções híbridas: uma camada interna de PC para resistência e vidro externo para clareza. Tais arquiteturas aumentam a complexidade da laminação, beneficiando fornecedores com expertise em química de intercamada. A regulamentação ambiental pode em breve eliminar os revestimentos fluorados mais antigos, empurrando o mercado em direção a filmes de absorção de UV de próxima geração que dependem de nanopartículas de óxido metálico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Sistemas Convencionais Permanecem como Núcleo Enquanto o Eletrocrômico Cresce

Os laminados convencionais de múltiplas camadas detinham 69,75% da participação de receita em 2025 por meio de cadeias de suprimentos estabelecidas e certificação amortizada. Esses painéis integram aquecedores embutidos, barreiras de umidade e filtros UV em uma pilha familiar para companhias aéreas e reguladores. As variações aquecidas e anticongelamento protegem contra a formação de cristais em condições de frio intenso, auxiliadas por filmes hidrofóbicos como o NANOMYTE da neicorporation.com. Apesar da dominância, os sistemas convencionais crescem lentamente porque o conjunto de recursos é maduro. Por outro lado, as janelas eletrocrômicas registram um CAGR acelerado de 7,72%, impulsionado por avanços em polímeros condutores duráveis e comutação de baixa tensão. A Collins Aerospace demonstrou janelas virtuais para suítes sem janelas que transmitem vídeo externo em tempo real, sugerindo futura flexibilidade de cabine. Os painéis revestidos com UV/IR se encaixam entre as variantes básicas e inteligentes, ajudando as transportadoras de baixo custo a reduzir a temperatura da cabine e diminuir o consumo de ar-condicionado em climas quentes.

Os caminhos de certificação para a tecnologia eletrocrômica se encurtam à medida que os reguladores aceitam dados de testes anteriores, reduzindo os custos para cada novo tamanho. As companhias aéreas usam a opacidade variável para impor ciclos de sono em voos noturnos e gerenciar o brilho durante o táxi. As equipes de solo apreciam que as janelas se tingem automaticamente sob forte luz solar de pista, protegendo os tecidos internos. Os fornecedores agora agrupam algoritmos de manutenção preditiva que analisam a degradação da velocidade de comutação, permitindo trocas proativas antes que as falhas interrompam o serviço.

Por Mercado Final: Instalações OEM Dominam, mas o Crescimento do Pós-venda Supera

A linha de montagem OEM capturou 56,05% das vendas em 2025 porque as janelas são enviadas instaladas em cada nova aeronave. No entanto, o mercado de pós-venda registra um CAGR de 5,88%, superando o crescimento OEM à medida que os operadores estendem a vida útil e renovam as cabines em vez de fazer novos pedidos. A Emirates exemplifica a onda de reformas com planos de atualizar 71 fuselagens largas, adicionando janelas dimerizáveis e acabamentos renovados. Os provedores de MRO respondem expandindo as áreas de hangar; o site da AAR em Oklahoma City adiciona 74.322 m² para lidar com todas as variantes do B737 a partir de 2026. Os OEMs de janelas fazem parceria com estações de reparo para estocar kits regionalmente, minimizando os tempos de trânsito. A capacidade de reparo certificada fora da América do Norte e Europa permanece limitada, criando uma oportunidade para independentes asiáticos se navegarem pelos marcos regulatórios locais.

A demanda OEM permanece sólida devido às longas carteiras de pedidos, mas os problemas na cadeia de suprimentos podem deslocar alguma receita para anos posteriores. Por outro lado, as ordens de serviço do mercado de pós-venda podem ser ajustadas em semanas, oferecendo aos fornecedores um amortecedor quando os cronogramas de linha de montagem são atrasados. As companhias aéreas também comprimem o tempo de inatividade da cabine combinando trocas de janelas com atualizações de telas nos encostos dos assentos, criando contratos agrupados que excedem USD 2 milhões por aeronave.

Análise Geográfica

A América do Norte controlou 34,25% do mercado de janelas e para-brisas para aeronaves comerciais em 2025, impulsionada por seu denso ecossistema de fabricação de células e ampla capacidade de MRO. As regulamentações da FAA impõem a substituição mais rápida de para-brisas, expandindo a demanda local. A carteira de pedidos aeroespaciais da PPG e o pipeline de vidro dimerizável da Gentex sublinham a atração tecnológica da região. O Canadá complementa os EUA com centros de pesquisa em compósitos que refinam as técnicas de ligação de policarbonato.

A Ásia-Pacífico é o mercado de crescimento mais rápido, avançando a um CAGR de 7,75% até 2031. A Boeing prevê que a Índia e o Sul da Ásia quadruplicarão suas frotas até 2043, exigindo 2.835 novas aeronaves. As transportadoras locais adotam os mais recentes padrões de cabine para atrair viajantes da classe média, portanto, os painéis dimerizáveis e panorâmicos veem uma linha de montagem mais rápida. Vários OEMs têm centros de reparo de local próximos a Guangzhou, Hyderabad e Nagoya para encurtar os tempos de retorno. No entanto, as importações de materiais enfrentam prazos de logística mais longos, ampliando o impacto das escassezes de resina.

A Europa mantém uma participação forte ancorada pela produção da Airbus em Toulouse e Hamburgo. As políticas climáticas do bloco aceleram a adoção de materiais mais leves que reduzem as emissões por viagem. Os fornecedores lá pioneiros em processos de fusão de vidro com uso eficiente de recursos e lideram os padrões de reciclagem que poderiam se tornar referências globais. As transportadoras do Oriente Médio, como a Emirates, investem em reformas em grande escala que dependem de kits fabricados na Europa, sustentando os fluxos inter-regionais. A África fica atrás em tamanho de frota, mas oferece uma oportunidade de campo aberto para estações de reparo locais à medida que a conectividade intracontinental aumenta. A América Latina mostra expansão constante impulsionada pelos jatos regionais brasileiros e pelos clusters de MRO ao redor de São José dos Campos.

Panorama regulatório

As janelas e para-brisas de aeronaves comerciais são certificados sob os requisitos da FAA 14 CFR Part 25 e da EASA CS-25, com disposições fundamentais sobre vidros incluindo 14 CFR 25.775 (para-brisas e janelas) e 14 CFR 25.773 (visão do compartimento do piloto). Essas normas estruturam a conformidade em torno da capacidade de resistência a diferencial de pressão e carga aerodinâmica, qualidade óptica e resistência a riscos como impacto de aves nos painéis voltados ao piloto. Por sua vez, influenciam a seleção de materiais (laminados de vidro, policarbonato e pilhas híbridas) e a integração de aquecedores para desempenho anticongelamento.

Para novos recursos de vidros e aplicações de vidro no interior da cabine, a certificação pode se expandir por meio de Condições Especiais (14 CFR 21.16) e emendas à base de certificação de tipo sob 14 CFR 21.101, adicionando testes relacionados a riscos de fragmentação e projeção de vidro. A aeronavegabilidade contínua é gerenciada por meio de Diretrizes de Aeronavegabilidade da FAA e da EASA, que podem exigir inspeções e verificações elétricas para configurações específicas de para-brisas, reforçando a demanda recorrente por substituições e reparos em conformidade tanto nos canais OEM quanto no mercado de reposição.

Análise da cadeia de valor

A cadeia de valor começa com insumos especializados (vidro mineral, acrílico estirado, policarbonato, camadas intermediárias de PVB/TPU e revestimentos condutores transparentes como o ITO), seguidos pela formação, laminação, revestimento e integração de funções como aquecedores, camadas hidrofóbicas e filmes de blindagem contra EMI. Fabricantes de transparências Tier 1 qualificados então fornecem conjuntos de peças (shipsets) para as linhas de montagem final dos OEMs de aeronaves e para canais de mercado de reposição certificados. Estações de reparo e MROs realizam remoções, inspeções e substituições sob dados e documentação aprovados.

Uma característica estrutural fundamental é a concentração de fornecedores em materiais e processos qualificados, o que mantém altos os custos de troca e deixa a cadeia exposta a gargalos quando resinas especializadas, revestimentos ou capacidade de autoclave são restritos. A cadeia também apresenta regionalização ligada a requisitos de garantia de fornecimento. Por exemplo, a Obninsk Research and Production Enterprise Technologiya, ligada à Rostec, que fornece vidros de cockpit com substituição de importações para o programa MC-21, contrasta com programas ocidentais que dependem fortemente de ecossistemas qualificados há muito tempo na América do Norte e na Europa. Interrupções em instalações de processamento podem se propagar rapidamente devido às janelas de qualificação restritas, tornando o duplo fornecimento, o estoque regional e um planejamento mais estreito entre OEM e fornecedores fundamentais para o controle dos prazos de entrega.

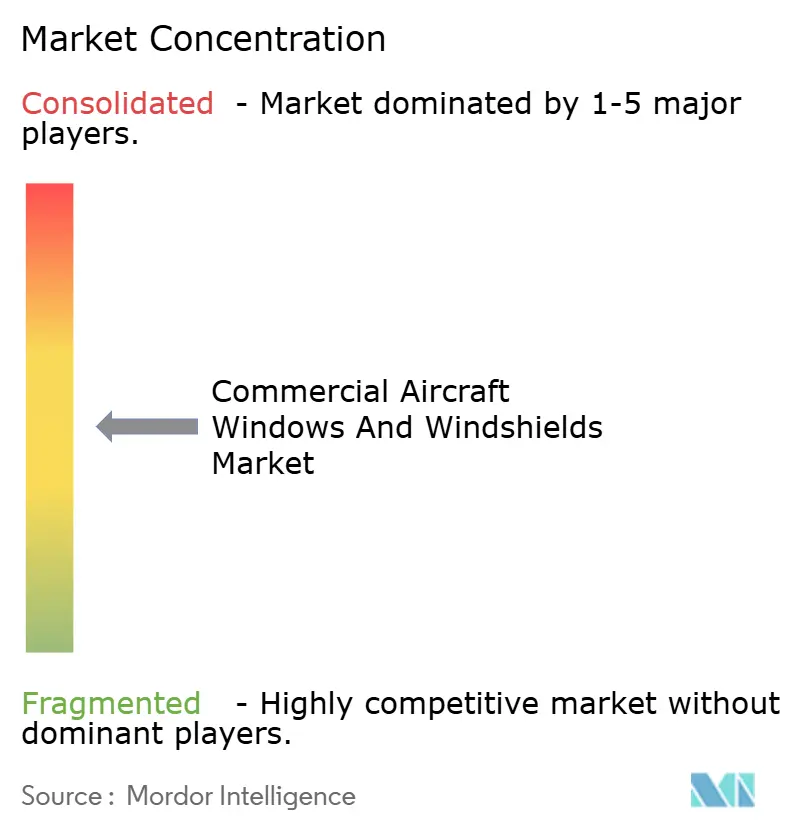

Cenário Competitivo

O mercado de janelas e para-brisas para aeronaves comerciais é moderadamente concentrado. PPG Industries Inc., Gentex Corporation, GKN Aerospace Services Ltd. e NORDAM Group LLC ancoram o nível superior com profundo conhecimento de processo em laminados transparentes e sistemas de sombreamento integrados. A PPG registrou crescimento orgânico aeroespacial de dois dígitos e uma carteira de pedidos de USD 290 milhões em 2024, sinalizando demanda firme. A GKN investe USD 55 milhões em um novo centro de reparo em San Diego para apoiar os fluxos globais de MRO. A Gentex apresentou painéis dimerizáveis de grande área que mesclam camadas eletrocrômicas com controladores autoalimentados na CES 2025, reforçando sua liderança no domínio.

Os players de segundo nível se diferenciam por meio de resinas especiais, ciclos rápidos de autoclave ou presença regional. O policarbonato sem PFAS da Samyang visa normas de chamas exigentes, enquanto a Vision Systems se concentra em kits de reforma para jatos executivos e fuselagens estreitas. Avanços em materiais, como compósitos costurados em nano, poderiam reduzir as barreiras para novos entrantes com fertilização cruzada do envidraçamento automotivo. A dinâmica competitiva é moldada pela propriedade intelectual em torno das químicas de revestimento e pela capacidade de navegar pelos funis de certificação de forma econômica.

Os fornecedores de primeiro nível integram cada vez mais capacidades verticais, desde a síntese de polímeros até a montagem final, para se proteger contra choques na cadeia de suprimentos. Alguns experimentam a fabricação aditiva de molduras espaçadoras para reduzir os prazos de entrega. Os gêmeos digitais do desempenho do ciclo de vida do para-brisa informam as companhias aéreas sobre o cronograma ideal de substituição, criando receita de serviços para os fornecedores. A tendência de consolidação pode se acelerar à medida que o capital privado vê fluxos de caixa estáveis vinculados às carteiras de pedidos OEM e aos contratos de MRO de longo prazo.

Líderes do Setor de Janelas e Para-brisas para Aeronaves Comerciais

PPG Industries Inc.

GKN Aerospace Services Ltd.

Saint-Gobain Aerospace

Gentex Corporation

NORDAM Group LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão concentradas em atualizações tecnológicas que reduzem a carga térmica e o peso da cabine ou adicionam funcionalidade ao cockpit, mantendo-se dentro dos requisitos de vidros da FAA e da EASA. Arquiteturas eletrocrômicas já demonstradas em grandes plataformas comerciais, como aplicações de widebody da Boeing, sustentam discussões mais amplas sobre instalação de linha e retrofit, e impulsionam a demanda por revestimentos condutores transparentes, camadas intermediárias robustas e serviços de teste e inspeção focados em confiabilidade.

Uma segunda área de oportunidade é o vidro multifuncional que combina capacidade de exibição e detecção em superfícies transparentes. Em abril de 2026, a ZEISS lançou uma plataforma de tecnologia de exibição micro-óptica e holográfica para OEMs aeroespaciais, voltada a incorporar dados digitais em superfícies transparentes de cabine e cockpit. Esse desenvolvimento aumenta a demanda por fornecedores de vidros capazes de sustentar desempenho óptico, controle antirreflexo, gestão de EMI e manutenibilidade. Ao mesmo tempo, a atenção dos operadores à conformidade e à durabilidade em serviço está se intensificando, incluindo um alerta de segurança da Airbus em maio de 2026 contra a fixação de acessórios não aprovados nas janelas do cockpit devido ao risco de fissuras por estresse térmico. Isso aumenta a demanda por kits de retrofit certificados, soluções de montagem aprovadas e melhores práticas de manutenção para transparências de cockpit.

Desenvolvimentos recentes do setor

- Junho de 2026: a PPG Industries Inc. destacou inovações aeroespaciais relacionadas a revestimentos e vedantes para transparências durante uma análise detalhada de seu negócio Aerospace, reforçando seu foco em investir em inovação e capacidade para atender à demanda aeroespacial de vários anos. A ênfase na produtividade e no throughput do cliente está alinhada com a pressão do setor para reduzir prazos de entrega de pilhas de vidro qualificadas em meio a backlogs de OEMs e atividade de retrofit.

- Setembro de 2025: a Saint-Gobain Aerospace renovou um acordo de distribuição exclusiva de longa data com a Satair, abrangendo janelas de cabine para aeronaves Airbus e ATR, e expandiu a exclusividade para distribuição de janelas de cockpit na Ásia-Pacífico, Sul da Ásia e China. A renovação fortalece a disponibilidade regional e simplifica a aquisição no mercado de reposição para operadores e MROs que precisam de transparências de substituição certificadas em curto prazo.

- Outubro de 2024: a Saint-Gobain Aerospace inaugurou uma nova linha de produção de janelas de cabine em sua unidade de Saint-Jean-d'Illac, na Gironde, França, com capacidade declarada de 60.000 unidades por ano dedicadas a programas da Airbus. A capacidade adicional de linha sustenta uma maior produção de aeronaves de corredor único e aumenta a resiliência contra escassezes intermitentes de conjuntos de janelas de cabine qualificados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor de janelas e para-brisas usados em aeronaves comerciais de passageiros, contabilizado tanto em novas entregas de aeronaves quanto nas necessidades contínuas de substituição em serviço. A receita é registrada para produtos de transparência fornecidos a programas de aeronaves comerciais certificadas e seus ciclos de manutenção.

Exclusões de escopo: aeronaves militares, jatos executivos, helicópteros e aplicações de VANTs são excluídos dos limites do mercado.

Visão geral da segmentação

- Por Tipo de Aeronave

- Aeronaves de Fuselagem Estreita

- Aeronaves de Fuselagem Larga

- Jatos Regionais

- Aeronaves Cargueiras/Cargueiras Convertidas

- Por Aplicação

- Janelas de Cabine

- Para-brisas de Cockpit

- Por Material

- Laminados de Vidro

- Acrílico

- Policarbonato

- Estruturas Sanduíche Híbridas/Compostas

- Por Tecnologia

- Laminados Convencionais de Múltiplas Camadas

- Janelas Inteligentes Eletrocrômicas/Dimerizáveis

- Janelas Aquecidas/Anticongelamento

- Janelas Revestidas com UV e IV

- Por Mercado Final

- OEM

- Pós-venda (MRO e Reforma)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Catar

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o panorama de construção e frota de aeronaves comerciais, já que janelas e para-brisas acompanham a produção de aeronaves e os padrões de uso em serviço. Consultamos estatísticas públicas de aviação e material regulatório, incluindo recursos de aeronavegabilidade e certificação da FAA, publicações da EASA, indicadores de transporte aéreo da ICAO e comentários de tráfego e frota da IATA, para estruturar a intensidade de utilização e substituição.

Para traduzir esse contexto de demanda em um modelo de valor, também recorremos a estatísticas alfandegárias e comerciais, bases de dados de patentes para tendências de materiais e revestimentos, e periódicos revisados por pares sobre materiais aeroespaciais para o momento de adoção de novas tecnologias de transparência. Documentos societários, apresentações a investidores, sites de associações e imprensa confiável também foram revisados, e uma assinatura paga para dados financeiros e notícias de empresas foi usada seletivamente para verificar faixas de receita e exposições de programas. Essas fontes são ilustrativas, e outras referências públicas também foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

Os dados primários foram coletados por meio de entrevistas com especialistas e pesquisas estruturadas com participantes de OEMs e mercado de reposição, especialistas em componentes e respondentes focados em MRO de aviação. Isso ajudou a refinar premissas sobre taxas de instalação e ciclos de substituição. A cobertura foi equilibrada entre as principais regiões de fabricação e operação de aeronaves, e as perguntas foram elaboradas para confirmar o que impulsiona os pedidos, incluindo a composição da idade da frota, níveis de utilização e gatilhos de manutenção.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 17% | APAC: 46% |

| Nível médio: 40% | Líderes funcionais/de unidade: 29% | EMEA: 30% |

| Pequenos players: 21% | Gerentes: 54% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento foi elaborado por meio de uma reconstrução top-down da demanda, que vincula o mercado endereçável às entregas de aeronaves comerciais e à frota ativa, aplicando depois o comportamento de instalação e substituição por programa para chegar às necessidades anuais de unidades. Após moldar o conjunto de demanda, o valor foi derivado usando faixas de preço médio de venda para para-brisas de cockpit e janelas de cabine. Essas faixas foram ajustadas para a combinação de tipos de aeronaves e para a divisão entre demanda de instalação de linha e demanda de substituição.

Para manter o modelo prático, contamos com insumos que podem ser atualizados a cada ciclo, incluindo tendências de produção e entrega de aeronaves comerciais, contagens de frota em serviço e utilização (horas e ciclos de voo), intervalos de substituição de para-brisas impulsionados por danos e verificações de manutenção, número de janelas por tipo de aeronave, e o ritmo de adoção de recursos de maior valor, como revestimentos e camadas de aquecimento. Aproximações bottom-up seletivas foram usadas como verificações, incluindo amostragem de sinais de capacidade de fornecedores, comparação de volumes implícitos de unidades com entregas, e uso de verificações de canal sobre movimentos típicos de preços, o que ajuda a corrigir lacunas onde os dados públicos são limitados.

Para a previsão, utilizamos análise de cenários em torno das rampas de entrega de aeronaves, recuperação do tráfego e atividade de manutenção. A demanda impulsionada pela substituição foi então suavizada para evitar reações exageradas a picos de entrega de um único ano. Premissas que mostraram grande variância nas entrevistas, como o momento de substituição sob diferentes perfis de utilização, foram tratadas como faixas e reconciliadas antes de fixar a linha final de previsão.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, começando com testes de consistência entre unidades implícitas, entregas de aeronaves e sinais de frota em serviço, seguidos por verificações de razoabilidade sobre preços e combinação de produtos. Quando surge um valor atípico, as premissas relacionadas são revisitadas, e novos contatos direcionados são acionados para confirmar se a mudança reflete uma alteração real de mercado ou um artefato de modelagem.

Antes da aprovação final, o modelo e a narrativa são revisados em etapas por analistas para reduzir quebras de lógica e garantir que as definições sejam aplicadas de forma consistente entre anos e regiões. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma nova revisão final é concluída pouco antes da entrega para que os clientes tenham a visão mais recente.

Tamanho do mercado de janelas e para-brisas de aeronaves comerciais da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para janelas e para-brisas de aeronaves comerciais podem diferir mesmo quando o produto parece o mesmo, porque o limite do estudo e o ano-base nem sempre estão alinhados. As variações também surgem da forma como a demanda de instalação de linha é combinada com a substituição no mercado de reposição, e se o dimensionamento está ancorado em sinais de produção de aeronaves ou em proxies mais amplos de gastos aeroespaciais.

A cadência de substituição vinculada aos ciclos de voo, as contagens de entrega de aeronaves e a divisão entre OEM e mercado de reposição são os pontos de evidência que mantêm a estimativa da Mordor Intelligence alinhada à demanda de aeronaves comerciais de passageiros certificadas, em vez de a uma cobertura mais ampla de aeronaves ou a um proxy de receita mais genérico. Quando esses fatores são tratados de forma diferente, as lacunas aparecem rapidamente, especialmente em anos em que as entregas e a intensidade de manutenção se movem em direções opostas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 665,18 milhões de USD (2026) | |

| Editora Comercial A | 576,00 milhões de USD (2024) | Utiliza um ano-base diferente e estrutura o mercado em torno de uma referência de 2024 com um período de CAGR separado, o que altera o valor mesmo que o ponto final de longo prazo seja semelhante. A combinação entre categorias de aeronaves e faixas de preço não está claramente vinculada aos fatores de entrega e substituição na visão resumida. |

| Comunicado de Notícias do Setor B | 685,50 milhões de USD (2024) | Abrange janelas e para-brisas de aeronaves de forma mais ampla, o que pode incluir demanda de aeronaves não comerciais, dependendo de como o escopo é aplicado. A estimativa também reflete um cronograma diferente para as premissas de moeda e preços, o que pode elevar o valor declarado para o mesmo ano-calendário. |

Entre os três valores, a diferença é explicada principalmente pela seleção do ano-base e por saber se o conjunto de demanda está restrito a aeronaves comerciais de passageiros com fatores de entrega e substituição definidos. Ao manter as etapas rastreáveis até a frota, a utilização e a lógica de substituição, o número final permanece mais fácil de reproduzir e de atualizar quando as entregas ou o comportamento de manutenção mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de janelas e para-brisas para aeronaves comerciais?

O mercado está em USD 665,18 milhões em 2026 e deve atingir USD 781,45 milhões até 2031, registrando um CAGR de 3,28%.

Qual segmento de aeronave impulsiona a maior demanda por janelas e para-brisas?

Os jatos de fuselagem estreita dominam com 61,78% de participação de mercado em 2025, apoiados pelas fortes carteiras de pedidos do A320neo e do B737 MAX.

Por que as janelas eletrocrômicas estão crescendo tão rapidamente?

As companhias aéreas adotam painéis dimerizáveis para melhorar o conforto dos passageiros e reduzir a carga de calor da cabine, gerando um CAGR de 7,72% para o segmento de tecnologia.

Como a escolha do material impacta a eficiência de combustível?

Os painéis de policarbonato pesam até 40% menos do que o vidro, reduzindo o consumo de combustível e impulsionando um CAGR de 6,75% para o segmento de materiais.

Quais regiões oferecem as melhores perspectivas de crescimento?

A Ásia-Pacífico lidera com um CAGR de 7,75% graças à expansão da frota na Índia, China e Sudeste Asiático.

Página atualizada pela última vez em: