Tamanho e Participação do Mercado de Energia Eólica do Equador

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

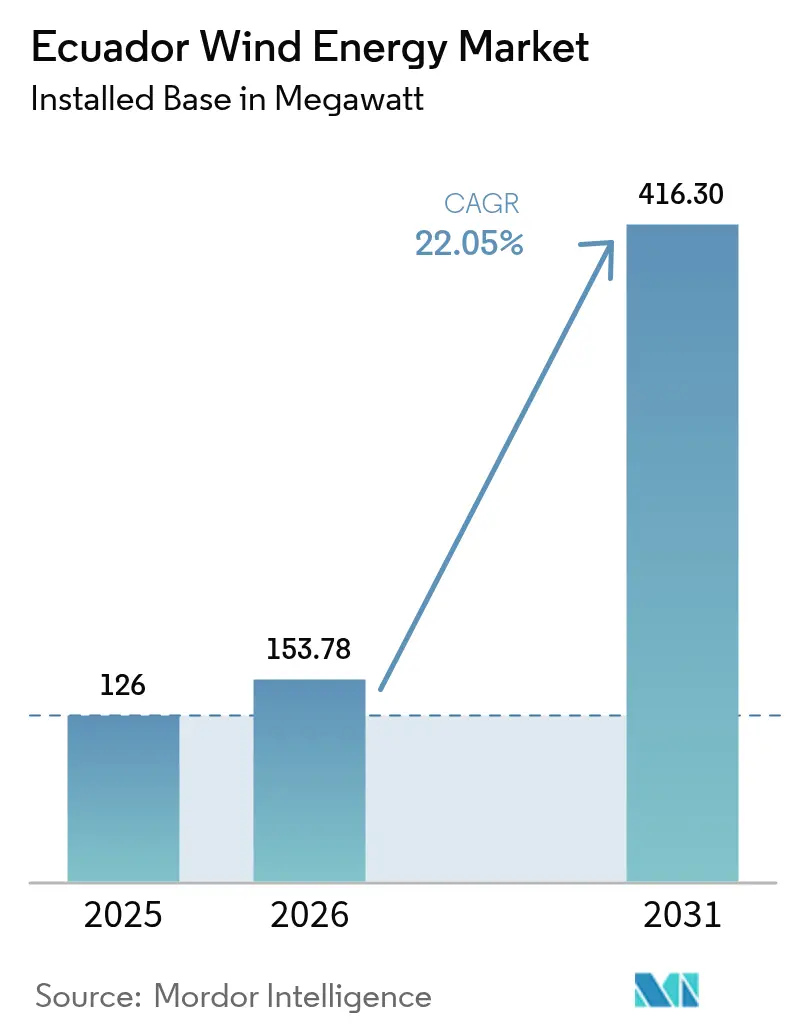

| Tamanho do mercado no ano base (2025) | 126 megawatt |

| Volume do Mercado (2026) | 153.78 megawatt |

| Volume do Mercado (2031) | 416.3 megawatt |

| Taxa de crescimento (2026 - 2031) | 22.05% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica do Equador por Mordor Intelligence

O tamanho do Mercado de Energia Eólica do Equador em 2026 é estimado em 153,78 megawatts, crescendo a partir do valor de 126 megawatts de 2025, com projeções para 2031 mostrando 416,3 megawatts, crescendo a uma CAGR de 22,05% entre 2026 e 2031.

O crescimento está sendo impulsionado pela Lei de Competitividade Energética de janeiro de 2024, que elevou o limite de projetos privados para 100 MW e prorrogou generosas tarifas de alimentação até 2030, uma combinação de políticas que comprime os prazos de desenvolvimento e oferece estruturas de oferta de longo prazo bankáveis.[1]Administração de Comércio dos EUA, "Ecuador - Energy", trade.gov Os ciclos de aquisição emergencial lançados durante a seca de 2023-2024 evidenciaram a excessiva dependência da rede elétrica em relação à energia hidrelétrica e abriram caminho para que a energia eólica diversifique a matriz de geração. Investimentos no fortalecimento da rede elétrica, garantias de crédito multilaterais e o crescente aumento de escala das turbinas para plataformas de 3 a 6 MW estão reduzindo progressivamente os custos nivelados de energia, enquanto a pivô da concessionária estatal CELEC EP para parcerias público-privadas está atraindo desenvolvedores estrangeiros, apesar dos escassos mercados de capitais domésticos do Equador. Ao mesmo tempo, a oposição das comunidades em torno de conflitos sobre direitos de pesca e o congestionamento na transmissão no corredor Manabí-Santa Elena continuam sendo um vento contrário que os desenvolvedores precisam superar.

Principais Conclusões do Relatório

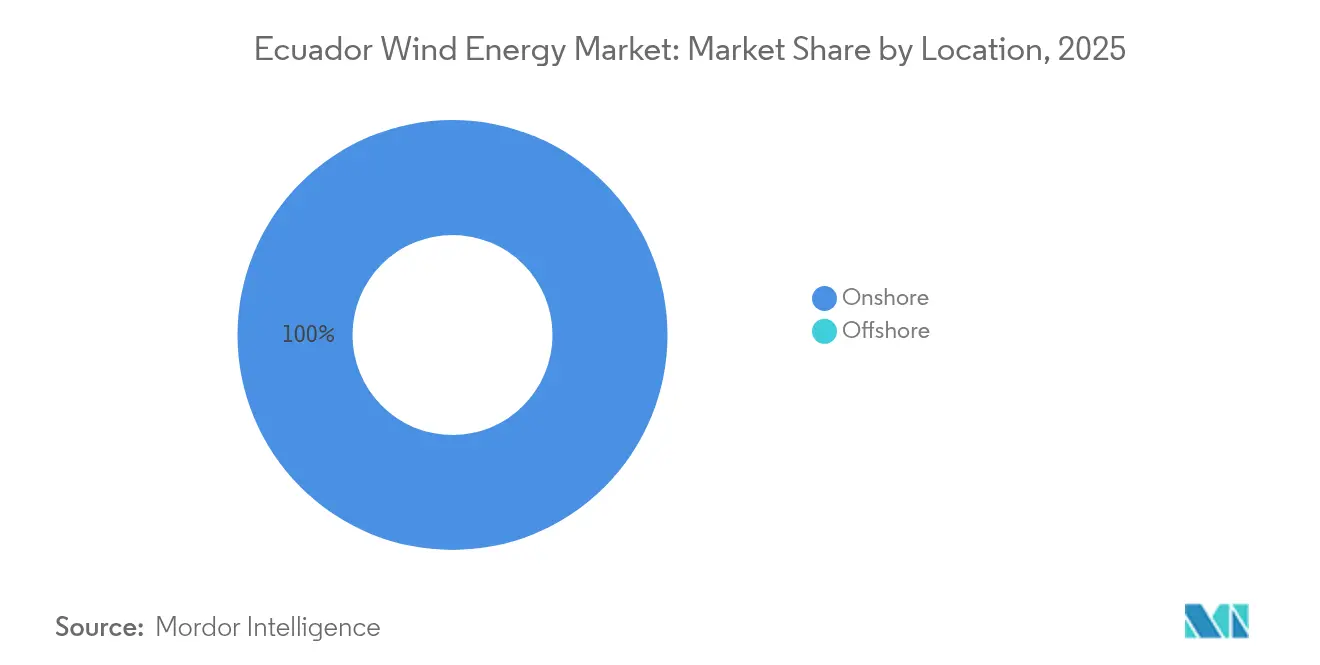

- Por localização, as instalações onshore representaram 100,00% da capacidade em 2025 e estão avançando a uma CAGR de 22,03% até 2031.

- Por classe de turbina, as unidades com capacidade de até 3 MW detinham 84,45% da participação do mercado de energia eólica do Equador em 2025, enquanto o segmento de 3 a 6 MW deve expandir a uma CAGR de 42,65% até 2031.

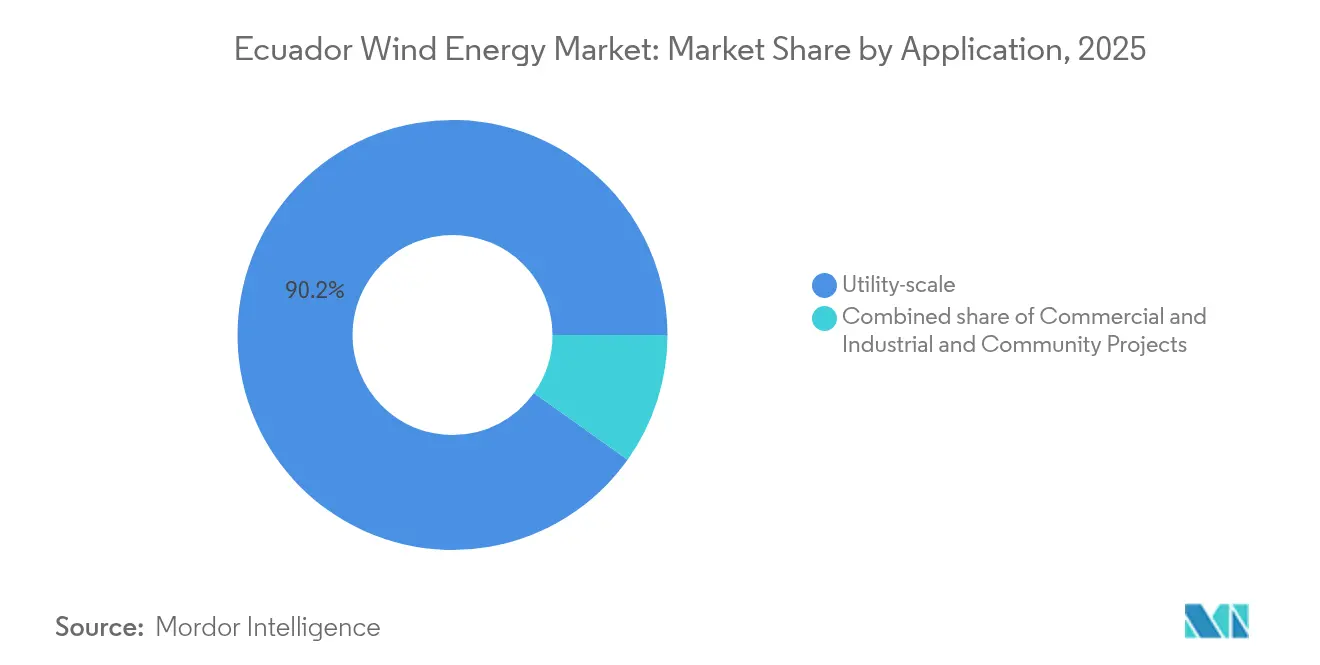

- Por aplicação, os projetos de escala de utilidade comandavam 90,15% da capacidade em 2025 e estão previstos para crescer a 23,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica do Equador

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prorrogação generosa da tarifa de alimentação até 2030 | +5.7% | Nacional, com ganhos iniciais em Loja, Manabí, Santa Elena | Médio prazo (2 a 4 anos) |

| Programa acelerado de interconexão à rede para as províncias costeiras | +4.5% | Corredor costeiro de Manabí, Santa Elena, Guayas | Curto prazo (≤ 2 anos) |

| Queda do custo nivelado de energia para turbinas ≥5 MW | +4.1% | Global, repasse direto para a economia dos projetos no Equador | Longo prazo (≥ 4 anos) |

| Forte pipeline de financiamento climático multilateral | +3.4% | Nacional, províncias prioritárias do BID e do Banco Mundial | Médio prazo (2 a 4 anos) |

| Incentivos da zona de livre comércio de montagem de nacelas no Porto de Posorja | +2.5% | Província de Guayas, com transbordamento nacional na cadeia de fornecimento | Longo prazo (≥ 4 anos) |

| Pacto de compartilhamento de dados de pré-viabilidade de energia eólica offshore com Peru e Colômbia | +1.2% | Águas costeiras do Pacífico, zonas offshore de Manabí e Santa Elena | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prorrogação Generosa da Tarifa de Alimentação até 2030

A Lei de Competitividade Energética estabelece preços que refletem os custos para os geradores de energia renovável até 2030 e eleva o limite de tamanho dos projetos privados para 100 MW, permitindo que os desenvolvedores evitem licitações públicas extensas e firmem acordos de compra de energia (PPAs) bilaterais com compradores de mineração e aquicultura.[2]Administração de Comércio dos EUA, "Ecuador - Energy", trade.gov Os PPAs de preço fixo de 25 anos mitigam o risco de preço no mercado livre nos escassos mercados de capitais do Equador, desbloqueando entre USD 500 milhões e USD 700 milhões em investimentos privados que o Banco Mundial estima serem necessários para dobrar a capacidade de energias renováveis não hídricas até 2028.[3]Banco Mundial, "World Bank Approves $500 Million to Support Ecuador's Energy Transition" (Banco Mundial aprova US$ 500 milhões para apoiar a transição energética do Equador), worldbank.org O Banco Interamericano de Desenvolvimento (BID) apoia o regime tarifário com uma garantia de crédito parcial de USD 77 milhões que protege os credores contra o inadimplemento nos pagamentos, embora a credibilidade dependa da capacidade do Estado de honrar os contratos após o vencimento sem assinatura de 500 MW de concessões de 2021.[4]Banco Interamericano de Desenvolvimento, "Partial Credit Guarantee for Non-Conventional Renewable Energy Projects", iadb.org

Programa Acelerado de Interconexão à Rede para as Províncias Costeiras

A CELEC EP destinou USD 79 milhões em junho de 2025 para reforçar sete projetos de transmissão que aliviam o gargalo de Manabí-Santa Elena, atualmente restringindo o despacho de energia eólica durante os picos de demanda da carcinicultura. Complementando isso, o BID Invest está financiando uma interligação Peru-Equador de 500 kV no valor de USD 56,5 milhões, prevista para entrar em operação em 2026, criando uma válvula de exportação ao sul que reduz o risco de congestionamento. Como a produção eólica atinge pico ao anoitecer, quando os reservatórios hidrelétricos também se ajustam, a capacidade de transferência adicional é fundamental para integrar os previstos 279 MW de nova energia eólica até 2030.

Queda do Custo Nivelado de Energia para Turbinas ≥5 MW

O LCOE médio da energia eólica onshore global foi de USD 0,033 por kWh em 2023, após uma queda de 60% desde 2010, impulsionada por torres mais altas e pás mais longas que diluem os custos fixos em capacidades nominais maiores. Na América Latina, os custos permanecem moderadamente mais elevados, em USD 0,046 por kWh, mas os fabricantes de equipamentos originais (OEMs) chineses, como Goldwind e Mingyang, precificam plataformas de 5 a 6 MW de 15% a 20% abaixo dos concorrentes europeus, melhorando a economia dos projetos no ambiente de taxas de juros elevadas do Equador. Com as usinas a diesel de pico chegando a mais de USD 0,12 por kWh durante as secas, a vantagem de custo da energia eólica é significativa para uma rede que busca reduzir a exposição à importação de combustíveis.

Forte Pipeline de Financiamento Climático Multilateral

O BID, o Banco Mundial e o Banco de Desenvolvimento da América Latina comprometem coletivamente mais de USD 1 bilhão para a transição energética do Equador, fornecendo dívida de longo prazo que os bancos domésticos não conseguem oferecer. A garantia de crédito parcial do BID permite que os credores privados financiem amortizações de 10 a 15 anos enquanto transferem o risco soberano, replicando estruturas que sustentaram entre USD 2 bilhões e USD 3 bilhões em construção de energias renováveis na Colômbia e no Peru entre 2020 e 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mercados de capitais domésticos escassos e altos custos de financiamento | -2.7% | Nacional, afetando todos os projetos de escala de utilidade | Médio prazo (2 a 4 anos) |

| Capacidade de transmissão limitada no corredor Manabí-Santa Elena | -2.3% | Províncias costeiras de Manabí, Santa Elena e Guayas | Curto prazo (≤ 2 anos) |

| Oposição comunitária ligada a conflitos de direitos de pesca costeira | -1.8% | Províncias costeiras com atividade pesqueira artesanal (Manabí, Santa Elena, Esmeraldas) | Médio prazo (2 a 4 anos) |

| Licenciamento lento para avaliações de impacto sobre a migração de aves | -1.5% | Nacional, especialmente nas zonas costeiras e de planalto com rica biodiversidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mercados de Capitais Domésticos Escassos e Altos Custos de Financiamento

Os bancos equatorianos raramente emprestam por mais de 10 anos, obrigando os patrocinadores de projetos eólicos a captar entre 40% e 50% em capital próprio ou buscar dívida no exterior, que carrega custos de proteção cambial apesar da dolarização. As percepções de risco soberano ampliam os spreads em 200 a 300 pontos base acima das médias regionais, restringindo o fechamento financeiro de projetos de escala de utilidade e limitando o ritmo de expansão do mercado de energia eólica do Equador.

Capacidade de Transmissão Limitada no Corredor Manabí-Santa Elena

O corredor costeiro opera próximo ao seu limite térmico durante os picos noturnos da indústria camaroneira, forçando o corte de despacho ou preços negativos para os parques eólicos. O plano de reforço em sete projetos da CELEC EP se desenvolverá ao longo de 24 a 36 meses, o que significa que o congestionamento permanece como um fator de arrasto de curto prazo no mercado de energia eólica do Equador. Até que a interligação Peru-Equador de 500 kV alivie os fluxos em direção ao sul em 2026, os desenvolvedores precisam considerar um maior risco de corte de despacho em seus modelos financeiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Monopólio Onshore Persiste ao Longo do Horizonte de Previsão

Os projetos onshore representaram 100,00% da capacidade de 2025 e continuarão crescendo a 22,03% ao ano, mantendo o mercado de energia eólica do Equador firmemente baseado em terra até 2031. Um pacto de pré-viabilidade offshore trinacional com Peru e Colômbia está coletando dados sobre o leito marinho, mas as fundações flutuantes incorreriam em sobrecustos de 40% a 50% e prolongariam os prazos de execução além de 2032. Os locais costeiros onshore em Manabí e Santa Elena oferecem velocidades de vento de 7 m/s a 80 m de altura do cubo e subestações de 230 kV já existentes, permitindo que os patrocinadores evitem cabos submarinos e a logística cara offshore.

O tamanho do mercado de energia eólica do Equador para projetos onshore deve aumentar de 126 MW em 2025 para 416,3 MW em 2031, já que os obstáculos de licenciamento, e não a escassez de recursos, definem o ritmo. Os estudos de linha de base ambiental exigidos pela cláusula de Direitos da Natureza do Equador agora prolongam os prazos de avaliação de impacto em 6 a 12 meses, e referendos recentes que bloquearam projetos extrativistas sinalizam um ambiente de licenciamento politizado que pode estender os cronogramas para parques eólicos próximos a habitats sensíveis.

Por Capacidade de Turbina: Máquinas de Médio Porte Capturam a Mudança de Escala

As turbinas de até 3 MW representavam 84,45% da participação do mercado de energia eólica do Equador em 2025, em razão das unidades legadas de Villonaco, mas a classe de 3 a 6 MW está crescendo a 42,65% ao ano e dominará as construções de escala de utilidade até 2031. O aumento de escala reduz os custos de equilíbrio do sistema em 25% a 30%, ao diminuir o número de fundações, valas e mão de obra de operação e manutenção, vantagens amplificadas em um mercado com escassez de capital.

O tamanho do mercado de energia eólica do Equador para turbinas de 3 a 6 MW deve superar a frota de menos de 3 MW assim que os 110 MW de capacidade de Villonaco II e III entrarem em operação após 2027. As máquinas acima de 6 MW permanecem improváveis antes de 2030, pois as estradas de transporte e os guindastes capazes de içar nacelas de 100 toneladas estão ausentes. A zona de livre comércio do Porto de Posorja poderia localizar a montagem de nacelas, reduzindo os sobrecustos logísticos, mas nenhum OEM ainda comprometeu capital.

Por Aplicação: Projetos de Escala de Utilidade Dominam o Pipeline e os Contratos de Oferta

Os parques eólicos de escala de utilidade controlavam 90,15% da capacidade instalada em 2025 e devem crescer a 23,3% ao ano, sustentados pelas licitações da CELEC EP e pelos PPAs indexados ao custo evitado de 25 anos que garantem o financiamento bancário. As lacunas na medição líquida e a ausência de estruturas de propriedade comunitária limitam a penetração comercial e industrial (C&I) e de cooperativas a menos de 10% das adições.

O tamanho do mercado de energia eólica do Equador alocado aos usuários C&I poderia melhorar se a regulamentação de faturamento líquido em rascunho de 2024 for promulgada, permitindo que a geração excedente gere créditos no atacado. Enquanto isso, os projetos comunitários com menos de 10 MW estão excluídos das garantias do BID, forçando participações de capital próprio mais elevadas que diluem os retornos. Os PPAs para ativos de escala de utilidade, portanto, continuam sendo o motor de crescimento do mercado, desde que a integridade dos contratos seja mantida.

Análise Geográfica

A capacidade eólica se concentra nas terras altas andinas de Loja e no cinturão costeiro de Manabí-Santa Elena, onde os ventos alísios têm média de 7 a 8 m/s a 80 m de altura. O corredor costeiro deverá absorver entre 60% e 70% dos novos megawatts até 2031 devido à proximidade de subestações e às sinergias de co-localização com compradores da aquicultura camaroneira. No entanto, o congestionamento na linha de circuito único que conecta ambas as províncias limita o despacho até que as atualizações de USD 79 milhões previstas sejam concluídas em 2027.

Loja, sede do pioneiro parque eólico Villonaco de 16,5 MW, oferece velocidades de vento em grandes altitudes, mas incorre em custos de transporte 5% a 10% mais elevados para pás de 60 m sobre passagens de montanha. A província continua sendo fundamental à medida que o Villonaco III avança, mas sua distância de 300 km de Guayaquil exige transmissão de longa distância que eleva os encargos de perdas nas linhas. A interligação Peru-Equador de 500 kV que chegará próxima a Loja aliviará essas restrições até 2026, embora as importações de energia hidrelétrica compitam pela mesma capacidade.

A província de Guayas, ancorada pelo Porto de Posorja de águas profundas, oferece um polo manufatureiro para reduzir os custos logísticos do mercado de energia eólica do Equador em 20% a 30% por meio de montagem no país. No entanto, a ausência de mandatos de conteúdo doméstico nas licitações diminui o incentivo dos OEMs para produzir localmente. Os regulamentos em rascunho de 2024 que propõem limites de valor local de 20% a 30% enfrentam resistência dos desenvolvedores preocupados com a inflação de custos, deixando a promessa industrial de Guayas por realizar.

Panorama regulatório

O arcabouço regulatório da energia eólica no Equador está ancorado na Lei Orgânica do Serviço Público de Energia Elétrica (LOSPEE) e reforçado pela Lei de Competitividade Energética de janeiro de 2024, que aumentou o teto para projetos renováveis privados para 100 MW e apoiou estruturas de receita de prazo mais longo por meio de disposições tarifárias estendidas. A supervisão e a regulamentação do setor cabem à ARCERNNR/ARCONEL e ao Ministério de Energia e Minas, enquanto o licenciamento ambiental continua coordenado com o Ministério do Ambiente, Água e Transição Ecológica, onde as exigências de avaliação de impacto relacionadas aos Direitos da Natureza ganharam mais destaque.

Para novos projetos eólicos, a camada de implementação chave é o conjunto de regras técnicas e comerciais para projetos de Energia Renovável Não Convencional (NCRE) na faixa de 10-100 MW fora do Plano Diretor de Eletricidade, complementado pela ARCERNNR-008/23 para interconexão de geração distribuída e autoconsumo. Normas recentes também codificam um requisito de integração à rede para NCRE intermitente, obrigando projetos como o eólico a incorporar Sistemas de Armazenamento de Energia em Baterias (BESS) no ponto de conexão, moldando tanto os pacotes de licenciamento quanto os requisitos de bancabilidade para novas adições de capacidade.

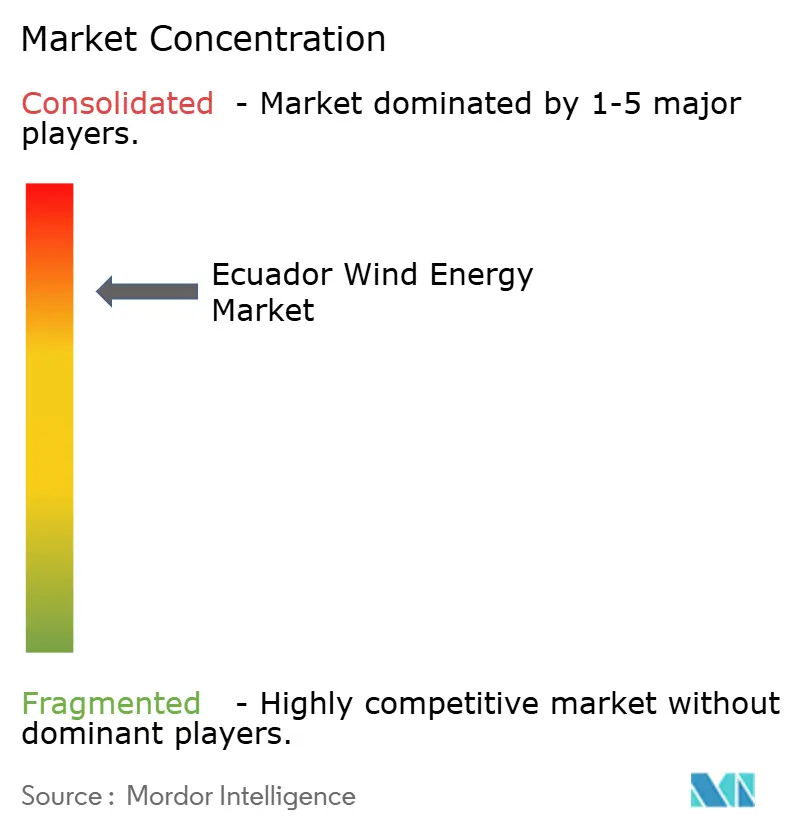

Cenário Competitivo

O segmento eólico do Equador é altamente concentrado. A CELEC EP, estatal, controla o único projeto em operação e o maior ativo em pipeline, exercendo vantagem de pioneirismo e alavancagem na conexão à rede. Para acelerar a construção, a concessionária aprovou regulamentos em julho de 2024 permitindo processos associativos, efetivamente abrindo o mercado de energia eólica do Equador a parcerias público-privadas, mantendo a supervisão estatal.

Desenvolvedores estrangeiros como Neoen, Total Eren e EDP Renováveis estão se pré-qualificando para a licitação de 200 MW de Pimo, mas avaliam o risco de contraparte soberana após o vencimento sem assinatura das concessões de 2021. A rivalidade entre os OEMs concentra-se no preço unitário e no financiamento. Os fornecedores chineses Goldwind e Mingyang oferecem preços 15% a 20% abaixo de Siemens Gamesa e Vestas, mas as empresas europeias mantêm sua participação por meio de frotas de serviço integradas familiarizadas com os requisitos de aquisição do BID.

A ética na cadeia de fornecimento emergiu como um diferenciador após uma investigação de outubro de 2024 que vinculou o fornecimento de madeira de balsa para pás de turbinas ao desmatamento ilegal em territórios indígenas do Yasuní. Os OEMs com fornecimento certificado de plantações demonstram conformidade ambiental, posicionando-se competitivamente em licitações que agora pontuam critérios de sustentabilidade além do preço. Os integradores de armazenamento são disruptores adicionais, agrupando sistemas de íons de lítio de 2 a 4 horas com energia eólica para firmar capacidade a preços de baterias em queda de USD 150 a USD 180 por kWh, uma proteção atraente contra o corte de despacho durante o congestionamento costeiro.

Líderes da Indústria de Energia Eólica do Equador

CELEC EP

Neoen SA

Siemens Gamesa Renewable Energy, S.A.

Xinjiang Goldwind Science & Technology Co. Ltd.

Vestas Wind Systems A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo concentra-se em converter o pipeline eólico de escala industrial do Equador em construção financiada sob estruturas público-privadas e acordos apoiados por financiamento para o desenvolvimento. Um sinal claro é o Villonaco III em Loja, onde um aditivo ao contrato do projeto assinado em janeiro de 2025 reativou o desenvolvimento, e em junho de 2026 a Cobra, por meio da Villonacoenergy, buscou financiamento do IDB Invest para o projeto de 112 MW dentro de um investimento total declarado de 200 milhões de USD. Esse caminho liderado por financiamento se encaixa na dependência do Equador em relação ao aprimoramento de crédito multilateral para compensar prazos domésticos rasos e apoiar PPAs de longo prazo para energia eólica.

Uma segunda oportunidade envolve projetos de novas construções que tratam as restrições de rede e intermitência como requisitos incorporados em vez de riscos externos. O requisito de BESS para projetos NCRE intermitentes, combinado com o congestionamento de transmissão no corredor Manabi-Santa Elena mencionado no contexto do relatório, cria espaço para configurações híbridas de eólica mais armazenamento que podem melhorar a despachabilidade e reduzir a exposição a cortes no ponto de interconexão. Em termos de aquisições públicas e planejamento, o Plano Diretor de Eletricidade 2023-2032 fornece o pano de fundo habilitador para adições renováveis ao Sistema Nacional Interconectado, enquanto as atividades do Plano Corporativo Eólico da CELEC EP e os estudos de viabilidade em nível de projeto, incluindo trabalhos em torno do El Pimo, mantêm um pipeline de escala industrial ativo em províncias além do cluster tradicional de Loja.

Desenvolvimentos recentes do setor

- Junho de 2026: a Cobra, por meio da Villonacoenergy, buscou financiamento do IDB Invest para o projeto eólico Villonaco III em Loja, posicionando o empreendimento de 112 MW para o fechamento financeiro por meio de canais de financiamento para o desenvolvimento. O impulso de financiamento ressalta a dependência do mercado em relação a instituições multilaterais para subscrever prazos e alocação de risco que os credores locais tipicamente não oferecem. Isso também movimenta o pipeline de projetos mencionado na análise mais ampla além das frotas tradicionais abaixo de 3 MW, em direção a adições de maior escala industrial.

- Fevereiro de 2026: a CELEC EP emitiu uma solicitação de cotações para um estudo de viabilidade do projeto eólico El Pimo, uma instalação estimada em 150 MW na província de Azuay. Essa etapa expande o pipeline liderado pelo Estado para além dos corredores estabelecidos de Loja e costeiros, e formaliza o trabalho de pré-investimento necessário para licenciamento bancável e design de conexão à rede. A etapa de viabilidade também estabelece expectativas para a integração antecipada de requisitos ambientais e de interconexão que podem reger os cronogramas dos projetos.

- Outubro de 2024: a Assembleia Nacional do Equador aprovou a Lei Orgânica para Promover a Iniciativa Privada na Geração de Eletricidade, ampliando incentivos para renováveis e facilitando caminhos para projetos privados de até 100 MW. A legislação fortaleceu a lógica comercial para projetos eólicos contratados bilateralmente ao reduzir o atrito processual e melhorar a economia pós-impostos para os desenvolvedores. Isso também está alinhado com a mudança de contexto do relatório em direção à participação público-privada, junto com o papel da CELEC EP no planejamento e acesso à rede.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de energia eólica do Equador é definido como a capacidade de energia eólica construída e em operação no país, acompanhada em megawatts, juntamente com a atividade diretamente ligada ao desenvolvimento, instalação e operação de parques eólicos.

Exclusões de escopo: excluímos receitas mais amplas de geração de energia, investimentos em transmissão e distribuição, e renováveis não eólicas, a menos que sejam diretamente necessários para conectar ou operar projetos eólicos.

Visão geral da segmentação

- Por Localização

- Onshore

- Offshore

- Por Capacidade de Turbina

- Até 3 MW

- 3 a 6 MW

- Acima de 6 MW

- Por Aplicação

- Escala de Utilidade

- Comercial e Industrial

- Projetos Comunitários

- Por Componente (Análise Qualitativa)

- Nacela/Turbina

- Pá

- Torre

- Gerador e Caixa de Engrenagens

- Equilíbrio do Sistema

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para consolidar a base factual que sustenta as adições de capacidade, o cronograma dos projetos e o status operacional no Equador. Baseamo-nos em fontes públicas e oficiais, como as estatísticas da IRENA, o Global Wind Energy Council, os indicadores do setor de energia da IEA, dados de energia por país do Banco Mundial e comunicados públicos de autoridades e reguladores de energia do Equador.

Também analisamos comunicados de imprensa de desenvolvedores e concessionárias, registros ambientais de projetos quando disponíveis, anúncios de credores e instituições multilaterais, e atualizações de conexão à rede que ajudam a confirmar se um projeto está avançando do pipeline para a entrada em operação. Além disso, utilizamos uma assinatura paga para dados financeiros de empresas e outra assinatura paga para sinais de patentes e tecnologia, a fim de apoiar verificações sobre mudanças de classe de turbinas e atividade de fornecedores. As fontes documentais listadas aqui são ilustrativas, e muitos outros documentos públicos também foram utilizados para captura de dados, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e questionários estruturados com desenvolvedores, participantes de EPC e O&M, especialistas em rede e licenciamento, e grandes consumidores de eletricidade. Essas discussões foram utilizadas para confirmar datas de entrada em operação e traduzir o que os entrevistados disseram em premissas de utilização e corte, incluindo a frequência com que os planos mudam devido a licenciamento e prontidão da rede. Esse retorno é então incorporado ao modelo de previsão para projetos eólicos no Equador.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | Executivos C-level: 14% | APAC: 44% |

| Nível médio: 55% | Líderes funcionais/de unidade: 39% | EMEA: 33% |

| Participantes menores: 16% | Gerentes: 47% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down da capacidade eólica do Equador, usando a base instalada mais as adições líquidas esperadas, onde os pipelines de projetos são filtrados por progresso de licenciamento, prontidão de financiamento e cronograma realista de interconexão à rede. Uma vez estabelecida essa espinha dorsal, aproximações seletivas bottom-up são usadas como verificação, como somar os MW conhecidos dos projetos, testar as classificações nominais típicas das turbinas por local, e verificar a razoabilidade dos cronogramas por meio do retorno de EPCs e desenvolvedores.

Os principais insumos usados no modelo incluem a capacidade instalada por projeto, o cronograma esperado de entrada em operação, as faixas de capacidade de turbinas usadas em novas construções, as faixas típicas de fator de capacidade por zona de recurso eólico, as expectativas de corte e restrição de rede, e os sinais políticos ou de leilão que podem alterar o ritmo das adjudicações. Para a previsão, aplica-se análise de cenários em torno da taxa de conversão do pipeline e dos prazos de conexão, e então o caminho final é escolhido com base no que os entrevistados primários consideram a sequência de expansão mais provável nos próximos anos. Quando os detalhes do projeto estão incompletos, as premissas são mantidas conservadoras e só são flexibilizadas quando múltiplas confirmações independentes apontam na mesma direção.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas entre o resultado do modelo e sinais independentes, como totais de capacidade publicados, anúncios de entrada em operação de projetos e marcos de conexão à rede no Equador. Os valores discrepantes são revisados em uma segunda análise, e recontatamos as fontes quando surge uma grande variação, como um projeto mudando de datas, alterando a classe de turbina ou sendo pausado devido ao licenciamento.

O relatório é atualizado anualmente, e eventos relevantes são monitorados nesse intervalo para que as premissas possam ser revisadas quando necessário. Antes da entrega, uma revisão final é realizada para garantir que as atualizações públicas mais recentes e o retorno primário estejam refletidos no dimensionamento e na previsão.

Tamanho do mercado de energia eólica do Equador segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a energia eólica do Equador podem parecer muito distantes entre si porque a unidade e o escopo subjacentes nem sempre são os mesmos, mesmo quando os títulos parecem semelhantes. As diferenças também surgem de como os projetos em pipeline são tratados, de como o momento de entrada em operação é considerado, e de se o mercado é medido em MW instalados ou em receita.

Ao acompanhar os MW instalados vinculados à entrada em operação e atualizar as verificações de status dos projetos, a Mordor Intelligence mantém o total de mercado ancorado ao que está operando ou é credivelmente esperado entrar em operação no ano indicado, o que tende a divergir dos totais baseados em receita, que também agregam gastos com equipamentos e serviços.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,15 bilhão de USD (2026) | |

| Consultoria Global A | 0,28 bilhão de USD (2023) | Usa a receita em USD como principal medida e parece incluir gastos mais amplos da cadeia de valor, então o número não é diretamente comparável a uma visão de capacidade instalada, e o ano-base é anterior. |

| Editora Setorial B | 0,08 bilhão de USD (2026) | Apresenta um valor menor para 2026, o que pode ocorrer quando apenas projetos adjudicados ou financiados de curto prazo são contabilizados, e quando o atraso de conexão à rede é tratado de forma mais conservadora na conversão do pipeline. |

A tabela mostra que a diferença é explicada principalmente pela escolha de unidade e pelo tratamento do pipeline, e não por uma divergência quanto ao Equador estar avançando em direção a mais capacidade eólica. Quando o limite do mercado é mantido em MW instalados por ano e verificado em relação a sinais de prontidão dos projetos, as etapas de dimensionamento permanecem fáceis de repetir e mais fáceis de auditar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia eólica do Equador?

A capacidade instalada estava em 153,78 MW em 2026 e deve atingir 416,3 MW até 2031.

Qual é a CAGR prevista para a expansão eólica do Equador?

Prevê-se que a capacidade cresça a 22,05% ao ano entre 2026 e 2031.

Qual província adicionará mais megawatts eólicos até 2031?

Espera-se que Manabí e Santa Elena juntas sediem entre 60% e 70% da nova capacidade após a conclusão das atualizações da rede.

Quem é o player dominante no segmento eólico do Equador?

A CELEC EP, estatal, controla a capacidade existente e lidera os maiores projetos em pipeline.

Qual é a maior barreira ao investimento em energia eólica no Equador?

Os altos custos de financiamento decorrentes dos escassos mercados de capitais domésticos continuam sendo o principal obstáculo à bancabilidade dos projetos.

Como as turbinas maiores de 5 a 6 MW afetam a economia dos projetos?

Elas reduzem os custos de equilíbrio do sistema em 25% a 30% em comparação com as unidades mais antigas de 2 a 3 MW, diminuindo acentuadamente o custo nivelado de energia.

Página atualizada pela última vez em: