Tamanho e Participação do Mercado de Avaliação e Treinamento Cognitivo na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

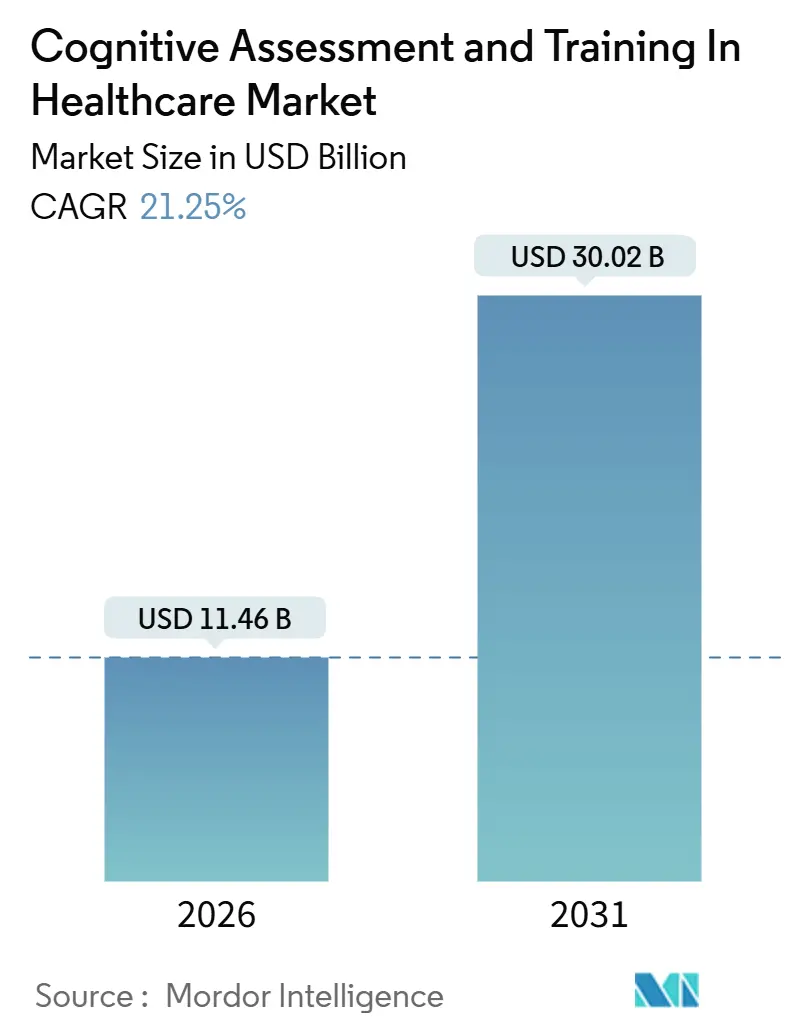

| Tamanho do Mercado (2026) | 11.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Avaliação e Treinamento Cognitivo na Área da Saúde por Mordor Intelligence

O tamanho do Mercado de Avaliação e Treinamento Cognitivo na Área da Saúde é estimado em USD 11,46 bilhões em 2026 e deve atingir USD 30,02 bilhões até 2031, a um CAGR de 21,25% durante o período de previsão (2026-2031).

O crescimento é impulsionado por endpoints digitais validados em pesquisas farmacêuticas, benefícios de bem-estar cerebral financiados por empregadores e iniciativas nacionais de demência que tratam os testes cognitivos como cuidados preventivos em vez de diagnósticos discricionários. As autorizações regulatórias emitidas entre 2024 e 2026 aceleraram a adoção de plataformas, enquanto a expansão da cobertura do CPT 96132 para a telemedicina removeu uma importante barreira de reembolso nos Estados Unidos. O capital continua a fluir para fornecedores que vinculam pontuações cognitivas a biomarcadores multimodais, criando novos fluxos de receita no gerenciamento longitudinal de doenças. Enquanto isso, o viés algorítmico e as políticas fragmentadas de pagadores permanecem como obstáculos que os fornecedores devem mitigar por meio de estudos de validação estratificados e defesa de códigos de reembolso harmonizados.

Principais Conclusões do Relatório

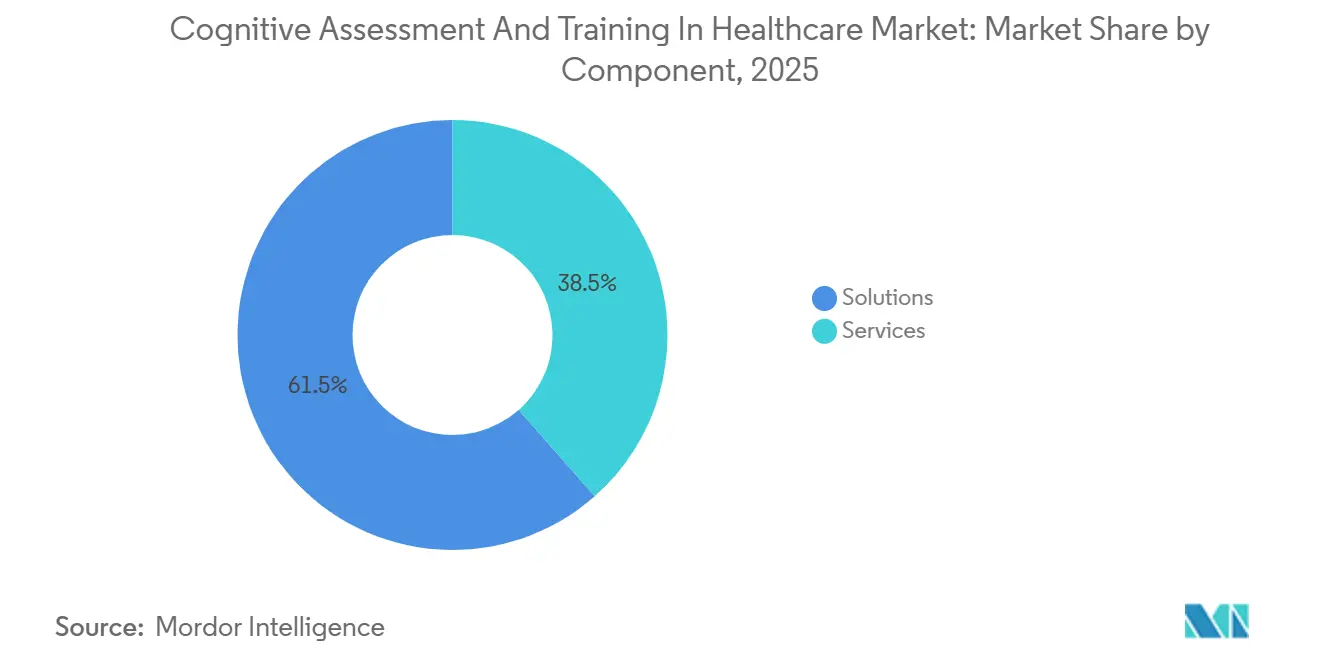

- Por componente, as Soluções capturaram 61,55% da receita em 2025, enquanto os Serviços têm previsão de avançar a um CAGR de 22,25% até 2031 e reduzirão rapidamente a diferença.

- Por tipo de avaliação, Triagem e Diagnóstico comandou 45,23% da receita em 2025, mas os Ensaios Clínicos devem registrar o maior CAGR de 22,15% até 2031, refletindo a mudança dos patrocinadores para endpoints cognitivos digitais.

- Por modo de entrega, os Testes Baseados em Computador detinham 49,15% da receita em 2025, mas os Testes Móveis/Baseados em Aplicativo têm projeção de expansão a um CAGR de 23,51%, sustentados pela penetração de smartphones em regiões emergentes.

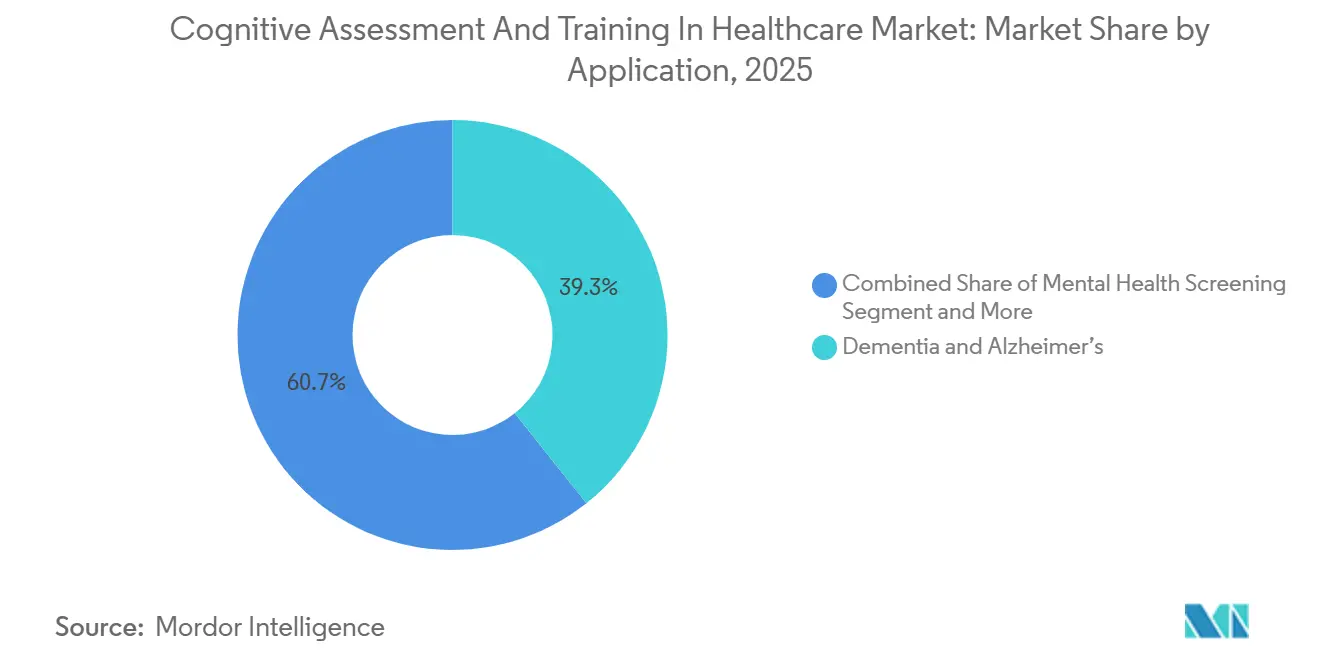

- Por aplicação, Demência e Alzheimer liderou com 39,35% de participação em 2025, enquanto a Triagem de Saúde Mental registrará um CAGR de 22,11% até 2031, impulsionada por programas de bem-estar corporativo.

- Por usuário final, os Prestadores de Saúde geraram 54,25% da receita em 2025; no entanto, Cuidados Domiciliares e Pacientes será o grupo de crescimento mais rápido, com CAGR de 24,02%, à medida que as plataformas diretas ao consumidor ganham força.

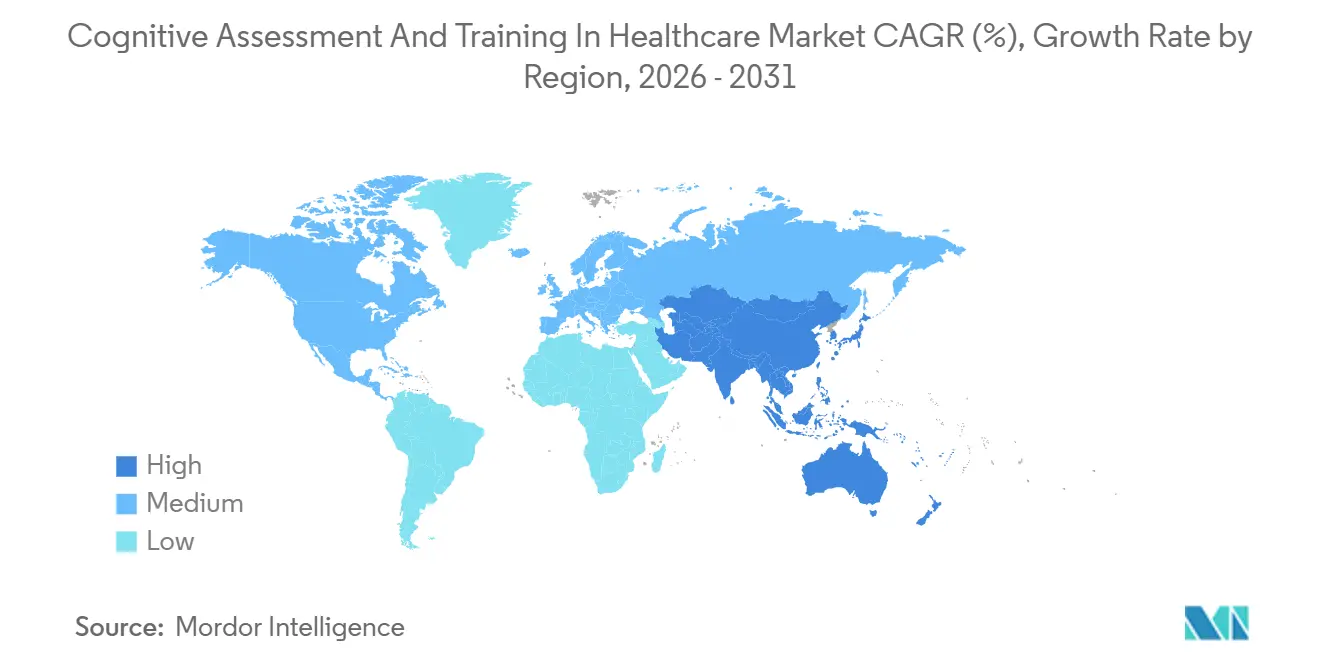

- Por geografia, a América do Norte respondeu por 38,45% da receita em 2025, enquanto a Ásia-Pacífico está posicionada para o CAGR mais rápido de 22,22% até 2031, liderada pela China e pela Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Avaliação e Treinamento Cognitivo na Área da Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios neurodegenerativos | +4.2% | Global | Longo prazo (≥ 4 anos) |

| Rápida adoção de plataformas de saúde digital | +5.1% | Global | Curto prazo (≤ 2 anos) |

| Endosso regulatório de ferramentas informatizadas | +3.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumento dos gastos em ensaios clínicos do sistema nervoso central | +2.9% | Global | Médio prazo (2-4 anos) |

| Integração de biomarcadores vestíveis | +2.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Benefícios de bem-estar cerebral patrocinados por empregadores | +2.1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Neurodegenerativos

Cinquenta e cinco milhões de pessoas viviam com demência em 2024, e o total global deve subir para 78 milhões até 2030 e 139 milhões até 2050. Os sistemas de saúde estão, portanto, migrando para a triagem cognitiva proativa nos pontos de contato da atenção primária. A detecção precoce por meio de testes digitais retardou a progressão para demência moderada em uma média de 18 meses em 2025, economizando USD 50.000 por paciente em despesas de cuidados de longa duração. Os patrocinadores farmacêuticos incorporam essas ferramentas em ensaios de Alzheimer de Fase II para capturar sinais sutis de eficácia e encurtar os cronogramas em até nove meses. O ônus econômico da demência superou USD 1,3 trilhão em 2024, galvanizando o apoio dos pagadores a programas de avaliação em larga escala que podem adiar os custosos cuidados institucionais. Como resultado, o mercado de Avaliação e Treinamento Cognitivo na Área da Saúde continua a se beneficiar tanto da urgência clínica quanto dos incentivos econômicos.

Rápida Adoção de Plataformas de Saúde Digital e mSaúde

Doze dispositivos digitais para testes cognitivos receberam autorização da FDA entre janeiro de 2024 e dezembro de 2025, cinco dos quais funcionam inteiramente em smartphones[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Centro de Excelência em Saúde Digital," FDA, fda.gov. As sessões de tele-neuropsicologia são reembolsadas sob o CPT 96132 após a mudança de regra do Medicare em 2025, eliminando o obstáculo de deslocamento para pacientes em áreas rurais. A MHRA do Reino Unido agora permite que ferramentas cognitivas de software como dispositivo médico dependam de equivalência algorítmica em vez de ensaios clínicos completos quando existem predicados. Testes semanais em domicílio capturam a variabilidade intraindividual que as visitas únicas à clínica perdem, permitindo ajustes terapêuticos em tempo real. Essa capacidade foi fundamental no processo de registro do lecanemabe pela Biogen em 2024, onde os endpoints digitais revelaram efeitos do tratamento quatro meses antes do que as escalas em papel.

Endosso Regulatório de Ferramentas Cognitivas Informatizadas

A FDA concedeu três autorizações De Novo para plataformas baseadas em inteligência artificial em 2024, estabelecendo um precedente para aprovação de Classe II sem um dispositivo predicate. A Europa seguiu o exemplo em junho de 2025 com orientações da EMA que formalizaram endpoints cognitivos digitais para estudos de Alzheimer, enquanto o Japão aprovou sua primeira ferramenta informatizada em setembro de 2024. A orientação preliminar da FDA publicada no final de 2025 agora exige validação específica por subgrupo para mitigar o viés algorítmico. Embora as novas regras elevem o nível de exigência para os novos participantes, elas fortalecem a confiança dos pagadores e aceleram a adoção pelos prestadores.

Aumento dos Gastos em Ensaios Clínicos do Sistema Nervoso Central para Endpoints Cognitivos

Os gastos da indústria em pesquisa e desenvolvimento para distúrbios do sistema nervoso central atingiram USD 28 bilhões em 2024, com 78% dos estudos de Alzheimer e Parkinson especificando endpoints cognitivos. A Eli Lilly reduziu as taxas de falha na triagem em 22% e economizou USD 15 milhões ao substituir escalas em papel por baterias digitais em seu programa de donanemabe em 2024. A Roche expandiu os testes baseados em tablet para 40 centros de ensaios em 2025 para automatizar a pontuação e a detecção de anomalias. As organizações de pesquisa contratada agora vendem pacotes completos de endpoints cognitivos, ancorando um segmento de crescimento de alta margem dentro do mercado de Avaliação e Treinamento Cognitivo na Área da Saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com privacidade de dados e HIPAA/GDPR | -2.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Vias de reembolso limitadas | -3.4% | Global | Médio prazo (2-4 anos) |

| Viés cultural/linguístico em inteligência artificial | -1.7% | Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Padrões de validação fragmentados | -2.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Conformidade com Privacidade de Dados e HIPAA/GDPR

Os custos médios de violação de dados na área da saúde atingiram USD 10,9 milhões em 2024, tornando os conjuntos de dados cognitivos longitudinais um alvo atraente para ransomware[2]Departamento de Saúde e Serviços Humanos dos Estados Unidos, "Ações de Aplicação do HIPAA," HHS, hhs.gov. O GDPR trata os dados cognitivos como informações de categoria especial, obrigando os fornecedores a adotar criptografia e auditorias de terceiros. Um fornecedor pagou USD 4,8 milhões em multas do HIPAA em 2024 após investigadores descobrirem controles de acesso deficientes, reduzindo o financiamento de capital de risco para startups sem infraestruturas de conformidade maduras. Plataformas menores diretas ao consumidor frequentemente saem da União Europeia em vez de absorver o prêmio de 40–60% pela hospedagem em conformidade com o GDPR.

Vias de Reembolso Limitadas

O CMS paga entre USD 45 e 65 por teste informatizado, mal cobrindo os custos de licenciamento e o tempo do clínico. Os pagadores comerciais negam 42% das solicitações iniciais e frequentemente exigem autorização prévia, adicionando semanas de atraso. O plano nacional da Índia exclui a triagem cognitiva, forçando os pacientes a pagar entre USD 30 e 50 do próprio bolso — mais do que muitos orçamentos mensais de saúde. A lacuna de reembolso restringe a adoção na atenção primária, onde a detecção precoce poderia gerar o maior retorno sobre o investimento para o mercado de Avaliação e Treinamento Cognitivo na Área da Saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade Aumenta

A receita de Serviços tem projeção de crescimento a um CAGR de 22,25% até 2031, reduzindo a diferença em relação às Soluções, que detinham 61,55% de participação em 2025. As redes hospitalares citam escassez de neuropsicólogos e cientistas de dados, levando a contratos terceirizados que agrupam software, interpretação e integração com prontuários eletrônicos de saúde. As Soluções enfrentam compressão de margens por alternativas de código aberto, enquanto os Serviços comandam taxas premium por insights acionáveis. O tamanho do mercado de Avaliação e Treinamento Cognitivo na Área da Saúde capturado pelos Serviços deve superar USD 14 bilhões até 2031, à medida que os modelos de cuidados baseados em valor recompensam o acompanhamento longitudinal.

Os líderes em serviços gerenciados empregam painéis de garantia de qualidade que sinalizam pontuações anômalas em tempo real, um recurso que os patrocinadores farmacêuticos agora listam como um dos três principais critérios de aquisição. As organizações de cuidados responsáveis integram atualizações cognitivas semanais em vias de demência, desencadeando intervenções personalizadas sem gargalos de clínicos. À medida que as métricas de qualidade dos pagadores evoluem, os fornecedores híbridos que combinam plataformas com interpretação especializada superarão os provedores de software puro no mercado de Avaliação e Treinamento Cognitivo na Área da Saúde.

Por Tipo de Avaliação: Os Ensaios Clínicos Aceleram

Os Ensaios Clínicos estão no caminho de um CAGR de 22,15%, refletindo a aceitação pelos reguladores de endpoints cognitivos baseados em smartphones. Triagem e Diagnóstico ainda comanda a maior fatia, mas as restrições de reembolso desacelerarão o crescimento em relação à demanda por ensaios. Os patrocinadores orçam taxas generosas por teste para reduzir os cronogramas de inscrição, permitindo que os fornecedores mantenham margens acima de 65%. A participação do mercado de Avaliação e Treinamento Cognitivo na Área da Saúde atribuída aos Ensaios Clínicos pode se aproximar de 25% até 2031.

A padronização gera efeitos de rede: à medida que mais patrocinadores adotam a mesma bateria digital, os reguladores se familiarizam com sua psicometria, aumentando ainda mais a credibilidade. As organizações de pesquisa contratada incorporam módulos de testes cognitivos em ofertas completas, tornando os endpoints digitais um padrão em vez de um complemento. Os consórcios acadêmicos também adotam essas ferramentas para estudos populacionais, reforçando o ciclo virtuoso do mercado.

Por Modo de Entrega: Os Aplicativos Móveis Perturbam a Infraestrutura

Os Testes Móveis/Baseados em Aplicativo têm previsão de registrar um CAGR de 23,51%, superando os quiosques baseados em computador até 2029. A Índia rural alcançou 84% de sensibilidade e 78% de especificidade usando testes em smartphones, a um décimo do custo das baterias clínicas. A ubiquidade dos smartphones na Ásia-Pacífico reduz os custos de aquisição, enquanto câmeras e telas sensíveis ao toque integradas suportam métricas de rastreamento ocular e tempo de reação que rivalizam com hardware dedicado. O monitoramento contínuo desloca a receita de taxas por teste para taxas de assinatura, estabilizando os fluxos de caixa para os fornecedores em todo o mercado de Avaliação e Treinamento Cognitivo na Área da Saúde.

Os hospitais relutam em adquirir novos quiosques em meio a congelamentos de orçamento de capital, inclinando ainda mais a demanda para aplicativos que funcionam em dispositivos de consumo. A Apple e o Google lançaram APIs de avaliação cognitiva, expandindo o ecossistema de desenvolvedores e acelerando a inovação de recursos. Os métodos de papel e caneta persistirão apenas em ambientes de recursos ultrabaixos ou entre clínicos próximos da aposentadoria que não estão dispostos a se atualizar.

Por Aplicação: A Triagem de Saúde Mental Emerge

A Triagem de Saúde Mental está posicionada para um CAGR de 22,11% à medida que os empregadores agrupam o bem-estar cognitivo com avaliações de humor. As pontuações cognitivas digitais ajudam os psiquiatras a personalizar a terapia, aumentando a eficácia do tratamento em 23% em um estudo do JAMA Psychiatry de 2025. Demência e Alzheimer permanecerá a maior fonte de receita, mas seu crescimento se modera à medida que a infraestrutura instalada amadurece. O tamanho do mercado de Avaliação e Treinamento Cognitivo na Área da Saúde vinculado à Triagem de Saúde Mental pode superar USD 6 bilhões até 2031.

As ligas esportivas e as forças militares representam grupos de crescimento auxiliares para módulos de lesão cerebral traumática, enquanto as baterias de deficiências de aprendizagem visam clínicas pediátricas, apesar do financiamento escolar fragmentado. As plataformas integradas que pontuam cognição, humor e capacidade funcional em uma única sessão terão vantagem competitiva.

Por Usuário Final: Os Cuidados Domiciliares Perturbam os Canais Tradicionais

Cuidados Domiciliares e Pacientes se expandirá a um CAGR de 24,02%, o mais rápido entre os usuários finais, à medida que os modelos diretos ao consumidor reduzem os preços das clínicas em 40–60%. Uma pesquisa da McKinsey de 2024 revelou que 58% dos adultos com idades entre 50 e 70 anos preferem testes em domicílio por conveniência e privacidade. A FDA esclareceu em 2025 que aplicativos cognitivos de venda livre que fornecem insights educacionais podem evitar a autorização pré-comercialização, desencadeando lançamentos rápidos de produtos. Consequentemente, a participação do mercado de Avaliação e Treinamento Cognitivo na Área da Saúde para soluções de Cuidados Domiciliares pode dobrar até 2031.

Os cuidadores usam essas ferramentas para monitorar parentes e informar decisões sobre moradia assistida, criando um canal de demanda secundário. Os Prestadores de Saúde ainda dominarão a receita absoluta, mas sua participação diminui à medida que o atrito administrativo e o baixo reembolso empurram os testes para fora dos fluxos de trabalho clínicos. Os segmentos de pagadores se movem lentamente devido a estudos de validação de vários anos, e a demanda farmacêutica permanece cíclica com os pipelines de ensaios.

Análise Geográfica

A América do Norte respondeu por 38,45% da receita de 2025, ancorada pela cobertura de testes remotos do Medicare e pela triagem de linha de base obrigatória da Administração de Saúde dos Veteranos para 9 milhões de beneficiários. A província de Ontário, no Canadá, orçou CAD 150 milhões até 2027 para digitalizar os testes de demência, mas a autorização regulatória mais lenta modera os ganhos de curto prazo. O plano de demência do México de 2025 prioriza a triagem, mas a penetração limitada de smartphones nos distritos rurais limita a adoção inicial. Os participantes estabelecidos aproveitam as redes de pagadores e décadas de dados de validação, apresentando altas barreiras de entrada para os recém-chegados no mercado norte-americano de Avaliação e Treinamento Cognitivo na Área da Saúde.

A Ásia-Pacífico entregará o CAGR mais rápido de 22,22% até 2031. A China exige testes cognitivos anuais para adultos com 65 anos ou mais, uma coorte de 190 milhões. A Índia visa 50 milhões de triagens até 2028 por meio de centros de saúde de atenção primária[3]Ministério da Saúde e Bem-Estar da Família, Índia, "Estratégia Nacional de Demência 2025," MOHFW, mohfw.gov.in. A demografia de envelhecimento do Japão e o fundo de saúde digital de JPY 30 bilhões impulsionam a adoção do monitoramento domiciliar. A Austrália possui 42% de penetração entre as clínicas de memória, mas os volumes absolutos permanecem modestos. O plano nacional de demência da Coreia do Sul visa 80% de cobertura até 2030, criando demanda por plataformas que lidem com 15 milhões de avaliações anuais.

Europa, Oriente Médio, África e América do Sul formam um cenário heterogêneo. O baixo reembolso da Alemanha e os obstáculos de autorização prévia dificultam a adoção na atenção primária. O Reino Unido pilotou testes digitais em 50 clínicas, mas as restrições orçamentárias atrasam a implementação nacional. A França aloca EUR 400 milhões até 2029 para infraestrutura de detecção precoce, incluindo ferramentas informatizadas. Os Emirados Árabes Unidos e a Arábia Saudita incluem testes cognitivos em roteiros de saúde digital, mas as bases populacionais limitadas restringem o potencial de receita. A implementação no setor público do Brasil está paralisada pela austeridade fiscal, enquanto os hospitais privados da África do Sul espelham as taxas de adoção europeias. Essas disparidades manterão o crescimento combinado do mercado de Avaliação e Treinamento Cognitivo na Área da Saúde na EMEA e na América do Sul abaixo da média global.

Cenário Competitivo

Os 10 principais fornecedores comandam coletivamente uma fatia considerável da receita global, resultando em um ambiente moderadamente concentrado. Cambridge Cognition, Cogstate e Pearson PLC aproveitam extensas bibliotecas de validação e relacionamentos consolidados com a indústria farmacêutica para garantir contratos de ensaios clínicos de alto valor. Novos participantes como BrainCheck e Neurotrack visam canais de atenção primária e empregadores com experiências de usuário simplificadas e preços mais baixos. A aquisição da MedAvante-ProPhase pela Signant Health em 2024 exemplifica a integração vertical que atrai patrocinadores que buscam soluções completas para o gerenciamento de endpoints.

As oportunidades de espaço em branco giram em torno da disrupção móvel em ambientes de baixos recursos, onde os testes de papel e caneta ainda dominam. Os fornecedores que integram pontuações cognitivas com dados de biossensores vestíveis se diferenciarão por meio de precisão preditiva superior. Os depósitos de patentes para algoritmos cognitivos baseados em inteligência artificial saltaram 180% entre 2022 e 2024, sinalizando uma concorrência de propriedade intelectual cada vez mais intensa. Participantes menores como Savonix se concentram em deficiências de aprendizagem pediátricas, enquanto AnthroTronix adapta soluções para lesão cerebral traumática militar, ilustrando estratégias de nicho dentro do mercado mais amplo de Avaliação e Treinamento Cognitivo na Área da Saúde.

Os participantes estabelecidos respondem com preços de assinatura, contratos baseados em resultados e expansão de idiomas regionais para antecipar a invasão de startups. No entanto, o escrutínio do viés algorítmico e a conformidade com a privacidade de dados podem inclinar o campo de jogo a favor dos fornecedores capazes de financiar extensos estudos de validação.

Líderes do Setor de Avaliação e Treinamento Cognitivo na Área da Saúde

Cambridge Cognition

Cogstate

Pearson PLC

Signant Health

BrainCheck

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A QHSLab introduziu o Q-Cog, uma avaliação baseada em nuvem voltada para a detecção precoce de comprometimento cognitivo leve na atenção primária.

- Julho de 2025: A Linus Health lançou o Anywhere, uma ferramenta habilitada por inteligência artificial que facilita avaliações cognitivas remotas e intervenções personalizadas.

Escopo do Relatório Global do Mercado de Avaliação e Treinamento Cognitivo na Área da Saúde

De acordo com o escopo do relatório, a avaliação cognitiva e o treinamento em saúde referem-se aos processos de avaliação das funções mentais de um indivíduo, como memória, atenção e resolução de problemas, e à subsequente oferta de atividades ou intervenções direcionadas para melhorar ou manter a saúde cognitiva. Essas práticas são utilizadas para identificar comprometimentos cognitivos, monitorar mudanças ao longo do tempo e aprimorar as capacidades mentais, a fim de apoiar o bem-estar geral e a qualidade de vida.

A segmentação do mercado de avaliação cognitiva e treinamento em saúde é categorizada da seguinte forma: por componente, inclui soluções e serviços. Por tipo de avaliação, abrange triagem e diagnóstico, ensaios clínicos e acadêmico e pesquisa. Por modo de entrega, compreende testes baseados em computador, testes baseados em dispositivos móveis e aplicativos, e papel e caneta. Por aplicação, inclui demência e Alzheimer, lesão cerebral traumática, dificuldades de aprendizagem e triagem de saúde mental. Por usuário final, envolve prestadores de serviços de saúde, pagadores, farmacêutico e biotecnologia, e cuidados domiciliares e pacientes. Por geografia, é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. A adoção de soluções de Avaliação Cognitiva e Treinamento em avaliação clínica, programas de reabilitação e plataformas de saúde digital está acelerando o desenvolvimento de modelos integrados de cuidado cognitivo nos sistemas de saúde. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Triagem e Diagnóstico |

| Ensaios Clínicos |

| Pesquisa Acadêmica |

| Testes Baseados em Computador |

| Testes Móveis/Baseados em Aplicativo |

| Papel e Caneta |

| Demência e Alzheimer |

| Lesão Cerebral Traumática |

| Deficiências de Aprendizagem |

| Triagem de Saúde Mental |

| Prestadores de Saúde |

| Pagadores |

| Farmacêuticas e Biotecnologia |

| Cuidados Domiciliares e Pacientes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Soluções | |

| Serviços | ||

| Por Tipo de Avaliação | Triagem e Diagnóstico | |

| Ensaios Clínicos | ||

| Pesquisa Acadêmica | ||

| Por Modo de Entrega | Testes Baseados em Computador | |

| Testes Móveis/Baseados em Aplicativo | ||

| Papel e Caneta | ||

| Por Aplicação | Demência e Alzheimer | |

| Lesão Cerebral Traumática | ||

| Deficiências de Aprendizagem | ||

| Triagem de Saúde Mental | ||

| Por Usuário Final | Prestadores de Saúde | |

| Pagadores | ||

| Farmacêuticas e Biotecnologia | ||

| Cuidados Domiciliares e Pacientes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Avaliação e Treinamento Cognitivo na Área da Saúde em 2026?

O mercado está em USD 11,46 bilhões em 2026 e tem projeção de atingir USD 30,02 bilhões até 2031 a um CAGR de 21,25%.

Qual segmento cresce mais rapidamente até 2031?

Os usuários finais de Cuidados Domiciliares e Pacientes se expandem a um CAGR de 24,02% à medida que as plataformas diretas ao consumidor ganham popularidade.

O que impulsiona a adoção de testes cognitivos móveis?

A ubiquidade dos smartphones, a redução dos custos de hardware e o reembolso do CPT 96132 para avaliações remotas aceleram os Testes Móveis/Baseados em Aplicativo.

Por que os Serviços estão superando as Soluções?

Os sistemas de saúde terceirizam a interpretação e o acompanhamento longitudinal para fornecedores, gerando um CAGR mais elevado de 22,25% para os Serviços.

Qual região registra o maior crescimento?

A Ásia-Pacífico lidera com um CAGR de 22,22% até 2031, impulsionada por programas nacionais de triagem na China e na Índia.

Qual é a principal barreira para uma adoção clínica mais ampla?

O reembolso fragmentado e os requisitos rigorosos de privacidade de dados continuam a limitar a implantação rotineira em ambientes de atenção primária.

Página atualizada pela última vez em: