Tamanho e Participação do Mercado de Serviços de Migração para Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

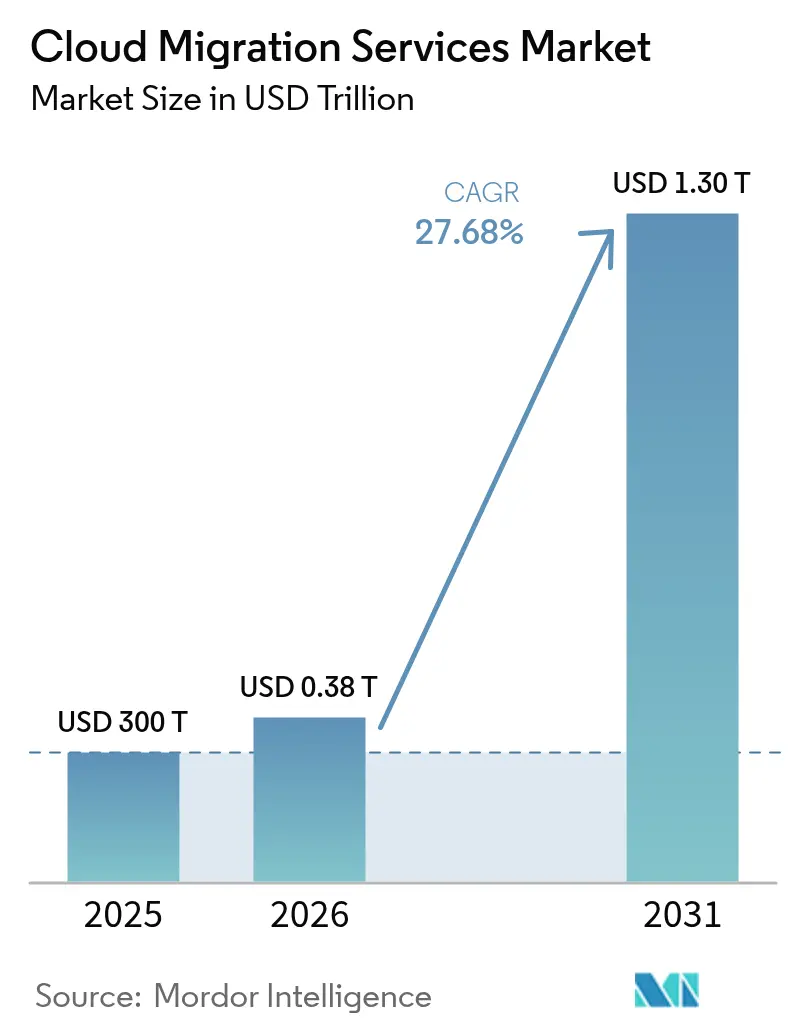

| Tamanho do Mercado (2026) | 0.38 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.3 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.68% CAGR |

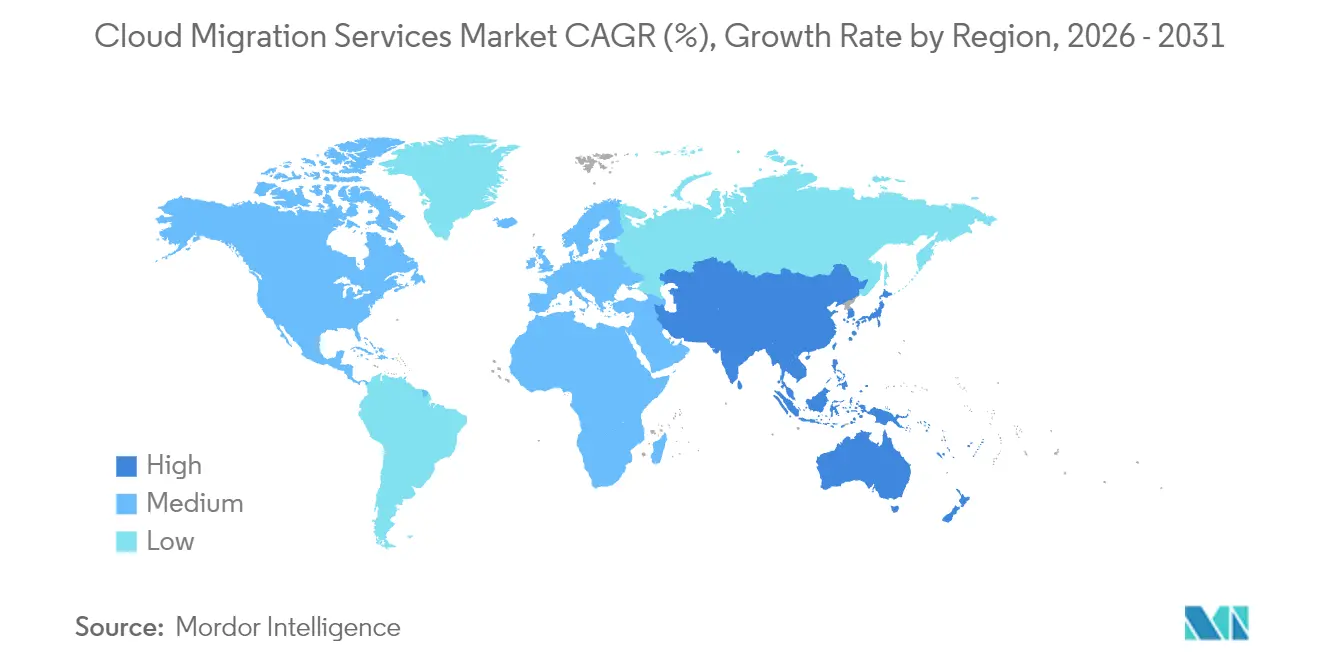

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Migração para Nuvem por Mordor Intelligence

O tamanho do mercado de serviços de migração para nuvem foi avaliado em USD 300 bilhões em 2025 e estima-se que cresça de USD 383,04 bilhões em 2026 para atingir USD 1.299,48 bilhões até 2031, a um CAGR de 27,68% durante o período de previsão (2026-2031). Essa rápida valorização reflete como as empresas estão migrando de ativos locais com uso intensivo de capital para ambientes de nuvem escaláveis que permitem ciclos de inovação mais rápidos e controle de custos superior. O impulso é alimentado pela aceleração de cargas de trabalho de IA generativa, pela expansão de estratégias híbridas e pelo aumento das obrigações de relatórios de carbono do Escopo 3 que favorecem arquiteturas nativas em nuvem. A nuvem pública mantém sua posição de liderança, mas os padrões híbridos estão ganhando terreno à medida que as empresas trabalham para equilibrar desempenho com conformidade e metas de otimização de custos. As grandes empresas continuam sendo os maiores gastadores, mas as pequenas e médias empresas (PMEs) estão fechando a lacuna à medida que as cadeias de ferramentas de migração automatizadas reduzem as barreiras técnicas. Em todos os setores, Serviços Bancários, Financeiros e de Seguros (BFSI) e Saúde estão liderando a adoção, enquanto provedores de hiperescala e especialistas de nicho continuam a ampliar os portfólios de serviços em meio a preocupações com bloqueio de fornecedor e taxas de saída de dados.

Principais Conclusões do Relatório

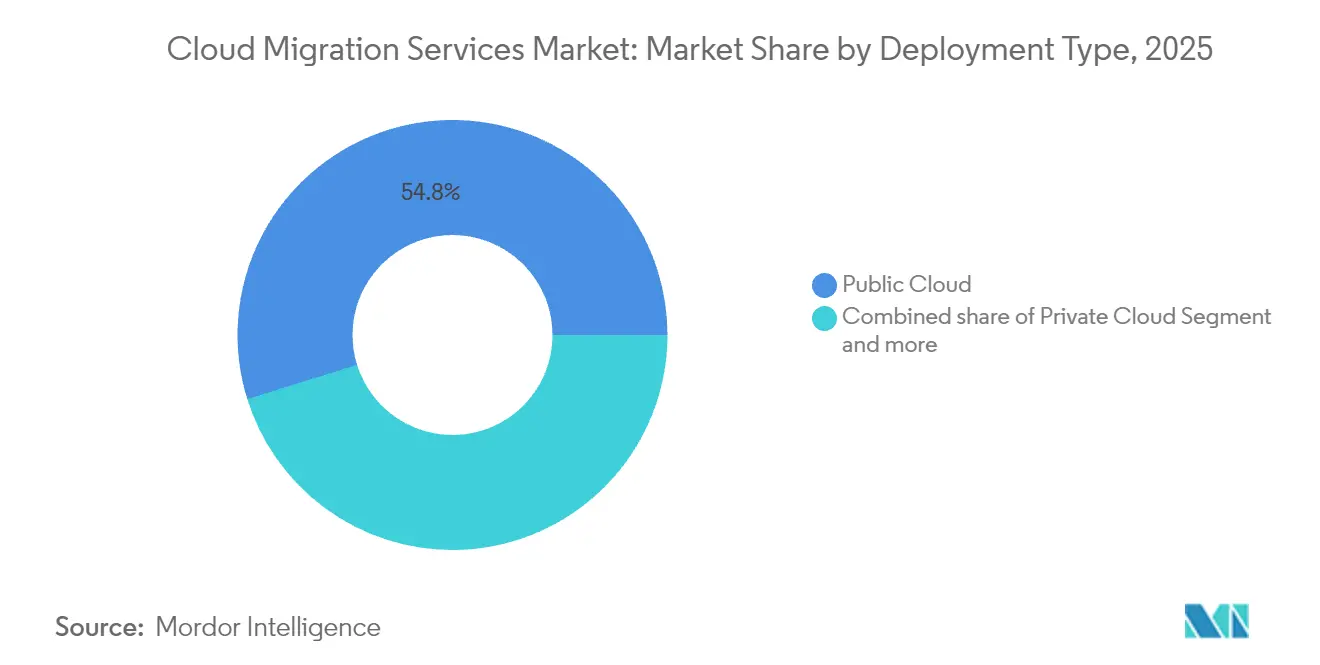

- Por tipo de implantação, a nuvem pública reteve 54,82% da participação do mercado de serviços de migração para nuvem em 2025, enquanto a nuvem híbrida deve se expandir a um CAGR de 18,35% até 2031.

- Por porte de empresa, as grandes empresas detinham 61,20% do tamanho do mercado de serviços de migração para nuvem em 2025; as PMEs estão avançando a um CAGR de 17,65% até 2031.

- Por tipo de serviço, o Software como Serviço liderou com 46,10% de participação na receita em 2025; a Plataforma como Serviço é a de crescimento mais rápido, com um CAGR de 21,35% até 2031.

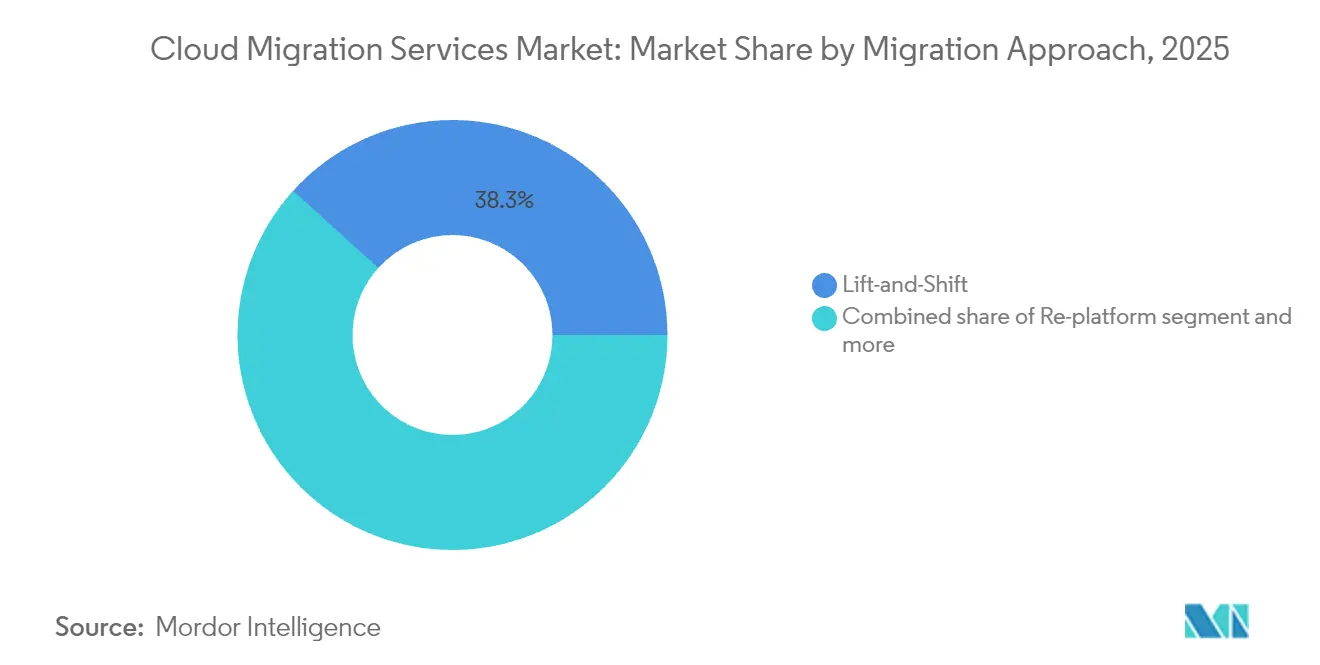

- Por abordagem de migração, o lift-and-shift representou 38,30% do volume de atividade atual em 2025, enquanto as estratégias de refatoração/re-arquitetura estão crescendo a um CAGR de 22,35% até 2031.

- Por vertical de usuário final, o BFSI comandou 24,30% da participação do mercado de serviços de migração para nuvem em 2025; Saúde e Ciências da Vida devem crescer a um CAGR de 18,55% até 2031.

- Por geografia, a América do Norte capturou 37,10% de participação em 2025; a Ásia-Pacífico deve registrar um CAGR de 18,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Migração para Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vantagens de eficiência de custos e escalabilidade | +6.2% | Global | Médio prazo (2-4 anos) |

| Aumento da penetração do trabalho remoto e BYOD | +4.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Financiamento governamental para transformação digital | +3.1% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de modelos híbridos/multinuvem | +2.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Refatoração impulsionada por IA generativa | +1.7% | Adoção antecipada na América do Norte e Europa, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Migrações com consciência de carbono do Escopo 3 | +1.2% | Europa liderando, adoção na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vantagens de Eficiência de Custos e Escalabilidade da Adoção da Nuvem

As empresas continuam a realizar economias de 20 a 30% nas despesas operacionais após mover cargas de trabalho para a nuvem, principalmente eliminando ciclos de atualização de hardware com uso intensivo de capital e dimensionando recursos sob demanda. A migração da plataforma business-to-business da Infomart para a Oracle Cloud Infrastructure reduziu os custos do data center em 38%, ao mesmo tempo em que aumentou a flexibilidade de desempenho. O provisionamento elástico de recursos agora permite que as organizações lidem com picos de demanda inesperados sem os atrasos de aquisição de seis a doze meses comuns em ambientes físicos de data center. O orçamento liberado da manutenção de infraestrutura é cada vez mais redirecionado para iniciativas de inovação que aprimoram a diferenciação competitiva. Esses benefícios cumulativos conferem às estratégias de racionalização de custos o maior impacto positivo no CAGR previsto.

Aumento da Penetração do Trabalho Remoto e BYOD

Os modelos de trabalho híbrido se consolidaram, levando as organizações a migrar suítes de colaboração, serviços de identidade e controles de segurança para a nuvem a fim de garantir experiências de usuário consistentes em todos os locais e dispositivos. Uma pesquisa recente mostra que 89% dos líderes de TI pretendem aumentar os gastos com nuvem em 2025 para apoiar equipes distribuídas. O BYOD complica a segurança do perímetro, direcionando as empresas para arquiteturas de confiança zero que são mais fáceis de aplicar na forma nativa em nuvem. Consequentemente, as migrações abrangem cada vez mais camadas de borda de serviço de acesso seguro, gerenciamento de endpoints e análises em tempo real que mantêm a produtividade da força de trabalho em qualquer local. Essa tendência exerce uma forte atração de curto prazo nos pipelines de projetos, particularmente na América do Norte e na Europa.

Financiamento Governamental para Transformação Digital

O investimento do setor público continua a sustentar migrações em larga escala. Os Estados Unidos alocaram USD 8,3 bilhões no orçamento federal de TI de 2024 especificamente para modernização em nuvem. Iniciativas semelhantes no Alasca, Utah e Virgínia oferecem arquiteturas de referência que outras jurisdições emulam. As autoridades europeias estão simultaneamente financiando programas de nuvem soberana para preservar a residência de dados enquanto capturam ganhos de eficiência da nuvem. Os orçamentos se estendem além dos contratos de computação para abranger a requalificação da força de trabalho, a resiliência cibernética e os frameworks de conformidade, garantindo um fluxo de financiamento consistente no médio prazo.

Proliferação de Estratégias Híbridas/Multinuvem

Oitenta e quatro por cento das organizações agora dependem de ambientes híbridos ou multinuvem para otimizar o posicionamento de cargas de trabalho de IA. Esse modelo permite que as empresas mantenham dados sensíveis à latência ou regulamentados próximos aos usuários, enquanto exploram a elasticidade de hiperescala para análises. A diversificação de fornecedores protege contra o bloqueio e apoia a alavancagem de negociação, mas multiplica a complexidade de gerenciamento. A demanda, portanto, aumenta para provedores de serviços que podem validar a interoperabilidade, automatizar a aplicação de políticas e fornecer observabilidade em plataformas divergentes. À medida que essas escassez de expertise persistem, o impacto do impulsionador se estende para o longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de segurança de dados e conformidade regulatória | -3.4% | Global, elevado na Europa e em setores regulamentados | Médio prazo (2-4 anos) |

| Complexidade de aplicações legadas e interoperabilidade | -2.1% | Global, concentrado em manufatura e finanças | Longo prazo (≥ 4 anos) |

| Escalada das taxas de saída de dados na nuvem | -1.8% | Global, afetando estratégias multinuvem | Curto prazo (≤ 2 anos) |

| Bloqueio de fornecedor em meio a mandatos de nuvem soberana | -1.5% | Europa liderando, expandindo-se para a Ásia-Pacífico e América do Norte selecionada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Segurança de Dados e Conformidade Regulatória

As empresas europeias lutam para conciliar as estipulações do Regulamento Geral de Proteção de Dados (RGPD) com os modelos de serviço de nuvem pública, enquanto as instituições financeiras globais lidam com regras jurisdicionais sobrepostas que raramente abordam explicitamente os fluxos de dados em nuvem. [1]Computing News Desk, "Os Desafios do RGPD Retardam a Adoção da Nuvem Pública," computing.co.uk O modelo de responsabilidade compartilhada frequentemente obscurece a responsabilização pela criptografia, registro e resposta a incidentes. Em alguns casos, os requisitos de nuvem soberana forçam as organizações a pagar prêmios por capacidade localizada ou manter infraestrutura local, prolongando os cronogramas de migração. Esses fatores moderam o crescimento em quase todos os setores, especialmente saúde, serviços bancários e governo.

Complexidade de Aplicações Legadas e Interoperabilidade

Aplicações de mainframe e monolíticas com décadas de existência requerem reengenharia significativa antes de poderem ser executadas economicamente em ambientes de nuvem. A Japan Airlines migrou seus sistemas de programa de milhagem de um mainframe IBM para a AWS em oito meses usando ferramentas automatizadas de conversão de COBOL para Java, após um profundo esforço de modernização. [2]TIS, "Japan Airlines Conclui Migração de Mainframe para AWS," tis.co.jp Manter integrações entre cargas de trabalho legadas e recém-migradas adiciona complexidade de execução paralela, às vezes levando a estouros de custos. A escassez de habilidades tanto em plataformas legadas quanto em design nativo em nuvem amplia ainda mais o risco do projeto, estendendo o impacto restritivo bem para o longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Configurações Híbridas Impulsionam a Inovação

As implantações híbridas são as de crescimento mais rápido, avançando a um CAGR de 18,35% à medida que as empresas equilibram as demandas de baixa latência no local com a escala da nuvem pública. A nuvem pública ainda detém 54,82% da participação do mercado de serviços de migração para nuvem devido à postura de segurança madura dos provedores de hiperescala. As integrações de borda-nuvem agora aproximam a computação do usuário, mantendo a conectividade elástica de análise de backend, sinalizando que as arquiteturas futuras combinarão múltiplos locais de execução em um único fluxo de trabalho. Os especialistas em migração capazes de orquestrar o posicionamento de cargas de trabalho nesses nós permanecem em alta demanda.

As empresas não veem mais a implantação como uma escolha binária. As instituições financeiras posicionam mecanismos de negociação em clusters privados para latência abaixo do milissegundo, enquanto transferem relatórios regulatórios para buckets públicos de custo eficiente. Os grupos de saúde processam dados de imagem no local e, em seguida, encaminham conjuntos anonimizados para pipelines de IA na nuvem. Esses projetos detalhados ressaltam por que as opções híbridas continuarão expandindo sua presença no mercado de serviços de migração para nuvem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Porte de Empresa: PMEs Aceleram a Adoção

As grandes empresas representaram 61,20% do tamanho do mercado de serviços de migração para nuvem em 2025, refletindo orçamentos de transformação plurianuais e implementações globais. No entanto, as PMEs exibem um CAGR de 17,65%, impulsionadas por cadeias de ferramentas de migração empacotadas que reduzem o tempo de configuração e diminuem os limites de expertise. Os provedores de nuvem agora segmentam as ofertas — consultoria personalizada para clientes da Fortune 500 versus modelos prescritivos para empresas menores — ampliando assim a demanda endereçável sem corroer as margens.

As PMEs gravitam em direção a substituições de SaaS e serviços gerenciados para evitar a contratação de equipes operacionais internas caras. Por outro lado, as grandes entidades buscam re-arquitetura em fases em dezenas de unidades de negócios, frequentemente sustentadas por equipes de centro de excelência que codificam governança e projetos de segurança. Essa bifurcação exige que os fornecedores de serviços mantenham movimentos diferenciados de entrada no mercado adaptados aos ciclos orçamentários e obrigações de conformidade de cada coorte.

Por Tipo de Serviço: PaaS Emerge como Motor de Crescimento

O Software como Serviço liderou a receita de 2025 com uma fatia de 46,10%, espelhando plataformas de produtividade e CRM consolidadas. A Plataforma como Serviço, no entanto, deve crescer a um CAGR de 21,35% até 2031, à medida que os desenvolvedores se voltam para arquiteturas de conteinerização e microsserviços. A Infraestrutura como Serviço permanece fundamental para cargas de trabalho de lift-and-shift que exigem controle no nível do sistema operacional.

O aumento do PaaS ressalta uma mudança da aquisição de infraestrutura para a aceleração do ciclo de vida de aplicações. Funções sem servidor, Kubernetes gerenciado e pipelines de CI/CD automatizados agora formam a linha de base para a entrega moderna de aplicações. Os compromissos de migração incluem cada vez mais a refatoração de código para explorar essas abstrações, encurtando os ciclos de lançamento de recursos e reduzindo os custos operacionais.

Por Abordagem de Migração: Refatoração Ganha Prioridade Estratégica

O lift-and-shift ainda representou 38,30% do volume de projetos em 2025, favorecido por organizações que precisam de saídas rápidas de data centers. No entanto, as iniciativas de refatoração e re-arquitetura estão se expandindo a um CAGR de 22,35% à medida que as empresas buscam eficiência de longo prazo. A re-plataforma permanece um caminho intermediário quando as equipes modificam bancos de dados ou middleware, mas mantêm o código principal intacto. A substituição via SaaS continua crescendo para fluxos de trabalho de commodities, como RH ou gestão de despesas.

As plataformas de modernização com suporte de IA generativa agora analisam milhões de linhas de código para identificar tarefas de remediação, reduzindo drasticamente o esforço manual durante as jornadas de refatoração. O uso do AI "cotomi" pela NEC com o SAP S/4HANA Cloud evidenciou o potencial de aceleração dessas cadeias de ferramentas. Ao longo do horizonte de previsão, espera-se que a refatoração automatizada desvie os orçamentos do lift-and-shift para a otimização nativa em nuvem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: Saúde Acelera a Transformação Digital

O BFSI reteve 24,30% do tamanho do mercado de serviços de migração para nuvem em 2025, refletindo prazos regulatórios rigorosos e intensa concorrência em canais digitais. Saúde e Ciências da Vida são os segmentos de movimento mais rápido, caminhando para um CAGR de 18,55% graças aos mandatos de prontuários eletrônicos de saúde e à expansão da telemedicina. O varejo depende da elasticidade da nuvem para lidar com o tráfego de pico sazonal, enquanto as agências do setor público investem em portais seguros de serviços ao cidadão.

Os fabricantes integram feeds de IoT com modelos preditivos de manutenção de ativos, exigindo backends de análise escaláveis. As concessionárias de energia conectam ativos renováveis distribuídos a planos de controle em nuvem para balanceamento de rede em tempo real. Cada vertical enfrenta tarefas únicas de conformidade e integração, levando os provedores de serviços a construir aceleradores específicos do setor que reduzem as curvas de aprendizado de migração.

Análise Geográfica

A América do Norte capturou 37,10% dos gastos de 2025, ancorada por adotantes iniciais que agora se concentram na otimização de IA e na governança de custos multinuvem. Os Estados Unidos lideram por meio de programas federais de nuvem, como o orçamento de modernização de USD 8,3 bilhões, enquanto o Canadá e o México aproveitam backbones de rede aprimorados para acelerar a adoção. Em toda a região, as organizações estão integrando mecanismos preditivos de posicionamento de cargas de trabalho para refinar os modelos de consumo e reduzir as taxas de saída de dados, reforçando a posição da América do Norte no núcleo do mercado de serviços de migração para nuvem.

A Ásia-Pacífico deve registrar um CAGR de 18,15% até 2031, impulsionada por fundos de transformação digital em nível estadual e investimentos de hiperescaladores. A Microsoft reservou USD 2,9 bilhões para expansão de data centers no Japão, demonstrando confiança na trajetória de nuvem do país. A Índia está a caminho de um setor de nuvem de USD 25,5 bilhões até 2028, refletindo modernização generalizada em BFSI, varejo e governo. Os provedores domésticos da China, apoiados por regras de localização de dados, continuam a aumentar a participação de mercado por meio de ofertas soberanas personalizadas. O diversificado cenário regulatório da região molda um mosaico de designs híbridos e multinuvem que as empresas de migração devem navegar.

A Europa combina crescimento constante com rígidos controles de soberania de dados. Alemanha e Reino Unido permanecem os maiores adotantes, mas França e Espanha estão defendendo frameworks de nuvem soberana que fortalecem os fornecedores domésticos. A aplicação do RGPD exige mapeamento meticuloso de residência e governança de criptografia em cada projeto. Consequentemente, as estratégias híbridas dominam, permitindo que cargas de trabalho sensíveis permaneçam em solo nacional enquanto tarefas de análise e IA aproveitam nós regionais escaláveis. Essa dinâmica manterá o perfil de migração da Europa firmemente vinculado a arquiteturas com conformidade em primeiro lugar ao longo do período de previsão.

Cenário Competitivo

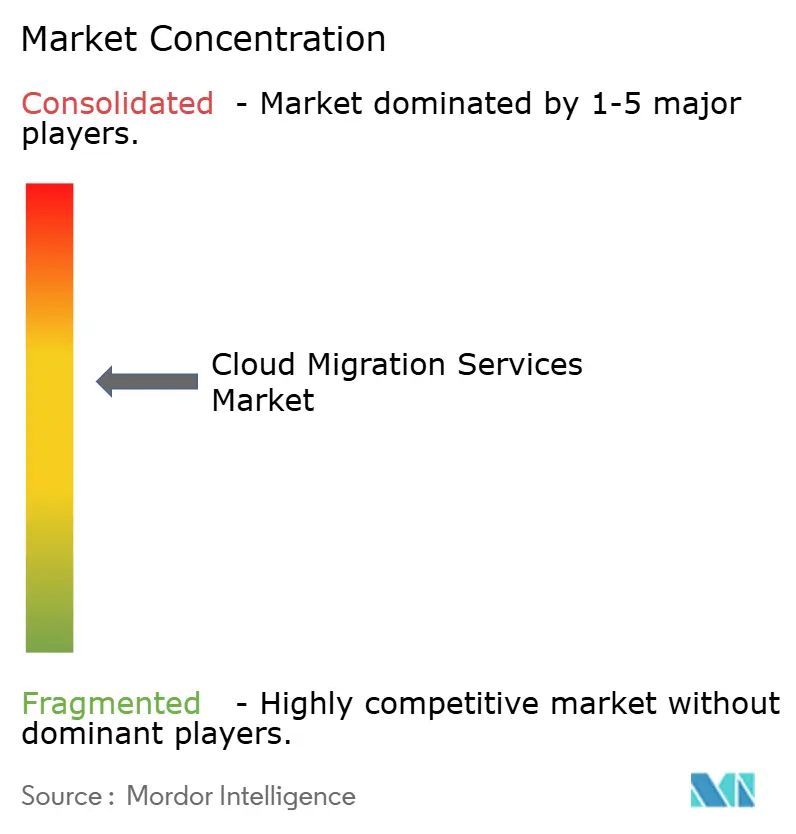

A complexidade estrutural do mercado é moderadamente fragmentada. Amazon Web Services, Microsoft Azure e Google Cloud Platform constituem a espinha dorsal para a maioria das migrações empresariais, mas integradores específicos do setor e consultorias especializadas prosperam ao resolver pontos problemáticos de legado e regulatórios. A Oracle garantiu um contrato de nuvem que pode superar USD 30 bilhões em receita anual a partir do ano fiscal de 2028, sinalizando a escala dos compromissos empresariais. A aquisição de USD 6,4 bilhões da HashiCorp pela IBM visa aprimorar a automação de nuvem híbrida, enquanto players menores como a HYCU estendem plataformas de mobilidade de dados para atenuar preocupações com bloqueio de fornecedor.

Os temas estratégicos convergem em torno de refatoração com suporte de IA, orquestração de políticas multinuvem e convergência de borda-nuvem. Os provedores se diferenciam por meio de conversão automatizada de código, sobreposições de segurança de confiança zero e mecanismos preditivos de otimização de custos. Empresas especializadas criaram nichos defensáveis na modernização de mainframe e conformidade em saúde, áreas onde o conhecimento de domínio supera a escala bruta. A concorrência de preços se intensifica no trabalho genérico de lift-and-shift, mas os compromissos consultivos envolvendo cargas de trabalho regulamentadas ou refatoração pesada comandam margens premium.

Espera-se que o impulso de fusões e aquisições persista à medida que hiperescaladores e integradores de sistemas globais adquirem ferramentas de nicho para preencher lacunas de capacidade e encurtar o tempo de geração de valor para grandes negócios. Ao mesmo tempo, frameworks de código aberto para provisionamento e gerenciamento de políticas estão reduzindo as barreiras para novos entrantes, garantindo que o mercado de serviços de migração para nuvem permaneça competitivo enquanto se consolida gradualmente nos níveis superiores.

Líderes do Setor de Serviços de Migração para Nuvem

Accenture plc

Amazon Web Services Inc.

Cisco Systems Inc.

Cognizant Technology Solutions Corporation

DXC Technology Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A TIS apoiou a Meidensha na migração de seu site de recuperação de desastres para a Oracle Cloud Infrastructure, reduzindo os custos em 50% enquanto mantinha a estabilidade por meio do Oracle Exadata Database Service

- Julho de 2025: A Zscaler permitiu que a ADK Holdings migrasse para uma pilha de TI baseada em nuvem, reduzindo o tempo de resposta do suporte técnico em 50% para 3.000 funcionários em 20 escritórios

- Julho de 2025: A Oracle anunciou um futuro acordo de nuvem previsto para gerar mais de USD 30 bilhões anualmente, com a receita de banco de dados MultiCloud crescendo mais de 100%

- Junho de 2025: A Infomart migrou sua plataforma B2B para a Oracle Cloud Infrastructure, alcançando uma redução de 38% nos custos do data center por meio da replicação OCI GoldenGate.

Escopo do Relatório Global do Mercado de Serviços de Migração para Nuvem

Os serviços de migração para nuvem envolvem a movimentação de aplicações, dados e outros elementos de negócios para um ambiente de computação em nuvem. Existem vários tipos de migrações de serviços em nuvem que uma empresa pode realizar. Um modelo padrão é a transferência de dados e aplicações de um data center local para a nuvem pública. No entanto, uma migração para nuvem também pode envolver a movimentação de dados e aplicações de uma plataforma ou provedor de nuvem para outro — um modelo conhecido como migração de nuvem para nuvem. O estudo focou na análise de tendências da adoção de nuvens públicas, híbridas e privadas para migração para nuvem e no tipo de serviço fornecido pelos fornecedores no mercado para aplicação em uma ampla gama de verticais de usuários finais globalmente. As estimativas de mercado indicam as receitas acumuladas de serviços de migração para nuvem (a mudança de infraestrutura local ou legada para a nuvem) utilizados pelas empresas nas regiões.

O Mercado de Serviços de Migração para Nuvem é segmentado por tipo de implantação (pública, privada e híbrida), por porte de empresa (PMEs e grandes empresas), por tipo de serviço (PaaS, IaaS e SaaS), por vertical de usuário final (BFSI, saúde, varejo, governo, TI e telecomunicações, manufatura e outros verticais de usuários finais) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Multinuvem |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Lift-and-Shift (Re-hospedagem) |

| Re-plataforma |

| Refatoração/Re-arquitetura |

| Substituição (Substituição por SaaS) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| TI e Telecomunicações |

| Manufatura |

| Energia e Serviços Públicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Por Tipo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Multinuvem | |||

| Por Porte de Empresa | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Tipo de Serviço | Infraestrutura como Serviço (IaaS) | ||

| Plataforma como Serviço (PaaS) | |||

| Software como Serviço (SaaS) | |||

| Por Abordagem de Migração | Lift-and-Shift (Re-hospedagem) | ||

| Re-plataforma | |||

| Refatoração/Re-arquitetura | |||

| Substituição (Substituição por SaaS) | |||

| Por Vertical de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| TI e Telecomunicações | |||

| Manufatura | |||

| Energia e Serviços Públicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Nigéria | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de migração para nuvem?

O tamanho do mercado de serviços de migração para nuvem é de USD 0,38 trilhão em 2026 e deve crescer para USD 1,30 trilhão até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A nuvem híbrida lidera o crescimento com um CAGR de 18,35% até 2031, à medida que as empresas alinham o posicionamento de cargas de trabalho com metas de latência, conformidade e custo.

Por que as PMEs estão adotando cada vez mais os serviços de migração para nuvem?

Cadeias de ferramentas automatizadas e modelos de serviço em camadas reduzem as barreiras técnicas e os custos, permitindo que as PMEs capturem capacidades de nível empresarial enquanto impulsionam um CAGR de 17,65%.

Como as preocupações regulatórias restringem a adoção?

Mandatos de soberania de dados, como o RGPD, complicam a conformidade, forçando as organizações a projetar soluções híbridas ou soberanas que retardam os cronogramas de migração.

Qual impacto a IA generativa terá nas migrações futuras?

Ferramentas de análise de código e refatoração habilitadas por IA estão reduzindo o esforço de modernização, acelerando a mudança do lift-and-shift para arquiteturas nativas em nuvem que devem dominar até 2031.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 18,15% até 2031, impulsionada por investimentos governamentais e expansão da capacidade de hiperescala.

Página atualizada pela última vez em: