Tamanho e Participação do Mercado de Ingredientes de Rótulo Limpo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Rótulo Limpo por Mordor Intelligence

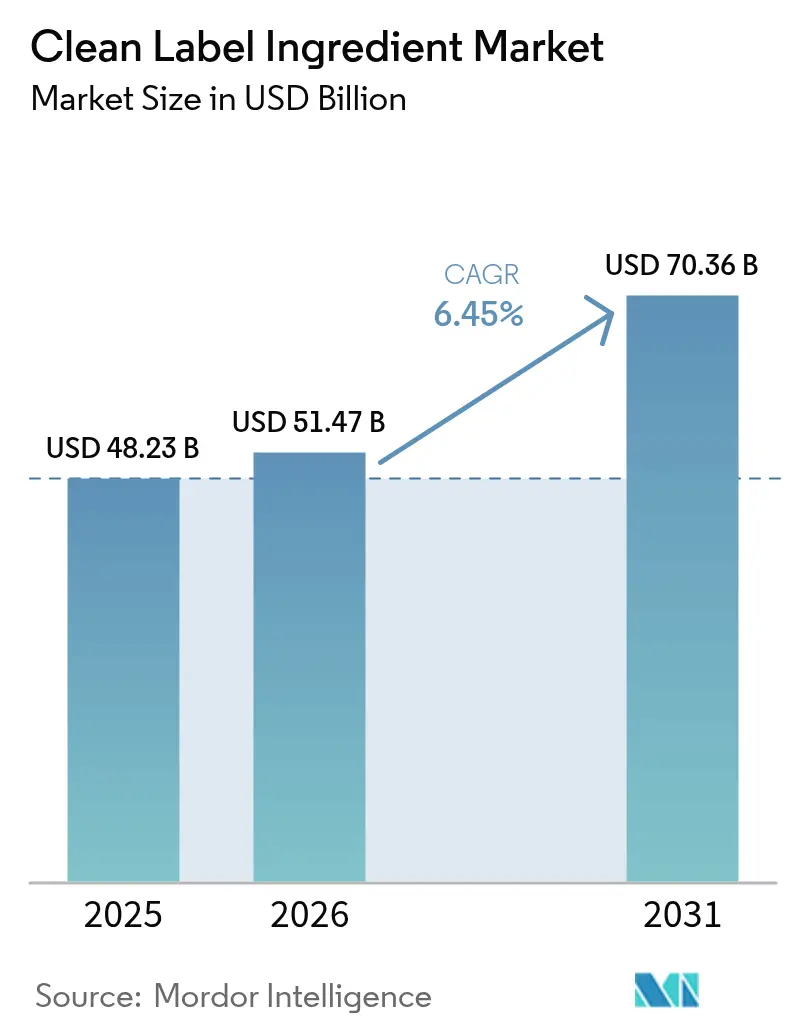

O tamanho do mercado de ingredientes de rótulo limpo foi avaliado em USD 48,23 bilhões em 2025 e estima-se que cresça de USD 51,47 bilhões em 2026 para atingir USD 70,36 bilhões até 2031, a um CAGR de 6,45% durante o período de previsão (2026-2031). O mercado global de ingredientes de rótulo limpo é impulsionado pela crescente demanda dos consumidores por produtos transparentes, minimamente processados e de origem natural na indústria de alimentos e bebidas. A maior conscientização sobre saúde e bem-estar, aliada às preocupações com aditivos artificiais, conservantes, corantes e ingredientes geneticamente modificados, levou os fabricantes a reformular produtos com componentes simples e reconhecíveis. Os requisitos regulatórios e os padrões de rotulagem mais rigorosos nos mercados desenvolvidos estão incentivando ainda mais as marcas a fornecer declarações de ingredientes mais claras e a eliminar insumos sintéticos. Além disso, a crescente demanda por formulações à base de plantas, orgânicas e não alergênicas está fomentando a inovação em emulsificantes naturais, estabilizantes, adoçantes e corantes. O crescimento dos segmentos de alimentos premium e funcionais, combinado com o papel das mídias sociais e das plataformas digitais na educação dos consumidores sobre a origem e o processamento dos ingredientes, está apoiando ainda mais a expansão do mercado globalmente.

Principais Conclusões do Relatório

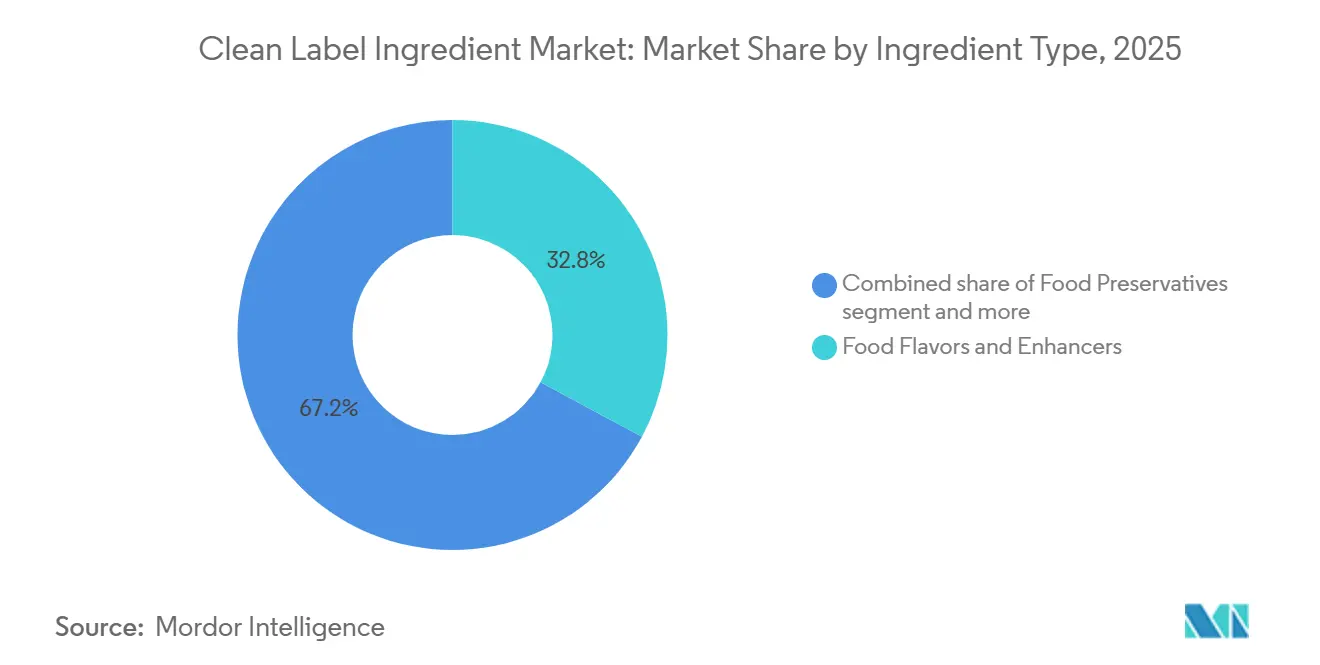

- Por tipo de ingrediente, os aromatizantes e realçadores de sabor alimentares lideraram com 32,84% da participação do mercado de ingredientes de rótulo limpo em 2025, enquanto os corantes alimentares têm previsão de expansão a um CAGR de 7,94% até 2031.

- Por forma, os ingredientes secos representaram 55,71% do tamanho do mercado de ingredientes de rótulo limpo em 2025, enquanto os formatos líquidos têm projeção de crescimento a um CAGR de 8,04% no período 2026-2031.

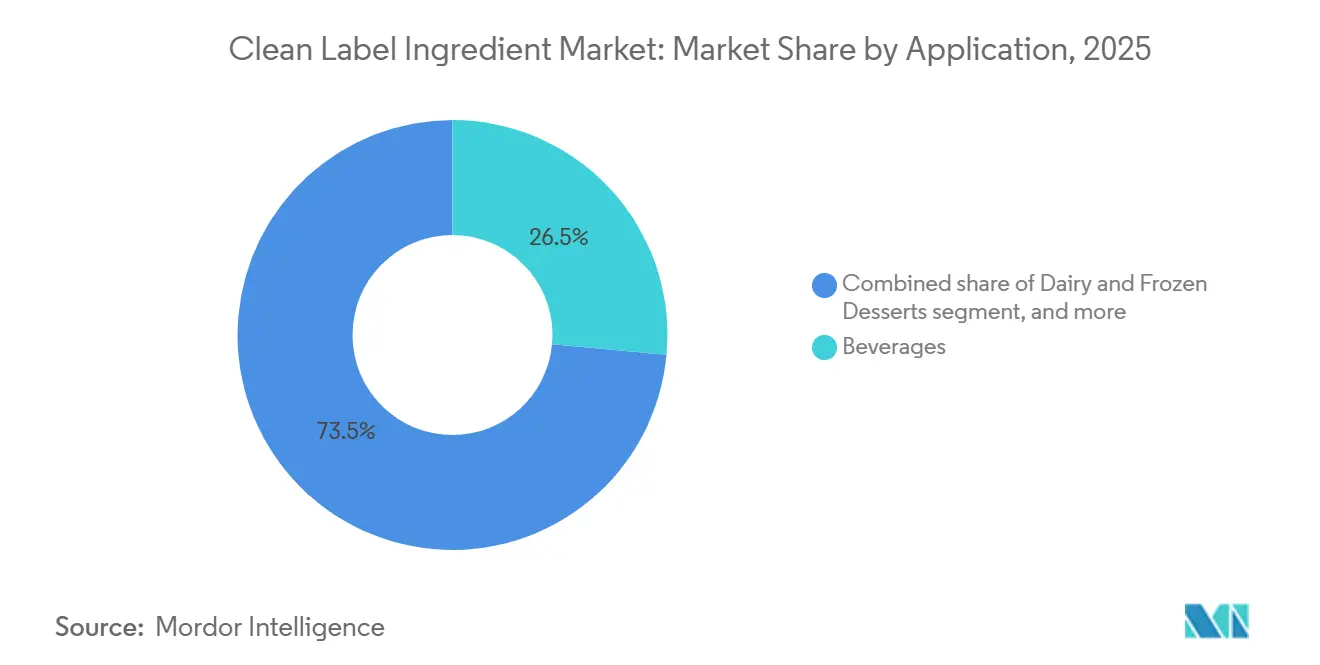

- Por aplicação, as bebidas detiveram 26,47% da participação de receita em 2025, enquanto carne e produtos cárneos avançam a um CAGR de 7,53% até 2031.

- Por geografia, a América do Norte comandou 34,64% do valor de 2025; no entanto, a Europa deve registrar o CAGR mais rápido de 7,35% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes de Rótulo Limpo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e preocupações com aditivos artificiais | +1.2% | Global | Médio prazo (2-4 anos) |

| Demanda crescente por formulações à base de plantas, orgânicas e naturais | +1.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente preferência do consumidor por rotulagem "livre de" e transparente | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de portfólios de produtos veganos e vegetarianos | +0.8% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Emergências globais de saúde reforçando a demanda por dietas mais saudáveis | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Aumento do investimento em P&D para inovação em ingredientes de rótulo limpo | +1.0% | Global, concentrado na América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e preocupações com aditivos artificiais

Os consumidores estão examinando os painéis de ingredientes com rigor sem precedentes, tratando os aditivos artificiais como sinais de alerta em vez de auxiliares de processamento benignos. A proibição do Vermelho Nº 3 pela FDA em janeiro de 2025 validou anos de defesa do consumidor, forçando os fabricantes de confeitaria e panificação a reformular milhares de SKUs em prazos comprimidos[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "FDA a Revogar Autorização para o Uso do Vermelho Nº 3 em Alimentos e Medicamentos Ingeridos," fda.gov. Esta ação regulatória seguiu a proibição da Califórnia em 2024 do mesmo corante, criando um padrão nacional de fato, pois as marcas optaram por formulações unificadas em vez de variantes específicas por estado. A mudança vai além dos corantes; conservantes como BHA, BHT e benzoato de sódio enfrentam restrições crescentes por parte dos varejistas, com grandes redes de supermercados dos Estados Unidos publicando listas de exclusão que espelham as petições dos consumidores. O estudo de consumidores da Ingredion em 2025 documentou que 45% dos compradores priorizam a transparência dos ingredientes em detrimento do preço, uma mudança comportamental que reduz a desvantagem de custo das alternativas naturais e acelera a adoção entre marcas de nível intermediário[2]Fonte: Ingredion, "Menos mistério, mais significado: Rótulos limpos conquistam a preferência do consumidor," ingredion.com. Essa tendência está comprimindo os ciclos de vida dos produtos, pois as marcas que atrasam as transições para rótulo limpo correm o risco de perder espaço nas prateleiras para concorrentes que reformulam preventivamente.

Demanda crescente por formulações à base de plantas, orgânicas e naturais

Os ingredientes de origem vegetal estão transitando de nicho para o mercado convencional à medida que os fabricantes de alimentos respondem a pressões duplas: demanda dos consumidores por componentes reconhecíveis e mandatos de sustentabilidade de parceiros varejistas. A estratégia Da Fazenda à Mesa da União Europeia, lançada em 2020 e ganhando impulso de execução até 2025, estabeleceu uma meta de 25% de terras agrícolas orgânicas até 2030, impulsionando indiretamente a demanda por ingredientes alimentares certificados como orgânicos à medida que os processadores alinham as cadeias de suprimentos com os cartões de pontuação de sustentabilidade dos varejistas[3]Fonte: Agência Europeia do Ambiente, "Área agrícola sob agricultura orgânica na Europa," eea.europa.eu. As vendas de alimentos orgânicos na Europa atingiram níveis recordes em 2025, com Alemanha, França e Países Baixos liderando o consumo per capita, criando demanda derivada por amidos orgânicos, emulsificantes naturais e texturizantes à base de plantas. Na América do Norte, o selo Orgânico do USDA continua sendo um diferenciador premium, mas sua influência está se expandindo para linhas de produtos convencionais à medida que as marcas adotam formulações de "inspiração orgânica" usando ingredientes não transgênicos e minimamente processados que se aproximam do posicionamento orgânico sem os custos totais de certificação.

Crescente preferência do consumidor por rotulagem "livre de" e transparente

A preferência do consumidor por rotulagem "livre de" e transparente é um fator-chave do mercado global de ingredientes de rótulo limpo. Os compradores estão cada vez mais examinando os rótulos dos produtos e evitando aditivos artificiais, conservantes sintéticos, transgênicos, alérgenos e ingredientes de origem química. Os consumidores modernos priorizam a clareza em relação à origem dos ingredientes, métodos de processamento e funções funcionais, levando os fabricantes a simplificar as formulações e usar componentes familiares e facilmente reconhecíveis. A crescente influência dos millennials e consumidores da Geração Z preocupados com a saúde, aliada ao maior acesso a informações nutricionais por meio de plataformas digitais, amplificou a demanda por autenticidade e responsabilidade das marcas. Em resposta, as empresas de alimentos e bebidas estão reformulando produtos para eliminar ingredientes controversos e enfatizar alegações como sem corantes artificiais,

sem conservantes adicionados

e "não transgênico". Essa tendência está impulsionando a adoção de emulsificantes, adoçantes, corantes e texturizantes naturais nos mercados globais.

Expansão de portfólios de produtos veganos e vegetarianos

As linhas de produtos veganos e vegetarianos estão se expandindo além dos análogos tradicionais de carne e laticínios à base de plantas para condimentos, lanches e refeições prontas, cada um exigindo soluções de ingredientes de rótulo limpo que proporcionem textura, sabor e estabilidade de prateleira sem insumos de origem animal. Hidrocoloides como pectina, goma guar e goma xantana estão substituindo a gelatina e a caseína em aplicações que vão de confeitos gomosos a alternativas de iogurte, mas os formuladores enfrentam desafios para replicar a sensação na boca e a estabilidade térmica das proteínas animais. Extratos de levedura e ingredientes fermentados estão ganhando força como realçadores de umami em molhos e temperos veganos, proporcionando profundidade saborosa sem glutamato monossódico ou proteína vegetal hidrolisada, ambos com percepções negativas dos consumidores apesar da aprovação regulatória. O mercado europeu é particularmente dinâmico, com Alemanha e Reino Unido liderando os lançamentos de produtos veganos. Essa proliferação está impulsionando a demanda por ingredientes multifuncionais que simplificam as formulações, pois as marcas buscam minimizar o comprimento do rótulo enquanto alcançam paridade de desempenho com produtos convencionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo elevado de matérias-primas de rótulo limpo | -0.7% | Global, agudo em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Baixa conscientização do consumidor em regiões em desenvolvimento | -0.4% | Ásia-Pacífico (excluindo Japão, Coreia do Sul), Oriente Médio e África, partes da América do Sul | Longo prazo (≥ 4 anos) |

| Complexidade regulatória e desafios de aprovação | -0.3% | Global, particularmente fabricantes transfronteiriços | Médio prazo (2-4 anos) |

| Concorrência de ingredientes convencionais de menor preço | -0.5% | Global, concentrado em segmentos orientados por custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo elevado de matérias-primas de rótulo limpo

O fornecimento de ingredientes naturais incorre em prêmios de custo estruturais devido à variabilidade agrícola, menores rendimentos de extração e bases de fornecedores limitadas em comparação com alternativas sintéticas produzidas por rotas estabelecidas de síntese química. A pesquisa da Ingredion em 2025 quantificou a disposição dos consumidores de pagar prêmios de 20% a 30% por produtos de rótulo limpo, mas essa tolerância varia acentuadamente por categoria e segmento de renda, criando barreiras de adoção em produtos de nível básico onde a elasticidade de preço permanece alta. Os corantes naturais exemplificam esse desafio; o vermelho de beterraba e o extrato de espirulina, ambos aprovados pela FDA em 2025, custam de 3 a 5 vezes mais do que o Vermelho Nº 40 sintético por unidade, e sua menor força tintorial requer dosagem mais alta para atingir intensidade de tonalidade equivalente. Os hidrocoloides enfrentam economia semelhante; a goma guar e a pectina certificadas como orgânicas exigem prêmios de 40% a 60% sobre os graus convencionais, impulsionados pela área orgânica limitada e pelos custos de certificação que se propagam pelas cadeias de suprimentos. Esses diferenciais de custo comprimem as margens dos fabricantes de alimentos, particularmente em categorias competitivas como bebidas e lanches, onde o poder de precificação no varejo é limitado, forçando as marcas a absorver custos ou reformular com alternativas naturais de menor custo que podem comprometer os atributos sensoriais.

Baixa conscientização do consumidor em regiões em desenvolvimento

A adoção do rótulo limpo exibe disparidades geográficas acentuadas, com conscientização e disposição de pagar concentradas na América do Norte, Europa Ocidental e mercados abastados da Ásia-Pacífico, enquanto a sensibilidade ao preço e a falta de familiaridade com a terminologia de ingredientes limitam a adoção em economias emergentes. Na Índia, apesar da Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) implementar regulamentações mais rígidas sobre aditivos, a transparência dos ingredientes fica abaixo do preço, da familiaridade com a marca e da conveniência nas decisões de compra de produtos alimentares para o mercado de massa. Padrões semelhantes surgem no Sudeste Asiático, América Latina e África Subsaariana, onde as classes médias em ascensão priorizam a densidade calórica e a acessibilidade em detrimento das alegações de rótulo, e a infraestrutura de varejo se inclina para canais de comércio tradicionais com espaço limitado para SKUs de rótulo limpo posicionados como premium. Essa lacuna de conscientização restringe a expansão do mercado, pois fornecedores de ingredientes e fabricantes de alimentos enfrentam ciclos de educação mais longos e custos de marketing mais altos para mudar as preferências dos consumidores, atrasando o retorno sobre os investimentos em reformulação nessas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Aromatizantes Lideram, Corantes Aceleram

Os aromatizantes e realçadores de sabor alimentares detiveram 32,84% da participação de mercado em 2025, refletindo sua ubiquidade em aplicações que vão de bebidas a molhos, onde mascaram notas indesejadas de ingredientes funcionais e entregam perfis de sabor característicos sem aditivos sintéticos. Extratos de levedura e ingredientes fermentados estão deslocando o glutamato monossódico e a proteína vegetal hidrolisada em aplicações salgadas, proporcionando profundidade de umami enquanto satisfazem os critérios de rótulo limpo. Além disso, os adoçantes alimentares estão navegando em um cenário complexo onde estévia, fruto do monge e alulose competem por participação contra opções tradicionais como açúcar de cana e xarope de milho com alto teor de frutose, com aprovações regulatórias variando por região e a aceitação do consumidor ainda em construção para algumas alternativas naturais.

Os corantes alimentares têm projeção de crescimento a um CAGR de 7,94% até 2031, a taxa mais rápida entre os tipos de ingredientes, impulsionada pela eliminação regulatória de corantes sintéticos e pela rejeição dos consumidores a tonalidades artificiais. A aprovação da FDA do vermelho de beterraba e do extrato de espirulina como corantes naturais, combinada com a proibição do Vermelho Nº 3, está acelerando a reformulação nas categorias de confeitaria, laticínios e bebidas, onde o apelo visual é um fator primário de compra. Os conservantes alimentares estão experimentando demanda estável à medida que os fabricantes substituem sorbatos e benzoatos sintéticos por extrato de alecrim, soluções à base de vinagre e antimicrobianos derivados de fermentação como nisina, embora os prêmios de custo e as janelas de vida útil mais curtas permaneçam obstáculos de formulação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Seco Domina, Líquido Ganha em Bebidas

Os ingredientes secos representaram 55,71% da participação de mercado em 2025, favorecidos por sua vida útil prolongada, menores custos de transporte e facilidade de armazenamento em instalações de fabricação com infraestrutura limitada de cadeia de frio. Corantes naturais em pó, aromatizantes spray-dried e adoçantes granulados dominam as aplicações de panificação, confeitaria e lanches, onde o teor de umidade deve ser rigorosamente controlado para evitar o crescimento microbiano e manter a crocância. Os formatos secos mantêm vantagens em mercados orientados para exportação e categorias de produtos estáveis em temperatura ambiente, onde a economia de transporte e a duração da vida útil superam a conveniência de processamento dos líquidos.

As formas líquidas estão se expandindo a um CAGR de 8,04% até 2031, a trajetória de crescimento mais rápida, pois os fabricantes de bebidas e laticínios priorizam a dispersão uniforme e a incorporação rápida em linhas de produção de alta velocidade, onde os ingredientes secos correm o risco de aglomerar ou hidratar de forma incompleta. Corantes naturais líquidos, como concentrado de suco de beterraba e oleoresina de cúrcuma, proporcionam estabilidade de cor superior em sistemas de bebidas ácidas em comparação com equivalentes em pó, reduzindo a complexidade da formulação e a variabilidade de qualidade. Conservantes líquidos, incluindo soluções à base de vinagre e extratos de vegetais fermentados, estão ganhando adoção em laticínios refrigerados e categorias de refeições prontas para consumo, onde se integram perfeitamente em matrizes aquosas sem exigir etapas de pré-dissolução. A mudança para formatos líquidos também é impulsionada pelo posicionamento de rótulo limpo; os consumidores percebem os ingredientes líquidos como menos processados do que as formas spray-dried ou encapsuladas, mesmo quando o desempenho funcional é equivalente.

Por Aplicação: Bebidas Ancoram, Carne Reformula Rapidamente

As bebidas capturaram 26,47% da participação de aplicação em 2025, impulsionadas por reformulações de rótulo limpo em refrigerantes carbonatados, bebidas funcionais e alternativas de leite à base de plantas, onde os consumidores examinam as listas de ingredientes e rejeitam produtos contendo corantes, aromatizantes ou conservantes artificiais. O domínio da categoria reflete altas contagens de SKUs, frequentes introduções de novos produtos e visibilidade nas prateleiras do varejo que amplifica as alegações de rótulo limpo como diferenciadores competitivos. Adoçantes naturais como estévia e fruto do monge estão deslocando o aspartame e a sucralose em bebidas de zero caloria, embora os formuladores continuem refinando misturas para eliminar notas amargas ou metálicas persistentes que deprimem as taxas de recompra.

Carne e produtos cárneos estão avançando a um CAGR de 7,53% até 2031, o crescimento mais rápido entre as aplicações, à medida que os processadores substituem nitritos sintéticos, fosfatos e realçadores de sabor por conservantes derivados de fermentação, extratos vegetais e aglutinantes de rótulo limpo que mantêm cor, textura e vida útil em carnes frescas e processadas. As aplicações de panificação e confeitaria estão passando por transformações paralelas, com corantes naturais substituindo corantes sintéticos em coberturas, recheios e revestimentos, e amidos modificados por enzimas substituindo alternativas quimicamente modificadas em sistemas de textura. Molhos e condimentos estão adotando conservantes à base de vinagre e espessantes naturais para substituir antimicrobianos sintéticos e amidos modificados, embora alcançar desempenho estável em produtos distribuídos em temperatura ambiente exija dosagem mais alta e gerenciamento cuidadoso do pH.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte deteve 34,64% da participação de mercado em 2025, impulsionada pela adoção madura do rótulo limpo influenciada pelo ativismo do consumidor, listas de exclusão de varejistas e medidas regulatórias. O ativismo do consumidor levou ao aumento da demanda por transparência na rotulagem de produtos, pressionando os fabricantes a adotar práticas de rótulo limpo. As listas de exclusão de varejistas, que delineiam ingredientes inaceitáveis, pressionaram ainda mais as empresas a reformular produtos para atender a esses padrões. As medidas regulatórias, incluindo diretrizes mais rígidas sobre divulgações de ingredientes, também desempenharam um papel significativo na formação do mercado. A posição de liderança da região é apoiada pelo poder concentrado das principais redes de supermercados, que estabelecem normas do setor por meio de padrões de ingredientes publicados, e por uma forte base de fornecimento de inovadores de ingredientes capazes de escalar rapidamente alternativas naturais.

A Europa tem projeção de crescimento a um CAGR de 7,35% até 2031, marcando a taxa de crescimento regional mais rápida. Esse crescimento é impulsionado por vários fatores, incluindo o programa de reavaliação de aditivos da Autoridade Europeia para a Segurança dos Alimentos, que visa garantir a segurança dos aditivos alimentares utilizados na região. Além disso, a estratégia de sustentabilidade Da Fazenda à Mesa da União Europeia está promovendo práticas sustentáveis de produção e consumo de alimentos, influenciando ainda mais a dinâmica do mercado. O alto consumo per capita de alimentos orgânicos em países como Alemanha, França e Países Baixos também está contribuindo significativamente para esse crescimento, pois os consumidores preferem cada vez mais produtos orgânicos e de rótulo limpo. O ambiente regulatório rigoroso da região está fomentando transições para rótulo limpo, com os fabricantes reformulando proativamente os produtos para cumprir possíveis restrições futuras. Essa abordagem proativa ajuda as empresas a evitar interrupções causadas por proibições ou mudanças regulatórias após os produtos terem entrado no mercado.

A Ásia-Pacífico exibe dinâmicas bifurcadas, com Japão, Coreia do Sul e Austrália espelhando as tendências de rótulo limpo ocidentais, enquanto China, Índia e Sudeste Asiático equilibram a rápida urbanização e a crescente conscientização sobre saúde contra a sensibilidade ao preço e a menor familiaridade com a terminologia de ingredientes. Os padrões revisados de segurança alimentar da China apertaram os limites de aditivos e introduziram requisitos de rastreabilidade que estão elevando a demanda por ingredientes naturais entre marcas domésticas e multinacionais que visam segmentos premium. A América do Sul está experimentando adoção gradual, com o mercado de alimentos orgânicos do Brasil em expansão e a Argentina aproveitando sua base agrícola para fornecer ingredientes naturais domesticamente e para exportação, embora a volatilidade econômica e as flutuações cambiais restrinjam o investimento em reformulação. O Oriente Médio e a África são mercados emergentes para ingredientes de rótulo limpo, com a certificação halal se cruzando com a demanda por ingredientes naturais em países de maioria muçulmana, e a crescente conscientização sobre saúde nos países do Conselho de Cooperação do Golfo impulsionando lançamentos de produtos premium com painéis de ingredientes simplificados.

Panorama regulatório

O rótulo limpo funciona como uma reivindicação de mercado, e não como uma definição legal única e globalmente harmonizada, de modo que a conformidade é regida por estruturas existentes de aditivos e rotulagem que estão se tornando mais rígidas em relação a corantes, especificações de pureza e divulgação. Nos Estados Unidos, ações da FDA, como a revogação em janeiro de 2025 do uso do Red No. 3 em alimentos, aceleraram a reformulação em direção a corantes naturais. As entregas prioritárias de 2026 do FDA Human Foods Program também destacam corantes alimentares e transparência de GRAS, reforçando a necessidade de comprovação de segurança bem documentada e rastreabilidade.

Na Europa, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) continua seu programa de reavaliação de aditivos abrangendo aditivos legados, mantendo o escrutínio regulatório ativo para ingredientes usados em bebidas, panificação e aplicações de carne. A União Europeia atualizou as regras de aditivos e as expectativas de pureza por meio de emendas ao Regulamento (CE) n.º 1333/2008 e medidas de implementação relacionadas. As mudanças de 2026 tornam mais rígidos os requisitos para certos aditivos em alimentos destinados a grupos vulneráveis (por exemplo, bebês e alimentos para fins medicinais especiais), o que levou os fornecedores a adotarem graus de maior pureza, com especificações mais rígidas, e documentação técnica mais completa para auditorias de clientes.

Análise da cadeia de valor

A cadeia de valor dos ingredientes de rótulo limpo começa com matérias-primas agrícolas e de base biológica (frutas, vegetais, especiarias, grãos, algas marinhas) e passa pelo processamento primário (moagem, extração, fermentação, conversão enzimática), formulação e padronização (misturas, veículos, sistemas de dispersão), até a distribuição a jusante para fabricantes de alimentos e bebidas e co-fabricantes. O rótulo limpo é operacionalizado por meio de regras existentes de segurança alimentar, aditivos e rotulagem, em vez de uma categoria legal única, de modo que a documentação, a preservação de identidade (como não transgênico e orgânico) e a verificação analítica (pureza, contaminantes, alergênicos) são atividades incorporadas que adicionam custo e prazo de execução em toda a cadeia de aquisição, controle de qualidade e serviço técnico ao cliente.

Os principais gargalos incluem a variabilidade sazonal e a concentração geográfica de matérias-primas naturais, a escalabilidade limitada de algumas plataformas de extração e fermentação, e a complexidade adicional de certificação e rastreabilidade para marcas globais que buscam reivindicações consistentes entre regiões. Para gerenciar a volatilidade e encurtar os ciclos de reformulação, fornecedores e marcas estão utilizando mais fornecimento direto, pegadas de produção regionalizadas e desenvolvimento colaborativo de aplicações, especialmente em sistemas sensíveis ao desempenho, como a substituição de corantes naturais em bebidas ácidas e aglutinantes e conservantes de rótulo limpo para produtos cárneos e salgados.

Cenário Competitivo

O mercado de ingredientes de rótulo limpo é fragmentado, caracterizado por concorrência dispersa. Nenhum player único detém uma participação dominante, com especialistas regionais, startups de fermentação e fornecedores de extratos botânicos competindo ao lado de conglomerados multinacionais de ingredientes. Essa estrutura cria oportunidades de espaço em branco para entrantes ágeis que podem oferecer alternativas naturais custo-efetivas com funcionalidade superior, particularmente em categorias como conservantes naturais e texturizantes à base de plantas, onde os incumbentes enfrentam compensações de desempenho.

Os padrões estratégicos revelam uma bifurcação: grandes players como Cargill, ADM e Ingredion estão aproveitando a escala para investir em plataformas de fermentação e tecnologias de enzimas que reduzem os custos de produção, enquanto especialistas de nível intermediário como Kalsec e Sensient se concentram em aplicações de nicho, extratos de especiarias naturais e corantes botânicos, onde a expertise técnica e o codesenvolvimento com clientes justificam preços premium.

A implantação de tecnologia está remodelando o posicionamento competitivo, com empresas investindo em plataformas de formulação baseadas em inteligência artificial que preveem interações de ingredientes e otimizam resultados sensoriais, reduzindo os ciclos de reformulação de meses para semanas. Os disruptores emergentes incluem startups de fermentação de precisão que produzem proteínas lácteas sem origem animal e análogos de heme, ingredientes que satisfazem os critérios de rótulo limpo enquanto abordam preocupações de sustentabilidade, embora os prazos de comercialização e as aprovações regulatórias permaneçam obstáculos de vários anos. O cenário competitivo é ainda mais complicado por movimentos de integração vertical, com fabricantes de alimentos adquirindo fornecedores de ingredientes para garantir o fornecimento e capturar margem.

Líderes do Setor de Ingredientes de Rótulo Limpo

Archer-Daniels-Midland Company

Cargill, Incorporated

Ingredion Incorporated

DSM-Firmenich

International Flavor and Fragrances Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma grande oportunidade está na expansão de corantes, aromas e sistemas funcionais naturais que possam oferecer desempenho consistente sob a pressão de reformulação de reguladores, varejistas e escrutínio dos consumidores. Investimentos em capacidade e parcerias em 2026 mostram onde os fornecedores estão apostando: a Sensient anunciou um investimento de 250 milhões de dólares para expandir a produção de corantes naturais, incluindo espaço adicional em sua unidade de St. Louis. A ADM também investiu 26 milhões de dólares em sua unidade de aromas em Erlanger, Kentucky, para fortalecer as capacidades de soluções de aromas e corantes de origem natural.

Soluções de rótulo limpo habilitadas por fermentação e proteínas também estão criando espaço em branco além da substituição tradicional de aditivos, apoiando formulações à base de plantas e posicionadas para alergênicos, ao mesmo tempo em que simplificam as declarações de ingredientes. Exemplos incluem a FERM FOOD adquirindo um site de fabricação em Skovlund, Dinamarca, com escalonamento declarado para 20.000 toneladas por ano de ingredientes fermentados à base de plantas, e a Cargill firmando parceria com a Voyage Foods para comercializar alternativas de confeitaria sem cacau NextCoa na América do Norte. Essas medidas apoiam desenvolvedores de produtos que buscam textura, modulação de sabor e estabilidade de rótulo limpo com menos aditivos declaráveis, além de reduzir a exposição a ingredientes restritos ou controversos em categorias sensíveis.

Desenvolvimentos recentes do setor

- Julho de 2026: A Archer-Daniels-Midland Company (ADM) firmou parceria com a The EVERY Company para viabilizar a produção comercial em escala nos EUA de proteína de clara de ovo OvoPro na unidade da ADM em Clinton, Iowa, usando fermentação de precisão. A parceria amplia o acesso escalável a proteínas funcionais livres de origem animal para aplicações que exigem desempenho de espumação e ligação, ao mesmo tempo em que se alinha a declarações de ingredientes mais limpas. Também sinaliza uma colaboração mais profunda entre grandes fabricantes de ingredientes e desenvolvedores de food-tech para industrializar novas plataformas de proteínas de rótulo limpo.

- Maio de 2026: A Cargill firmou parceria com a Voyage Foods para trazer o NextCoa, uma alternativa de confeitaria sem cacau, para a América do Norte. A iniciativa tem como alvo desenvolvedores de produtos que buscam opções de ingredientes posicionadas em torno de rotulagem simplificada e considerações sobre alergênicos em confeitaria. Ela amplia o conjunto competitivo de blocos de construção de sabor e cor de rótulo limpo usados para reformular categorias indulgentes sem insumos tradicionais de commodities.

- Janeiro de 2026: A ADM anunciou uma expansão de 26 milhões de dólares em seu campus de inovação em Erlanger, Kentucky, adicionando capacidade, automação e digitalização para apoiar soluções de aromas e corantes de origem natural usadas em programas de reformulação. O investimento fortalece a produtividade e a repetibilidade para sistemas de ingredientes de rótulo limpo que exigem controle de processo rígido e ciclos de desenvolvimento mais rápidos. Isso reforça o papel das atualizações de capacidade em grande escala à medida que os fornecedores respondem à remoção acelerada de aditivos artificiais em múltiplas aplicações de alimentos e bebidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de ingredientes de rótulo limpo abrange ingredientes de alimentos e bebidas posicionados como simples, familiares e minimamente processados, e que ajudam os fabricantes a substituir ou reduzir aditivos com nomes artificiais em produtos finais.

Exclusões de escopo: excluímos alimentos e bebidas embalados finais, e não contabilizamos o rebranding de marca própria, a menos que o ingrediente subjacente vendido aos fabricantes esteja dentro do escopo.

Visão geral da segmentação

- Por Tipo de Ingrediente

- Conservantes Alimentares

- Adoçantes Alimentares

- Corantes Alimentares

- Hidrocoloides e Texturizantes Alimentares

- Aromatizantes e Realçadores de Sabor Alimentares

- Outros Tipos de Ingredientes

- Por Forma

- Seco

- Líquido

- Por Aplicação

- Panificação e Confeitaria

- Laticínios e Sobremesas Congeladas

- Bebidas

- Carne e Produtos Cárneos

- Molhos e Condimentos

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Emirados Árabes Unidos

- Nigéria

- Marrocos

- Egito

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir o limite do mercado, alinhar as definições de ingredientes entre países e construir o primeiro corte de sinais de demanda por aplicação. Consultamos materiais públicos, como as diretrizes de rotulagem do USDA e da FDA, referências da EFSA e da Comissão Europeia para orientações sobre aditivos e ingredientes alimentares, e textos do Codex Alimentarius para alinhamento de terminologia.

Para moldar o conjunto de demanda, também revisamos fontes como as estatísticas comerciais do UN Comtrade para categorias-chave de ingredientes, o FAOSTAT para indicadores de fornecimento de matérias-primas agrícolas, e bancos de dados de patentes para identificar atividade de formulação em corantes, aromas e texturizantes naturais. Além disso, utilizamos registros de empresas, apresentações a investidores e imprensa confiável para confirmar movimentos de capacidade e mudanças de portfólio. Essas verificações foram apoiadas por assinaturas pagas focadas em finanças e inteligência empresarial, além de notícias e dados financeiros para validação de eventos. Essas fontes são ilustrativas, e referências públicas adicionais foram usadas durante a coleta de dados e verificações de acompanhamento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que está realmente sendo vendido como um ingrediente de rótulo limpo versus o que é apresentado principalmente como uma reivindicação de rotulagem, já que essa distinção pode alterar rapidamente o total do mercado. Conversamos com fornecedores de ingredientes, fabricantes de alimentos e bebidas, distribuidores e especialistas do setor nas principais regiões para confirmar o mix de aplicações, as taxas típicas de inclusão, a direção de precificação e o ritmo de reformulação em produtos vendidos como itens de consumo diário.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 18% | APAC: 49% |

| Nível médio: 40% | Líderes funcionais/de unidade: 33% | EMEA: 30% |

| Players menores: 22% | Gerentes: 49% | Américas: 21% |

Dimensionamento de mercado e previsão

O dimensionamento do mercado foi construído usando uma abordagem de verificação cruzada de cima para baixo e de baixo para cima, na qual os conjuntos de demanda no nível de aplicação foram reconstruídos primeiro e depois validados com sinais do lado do fornecedor. No lado top-down, partimos dos volumes de produção de alimentos e bebidas embalados e da intensidade de reformulação, e então aplicamos a penetração de rótulo limpo e as taxas de inclusão de ingredientes para estimar o valor por funcionalidade do ingrediente.

Para manter o modelo fundamentado, as principais entradas incluíram a participação de lançamentos de rótulo limpo por categoria, as taxas médias de uso de corantes e aromas naturais, os padrões de substituição de adoçantes e conservantes, o mix de formas entre ingredientes secos e líquidos, e a direção de precificação regional captada como faixas realistas de PMV (preço médio de venda). Verificações seletivas de baixo para cima foram então usadas para corroborar os totais, como verificações amostrais de receita de fornecedores, discussões de canal sobre grupos de ingredientes de maior volume, e volume multiplicado por PMV, quando havia sinais públicos utilizáveis. Quando as divulgações das empresas não eram detalhadas o suficiente, as lacunas foram tratadas usando referências de pares dentro do mesmo tipo de ingrediente e ajustando apenas após confirmação em entrevistas.

Para a previsão, foi usada análise de cenários, pois o momento de adoção depende da execução da reformulação, da interpretação regulatória e das compensações de custo de uso que variam por região. As premissas sobre mudança de penetração, progressão de preços e crescimento de aplicações foram testadas com feedback de especialistas, e o caminho final foi escolhido apenas quando os fatores permaneceram consistentes em múltiplas entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram verificados por meio de múltiplas passagens, começando com testes de consistência interna entre tipos de ingredientes, formas e aplicações, seguidos por consolidações regionais para confirmar que os totais correspondiam ao escopo pretendido. Onde o modelo mostrava saltos acentuados, revisamos os fatores de entrada, reconferimos os fatores de conversão e revisitamos as notas de entrevistas relevantes antes de aprovar os números.

Também comparamos os totais com sinais independentes, como a direção do movimento comercial para categorias-chave de ingredientes, expansões de capacidade divulgadas e o momentum de reformulação no nível de categoria. O relatório é atualizado anualmente, e atualizações intermediárias são adicionadas quando eventos relevantes alteram as premissas de oferta, demanda ou precificação. Antes da publicação, uma revisão final do analista é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de ingredientes de rótulo limpo da Mordor Intelligence comparado a outras estimativas publicadas

É normal observar valores de mercado diferentes para ingredientes de rótulo limpo, pois o termo é usado de forma livre e o limite do produto não é idêntico entre os estudos. As diferenças também vêm do que é contabilizado como venda de ingrediente versus reivindicação de produto alimentício final, e de como a precificação e o momento cambial são aplicados.

Ao rastrear taxas de inclusão no nível de aplicação e faixas de PMV regionais, a Mordor Intelligence mantém o total vinculado às receitas de ingredientes usados em formulações de alimentos e bebidas, o que reduz a inflação decorrente da contabilização de categorias mais amplas de alimentos naturais e usos finais não comparáveis.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 51,47 bilhões de dólares (2026) | |

| Consultoria Global A | 47,91 bilhões de dólares (2026) | Utiliza uma configuração de ano-base diferente e uma cobertura de ingredientes mais estreita na prática, e as premissas de precificação parecem ser aplicadas de forma mais conservadora entre as aplicações, o que reduz o valor de 2026. |

| Grupo de Pesquisa do Setor B | 124,75 bilhões de dólares (2023) | Adota uma definição muito mais ampla, que pode incluir cestas amplas de ingredientes naturais e orgânicos e usos finais adjacentes, além de usar um ano-base anterior, portanto o valor não é diretamente comparável a um escopo de receita de ingredientes de rótulo limpo. |

A variação nos números publicados vem principalmente dos limites de definição e do alinhamento de anos, e não de erros aritméticos. Quando o escopo é limitado às vendas de ingredientes vinculadas a aplicações específicas de alimentos e bebidas, e entradas como penetração, taxas de inclusão e faixas de preço são aplicadas de forma consistente, o tamanho de mercado resultante torna-se mais fácil de replicar e acompanhar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento do mercado de ingredientes de rótulo limpo?

A demanda por dietas mais saudáveis, regulamentações mais rígidas sobre aditivos e iniciativas de reformulação de marcas sustentam a previsão de CAGR de 6,45% do setor.

Qual segmento de ingredientes está crescendo mais rapidamente?

Os corantes alimentares lideram o crescimento com um CAGR projetado de 7,94%, impulsionado por medidas regulatórias para eliminar corantes sintéticos.

Qual região atualmente domina a receita global?

A América do Norte detém a maior participação regional de 34,64%, devido a uma base de consumidores bem informada e à supervisão ativa da FDA.

Por que as bebidas detêm a maior participação de aplicação?

Os ciclos rápidos de inovação permitem que os fabricantes de bebidas apresentem aromatizantes naturais, corantes e alegações funcionais que ressoam com compradores preocupados com a saúde.

Página atualizada pela última vez em: