Tamanho e Participação do Mercado de Sementes de Vegetais da China

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.64% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Vegetais da China por Mordor Intelligence

O tamanho do mercado de sementes de vegetais da China foi avaliado em USD 1,05 bilhão em 2025 e estima-se que cresça de USD 1,1 bilhão em 2026 para atingir USD 1,38 bilhão até 2031, a uma CAGR de 4,64% durante o período de previsão (2026-2031). Esse avanço sustentado decorre do impulso de Pequim pela autossuficiência agrícola, da aceleração da aprovação regulatória para culturas editadas geneticamente e dos rápidos ganhos em área de cultivo protegido. Investimentos constantes em centros de melhoramento domésticos, a expansão dos canais de venda de sementes por comércio eletrônico e a crescente demanda da Geração Z por vegetais diversificados reforçam tanto o crescimento em volume quanto em valor no mercado de sementes de vegetais da China. A concorrência permanece fragmentada, com os cinco principais fornecedores detendo conjuntamente uma participação limitada do mercado de sementes de vegetais da China em 2024, criando espaço para consolidação, foco em culturas especializadas e diferenciação impulsionada pela tecnologia. As oportunidades se concentram em híbridos adaptados para sistemas de estufas automatizadas, modelos de distribuição à prova de falsificações e variedades otimizadas para resiliência climática.

Principais Conclusões do Relatório

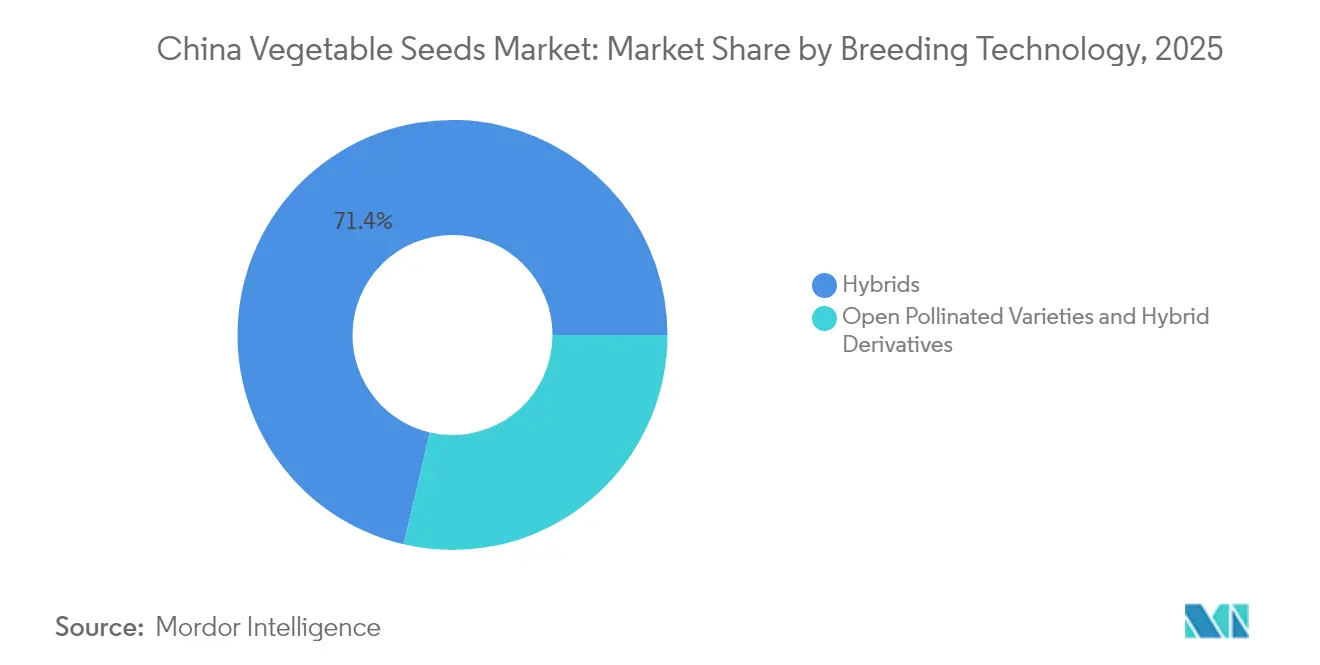

- Por tecnologia de melhoramento, os híbridos capturaram 71,35% da participação de receita do mercado de sementes de vegetais da China em 2025, enquanto o segmento avança a uma CAGR de 4,72% até 2031.

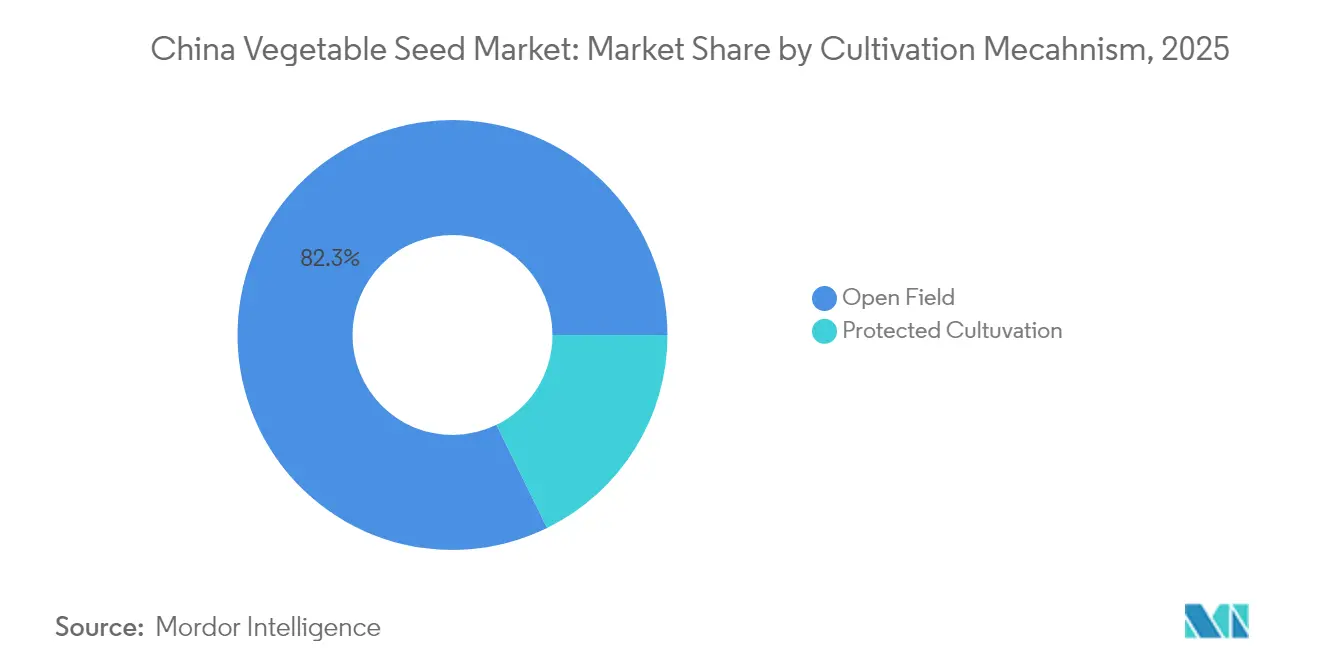

- Por mecanismo de cultivo, o cultivo a céu aberto representou 82,25% do tamanho do mercado de sementes de vegetais da China em 2025, enquanto o cultivo protegido cresce a uma CAGR de 6,98% até 2031.

- Por família de culturas, as Solanáceas lideraram com 35,05% da participação do mercado de sementes de vegetais da China em 2025, enquanto os vegetais não classificados devem registrar uma CAGR de 5,55% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Vegetais da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso governamental pela autossuficiência do setor de sementes | +1.2% | Nacional, com foco nos centros de melhoramento de Hainan e Gansu | Longo prazo (≥ 4 anos) |

| Adoção acelerada do cultivo protegido | +0.9% | Delta do Rio Yangtzé, expandindo-se para o Delta do Rio das Pérolas | Médio prazo (2-4 anos) |

| Expansão dos canais de venda de sementes por comércio eletrônico | +0.6% | Nacional e maior utilização em cidades de nível 1 e nível 2 | Curto prazo (≤ 2 anos) |

| Diversificação da dieta de vegetais pela Geração Z | +0.5% | Principais centros urbanos como Pequim, Xangai e Shenzhen | Médio prazo (2-4 anos) |

| Crescimento da agricultura por contrato para exportações | +0.7% | Shandong, Hebei e Fujian | Médio prazo (2-4 anos) |

| Avanços no melhoramento por CRISPR-Cas | +0.8% | Nacional e concentrado nos principais institutos de pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental pela Autossuficiência do Setor de Sementes

Pequim destinou RMB 2,4 bilhões (USD 336 milhões) em 2024 para modernizar a capacidade de melhoramento biológico, canalizando recursos para programas de pesquisa de vegetais.[1]Fonte: Escritório de Informações do Conselho de Estado, "Diretrizes de Implementação do Documento Central Nº 1," scio.gov.cnO tratamento tributário preferencial para empresas cujas variedades contenham pelo menos 80% de genética doméstica reduz o tempo de retorno sobre os investimentos em P&D. Nanfan, reconhecida como o "Vale do Silício das Sementes" da China, permite dois a três ciclos de melhoramento por ano, reduzindo os cronogramas de desenvolvimento de produtos em um terço, ao mesmo tempo em que apoia bancos de germoplasma localizados que protegem a propriedade intelectual. Vias de análise aceleradas agora reduzem de 12 a 18 meses os prazos de aprovação de variedades domésticas, mantendo o mercado de sementes de vegetais da China responsivo às demandas em constante mudança dos consumidores e do clima.[2]Fonte: Ministério da Agricultura e Assuntos Rurais, "Anúncio de Aprovação de Variedades de Culturas Editadas Geneticamente," moa.gov.cn

Adoção Acelerada do Cultivo Protegido no Delta do Rio Yangtzé

Somente Jiangsu adicionou 150.000 hectares de área de estufas em 2024, um salto de 23% em relação a 2023, com nós de IoT integrados monitorando umidade, temperatura e nutrientes.[3]Fonte: Centro de Extensão de Tecnologia Agrícola de Jiangsu, "Relatório de Desenvolvimento do Cultivo Protegido 2024," jsagri.gov.cn Ganhos de produtividade de 35-50% e reduções de perdas de colheita de cerca de 70% tornam as sementes híbridas premium economicamente atrativas, apesar dos custos iniciais mais elevados. Os produtos cultivados em estufas são comercializados com prêmios de preço de 40-60% em relação aos equivalentes cultivados a céu aberto, justificando linhas de sementes especializadas desenvolvidas para crescimento uniforme sob iluminação LED e sistemas hidropônicos. Essas condições elevam continuamente o mercado de sementes de vegetais da China à medida que o cultivo protegido se expande pelas prósperas províncias costeiras.

Expansão dos Canais de Venda de Sementes por Comércio Eletrônico

As vendas de sementes por meio de plataformas digitais cresceram 45% ano a ano em 2024, posicionando os mercados online como a rota de distribuição de crescimento mais acelerado. Códigos QR incorporados permitem que os agricultores verifiquem a autenticidade diretamente com os melhoristas, reduzindo a circulação de falsificações que anteriormente causava perdas agrícolas de RMB 1,2 bilhão (USD 168 milhões) anuais. O modelo de plataforma permite que as empresas de sementes coletem inteligência de mercado em tempo real sobre o desempenho de variedades e as preferências dos agricultores, acelerando a capacidade de resposta dos programas de melhoramento às demandas do mercado. O envio direto para as propriedades rurais reduz os custos de transação em 15-20%, tornando os híbridos de maior valor mais acessíveis e ampliando a base endereçável para o mercado de sementes de vegetais da China.

Diversificação da Dieta de Vegetais Entre os Consumidores da Geração Z

Os residentes urbanos com idades entre 18 e 35 anos aumentaram o consumo de vegetais em 28% entre 2022 e 2024, favorecendo novas cores, sabores e nutrição funcional. A demanda por cenouras roxas, acelga arco-íris e pimentões ricos em antioxidantes estimula os melhoristas a criar variedades visualmente marcantes e ricas em nutrientes. A tendência em direção à apresentação de alimentos adequada para redes sociais impulsiona a demanda por variedades visualmente distintas, permitindo que as empresas de sementes diferenciem produtos com base em características estéticas, e não apenas em produtividade ou resistência a doenças. Os consumidores preocupados com a saúde buscam cada vez mais vegetais com maior teor de antioxidantes, criando oportunidades para variedades biofortificadas desenvolvidas por meio de melhoramento convencional ou técnicas de edição genética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Circulação de sementes falsificadas | -1.3% | Cidades de nível 3 e nível 4 | Curto prazo (≤ 2 anos) |

| Surtos de doenças induzidos pelo clima | -1.1% | Nacional e maior risco nas províncias do sul | Médio prazo (2-4 anos) |

| Atrasos regulatórios para híbridos editados geneticamente | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Escassez de mão de obra agrícola | -0.9% | Regiões rurais, especialmente províncias do centro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Circulação de Sementes Falsificadas em Cidades de Nível 3

As autoridades policiais registraram mais de 200 casos de sementes falsificadas em 2024, com agricultores individuais perdendo de RMB 20.000 (USD 2.800) a RMB 45.000 (USD 6.300) por incidente. Modelos de negócios de aluguel de qualificações permitem que operadores inescrupulosos usem licenças de empresas legítimas para produção ilegal de sementes, complicando os esforços de fiscalização e a supervisão regulatória. As redes de distribuição rurais frequentemente carecem de instalações de armazenamento adequadas e infraestrutura de cadeia de frio, levando à degradação da qualidade das sementes que os agricultores podem atribuir ao desempenho da variedade, e não a problemas de manuseio. O problema afeta desproporcionalmente as sementes de vegetais devido aos valores unitários mais elevados e às características complexas de melhoramento que são difíceis de verificar pelos agricultores antes do plantio.

Surtos de Doenças Induzidos pelo Clima

As precipitações imprevisíveis e as oscilações de temperatura em 2024 impulsionaram epidemias de míldio e murcha bacteriana, reduzindo drasticamente as colheitas e elevando os preços dos vegetais em 40%. Os patógenos evoluem mais rapidamente sob estresse climático, erodindo os genes de resistência. As mudanças climáticas aceleram a evolução dos patógenos e os padrões de migração, tornando os genes de resistência existentes ineficazes e exigindo atualizações constantes nos programas de melhoramento para manter o desempenho das variedades. O impacto econômico vai além das perdas diretas de colheita e inclui o aumento da aplicação de pesticidas, a redução das colheitas comercializáveis e as preocupações dos consumidores com a segurança e a qualidade dos alimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Ampliam a Liderança com a Aceleração da P&D

As técnicas avançadas de melhoramento posicionam as variedades híbridas como a força dominante no mercado de sementes de vegetais da China, capturando 71,35% de participação de mercado em 2025, enquanto mantêm o maior impulso de crescimento a uma CAGR de 4,72% até 2031. A liderança do segmento decorre da superior consistência de produtividade, resistência a doenças e características de uniformidade que justificam preços premium para agricultores comerciais em busca de retornos previsíveis sobre o investimento. As aplicações de edição genética por CRISPR-Cas aceleram os cronogramas de desenvolvimento de híbridos, com instituições de pesquisa chinesas modificando com sucesso variedades de tomate para maior teor de licopeno e cultivares de brócolis com melhor tolerância ao calor. As variedades de polinização aberta e os derivados de híbridos ocupam os 28,65% restantes da participação de mercado, atendendo a agricultores sensíveis ao preço e sistemas de produção orgânica que proíbem o uso de tecnologia híbrida.

A lacuna tecnológica entre variedades híbridas e de polinização aberta continua se ampliando à medida que as empresas de melhoramento concentram investimentos em P&D em genética proprietária que gera fluxos de receita recorrentes por meio de compras anuais de sementes. As variedades híbridas demonstram vantagens de produtividade de 25-40% sobre as alternativas de polinização aberta em ensaios controlados, com desempenho particularmente forte em condições de estresse, incluindo seca, pressão de doenças e ambientes de cultivo subótimos. Os pequenos agricultores adotam cada vez mais sementes híbridas, apesar dos custos iniciais mais elevados, devido à maior confiabilidade das colheitas e à redução do risco de falha total da colheita. A aprovação regulatória de variedades editadas geneticamente em dezembro de 2024 cria oportunidades adicionais de diferenciação para os desenvolvedores de híbridos, enquanto as variedades de polinização aberta permanecem limitadas a melhorias por meio do melhoramento convencional.

Por Mecanismo de Cultivo: Os Sistemas Protegidos Impulsionam a Demanda por Sementes Premium

O cultivo a céu aberto mantém a maior participação de mercado de 82,25% em 2025 por meio de vantagens de custo e adequação para a produção de vegetais de commodities, embora as taxas de crescimento fiquem abaixo com uma CAGR de 4,08%, pois os agricultores enfrentam pressão crescente decorrente da variabilidade climática e das restrições de mão de obra. Os sistemas protegidos comandam prêmios de preço de 40-60% para seus produtos, justificando custos de sementes mais elevados e permitindo que os agricultores invistam em variedades premium com características aprimoradas. Os impactos das mudanças climáticas impulsionam a adoção adicional do cultivo protegido como seguro contra eventos climáticos extremos que podem destruir colheitas inteiras a céu aberto. A integração tecnológica inclui equipamentos automatizados de semeadura, transplantio e colheita que requerem germinação uniforme de sementes e características das plantas, favorecendo variedades híbridas em detrimento das sementes tradicionais de polinização aberta.

O cultivo protegido emerge como o segmento de crescimento mais acelerado a uma CAGR de 6,98% até 2031, apesar de representar apenas 17,75% da participação de mercado em 2025, refletindo a economia dos sistemas de produção intensiva que otimizam a utilização da terra e prolongam as estações de cultivo. Os sistemas de estufas e túneis permitem a produção de vegetais durante todo o ano com 2-3 ciclos de colheita anuais em comparação com colheitas únicas em sistemas a céu aberto, criando demanda por variedades de sementes especializadas adaptadas a ambientes controlados. A região do Delta do Rio Yangtzé lidera a adoção do cultivo protegido com mais de 400.000 hectares cobertos, utilizando sensores de IoT, irrigação automatizada e sistemas de controle climático que requerem sementes otimizadas para condições de cultivo artificiais.

Por Família de Culturas: As Solanáceas Mantêm o Comando Enquanto a Diversidade Cresce

As variedades de Solanáceas, dominadas pela produção de tomate, mantêm a liderança de mercado com 35,05% de participação em 2025, beneficiando-se do forte consumo doméstico e da demanda de exportação por produtos processados. Os programas de melhoramento de tomate concentram-se no desenvolvimento de variedades com maior vida útil pós-colheita, características de processamento aprimoradas e resistência a doenças virais emergentes que ameaçam a estabilidade da produção. A preferência dos consumidores chineses por tomates frescos em aplicações culinárias sustenta o crescimento contínuo da demanda, enquanto as empresas de processamento de alimentos requerem variedades específicas com alto teor de sólidos e características de maturação uniforme para a produção de molhos e pastas. As variedades de pimenta e berinjela dentro da família das Solanáceas atendem a segmentos de mercado especializados com perfis de sabor distintos e aplicações culinárias que resistem à substituição por outras famílias de culturas.

Os vegetais não classificados representam o segmento de crescimento mais acelerado a uma CAGR de 5,55% até 2031, impulsionados pela diversificação dos consumidores em direção a culturas especializadas, incluindo aspargos, alface e folhas verdes exóticas que comandam preços premium nos mercados urbanos. Esta categoria se beneficia das preferências alimentares da Geração Z por nutrição à base de plantas e ingredientes visualmente atraentes que aprimoram a apresentação de alimentos nas redes sociais. Brássicas, Cucurbitáceas e Raízes e Bulbos mantêm posições de mercado estáveis com taxas de crescimento alinhadas à expansão geral do mercado, atendendo a padrões de consumo estabelecidos e métodos de culinária tradicionais. O Ministério da Agricultura e Assuntos Rurais promove a diversificação de culturas por meio de programas de suporte técnico que incentivam os agricultores a experimentar variedades não tradicionais, apoiando o crescimento dos segmentos de vegetais não classificados.

Análise Geográfica

A especialização regional molda o mercado de sementes de vegetais da China. O Delta do Rio Yangtzé fornece mais de 35% da capacidade nacional de estufas, impulsionando a adoção de sementes avançadas para ambientes controlados. A Província de Shandong contribui com 28% da produção total de sementes, beneficiando-se de centros de melhoramento de longa data e corredores logísticos orientados para exportação.

As províncias do sul — Guangdong, Fujian e Hainan — aproveitam os climas tropicais para a multiplicação de sementes durante todo o ano. O polo de Nanfan em Hainan, sozinho, permite dois a três ciclos de melhoramento anualmente, acelerando a rotatividade de produtos. Os cinturões do norte, como Hebei e Henan, priorizam a produção mecanizada em larga escala, selecionando variedades compatíveis com colheitadeiras automatizadas.

As regiões ocidentais permanecem incipientes, mas recebem melhorias de infraestrutura que gradualmente estimularão a demanda por sementes à medida que o acesso à cadeia de frio melhora. A distribuição do risco climático também varia: tufões pressionam o sul, enquanto as zonas do norte ganham estações estendidas, reformulando as prioridades de características que os melhoristas buscam em todo o mercado de sementes de vegetais da China.

Cenário Competitivo

O mercado de sementes de vegetais da China apresenta fragmentação, com as 5 principais empresas controlando uma participação combinada de mercado limitada, criando oportunidades tanto para estratégias de consolidação quanto de especialização em nichos. A concentração de mercado permanece limitada devido à diversidade de requisitos das culturas, às preferências regionais e à complexidade técnica de desenvolver variedades adaptadas às variadas condições climáticas da China. Players internacionais como Syngenta Group aproveitam a expertise global em melhoramento e as redes de distribuição estabelecidas para manter a liderança de mercado, enquanto empresas domésticas capitalizam o conhecimento do mercado local e o suporte governamental para o desenvolvimento de sementes nacionais.

A dinâmica competitiva favorece cada vez mais empresas com programas de melhoramento integrados que combinam técnicas convencionais com aplicações de biotecnologia, particularmente capacidades de edição genética por CRISPR que aceleram o desenvolvimento de variedades. A adoção de tecnologia serve como o principal fator de diferenciação, com as empresas líderes investindo fortemente em plataformas de agricultura digital, técnicas de melhoramento de precisão e capacidades de análise de dados que aprimoram os relacionamentos com os agricultores e a capacidade de resposta ao mercado. A aprovação do Beijing Dabeinong Technology para variedades editadas geneticamente em dezembro de 2024 demonstra como as capacidades de conformidade regulatória criam vantagens competitivas nas aplicações de biotecnologia do Ministério da Agricultura e Assuntos Rurais.

Existem oportunidades em espaços em branco em segmentos de culturas especializadas, onde as preferências dos consumidores impulsionam a demanda por variedades únicas que comandam preços premium, incluindo tomates patrimoniais, pimentões exóticos e vegetais com nutrição aprimorada. Os disruptores emergentes concentram-se em modelos de venda direta ao agricultor por meio de plataformas de comércio eletrônico que contornam as redes de distribuidores tradicionais e oferecem melhores margens tanto para as empresas de sementes quanto para os agricultores. As políticas de desenvolvimento do setor de sementes do Ministério da Agricultura e Assuntos Rurais favorecem empresas que demonstram inovação tecnológica e capacidades de melhoramento doméstico, influenciando o posicionamento competitivo e as oportunidades de acesso ao mercado.

Líderes do Setor de Sementes de Vegetais da China

Syngenta Group

Hefei Fengle Seed Industry

Yuan Longping High-Tech Agriculture (CITIC Agri Fund)

Groupe Limagrain

Takii & Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Mitsui & Co. adquiriu uma participação de 34% na Tianjin Derit Seeds, uma empresa chinesa que desenvolve e comercializa sementes híbridas de vegetais. Este investimento está alinhado com a expansão da Mitsui & Co. no mercado de insumos agrícolas asiáticos e reforça sua estratégia de negócios internacionais de sementes.

- Março de 2025: A Federação Internacional de Sementes (ISF) no Congresso de Sementes da China 2025 concentrou-se no fortalecimento de parcerias com partes interessadas chinesas em inovação de melhoramento vegetal, tecnologia de sementes e intercâmbio de germoplasma. O congresso demonstrou o compromisso da China em fortalecer seu setor doméstico de sementes, incluindo o segmento de vegetais, por meio de cooperação internacional e harmonização regulatória.

- Fevereiro de 2024: Shouguang, conhecida como a "capital dos vegetais" da China, está fortalecendo seus programas domésticos de melhoramento de sementes de vegetais para diminuir a dependência de variedades importadas. A região atualmente produz mais de 260 variedades de vegetais e distribui sementes para mais de 20 províncias chinesas.

Escopo do Relatório do Mercado de Sementes de Vegetais da China

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Cultivo a Céu Aberto, Cultivo Protegido são cobertos como segmentos por Mecanismo de Cultivo. Brássicas, Cucurbitáceas, Raízes e Bulbos, Solanáceas, Vegetais Não Classificados são cobertos como segmentos por Família de Culturas.| Híbridos |

| Variedades de Polinização Aberta e Derivados de Híbridos |

| Cultivo a Céu Aberto |

| Cultivo Protegido |

| Brássicas | Repolho |

| Cenoura | |

| Couve-flor e Brócolis | |

| Outras Brássicas | |

| Cucurbitáceas | Pepino e Cornichão |

| Abóbora e Moranga | |

| Outras Cucurbitáceas | |

| Raízes e Bulbos | Alho |

| Cebola | |

| Batata | |

| Outras Raízes e Bulbos | |

| Solanáceas | Pimenta |

| Berinjela | |

| Tomate | |

| Outras Solanáceas | |

| Vegetais Não Classificados | Aspargo |

| Alface | |

| Ervilhas | |

| Espinafre | |

| Outros Vegetais Não Classificados |

| Tecnologia de Melhoramento | Híbridos | |

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Mecanismo de Cultivo | Cultivo a Céu Aberto | |

| Cultivo Protegido | ||

| Família de Culturas | Brássicas | Repolho |

| Cenoura | ||

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Cornichão | |

| Abóbora e Moranga | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Vegetais Não Classificados | Aspargo | |

| Alface | ||

| Ervilhas | ||

| Espinafre | ||

| Outros Vegetais Não Classificados | ||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. Sementes guardadas nas propriedades, que não são comercialmente rotuladas, estão excluídas do escopo, embora uma pequena porcentagem de sementes guardadas nas propriedades seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercialmente vendidas no mercado.

- Área de Cultivo - Ao calcular a área cultivada sob diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), esta inclui a área total cultivada sob uma cultura específica ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é a porcentagem de área semeada em relação à área total da cultura plantada na estação usando sementes certificadas/de qualidade em vez das sementes guardadas na propriedade.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo a céu aberto usando cobertura plástica do solo está excluído desta definição e é incluído sob cultivo a céu aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Campo | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas fibrosas como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjelas e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem Pepino e Cornichão, Abóbora e Moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilhas, espinafre e outros. |

| Semente Híbrida | É a semente de primeira geração produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de insumos e/ou produtos desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras Solanáceas incluem pimentões e outros tipos de pimentas com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem cabaças (cabaça-de-garrafa, melão-de-são-caetano, bucha, cabaça-cobra e outros). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, semente de alpista, triticale, aveia, miletos e centeio. |

| Outras Culturas Fibrosas | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outros forrageiros incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Guandu, lentilhas, favas e feijão-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas em outros vegetais não classificados incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura