Tamanho e Participação do Mercado de Dispositivos de Ultrassom da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 776.19 Milhões de dólares |

| Tamanho do Mercado (2030) | 998.37 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom da China por Mordor Intelligence

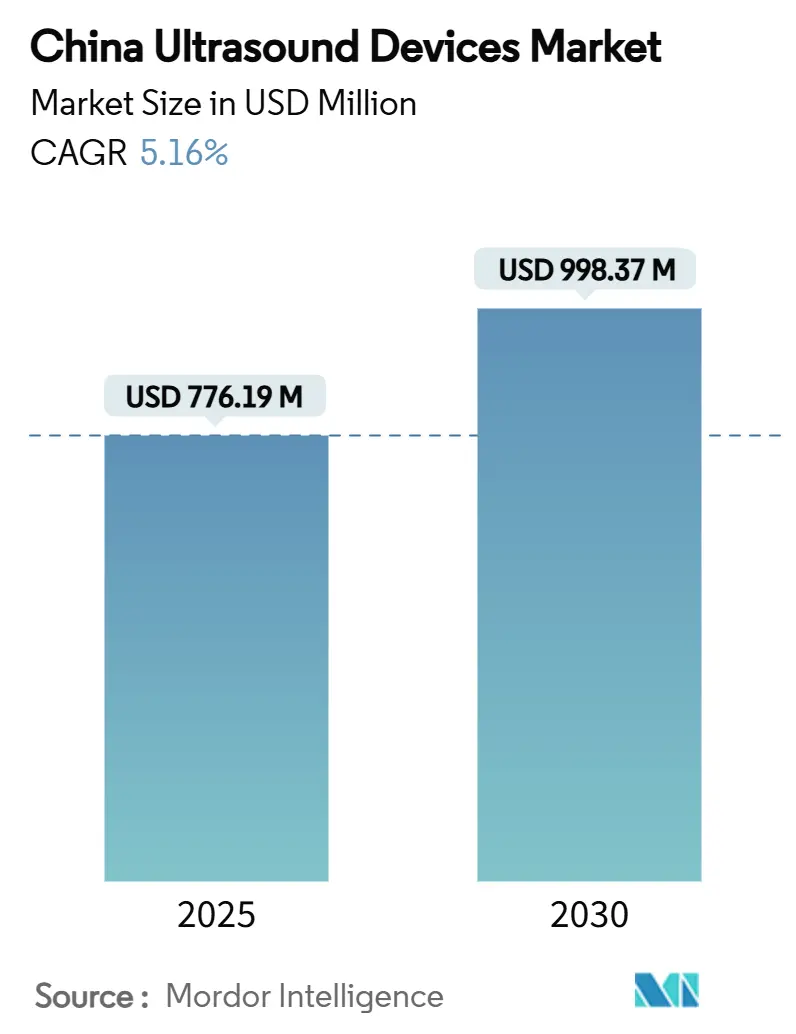

O tamanho do Mercado de Dispositivos de Ultrassom da China é estimado em USD 776,19 milhões em 2025 e deve alcançar USD 998,37 milhões até 2030, a um CAGR de 5,16% durante o período de previsão (2025-2030).

A crescente prevalência de doenças crônicas, as atualizações de equipamentos de imagem financiadas pelo governo e a regra obrigatória de conteúdo local de ≥85% estão fortalecendo a capacidade de fabricação doméstica. Ao mesmo tempo, a adoção no ponto de atendimento, as rápidas aprovações de IA e os gastos sustentados com saúde rural continuam a ampliar o alcance clínico do mercado de dispositivos de ultrassom da China. A erosão de preços desencadeada pela aquisição baseada em volume e a vigilância pós-comercialização mais rigorosa atuam como freios às margens, mas fornecedores bem capitalizados estão explorando oportunidades de aquisição e parceria para garantir crescimento de longo prazo. O posicionamento competitivo agora depende de ferramentas de fluxo de trabalho orientadas por IA, contratos de serviço integrados e da capacidade de localizar a produção enquanto atende aos padrões evolutivos da NMPA.

Principais Conclusões do Relatório

- Por tecnologia, os equipamentos 3D e 4D lideraram com 39,33% da participação do mercado de dispositivos de ultrassom da China em 2024, enquanto o ultrassom focado de alta intensidade deve expandir a um CAGR de 6,68% até 2030.

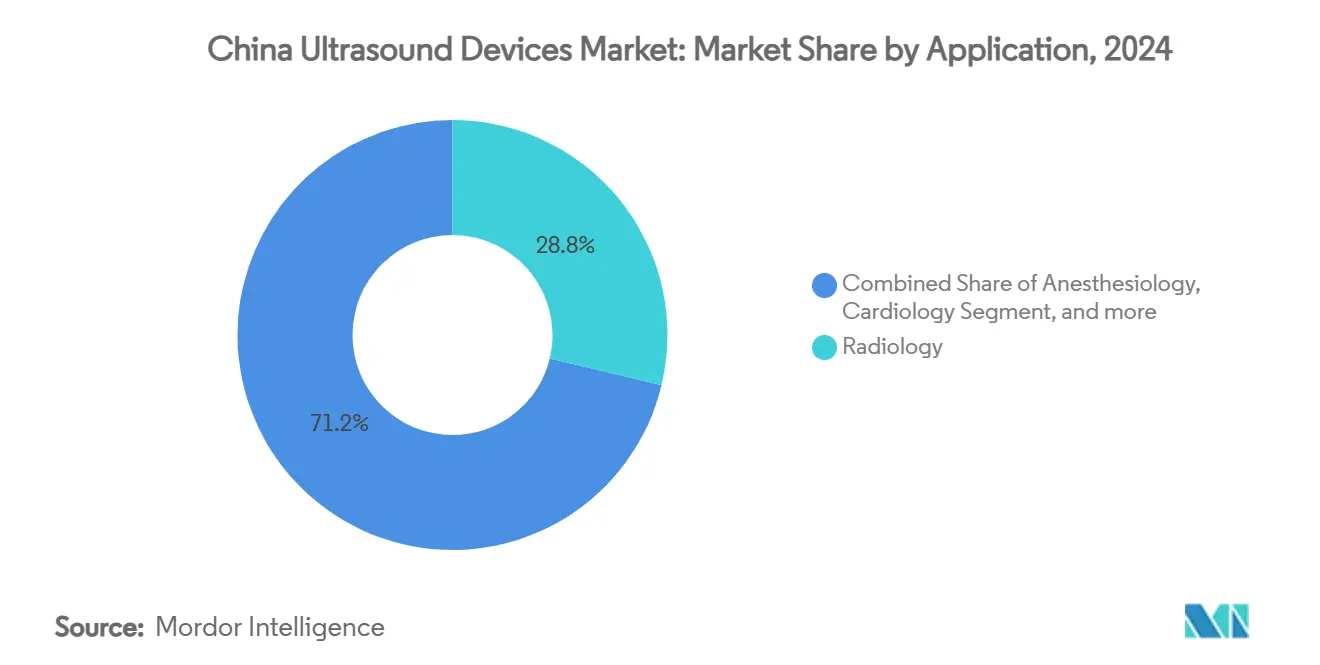

- Por aplicação, a radiologia representou 28,76% do tamanho do mercado de dispositivos de ultrassom da China em 2024, e os cuidados intensivos avançam a um CAGR de 7,31% até 2030.

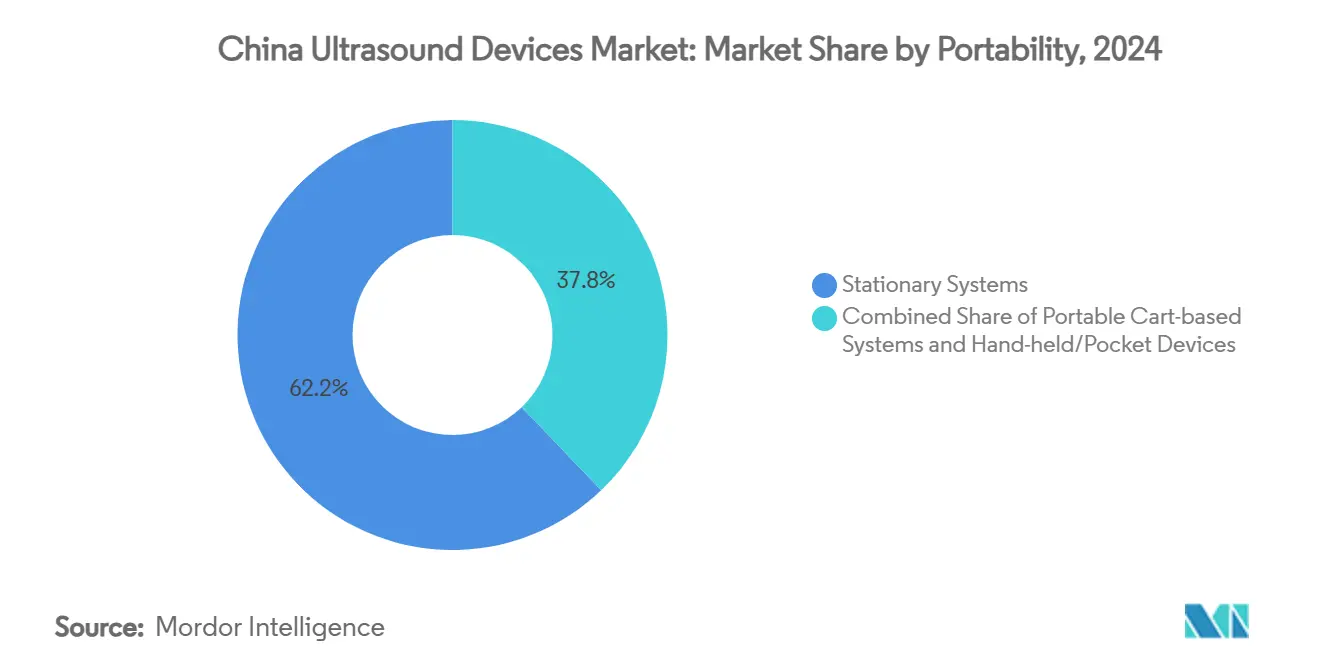

- Por portabilidade, os sistemas estacionários comandaram 62,16% da participação de receita do mercado de dispositivos de ultrassom da China em 2024, enquanto os dispositivos portáteis de mão registram o CAGR mais rápido de 9,11% até 2030.

- Por usuário final, os hospitais representaram 48,25% do tamanho do mercado de dispositivos de ultrassom da China em 2024, enquanto os centros ambulatoriais e de atendimento diurno registram um CAGR de 8,37% até 2030.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e do Estilo de Vida | +1.2% | Nacional, com maior concentração em áreas urbanas | Longo prazo (≥ 4 anos) |

| Atualizações de Equipamentos de Imagem Financiadas pelo Governo | +0.9% | Nacional, com foco prioritário em hospitais de condado e áreas rurais | Médio prazo (2-4 anos) |

| Adoção Rápida de Ultrassom Portátil e de Ponto de Atendimento | +0.8% | Nacional, com adoção inicial em cidades de primeiro nível expandindo-se para níveis inferiores | Curto prazo (≤ 2 anos) |

| Reconstrução de Imagem Habilitada por IA e Automação de Fluxo de Trabalho | +0.7% | Nacional, com concentração nos principais centros médicos | Médio prazo (2-4 anos) |

| Política Obrigatória de Conteúdo Local ≥85% Favorecendo Fabricantes Domésticos | +0.6% | Política nacional com implementação uniforme | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Saúde | +0.5% | Nacional, com ênfase nas regiões ocidental e central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e do Estilo de Vida

Espera-se que a população da China com idade ≥65 anos atinja 400 milhões até 2050, impulsionando a demanda por ultrassom em cardiologia, oncologia e gestão do diabetes. Os gastos per capita com saúde variaram de RMB 460,1 no Tibete a RMB 3.274,5 em Pequim em 2024, ilustrando as lacunas regionais abordadas pelo plano Healthy China 2030, que limita os custos diretos ao paciente em 25%.[1]Comissão Nacional de Saúde, "Anuário Estatístico de Saúde da China 2025," nhc.gov.cn Os planejadores hospitalares agora preferem consoles de alto rendimento que preservam a qualidade da imagem sob cargas de trabalho mais pesadas. O tele-ultrassom, apoiado por projetos-piloto de 5G, demonstrou eficácia para diagnósticos remotos em hospitais de condado.[2]Frontiers in Public Health, "Ultrassom Assistido por Robô Baseado em 5G na China Rural," frontiersin.org A mudança demográfica garante uma carga de casos duradoura para o mercado de dispositivos de ultrassom da China, levando os fabricantes a integrar ergonomia e triagem por IA que reduzem os tempos de exame.

Atualizações de Equipamentos de Imagem Financiadas pelo Governo

Subsídios centrais apoiam ciclos de substituição de ultrassom em 2.000 hospitais de condado, priorizando fabricantes locais nas adjudicações de licitações.[3]Administração Nacional de Seguridade de Saúde, "Atualização de Aquisição Baseada em Volume 2024," nhsa.gov.cn A Comissão Nacional de Saúde também financiou 14 projetos de repositório de dados de imagem médica para melhorar o treinamento de algoritmos. As províncias ocidentais e centrais recebem orçamentos de capital preferenciais, incentivando os hospitais a adquirir plataformas modulares que reduzem os custos ao longo da vida útil. As equipes de aquisição agora exigem contratos de serviço agrupados que incluam atualizações de software, o que direciona os compradores para sistemas escaláveis. Esses fatores proporcionam ventos favoráveis para o mercado de dispositivos de ultrassom da China, especialmente para fornecedores que oferecem instalações de fabricação local.

Adoção Rápida de Ultrassom Portátil e de Ponto de Atendimento

A pandemia destacou os benefícios de controle de infecção dos scanners portáteis de mão, que realizaram exames pulmonares e abdominais em enfermarias de isolamento usando o protocolo BLUE. A Missão Harmony demonstrou a durabilidade dos dispositivos portáteis com 3.126 exames em locais remotos a bordo do navio hospital Peace Ark do EPL (N). Os médicos de emergência agora dependem de sondas sem fio que se conectam a smartphones para reduzir os tempos de triagem. As redes provinciais de trauma estão equipando ambulâncias com dispositivos de bolso, expandindo o mercado de dispositivos de ultrassom da China além das paredes dos hospitais. Os fabricantes atendem a essa necessidade com modelos robustos e eficientes em termos de bateria e plataformas de nuvem complementares para arquivamento de imagens.

Reconstrução de Imagem Habilitada por IA e Automação de Fluxo de Trabalho

A NMPA aprovou 70 produtos de IA para imagem até 2024, e a Sociedade Chinesa de Radiologia formou um subgrupo de IA para formalizar os caminhos de adoção. Nos departamentos de ultrassom, a proporção médico-paciente caiu de 1,05:10.000 em 2017 para 0,96:10.000 em 2024, impulsionando a assistência algorítmica. Soluções como o fluxo de trabalho Dr.J para câncer de mama permitem que enfermeiros capturem exames padronizados, reduzindo as barreiras de habilidade. Braços robóticos melhoram ainda mais a reprodutibilidade e a qualidade dos conjuntos de dados para treinamento de IA. Como resultado, o tempo de retorno diagnóstico diminui, tornando a IA um elemento central do mercado de dispositivos de ultrassom da China.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos de Aprovação da CFDA e Rigorização da Vigilância Pós-Comercialização | -0.8% | Nacional, afetando todos os fabricantes igualmente | Curto prazo (≤ 2 anos) |

| Cortes de Preços Impulsionados por OPG Comprimindo as Margens dos Fabricantes | -1.1% | Nacional, com intensidade variável por província | Médio prazo (2-4 anos) |

| Alto Custo das Plataformas Premium 3D/4D e CEUS | -0.6% | Nacional, com maior impacto em cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Escassez de Sonografistas Qualificados em Cidades de Nível Inferior | -0.7% | Regiões central e ocidental, áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de Aprovação da CFDA e Rigorização da Vigilância Pós-Comercialização

Os registros de Classe II agora têm uma média de 155 dias úteis e USD 28.850 em taxas, enquanto os processos de Classe III se aproximam de 185 dias, aumentando os custos de conformidade. A atualização do Catálogo de Normas de 2024 exige dados clínicos obtidos no país, estendendo os prazos dos projetos-piloto. A supervisão pós-comercialização exige rastreamento em tempo real de eventos adversos, levando os fabricantes a investir em sistemas de vigilância digital. Embora existam revisões por "canal verde" para dispositivos inovadores, empresas menores carecem de recursos para aproveitá-las, moderando o impulso à inovação no mercado de dispositivos de ultrassom da China.

Cortes de Preços por Organizações de Compras em Grupo

As licitações centralizadas por volume reduziram quase 70% dos preços medianos de consumíveis de alto valor e mais de 60% na licitação-piloto de dispositivos de Xangai. Uma dinâmica de monopsônio força os fabricantes a revisar as estruturas de custos e a transferir o engajamento dos clínicos para os departamentos de aquisição. Os fornecedores domésticos, apoiados por créditos fiscais e incentivos fundiários, têm vantagem na pontuação das licitações, comprimindo ainda mais as margens das multinacionais. As empresas agora precisam agrupar garantias de serviço e complementos de IA para defender os preços no mercado de dispositivos de ultrassom da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Cuidados Intensivos Impulsionam o Crescimento Especializado

A radiologia reteve 28,76% da participação do mercado de dispositivos de ultrassom da China em 2024, sustentada por seu papel central nos fluxos de diagnóstico abrangentes. Consoles portáteis equipados com quantificação de lesões por IA permitem que as unidades de radiologia lidem com volumes crescentes de triagem de doenças crônicas de forma eficiente. Os cuidados intensivos registraram um CAGR de 7,31%, impulsionados pela adoção de ecocardiografia à beira do leito e protocolos pulmonares por intensivistas durante o manejo ventilatório. As aplicações de cardiologia se beneficiam da imagem de deformação 3D que orienta procedimentos transcateter, enquanto a ginecologia/obstetrícia mantém demanda estável por meio da triagem pré-natal universal.

O tamanho do mercado de dispositivos de ultrassom da China atribuível aos cuidados intensivos reflete a expansão dos orçamentos dos departamentos de emergência e o reembolso de exames no ponto de atendimento. Os segmentos musculoesquelético e urológico também crescem à medida que clínicas de lesões esportivas e centros de nefrologia digitalizam registros para análise por IA. As diretrizes nacionais de prática clínica agora listam o ultrassom como primeira linha para avaliação de trombose venosa profunda, aumentando a carga de trabalho vascular. Em todas as aplicações, os fornecedores localizam as interfaces de usuário em mandarim e dialetos regionais para reduzir os tempos de treinamento.

Por Tecnologia: A Inovação em HIFU Remodela os Paradigmas de Tratamento

As plataformas 3D e 4D detêm 39,33% do mercado de dispositivos de ultrassom da China, enquanto o ultrassom focado de alta intensidade (HIFU) registra o CAGR mais rápido de 6,68%, à medida que empresas chinesas ampliam as terapias não invasivas de oncologia e fibromas. Os volumes de tratamento triplicaram entre 2018 e 2024 em centros de oncologia terciários, onde o HIFU reduz o tempo de internação e o risco de infecção. O tamanho do mercado de dispositivos de ultrassom da China para unidades 3D e 4D foi impulsionado pela triagem de anomalias fetais e pelo planejamento de reparos valvares.

Os módulos Doppler aprimorados por IA agora classificam automaticamente estenoses e geram relatórios vasculares estruturados, reduzindo os tempos de exame em 30%. Enquanto isso, os sistemas 2D permanecem relevantes em clínicas rurais devido à acessibilidade, especialmente quando agrupados com assinaturas de PACS em nuvem. As arquiteturas definidas por software permitem que os hospitais desbloqueiem o ultrassom com contraste (CEUS) por meio de chaves de licença em vez de substituições de hardware, estendendo a vida útil dos ativos e suavizando a alocação de capital no mercado de dispositivos de ultrassom da China.

Por Portabilidade: A Revolução dos Dispositivos Portáteis de Mão Transforma a Prestação de Cuidados

Os consoles estacionários representaram 62,16% da receita do mercado de dispositivos de ultrassom da China em 2024, mantendo a primazia em laboratórios de cateterismo cardíaco e suítes de oncologia, onde a fidelidade da imagem é primordial. No entanto, os scanners portáteis de mão exibiram um CAGR de 9,11%, impulsionados pela conectividade com smartphones e pela criptografia empresarial que satisfaz as regras de cibersegurança hospitalar.

As unidades móveis em carrinho ocupam o meio-termo, com designs de carrinho com baterias para rondas nas enfermarias. Paramédicos de campo e centros de telemedicina em Xinjiang agora implantam sondas de bolso conectadas via 5G a especialistas urbanos, ampliando o alcance clínico. Lojas de aplicativos proprietárias hospedam plugins de IA para volume vesical e orientação de bloqueio nervoso, apoiando os departamentos de anestesia. Coletivamente, as inovações em portabilidade diversificam o mercado de dispositivos de ultrassom da China e reforçam sua resiliência frente aos ciclos de aquisição.

Por Usuário Final: A Expansão do Atendimento Ambulatorial Acelera

Os hospitais detinham 48,25% do tamanho do mercado de dispositivos de ultrassom da China em 2024, refletindo sua concentração de casos de alta complexidade e capacidade de financiamento. No entanto, os centros ambulatoriais e de atendimento diurno registraram um CAGR de 8,37%, à medida que as reformas de pagamento direcionaram cirurgias eletivas para ambientes ambulatoriais. As redes de diagnóstico por imagem agora adquirem scanners de médio porte em grandes quantidades, aproveitando economias de escala.

As clínicas de atenção primária integram dispositivos portáteis de mão para confirmar cálculos biliares ou viabilidade obstétrica, evitando encaminhamentos onerosos. As atualizações de hospitais de condado apoiadas pelo governo fomentam sistemas de encaminhamento em camadas, nos quais as unidades de nível inferior realizam exames preliminares e transmitem imagens para níveis superiores. Essa redistribuição dos pontos de serviço sustenta a demanda por equipamentos em todos os níveis do mercado de dispositivos de ultrassom da China.

Análise Geográfica

Municípios orientais como Pequim, Xangai e Guangdong concentram a maioria das instalações de alto padrão, impulsionados pelos gastos per capita com saúde de RMB 3.274,5 em Pequim versus RMB 460,1 no Tibete. Os centros terciários adquirem consoles 3D/4D com módulos de triagem fetal por IA, impulsionando o crescimento premium no mercado de dispositivos de ultrassom da China. O número de hospitais de Classe III-A aumentou de 647 em 2006 para 1.580 em 2024, mas a distribuição permanece desigual, levando as políticas a reequilibrar os recursos.

As províncias centrais recebem maiores subsídios para equipamentos de capital, estimulando a aquisição de sistemas modulares de médio porte que podem ser atualizados para CEUS por meio de desbloqueios de software. As regiões ocidentais, priorizando iniciativas materno-infantis, preferem sondas portáteis compatíveis com teleconsulta. Os dados de Guangxi mostram ativos de imagem concentrados em Nanning, Guilin e Liuzhou, deixando os condados rurais dependentes de clínicas itinerantes.

Os projetos-piloto de tele-ultrassom usando braços robóticos e conexões 5G conectam as clínicas municipais de Sichuan com radiologistas de Chengdu, reduzindo os atrasos diagnósticos. O suporte de decisão por IA compensa as deficiências de habilidades, aumentando a confiança nos exames em instalações com falta de pessoal. À medida que os orçamentos provinciais crescem, o mercado de dispositivos de ultrassom da China encontra novas oportunidades para consoles de nível básico prontos para IA que reduzem as lacunas de atendimento entre áreas urbanas e rurais.

Cenário Competitivo

Os fabricantes domésticos expandiram seu diagnóstico, impulsionados pelo mandato de conteúdo local de ≥85%. A Mindray estabeleceu um marco regulatório em 2024 quando seu Resona 7 obteve a certificação EU MDR, sendo a primeira plataforma de ultrassom chinesa a fazê-lo. A concentração do mercado se intensificou após a aquisição baseada em volume ter reduzido os preços médios de stents coronários em 93% e pressionado os fornecedores de dispositivos a racionalizar a distribuição.

As empresas internacionais enfrentam concorrência direta de linhas de produção localizadas e incentivos provinciais que favorecem as licitações domésticas. Em resposta, várias multinacionais firmaram acordos de transferência de tecnologia com empresas estatais para garantir elegibilidade em licitações. A diferenciação de produtos agora gira em torno de ergonomia orientada por IA e diagnósticos de serviço remoto que minimizam o tempo de inatividade.

A terapia por ultrassom focado permanece um segmento de espaço em branco, com a Chongqing Haifu exportando sistemas para 30 países e expandindo as instalações domésticas em centros de oncologia. Startups de ultrassom robótico atraem capital de risco ao automatizar exames obstétricos, uma abordagem que poderia perturbar a demanda por consoles de médio porte. No geral, fusões e aquisições estratégicas e joint ventures moldam a hierarquia no mercado de dispositivos de ultrassom da China.

Líderes do Setor de Dispositivos de Ultrassom da China

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Conselho de Estado emitiu diretrizes abrangentes de reforma para a regulamentação de medicamentos e dispositivos médicos, visando o estabelecimento de um marco regulatório modernizado até 2027, com processos de revisão aprimorados para dispositivos inovadores e melhor suporte para atividades de P&D

- Outubro de 2024: A GE Healthcare assinou um acordo de cooperação para estabelecer sua sede de ultrassom para a Grande China no Distrito Novo de Wuxi, aprimorando as capacidades de inovação e pesquisa com um ecossistema abrangente de negócios de ultrassom, incluindo centro de inovação, centro de serviços e centro de experiência do cliente

Escopo do Relatório do Mercado de Dispositivos de Ultrassom da China

A sonografia, outro nome para a ultrassonografia diagnóstica, é um método de imagem que cria imagens de várias estruturas corporais usando ondas sonoras de alta frequência. Elas são usadas para avaliar uma variedade de distúrbios relacionados ao fígado, rins e outras condições abdominais. Também são amplamente utilizadas para tratar doenças crônicas, que incluem enfermidades como diabetes, asma, câncer e doenças cardíacas.

O mercado de dispositivos de ultrassom da China é segmentado por aplicação, tecnologia e tipo. Por aplicação, o mercado é segmentado em anestesiologia, cardiologia, ginecologia/obstetrícia, musculoesquelético, radiologia, cuidados intensivos e outras aplicações. Por tecnologia, o mercado é segmentado em imagem de ultrassom 2D, imagem de ultrassom 3D e 4D, imagem Doppler e ultrassom focado de alta intensidade. Por tipo, o mercado é segmentado em ultrassom estacionário e ultrassom portátil. O relatório oferece o valor (em USD) para todos os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Ginecologia / Obstetrícia |

| Musculoesquelético |

| Radiologia |

| Cuidados Intensivos |

| Urologia |

| Vascular |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focado de Alta Intensidade |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis em Carrinho |

| Dispositivos Portáteis de Mão / Bolso |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros Ambulatoriais e de Atendimento Diurno |

| Outros Usuários Finais |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia / Obstetrícia | |

| Musculoesquelético | |

| Radiologia | |

| Cuidados Intensivos | |

| Urologia | |

| Vascular | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focado de Alta Intensidade | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis em Carrinho | |

| Dispositivos Portáteis de Mão / Bolso | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Centros Ambulatoriais e de Atendimento Diurno | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de ultrassom da China em 2025?

O tamanho do mercado de dispositivos de ultrassom da China é de USD 776,19 milhões em 2025.

Qual é o CAGR previsto para equipamentos de ultrassom da China até 2030?

O mercado deve crescer a um CAGR de 5,16% de 2025 a 2030.

Qual segmento de tecnologia está se expandindo mais rapidamente?

O ultrassom focado de alta intensidade registra o maior CAGR de 6,68% até 2030.

Por que os scanners portáteis de mão estão ganhando popularidade?

Os dispositivos portáteis de mão oferecem benefícios de controle de infecção, conectividade com smartphones e melhoram o diagnóstico à beira do leito, sustentando um CAGR de 9,11%.

Como as aquisições baseadas em volume impactam os preços?

As licitações centralizadas reduziram os preços de dispositivos relacionados ao ultrassom em até 60%, pressionando as margens dos fabricantes, mas ampliando o acesso.

Quais regiões apresentam potencial de crescimento inexplorado?

As províncias central e ocidental, onde as atualizações de infraestrutura e os projetos-piloto de tele-ultrassom atendem populações carentes, representam corredores de alto crescimento.

Página atualizada pela última vez em: