Tamanho e Participação do Mercado de Serviços de Alimentação da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

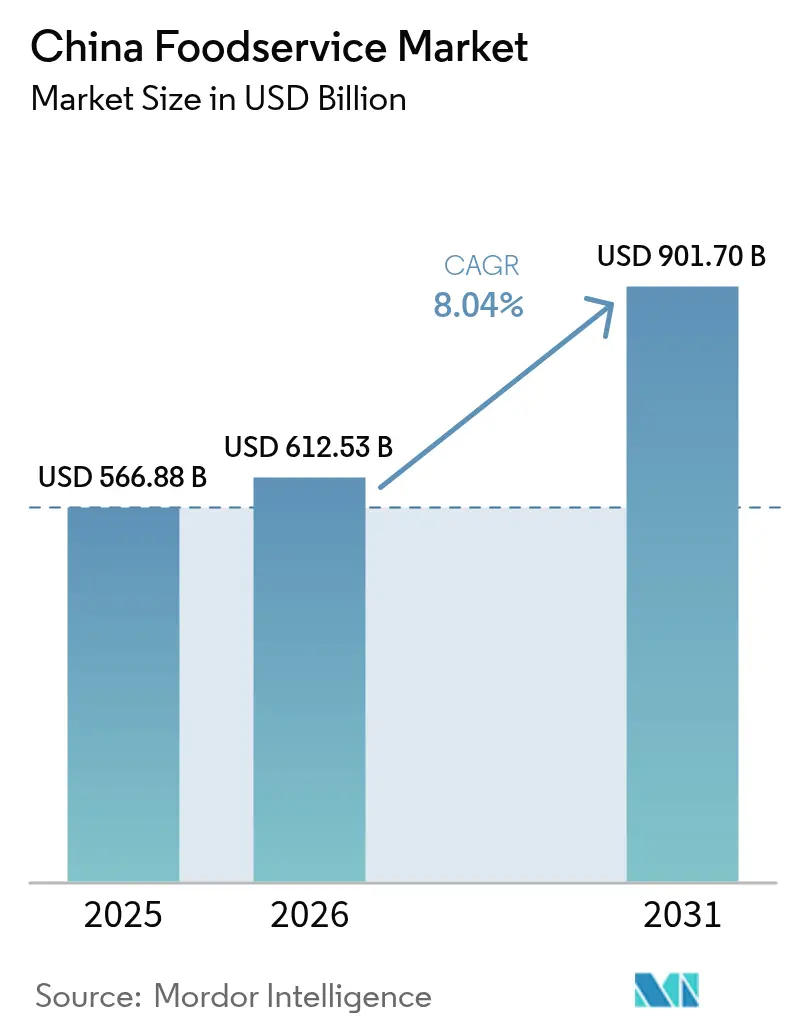

| Tamanho do mercado no ano base (2025) | 566.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 612.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 901.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Alimentação da China por Mordor Intelligence

O tamanho do mercado de serviços de alimentação chinês é registrado em USD 566,88 bilhões em 2025 e está projetado para USD 612,53 bilhões em 2026, com expectativa de atingir USD 901,70 bilhões até 2031 a um CAGR de 8,04% no período 2026-2031. A forte demanda reprimida por refeições fora de casa, a rápida expansão de formatos de serviço rápido nativos digitais e o aumento da renda disponível em cidades de médio porte estão reforçando a trajetória de crescimento do mercado de serviços de alimentação chinês. A maior adoção de cardápios à base de plantas por marcas globais e domésticas está ampliando as opções dos consumidores e elevando o gasto médio. Os operadores estão integrando robótica de cozinha, previsão de demanda baseada em IA e pedidos sem caixa para aumentar o fluxo durante os períodos de pico, ao mesmo tempo em que mitigam os crescentes custos de mão de obra. Em paralelo, o boom das cozinhas virtuais está permitindo que as redes testem novos conceitos com menor desembolso de capital e acelerem os tempos de entrega. A intensidade competitiva permanece moderada porque os estabelecimentos independentes ainda dominam o fluxo de clientes em clusters residenciais, embora as redes de marcas continuem a capturar gastos em shoppings e centros de transporte.

Principais Conclusões do Relatório

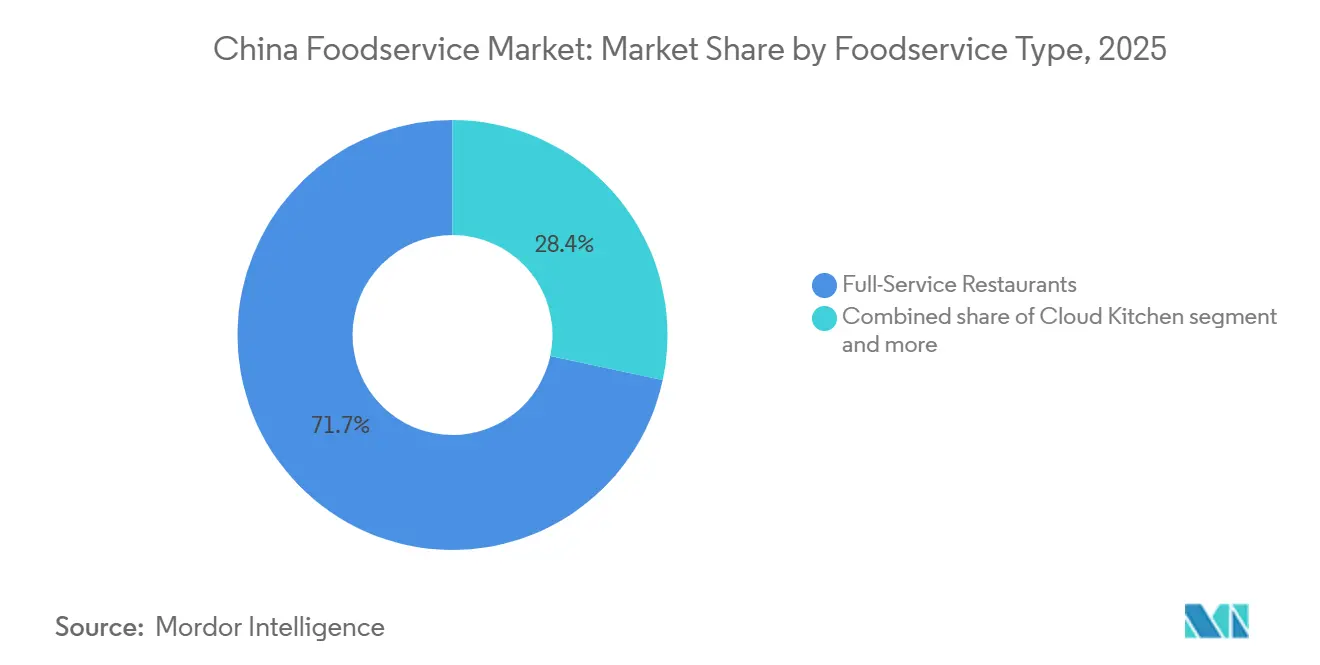

- Por tipo de serviço de alimentação, os restaurantes de serviço completo lideraram com uma participação de 71,65% do mercado de serviços de alimentação da China em 2025, enquanto as cozinhas virtuais têm previsão de registrar o CAGR mais rápido de 8,24% até 2031.

- Por estabelecimento, os operadores independentes responderam por uma expressiva fatia de 92,40% do tamanho do mercado de serviços de alimentação da China em 2025; os estabelecimentos em rede estão projetados para expandir a um CAGR de 8,57% entre 2026 e 2031.

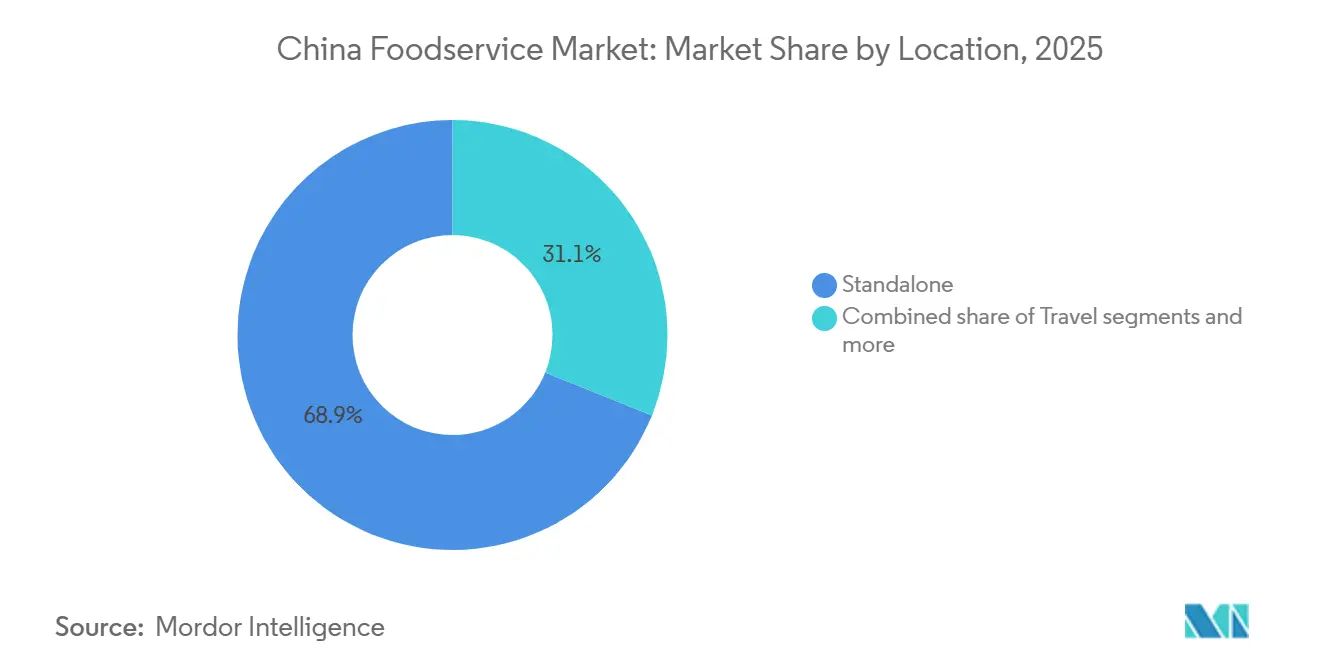

- Por localização, os estabelecimentos autônomos representaram 68,90% da receita de 2025, enquanto as localizações baseadas em viagens estão no caminho de registrar o CAGR mais rápido de 9,03% até 2031.

- Por tipo de culinária, a culinária asiática representou 41,32% da receita de 2025, enquanto os chás especiais e o café estão no caminho de registrar o CAGR mais rápido de 8,47% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Alimentação da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por cardápios veganos e à base de plantas | +0.8% | Cidades de Nível 1; expansão para Nível 2 | Médio prazo (2-4 anos) |

| Automação de cozinha e robótica impulsionadas por IA | +1.2% | Nacional; ganhos iniciais em áreas urbanas | Curto prazo (≤ 2 anos) |

| Crescimento de restaurantes de serviço rápido e fast casual | +1.0% | Nacional; foco em cidades de menor porte | Médio prazo (2-4 anos) |

| Proliferação de cozinhas virtuais e cozinhas em nuvem | +0.9% | Centros urbanos; expansão para subúrbios | Curto prazo (≤ 2 anos) |

| Urbanização e estilos de vida em evolução em ascensão | +1.1% | Cidades de Nível 2 e Nível 3 | Longo prazo (≥ 4 anos) |

| Mudança nas preferências dos consumidores e hábitos alimentares | +0.7% | Nível 1; gradual Nível 2 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por cardápios veganos e à base de plantas

Na China, à medida que o vegetarianismo ganha força, um mercado de nicho, mas em expansão, para alternativas à base de plantas está emergindo. A ProVeg International revela que 98% dos consumidores chineses estão inclinados a consumir mais alimentos à base de plantas quando entendem os benefícios para a saúde [1]Fonte: Organização Internacional ProVeg, "A maioria das pessoas na China consumirá mais alimentos à base de plantas quando informada sobre os benefícios, aponta pesquisa", proveg.org. Esse crescente foco na alimentação saudável levou as principais redes a introduzir opções à base de plantas. Marcas internacionais como Burger King (China) introduziram variantes do Whopper à base de plantas em 2025, aumentando o tráfego nas mesmas lojas entre jovens profissionais em Shenzhen e Guangzhou. Os players domésticos de fast casual estão combinando tigelas de grãos com coberturas à base de tofu para atingir os consumidores da Geração Z que buscam novidade e apelos de sustentabilidade. Os fornecedores de ingredientes estão localizando isolados de ervilha e bases de sabor semelhantes ao heme, reduzindo os prêmios de custo em relação aos produtos de origem animal. A acessibilidade resultante deve manter o impulso da demanda nos formatos de refeições de preço médio.

Mudança nas preferências dos consumidores e hábitos alimentares

O cenário gastronômico pós-pandemia alterou fundamentalmente o comportamento do consumidor, com os pedidos de entrega respondendo agora pela maioria das vendas digitais nas principais redes como a Yum China em 2024. À medida que os consumidores se concentram mais em conveniência e valor, espera-se que o mercado de alimentos pré-preparados supere CNY 500 bilhões em 2024, de acordo com a Associação Chinesa de Circulação de Alimentos [2]Fonte: Associação de Circulação de Alimentos, "Relatório de Análise do Mercado da Indústria Alimentícia da China", xinyingyang.com. Os millennials valorizam as refeições em grupo, mas preferem reservas mediadas digitalmente que reduzem as filas. Bebidas à base de chá, sobremesas com baixo teor de açúcar e botânicos funcionais ganham força à medida que a consciência sobre saúde aumenta. Formatos experienciais, como balcões pop-up de comida de rua regional dentro de estabelecimentos de serviço completo, oferecem novidade sem grandes investimentos de capital. Itens de cardápio virais impulsionados pelas redes sociais, como panquecas soufflé ou sorvete de óleo de pimenta, podem aumentar o número de transações semana a semana durante períodos limitados, reforçando o dinamismo do mercado de serviços de alimentação chinês.

Crescimento de restaurantes de serviço rápido e fast casual

As redes locais de serviço rápido estão superando os concorrentes internacionais ao se alinhar com a cultura local e empregar estratégias de preços agressivas. Marcas chinesas de fast food, como Lao Xiang Ji e Micun Banfan, estão rapidamente ganhando participação de mercado ao oferecer sabores tradicionais em formatos convenientes e expandindo para cidades de menor porte. Cardápios econômicos e combos ressoam com estudantes e trabalhadores de escritório sensíveis ao preço, enquanto sabores por tempo limitado mantêm a rotatividade baixa. Os franqueadores oferecem kits de loja completos que comprimem os ciclos de construção para 30 dias, ajudando os empreendedores a aproveitar os fluxos de clientes próximos às estações de metrô. Os quiosques de pedidos digitais elevam os valores médios dos tickets ao promover bebidas e sobremesas adicionais. O modelo de capital reduzido do formato fortalece sua posição como o pilar de crescimento mais estável para o mercado de serviços de alimentação chinês ao longo do horizonte de previsão.

Proliferação de cozinhas virtuais e cozinhas em nuvem

As cozinhas virtuais atendem a essa demanda oferecendo cardápios diversificados e entrega rápida, particularmente em grandes cidades como Xangai e Pequim. Ao utilizar tecnologia para gerenciamento de pedidos, coordenação de entregas e análise de clientes, as cozinhas em nuvem estão melhorando a eficiência e se adaptando às tendências do mercado. Em 2024, a taxa de penetração dos serviços de entrega de alimentos online na China aumentou, de acordo com o Centro de Informações da Rede de Internet da China, destacando a forte demanda por modelos exclusivos de entrega [3]Fonte: Centro de Informações da Rede de Internet da China, "55º Relatório Estatístico sobre o Desenvolvimento da Internet na China", cnnic.com.cn. Operadores terceirizados fornecem microcozinhas totalmente equipadas dentro de centros logísticos, permitindo que as marcas entrem em novos distritos sem exposição ao aluguel de fachada. Os agregadores reúnem várias marcas virtuais sob o mesmo teto para maximizar a utilização dos equipamentos e promover cruzamentos entre aplicativos. A localização de cardápios baseada em dados elimina os itens de menor desempenho em semanas, mantendo o estoque de ingredientes enxuto. Os entregadores se beneficiam de corredores de coleta otimizados que reduzem três minutos no tempo de entrega em comparação com lojas autônomas. Combinadas, essas eficiências se traduzem em taxas de entrega que permanecem estáveis mesmo com o aumento dos custos de combustível, reforçando a fidelidade do consumidor.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restaurantes de serviço completo enfrentam custos operacionais e de aluguel crescentes | -0.6% | Nacional; mais rigoroso no Nível 1 | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar e custos de conformidade | -0.8% | Nacional; concentração urbana | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos que afetam a disponibilidade e os custos dos ingredientes | -0.4% | Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Aumento dos custos de mão de obra e desafios de contratação | -0.3% | Nacional; foco urbano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de segurança alimentar e custos de conformidade

Os custos de conformidade regulatória estão escalando à medida que a China implementa 50 novas normas de segurança alimentar e 9 emendas em 2025, incluindo atualizações abrangentes dos requisitos de rotulagem de alimentos sob a GB 7718-2025. A Norma Nacional de Segurança Alimentar para Aditivos Alimentares (GB 2760-2024), que entra em vigor em fevereiro de 2025, exige reformulação e testes substanciais, elevando os custos operacionais para os operadores de serviços de alimentação. Além disso, os fornecedores de serviços de alimentação escolar devem cumprir novas diretrizes para limpeza e desinfecção de utensílios de refeição reutilizáveis, exigindo equipamentos e treinamento especializados. Para lidar com a complexidade, o Centro Nacional da China para Avaliação de Riscos de Segurança Alimentar emitiu 98 perguntas frequentes sobre normas nacionais de segurança alimentar. Embora essas medidas visem melhorar a segurança alimentar, elas apresentam desafios consideráveis para os operadores menores com recursos limitados para conformidade.

Aumento dos custos de mão de obra e desafios de contratação

Os setores de serviços da China estão enfrentando uma grave escassez de trabalhadores qualificados, o que está elevando os salários. Para resolver o descompasso entre as vagas de emprego e as habilidades da força de trabalho, o governo está promovendo o treinamento vocacional. O setor de entrega de alimentos, um empregador significativo, está intensificando a demanda por mão de obra e contribuindo para o aumento dos salários. Os operadores de restaurantes nas principais cidades relatam que os custos fixos estão crescendo mais rapidamente do que a receita, comprimindo as margens de lucro e, em alguns casos, levando ao fechamento. Restaurantes de alto padrão promovem a participação nos lucros e fornecem alojamento em dormitórios para melhorar a retenção, mas os ganhos permanecem desiguais. A automação oferece alívio, mas exige investimento inicial de capital que os pequenos players nem sempre conseguem financiar. A menos que o crescimento salarial se alinhe com os ganhos de produtividade por meio de tecnologia ou redesenho de fluxo de trabalho, a compressão das margens pode persistir nos formatos intensivos em mão de obra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço de Alimentação: Força dos Restaurantes de Serviço Completo e Impulso das Cozinhas em Nuvem

Os restaurantes de serviço completo capturaram 71,65% da participação do mercado de serviços de alimentação chinês em 2025. Sua dominância decorre de preferências culturais arraigadas por refeições em grupo e reuniões no estilo banquete. No entanto, as mudanças de tráfego em direção à velocidade e conveniência elevaram as cozinhas em nuvem, cujas estruturas de custo ágeis sustentam a perspectiva de CAGR mais forte de 8,24%. O tamanho do mercado de serviços de alimentação chinês para cozinhas em nuvem está projetado para se ampliar de forma constante à medida que as plataformas agregadoras se expandem para cidades de menor porte. No serviço completo, cardápios experienciais e culinária à mesa agora complementam os formatos tradicionais de toalha branca para manter a relevância entre os consumidores mais jovens. As redes com visão de futuro combinam o teatro do jantar presencial com o comércio eletrônico integrado, garantindo pontos de contato consistentes com a marca em todos os canais.

Os operadores de serviço completo também estão redesenhando os cardápios para opções de porções menores, incentivando pedidos repetidos e controlando o desperdício. As cozinhas em nuvem aproveitam a aquisição centralizada e as frotas de entregadores compartilhadas para manter os custos logísticos por pedido abaixo de USD 0,80, permitindo preços promocionais agressivos que superam os concorrentes com fachada de rua. O capital de risco continua a favorecer as incubadoras de marcas virtuais, sinalizando novas ondas de inovação que podem reconfigurar os cenários competitivos. À medida que o jantar presencial se recupera, modelos híbridos, onde as cozinhas de jantar presencial abastecem instalações escuras externas durante os horários de menor movimento, estão emergindo para otimizar a utilização de ativos fixos. Essas sinergias devem reforçar a lucratividade em ambas as extremidades do espectro de formatos.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Estabelecimento: A Consolidação das Redes Impulsiona a Eficiência

Os estabelecimentos independentes controlaram 92,40% da receita de 2025, validando a característica de fragmentação do mercado de serviços de alimentação chinês. Barracas de macarrão à beira da rua, cafés cantoneses familiares e restaurantes de hot pot administrados por famílias atendem a paladares e faixas de preço hiperlocais. No entanto, os estabelecimentos franqueados e administrados por empresas exibem uma velocidade de expansão mais acentuada, levando o tamanho do mercado de serviços de alimentação da China para estabelecimentos em rede a crescer a um CAGR de 8,57%. Os operadores de redes destacam qualidade padronizada, aplicativos de fidelidade e peso de marketing nacional, atraindo clientes recorrentes em shoppings e centros de transporte. Sua escala permite investimento em fornecimento rastreável e relatórios de ESG, que os proprietários institucionais exigem cada vez mais. À medida que o mercado evolui, o cabo de guerra entre o charme independente e a eficiência corporativa se intensifica, moldando o futuro do cenário culinário da China. Os observadores notam que, embora os independentes dominem hoje, a rápida ascensão das redes pode redefinir as normas gastronômicas nos centros urbanos.

Os restauradores independentes utilizam vendas por transmissão ao vivo e marketing em vídeos curtos para permanecer visíveis em meio aos crescentes custos de publicidade digital. A compra coletiva comunitária complementa o jantar presencial com pedidos antecipados em massa de caixas de refeições que ancoram os volumes de produção nos dias de semana. Os franqueadores simplificam a conformidade por meio de pacotes completos que cobrem PDV, contratos de fornecimento e protocolos de higiene, reduzindo assim as barreiras para investidores de primeira viagem. No entanto, a conversão de independentes em redes de marcas pode enfrentar resistência cultural em segmentos de culinária tradicional onde os chefs valorizam a autonomia artística. À medida que as plataformas digitais se tornam as novas vitrines, os restauradores não estão apenas vendendo refeições, mas criando narrativas que ressoam com seu público. O desafio está em equilibrar a tradição com o marketing moderno, garantindo que a essência de sua arte culinária não se perca na confusão digital.

Por Localização: Os Estabelecimentos de Varejo Ancoram o Crescimento da Conveniência

Os estabelecimentos autônomos geraram 68,90% das vendas de 2025, ancorados por locais com fachada de rua em bairros residenciais que atendem às ocasiões de refeições diárias. As famílias dependem dos restaurantes do bairro para pãezinhos do café da manhã e espetinhos noturnos, garantindo uma demanda de base resiliente. No entanto, os nós de viagem, aeroportos, estações ferroviárias e áreas de serviço em rodovias representam o CAGR mais rápido de 9,03%, sustentado pelo crescente turismo doméstico e pela mobilidade de negócios. O tamanho do mercado de serviços de alimentação chinês associado aos corredores de trânsito se beneficia de horários de voos ininterruptos e tempos de espera obrigatórios, que elevam os períodos médios de permanência. Marcas com pegadas compactas e otimizadas para velocidade de serviço, como redes de café no formato quiosque, estão bem posicionadas para capturar esse potencial. Os operadores autônomos estão cada vez mais recorrendo a programas de fidelidade comunitária, recompensando seus clientes recorrentes com descontos atrativos fora do horário de pico.

Essa estratégia não apenas suaviza a volatilidade por período do dia, mas também aprofunda o vínculo entre o operador e a comunidade. Os clusters de restaurantes em shoppings, em busca de aumentar seu apelo, complementam o mix autônomo. Eles oferecem não apenas assentos com clima controlado, mas também opções de entretenimento familiar nas proximidades, tornando-os uma escolha preferida para as famílias. Os locais de viagem estão evoluindo, com cardápios digitais agora disponíveis em vários idiomas. Combinadas com pedidos por QR code sem contato, essas inovações reduzem significativamente os tempos de fila, uma vantagem para os passageiros que frequentemente lidam com bagagens. Além disso, a conveniência desses recursos pode influenciar a escolha do estabelecimento de refeições de um viajante. As zonas de liberação de segurança, frequentemente movimentadas com viajantes, também desempenham um papel fundamental na formação de estratégias de preços. Aqui, o poder de precificação premium entra em jogo, pois os clientes se encontram com opções alternativas limitadas, tornando-os mais dispostos a pagar um prêmio pela conveniência.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Culinária: Pratos Asiáticos Tradicionais e Inovação em Bebidas

O mercado de serviços de alimentação chinês prospera com a vasta diversidade de sabores regionais, desde o ardente Sichuan até os delicados pratos de Jiangnan. Nas categorias de serviço completo, a culinária asiática permanece como âncora, enquanto os novos estabelecimentos temáticos europeus e do Oriente Médio atraem consumidores aventureiros em busca de sabores globais. Os subsegmentos de serviço rápido de hambúrgueres e padarias registram crescimento consistente de ticket à medida que os hábitos de café da manhã em movimento se expandem além das metrópoles de nível 1. Os cafés de café especial e chá adotam grãos de origem única e infusões de cold brew para se destacar em um cenário de bebidas concorrido. As redes de sorvete experimentam variantes de durian, matcha e pimenta picante, mostrando como os gostos locais orientam os ciclos de inovação. Os operadores refinam a engenharia de cardápios rastreando tendências de sabor nas redes sociais, alimentando dados quase em tempo real em ciclos de P&D que duram apenas algumas semanas.

Essa rápida adaptação lhes permite ficar à frente dos concorrentes e atender às preferências dos consumidores em evolução. As marcas virtuais experimentam formatos de fusão, como tacos de pato de Pequim, testando a recepção sem as restrições do ambiente de jantar presencial. Ao contornar as limitações tradicionais do jantar, elas podem avaliar o apetite do mercado com mais liberdade. Os sucessos bem-sucedidos fazem a transição para os cardápios físicos, demonstrando a fronteira porosa entre a ideação culinária online e offline. Essa integração perfeita sublinha a mudança de dinâmica do setor alimentício. Como resultado, os operadores não estão apenas aumentando seus resultados financeiros, mas também solidificando sua presença de marca em um cenário competitivo.

Análise Geográfica

O leste da China, compreendendo Xangai, Jiangsu e Zhejiang, representa a maior fatia dos gastos dos consumidores devido aos seus densos clusters urbanos e maior renda disponível. As movimentadas cidades da região, com suas ruas iluminadas por néon e shoppings de luxo, são um testemunho do estilo de vida afluente de seus residentes. Como resultado, as marcas internacionais estão cada vez mais de olho nesses centros urbanos, ansiosas para aproveitar o lucrativo mercado. As cidades de Nível 1 abrigam uma massa crítica de multinacionais e expatriados de alta renda, o que sustenta uma vibrante cena casual premium. Essa dinâmica não apenas alimenta o crescimento dos estabelecimentos gastronômicos de alto padrão, mas também abre caminho para que conceitos culinários inovadores floresçam. As províncias centrais como Hubei e Henan, impulsionadas pelo ressurgimento da manufatura e pela rápida urbanização, representam a crescente demanda da classe média por conceitos de serviço rápido de marcas, sustentando ganhos futuros de volume. À medida que essas províncias continuam a evoluir, estão se tornando pontos de interesse tanto para marcas alimentícias domésticas quanto internacionais que buscam estabelecer uma posição.

As metrópoles do sul, lideradas pelo Delta do Rio das Pérolas de Guangdong, registram uma robusta cultura de café da manhã e lanches noturnos que beneficia os estabelecimentos abertos 24 horas. Essa demanda ininterrupta levou a um aumento nos estabelecimentos que atendem a esses horários específicos de refeição, garantindo que os clientes nunca fiquem sem opções. As tradições regionais de comida de rua influenciam a localização dos cardápios das redes, desde variantes de congee até chá com leite no estilo cha chaan teng. Tais adaptações não apenas ressoam com os gostos locais, mas também aumentam a autenticidade dessas redes aos olhos dos consumidores. As regiões do norte enfrentam climas mais frios, impulsionando maior consumo de hot pot e espetinhos de cordeiro durante os longos invernos, garantindo picos sazonais para os players que adaptam seus estoques de acordo. Essas tendências sazonais destacam a importância da adaptabilidade para as empresas que visam prosperar na região.

As províncias ocidentais, há muito tempo limitadas por níveis de renda mais baixos, testemunham uma implantação acelerada de infraestrutura que preenche as lacunas da cadeia de frio para produtos perecíveis. Esse desenvolvimento é fundamental, garantindo que os produtos frescos e outros perecíveis cheguem aos consumidores em condições ideais, reduzindo assim o desperdício. As iniciativas de turismo governamental em Sichuan e Yunnan atraem viajantes domésticos, impulsionando a demanda por cafés e estabelecimentos de refeições casuais próximos a pontos turísticos. À medida que essas regiões se tornam mais acessíveis e populares, o cenário culinário está preparado para uma melhoria significativa. Coletivamente, esses contrastes geográficos criam um mosaico de micromercados, obrigando os operadores a adotar estratégias de preços, marketing e formato específicas para cada região para garantir participação no mercado de serviços de alimentação da China. Tais abordagens personalizadas não são apenas benéficas, mas essenciais para o sucesso no diversificado e dinâmico cenário de serviços de alimentação da China.

Cenário Competitivo

Grandes players globais como Yum! Brands, Restaurant Brands International e McDonald's estão avançando significativamente nas cidades de nível 3 e nível 4, empregando estruturas de franquia master multimarca. Seu investimento estratégico em centros de P&D localizados não apenas acelera os ciclos de adaptação de cardápios, mas também personaliza as ofertas para os gostos regionais; por exemplo, o KFC introduziu espetinhos de frango mala, enquanto o Pizza Hut lançou tortas de queijo com durian. Enquanto isso, os campeões domésticos Haidilao e Jiumaojiu estão cautelosamente expandindo suas redes de lojas. Em busca de diversificar os fluxos de receita, eles também estão introduzindo embalagens de varejo semiacabadas em supermercados, aproveitando o mercado omnicanal.

Os especialistas em café Starbucks e Luckin Coffee estão diversificando seus formatos de loja. Eles estão testando faixas de drive-thru em rodovias intermunicipais, atendendo aos viajantes, e cabines compactas em lobbies de escritórios, visando a força de trabalho ocupada. Na frente do chá, redes como HeyTea e Nayuki estão ampliando o uso de robôs inteligentes de chá, que podem preparar bebidas em apenas 45 segundos, reduzindo significativamente a dependência de mão de obra. Os gigantes de pizza de serviço rápido, Domino's e Papa John's, estão capitalizando em suas frotas de entregadores proprietárias, garantindo uma promessa de entrega rápida de 20 minutos em megacidades selecionadas.

Os operadores estão cada vez mais se alinhando com agregadores de entrega como Meituan e Ele.me da Ali. Ao negociar posicionamentos preferenciais em banners na página inicial, eles garantem ofertas combinadas exclusivas, levando a um aumento nos volumes de pedidos, especialmente durante os picos de feriados nacionais. No âmbito da responsabilidade corporativa, as divulgações de ESG estão enfatizando embalagens sustentáveis e compromissos de neutralidade de carbono, uma resposta direta ao crescente ativismo dos consumidores e ao escrutínio dos investidores. Embora os restaurantes independentes tenham uma vantagem numérica, o cenário está mudando. As economias de escala e os investimentos em tecnologia estão impulsionando uma tendência de consolidação, favorecendo as redes de marcas no mercado de serviços de alimentação da China.

Líderes do Setor de Serviços de Alimentação da China

Starbucks Corporation

Yum! Brands Inc.

McDonald's Corporation

Luckin Coffee Inc.

Haidilao International Holding Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Starbucks iniciou seu primeiro plano de expansão de lojas na China, introduzindo uma variedade de produtos como copos moldados por injeção, copos com rótulos moldados e copos de pó de café liofilizado em miniatura.

- Abril de 2025: A Domino's Pizza China lançou 97 novas lojas no primeiro trimestre de 2025, fortalecendo sua presença comunitária. A estratégia de crescimento da marca está centrada em sua abordagem 4D: Desenvolvimento, Pizza Deliciosa com Valor, Entrega e Digital.

- Outubro de 2024: O McDonald's deu um grande passo em direção à sustentabilidade ao abrir seu primeiro restaurante "Quatro Zeros" em Shenzhen, China, no Meisha Vanke. A designação "Quatro Zeros" indica que o restaurante é certificado em todas as quatro categorias LEED: Zero Carbono, Zero Energia, Zero Água e Zero Resíduos.

- Julho de 2024: A Luckin Coffee Inc. abriu sua 20.000ª loja em Pequim. A empresa prioriza a inovação de produtos, faz investimentos significativos em sua cadeia de suprimentos e aprimora consistentemente suas capacidades digitais para elevar a satisfação dos clientes no setor de café da China.

Escopo do Relatório do Mercado de Serviços de Alimentação da China

Serviços de alimentação referem-se à preparação, distribuição e venda de alimentos e bebidas em diversos ambientes, como restaurantes, lanchonetes e outros estabelecimentos. O Mercado de Serviços de Alimentação da China é Segmentado por Tipo de Serviço de Alimentação (Cafés e Bares, Cozinha Virtual, Restaurantes de Serviço Completo, Restaurantes de Serviço Rápido), Estabelecimento (Estabelecimento em Rede, Estabelecimento Independente), Localização (Lazer, Hospedagem, Varejo, Autônomo, Viagem), Tipo de Culinária (Asiática, Europeia, Latino-Americana, do Oriente Médio, Norte-Americana, Outras Culinárias) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cafés e Bares |

| Cozinha Virtual |

| Restaurantes de Serviço Completo |

| Restaurantes de Serviço Rápido |

| Estabelecimento em Rede |

| Estabelecimento Independente |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Restaurantes de Serviço Completo | Asiática |

| Europeia | |

| Latino-Americana | |

| Do Oriente Médio | |

| Norte-Americana | |

| Outras Culinárias de Restaurantes de Serviço Completo | |

| Culinária de Serviço Rápido | Padarias |

| Hambúrguer | |

| Sorvete | |

| Culinária à Base de Carne | |

| Outras Culinárias de Serviço Rápido | |

| Cafés e Bares | Bares e Pubs |

| Cafés | |

| Sucos/Vitaminas/Sobremesas | |

| Café Especial e Chá | |

| Cozinha Virtual |

| Por Tipo de Serviço de Alimentação | Cafés e Bares | |

| Cozinha Virtual | ||

| Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | ||

| Por Estabelecimento | Estabelecimento em Rede | |

| Estabelecimento Independente | ||

| Por Localização | Lazer | |

| Hospedagem | ||

| Varejo | ||

| Autônomo | ||

| Viagem | ||

| Por Tipo de Culinária | Restaurantes de Serviço Completo | Asiática |

| Europeia | ||

| Latino-Americana | ||

| Do Oriente Médio | ||

| Norte-Americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Culinária de Serviço Rápido | Padarias | |

| Hambúrguer | ||

| Sorvete | ||

| Culinária à Base de Carne | ||

| Outras Culinárias de Serviço Rápido | ||

| Cafés e Bares | Bares e Pubs | |

| Cafés | ||

| Sucos/Vitaminas/Sobremesas | ||

| Café Especial e Chá | ||

| Cozinha Virtual | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de serviços de alimentação da China até 2031?

Está projetado para atingir USD 901,70 bilhões até 2031, expandindo a um CAGR de 8,04% a partir de 2026.

Qual formato está crescendo mais rapidamente no cenário gastronômico da China?

As cozinhas virtuais lideram com um CAGR previsto de 8,24% até 2031, à medida que a demanda por entrega se aprofunda nos corredores urbanos.

Os restaurantes independentes ainda são dominantes em toda a China?

Sim, eles detinham 92,40% da receita de 2025, embora os estabelecimentos em rede estejam crescendo mais rapidamente a um CAGR de 8,57%.

Qual é o principal desafio operacional enfrentado pelos operadores de serviço completo?

O aumento dos custos de aluguel e operacionais nos distritos comerciais centrais de nível 1 está comprimindo as margens.

Página atualizada pela última vez em: