Tamanho e Participação do Mercado de Midstream de Petróleo e Gás da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

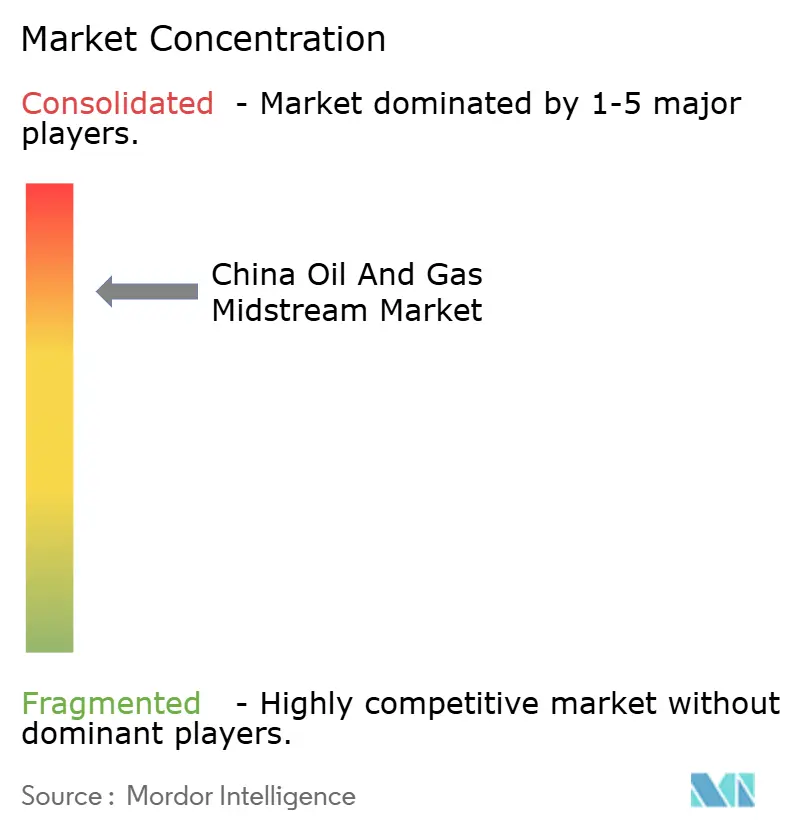

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Midstream de Petróleo e Gás da China por Mordor Intelligence

O tamanho do Mercado de Midstream de Petróleo e Gás da China deve crescer de USD 11,71 bilhões em 2025 para USD 12,16 bilhões em 2026, com previsão de atingir USD 15,54 bilhões até 2031, a um CAGR de 5,02% no período de 2026 a 2031.

Um regime tarifário de custo mais margem na transmissão de longa distância coexiste com o acesso de terceiros em dez terminais de GNL, permitindo que distribuidores municipais e grandes compradores industriais contornem as empresas nacionais de petróleo. As prioridades de investimento ilustram essa mudança estrutural. A intensidade competitiva se divide por classe de ativo. A PipeChina controla aproximadamente 90.000 quilômetros de linhas-tronco sob tarifas reguladas que deixam pouco espaço para rivalidade. Em contrapartida, mais de 500 franquias de gás urbano competem em taxas de conexão e medição digital, enquanto os terminais de GNL enfrentam subutilização após oito novos projetos entrarem em operação em 2025. Um ciclo de aprovação ambiental de 18 a 24 meses, preços voláteis do aço e escassez de água costeira permanecem como riscos principais que, em conjunto, dificultam o crescimento ao longo do horizonte de previsão.[1]Administração Nacional de Energia, "Mandato de Armazenamento de Gás 2030," NEA.GOV.CN

Principais Conclusões do Relatório

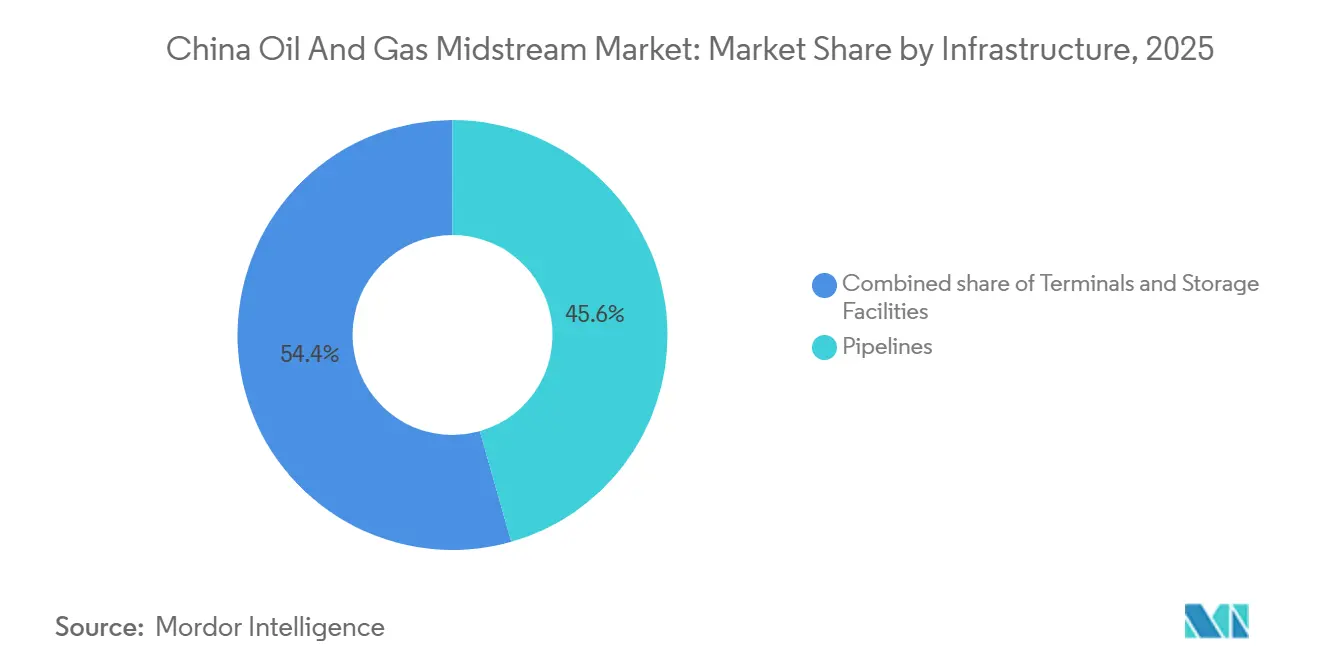

- Por infraestrutura, os dutos responderam por 45,6% do valor de 2025, enquanto os terminais têm previsão de expansão a um CAGR de 8,6% até 2031.

- Por tipo de produto, o volume de GNL deve crescer a um CAGR de 9,1% entre 2026 e 2031, superando o gás natural, que detinha 33,2% de participação em 2025.

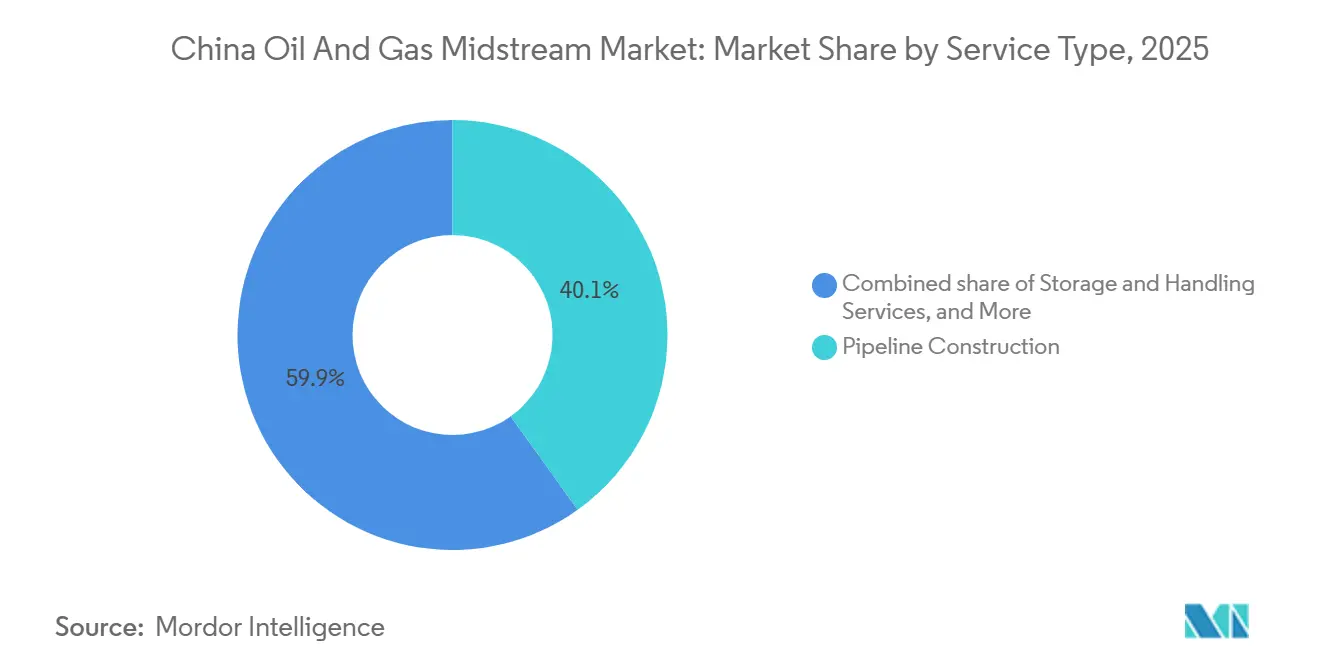

- Por tipo de serviço, a construção de dutos detinha 40,1% da participação do mercado de midstream de petróleo e gás da China em 2025, enquanto os serviços de armazenamento e manuseio devem crescer a um CAGR de 8,0% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Midstream de Petróleo e Gás da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da extensão da rede nacional de dutos de gás | 1.20% | Províncias ocidentais, Beijing-Tianjin-Hebei | Médio prazo (2 a 4 anos) |

| Aceleração da construção de terminais de regaseificação de GNL | 1.50% | Guangdong, Zhejiang, Jiangsu, Fujian, Liaoning | Curto prazo (≤ 2 anos) |

| Mandatos de substituição do carvão por gás nos setores industrial e residencial | 0.80% | Hebei, Shanxi, Shandong, Delta do Rio Yangtze | Longo prazo (≥ 4 anos) |

| Adoção de análises de saúde de dutos baseadas em inteligência artificial | 0.40% | Linhas-tronco nacionais | Médio prazo (2 a 4 anos) |

| Expansão do transporte rodoviário pesado movido a GNL | 0.70% | Corredores logísticos nacionais | Curto prazo (≤ 2 anos) |

| Mandatos estratégicos de capacidade de armazenamento de gás | 0.90% | Planície do Norte da China, Delta do Rio Yangtze | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Construção de Terminais de Regaseificação de GNL

A China comissionou oito terminais de GNL e expandiu três instalações em 2025, elevando a capacidade nominal nacional para 190 milhões de toneladas por ano, com meta de 245 milhões de toneladas para 2030. O terminal de Yancheng da CNOOC adicionou 3 milhões de toneladas por ano, mas as importações de GNL caíram 9% no mesmo período, forçando os operadores a reduzir as tarifas de pedágio. Dez terminais de acesso aberto agora permitem que distribuidores urbanos concorram diretamente por vagas de carga, expondo os usuários finais às oscilações do mercado spot global e complicando o financiamento de novos projetos.

Mandatos de Substituição do Carvão por Gás nos Setores Industrial e Residencial

Projetos-piloto de aquecimento limpo em Hebei e Shanxi melhoraram a qualidade do ar no inverno, impulsionando a substituição direcionada de combustíveis em aglomerados urbanos. Limites de emissões mais rígidos para produtores de cimento e produtos químicos sustentam a demanda industrial por gás, mas as conversões residenciais rurais desaceleram porque as conexões subsidiadas de CNY 3.000 a 5.000 continuam proibitivas para famílias de baixa renda.[2]Agência Nacional de Estatísticas, "Pesquisa de Energia Domiciliar 2024," stats.gov.cn A concentração de projetos em corredores densos eleva as taxas de utilização, mas deixa as regiões do interior mal atendidas, obrigando os distribuidores a garantir cargas âncora industriais.

Adoção de Análises de Saúde de Dutos Baseadas em Inteligência Artificial

A PipeChina implantou um modelo de linguagem de grande escala treinado com 30 anos de dados que identifica pontos críticos de corrosão e programa a manutenção.[3]PipeChina, "Relatório de Tecnologia 2024," PIPECHINA.COM.CN O campo petrolífero de Changqing reduziu o tempo de inatividade não planejado em 18% com análises preditivas, evidenciando ganhos de eficiência de capital. As franquias municipais menores ficam para trás em infraestrutura de dados, ampliando as lacunas de desempenho e reforçando as vantagens das empresas nacionais de petróleo.

Expansão do Transporte Rodoviário Pesado Movido a GNL

As vendas de caminhões a GNL atingiram 178.000 unidades em 2024, elevando a penetração de mercado para 29,6%, pois o GNL manteve uma vantagem de custo de CNY 1,50 por litro equivalente em relação ao diesel. Mais de 5.000 postos de abastecimento atendem aos corredores Beijing-Xangai e Guangzhou-Chengdu, estimulando redes de liquefação satélite e abastecimento móvel.[4]CAAM, "Relatório de Vendas de Caminhões a GNL 2024," CAAM.ORG.CN

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processo demorado de licenciamento ambiental e de uso do solo | -0.60% | Rotas interprovinciais, zonas ecológicas do oeste | Longo prazo (≥ 4 anos) |

| Escalada de despesas de capital em meio à volatilidade dos preços de commodities | -0.50% | Dutos com uso intensivo de aço, terminais costeiros | Médio prazo (2 a 4 anos) |

| Gargalos de transporte marítimo elevando os custos de GNL entregue | -0.40% | Guangdong, Zhejiang, Fujian | Curto prazo (≤ 2 anos) |

| Restrições hídricas costeiras limitando novos terminais de GNL | -0.30% | Guangdong, Zhejiang, Jiangsu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Processo Demorado de Licenciamento Ambiental e de Uso do Solo

Dutos interprovinciais necessitam de 18 a 24 meses para obter licença ambiental. Traçados no oeste que cruzam zonas protegidas frequentemente ultrapassam 30 meses, reduzindo as janelas de receita dos projetos e afastando o capital privado.

Escalada de Despesas de Capital em Meio à Volatilidade dos Preços de Commodities

Os custos de dutos por quilômetro superaram CNY 6 milhões em 2024 com a alta do aço, enquanto os terminais de GNL recentes variaram de USD 500 milhões a USD 2,7 bilhões. Os reguladores agora examinam os prêmios de aquisição, deixando os desenvolvedores a absorver os excessos de custo que corroem os retornos regulados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Infraestrutura: Terminais Superam Dutos em Dependência de Importações

Os terminais se expandirão a um CAGR de 8,6% até 2031, enquanto os dutos amadurecem. O armazenamento subterrâneo recebe atenção estratégica porque o tamanho do mercado de midstream de petróleo e gás da China para reservas está vinculado a uma regra de estoque de 90 dias. No entanto, as cavernas de sal adequadas se concentram em Jiangsu e Liaoning, deixando Guangdong dependente de tanques acima do solo de custo mais elevado. A capacidade subutilizada dos terminais — a utilização caiu com a queda de 9% nas importações em 2025 — pode levar proprietários menores a consolidar ativos ou assinar contratos de pedágio.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Produto: GNL Avança com o Transporte Rodoviário e a Demanda de Pico Remodelando os Fluxos

O volume de GNL crescerá 9,1% ao ano, conquistando participação do gás canalizado durante os picos de inverno. O transporte rodoviário pesado e as compras de utilidades orientadas pelo mercado spot sustentam a participação do mercado de midstream de petróleo e gás da China detida pelos segmentos de GNL em 2025, e a elevada volatilidade sustenta a demanda por cargas flexíveis. Os dutos de petróleo bruto atingem um platô à medida que a capacidade de refino se aproxima do seu limite, redirecionando os investimentos para ligações de produtos refinados de curta distância que abastecem complexos petroquímicos.

Por Tipo de Serviço: Armazenamento e Manuseio Ganham Espaço com Operadores Priorizando Resiliência

Os serviços de armazenamento e manuseio crescerão 8,0% até 2031, impulsionados por terminais de acesso aberto e mandatos de estoque. Análises preditivas e inspeção robótica diversificam a terceirização da manutenção de dutos, embora a construção de dutos ainda tenha dominado 40,1% da receita de 2025. Contratantes independentes prosperam em ramais de gás urbano onde os projetos custam menos de USD 50 milhões.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Os corredores Beijing-Tianjin-Hebei, Delta do Rio Yangtze e Delta do Rio das Pérolas representam cerca de 60% da demanda nacional de gás e abrigam 40% dos terminais de GNL. O cluster de armazenamento de 3 bilhões de m³ de Dagang reforça o abastecimento da capital, enquanto a ampliação da capacidade de injeção e retirada da caverna de sal de Jintan atende aos picos sazonais na região do Yangtze. A escassez de água em Guangdong limita a instalação de terminais costeiros, deslocando alguns projetos para o interior com vaporizadores resfriados a ar que elevam os custos de entrega. O oeste de Xinjiang e Sichuan atuam como centros de abastecimento que alimentam a Rede Oeste-Leste. O nordeste de Liaoning beneficia-se de fluxos diversificados provenientes do Poder da Sibéria e dos campos offshore de Bohai, amortecendo os preços regionais dos choques globais de GNL.

Cenário Competitivo

A PipeChina é um monopólio regulado na transmissão de linhas-tronco, mas mais de 500 franquias de gás municipal fragmentam a distribuição a jusante. ENN, Towngas e China Gas Holdings competem em serviços integrados e taxas de conexão, enquanto 10 terminais de GNL de acesso aberto permitem que compradores independentes adquiram cargas no mercado spot, deslocando o poder de barganha das empresas nacionais de petróleo. A manutenção habilitada por inteligência artificial eleva a eficiência operacional da PipeChina e da CNPC, ampliando a lacuna digital em relação aos distribuidores menores. A distribuição de GNL em pequena escala para transporte rodoviário e abastecimento de embarcações oferece espaço em branco para especialistas em logística que integram o fornecimento de combustível com serviços de frota.

Líderes do Setor de Midstream de Petróleo e Gás da China

China National Petroleum Corporation

PipeChina

Sinopec

CNOOC Gas & Power

ENN Natural Gas

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Venture Global fornecerá à Trafigura 0,5 MTPA de GNL dos EUA de 2026 a 2031. Embora sediada nos EUA, o acordo é significativo para os players de midstream da China, pois a Trafigura, uma importante comercializadora de GNL nos mercados asiáticos, influencia a concorrência em aquisições e diversifica os fluxos regionais de GNL.

- Novembro de 2025: A Harvest adquiriu uma importante rede de coleta e processamento de gás na Bacia Uinta/Green River. Embora focado nos EUA, este negócio destaca a crescente consolidação global do midstream, que as empresas nacionais de petróleo chinesas monitoram de perto à medida que expandem capacidade de armazenamento, dutos e regaseificação de GNL para apoiar o mercado de gás em evolução da China.

- Agosto de 2025: A PetroChina adquirirá três centros de armazenamento de gás da CNPC por ¥40 bilhões (USD 5,6 bilhões), adicionando aproximadamente 11 bcm de capacidade operacional. Esta aquisição fortalece a resiliência do midstream da China ao melhorar o equilíbrio sazonal, a segurança do abastecimento e a integração ao longo da cadeia industrial de gás natural em meio ao aumento da demanda nacional de gás.

- Maio de 2025: A GPRIMG da China assinou seu primeiro contrato de longo prazo de GNL com a ConocoPhillips, garantindo um fornecimento de GNL vinculado aos EUA por 15 anos a partir de 2028. Este acordo marca a retomada do engajamento China-EUA em GNL após as tarifas, fortalecendo a segurança do midstream da China por meio de fornecimento de GNL de longo prazo e consolidando a presença da GPRIMG na cadeia de valor internacional do gás.

Escopo do Relatório do Mercado de Midstream de Petróleo e Gás da China

As operações de midstream constituem um dos três nós do setor de petróleo e gás. O midstream é o segundo nó e envolve o armazenamento e o transporte de petróleo, gás natural e líquidos de gás natural para as refinarias. As operações de midstream também envolvem o tratamento dos produtos para remoção de resíduos e sua compressão antes do transporte para os mercados a jusante e os usuários finais.

O mercado de midstream de petróleo e gás da China é segmentado por infraestrutura, tipo de produto e tipo de serviço. Por infraestrutura, o mercado é segmentado em dutos, terminais e instalações de armazenamento. Por tipo, o mercado é segmentado em petróleo bruto, gás natural, produtos refinados e GNL. Por tipo de serviço, o mercado é segmentado em construção de dutos, manutenção e reparo de dutos, serviços de armazenamento e manuseio, e transporte e logística. Para cada segmento, o tamanho e as previsões de mercado são fornecidos em termos de valor (USD).

| Dutos |

| Terminais |

| Instalações de Armazenamento (Subterrâneas e Acima do Solo) |

| Petróleo Bruto |

| Gás Natural |

| Produtos Refinados |

| GNL |

| Construção de Dutos |

| Manutenção e Reparo de Dutos |

| Serviços de Armazenamento e Manuseio |

| Transporte e Logística |

| Por Infraestrutura | Dutos |

| Terminais | |

| Instalações de Armazenamento (Subterrâneas e Acima do Solo) | |

| Por Tipo de Produto | Petróleo Bruto |

| Gás Natural | |

| Produtos Refinados | |

| GNL | |

| Por Tipo de Serviço | Construção de Dutos |

| Manutenção e Reparo de Dutos | |

| Serviços de Armazenamento e Manuseio | |

| Transporte e Logística |

Principais Questões Respondidas no Relatório

Qual é o valor projetado para 2031 do setor de midstream de petróleo e gás da China?

A previsão é de atingir USD 15,54 bilhões, refletindo um CAGR de 5,02% de 2026 a 2031.

Qual segmento de infraestrutura está se expandindo mais rapidamente até 2031?

Os terminais de GNL registrarão um CAGR de 8,6% à medida que a dependência de importações se aprofunda.

Como os mandatos de estoque afetam o investimento em armazenamento?

As regras que exigem 90 dias de abastecimento para o pico do inverno estão impulsionando um CAGR de 8,0% nos serviços de armazenamento e manuseio.

Por que os terminais de GNL estão subutilizados apesar do crescimento da capacidade?

A expansão das importações por dutos, notadamente o gás do Poder da Sibéria, reduziu a demanda de GNL em 9% em 2025, deprimindo os fatores de carga dos terminais.

Qual região enfrenta a maior restrição hídrica para novos terminais?

Guangdong e as províncias costeiras vizinhas precisam adotar vaporização de circuito fechado de custo mais elevado para proteger os recursos hídricos limitados.

Página atualizada pela última vez em: