Tamanho e Participação do Mercado de Equipamentos MOCVD para Epitaxia de LED na China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

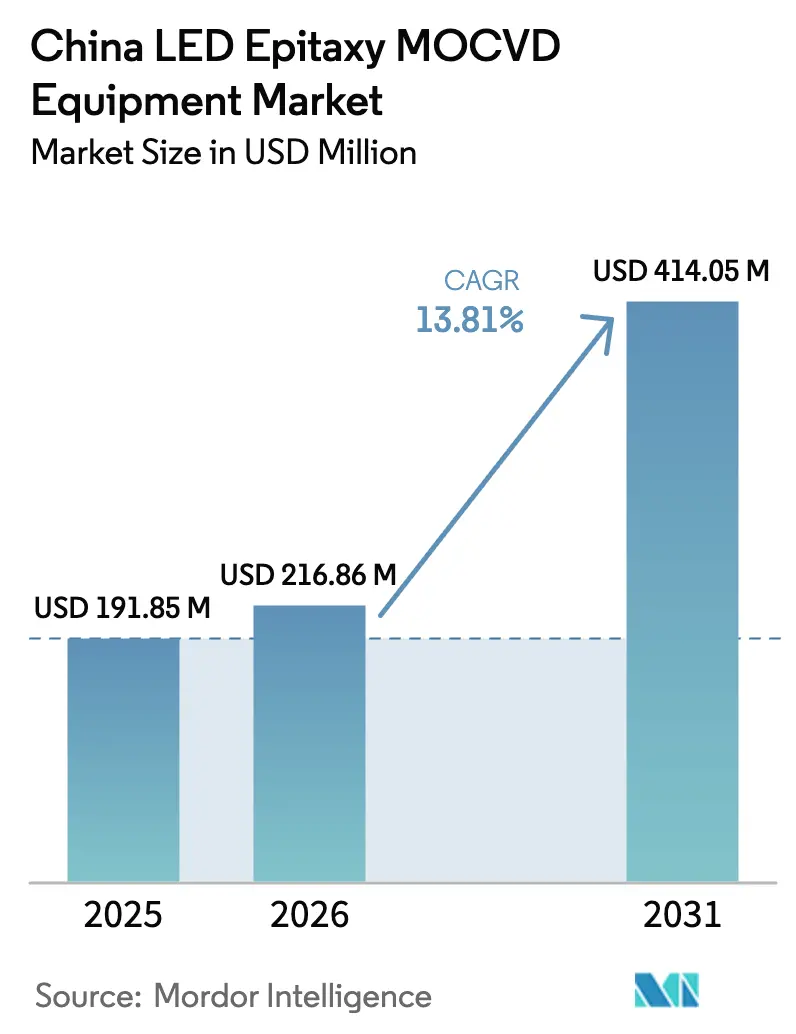

| Tamanho do mercado no ano base (2025) | 191.85 Milhões de dólares |

| Tamanho do Mercado (2026) | 216.86 Milhões de dólares |

| Tamanho do Mercado (2031) | 414.05 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.81% CAGR |

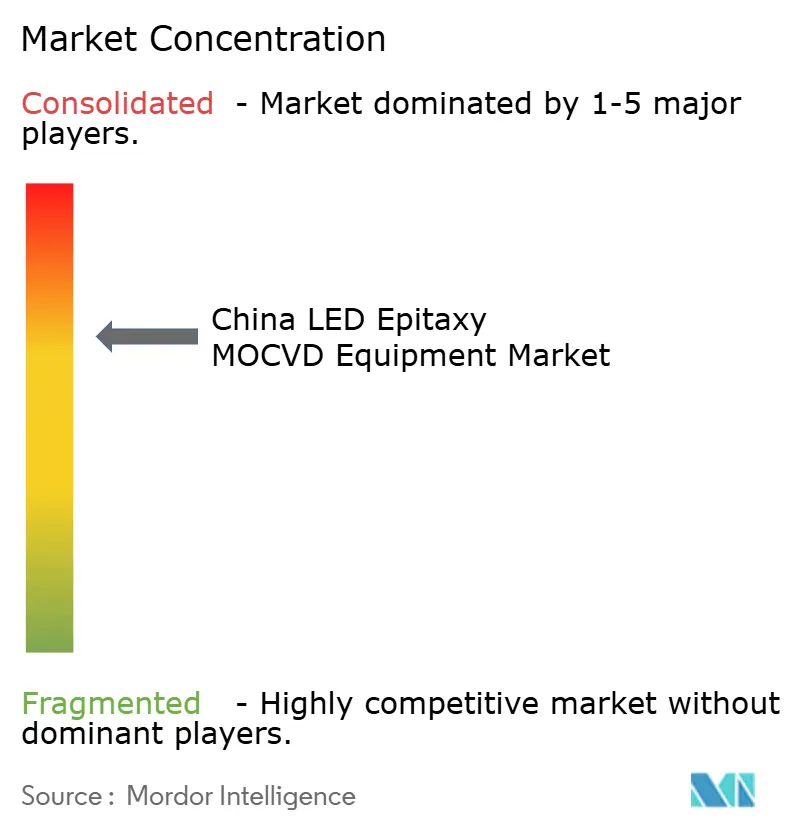

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos MOCVD para Epitaxia de LED na China por Mordor Intelligence

O tamanho do mercado de equipamentos MOCVD para epitaxia de LED na China está projetado em USD 191,85 milhões em 2025, USD 216,86 milhões em 2026, e deve atingir USD 414,05 milhões até 2031, crescendo a um CAGR de 13,81% de 2026 a 2031. O sólido apoio político, a rápida expansão de capacidade por fabricantes de dispositivos verticalmente integrados e uma transição constante para aplicações avançadas em displays e automotivas estão direcionando capital para reatores domésticos. Regras rigorosas de localização que vinculam incentivos governamentais à aquisição de equipamentos locais tornaram os fornecedores chineses a escolha padrão para novas linhas, enquanto uma iminente migração para wafers de 200 milímetros promete uma redefinição estrutural de custos que mantém a economia unitária atrativa mesmo com a demanda de iluminação geral em platô. Grandes fabricantes de smartphones e painéis estão agora financiando linhas piloto de micro LED, apertando as especificações de uniformidade que favorecem arquiteturas de chuveiro de acoplamento próximo. Enquanto isso, o risco persistente de fornecimento de precursores de gálio e alumínio acelera contratos de aquisição plurianuais que asseguram cadeias de suprimentos químicos domésticos. Em conjunto, esses fatores sustentam uma perspectiva robusta para o mercado de equipamentos MOCVD para epitaxia de LED na China, apesar da suavidade cíclica em dispositivos de commodities.

Principais Conclusões do Relatório

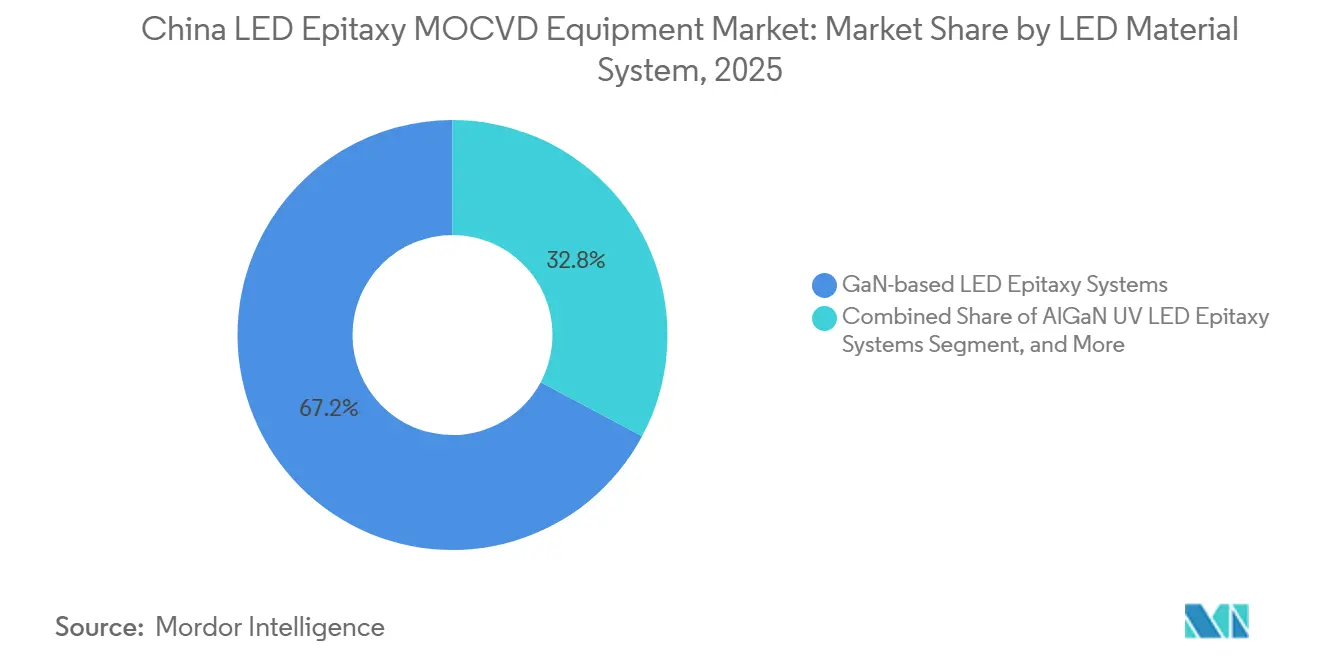

- Por sistema de material LED, os sistemas de epitaxia de LED à base de GaN detinham 67,19% da participação do mercado de equipamentos MOCVD para epitaxia de LED na China em 2025, enquanto o segmento de sistemas de epitaxia de LED UV de AlGaN está projetado para crescer a um CAGR de 14,53% até 2031.

- Por capacidade de tamanho de wafer, o segmento de 150 mm representa 45,24% do tamanho do mercado de equipamentos MOCVD para epitaxia de LED na China em 2025, enquanto o segmento de 200 mm e acima está previsto para expandir a um CAGR de 14,14% entre 2026 e 2031.

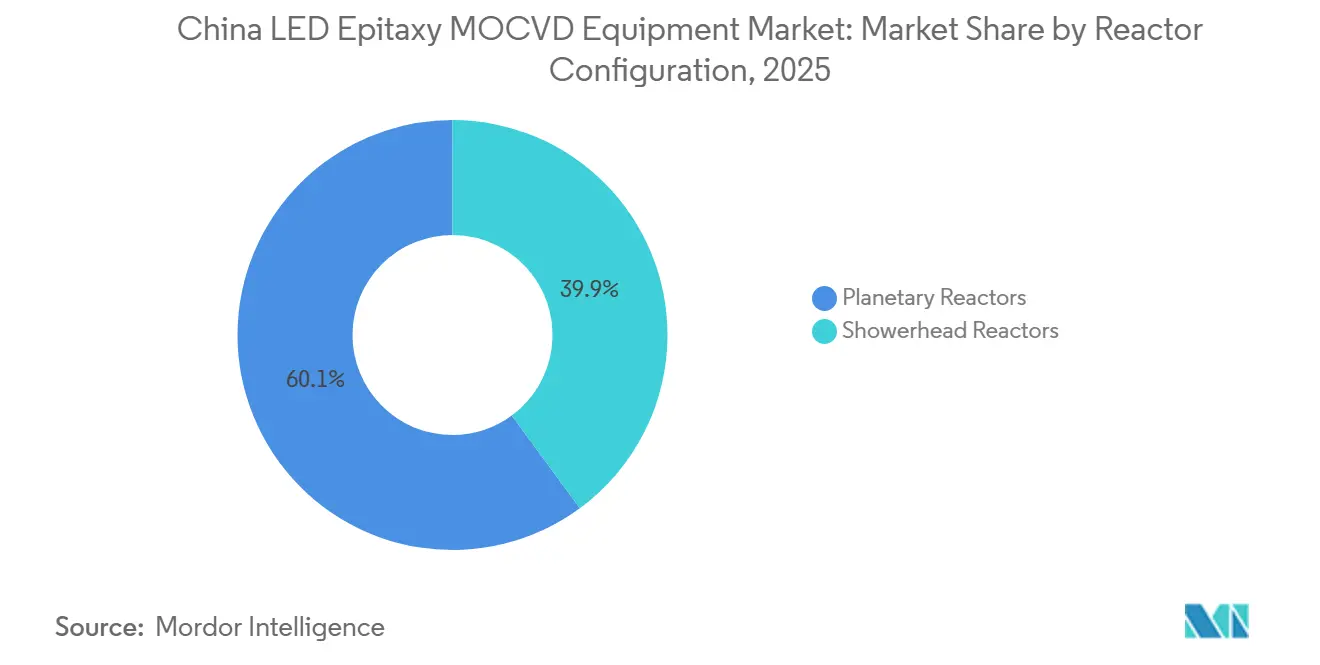

- Por configuração de reator, o segmento de reatores planetários liderou com 60,09% de participação em 2025, mas o segmento de reatores de chuveiro deve avançar a um CAGR de 14,48% durante o período de previsão.

- Por usuário final, o segmento de fabricantes integrados de LED detinha 71,64% da participação de mercado em 2025, enquanto o segmento de fornecedores de epitaxia em fundição e epi comercial deve registrar o crescimento mais rápido, a um CAGR de 14,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Equipamentos MOCVD para Epitaxia de LED na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por LEDs de Alta Luminosidade à Base de GaN em Iluminação Automotiva | +3.2% | Clusters nacionais em Guangdong, Jiangsu, Zhejiang | Médio prazo (2 a 4 anos) |

| Reformas de Subsídios Acelerando a Adoção Doméstica de MOCVD | +4.1% | Nacional, vinculado a projetos de semicondutores apoiados pelo Estado | Curto prazo (≤ 2 anos) |

| Expansão de Capacidade de Fabricantes Integrados de LED Chineses Após 2026 | +2.8% | Corredores de Fujian, Hubei e Anhui | Médio prazo (2 a 4 anos) |

| Iniciativas de Localização para Cadeias de Suprimentos de Equipamentos Semicondutores | +3.5% | Nacional, com transbordamento para parceiros da Rota da Seda | Longo prazo (≥ 4 anos) |

| Migração para Wafers de Safira de 200 mm Reduzindo o Custo por Dispositivo | +1.9% | Fábricas piloto em Xiamen, Wuhan e Hefei | Médio prazo (2 a 4 anos) |

| Projetos Emergentes de Display Micro LED Apoiados por Fabricantes de Smartphones | +2.4% | Xiamen, Mianyang, Shenzhen | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por LEDs de Alta Luminosidade à Base de GaN em Iluminação Automotiva

Os fabricantes de automóveis estão migrando de lâmpadas halógenas ou de descarga de alta intensidade para matrizes GaN adaptativas que entregam até 200 lúmens por watt, reduzindo o consumo de energia e aumentando a autonomia de veículos elétricos. A aquisição da Lumileds pela Sanan Optoelectronics em 2025 assegurou uma considerável biblioteca de patentes e receitas de GaN qualificadas para uso automotivo, posicionando fornecedores locais de primeiro nível para capturar módulos de maior valor agregado. Novas regras para faróis emitidas pelo MIIT exigem padrões de feixe alto sem ofuscamento, efetivamente consolidando o GaN endereçável por pixel como a tecnologia em conformidade.[1]Ministério da Indústria e Tecnologia da Informação, "GB 25991-2020 Requisitos Fotométricos para Faróis," miit.gov.cn Os custos mais elevados de matérias-primas desde 2025 favorecem ainda mais esses chips eficientes, pois menos componentes agora atingem o brilho exigido. Em conjunto, essas forças elevam a demanda por equipamentos à medida que os fabricantes de faróis convertem linhas de produção inteiras para GaN de alta potência.

Reformas de Subsídios Acelerando a Adoção Doméstica de MOCVD

Uma diretiva de dezembro de 2025 vincula os subsídios estatais a uma cota de 50% de equipamentos domésticos, obrigando as fábricas que dependem de financiamento público a qualificar reatores chineses ou perder o acesso a RMB 81 bilhões (USD 11,4 bilhões) em auxílios. A Advanced Micro-Fabrication Equipment Inc. China respondeu enviando lotes de produção de suas mais novas ferramentas de seis e oito wafers com mais de 80% de conteúdo local, reduzindo o risco de licenciamento sob os controles de exportação dos Estados Unidos.[2]Departamento de Comércio dos EUA, "Controles de Exportação para Equipamentos de Semicondutores Compostos," commerce.gov Os primeiros adotantes relatam uniformidade de comprimento de onda abaixo de 2% em 50 execuções de wafer, um nível antes alcançável apenas em importações premium, apoiando transições aceleradas.

Expansão de Capacidade de Fabricantes Integrados de LED Chineses Após 2026

Os fabricantes de dispositivos integrados estão escalando agressivamente para assegurar margens em epitaxia, fabricação e encapsulamento. O campus da Sanan em Hubei está previsto para abrigar 4.995 ferramentas de front-end até 2027, incluindo 120 reatores dedicados a microdisplays vermelho-verde-azul. Os wafers internos da HC Semitek reduziram os custos de aquisição externa em 18%, permitindo que a empresa registrasse um crescimento de receita de 13,44% no primeiro semestre de 2025. A propriedade vertical permite o ajuste de receitas em tempo real, que já elevou o rendimento de chips de 85% para 92%, sustentando um novo ciclo de compras para linhas de meados da década.

Iniciativas de Localização para Cadeias de Suprimentos de Equipamentos Semicondutores

As metas de autossuficiência preveem 70% de cobertura doméstica de ferramentas até 2027, ante 35% em 2025. O financiamento da terceira fase do Fundo Nacional da Indústria de Circuitos Integrados direciona RMB 344 bilhões (USD 48,5 bilhões) para equipamentos de front-end, com a epitaxia classificada como tecnologia prioritária. A AMEC e a NAURA agora adquirem coletores, peças de quartzo e subcomponentes de vácuo de fornecedores locais, reduzindo a exposição a exportações e diminuindo em até 20 semanas os prazos de entrega. Os fornecedores domésticos de produtos químicos também estão ampliando a produção de trimetilgálio para 50 toneladas métricas por ano, protegendo as fábricas de picos de preços internacionais do gálio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desaceleração na Saturação da Demanda de LED para Iluminação Geral | -2.7% | Segmentos residenciais e comerciais maduros em todo o país | Curto prazo (≤ 2 anos) |

| Alta Intensidade de Capital e Longos Períodos de Retorno para Novos Reatores | -1.8% | Fundições de epitaxia de pequeno e médio porte em todo o país | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos em Materiais de Origem de Alta Pureza | -1.4% | Fábricas orientadas à exportação em todo o país | Curto prazo (≤ 2 anos) |

| Custos Rigorosos de Conformidade Ambiental para Instalações de Epitaxia | -0.9% | Faixas costeiras de Jiangsu, Zhejiang e Guangdong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desaceleração na Saturação da Demanda de LED para Iluminação Geral

Os domicílios urbanos ultrapassaram 75% de penetração de LED até 2024, alongando os ciclos de substituição de três para aproximadamente sete anos. Combinado com o ritmo mais lento de novos empreendimentos imobiliários, essa dinâmica reduziu os preços de wafers de GaN de commodities em 8% em 2025 e reduziu a utilização comercial para a faixa dos setenta por cento.[3]Departamento de Energia dos EUA, "Análise de Custos de Fabricação de LED 2025," energy.gov Os fornecedores estão realocando capital para os segmentos automotivo, hortícola e UVC, mas o período de transição pesa sobre os pedidos de curto prazo para ferramentas legadas de 150 milímetros.

Alta Intensidade de Capital e Longos Períodos de Retorno para Novos Reatores

Uma linha de 50 reatores carrega um preço de USD 150 a 250 milhões quando salas limpas e distribuição de gás são incluídas, estendendo o retorno além de cinco anos, a menos que compensações de subsídios sejam aplicadas. A cota obrigatória de ferramentas domésticas suaviza os descontos em equipamentos, mas pode prolongar os cronogramas de implantação, pois os novos reatores frequentemente exigem mais de um ano de ajuste de processos antes de igualar os rendimentos de importados. As fundições menores, portanto, enfrentam pressão no balanço patrimonial, o que pode retardar a adoção de ferramentas até que os preços de wafers para aplicações premium superem firmemente a depreciação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema de Material LED: GaN Lidera Enquanto UV Ganha Impulso

As plataformas de GaN representaram 67,19% da participação do mercado de equipamentos MOCVD para epitaxia de LED na China em 2025, impulsionadas pelo uso em faróis automotivos, lâmpadas hortícolas e linhas piloto de microdisplay. As ferramentas ultravioletas de AlGaN devem crescer a um CAGR de 14,53% à medida que operadores municipais de água e saúde preferem emissores de 265 a 275 nanômetros livres de mercúrio que atendem aos padrões de desinfecção sem subprodutos químicos. Esse crescimento é apoiado por avanços em wafers de nitreto de alumínio, que permitem maior densidade de corrente em comparação ao safira, reduzindo a contagem de chips por lâmpada e diminuindo os custos de luminárias.

Os produtores de GaN estão abordando a demanda estagnada de iluminação geral redirecionando a capacidade excedente para matrizes automotivas de alta luminosidade e execuções iniciais de qualificação de microdisplay. Essas aplicações exigem classificação rigorosa, mas oferecem prêmios de preço, garantindo uma utilização geral saudável. O impulso sustentado do UV depende de avanços em substratos, com os wafers de nitreto de alumínio desempenhando um papel crítico no aprimoramento do desempenho e da eficiência de custos.

Por Capacidade de Tamanho de Wafer: A Migração para 200 mm Impulsiona Economias de Escala

Os reatores legados de 150 milímetros representaram 45,24% do tamanho do mercado de equipamentos MOCVD para epitaxia de LED na China em 2025. A demanda por sistemas de 200 milímetros e maiores deve crescer a uma taxa de 14,14% até 2031. Esse crescimento é impulsionado por fábricas que alcançam economias de custo por chip de 35 a 40% por meio de maior rendimento e melhor utilização de substratos.

Uma onda de projetos de desenvolvimento conjunto, como o programa de GaN em silício de 200 milímetros entre ALLOS e Ennostar, sublinha a migração. Os fabricantes de reatores estão ampliando os diâmetros dos pratos enquanto refinam o fluxo de gás para manter variação de comprimento de onda abaixo de 2% em wafers maiores, pré-requisitos para microdisplays premium. Os fabricantes de ferramentas que dominarem esses parâmetros antecipadamente capturarão os pedidos da próxima onda assim que os cultivadores de cristais resolverem os atuais gargalos de prazo de entrega.

Por Configuração de Reator: A Adoção de Chuveiro Acelera

As ferramentas planetárias representaram 60,09% da participação de mercado em 2025 devido à sua confiabilidade estabelecida na produção de commodities, onde uma uniformidade de pico a pico de 8 a 12 nanômetros é suficiente. Os sistemas de chuveiro de acoplamento próximo estão projetados para crescer a 14,48% à medida que os clientes de displays e automotivos exigem cada vez mais variação abaixo de 5 nanômetros. Esses sistemas estão ganhando tração devido à sua capacidade de atender a requisitos rigorosos de uniformidade.

Os reatores de chuveiro, com fluxo de gás perpendicular que reduz os efeitos da camada limite, alcançam uniformidade abaixo de 1% em wafers de 200 milímetros, mantendo baixas densidades de defeitos. Os fornecedores domésticos agora igualam os benchmarks estrangeiros com tecnologia avançada. O monitoramento integrado in situ aprimorou ainda mais as janelas de processo, atendendo às necessidades de dispositivos de alta resolução.

Por Usuário Final: A Epitaxia Terceirizada Ganha Tração

Os fabricantes de dispositivos integrados representaram 71,64% da participação de mercado em 2025 devido às vantagens do controle vertical, que elimina as margens comerciais. Essa abordagem também acelera a otimização de receitas, tornando-a altamente eficiente. Grandes fabricantes integrados de dispositivos como a Sanan escalaram significativamente as linhas de micro LED, com seu complexo em Hubei alocando sozinho 120 reatores para a produção de chips RGB.

As casas de fundição e epi comercial devem experimentar o crescimento mais forte, a 14,62% até 2031, impulsionado pela preferência de marcas de smartphones, tablets e wearables por estratégias de ativos leves. A terceirização da produção avançada de chips ajuda as marcas a evitar investimentos fixos de USD 150 a 250 milhões. Também lhes permite se beneficiar das curvas de aprendizado das fundições, que distribuem custos entre múltiplos clientes, tornando esse modelo particularmente atraente para a produção de micro LED, onde os rendimentos permanecem imprevisíveis.

Análise Geográfica

Fujian abriga o maior cluster isolado, ancorado pela sede da Sanan em Xiamen e fornecedores adjacentes. Juntos, podem deter um terço dos reatores nacionais. Guangdong segue de perto devido ao denso ecossistema downstream de Shenzhen de empresas de handsets, painéis e iluminação automotiva, que agora executam linhas de qualificação que exigem ferramentas de alta uniformidade.

No Delta do Rio Yangtze, Jiangsu e Zhejiang se beneficiam da proximidade com cultivadores de safira, mercados financeiros e logística de exportação. Esses fatores os tornam locais naturais para fundições de médio porte. Hubei emergiu como um hub de microdisplay, onde incentivos provinciais e terrenos disponíveis permitiram à Sanan iniciar a construção de um parque de ferramentas de vários bilhões de dólares que promete desenvolver uma base de habilidades locais que apoia a região mais ampla.

Essas províncias costeiras e centrais compartilham códigos rigorosos de fábricas verdes que exigem tratamento de amônia e flúor, aumentando tanto os custos iniciais quanto os recorrentes. No entanto, os gastos com conformidade são parcialmente compensados por cadeias de suprimentos químicos mais curtas. As plantas domésticas de precursores em Zhejiang e Jiangsu agora entregam em 48 horas, evitando os ciclos de envio mais longos de materiais importados.

Cenário Competitivo

O mercado de equipamentos MOCVD para epitaxia de LED na China permanece moderadamente concentrado. A Advanced Micro-Fabrication Equipment Inc. China ultrapassou a marca de 100 ferramentas para seus reatores de GaN principais em 2025, consolidando a participação doméstica acima de 80% para equipamentos de iluminação geral. A Veeco e a Aixtron ainda dominam nichos de alto desempenho, particularmente UVC e chips vermelhos, sob contratos plurianuais de ferramenta de referência, embora sua participação agregada tenha caído para aproximadamente um sexto das remessas.

A entrada da NAURA no top cinco mundial no início de 2026 destaca o rápido progresso dos fabricantes de equipamentos originais locais em alcançar uniformidade, rendimento e confiabilidade. A série Satur da empresa alcança consistentemente variação de comprimento de onda abaixo de 2% em lotes de 50 wafers. Ela iguala os benchmarks importados enquanto oferece prazos de entrega mais curtos por meio de cadeias de suprimentos locais.

Olhando para o futuro, as plataformas de GaN em silício de 200 milímetros e 300 milímetros representam o principal espaço em branco. As restrições de exportação dos Estados Unidos limitam as entregas estrangeiras de ferramentas compostas de grande diâmetro, dando aos fabricantes chineses uma rara janela para saltar para posições de volume antes que os concorrentes globais possam reingressar. O sucesso dependerá da integração de metrologia in situ avançada e da manutenção da limpeza das câmaras em escalas maiores, ambas críticas para wafers de grau de microdisplay.

Líderes do Setor de Equipamentos MOCVD para Epitaxia de LED na China

Advanced Micro-Fabrication Equipment Inc. China

Veeco Instruments Inc.

Aixtron SE

NAURA Technology Group Co., Ltd.

Taiyo Nippon Sanso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O NAURA Technology Group subiu para o quinto lugar no ranking mundial de equipamentos semicondutores após forte adoção de seus reatores Satur N800 e Satur V700.

- Janeiro de 2026: A ALLOS Semiconductors e a Ennostar firmaram parceria para comercializar wafers epi de GaN em silício de 200 milímetros voltados para displays de micro LED.

- Janeiro de 2026: A cadeia de suprimentos de LED da China implementou aumentos de preços de 3 a 15% em wafers, pacotes e módulos após a inflação de precursores impulsionada pelo gálio e um aumento de 22% nos custos de safira.

- Dezembro de 2025: Pequim aplicou a cota de 50% de equipamentos domésticos para todos os projetos de semicondutores apoiados pelo Estado, vinculando o acesso a subsídios à aquisição de ferramentas locais.

Escopo do Relatório do Mercado de Equipamentos MOCVD para Epitaxia de LED na China

O Mercado de Equipamentos MOCVD para Epitaxia de LED refere-se ao segmento da indústria de equipamentos semicondutores focado na fabricação de sistemas de Deposição Química de Vapor Organometálico (MOCVD) utilizados para o crescimento epitaxial de materiais de LED. Esses sistemas são críticos para a produção de wafers de LED de alta qualidade, que servem como base para dispositivos de LED utilizados em diversas aplicações, como iluminação, displays e tecnologias automotivas.

O Relatório do Mercado de Equipamentos MOCVD para Epitaxia de LED na China é Segmentado por Sistema de Material LED (Sistemas de Epitaxia de LED à Base de GaN, Sistemas de Epitaxia de LED UV de AlGaN e Sistemas de Epitaxia de LED de AlInGaP), Capacidade de Tamanho de Wafer (Até 100 mm, 150 mm e 200 mm e Acima), Configuração de Reator (Reatores Planetários e Reatores de Chuveiro) e Usuário Final (Fabricantes Integrados de LED e Fornecedores de Epitaxia em Fundição e Epi Comercial). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Epitaxia de LED à Base de GaN |

| Sistemas de Epitaxia de LED UV de AlGaN |

| Sistemas de Epitaxia de LED de AlInGaP |

| Até 100 mm |

| 150 mm |

| 200 mm e Acima |

| Reatores Planetários |

| Reatores de Chuveiro |

| Fabricantes Integrados de LED |

| Fornecedores de Epitaxia em Fundição e Epi Comercial |

| Por Sistema de Material LED | Sistemas de Epitaxia de LED à Base de GaN |

| Sistemas de Epitaxia de LED UV de AlGaN | |

| Sistemas de Epitaxia de LED de AlInGaP | |

| Por Capacidade de Tamanho de Wafer | Até 100 mm |

| 150 mm | |

| 200 mm e Acima | |

| Por Configuração de Reator | Reatores Planetários |

| Reatores de Chuveiro | |

| Por Usuário Final | Fabricantes Integrados de LED |

| Fornecedores de Epitaxia em Fundição e Epi Comercial |

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de equipamentos MOCVD para epitaxia de LED na China em 2026?

O mercado atingiu USD 216,86 milhões em 2026, ante USD 191,85 milhões em 2025, e está no caminho para alcançar USD 414,05 milhões até 2031.

Qual é a velocidade de crescimento da demanda por equipamentos para linhas ultravioletas de GaN na China?

A demanda por reatores UVC de AlGaN está projetada para expandir a um CAGR de 14,53% entre 2026 e 2031, o mais rápido entre todos os sistemas de materiais.

Qual tamanho de wafer está ganhando tração entre as fábricas de epitaxia de LED chinesas?

O segmento de linhas capazes de processar wafers de 200 milímetros deve crescer a um CAGR de 14,14%, posicionando-as para superar as ferramentas de 150 milímetros até 2031.

Por que os reatores de chuveiro estão se tornando mais populares do que os projetos planetários?

Os sistemas de chuveiro entregam consistentemente variação de comprimento de onda abaixo de 5 nanômetros em wafers de 200 milímetros, uma métrica exigida para matrizes de micro LED e automotivas avançadas.

Qual política mais influencia a seleção de ferramentas nas fábricas de LED chinesas?

Um mandato de dezembro de 2025 vincula os incentivos governamentais a pelo menos 50% de conteúdo de equipamentos domésticos, direcionando a maioria das novas aquisições para fornecedores locais de reatores.

O que está impulsionando o recente aumento nos custos de matérias-primas para epitaxia?

Os controles de exportação de gálio da China no final de 2024 e o fornecimento global mais restrito de safira elevaram os preços do trimetilgálio e dos substratos, levando a aumentos de preços de 3 a 15% em todo o setor em 2026.

Página atualizada pela última vez em: