Tamanho e Participação do Mercado de Móveis Residenciais da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

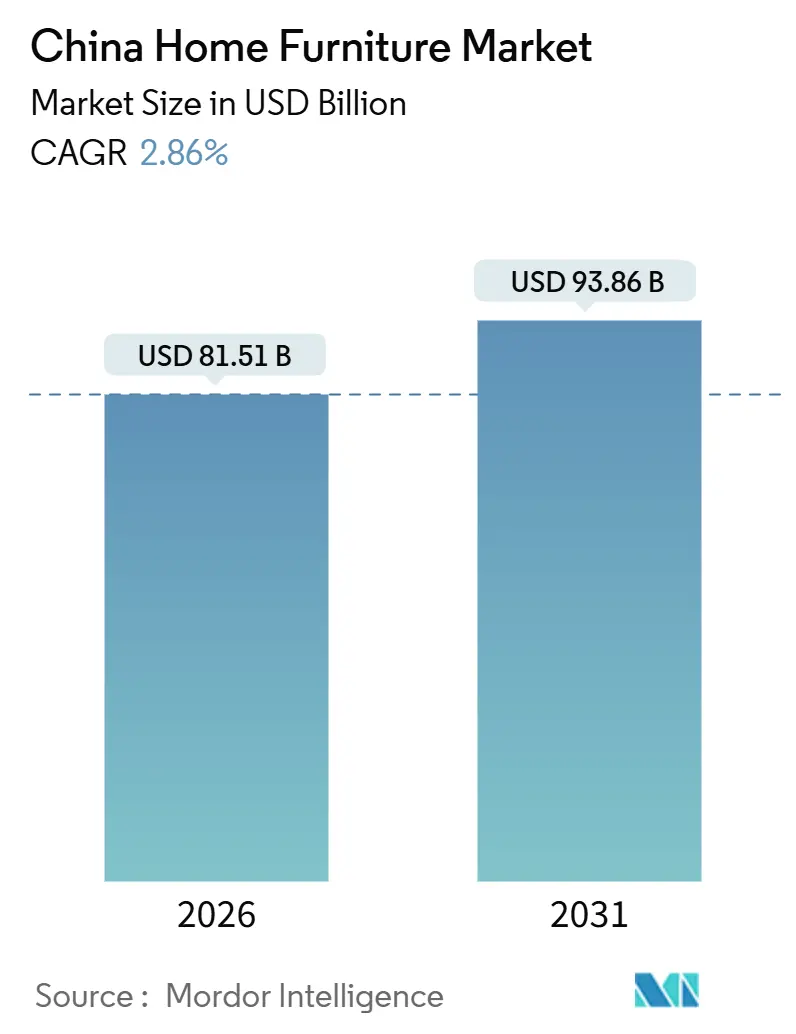

| Tamanho do Mercado (2026) | 81.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.86% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais da China por Mordor Intelligence

O tamanho do Mercado de Móveis Residenciais da China é estimado em USD 81,51 bilhões em 2026, e espera-se que alcance USD 93,86 bilhões até 2031, a uma CAGR de 2,86% durante o período de previsão (2026-2031).

O mix de demanda está mudando das compras de novos imóveis para ciclos de substituição impulsionados por reformas à medida que os subsídios nacionais de troca escalam e programas locais visam reformas para envelhecimento no próprio lar. Recursos inteligentes, designs adequados para idosos e modelos de economia circular estão se tornando mainstream e sustentam preços médios de venda mais altos no segmento premium. As cadeias de fornecimento continuam a se diversificar para o Sudeste Asiático e o México a fim de mitigar a exposição a tarifas, enquanto os componentes principais e o design permanecem ancorados na China. Os canais online ganham espaço por meio do comércio via transmissão ao vivo e da visualização por realidade aumentada (AR), comprimindo os prazos de entrega e melhorando a conversão, enquanto o varejo físico se recalibra para formatos menores e experiências orientadas a serviços.

Principais Conclusões do Relatório

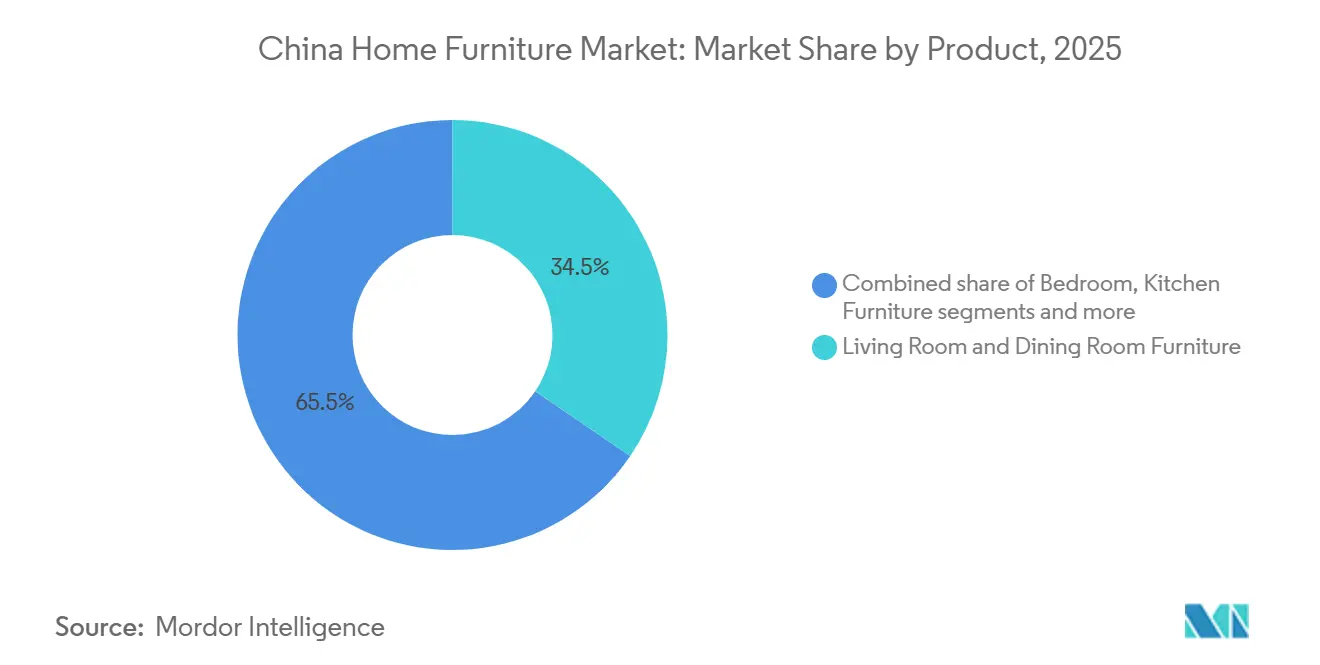

- Por tipo de produto, os móveis de sala de estar e sala de jantar lideraram com uma participação de receita de 34,52% em 2025, enquanto os móveis de home office registraram o crescimento mais rápido a uma CAGR de 3,51% até 2031.

- Por material, a madeira deteve uma participação de 49,81% em 2025, e o plástico e polímero registraram o maior crescimento a uma CAGR de 2,98% até 2031.

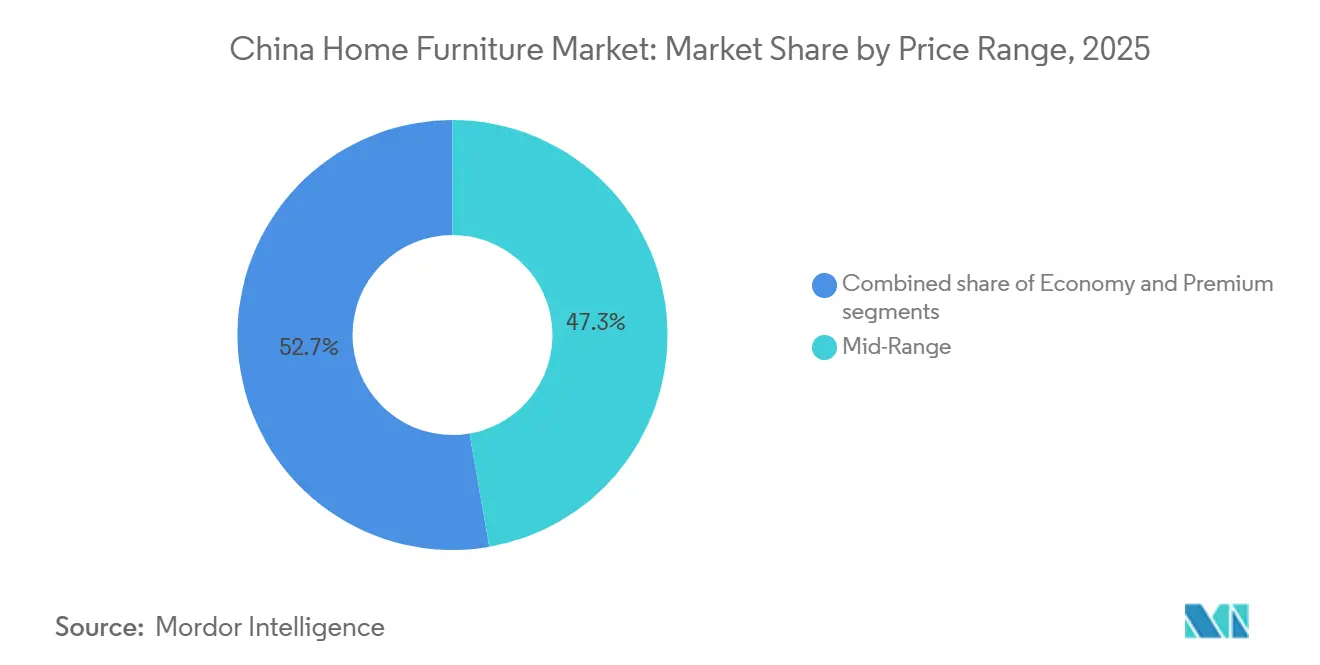

- Por faixa de preço, os produtos intermediários representaram uma participação de 47,27% em 2025, enquanto os produtos premium avançaram a uma CAGR de 3,14% até 2031.

- Por canal de distribuição, os centros de casa capturaram uma participação de 39,33% em 2025, e os canais online se expandiram a uma CAGR de 4,02% até 2031.

- Por geografia, o Leste da China representou uma participação de 35,13% em 2025, e o Oeste da China registrou o crescimento mais rápido a uma CAGR de 3,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios de troca para a classe média urbana | +0.9% | Nacional, com ganhos iniciais em Guangzhou, Foshan, Xangai e Pequim | Curto prazo (≤ 2 anos) |

| Aumento das reformas em imóveis de segunda mão | +0.7% | Núcleo da APAC no Leste da China, com expansão para as regiões Central e Oeste | Médio prazo (2-4 anos) |

| Logística de e-commerce para bens volumosos | +0.6% | Cidades de Nível 1 e Nível 2, com cobertura nacional mais ampla até 2027 | Médio prazo (2-4 anos) |

| Crescimento de móveis conectados de casa inteligente | +0.5% | Cidades de primeiro nível, expandindo para o Nível 2 | Médio prazo (2-4 anos) |

| Adoção de madeira e bambu com certificação ecológica | +0.2% | Mercados de exportação globais e o segmento premium doméstico | Longo prazo (≥ 4 anos) |

| Programas de subsídios para modificações domiciliares adequadas a idosos | +0.1% | Nacional, concentrado em cidades com populações envelhecidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios de Troca para a Classe Média Urbana Impulsionam Ciclos de Substituição

Um programa nacional de troca de bens de consumo está convertendo a intenção incremental de reforma em demanda real de móveis. O programa foi formalizado em janeiro de 2025 e oferece reembolsos de 15% para compras gerais, 20% para produtos energeticamente eficientes ou de baixo consumo de água, e até 30% para itens adequados ao envelhecimento no próprio lar, com limites provinciais e uma estrutura de codescontos para empresas que pode gerar economias totais de cerca de 40% em reformas elegíveis de cozinha. As vendas no varejo de móveis por empresas acima de um porte designado cresceram 20,2% em relação ao ano anterior, de janeiro a abril de 2025, com abril registrando alta de 26,9%, superando o varejo mais amplo e confirmando a velocidade nos ciclos de substituição. As autoridades relatam que a política alavancou trilhões de yuan em consumo relacionado e será prorrogada para 2026, sustentando a demanda por linhas de produtos elegíveis para subsídios e comprimindo os ciclos de compra nas faixas de preço intermediário e premium. As marcas que pré-certificam produtos, simplificam o resgate e coordenam a logística capturam a maior parte do tráfego, pois os consumidores priorizam conveniência e transparência de elegibilidade. Esta onda de políticas favorece o mercado de móveis residenciais da China como um todo e fortalece o segmento premium, onde a conformidade com requisitos energéticos e de adequação a idosos é mais comum.[1]Ministério do Comércio, "Aviso sobre o Trabalho de Renovação de Decoração de Interiores, Cozinha e Banheiro de 2025", Ministério do Comércio, mofcom.gov.cn

O Aumento das Reformas em Imóveis de Segunda Mão Libera a Monetização da Base Instalada

A demanda por reformas está crescendo à medida que os domicílios se concentram em atualizar unidades mais antigas em vez de mobiliar novos imóveis. Entre 2019 e 2024, centenas de milhares de condomínios residenciais passaram por reformas que beneficiaram dezenas de milhões de domicílios, criando uma demanda constante de substituição de cozinhas otimizadas para espaço, guarda-roupas e unidades de banheiro. Relatórios mostram que as solicitações de reforma de casas antigas estão crescendo em dois dígitos em relação ao ano anterior, com reformas parciais de cozinha e banheiro crescendo mais rapidamente à medida que compradores em cidades de nível dois e três buscam melhorias específicas. Projetos financiados por proprietários e municípios resultam em uma remobilização completa à medida que as plantas baixas mudam e os serviços públicos são modernizados. Os formuladores de políticas sinalizam uma abordagem integrada para imóveis novos e de revenda, incluindo a aquisição de unidades existentes para habitação acessível, o que aumenta o pipeline para aquisição em massa de conjuntos de móveis padronizados. As empresas que adaptam linhas modulares e oferecem instalações rápidas e de baixo impacto estão bem posicionadas para converter essa base instalada no mercado de móveis residenciais da China.

A Logística Rápida de E-Commerce para Bens Volumosos Comprime o Atrito da Última Milha

As capacidades de última milha para itens grandes melhoraram, tornando a compra online de sofás, armários e camas mais prática para os domicílios urbanos. As vendas online de bens relacionados ao lar atingiram CNY 1,02 trilhão em 2024, e os móveis online representaram uma parcela maior da receita dos principais varejistas à medida que o conteúdo de transmissão ao vivo, os testes em realidade aumentada e a entrega com serviço completo apoiam a experiência da categoria. As regras nacionais de entrega expressa agora formalizam os requisitos de embalagem e colaboração, reduzindo o atrito no cumprimento de pedidos e devoluções, ao mesmo tempo que se alinham com padrões sustentáveis. A guinada para o e-commerce da IKEA na China, incluindo uma importante parceria com marketplace, ilustra como as empresas estabelecidas combinam ecossistemas de plataformas com redes de lojas para ampliar o alcance e o serviço para SKUs volumosos. Conteúdo digital como modelos 3D e showrooms em realidade aumentada aumentam o engajamento e reduzem as devoluções, o que apoia as margens em uma categoria onde os custos logísticos podem ser elevados. Esses desenvolvimentos reforçam a mudança estrutural de canal dentro do mercado de móveis residenciais da China em favor da descoberta online e da conversão omnicanal.[2]Xilinmen citado via China Daily, "De Móveis à Tecnologia", China Daily, chinadaily.com.cn

O Crescimento de Móveis Conectados de Casa Inteligente Eleva a Economia por Unidade

Os móveis conectados estão evoluindo de novidade para funcionalidade esperada nos lares urbanos. Um exemplo notável é a certificação inteligente L4 sob o padrão nacional de avaliação de inteligência de móveis para um sistema de sono que ajusta dinamicamente a firmeza e integra aromaterapia e iluminação, sinalizando maturidade na integração de sensores e algoritmos de controle. Camas ajustáveis premium e componentes conectados por aplicativo comandam preços mais altos e ganham participação nos gastos com quartos e home office. As marcas que utilizam design baseado em inteligência artificial e serviços de instalação rápida usam recursos inteligentes para agrupar soluções completas de quarto e fidelizar clientes em ecossistemas compatíveis. Os compradores mais jovens demonstram forte interesse em sistemas integrados e usam plataformas online para pesquisar e configurar opções antes de se comprometer. À medida que os preços se normalizam e a interoperabilidade melhora, as ofertas conectadas se expandem além das cidades de primeiro nível e ampliam a base endereçável no mercado de móveis residenciais da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos custos de insumos de madeira e metal | -0.5% | Nacional, aguda nos polos de exportação | Curto prazo (≤ 2 anos) |

| Desaceleração do mercado imobiliário em cidades de menor nível | -1.3% | Mais aguda em cidades de Nível 3 e Nível 4, com expansão para novas construções nacionais | Médio prazo (2-4 anos) |

| Normas mais rigorosas de COV e formaldeído para PMEs | -0.3% | Nacional, mais intensa em polos de PMEs | Médio prazo (2-4 anos) |

| Competição de plataformas transfronteiriças a custo ultrareduzido | -0.4% | Regiões voltadas para exportação e exportadores do mercado de massa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Custos de Insumos de Madeira e Metal Comprime as Margens e o Planejamento

A exposição à madeira importada introduz volatilidade cambial e de frete na economia por unidade, especialmente para linhas ricas em madeira maciça e folheados. A produção doméstica de madeira permanece insuficiente em relação ao consumo, o que aumenta a dependência do fornecimento da América do Norte, Europa e Sudeste Asiático e eleva a sensibilidade a choques regulatórios e logísticos. Limites mais rigorosos sobre substâncias perigosas sob a norma GB 18584-2024 aceleram uma mudança para plantações certificadas e materiais de baixa emissão, o que melhora a conformidade, mas adiciona pressão de custo durante a transição. Os componentes metálicos também enfrentam ciclos impulsionados pelos custos de energia e restrições ambientais à fundição, que podem apertar o fornecimento nos picos de demanda. Os grandes fabricantes integrados mitigam parte desse risco por meio de contratos de longo prazo e produção interna de componentes, enquanto as pequenas e médias empresas se adaptam por meio de fornecimento flexível ou portfólios racionalizados. Essas dinâmicas de insumos aumentam a necessidade de previsão precisa e design modular no mercado de móveis residenciais da China para evitar pressão no capital de giro e obsolescência.

A Desaceleração do Mercado Imobiliário em Cidades de Menor Nível Corrói a Demanda por Mobiliar Novos Imóveis

As vendas residenciais se contraíram ao longo de 2024 e enfraqueceram ainda mais no início de 2025, com o início de novas construções caindo acentuadamente, reduzindo o fluxo de novos imóveis mobiliados. O impacto é desigual, com as cidades de primeiro nível mostrando resiliência enquanto os mercados de menor nível lutam com estoques e correções de preços que diminuem os gastos discricionários. A participação das compras de imóveis concluídas aumentou à medida que os compradores evitam os riscos de imóveis na planta, o que desloca os padrões de mobilização de pacotes completos para reformas pontuais. Um esforço nacional para estabilizar o mercado imobiliário e reconverter unidades existentes em habitação acessível levará tempo para se traduzir em demanda ampla por móveis. As políticas de reforma e troca ajudam a compensar esse obstáculo ao concentrar os gastos em substituições e reformas quarto a quarto. O efeito líquido é um crescimento mais lento para as categorias dependentes de novas construções no mercado de móveis residenciais da China e um crescimento mais rápido para as linhas modulares e adequadas a retrofits.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Home Office Cresce Enquanto Sala de Estar e Jantar Permanecem como Âncora

Os móveis de sala de estar e sala de jantar representaram 34,52% do tamanho do mercado de móveis residenciais da China em 2025, pois os orçamentos domésticos continuaram a priorizar assentos, mesas e unidades de entretenimento que definem os espaços compartilhados. Esta categoria se agrupa efetivamente com cozinha e armazenamento, o que ajuda os varejistas de múltiplas categorias a capturar valor em todo um projeto e a alavancar a elegibilidade de troca para antecipar substituições. O home office registrou uma CAGR de 3,51% até 2031 à medida que as práticas de trabalho híbrido persistem em polos de nível dois e impulsionam a demanda por assentos ergonômicos, mesas de altura ajustável e armazenamento compacto que se encaixa em quartos secundários. O quarto, a próxima maior categoria, beneficia-se das atualizações de sono inteligente e de colchões que comandam preços mais altos e se vinculam às prioridades de bem-estar dos compradores urbanos. Os projetos de cozinha monetizam o trabalho de renovação subsidiado, onde a instalação rápida e os materiais certificados reduzem a perturbação e atendem aos padrões de conformidade. Os móveis de banheiro crescem à medida que os domicílios renovam acessórios e armazenamento sob um modelo de reforma parcial adequado a apartamentos ocupados. Os móveis de área externa adicionam volume incremental por meio de casos de uso em varandas e coberturas à medida que a vida urbana se adapta ao espaço limitado. Esse mix sustenta a diversidade de categorias e apoia o mercado de móveis residenciais da China por meio de múltiplos canais de demanda.

O crescimento do home office é reforçado por conteúdo digital que ajuda os compradores a comparar opções ergonômicas e visualizar configurações em quartos menores. A adoção de recursos conectados no quarto, incluindo estruturas ajustáveis e controles ambientais, aponta para uma premiumização constante nos produtos de sono. As reformas de cozinha e sala de jantar se alinham com subsídios acumulados que reduzem os custos diretos para componentes qualificados, o que encurta os ciclos de decisão e aumenta os valores dos pedidos para soluções agrupadas. O armazenamento e os lavatórios de banheiro ganham participação quando as marcas oferecem designs compactos e resistentes à umidade que se instalam rapidamente em edifícios mais antigos. As linhas de área externa ganham espaço por meio de materiais leves e resistentes às intempéries que suportam o envio via e-commerce e a montagem fácil. Os serviços de instalação e as garantias de nível de serviço diferenciam as ofertas nas categorias à medida que os consumidores esperam experiências de baixo impacto em residências ocupadas. Os líderes de categoria investem em modularidade para simplificar as atualizações sem substituições completas, o que está alinhado com a demanda propensa à reforma. Essas dinâmicas ajudam o mercado de móveis residenciais da China a manter amplitude enquanto se reposiciona para ciclos liderados por substituição.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Material: Madeira Certificada Permanece Dominante enquanto Plástico e Polímero Melhoram a Economia Logística

A madeira manteve uma participação de 49,81% no mercado de móveis residenciais da China em 2025, pois os consumidores continuaram a valorizar a estética e a durabilidade da madeira maciça, e os painéis de engenharia melhoraram o desempenho e a conformidade. A adoção de madeira certificada e painéis de baixa emissão se acelerou sob a norma GB 18584-2024, que estabeleceu limites mais rigorosos sobre formaldeído e outras substâncias perigosas e impulsionou uma mudança para revestimentos à base de água. O plástico e o polímero registraram uma CAGR de 2,98% até 2031, pois as vantagens de peso reduziram os custos de envio e apoiaram a distribuição online para itens volumosos. As estruturas e componentes metálicos permanecem comuns em assentos e armazenamento, pois a durabilidade complementa as superfícies de madeira ou polímero em ambientes de uso intensivo. O bambu se acelerou como alternativa renovável nas linhas voltadas para exportação, apoiado pelos avanços no processamento e pela crescente aceitação em aplicações de suporte de carga. O mix de materiais reflete um equilíbrio entre conformidade, eficiência logística e preferência do consumidor, o que estabiliza o fornecimento no mercado de móveis residenciais da China.

As iniciativas de fornecimento certificado apoiam o acesso às exportações e às compras sustentáveis. As empresas inscritas em programas de madeira responsável ganham credibilidade com compradores do setor hoteleiro e institucional e reduzem o atrito aduaneiro para mercados desenvolvidos. Os designs de plástico e polímero conquistam participação nos canais online, pois SKUs mais leves reduzem os danos e diminuem os custos de última milha. As linhas metálicas acompanham a dinâmica de energia e as restrições ambientais à fundição, que afetam os preços e a disponibilidade nos momentos de pico de demanda. Os produtos de bambu se beneficiam de ciclos de crescimento rápidos e forte absorção de carbono, o que fortalece as narrativas de sustentabilidade nas linhas premium. Melhores escolhas a montante e disciplina de conformidade em todos os materiais aprimoram a resiliência da marca e a qualidade das margens na indústria de móveis residenciais da China.

Por Faixa de Preço: O Crescimento Premium se Apoia em Recursos Inteligentes e Serviços de Design

O intermediário representou 47,27% das vendas de 2025, pois os domicílios equilibraram função, durabilidade e modularidade a preços acessíveis. O premium avançou a uma CAGR de 3,14% até 2031 e capturou compradores que buscam soluções orientadas ao design, recursos inteligentes integrados e materiais com procedência certificada. Os incentivos de troca e os subsídios de reforma direcionam a demanda para produtos conformes e de maior durabilidade, o que apoia preços médios de venda mais altos e pacotes de serviços. As linhas premium agregam serviços como design em casa, instalação acelerada e integração de sistemas, o que cria diferenciação além dos materiais. As linhas intermediárias competem por meio de engenharia de valor, designs de montagem em casa e visibilidade omnicanal que facilitam a seleção e a entrega. As linhas econômicas enfrentam pressão da concorrência online de baixo custo, onde a logística e a transparência de preços impulsionam comparações rápidas. Essas tendências sustentam uma mudança gradual para qualidade e serviço no mercado de móveis residenciais da China.

A adoção premium também é apoiada por programas de envelhecimento no próprio lar que reembolsam uma parte dos produtos elegíveis e melhoram a acessibilidade e a segurança nas residências existentes. Os sistemas de sono inteligente e a iluminação controlada por aplicativo capturam compradores de alta renda que valorizam o bem-estar e a conveniência, ancorando os conjuntos premium de quarto e sala de estar. Os serviços orientados à reforma comprimem os prazos de semanas para dias em áreas específicas, o que ajuda os consumidores a gerenciar a perturbação e acelera o giro para os instaladores. As plataformas de design e os componentes pré-certificados reduzem o atrito administrativo nos programas de subsídio e impulsionam o upsell de materiais sustentáveis. Os produtos intermediários se beneficiam quando os custos de tecnologia caem e os recursos anteriormente premium migram para a escala de preços mais baixa. Essas dinâmicas apoiam uma participação mais ampla na categoria enquanto progressivamente elevam as expectativas de qualidade no mercado de móveis residenciais da China.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Online Escala com o Comércio via Transmissão ao Vivo e Visualização em Realidade Aumentada

Os centros de casa detinham uma participação de 39,33% em 2025, pois os compradores continuaram a testar o conforto, inspecionar os acabamentos e comparar soluções modulares pessoalmente. O online registrou uma CAGR de 4,02% até 2031 à medida que a venda via transmissão ao vivo, o conteúdo interativo e a entrega gerenciada reduziram os atritos associados a itens volumosos. O conteúdo de categoria nas grandes plataformas cresceu rapidamente e impulsionou a pesquisa pré-compra e a consideração de marca para produtos inteligentes e modulares. Os marketplaces e os aplicativos de varejistas investiram em modelos 3D e testes em realidade aumentada que ajudam os compradores a visualizar o encaixe e as cores em espaços urbanos compactos, o que reduz as taxas de devolução. A entrega com serviço completo, os agendamentos pontuais e os serviços de montagem independentes melhoram o limiar de experiência para os canais online. As estratégias omnicanais combinam pontos de contato em showrooms com jornadas digitais e atendimento flexível, o que aumenta a conversão e a retenção. Essas dinâmicas de canal ampliam a base endereçável para o mercado de móveis residenciais da China.

Os formatos físicos também estão evoluindo para locais urbanos menores com sortimentos selecionados, serviços de design e opções de retirada que complementam a descoberta digital. As regulamentações sobre embalagem e entrega sustentável estimulam investimentos em frotas elétricas e protocolos de transportadoras coordenadas que melhoram o serviço e reduzem os custos. As parcerias com marketplaces dão aos fabricantes alcance imediato sem a necessidade de construir redes de última milha proprietárias, particularmente nas cidades maiores. As lojas especializadas mantêm importância no segmento premium, onde a seleção de materiais e as configurações sob medida exigem engajamento presencial. A integração online e física fortalece a diferenciação de serviços e estabiliza as margens em uma categoria com alta intensidade logística. À medida que as melhores práticas se disseminam, a seleção de canal reflete a complexidade do produto, o valor do cesto e as expectativas de serviço. O resultado é um modelo de ida ao mercado mais equilibrado e resiliente para o mercado de móveis residenciais da China.

Análise Geográfica

O Leste da China representou 35,13% do mercado em 2025, pois os clusters integrados sustentaram a densidade de fabricação, as redes de fornecedores e os canais de exportação. Os pontos fortes históricos da região incluem o processamento de painéis, a estofaria e um conjunto profundo de fornecedores de acessórios que reduzem os prazos de entrega para pedidos personalizados. À medida que as tarifas redefinem as rotas de exportação, os produtores nos polos costeiros recalibram em direção à demanda doméstica, compradores da UE e destinos da Iniciativa Cinturão e Rota. O investimento em design e P&D aumenta à medida que as empresas sobem na cadeia de valor e reduzem a dependência do modelo OEM puro. A conformidade com os novos limites de substâncias e padrões de segurança é mais rigorosa nos grandes clusters, onde a escala suporta infraestrutura de testes e certificação. Esses fatores permitem que o Leste da China permaneça uma âncora do mercado de móveis residenciais da China enquanto se ajusta às vendas mais lentas de novos imóveis e à diversificação das exportações.

O Sul da China permanece uma base central de exportação e inovação com redes multinacionais que reduzem o impacto tarifário e garantem cobertura em todas as regiões. Os principais fabricantes operam fábricas no Vietnã e no México, permitindo a produção próxima ao mercado para a América do Norte e a ASEAN e melhorando a velocidade de entrega. As vendas domésticas sofreram pressão à medida que o sentimento dos domicílios se enfraqueceu, mas as compras impulsionadas por reformas e o alinhamento com subsídios ajudaram a manter as linhas de fábrica utilizadas. As capacidades de conformidade e a integração vertical fornecem estabilidade de custo durante as oscilações de materiais e as restrições ambientais. As parcerias com marketplaces e provedores de logística apoiam o e-commerce de bens volumosos nos principais centros urbanos. No médio prazo, espera-se que a região se beneficie da premiumização, da integração inteligente e das compras sustentáveis, que favorecem operadores maiores e mais conformes no mercado de móveis residenciais da China.

O Oeste da China marca o crescimento regional mais rápido a uma CAGR de 3,34% até 2031, à medida que a fabricação no interior escala e a logística em direção ao oeste amadurece. Os fornecedores de Xinjiang aproveitam os recursos locais e os corredores ferroviários para a Ásia Central e a Europa, o que reduz o tempo de trânsito e contorna algumas rotas sensíveis a tarifas. Os polos metropolitanos do Centro da China adicionam capacidade para personalização e atendem populações urbanas crescentes nas províncias adjacentes. Os clusters do Norte mantêm vantagens de custo em móveis de painel e apoiam os segmentos de valor em cidades de menor nível. As cidades do Nordeste se estabilizam com a demanda por reformas em habitações mais antigas, o que impulsiona compras direcionadas em cozinhas e banheiros. Esses padrões regionais diversificam as pegadas de produção e abrem novos caminhos de exportação enquanto o mercado de móveis residenciais da China continua a equilibrar ciclos de substituição doméstica com pedidos internacionais seletivos.

Panorama regulatório

Os produtos de mobiliário residencial da China são moldados por normas nacionais GB supervisionadas pela Administração Estatal de Regulação do Mercado (SAMR) e pela Administração de Padronização da China (SAC). Requisitos mais rigorosos estão elevando os custos de conformidade, ao mesmo tempo em que elevam a qualidade de referência. As principais atualizações incluem a GB 28008-2024 sobre segurança estrutural de móveis (publicada em junho de 2024) e a GB/T 3324-2024 sobre requisitos técnicos gerais para móveis de madeira (publicada em outubro de 2024, com vigência a partir de 1º de maio de 2025). A conformidade ambiental também está se tornando mais rigorosa por meio de requisitos de controle de substâncias perigosas e emissões, reforçando a mudança em direção a acabamentos com baixo teor de COV e painéis de baixa emissão, que já estão influenciando a seleção de materiais e as práticas de teste.

Os marcos de sustentabilidade e economia circular estão se tornando mais explícitos em normas e certificações, o que afeta a aquisição, o design de produtos e os caminhos de pós-venda. A GB/T 46013-2025 (requisitos de avaliação de cadeia de suprimentos verde para a indústria de móveis) foi lançada em agosto de 2025 e entrou em vigor em 1º de fevereiro de 2026. Uma norma de grupo orientada à circularidade (T/ZS 0803-2026) sobre a utilização de recursos de móveis descartados foi publicada em fevereiro de 2026. Paralelamente, iniciativas nacionais de apoio ao consumo e à renovação, como o trabalho de renovação de decoração residencial e cozinha/banheiro liderado pelo Ministério do Comércio, formalizado em janeiro de 2025, juntamente com as regras em evolução de certificação de produtos verdes (CNCA), estão levando as marcas a pré-certificar SKUs elegíveis e formalizar rastreabilidade e rotulagem para permanecerem prontas para subsídios e aquisições.

Análise da cadeia de valor

A cadeia de valor do mobiliário residencial na China abrange insumos upstream (madeira e painéis de madeira reconstituída, como MDF, peças metálicas, espuma, tecidos/couro, ferragens, adesivos e revestimentos), fabricação e montagem midstream (móveis em painéis, estofados, colchões e fábricas de personalização de casa completa) e canais downstream por meio de centros de casa, lojas especializadas, canais de projeto e comércio eletrônico. A instalação e o serviço de pós-venda são essenciais para cozinhas, armários e itens maiores de sala de estar, tornando o agendamento, a capacidade de última milha e a cobertura de serviço parte da oferta, e não um complemento. A produção permanece concentrada em polos estabelecidos, como Foshan (Guangdong), Anji (cadeiras), Shengfang (conjuntos de jantar de metal/vidro), Haining (têxteis para casa) e Chengdu (Sichuan), o que sustenta ecossistemas de fornecedores densos e uma iteração mais rápida.

Uma camada digital está sendo cada vez mais incorporada em toda a cadeia, incluindo ferramentas de design 3D, configuradores, ERP/MES e produção habilitada para IoT. A orquestração logística para produtos volumosos continua sendo uma restrição operacional importante. À medida que a demanda impulsionada por renovações e os programas de renovação apoiados pelo governo se expandem, o valor está se deslocando para ofertas integradas de design à instalação (personalização de casa completa) e sistemas de materiais em conformidade, o que favorece fabricantes com testes internos, bibliotecas padronizadas de componentes e redes mais fortes de parceiros de serviço. Os agentes voltados para a exportação continuam a diversificar partes da produção e montagem fora da China para gerenciar a exposição a tarifas, mantendo o design principal, o fornecimento de componentes e a coordenação de fornecedores ancorados internamente para velocidade e escala.

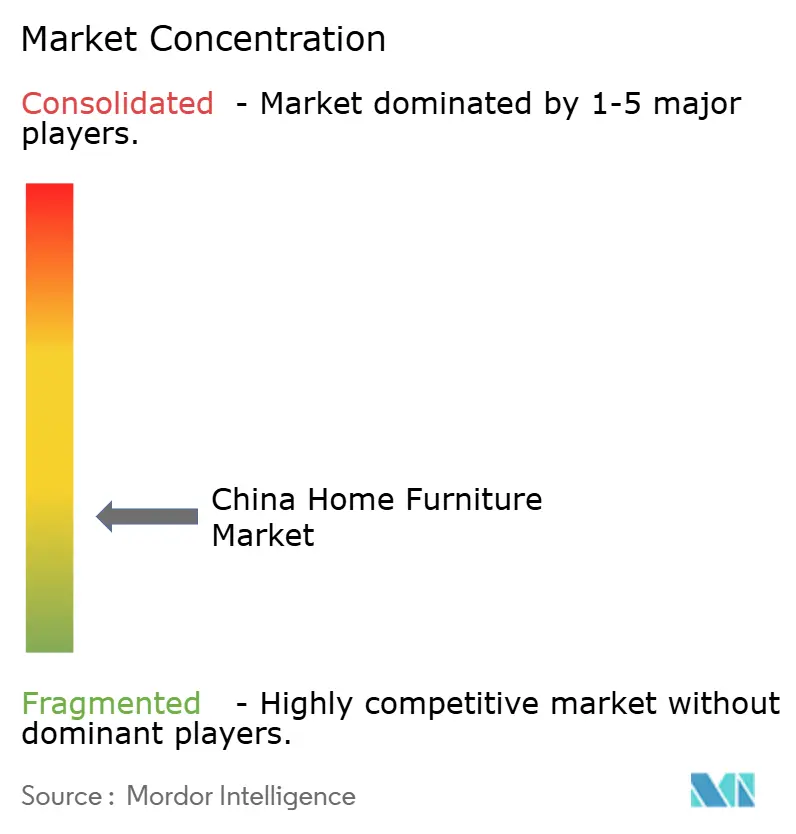

Cenário Competitivo

A concorrência é fragmentada entre milhares de empresas, com a pressão de consolidação aumentando devido à conformidade ambiental e aos obstáculos às exportações. Os grandes players expandem a capacidade no exterior para gerenciar as tarifas, enquanto mantêm a produção de componentes principais e o design na China. Os limites nacionais de substâncias e os padrões de segurança reforçam os controles de qualidade e aumentam as barreiras à entrada, o que apoia os ganhos de participação para os fabricantes com laboratórios internos e cadeias de fornecimento certificadas. As parcerias com marketplaces e os showrooms urbanos menores proporcionam alcance e serviço sem as caras pegadas de grandes lojas. No segmento premium, a integração inteligente, as credenciais de sustentabilidade e a propriedade intelectual de design ajudam a justificar preços mais altos e proteger as margens. Essas estratégias apoiam a resiliência dos líderes no mercado de móveis residenciais da China, enquanto as empresas menores se especializam ou saem do mercado.[3]CIRS C&K Testing, "Limite de Substâncias Perigosas em Móveis (GB 18584-2024)", CIRS, cirs-ck.com

Vários operadores avançaram na expansão internacional e na inovação. Um produtor detalhou uma pegada de produção em múltiplos países abrangendo Ásia, Europa e América do Norte, reduzindo os prazos de entrega e navegando nas tarifas acumuladas sobre categorias específicas. Uma importante marca de armários e personalização de toda a casa abriu novos showrooms no Oriente Médio para aproveitar a demanda de construção e remodelação vinculada aos planos de desenvolvimento regional. As marcas de sono inteligente obtiveram certificações de produtos inteligentes de nível nacional para sistemas conectados e as integraram a portfólios de quarto mais amplos. Esses movimentos mostram como as empresas no mercado de móveis residenciais da China alinham capacidade, presença no canal e recursos do produto com a mudança na demanda e nas regras de comércio.[4]Man Wah Holdings, "Relatório Anual 2024/25", Man Wah, manwahholdings.com

A certificação e o fornecimento sustentável são agora alavancas estratégicas. A inscrição em iniciativas do FSC e a aquisição de madeira certificada apoiam o acesso a licitações internacionais e projetos de hospitalidade. A conformidade com as normas GB sobre substâncias perigosas, inflamabilidade para móveis infantis e segurança estrutural reduz o risco regulatório nos mercados domésticos e simplifica a documentação de exportação. As empresas que vinculam plataformas de design à elegibilidade para subsídios, requisitos de envelhecimento no próprio lar e integrações inteligentes aprofundam a fidelização do cliente e capturam compras repetidas ao longo da vida de uma residência. À medida que os padrões e as expectativas dos consumidores aumentam juntos, a liderança de produto e as capacidades de conformidade determinam quem escala no mercado de móveis residenciais da China.

Líderes do Setor de Móveis Residenciais da China

Oppein Home Group

Kuka Home

Suofeiya Home Collection

Man Wah Holdings

IKEA (China)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O consumo impulsionado por substituição, ancorado em programas nacionais de troca e renovação, está criando espaço para marcas que conseguem empacotar produtos em conformidade com instalação rápida e de baixa disrupção em residências ocupadas, particularmente em cozinhas, armários e armazenamento de banheiro. O Ministério do Comércio formalizou o trabalho de renovação de decoração residencial e cozinha/banheiro de 2025 em janeiro de 2025, e a estrutura do programa está sendo estendida até 2026 no contexto deste relatório. Isso está levando os fabricantes a pré-certificar linhas elegíveis e a simplificar a comprovação de elegibilidade, a logística e a instalação.

A conformidade com a sustentabilidade é cada vez mais uma palanca de mercado acionável, e não apenas um requisito de fabricação. A GB/T 35607-2024 (avaliação de produto verde para móveis) está implementada desde 1º de janeiro de 2025, e a GB/T 45918-2025 (guia de ecodesign para móveis) está implementada desde 1º de janeiro de 2026. A GB/T 46013-2025 (avaliação de cadeia de suprimentos verde) está em vigor desde 1º de fevereiro de 2026. Esses marcos, juntamente com as atualizações da CNCA às regras de certificação de produtos verdes para móveis em 2025, oferecem um caminho mais claro para as marcas se diferenciarem em canais premium e de projeto e para formalizar modelos circulares (recondicionamento, recompra e revenda) apoiados por especificações emergentes de utilização de móveis descartados publicadas em 2026.

Desenvolvimentos recentes do setor

- Junho de 2026: A Oppein Home Group lançou uma versão atualizada de sua ferramenta proprietária de design com IA, que conecta design e vendas de front-end com fluxos de trabalho de fabricação. A atualização suporta configuração e cotação mais rápidas para personalização de casa completa, melhorando o throughput e reduzindo retrabalho em categorias sob encomenda.

- Abril de 2026: A Oppein Home Group anunciou a conclusão de uma atualização de manufatura inteligente destinada a melhorar a eficiência de entrega para projetos de grande escala, incluindo uma capacidade declarada de prazos de entrega de 7 dias para pedidos domésticos na China. A atualização fortalece a competitividade na demanda impulsionada por renovações, onde velocidade, coordenação de instalação e confiabilidade impulsionam a conversão.

- Fevereiro de 2025: A Suofeiya Home Collection fez parceria com 18 instituições para lançar os Padrões 5A para armários de madeira personalizados em Guangdong, abrangendo durabilidade, desempenho ambiental e critérios de ferragens. A iniciativa apoia a padronização de produtos e a sinalização de qualidade em um mercado de personalização fragmentado, onde a conformidade e o desempenho de pós-venda influenciam as compras repetidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de mobiliário residencial da China abrange móveis comprados principalmente para uso residencial na China, em espaços domésticos comuns e canais de compra, medidos como valor de vendas em USD.

Exclusões de escopo: excluímos serviços como design de interiores e instalação, além de itens de decoração que não são móveis, como iluminação, tapetes e têxteis para casa.

Visão geral da segmentação

- Por Produto

- Móveis de Sala de Estar e Sala de Jantar

- Móveis de Quarto

- Móveis de Cozinha

- Móveis de Home Office

- Móveis de Banheiro

- Móveis de Área Externa

- Outros Móveis

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Canal de Distribuição

- Centros de Casa

- Lojas Especializadas de Móveis

- Online

- Outros Canais de Distribuição

- Por Geografia

- Leste da China

- Norte da China

- Sul da China

- Centro da China

- Oeste da China

- Nordeste da China

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando como os móveis são produzidos, comercializados e consumidos na China, para depois restringir o foco ao uso residencial. Fontes públicas como o Escritório Nacional de Estatísticas da China, as estatísticas comerciais da Alfândega da China, o banco de dados UN Comtrade, séries macroeconômicas do Banco Mundial e indicadores da OCDE foram usados para definir orientação sobre tendências de renda, atividade habitacional e sinais de demanda por categoria.

Também revisamos divulgações de fabricantes e varejistas disponíveis publicamente, juntamente com apresentações de resultados, relatórios anuais e imprensa de negócios reconhecida, para acompanhar movimentos de preços e mudanças de canal, especialmente online. Bancos de dados de patentes foram verificados quanto a sinais em materiais, designs modulares e alegações de durabilidade que podem influenciar os ciclos de substituição. Para verificações cruzadas sobre a escala das empresas e a exposição de produtos, referenciamos assinaturas pagas focadas em dados financeiros e inteligência empresarial, além de notícias e dados financeiros, o que ajudou a validar faixas de receita e prazos. As fontes listadas aqui são apenas ilustrativas, e outras referências públicas e pagas foram usadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e pesquisas primárias

O trabalho primário focou nos padrões reais de compra e reposição por trás dos números, algo que as fontes documentais raramente explicam por completo. Conversamos com uma combinação de fabricantes, distribuidores, varejistas e especialistas do setor, e também incluímos visões de diferentes regiões da China para que as diferenças regionais de habitação e gastos não fossem homogeneizadas prematuramente. As contribuições dessas discussões foram usadas para testar o mix de canais, o movimento de faixas de preço e o ritmo da demanda de substituição antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 27% | |

| Participantes menores: 19% | Gerentes: 59% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando um conjunto de demanda top-down, no qual a formação de famílias, as conclusões de moradias urbanas e a atividade de renovação são traduzidas em gastos com móveis, depois divididos por uso do produto dentro da casa. Para evitar dependência excessiva de um único motor macroeconômico, corroboramos os resultados com verificações seletivas bottom-up, como o preço médio de venda (ASP) amostrado por categoria multiplicado pela movimentação estimada de unidades a partir de verificações de canal, seguido de ajustes quando as duas visões não se alinham.

As principais entradas do modelo incluem a entrega de novas moradias e a intensidade de renovação, a renda disponível das famílias, a penetração online no varejo de móveis, a movimentação de ASP por categoria (madeira versus metal ou misturas plásticas) e o momento do ciclo de substituição para itens de alto uso. Quando falta um indicador claro de volume para uma área de nicho, usamos razões de categorias adjacentes discutidas em entrevistas, aplicando depois limites conservadores para que o subtotal não distorça o mercado geral.

Para a previsão, usamos análise de cenários ancorada nas perspectivas de habitação e renovação, adicionando em seguida o mix de canais esperado e as mudanças de preços conforme orientado pelo consenso de especialistas das discussões primárias. O resultado é uma série de valores ano a ano que pode ser rastreada até um pequeno conjunto de motores compreensíveis.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações cruzadas com sinais independentes, como padrões de crescimento de categoria, direção comercial quando relevante, e mudanças visíveis em comentários financeiros públicos. As variações são revisadas por outro analista, e grandes oscilações desencadeiam uma reverificação de premissas, como a progressão do ASP, os pesos de canal e as entradas relacionadas à habitação, antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar rapidamente a demanda ou os preços. Antes da entrega, uma última revisão é concluída para refletir os lançamentos públicos mais recentes e quaisquer novas informações primárias aprendidas.

Tamanho do mercado de mobiliário residencial da China da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para o mobiliário residencial da China costumam diferir porque os grupos não contam sempre com o mesmo limite de produto, e podem aplicar lógicas de preço e prazos de conversão de moeda diferentes. Alguns também misturam demanda residencial e não residencial, o que pode alterar o total mesmo que a direção de crescimento pareça semelhante.

A tabela mostra uma dispersão que vem principalmente do que é tratado como mobiliário residencial versus cestas mais amplas de móveis e artigos para o lar, e de se itens ao ar livre, de escritório ou de decoração são incluídos no total. A tabela aponta para essa divisão de escopo, e no modelo da Mordor Intelligence, apenas o valor de móveis residenciais é contado, com categorias adjacentes como decoração e complementos de serviço mantidas fora, e a conversão para USD alinhada ao ano modelado, e não a um único mês pontual.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 81,51 bilhões de USD (2026) | |

| Publicação Comercial A | 101,00 bilhões de USD (2025) | Frequentemente relatado como um total mais amplo de móveis da China, usando enquadramento de produção e comércio, o que pode misturar usos residenciais, de escritório e outros, e pode depender de conversões de USD correntes que variam com as taxas de câmbio. |

| Relatório do Setor B | 177,00 bilhões de USD (2024) | Utiliza um enquadramento de todos os móveis, com usos finais mistos e uma cesta de produtos mais ampla, e o alinhamento do ano pode diferir porque a estimativa é apresentada como um valor de destaque sem reconciliação clara de canal e faixa de preço. |

No geral, as diferenças são explicáveis uma vez que o escopo e as etapas de precificação são explicitados, já que a adição de categorias não residenciais e o uso de prazos diferentes de conversão de moeda expandem rapidamente o total. Ao vincular o tamanho aos motores de habitação e substituição, e depois verificá-lo com sinais de ASP e movimentação em nível de canal, o número final permanece rastreável e replicável para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de móveis residenciais da China?

O tamanho do mercado de móveis residenciais da China é de USD 81,51 bilhões em 2026 e deve atingir USD 93,86 bilhões até 2031 a uma CAGR de 2,86%, refletindo uma mudança de mobiliar novos imóveis para ciclos de substituição impulsionados por reformas.

Quais segmentos lideram a demanda no mercado de móveis residenciais da China?

Os móveis de sala de estar e sala de jantar lideram em participação, enquanto o home office registra o crescimento mais rápido à medida que o trabalho híbrido persiste e os compradores em polos de nível dois investem em configurações ergonômicas e modulares.

Como os canais de distribuição estão evoluindo no mercado de móveis residenciais da China?

Os centros de casa ainda detêm a maior participação, mas o online é o canal de crescimento mais rápido devido à venda via transmissão ao vivo, à visualização em realidade aumentada e à entrega integrada com serviço completo que reduz o atrito da última milha.

Quais regulamentações estão moldando a estratégia de produto no mercado de móveis residenciais da China?

A norma GB 18584-2024 restringe os limites de substâncias perigosas e está impulsionando a adoção de materiais de baixo COV e madeira certificada, enquanto padrões adicionais de segurança e inflamabilidade estão reduzindo as lacunas de conformidade para produtos infantis.

Quais regiões estão impulsionando o crescimento em todo o mercado de móveis residenciais da China?

O Leste da China permanece a âncora de volume com cadeias de fornecimento profundas, enquanto o Oeste da China cresce mais rapidamente à medida que Xinjiang aproveita a logística da Iniciativa Cinturão e Rota para expandir as exportações para a Ásia Central e a Europa.

O que diferencia as ofertas premium no mercado de móveis residenciais da China?

As linhas premium integram recursos inteligentes, materiais certificados e pacotes de serviços como design e instalação rápida, o que apoia preços mais altos e melhor economia por unidade durante os ciclos de compra impulsionados por reformas.

Página atualizada pela última vez em: