Tamanho e Participação do Mercado de Logística Governamental e Educacional da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

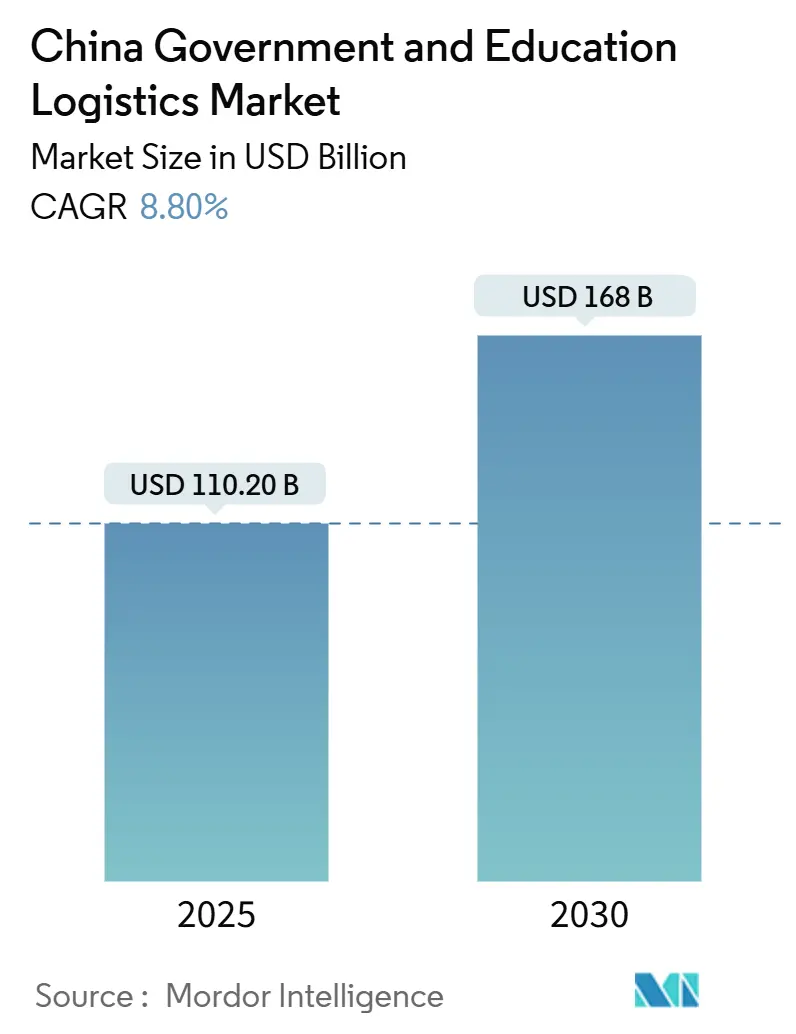

| Tamanho do Mercado (2025) | 110.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 168 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Governamental e Educacional da China por Mordor Intelligence

O tamanho do Mercado de Logística Governamental e Educacional da China é estimado em USD 110,20 bilhões em 2025 e deve alcançar USD 168 bilhões até 2030, a um CAGR de 8,80% durante o período de previsão (2025-2030).

A digitalização contínua das compras públicas, a implantação em larga escala de infraestruturas de campus inteligentes e os mandatos de resiliência emitidos após a disrupção causada pela COVID-19 sustentam coletivamente essa trajetória. Os grandes prestadores terceirizados se beneficiam das regras de compras centralizadas do Conselho de Estado, que agregam pedidos e exigem visibilidade em tempo real das remessas, estreitando o vínculo entre o desempenho logístico e as renovações de contratos para agências governamentais. A demanda também cresce a partir dos programas do Ministério da Educação que equipam escolas rurais com dispositivos em rede e ativos de cadeia de frio para programas de nutrição, gerando oportunidades recorrentes para serviços de valor agregado. Simultaneamente, o roteiro de neutralidade de carbono até 2060 de Pequim incentiva as agências a adotarem frotas mais ecológicas e rotas multimodais, levando os prestadores a incorporar caminhões de célula de combustível e conexões ferroviárias para reduzir as emissões de Escopo 3.

Principais Conclusões do Relatório

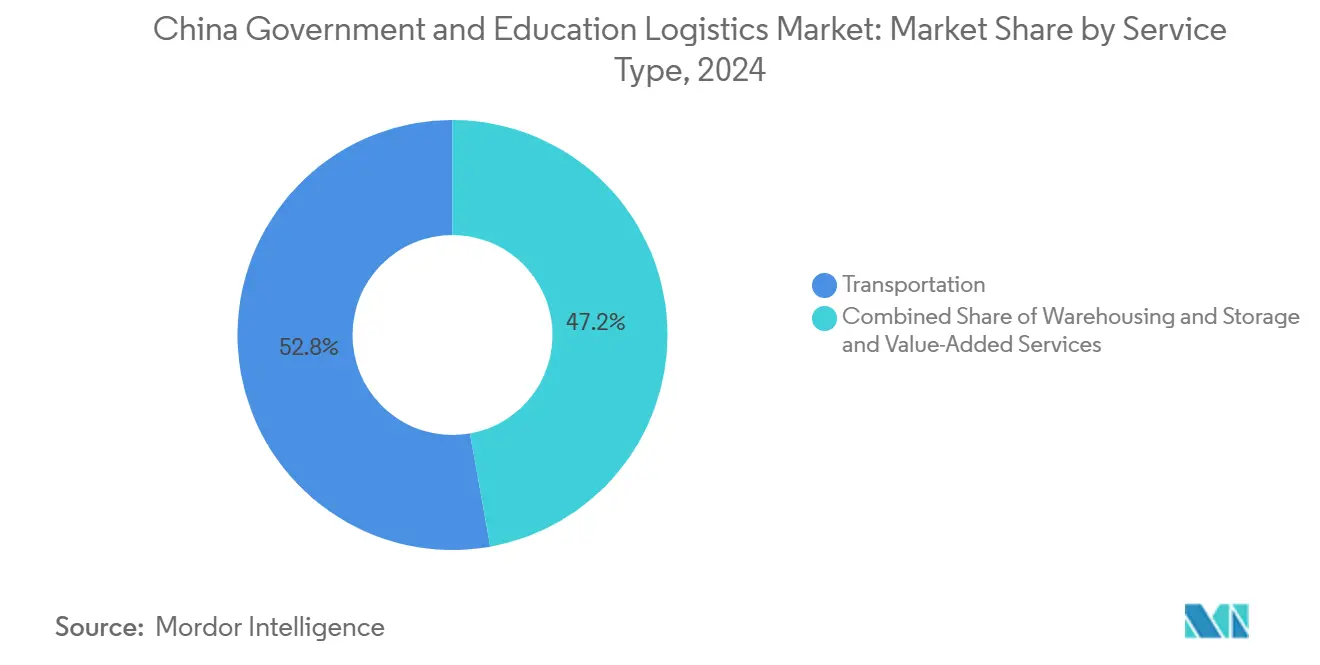

- Por tipo de serviço, o transporte liderou com 52,80% da participação do mercado de logística governamental e educacional da China em 2024; os serviços de valor agregado devem se expandir a um CAGR de 9,20% até 2030.

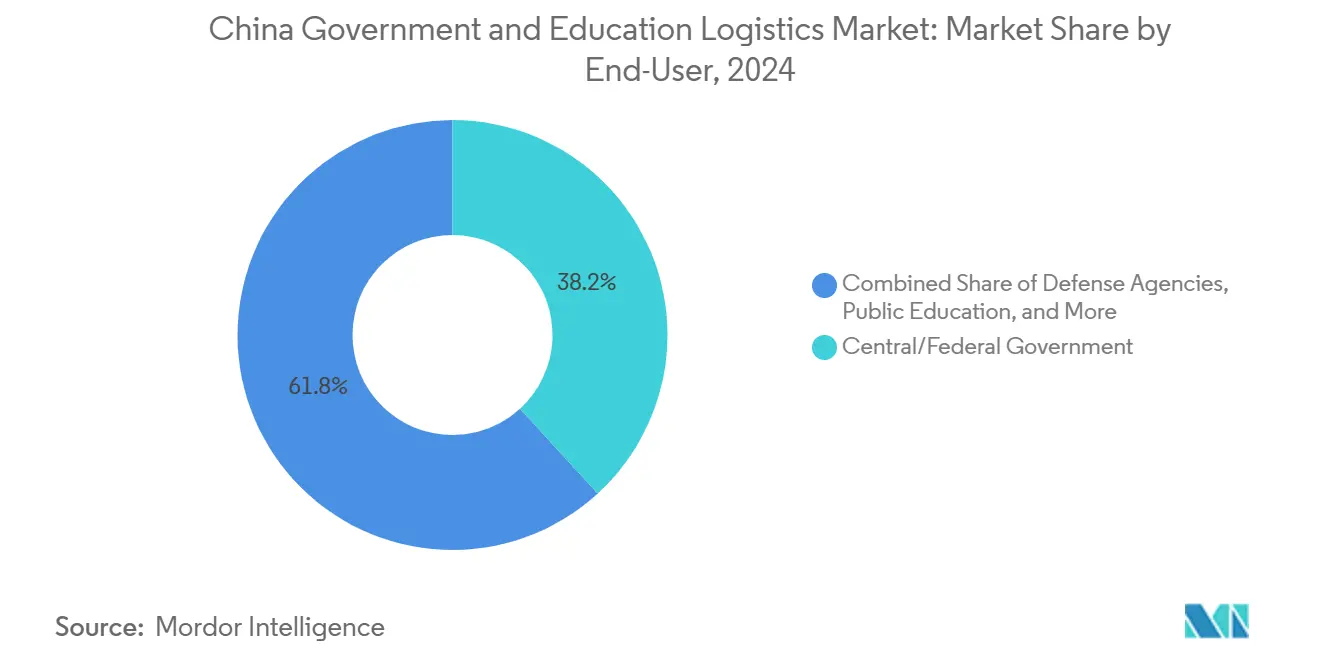

- Por usuário final, o governo central/federal detinha 38,20% do tamanho do mercado de logística governamental e educacional da China em 2024, enquanto a educação pública (K-12) deve registrar o maior CAGR projetado de 9,70% até 2030.

Tendências e Perspectivas do Mercado de Logística Governamental e Educacional da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reforma de compras governamentais com prioridade digital | +1.8% | Nacional; adoção antecipada em Pequim, Xangai, Guangdong | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de campus inteligente | +1.5% | Nacional; cidades de Nível 1 e 2 | Longo prazo (≥ 4 anos) |

| Mandatos de resiliência do setor público pós-COVID | +1.2% | Nacional; regiões remotas e de fronteira | Curto prazo (≤ 2 anos) |

| Impulso central para terceirizar logística não essencial | +1.0% | Nacional; agências centrais | Médio prazo (2-4 anos) |

| Metas de neutralidade de carbono para ativos públicos | +0.8% | Nacional; projetos-piloto metropolitanos | Longo prazo (≥ 4 anos) |

| Integração de exercícios de implantação em campo por defesa e emergência | +0.7% | Províncias de fronteira | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reforma de Compras Governamentais com Prioridade Digital

O Plano de Ação 2024-2026 do Conselho de Estado obriga todas as agências de nível municipal a utilizarem portais unificados de licitação eletrônica, consolidando remessas que antes eram fragmentadas entre múltiplos fornecedores[1]Conselho de Estado da China, "Plano de Ação de Compras Governamentais 2024-2026," GOV.CN. Lotes de remessa maiores agora favorecem prestadores equipados com rastreamento integrado por API, comprovante eletrônico de entrega e relatórios automatizados de conformidade. Contratos baseados em desempenho impõem penalidades monetárias por entregas atrasadas ou danificadas, transferindo o risco para as empresas de logística e forçando investimentos em análise preditiva para planejamento de rotas. Transportadoras menores sem infraestrutura digital enfrentam pressão de saída ou aquisição, à medida que as agências exigem painéis de visibilidade ponta a ponta que se integram diretamente aos sistemas de compras.

Expansão da Infraestrutura de Campus Inteligente

Mais de 200 universidades e 7.500 escolas de educação básica foram atualizadas para padrões de campus inteligente em 2024, desencadeando entregas de alta frequência de sensores de IoT, servidores e armários de rede que devem ser transportados em condições de temperatura controlada. Os prestadores de logística cada vez mais agrupam instalação especializada, logística reversa para hardware obsoleto e visitas de manutenção em todo o país em contratos plurianuais. A natureza recorrente dos ciclos de atualização de dispositivos garante demanda constante para prestadores capazes de coordenar implantações em fases durante os recessos acadêmicos, limitando as interrupções nas aulas.

Mandatos de Resiliência do Setor Público Pós-COVID

As diretrizes da Comissão Nacional de Desenvolvimento e Reforma exigem que os estoques públicos críticos cubram 90 dias de operações e sejam distribuídos em pelo menos dois nós de armazenagem por região[2]Comissão Nacional de Desenvolvimento e Reforma, "Diretrizes de Resiliência da Cadeia de Suprimentos do Setor Público," NDRC.GOV.CN. As agências agora ponderam a redundância de rede de forma equivalente ao custo nas avaliações de propostas, impulsionando empresas capazes de demonstrar planejamento de continuidade e experiência em mobilização de emergência. As secretarias de educação buscam especialmente parceiros capazes de realizar entregas de última milha em escolas de internato remotas durante bloqueios ou desastres, contando com centros de microfulfillment distribuídos.

Impulso Central para Terceirizar Logística Não Essencial

A iniciativa de terceirizar a logística não essencial, determinada pelas metas de eficiência da SASAC, libera entre USD 10 e 15 bilhões em oportunidades anuais adicionais. Os prestadores devem passar por verificação de segurança, gerenciar remessas classificadas e fornecer análises de gastos prontas para auditoria. Os compradores governamentais preferem estruturas de fornecedor único que cubram desde o planejamento de compras até a logística reversa, recompensando integradores que complementam as operações de frete com consultoria em cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade rigorosa com segurança de dados e sigilo | −1.5% | Nacional; zonas de alta segurança | Curto prazo (≤ 2 anos) |

| Volatilidade do ciclo orçamentário plurianual | −1.2% | Nacional; mais acentuada no nível local | Médio prazo (2-4 anos) |

| Infraestrutura limitada de cadeia de frio em escolas rurais | −0.8% | Municípios rurais do oeste e nordeste | Longo prazo (≥ 4 anos) |

| Regras de isolamento de rede que bloqueiam interfaces de TI de prestadores terceirizados | −0.7% | Nacional; agências centrais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Rigorosa com Segurança de Dados e Sigilo

A Lei de Cibersegurança da China determina que quaisquer dados logísticos vinculados ao consumo governamental permaneçam em servidores fisicamente isolados da internet pública, obrigando as transportadoras a duplicar suas infraestruturas de TI e a utilizar transferências manuais com isolamento físico[3]Administração do Ciberespaço da China, "Diretrizes de Segurança de Dados Governamentais 2024," CAC.GOV.CN. O consequente prêmio de custo de 15 a 20% comprime as margens e desfavorece os operadores menores, incapazes de financiar instalações separadas ou de atender às auditorias ISO 27001.

Volatilidade do Ciclo Orçamentário Plurianual

As regras fiscais provocam um aumento no quarto trimestre, quando as agências correm para esgotar os orçamentos antes do vencimento, sobrecarregando a capacidade das transportadoras. Por outro lado, os volumes do primeiro trimestre frequentemente caem, deixando frotas ociosas e armazéns subutilizados[4]Ministério das Finanças, "Gestão do Ciclo Orçamentário Governamental," MOF.GOV.CN. A imprevisibilidade complica os investimentos em planejamento de rede e impulsiona a demanda por locação flexível de curto prazo de veículos e armazenagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Transporte Domina a Integração Multimodal

O transporte respondeu por 52,8% da participação do mercado de logística governamental e educacional da China em 2024. Dentro desse segmento, o frete rodoviário permanece indispensável para a entrega de última milha nas 210.000 escolas do país, muitas delas em zonas montanhosas ou insulares inacessíveis por ferrovia ou via aérea. O transporte ferroviário lida com movimentações de volume, como livros didáticos e mobiliário de dormitórios, em corredores de mais de 1.500 km a tarifas 30% abaixo do transporte rodoviário, auxiliado pela expansão de linhas de carga dedicadas no âmbito do programa Cinturão e Rota. O transporte aéreo atende a despachos urgentes de ministérios e kits humanitários, enquanto as hidrovias interiores movimentam maquinário pesado para construção de campi ao longo do Rio Yangtzé.

O segmento avança por meio de telemática embarcada, roteamento dinâmico e projetos-piloto de combustível verde, como a estreia da frota de hidrogênio da SF Express. Os prestadores agora combinam transporte com monitoramento de condições baseado em IoT para cumprir as cláusulas rigorosas de rastreamento de ativos nos contratos governamentais. Essa evolução alimenta a adoção de serviços de valor agregado, cujo CAGR de 9,2% até 2030 elevará sua contribuição para o tamanho do mercado de logística governamental e educacional da China. O gerenciamento de cadeia de frio para refeições de estudantes, o transporte seguro de provas lacradas e a instalação especializada de dispositivos para campus inteligentes são os principais destaques dessas ofertas, criando um nicho de margem premium protegido da concorrência por preço puro.

Por Usuário Final: Educação Pública Impulsiona o Crescimento Mais Rápido

As entidades centrais e federais detinham 38,2% do tamanho do mercado de logística governamental e educacional da China em 2024, à medida que os ministérios coordenavam compras nacionais que variavam de materiais de escritório a conjuntos de comunicações de grau de defesa. Esses clientes exigem habilitação de segurança em múltiplas camadas, fomentando contratos de longo prazo com transportadoras vinculadas ao Estado.

A educação pública emerge como o motor de crescimento. Os projetos de educação básica (K-12) avançam a um CAGR previsto de 9,7%, impulsionados por iniciativas de vários bilhões de dólares para digitalizar salas de aula, reformar instalações de internato rurais e implementar padrões nutricionais nacionais. Cada marco de política — desde a implantação de quadros inteligentes até programas de refeições subsidiadas — cria ondas sustentadas de remessas de eletrônicos, perecíveis e materiais didáticos. As universidades igualmente ampliam a complexidade: realocações de laboratórios, logística para estudantes internacionais e armazenagem refrigerada de grau de pesquisa intensificam a demanda por soluções integradas.

Análise Geográfica

As províncias da costa leste ancoram a demanda, concentrando mais de 55% dos gastos de 2025. O complexo ministerial de Pequim requer fluxos contínuos de documentos sensíveis e hardware de TI, enquanto o ecossistema financeiro e educacional de Xangai exige serviços premium de entrega segura. Centros do Delta do Rio das Pérolas, como Guangzhou, atuam como gateways nodais para equipamentos de laboratório importados utilizados em universidades de nível nacional.

O Delta do Rio Yangtzé forma o maior polo educacional da China, abrigando inúmeros parques científicos vinculados a universidades. Os prestadores de logística operam centros de cross-docking ao longo do eixo Nanjing–Hangzhou–Xangai, possibilitando janelas de entrega de 24 horas para aparelhos de pesquisa de alto valor. No interior, Wuhan aproveita sua localização central para servir como ponto de apoio que conecta fornecedores costeiros com escolas do oeste, reduzindo os prazos de entrega.

As províncias ocidentais e nordestinas, historicamente mal atendidas, constituem agora os segmentos de crescimento mais rápido do mercado de logística governamental e educacional da China. Programas de estímulo provinciais modernizam campi rurais em Xinjiang, Tibete e Heilongjiang, exigindo estratégias multimodais que combinam transporte ferroviário de tronco com caminhões fora de estrada para enfrentar terrenos acidentados. Subsídios governamentais para a construção de depósitos em Lanzhou e Harbin convidam as transportadoras a instalar armazéns inter-regionais, garantindo níveis de estoque consistentes para exercícios de resposta a emergências liderados pelo Ministério de Gestão de Emergências.

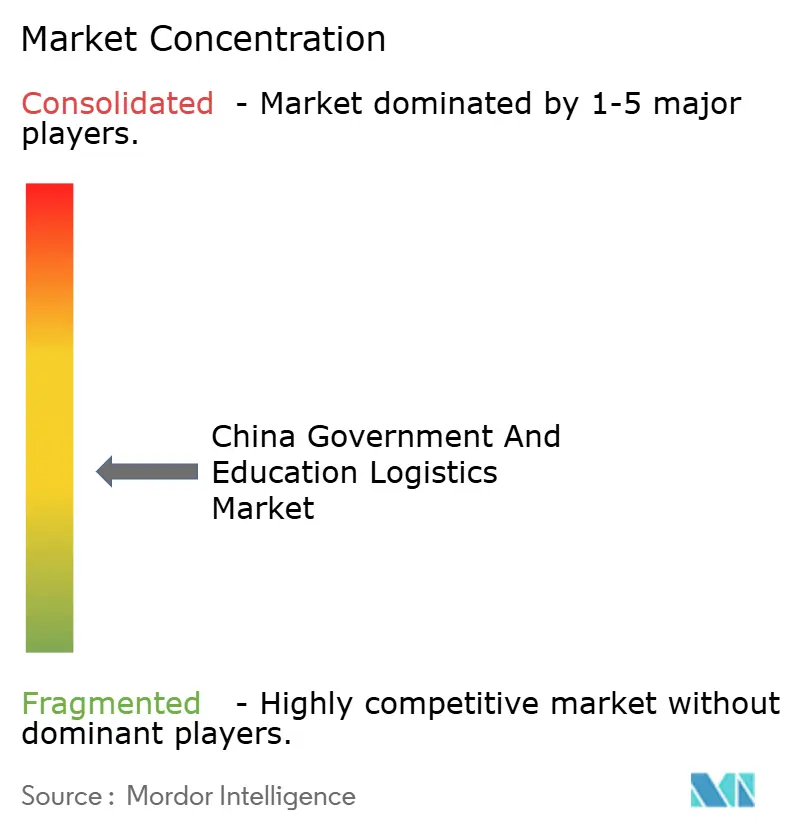

Cenário Competitivo

O mercado é moderadamente fragmentado, mas está se consolidando. A SF Express aproveita uma frota de 90.000 veículos e triagem baseada em inteligência artificial para conquistar contratos plurianuais no setor educacional, enquanto a Sinotrans explora seus laços históricos com o estabelecimento de defesa para projetos classificados. Os entrantes internacionais DHL e UPS concentram-se em segmentos de valor agregado de nicho, notadamente o transporte seguro para laboratórios de pesquisa conjunta financiados por entidades estrangeiras.

A capacidade tecnológica constitui um diferenciador crucial. A JD Logistics implanta veículos terrestres autônomos em campi inteligentes durante os horários fora de aula, reduzindo o tempo de entrega dentro do campus em 40%. A sede da COSCO em Tianjin integra serviços marítimo-ferroviários, conferindo-lhe vantagem na movimentação de equipamentos de laboratório pesados provenientes de fabricantes no exterior. As parcerias proliferam: a aliança da DHL com a plataforma de comércio eletrônico Temu melhora os prazos de entrega desembaraçados para kits científicos importados destinados a escolas.

As credenciais ambientais ganham cada vez mais peso. A SF Express e a startup local Wuliu Auto apresentaram 12 caminhões de célula de combustível em Foshan, acumulando pontos iniciais nos critérios de avaliação verde para licitações governamentais. Os novos entrantes sem estratégias de carbono se veem excluídos quando as propostas incluem pontuação obrigatória de redução de emissões. As barreiras se intensificam ainda mais em torno da segregação de dados: apenas transportadoras com infraestrutura de TI de pilha dupla em conformidade com as regras da Administração do Ciberespaço da China podem atender aos ministérios centrais, desestimulando entrantes privados menores e reforçando a dominância dos incumbentes.

Líderes do Setor de Logística Governamental e Educacional da China

Sinotrans

COSCO Shipping Logistics

JD Logistics

Kerry Logistics Network Ltd

Deppon Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: SF Express e Shanghai Wuliu Auto comissionaram 12 caminhões pesados de célula de combustível de hidrogênio em Foshan para entregas ao setor público com zero emissões.

- Junho de 2025: A Cosco Shipping inaugurou sua sede no norte da China em Tianjin para aprofundar a integração portuária marítimo-ferroviária e buscar contratos de logística no setor público.

- Abril de 2025: A DHL Express formou uma aliança estratégica com a Temu para acelerar os fluxos de comércio eletrônico transfronteiriço, apoiando os programas de importação do governo.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker, criando um dos maiores grupos de logística do mundo com escopo de serviços ampliado para instituições públicas chinesas.

Escopo do Relatório do Mercado de Logística Governamental e Educacional da China

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Governo Central/Federal |

| Governo Estadual e Local |

| Agências de Defesa |

| Educação Pública (K-12) |

| Instituições de Ensino Superior |

| Outros |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central/Federal | |

| Governo Estadual e Local | ||

| Agências de Defesa | ||

| Educação Pública (K-12) | ||

| Instituições de Ensino Superior | ||

| Outros |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de logística governamental e educacional da China?

O mercado está avaliado em USD 110,2 bilhões em 2025.

Qual CAGR é previsto para este mercado até 2030?

Um CAGR de 8,8% é projetado entre 2025 e 2030.

Qual categoria de serviço detém a maior participação?

Os serviços de transporte lideram com 52,8% de participação.

Qual segmento de usuário final crescerá mais rapidamente?

A educação pública K-12 deve avançar a um CAGR de 9,7%.

Qual regulamentação-chave está reformulando os padrões de compras?

O Plano de Ação de Compras Governamentais com Prioridade Digital 2024-2026 do Conselho de Estado determina a realização centralizada de licitações eletrônicas e o rastreamento de remessas.

Qual impulsionador contribui com o maior incremento ao CAGR?

A reforma de compras com prioridade digital contribui com um aumento de +1,8% no CAGR previsto.

Página atualizada pela última vez em: