Tamanho e Participação do Mercado de Automação de Fábricas e Controles Industriais da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

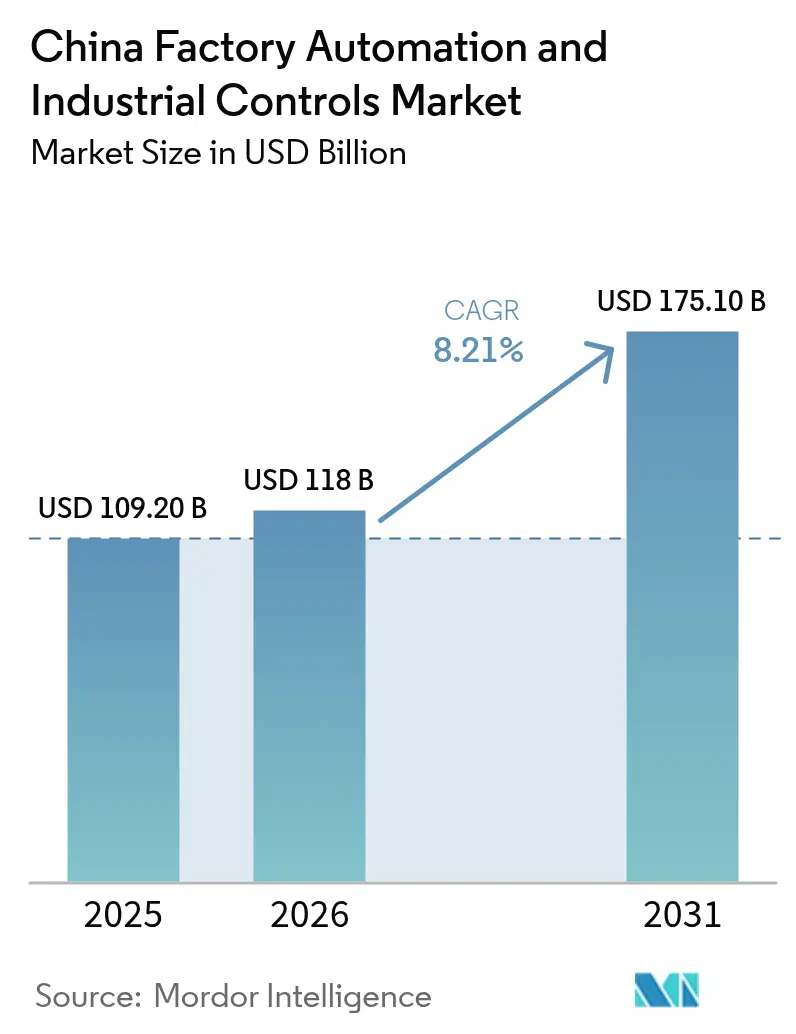

| Tamanho do mercado no ano base (2025) | 109.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 118 Bilhões de dólares |

| Tamanho do Mercado (2031) | 175.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Fábricas e Controles Industriais da China pela Mordor Intelligence

O tamanho do Mercado de Automação de Fábricas e Controles Industriais da China está projetado em USD 109,20 bilhões em 2025, USD 118 bilhões em 2026, e deve atingir USD 175,10 bilhões até 2031, crescendo a um CAGR de 8,21% de 2026 a 2031.

O financiamento de capital de risco sem precedentes, os mandatos do programa Fabricado na China 2025 e a implantação acelerada de projetos de fábricas inteligentes em Guangdong, Jiangsu e Zhejiang sustentam a demanda por robôs industriais, PLCs e softwares de controle de próxima geração. O arcabouço político obriga os fabricantes a aumentar o conteúdo local nos principais componentes de automação, impulsionando vantagens de escala para fornecedores domésticos e incentivando uma difusão tecnológica mais rápida para pequenas e médias empresas. Enquanto isso, a eletrificação do transporte e a construção de gigafábricas de baterias estimulam investimentos em linhas de produção flexíveis e habilitadas por IA, capazes de alternar entre múltiplos modelos de veículos sem necessidade de reconfiguração disruptiva. Ao mesmo tempo, lacunas legadas de cibersegurança em tecnologia operacional (OT) e uma escassez de talentos digitais superior a 4 milhões de trabalhadores representam riscos estruturais; no entanto, a trajetória ascendente permanece intacta, à medida que a manufatura discreta continua a absorver robótica avançada para compensar o aumento dos custos de mão de obra e as pressões de controle de qualidade.

Principais Conclusões do Relatório

- Por componente, o hardware liderou com 59,98% de participação na receita em 2025 no mercado de automação de fábricas e controles industriais da China, enquanto o software deve registrar o CAGR mais rápido de 12,54% até 2031.

- Por tipo de sistema de controle, os PLCs responderam por 32,24% da participação no mercado de automação de fábricas e controles industriais da China em 2025 e avançam a um CAGR de 11,62% até 2031.

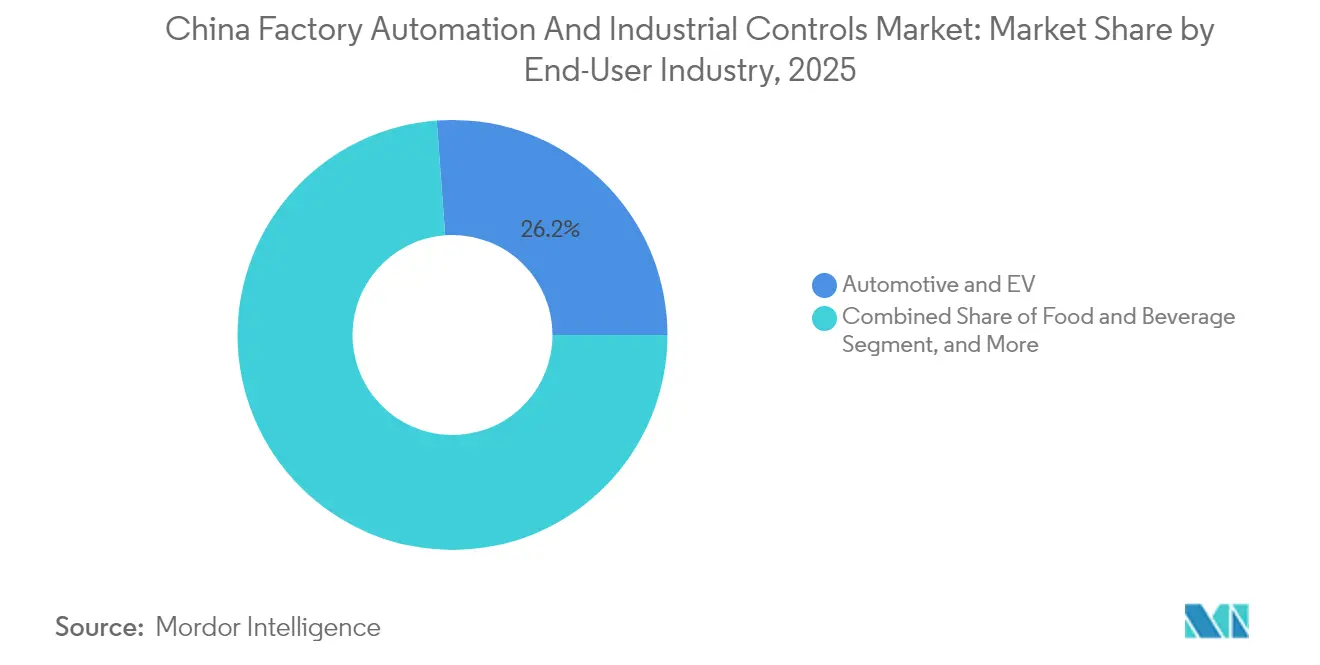

- Por setor do usuário final, o segmento automotivo e de veículos elétricos deteve 26,17% de participação no tamanho do mercado de automação de fábricas e controles industriais da China em 2025 e está se expandindo a um CAGR de 11,33% até 2031.

- Por solução de automação, a automação discreta comandou 45,05% de participação em 2025 no mercado de automação de fábricas e controles industriais da China, enquanto a automação híbrida deve registrar um CAGR de 12,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação de Fábricas e Controles Industriais da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de plataformas de Internet Industrial das Coisas (IIoT) | +2.1% | Global, com concentração em Guangdong, Jiangsu e Zhejiang | Médio prazo (2-4 anos) |

| Incentivos governamentais para atualizações de manufatura inteligente do programa "Fabricado na China 2025" | +2.8% | Nacional, com ganhos iniciais nas cidades manufatureiras de primeiro nível | Longo prazo (≥ 4 anos) |

| Demanda acelerada por manufatura flexível proveniente de gigafábricas de veículos elétricos e baterias | +1.9% | Núcleo da Ásia-Pacífico, com transbordamento para cadeias de suprimentos globais de veículos elétricos | Curto prazo (≤ 2 anos) |

| Manutenção preditiva baseada em IA de borda reduzindo o tempo de inatividade não planejado | +1.4% | Global, com implantações piloto em fábricas inteligentes chinesas | Médio prazo (2-4 anos) |

| Redes privadas 5G locais habilitando controle de baixa latência e alta confiabilidade | +1.6% | Nacional, concentrado em parques industriais e clusters manufatureiros | Médio prazo (2-4 anos) |

| Inflação crescente dos custos de mão de obra impulsionando a substituição robótica em PMEs | +1.4% | Nacional, afetando particularmente as regiões manufatureiras intensivas em mão de obra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais para Atualizações de Manufatura Inteligente do Programa Fabricado na China 2025

Pequim orquestra um dos maiores programas de política industrial do mundo, combinando um fundo de capital de risco apoiado pelo Estado de CNY 1 trilhão com diretrizes do MIIT que exigem 70% de conteúdo doméstico nos principais componentes de automação até 2025.[1]Equipe RoboticsTomorrow, "China vai Investir 1 Trilhão de Yuans em Robótica e Indústrias de Alta Tecnologia – Relatórios da IFR," RoboticsTomorrow, roboticstomorrow.com Subsídios provinciais no valor de USD 9,7 bilhões são destinados à modernização da automação de PMEs, permitindo que até fábricas com recursos limitados implantem robôs colaborativos e hubs de computação de borda. Em conjunto, as preferências de aquisição, os incentivos fiscais e as aprovações aceleradas criam um ciclo autorreforçador de cadeias de suprimentos localizadas, preços mais competitivos e rápida adoção tecnológica. Os fornecedores de automação se beneficiam de uma demanda garantida, enquanto os fabricantes obtêm um retorno sobre o investimento mais rápido a partir de linhas de produção interconectadas que entregam maior produtividade, qualidade consistente e menor consumo de energia. O conjunto de políticas também incorpora requisitos de soberania de dados, impulsionando a adoção de plataformas de IIoT domésticas que mantêm os dados sensíveis do chão de fábrica dentro das fronteiras da China.

Demanda Acelerada por Manufatura Flexível Proveniente de Gigafábricas de Veículos Elétricos e Baterias

Os fabricantes de veículos elétricos e produtores de células estão escalando a produção em velocidade sem precedentes, impulsionando um aumento na demanda por automação modular e orientada por IA. CATL, BYD e Gotion implantaram mais de 20.000 robôs em 2024 para suportar a produção contínua de células de íon de lítio, alcançando 99,5% de precisão na inspeção de qualidade. A iniciativa de robótica humanoide da XPeng, no valor de USD 13,8 bilhões, ressalta a necessidade de linhas ágeis capazes de produção de múltiplos veículos em uma única instalação. A Gigafábrica de Xangai da Tesla estabeleceu um benchmark anual de 750.000 unidades que os rivais chineses buscam replicar por meio de gêmeos digitais e arquiteturas sincronizadas de PLC e robôs. Esses programas sustentam pedidos de longo prazo para controladores de movimento, acionamentos e sistemas de visão de máquina fabricados por fornecedores domésticos, impulsionando ainda mais o Mercado de Automação de Fábricas e Controles Industriais da China.

Adoção Acelerada de Plataformas de Internet Industrial das Coisas (IIoT)

Os fabricantes estão integrando milhares de sensores, câmeras e controladores em estruturas unificadas de IIoT para aumentar a Eficiência Global dos Equipamentos (OEE) e reduzir o consumo de energia. O Midea Group conectou 10.000 dispositivos e registrou um aumento de 27% na OEE, juntamente com uma redução de 20% no consumo de energia.[2]Schneider Electric, "Shanghai Baosteel Group Corporation," Schneider Electric, schneider-electric.com A planta de robôs humanoides da Shanghai Electric combina conectividade de IIoT com guindastes habilitados por IA que realizam 98% dos movimentos de materiais de forma autônoma, reduzindo o desgaste mecânico e os insumos de mão de obra. A inclinação regulatória em favor de plataformas locais, como a Kaos Industrial Internet, projetada para atender à Lei de Cibersegurança da China, acelera a implantação entre os fabricantes de equipamentos originais (OEMs) preocupados com os riscos de dados transfronteiriços. À medida que fornecedores de múltiplos níveis se conectam aos ecossistemas digitais dos OEMs, os efeitos de rede amplificam os benefícios, disseminando as melhores práticas por todo o Mercado de Automação de Fábricas e Controles Industriais da China.

Manutenção Preditiva Baseada em IA de Borda Reduzindo o Tempo de Inatividade Não Planejado

As linhas de produção sensíveis à latência recorrem à IA de borda para interpretar assinaturas de vibração, temperatura e corrente em milissegundos, prevendo anomalias antes que ocorram falhas. A implantação do sistema de Gerenciamento de Saúde e Prognóstico (PHM) da Advantech em braços robóticos na fabricação de painéis aumentou a produção e reduziu o desperdício por meio da detecção de falhas não supervisionada.[3]Equipe de Estudos de Caso da Advantech, "Aumentar a Eficiência de Produção e o Rendimento do Produto para Braços Robóticos," Advantech, advantech.com A fábrica inteligente da Jiangsu Yinbao Salt obteve ganhos de produtividade de 18,3% após incorporar algoritmos de visão que identificam microdeficiências em tempo real. O fabricante doméstico de chips Rockchip agora fornece processadores RK3588S para os robôs humanoides da Unitree, indicando um aprofundamento da pilha de hardware de IA localizada que reduz a exposição aos controles de exportação estrangeiros. O consequente aumento na disponibilidade dos equipamentos se traduz diretamente em maior produtividade das plantas e resiliência das margens para os participantes do Mercado de Automação de Fábricas e Controles Industriais da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de cibersegurança em sistemas de OT legados | -1.8% | Global, com exposição particular nas regiões manufatureiras com infraestrutura mais antiga | Curto prazo (≤ 2 anos) |

| Padrões de comunicação industrial fragmentados dificultando a interoperabilidade | -1.2% | Nacional, afetando a integração de sistemas entre fornecedores | Médio prazo (2-4 anos) |

| Escassez de engenheiros de automação com competências específicas no domínio | -1.5% | Nacional, com escassez aguda nas cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Congelamentos de despesas de capital em fábricas orientadas à exportação em meio ao risco geoeconômico | -1.3% | Global, com concentração nas regiões manufatureiras costeiras com forte orientação exportadora | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança em Sistemas de OT Legados

O episódio do malware INCONTROLLER expôs lacunas graves em PLCs e nós SCADA com décadas de uso que nunca foram projetados para conectividade à Internet. À medida que as fábricas se conectam a nuvens de IIoT para análise de dados, esses pontos vulneráveis atraem ransomware, roubo de propriedade intelectual e potenciais incidentes de segurança. Os operadores agora precisam sobrepor arquiteturas de confiança zero, centros de dados locais e rotinas de correção contínua às redes de produção, inflando o capital expenditure (capex) e os prazos dos projetos. As crescentes tensões geopolíticas intensificam o escrutínio sobre firmware e chipsets estrangeiros, levando os compradores a preferir fornecedores domésticos confiáveis, mesmo quando o desempenho é equivalente. O ônus imediato do capex modera ligeiramente o CAGR, de outra forma robusto, do Mercado de Automação de Fábricas e Controles Industriais da China.

Padrões de Comunicação Industrial Fragmentados Dificultando a Interoperabilidade

Os fabricantes lidam com EtherCAT, PROFINET e protocolos chineses emergentes, muitas vezes dentro da mesma instalação, complicando as expansões de linha e aumentando os custos de integração. As PMEs, que representam 90% das fábricas, sentem o impacto de forma mais aguda, pois carecem de engenheiros de OT internos para navegar por padrões sobrepostos. Gateways e conversores de protocolo oferecem alívio temporário, mas adicionam latência e sobrecarga de manutenção, às vezes desestimulando projetos menores. Os formuladores de políticas incentivam a convergência em direção a padrões localizados, mas a base instalada de equipamentos estrangeiros significa que ambientes multiprotocolo persistirão por anos, reduzindo o ritmo em que o Mercado de Automação de Fábricas e Controles Industriais da China pode se padronizar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento do Software Supera a Dominância do Hardware

O hardware contribuiu com 59,98% da receita de 2025, ancorado por instalações recordes de robôs e servoacionamentos, mas o software está prestes a crescer a um CAGR de 12,54% à medida que as fábricas buscam otimização habilitada por IA. Os fornecedores domésticos de robôs elevaram sua participação local de 17,5% em 2015 para 32% em 2024, sinalizando uma rápida recuperação em métricas de carga útil, repetibilidade e tempo médio entre falhas.

Os serviços, embora atualmente a menor fatia, garantem demanda consistente para integração de sistemas, capacitação de operadores e suporte ao ciclo de vida, formando fluxos de caixa do tipo anuidade. À medida que a adoção se aprofunda, os fabricantes deslocam o foco da instalação mecânica para ganhos de desempenho orientados por dados, redirecionando orçamentos para Sistemas de Execução de Manufatura (MES), Sistemas de Planejamento Avançado (APS) e gêmeos digitais que ampliam o retorno sobre ativos fixos. O resultado é um ciclo virtuoso: softwares avançados extraem produtividade adicional das máquinas existentes, incentivando novos investimentos e sustentando o momentum no Mercado de Automação de Fábricas e Controles Industriais da China.

Por Tipo de Sistema de Controle: PLCs Dominam em Todos os Segmentos

Os Controladores Lógicos Programáveis detinham uma participação expressiva de 32,24% em 2025 e estão no caminho para registrar um CAGR de 11,62% até 2031, confirmando sua centralidade tanto em plantas discretas quanto em plantas de processo. Empresas domésticas como Inovance Technology e STEP Electric corroem progressivamente as vantagens dos incumbentes ocidentais ao combinar suporte local com preços competitivos e firmware ajustado para os padrões chineses.

Os PLCs de pequeno porte registram crescimento de 5,6% à medida que as PMEs automatizam estações de propósito único, enquanto os modelos de médio a grande porte ainda favorecem as multinacionais para aplicações de missão crítica em petroquímica e energia. As camadas complementares de SCADA e DCS prosperam nas indústrias contínuas, enquanto os painéis de Interface Homem-Máquina (HMI) se expandem a cada nova célula robótica. A demanda por controladores de movimento acompanha o avanço da robótica, sustentando o crescimento em todos os nós do setor de automação de fábricas da China.

Por Setor do Usuário Final: O Setor Automotivo e de Veículos Elétricos Lidera a Adoção

As linhas automotivas e de veículos elétricos absorveram 26,17% dos gastos com automação em 2025 e devem crescer a uma taxa composta de 11,33% até 2031, à medida que os OEMs correm para diversificar portfólios de modelos e químicas de baterias. A planta da Seres Group em Chongqing demonstra soldagem 100% automatizada e um tempo de ciclo de 30 segundos, estabelecendo um novo benchmark doméstico.

Eletrônicos e semicondutores permanecem em segundo lugar, aproveitando robôs para salas limpas e sistemas de coleta e posicionamento de alta precisão para manter tolerâncias abaixo de 10 micrômetros. Os processadores de alimentos e bebidas automatizam a paletização e a rastreabilidade para cumprir rigorosos códigos de segurança, enquanto os setores de produtos químicos e metais exploram capacidades de operação remota para proteger os trabalhadores de processos perigosos. A amplitude das aplicações ressalta a resiliência da demanda em todo o Mercado de Automação de Fábricas e Controles Industriais da China.

Por Solução de Automação: A Automação Discreta Lidera com Crescimento Híbrido

A automação discreta garantiu 45,05% de participação na receita em 2025 devido à alta densidade de robôs em soldagem, pintura e montagem de eletrônicos. A automação de processos prospera em produtos químicos, petróleo e gás e manuseio de materiais a granel, mas os sistemas híbridos estão crescendo mais rapidamente, a um CAGR de 12,12%, à medida que as fábricas combinam fluxos de trabalho em lote e contínuos sob controle unificado.

O parque tecnológico Shangmei integra 12 linhas de operação sem luz, 30 Veículos Guiados Automaticamente (AGVs) e 42 robôs articulados em sua planta de cosméticos, reduzindo as necessidades de mão de obra em 75% e ilustrando como os layouts híbridos melhoram tanto a flexibilidade quanto a estrutura de custos. A adoção híbrida amplia a base endereçável, permitindo que o Mercado de Automação de Fábricas e Controles Industriais da China penetre em setores onde os modos de produção antes limitavam o retorno sobre o investimento em automação.

Análise Geográfica

O mercado de automação de fábricas e controles industriais da China se concentra ao longo do litoral, com Guangdong, Jiangsu e Zhejiang abrigando mais de 30.000 fábricas inteligentes que sustentam a demanda por sensores, acionamentos e análises habilitadas por IA. O Delta do Rio das Pérolas de Guangdong aproveita as densas cadeias de suprimentos de eletrônicos e automóveis para pilotar robôs colaborativos e estações de inspeção guiadas por visão que reduzem os tempos de ciclo para smartphones e veículos elétricos. A concentração de fornecedores de componentes em Shenzhen favorece um ciclo rápido de protótipo à produção, mantendo os custos de implantação baixos e os ciclos de aprendizado curtos. Jiangsu apresenta uma exposição setorial equilibrada, que vai de produtos químicos a máquinas, enquanto a ascensão de Suzhou como polo de automação foi consolidada quando a Mitsubishi Electric designou a cidade como sua sede local de Automação de Fábricas (FA), sinalizando confiança no talento técnico e na infraestrutura logística da região.

A especialização de Zhejiang em maquinário de precisão e têxteis impulsiona aplicações de nicho, como o monitoramento de teares por IA e linhas de embalagem automatizadas para pequenos eletrodomésticos. O acesso aos portos e ao setor financeiro de Xangai acelera as parcerias globais, permitindo uma importação mais rápida de servoacionamentos de alta especificação, ao mesmo tempo em que capacita as empresas locais a competir no exterior. No interior, Chongqing e Sichuan aproveitam os menores custos operacionais e os incentivos do governo central para atrair a produção automotiva e aeroespacial. A linha de múltiplos modelos da Changan Automobile em Chongqing, capaz de montar quatro veículos simultaneamente em 15 horas, exemplifica as capacidades do interior alcançando as dos pares costeiros. Shaanxi, beneficiando-se dos transbordamentos aeroespaciais, implanta robôs colaborativos para a laminação de materiais compósitos, ressaltando a difusão da automação de alto nível além dos corredores manufatureiros tradicionais. A dispersão geográfica mitiga os choques de demanda regionais e amplia o Mercado de Automação de Fábricas e Controles Industriais da China.

Cenário Competitivo

As grandes multinacionais — ABB, Siemens, Schneider Electric e Rockwell Automation — mantêm vantagens tecnológicas em domínios de alta precisão e segurança crítica, mas enfrentam uma rápida investida doméstica. Campeões locais como Inovance Technology, STEP Electric e Hollysys expandem-se por meio de firmware personalizado, suporte rápido no local e estruturas de aquisição vinculadas ao governo. Os fornecedores domésticos de servoacionamentos conquistaram uma participação de 37% em 2024, cinco pontos acima do ano anterior, ilustrando uma recuperação acelerada em desempenho e confiabilidade. As empresas estrangeiras respondem localizando pesquisa e desenvolvimento, formando joint ventures e concentrando-se em controle de movimento avançado, segurança funcional e soluções de fábrica verde, onde sua vantagem em propriedade intelectual permanece relevante.

A próxima fronteira competitiva se estende à robótica humanoide e aos ecossistemas de IA de borda, com empresas disputando o estabelecimento de padrões de facto que fidelizem os clientes por ciclos de manutenção e atualização de várias décadas. À medida que a participação do software aumenta, a fidelidade à plataforma e as redes de desenvolvedores terceirizados tornam-se decisivas, inclinando a captura de valor em favor das empresas que conseguem fundir hardware, análise de dados e cibersegurança em uma oferta única adaptável ao ambiente regulatório em evolução da China. Essa rivalidade em evolução mantém os preços competitivos e impulsiona uma inovação incessante em todo o Mercado de Automação de Fábricas e Controles Industriais da China.

Líderes do Setor de Automação de Fábricas e Controles Industriais da China

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Rockwell Automation, Inc.

Emerson Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Comissão Nacional de Desenvolvimento e Reforma da China (NDRC) abriu um fundo de capital de risco de 1 trilhão de yuans para impulsionar a robótica e a IA, marcando o maior investimento em automação industrial globalmente.

- Março de 2025: A Mitsubishi Electric estabeleceu uma sede de negócios de Automação de Fábricas (FA) em Suzhou para aprimorar o planejamento local de produtos e encurtar os ciclos de entrega.

- Março de 2025: A Pacific Precision Forging investiu CNY 100 milhões em uma joint venture de robótica humanoide para fabricar redutores de precisão e acionamentos.

- Março de 2025: A Guilin Fuda adquiriu uma participação de 35% na Changban Yangzhou Robot Technology para produzir em massa 10.000 unidades de parafusos de precisão anualmente para robôs humanoides e industriais.

Escopo do Relatório do Mercado de Automação de Fábricas e Controles Industriais da China

O Relatório do Mercado de Automação de Fábricas e Controles Industriais da China é Segmentado por Componente (Hardware, Software, Serviços), Tipo de Sistema de Controle (Sistemas de Controle Distribuído (DCS), Controladores Lógicos Programáveis (PLC), Supervisão, Controle e Aquisição de Dados (SCADA), Interface Homem-Máquina (HMI), Controladores de Movimento e Acionamentos), Setor do Usuário Final (Automotivo e Veículos Elétricos, Eletrônicos e Semicondutores, Alimentos e Bebidas, Produtos Químicos e Petroquímicos, Metais e Mineração, Outros Setores do Usuário Final) e Solução de Automação (Automação Discreta, Automação de Processos, Automação Híbrida). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Sistemas de Controle Distribuído (DCS) |

| Controladores Lógicos Programáveis (PLC) |

| Supervisão, Controle e Aquisição de Dados (SCADA) |

| Interface Homem-Máquina (HMI) |

| Controladores de Movimento e Acionamentos |

| Automotivo e Veículos Elétricos |

| Eletrônicos e Semicondutores |

| Alimentos e Bebidas |

| Produtos Químicos e Petroquímicos |

| Metais e Mineração |

| Outros Setores do Usuário Final |

| Automação Discreta |

| Automação de Processos |

| Automação Híbrida |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tipo de Sistema de Controle | Sistemas de Controle Distribuído (DCS) |

| Controladores Lógicos Programáveis (PLC) | |

| Supervisão, Controle e Aquisição de Dados (SCADA) | |

| Interface Homem-Máquina (HMI) | |

| Controladores de Movimento e Acionamentos | |

| Por Setor do Usuário Final | Automotivo e Veículos Elétricos |

| Eletrônicos e Semicondutores | |

| Alimentos e Bebidas | |

| Produtos Químicos e Petroquímicos | |

| Metais e Mineração | |

| Outros Setores do Usuário Final | |

| Por Solução de Automação | Automação Discreta |

| Automação de Processos | |

| Automação Híbrida |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de automação de fábricas da China em 2031?

Prevê-se que atinja USD 175,1 bilhões até 2031, crescendo a um CAGR de 8,21%.

Qual segmento de componente está crescendo mais rapidamente?

O software está se expandindo a um CAGR de 12,54% à medida que as fábricas priorizam IA e análise de dados.

Por que as plantas automotivas e de veículos elétricos dominam a adoção?

Elas requerem linhas flexíveis e de alta produtividade para atender à crescente demanda por veículos elétricos e às metas de qualidade, respondendo por 26,17% dos gastos de 2025.

Como a política governamental está influenciando a escolha de fornecedores?

O programa Fabricado na China 2025 exige 70% de conteúdo local, direcionando as compras para fornecedores domésticos de PLC, servoacionamentos e IIoT.

Qual é o principal risco de cibersegurança nas fábricas inteligentes?

Os PLCs e nós SCADA legados carecem de proteções modernas, expondo as linhas de produção a malware e ataques disruptivos.

Qual região está emergindo como polo para pesquisa e desenvolvimento de automação localizada?

Suzhou, na Província de Jiangsu, onde a Mitsubishi Electric estabeleceu sua sede de Automação de Fábricas (FA) na China em 2025.

Página atualizada pela última vez em: