Tamanho e Participação do Mercado de Infraestrutura de Carregamento de VE da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

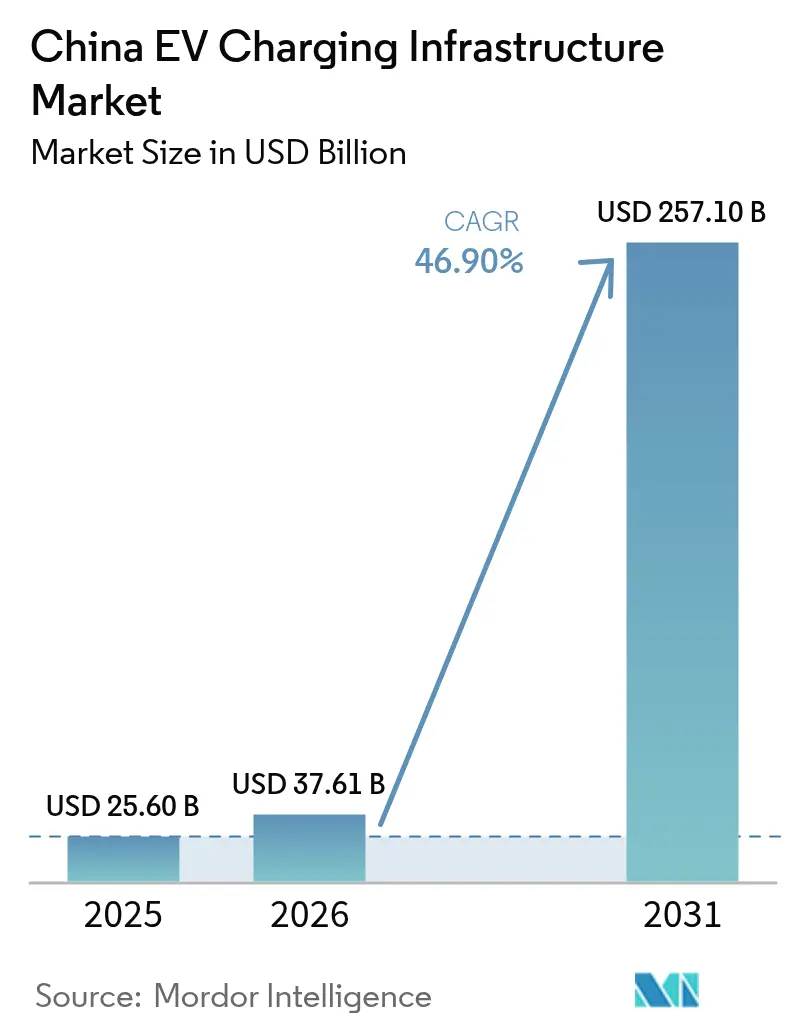

| Tamanho do mercado no ano base (2025) | 25.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 257.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 46.90% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Carregamento de VE da China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Infraestrutura de Carregamento de VE da China cresça de USD 25,60 bilhões em 2025 para USD 37,61 bilhões em 2026, com previsão de atingir USD 257,1 bilhões até 2031, a uma taxa CAGR de 46,9% no período de 2026 a 2031. Esta excepcional trajetória de crescimento se baseia no CAGR histórico de 49,50% observado entre 2020 e 2024, refletindo a transição do mercado de expansão acelerada para uma otimização focada em qualidade. Até o final de novembro de 2025, os pontos de carregamento de VE da China ultrapassaram 19,32 milhões de unidades, incluindo 4,63 milhões de instalações de carregamento público e mais de 14,7 milhões de instalações privadas.[1]Fortalecer a construção de capacidades de suporte a serviços para a rede de carregamento e acelerar o desenvolvimento de um novo tipo de sistema elétrico,

Comissão Nacional de Desenvolvimento e Reforma, ndrc.gov.cn.

Principais Conclusões do Relatório

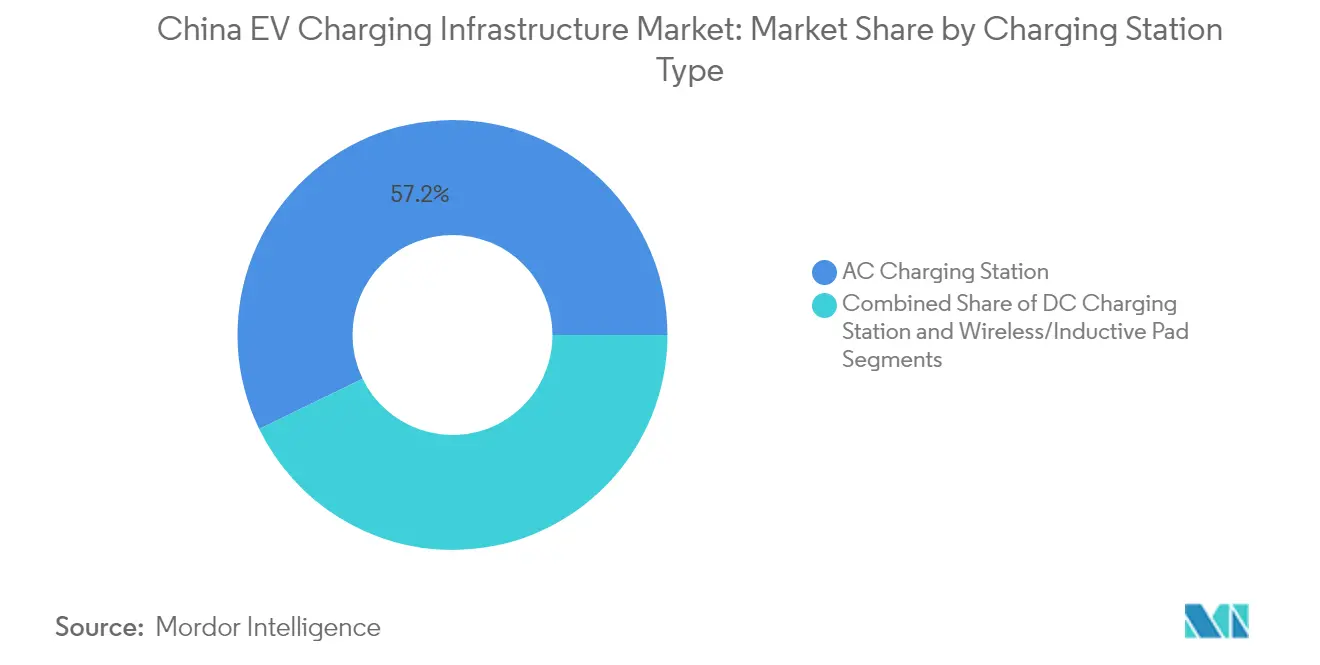

- Por tipo de estação de carregamento, as unidades CA lideraram com 57,21% da participação do mercado de infraestrutura de carregamento de VE da China em 2025; os carregadores rápidos CC acima de 150 kW estão projetados para crescer a um CAGR de 26,41% até 2031.

- Por potência de saída, o Nível 2 (7,1 a 22 kW) detinha 43,67% do tamanho do mercado de infraestrutura de carregamento de VE da China em 2025, enquanto o segmento acima de 350 kW está no caminho para um CAGR de 37,21% até 2031.

- Por local de instalação, os locais urbanos públicos representaram 47,42% da receita em 2025; os hubs de depósito de frotas se expandirão a um CAGR de 31,54%.

- Por aplicação do usuário, a infraestrutura pública dominou com uma participação de 71,93% do tamanho do mercado de infraestrutura de carregamento de VE da China em 2025, enquanto as operações de frotas/comerciais crescerão a um CAGR de 24,09%.

- Por padrão de conector, o GB/T CC representou 66,25% da receita em 2025; o CCS2 se expandirá a um CAGR de 34,03%.

- Por tipo de veículo, os veículos de passeio representaram 80,74% da receita em 2025; caminhões pesados e ônibus se expandirão a um CAGR de 33,74%.

- Por geografia, o Leste da China comandou 31,12% da participação do mercado de infraestrutura de carregamento de VE da China em 2025; o Sudoeste da China é a região de crescimento mais rápido, com um CAGR de 18,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Infraestrutura de Carregamento de VE da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato Agressivo de VEN Acelerando a Demanda por Carregadores | +7.2% | Nacional, com maior impacto nas cidades de 1º e 2º nível | Médio prazo (2–4 anos) |

| Estímulo Central para Hubs de Carregamento Ultrarrápido | +6.5% | Nacional, concentrado no Leste da China e nas regiões Centro-Sul | Curto prazo (≤ 2 anos) |

| Boom de Frotas de VE Impulsionando o Carregamento Rápido em Depósitos | +5.8% | Centros urbanos, particularmente Pequim, Xangai e Shenzhen | Médio prazo (2–4 anos) |

| VEs com Troca de Bateria Viabilizando Estações Híbridas | +5.4% | Nacional, com concentração no Leste da China | Médio prazo (2–4 anos) |

| Pilotos de V2G na Borda da Rede Promovendo Carregadores Inteligentes | +5.3% | Cidades-piloto incluindo Pequim, Xangai e Guangzhou | Longo prazo (≥ 4 anos) |

| Corredores Verdes Priorizando Carregadores Rápidos em Rodovias | +4.9% | Rodovias interurbanas ao longo do Delta do Rio Yangtze e da Grande Área da Baía | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato Agressivo de Duplo Crédito de VEN Acelerando a Demanda por Carregadores

A política de duplo crédito para Veículos de Nova Energia (VEN) da China, que combina créditos de consumo de combustível com cotas de produção de VEN, tornou-se um poderoso impulsionador para a expansão da infraestrutura de carregamento. A política exige que as montadoras atinjam metas específicas de produção de VEN ou comprem créditos de outros fabricantes, criando um incentivo estrutural para a adoção de VE. A partir de 2024, a política determina que os VEN representem pelo menos 28% da produção de uma montadora, com esse percentual previsto para aumentar para 40% até 2030 de acordo com o HEV TCP. Esse quadro regulatório catalisou a demanda por infraestrutura de carregamento, particularmente nos centros urbanos onde a adoção de VE é mais alta. O impacto do mandato se estende além dos veículos de passeio para as frotas comerciais, com requisitos para que as empresas de transporte público e logística atinjam metas de eletrificação. Essa abordagem abrangente criou um ecossistema robusto para o desenvolvimento de infraestrutura de carregamento, com o governo buscando estabelecer uma proporção veículo-estação de carregamento de 2:1 até 2025 e de 1:1 até 2030.[2] RELATÓRIO ANUAL 2024 - A Propulsão Elétrica Avança,

HEV TCP, evtcp.org.

Estímulo Central à "Nova Infraestrutura" e Subsídios para Hubs de Carregamento Ultrarrápido

A designação do governo chinês da infraestrutura de carregamento de VE como parte da iniciativa "Nova Infraestrutura" desbloqueou financiamento significativo e apoio político. Essa categorização estratégica, ao lado das redes 5G e dos centros de dados, elevou a infraestrutura de carregamento à condição de prioridade nacional, atraindo investimentos públicos e privados. Em 2024, a China adicionou 4,222 milhões de pontos de carregamento de VE, um aumento de 25% em relação a 2023, com 830.000 pontos públicos e 3,368 milhões de pontos privados. O foco deslocou-se para hubs de carregamento ultrarrápido, com subsídios direcionados especificamente a instalações de alta potência acima de 150 kW. Esses hubs estão estrategicamente posicionados ao longo de rodovias e em centros urbanos para reduzir a ansiedade de autonomia e melhorar a conveniência do carregamento. O suporte financeiro do governo inclui subsídios diretos, incentivos fiscais e alocação preferencial de terrenos, criando um ambiente favorável para a expansão da infraestrutura. Essa abordagem tem sido particularmente eficaz para acelerar a implantação de infraestrutura de carregamento em regiões menos desenvolvidas, ajudando a reduzir a disparidade urbano-rural no acesso ao carregamento.

Boom de Frotas de VE de Transporte por Aplicativo e Logística Exigindo Carregamento Rápido em Depósitos

A eletrificação de frotas de transporte por aplicativo e logística de última milha intensifica a demanda por carregamento rápido em depósitos que possa minimizar o tempo de inatividade dos veículos. A DiDi e outros operadores estão adicionando pátios de carregamento dedicados, e a frota de táxis quase totalmente elétrica de Shenzhen valida o caso de negócio para carregadores de alta utilização combinados com tarifas de eletricidade preferenciais. Os subsídios municipais para depósitos de frotas, juntamente com a simplificação dos processos de licenciamento, estão direcionando o mercado de infraestrutura de carregamento de VE da China para nós comerciais especialmente construídos, em vez de exclusivamente unidades públicas de meio-fio.

Digitalização na Borda da Rede e Pilotos de V2G Promovendo a Implantação de Carregadores Inteligentes

Em abril de 2025, a Comissão Nacional de Desenvolvimento e Reforma (CNDR) aprovou 30 pilotos de V2G em nove cidades, posicionando os carregadores como ativos de energia distribuída. As estações habilitadas para IoT agora otimizam os fluxos de energia usando tarifas de tempo de uso e gerenciamento de carga com base em IA. O Plano de Ação do Novo Sistema Elétrico do governo (2024-2027) prioriza a infraestrutura definida por software capaz de fornecer redução de picos, resposta à demanda e receitas de serviços auxiliares — uma evolução crítica para a rentabilidade no mercado de infraestrutura de carregamento de VE da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições da Rede Elétrica Atrasando Licenças para Carregadores Urbanos | -3.2% | Cidades de 1º e 2º nível, particularmente no Leste da China | Curto prazo (≤ 2 anos) |

| Baixa Utilização de Carregadores Pressionando as Margens dos Operadores | -2.8% | Nacional, com maior impacto em regiões menos desenvolvidas | Médio prazo (2–4 anos) |

| Regras de Segurança Contra Incêndio e Uso do Solo Elevando o CapEx | -2.5% | Centros urbanos, particularmente em áreas densamente povoadas | Médio prazo (2–4 anos) |

| E-Roaming Fragmentado Apesar da Plataforma Nacional | -2.3% | Nacional, com maior impacto em áreas rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Transformadores na Rede de Distribuição Urbana Atrasando Licenças

Os hubs de alta potência nos núcleos de cidades maduras estão atingindo o limite da capacidade dos transformadores locais, prolongando os ciclos de licenciamento e inflacionando os custos de conexão à rede. As concessionárias estão atualizando o equipamento, mas os cronogramas de construção ficam aquém da demanda por carregadores, especialmente nas redes do centro histórico das cidades. Os operadores estão respondendo com armazenamento de energia em baterias no local para reduzir os picos, mas esses sistemas híbridos aumentam a intensidade de capital e prejudicam os retornos de curto prazo, desacelerando temporariamente a expansão do mercado de infraestrutura de carregamento de VE da China.

Baixa Utilização de Carregadores Públicos Pressionando as Margens dos Operadores

A utilização média em muitos locais públicos permanece abaixo de 10%, muito aquém do limite de 30% considerado o ponto de equilíbrio. As lacunas de demanda fora do horário de pico pesam sobre o fluxo de caixa, particularmente nos corredores com menor movimento. Os operadores respondem por meio de preços dinâmicos, parcerias com varejistas e agendamento orientado por dados para aumentar o rendimento. Enquanto os perfis de carga equilibrados não corresponderem à densificação da rede, a subutilização continuará a limitar a melhoria das margens no curto prazo em todo o mercado de infraestrutura de carregamento de VE da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Estação de Carregamento: O Carregamento Rápido CC Acelera Além da Dominância do CA

Os carregadores CA mantiveram uma participação de 57,21% no mercado de infraestrutura de carregamento de VE da China em 2025, refletindo a implantação econômica em garagens residenciais e de locais de trabalho. No entanto, as estações CC de alta potência acima de 150 kW registraram um CAGR de 26,41% e agora ancoram os corredores rodoviários apoiados pelo governo e os hubs urbanos. Os subsídios governamentais para terminais ultrarrápidos e a introdução de sistemas de 1.000 kW pela BYD ressaltam o impulso em direção a tempos de carregamento semelhantes ao reabastecimento. As almofadas sem fio de meio-fio permanecem como nicho, mas são viáveis para filas de táxis e intervalos de ônibus onde a conveniência sem contato compensa o capex. A intensidade competitiva está aumentando à medida que as montadoras integram redes CC proprietárias, desafiando as concessionárias e os operadores independentes a atualizar as instalações CA existentes.

O impulso do CC também está reformulando os mix de receita. Tarifas mais elevadas e serviços de valor agregado, como pré-condicionamento do veículo, verificações de saúde da bateria e varejo no local, permitem que os operadores aumentem o rendimento por sessão. Os inversores interativos com a rede nos equipamentos CC de próxima geração suportam pilotos de V2G, criando receita auxiliar e aumentando a viabilidade financeira do projeto. À medida que a demanda se consolida em torno de formatos de alta potência, as instalações CA migrarão para configurações de carregamento lento, enquanto as estações CC definem a face pública do mercado de infraestrutura de carregamento de VE da China.

Por Potência de Saída: Plataformas de Megawatt Entram no Transporte Pesado

As unidades de Nível 2 (7,1 a 22 kW) representaram 43,67% do tamanho do mercado de infraestrutura de carregamento de VE da China em 2025, fornecendo carregamento residencial noturno e recargas no local de trabalho. O crescimento pivota para a classe acima de 350 kW, que se expande a um CAGR de 37,21%, pois caminhões elétricos e ônibus interurbanos exigem rápida rotatividade. Os avanços no gerenciamento térmico permitem que cabos resfriados a líquido e eletrônica de potência forneçam com segurança níveis de megawatt, enquanto as baterias de buffer compensam os picos da rede. A faixa de 151 a 350 kW está se expandindo dentro das praças de carregamento rápido urbanas, equilibrando custo e velocidade para os VEs de passeio.

O carregamento de megawatt se co-localiza com coberturas solares e armazenamento no local, transformando os depósitos logísticos em hubs de energia integrados. Os locais de rodovias expressas da State Grid Corporation of China testaram conectores de 700 kW para transporte de longa distância, confirmando a viabilidade do lado da rede. O transporte pesado pode redefinir o planejamento de capacidade à medida que os padrões amadurecem e criar outro ciclo de capex, consolidando os formatos de alta produção como um eixo central de crescimento para o mercado de infraestrutura de carregamento de VE da China.

Por Local de Instalação: Hubs de Depósito Impulsionam a Eletrificação Comercial

Os estacionamentos urbanos públicos detinham 47,42% da receita em 2025, oferecendo visibilidade e tráfego de pedestres diversificado. No entanto, os depósitos de frotas são a grande novidade, avançando a um CAGR de 31,54% com base no desempenho das frotas de transporte por aplicativo, táxis e entrega de última milha. Partes interessadas como agências de trânsito municipal e empresas de encomendas cofinanciam pátios dedicados que garantem janelas de carregamento noturno e custos de energia previsíveis. Os estacionamentos nos locais de trabalho acrescentam volume incremental à medida que as empresas incorporam carregadores em seus programas de ESG.

As estações nos corredores das rodovias nacionais recebem suporte fiscal direto, permitindo cobertura abrangente que alivia a ansiedade de autonomia para os motoristas de longa distância. Em contraste, os edifícios residenciais de múltiplos andares enfrentam dificuldades com as reformas devido ao estacionamento compartilhado e aos limites de energia, desacelerando as instalações privadas. A mudança em direção a modelos centrados em depósitos indica que o tempo de operação, e não apenas a geografia, orientará os padrões de investimento dentro do mercado de infraestrutura de carregamento de VE da China.

Por Aplicação do Usuário: Frotas Comerciais Transformam o Mix Tradicional

A Infraestrutura Pública dominou 71,93% da receita em 2025, sustentada pela propriedade governamental e parcerias com concessionárias. A demanda de frotas comerciais está crescendo a um CAGR de 24,09%, com logística, ônibus municipais e veículos corporativos migrando para motores elétricos. Os operadores cortejam as frotas com contratos de serviços gerenciados que agrupam hardware, software e energia a taxas previsíveis, transformando o capex em opex e acelerando a adoção.

Os pontos residenciais privados crescem de forma constante, mas enfrentam obstáculos em complexos de apartamentos onde as restrições de medição individual e escritura de estacionamento complicam as instalações. Modelos de negócio híbridos, como o carregamento como serviço e assinaturas com energia incluída, estão emergindo para monetizar os ativos públicos subutilizados durante os horários fora do pico, sinalizando uma curva de utilização mais equilibrada à frente para o mercado de infraestrutura de carregamento de VE da China.

Por Padrão de Conector: GB/T Mantém Escala Enquanto CCS2 Ganha Terreno Premium

A interface GB/T CC reivindicou 66,25% de participação de mercado em 2025, beneficiando-se da padronização nacional obrigatória que garante a operabilidade entre redes. As marcas importadas premium e de joint venture impulsionam a adoção do CCS2, que está crescendo a um CAGR de 34,03% à medida que os compradores buscam compatibilidade transfronteiriça e limites de potência mais elevados. O NACS da Tesla, acessado por meio de adaptadores, e o CHAdeMO legado ocupam volumes de nicho.

Os reguladores continuam a refinar as especificações GB/T, aumentando a corrente máxima e habilitando o resfriamento a líquido para permanecer competitivos. Enquanto isso, os dispensadores multiprotocolo permitem que os operadores preparem os locais para o futuro sem comprometer excessivamente um único padrão. A harmonização será fundamental para evitar ativos encalhados e proteger os fluxos de investimento no mercado de infraestrutura de carregamento de VE da China.

Por Tipo de Veículo: A Eletrificação de Veículos Pesados Desbloqueia Segmentos de Alto Valor

Os veículos de passeio absorveram 80,74% da receita de carregamento em 2025, aproveitando as densas redes urbanas e as tomadas residenciais. No entanto, os caminhões pesados e os ônibus registraram um CAGR de 33,74% e são centrais para os objetivos de transporte neutro em carbono. Os depósitos de ônibus municipais em Pequim, Xangai e Guangzhou adicionam carregadores de megawatt e pilotos de troca de bateria para manter as frotas em serviço. As vans comerciais leves, um pilar da entrega de e-commerce, impulsionam a demanda por carregamento rápido diurno nos centros urbanos.

Os veículos de duas e três rodas permanecem numericamente dominantes, mas contribuem marginalmente para a receita devido às menores baterias e aos hábitos de carregamento doméstico. O mix crescentemente diversificado exige layouts de locais flexíveis e eletrônica de potência modular, garantindo que o mercado de infraestrutura de carregamento de VE da China possa alinhar o capex com os distintos ciclos de serviço de cada classe de veículo.

Análise Geográfica

O Leste da China liderou o mercado de infraestrutura de carregamento de VE da China com 31,12% da receita em 2025, impulsionado por densos centros urbanos, manufatura robusta e adoção precoce de políticas. Províncias como Guangdong, Zhejiang e Jiangsu detêm mais de dois terços dos carregadores públicos, e o subsídio de Xangai para estações de troca de baterias reforça ainda mais a liderança regional. O Centro-Sul da China ocupa o segundo lugar, impulsionado por programas de megacidades em Shenzhen e Guangzhou, onde quase toda a frota de táxis é elétrica, exigindo hubs de alto rendimento para manter os veículos em serviço.

O Sudoeste da China, ancorado por Chongqing e Chengdu, é a região de crescimento mais rápido, com um CAGR de 18,63%, à medida que as concessões de infraestrutura direcionam o capital para áreas historicamente carentes de serviços. A economia do turismo impulsiona a implantação de carregadores ao longo de rodovias cênicas, enquanto as metas provinciais incentivam os operadores a implantar hubs de uso misto que combinam varejo e carregamento rápido. A ambição de Hainan de eletrificar quase todos os veículos até 2030 exemplifica a demanda de fronteira; seu plano prevê 750.000 carregadores para suportar 1,55 milhão de VEs, ressaltando a mudança de projetos-piloto para redes em escala total em localidades menos industrializadas.

O Norte da China se beneficia do impulso político em Pequim, mas as redes urbanas envelhecidas complicam as expansões de alta potência. O Nordeste da China enfrenta desafios climáticos que reduzem a autonomia das baterias no inverno e exigem carregadores equipados com funcionalidade de pré-aquecimento. As agências nacionais estão abordando as disparidades geográficas financiando corredores-piloto rurais e estabelecendo cobertura mínima uniforme obrigatória, direcionando assim o mercado de infraestrutura de carregamento de VE da China para um mapa nacional mais equilibrado ao longo do horizonte 2025-2030.

Cenário Competitivo

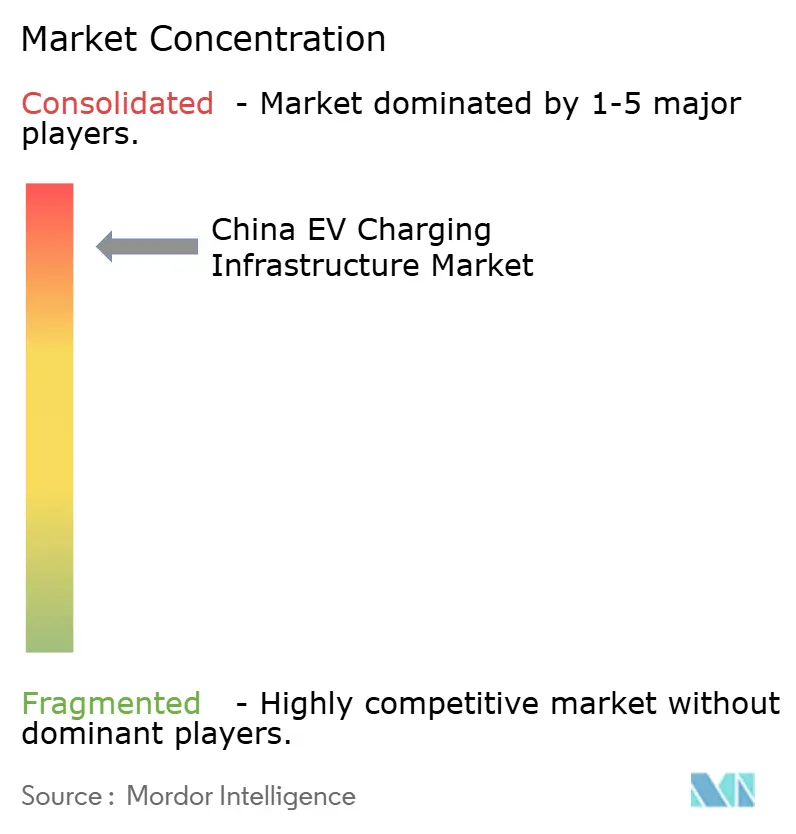

Os cinco maiores operadores — State Grid EV Service, TELD, StarCharge, Potevio New Energy e China Southern Power Grid EV Service — detêm uma participação significativa na capacidade instalada, conferindo concentração moderada. A State Grid Corporation of China aproveita os ativos nacionais de transmissão para ancorar os locais dos corredores, enquanto as alianças da TELD com mais de 70 montadoras garantem acesso integrado nos sistemas de infoentretenimento dos veículos. A StarCharge se diferencia por meio de software de gerenciamento de energia baseado em nuvem que otimiza as janelas tarifárias e a integração de energias renováveis.

As montadoras estão integrando verticalmente: a NIO está ampliando sua rede de troca de baterias em parceria com empresas de energia provinciais; a BYD codesenvolveu hubs urbanos com a Shell, incluindo um carro-chefe de 258 dispensadores em Shenzhen. As grandes empresas internacionais de petróleo formam joint ventures para combinar imóveis de postos de combustível com o carregamento de VE, mas os titulares domésticos ainda as superam em volume absoluto. A concorrência estratégica agora se concentra em software, análise de dados e serviços agrupados, em vez de simples contagem de dispensadores, sinalizando um ciclo de maturação no mercado de infraestrutura de carregamento de VE da China.

Os operadores também buscam geração no local, coberturas solares, buffers de bateria e inversores que fornecem serviços auxiliares à rede para diversificar as margens além das taxas por sessão. Os aplicativos móveis integram roteamento, reserva e recursos de fidelidade, tornando a experiência do usuário um campo de batalha fundamental. Espera-se consolidação à medida que os ativos subutilizados mudam de mãos, com entidades maiores aproveitando a escala para aumentar o rendimento médio da rede e estabilizar os retornos.

Líderes do Setor de Infraestrutura de Carregamento de VE da China

TELD

YKC

State Grid Corporation of China

TGood

StarCharge (Wanbang Digital Energy Co. Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A BYD implantou suas primeiras estações de carregamento ultrarrápido de 1.000 kW, capazes de adicionar 300 quilômetros de autonomia em apenas 5 minutos, estabelecendo um novo referencial para a velocidade e conveniência de carregamento no setor.

- Janeiro de 2025: A XPeng e a Volkswagen colaboraram para desenvolver uma rede avançada de carregamento de veículos elétricos na China. A iniciativa inclui planos para implantar mais de 20.000 unidades de carregamento em 420 cidades. Essa parceria visa utilizar as capacidades tecnológicas de ambas as empresas para estabelecer estações de carregamento ultrarrápido de alta potência e resfriadas a líquido.

- Janeiro de 2024: Em janeiro de 2024, a CATL e a DiDi revelaram sua intenção de formar uma joint venture centrada na tecnologia de troca de baterias, atendendo às frotas de transporte por aplicativo e logística em toda a China. Essa colaboração busca aproveitar os pontos fortes de ambas as empresas, com o objetivo de criar e gerenciar uma extensa rede de estações de troca de baterias. O objetivo final é aumentar a eficiência e a conveniência das operações de veículos elétricos nas indústrias de transporte por aplicativo e logística da China.

Escopo do Relatório do Mercado de Infraestrutura de Carregamento de VE da China

Uma estação de carregamento de veículos elétricos, também conhecida como estação de carregamento de VE, ECS (estação de carregamento eletrônico) e EVSE (equipamento de fornecimento de veículos elétricos), fornece energia elétrica para o recarregamento de veículos elétricos plug-in e veículos elétricos a bateria, incluindo veículos de passeio e veículos comerciais.

O mercado de infraestrutura de carregamento de veículos elétricos da China é segmentado por tipo de estação de carregamento, tipo de veículo e aplicação do usuário. Por tipo de estação de carregamento, o mercado é segmentado em estações de carregamento de corrente alternada (CA) e estações de carregamento de corrente contínua (CC). Por tipo de veículo, o mercado é segmentado em veículos de passeio e veículos comerciais. Por aplicação do usuário, o mercado é segmentado em infraestrutura privada e infraestrutura pública.

O relatório oferece tamanho de mercado e previsões para a Infraestrutura de Carregamento de Veículos Elétricos em valor (USD) para todos os segmentos acima.

| Estação de Carregamento CA |

| Estação de Carregamento CC |

| Almofada Sem Fio/Indutiva |

| Menos de 7 kW (CA Lento) |

| 7,1 a 22 kW (Nível 2) |

| 23 a 50 kW (CC Rápido) |

| 51 a 150 kW (Rápido) |

| 151 a 350 kW (Ultrarrápido) |

| Mais de 350 kW (Megawatt/Uso Pesado) |

| Residencial (Doméstico) |

| Local de Trabalho |

| Urbano Público (Varejo e Estacionamento) |

| Corredor Rodoviário/Interurbano |

| Depósito de Frotas e Hub Logístico |

| Terminal de Ônibus e Caminhões |

| Infraestrutura Privada |

| Infraestrutura Pública |

| Frotas/Comercial |

| GB/T CA |

| GB/T CC |

| CCS2 (Importações) |

| CHAdeMO |

| Tesla NACS (Adaptador) |

| Veículos de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Caminhões Pesados e Ônibus |

| Veículos Elétricos de Duas e Três Rodas |

| Norte da China |

| Leste da China |

| Centro-Sul da China |

| Nordeste da China |

| Sudoeste da China |

| Noroeste da China |

| Hong Kong e Macau |

| Por Tipo de Estação de Carregamento | Estação de Carregamento CA |

| Estação de Carregamento CC | |

| Almofada Sem Fio/Indutiva | |

| Por Potência de Saída | Menos de 7 kW (CA Lento) |

| 7,1 a 22 kW (Nível 2) | |

| 23 a 50 kW (CC Rápido) | |

| 51 a 150 kW (Rápido) | |

| 151 a 350 kW (Ultrarrápido) | |

| Mais de 350 kW (Megawatt/Uso Pesado) | |

| Por Local de Instalação | Residencial (Doméstico) |

| Local de Trabalho | |

| Urbano Público (Varejo e Estacionamento) | |

| Corredor Rodoviário/Interurbano | |

| Depósito de Frotas e Hub Logístico | |

| Terminal de Ônibus e Caminhões | |

| Por Aplicação do Usuário | Infraestrutura Privada |

| Infraestrutura Pública | |

| Frotas/Comercial | |

| Por Padrão de Conector | GB/T CA |

| GB/T CC | |

| CCS2 (Importações) | |

| CHAdeMO | |

| Tesla NACS (Adaptador) | |

| Por Tipo de Veículo | Veículos de Passeio |

| Veículos Comerciais Leves (VCLs) | |

| Caminhões Pesados e Ônibus | |

| Veículos Elétricos de Duas e Três Rodas | |

| Por Geografia (China) | Norte da China |

| Leste da China | |

| Centro-Sul da China | |

| Nordeste da China | |

| Sudoeste da China | |

| Noroeste da China | |

| Hong Kong e Macau |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de infraestrutura de carregamento de VE da China?

O mercado gerou USD 37,61 bilhões em receita durante 2026 e está projetado para atingir USD 257,1 bilhões até 2031.

Qual região lidera a implantação de carregadores na China?

O Leste da China representa 31,12% das instalações em todo o país, com Guangdong, Zhejiang e Jiangsu abrigando as redes mais densas.

Qual é a velocidade de crescimento do carregamento CC ultrarrápido?

As estações acima de 150 kW estão crescendo a um CAGR de 26,41%, impulsionadas por subsídios governamentais e a preferência dos consumidores pelo carregamento rápido.

Quais padrões dominam o uso de conectores?

O padrão GB/T CC detém 66,25% de participação, embora o CCS2 esteja se expandindo rapidamente nos segmentos de veículos premium e de joint venture.

Página atualizada pela última vez em: