Tamanho e Participação do Mercado de Equipamentos para Garagens Automotivas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

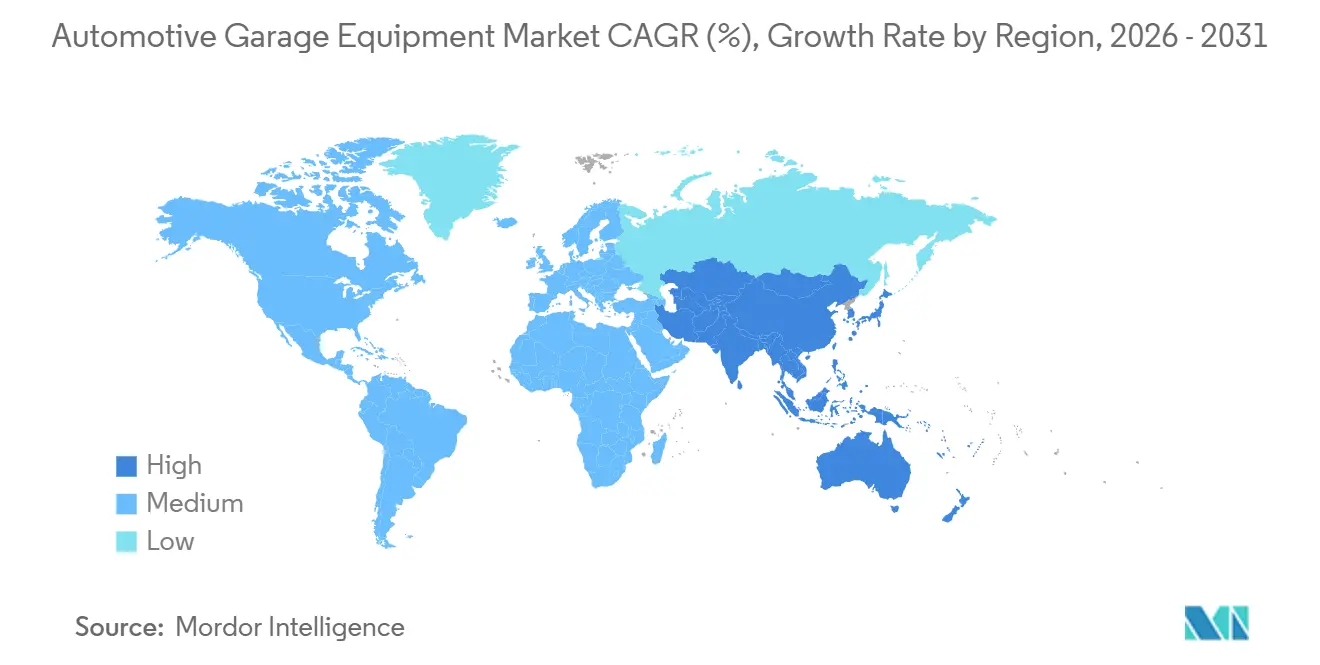

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

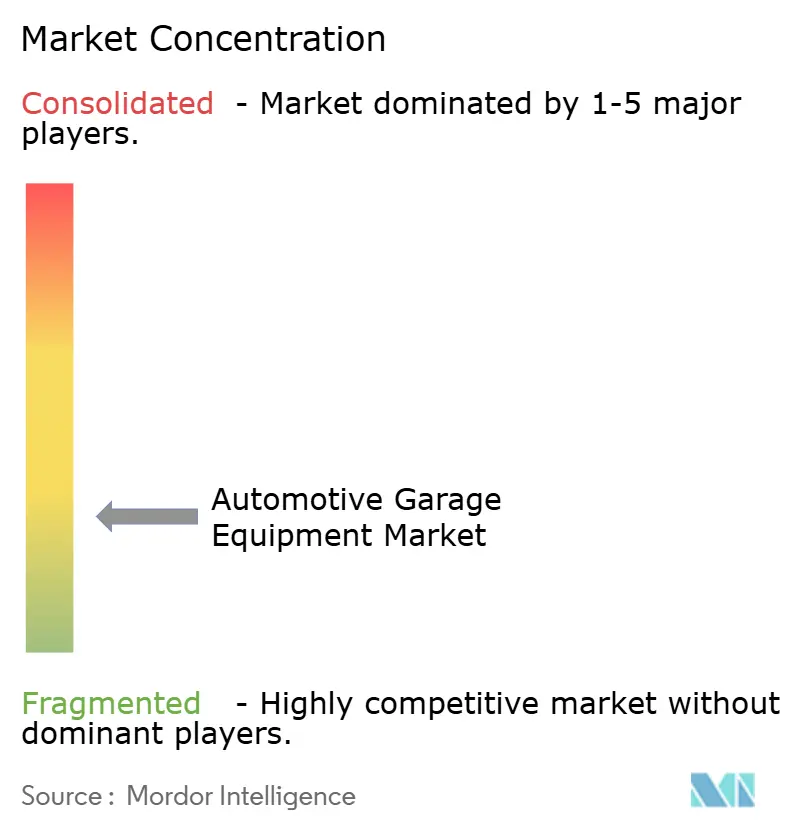

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Garagens Automotivas por Mordor Intelligence

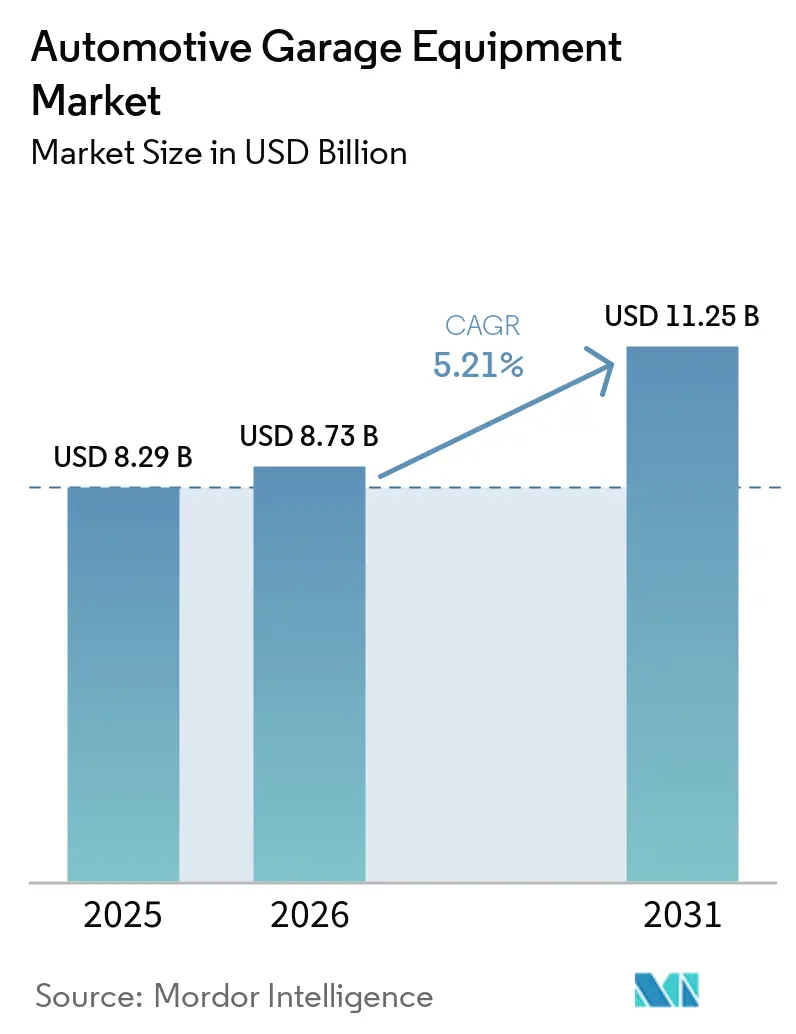

O tamanho do Mercado de Equipamentos para Garagens Automotivas está projetado em USD 8,29 bilhões em 2025, USD 8,73 bilhões em 2026, e deve atingir USD 11,25 bilhões até 2031, crescendo a um CAGR de 5,21% de 2026 a 2031. A crescente complexidade dos veículos, o endurecimento das normas de emissões e uma tendência em direção à propriedade baseada em assinatura estão remodelando os padrões de gastos das oficinas. Os sistemas de elevação ainda absorvem a maior parcela dos desembolsos de capital, mas os analisadores de emissões conectados à nuvem e as bancadas de calibração de ADAS estão se expandindo mais rapidamente à medida que a regulamentação impulsiona atualizações obrigatórias. As garagens independentes estão se consolidando sob bandeiras de franquia e plataformas de capital privado, desbloqueando benefícios de escala e intensificando a demanda por pacotes de ferramentas padronizados que reduzem os obstáculos de treinamento. Enquanto isso, os modelos de aquisição por assinatura estão corroendo a dominância da compra direta, à medida que os operadores buscam ciclos de renovação mais curtos para acompanhar a evolução da tecnologia veicular. Os fornecedores que combinam equipamentos, software e treinamento de técnicos em pacotes completos estão ganhando poder de negociação junto a redes que veem o tempo de atividade confiável como o principal diferencial em um mercado de trabalho cada vez mais restrito.

Principais Conclusões do Relatório

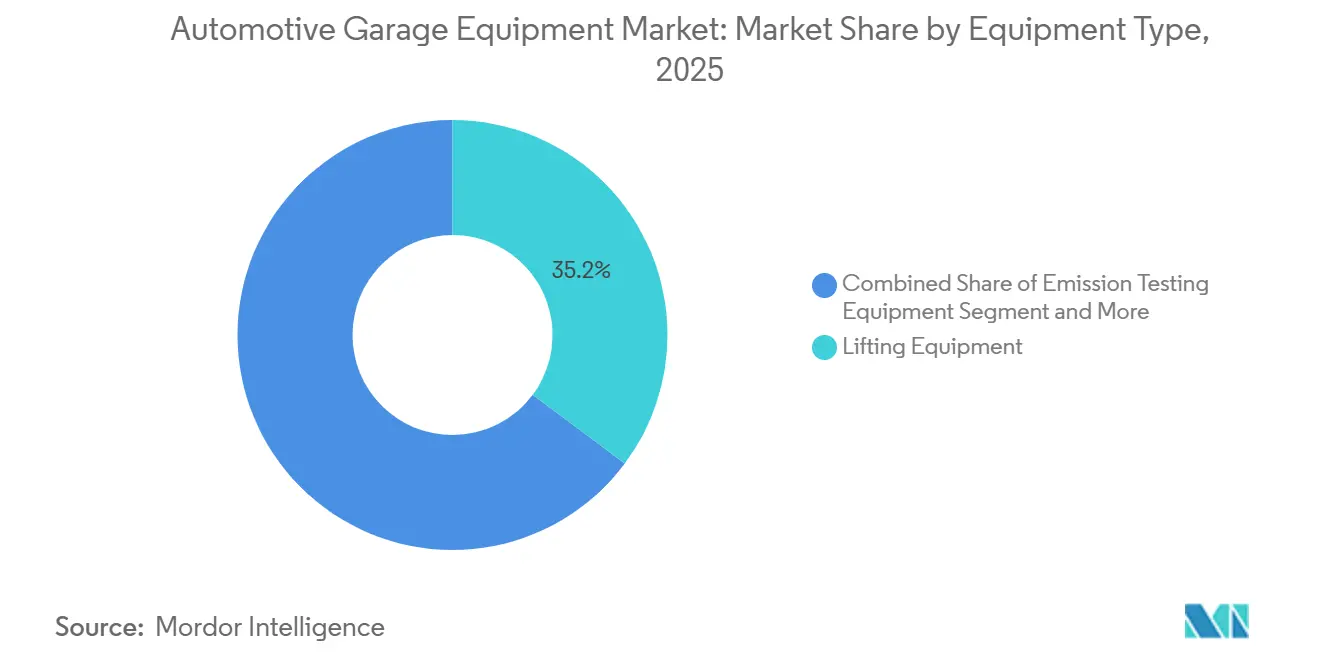

- Por tipo de equipamento, os sistemas de elevação lideraram com 35,17% da participação do mercado de equipamentos para garagens automotivas em 2025; as plataformas de testes de emissões estão projetadas para registrar o CAGR mais rápido de 5,23% até 2031, destacando um forte potencial de crescimento no mercado de equipamentos para garagens automotivas.

- Por tipo de veículo, as oficinas de automóveis de passeio responderam por 63,37% da receita de 2025 e também avançam a um CAGR de 5,31% até 2031.

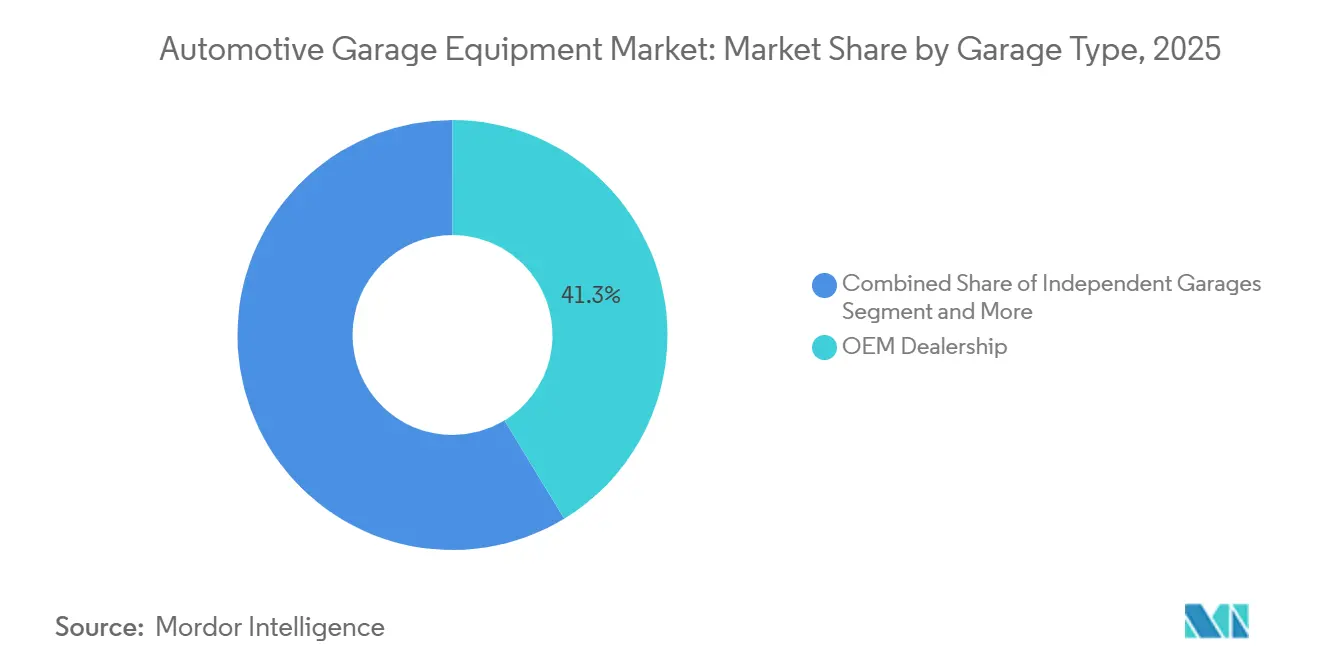

- Por tipo de garagem, as concessionárias OEM retiveram 41,32% do faturamento de 2025, mas as instalações independentes registraram o maior CAGR previsto de 5,37% até 2031.

- Por modelo de propriedade, as compras diretas ainda representaram 73,26% dos pedidos de 2025, mas os contratos de assinatura estão crescendo a um ritmo de 5,27% ao longo de 2026-2031, indicando um potencial de crescimento emergente no mercado de equipamentos para garagens automotivas.

- Por geografia, a Europa respondeu por 34,46% da receita de 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 5,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Equipamentos para Garagens Automotivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rígidas de Emissões | +1.2% | Europa e América do Norte como núcleo, com expansão para China e Índia | Médio prazo (2-4 anos) |

| Expansão de Centros de Serviço de Pós-Venda Independentes | +1.0% | Ásia-Pacífico como núcleo, ganhos secundários na América Latina e no Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento da Frota de Automóveis de Passeio | +0.9% | Global, com concentração na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Envelhecimento da Frota de Veículos nas Economias da OCDE | +0.8% | América do Norte e Europa, com impacto seletivo no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Demanda por Ferramentas de Oficina de Alta Tensão Específicas para Veículos Elétricos | +0.7% | Global, liderado pela Europa e China, acelerando na América do Norte | Médio prazo (2-4 anos) |

| Modelos de Assinatura de Equipamentos como Serviço | +0.6% | América do Norte e Europa como adotantes iniciais, difusão gradual para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Emissões

As normas Euro 7, com entrada em vigor em 2027, obrigam as oficinas a medir as emissões em condições reais de condução, o que deve impulsionar novas vendas de analisadores portáteis e scanners OBD-II em 27 estados da UE [1]"Proposta de Regulamento Euro 7," Comissão Europeia, eur-lex.europa.eu . O mandato Tier 4 para veículos pesados da Agência de Proteção Ambiental dos EUA, finalizado em 2024, exige que as baias de veículos comerciais instalem sensores de NOx e MP a um custo mais elevado [2]"Norma Final de Padrões de Emissões para Veículos Pesados," Agência de Proteção Ambiental, epa.gov . A restrição Nacional VI(b) da China sobre perdas evaporativas já elevou os pedidos de detectores de vazamento de vapor, enquanto o futuro esquema Bharat Stage VII da Índia poderá expandir o parque nacional de testes em 30%. Cada ciclo de endurecimento transforma os equipamentos em consumíveis, criando receita de compra recorrente vinculada à recalibração e aos direitos de firmware, fortalecendo a demanda de longo prazo no mercado de equipamentos para garagens automotivas.

Expansão de Centros de Serviço de Pós-Venda Independentes

Em 2025, os independentes capturaram uma parcela significativa da receita global de serviços, impulsionados por uma mudança dos consumidores em direção à transparência de preços e à proximidade. Os grupos de consolidação, apoiados por substanciais aportes de capital privado, negociaram com sucesso acordos de preços para frotas com fornecedores de ferramentas. Em um movimento estratégico, grupos de franquia como a Midas converteram uma parcela considerável de seus pontos de venda para um modelo de aquisição baseado em assinatura, aproveitando os dados contratuais da Bosch para reduzir significativamente as necessidades de capital inicial. Enquanto isso, na Índia, a GoMechanic e outros players expandiram notavelmente suas operações, padronizando elevadores e ferramentas de diagnóstico em suas redes para aprimorar o treinamento de técnicos. À medida que a consolidação avança, a demanda favorece cada vez mais fornecedores que oferecem serviços agrupados, como diagnóstico remoto e análise de utilização, reforçando o crescimento no mercado de equipamentos para garagens automotivas.

Crescimento da Frota de Automóveis de Passeio

No médio prazo, a região Ásia-Pacífico respondeu pela maioria das adições globais de veículos, elevando a base instalada total a um marco significativo. Embora o impulso de vendas seja forte na Índia e na Indonésia, a penetração de serviços não acompanhou o mesmo ritmo. Como resultado, as redes organizadas nesses países estão aprimorando suas capacidades de diagnóstico para aproveitar esse potencial inexplorado. Nos EUA, os veículos envelheceram consideravelmente, levando a ciclos de manutenção prolongados que exigem equipamentos de teste especializados [3]"Idade Média dos Automóveis nos Estados Unidos," Agência de Estatísticas de Transportes, bts.dot.gov . A frota de veículos da China cresceu significativamente durante esse período, aumentando a demanda por scanners de diagnóstico modulares, especialmente entre os operadores independentes com restrições financeiras. Com ciclos de propriedade de veículos mais longos, há uma ênfase crescente em verificações periódicas de emissões para manter o valor de revenda, garantindo uma demanda consistente por analisadores em conformidade. Os fornecedores que oferecem compatibilidade com múltiplas marcas e atualizações de software via rede estão posicionados para dominar as decisões de aquisição, pois esses recursos reduzem significativamente a redundância de hardware e fortalecem o crescimento de longo prazo no mercado de equipamentos para garagens automotivas.

Demanda por Ferramentas de Oficina de Alta Tensão Específicas para Veículos Elétricos

Em um futuro próximo, espera-se que as entregas de veículos elétricos a bateria atinjam volumes significativos. No entanto, uma pequena proporção dos operadores independentes possui atualmente as ferramentas isoladas e os elevadores de pacotes pesados necessários para atender aos padrões de certificação da Tesla. As diretrizes de segurança recentemente introduzidas, EN 50110-1, enfatizam a necessidade de pisos isolados e disjuntores de arco elétrico, que adicionam custos substanciais por baia na Europa. A Autel alcançou um sucesso notável ao vender rapidamente um número considerável de unidades MaxiSYS Ultra, impulsionada pela integração de funções de diagnóstico de bateria e imagem térmica. As oficinas agora enfrentam uma decisão crítica: investir na capacitação para veículos elétricos (VEs) ou arriscar perder essa receita para os canais de fabricantes de equipamentos originais (OEM). Essa mudança está criando uma divisão clara no mercado de pós-venda, separando os serviços prontos para VEs daqueles focados exclusivamente em veículos com motor de combustão interna (MCI), moldando ainda mais a demanda no mercado de equipamentos para garagens automotivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital em Equipamentos Avançados | -0.7% | Global, com impacto agudo na Ásia-Pacífico e na América Latina | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos de Diagnóstico Qualificados | -0.5% | América do Norte e Europa como núcleo, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de Ferramentas de Garagem Falsificadas | -0.4% | Global, com fonte primária na Ásia-Pacífico, distribuição por canais online | Médio prazo (2-4 anos) |

| Tempo de Inatividade por Falha de Equipamentos | -0.3% | Global, com maior incidência na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital em Equipamentos Avançados

Muitas garagens de mercados emergentes se veem ultrapassando seus orçamentos anuais de equipamentos, pois as baias de calibração de ADAS são significativamente caras. Uma pesquisa recente conduzida por uma federação europeia constatou que uma parcela substancial dos entrevistados identificou o preço como o principal obstáculo para a adoção de ferramentas para veículos elétricos. As garagens multimarcas frequentemente inflam seu inventário adquirindo scanners separados para acessar códigos OEM proprietários. Embora os Equipamentos como Serviço ofereçam uma forma de distribuir os fluxos de caixa, podem consumir uma parcela notável da receita bruta, introduzindo encargos fixos que se tornam onerosos em períodos de demanda reduzida. A região Ásia-Pacífico enfrenta um desafio pronunciado: à medida que o número de veículos aumenta, o ritmo de formação de capital das oficinas fica para trás, resultando em maior utilização das baias e maiores tempos de espera dos clientes, destacando restrições estruturais no mercado de equipamentos para garagens automotivas.

Escassez de Técnicos de Diagnóstico Qualificados

Nos próximos anos, os EUA enfrentarão uma demanda anual significativa por mecânicos, mas já registram uma escassez substancial. As oficinas alemãs têm lutado por períodos prolongados para preencher posições de diagnóstico, o que impactou negativamente sua eficiência operacional. À medida que os veículos dependem cada vez mais de software, a lacuna de habilidades entre os técnicos continua a crescer, exigindo que desenvolvam expertise em fluxos de dados avançados e atualizações de cibersegurança. Embora os fornecedores de ferramentas de diagnóstico estejam integrando guias baseados em inteligência artificial, os altos custos de assinatura estão limitando sua adoção em todo o setor. Consequentemente, os operadores estão priorizando ferramentas que simplificam a detecção de falhas e reduzem o tempo de treinamento, conferindo vantagem às marcas que combinam hardware com soluções flexíveis de aprendizado eletrônico, apoiando ainda mais a inovação no mercado de equipamentos para garagens automotivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Testes de Emissões Lideram o Ciclo de Atualização Regulatória

Os analisadores de emissões e os medidores de fumaça são a linha de crescimento mais rápido, avançando a um ritmo de 5,23% até 2031, superando o mercado mais amplo de equipamentos para garagens automotivas, mesmo que os sistemas de elevação tenham respondido por uma participação de receita de 35,17% em 2025. Os pilotos de relatórios de conformidade em tempo real na Califórnia e na UE obrigam as garagens a instalar testadores habilitados para a nuvem que enviam dados diretamente aos reguladores, transformando uma obrigação periódica em uma chamada de serviço contínua. Os fornecedores observam vendas complementares de gases de calibração e licenças de software renovadas a cada 12 meses. Os equipamentos de elevação permanecem a espinha dorsal essencial das oficinas porque cada reparo ainda começa com a elevação do veículo, mas seu crescimento agora fica atrás dos equipamentos de teste à medida que os padrões de segurança se estabilizam. Os fornecedores que integram plataformas de elevação com câmeras de alinhamento de rodas estão obtendo diferenciação ao economizar espaço no piso das baias.

As máquinas de rodas e pneus respondem por quase um quinto do faturamento atual e se beneficiam das verificações obrigatórias de TPMS a cada troca de pneu nos Estados Unidos. A participação do mercado de equipamentos para garagens automotivas para dispositivos de diagnóstico portáteis deve crescer à medida que as ECUs nos carros modernos ultrapassam 150 unidades, tornando o isolamento de falhas impossível sem cobertura de múltiplos protocolos. Os equipamentos de funilaria ficam atrás dos sistemas de ADAS, que reduziram a frequência de colisões; no entanto, as cabines de pintura com fluxo de ar energeticamente eficiente estão ganhando terreno em regiões onde os custos de energia sobem. Categorias menores, como dispensadores de fluidos e compressores, ainda movimentam volumes estáveis por meio de vendas em pacote que acompanham contratos maiores de elevadores ou analisadores.

Por Tipo de Veículo: Automóveis de Passeio Sustentam a Dominância em Meio à Complexidade dos Sistemas de ADAS

As baias de automóveis de passeio absorveram 63,37% da receita do setor em 2025, e essa fatia aumenta gradualmente à medida que as recalibrações de câmeras e radares se tornam rotineiras após serviços de para-brisa ou para-choque. As instruções de trabalho dos OEMs agora exigem alinhamento pós-reparo em cada sensor, levando placas-alvo especializadas e ferramentas a laser até mesmo para pequenos independentes. Consequentemente, a fatia de automóveis de passeio dentro do tamanho do mercado de equipamentos para garagens automotivas cresce junto com um CAGR de segmento de 5,31%. O conteúdo de software já ultrapassa 150 milhões de linhas em carros de luxo, aumentando a demanda por estações de atualização de firmware e kits de acesso a gateways seguros.

Os operadores de veículos comerciais investem em elevadores mais pesados e suportes para pacotes de baterias à medida que os mandatos de emissão zero da Califórnia e da UE aceleram a eletrificação das frotas. As baias automatizadas que processam uma dúzia de caminhões por turno ilustram o tema de economia de mão de obra à medida que a escassez de técnicos se intensifica. As oficinas de motocicletas permanecem o segmento com menos ferramentas; dispositivos abaixo de USD 500 que decodificam protocolos OEM domésticos apresentam uma oportunidade de volume que poderia elevar as contribuições de motocicletas para a participação do mercado de equipamentos para garagens automotivas na próxima década.

Por Tipo de Garagem: Instalações Independentes Ganham Participação por Meio da Consolidação

As concessionárias OEM capturaram 41,32% do faturamento de 2025 devido a subsídios de fábrica, mas os independentes registraram o crescimento mais rápido de 5,37%. As propostas legislativas europeias que garantem acesso igualitário aos dados ameaçam corroer a vantagem de serviço das concessionárias, direcionando trabalhos mais complexos para oficinas multimarcas. Os franqueadores de redes agora especificam conjuntos de ferramentas idênticos para harmonizar os procedimentos operacionais padrão e o treinamento em centenas de locais, conferindo poder de compra em grandes volumes que reduz os custos unitários e expande o mercado endereçável de equipamentos para garagens automotivas para fornecedores de médio porte.

As redes de franquia estão migrando para a aquisição por assinatura, onde os fornecedores mantêm a propriedade dos elevadores e scanners enquanto cobram taxas por uso, fortalecendo a adoção no mercado de equipamentos para garagens automotivas. Essa opção ressoa em mercados com ciclos de demanda voláteis porque transfere o custo do balanço patrimonial para a demonstração de resultados. Os independentes também aproveitam os dados de telemetria das seguradoras para pré-agendar manutenções, aumentando a utilização das baias. As concessionárias OEM respondem adicionando serviços de valet e vans de serviço móvel, uma tática que aumenta a demanda por elevadores portáteis e carregadores de bateria.

Por Modelo de Propriedade: Modelos de Assinatura Perturbam o Investimento de Capital Tradicional

A compra direta de equipamentos ainda governa 73,26% dos pedidos de 2025 porque as garagens estabelecidas preferem a depreciação. No entanto, os contratos de assinatura crescem 5,27% ao ano, refletindo o desejo dos operadores de alinhar a renovação das ferramentas com a obsolescência tecnológica. A plataforma Automotive Service Solutions da Bosch recrutou múltiplas garagens até o final de 2025. A participação do mercado de equipamentos para garagens automotivas capturada pelas assinaturas, portanto, sobe de forma constante, embora as penalidades por rescisão antecipada moderem algum entusiasmo.

O arrendamento permanece prevalente entre as frotas de veículos comerciais que precisam de capacidade adicional durante os picos sazonais, apoiando a adoção flexível no mercado de equipamentos para garagens automotivas. Os fornecedores aprimoram as assinaturas com acordos de nível de serviço de tempo de atividade e manutenção preditiva alimentada por sensores de IoT em elevadores e analisadores, reduzindo o tempo de inatividade não planejado para uma média abaixo de 2 horas por mês. No entanto, os contratos de três anos com cláusulas de fidelidade podem dificultar os operadores em períodos de recessão, levando alguns a modelos híbridos que combinam ativos principais próprios com equipamentos especializados alugados.

Análise Geográfica

A Europa respondeu por 34,46% da receita de 2025, pois frotas densas de veículos e esquemas de testes anuais impulsionam uma rotatividade constante de equipamentos. As oficinas alemãs fizeram investimentos substanciais em novos analisadores e scanners, garantindo conformidade com os mais recentes padrões de emissões e se preparando para as regulamentações futuras. A demanda do regime de inspeção técnica do Reino Unido por novos testadores de freios no ano passado levou a Agência de Padrões para Motoristas e Veículos a credenciar mais fornecedores. Enquanto isso, as oficinas independentes na França e na Itália se beneficiaram de subsídios estatais que reembolsaram as compras de ferramentas para veículos elétricos, ajudando-as a navegar por desafios econômicos mais amplos. No entanto, com a alta densidade de baias na Europa Ocidental, a região enfrenta limitações na expansão de capacidade, restringindo o potencial de crescimento de longo prazo do seu mercado de equipamentos para garagens automotivas.

A Ásia-Pacífico é a região de crescimento mais rápido, a 5,33% até 2031, ancorada pela participação de equipamentos da China em 2025. Os mandatos provinciais de inspeção para veículos mais antigos impulsionaram vendas significativas de analisadores e unidades de diagnóstico no ano passado. Na Índia, redes multimarcas inauguraram novos locais, fazendo investimentos notáveis em elevadores, balanceadoras e scanners, marcando uma mudança significativa em relação ao setor informal. Para contrariar a diminuição dos dados demográficos de proprietários, o Japão e a Coreia do Sul estão canalizando investimentos para baias de serviço de veículos elétricos, garantindo que suas concessionárias permaneçam relevantes. O Sudeste Asiático, notavelmente subequipado, vê países como Indonésia e Vietnã com um número limitado de baias organizadas, apesar de uma frota combinada de veículos que ultrapassa dezenas de milhões, destacando uma oportunidade significativa para o mercado de equipamentos para garagens automotivas.

A América do Norte contribuiu com uma parcela substancial das vendas de 2025, impulsionada por uma frota de veículos envelhecida e uma tendência de consolidação entre as redes de franquia. Nos EUA, as redes estão padronizando conjuntos de ferramentas em suas lojas, levando a compras em grandes volumes de sistemas de alinhamento e diagnósticos licenciados na nuvem. Os mandatos provinciais de inspeção no Canadá reforçam a demanda por analisadores, enquanto novas oficinas na Colúmbia Britânica estão optando por elevadores premium com classificação antissísmica. Juntos, a América do Sul e o Oriente Médio e África respondem por uma parcela menor, mas notável, da receita global. As verificações bienais de emissões do Brasil garantem uma demanda consistente, enquanto o recente alívio tarifário da Argentina sobre scanners pode desencadear um aumento nas compras assim que as flutuações cambiais se estabilizem. Nos estados do Golfo, a legislação exige inspeções anuais para veículos mais antigos, impulsionando importações expressivas de testadores de freios e suspensão, reforçando a demanda constante no mercado de equipamentos para garagens automotivas.

Cenário Competitivo

Nos últimos anos, cinco líderes multinacionais — Bosch, Continental, Snap-on, Hunter Engineering e Vehicle Service Group — comandaram uma parcela significativa da receita global. Esses gigantes do setor agrupam assinaturas de software, treinamento e serviços de calibração, integrando-se cada vez mais profundamente nos fluxos de trabalho dos clientes. Enquanto isso, especialistas de médio porte como MAHA, Istobal e Launch Tech conquistam licitações regionais oferecendo preços competitivos e equipes de serviço locais, mantendo uma concentração moderada no mercado de equipamentos para garagens automotivas.

Os principais temas de inovação destacam o diagnóstico remoto e as trocadoras de pneus robóticas. Nos últimos anos, a Bosch garantiu múltiplas patentes para previsão de falhas na nuvem e calibração via rede, enquanto a Snap-on se concentrou na orientação de reparo por realidade aumentada. A Autel perturbou o mercado norte-americano ao precificar seus equipamentos de ADAS significativamente abaixo dos concorrentes e capturar uma participação de mercado notável em um curto período. Apesar dos avanços, os adaptadores falsificados representam uma ameaça significativa, com o EUIPO estimando perdas substanciais nos últimos anos. Os fornecedores que obtêm a certificação ISO 9001 e colaboram com entidades como a Associação de Serviços Automotivos fortalecem seu poder de precificação e ganham acesso a licitações de inspeção regulamentadas.

Os sistemas de pneus robóticos surgem como solução para a escassez de mão de obra. Recentemente, as instalações da RoboTire em várias lojas da Discount Tire reduziram significativamente o tempo de troca de rodas, permitindo que os técnicos se concentrem no diagnóstico. Os players do setor que simplificam as tarefas rotineiras sem complexidade adicional ressoam com as garagens que enfrentam escassez de técnicos. Além disso, os fornecedores estão incorporando sensores de IoT em elevadores e analisadores, permitindo-lhes agendar preventivamente chamadas de serviço antes de avarias. Essa capacidade é considerada essencial pelas redes que visam manter um alto tempo de atividade das baias.

Líderes do Setor de Equipamentos para Garagens Automotivas

Robert Bosch GmbH

Continental AG

Snap-on Incorporated

Hunter Engineering Company

Vehicle Service Group (Dover)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A QuickJack, divisão da BendPak Inc., apresentou uma série de melhorias em sua linha de elevadores portáteis para automóveis, introduzindo novos modelos. Os recém-lançados modelos QuickJack 6000TL e 6000TLX têm capacidade de 6.000 lbs, enquanto os modelos 8000TL e 8000TLX suportam pesos de até 8.000 lbs.

- Abril de 2025: A Robert Bosch GmbH, player em tecnologia e serviços, assinou um contrato de licença mestre para o Bosch Car Service na Indonésia. A assinatura foi com a X-Motors, um prestador de serviços conhecido por acelerar a globalização para os principais fabricantes de automóveis. Este acordo representa uma colaboração mais profunda entre a X-Motors e o Bosch Car Service nos serviços de pós-venda automotivo.

- Abril de 2025: Em um movimento para fortalecer sua presença, o Bosch Auto Service lançou operações de franquia nos Estados Unidos, comprometendo-se a fornecer aos parceiros equipamentos com a marca, treinamento abrangente e suporte robusto de marketing, conforme destacado em bosch.com.

Escopo do Relatório Global do Mercado de Equipamentos para Garagens Automotivas

O escopo do relatório inclui Tipo de Equipamento (Elevação e Outros), Tipo de Veículo (Automóveis de Passeio e Outros), Tipo de Garagem (OEM e Outros), Modelo de Propriedade (Compra e Outros) e Geografia.

| Equipamentos de Elevação |

| Equipamentos de Teste de Emissões |

| Equipamentos de Funilaria |

| Equipamentos de Serviço de Rodas e Pneus |

| Equipamentos de Diagnóstico e Teste de Veículos |

| Equipamentos de Lavagem e Limpeza |

| Outras Ferramentas de Garagem de Nicho |

| Automóveis de Passeio |

| Veículos Comerciais |

| Motocicletas |

| Garagens de Concessionárias OEM |

| Garagens Independentes |

| Oficinas de Franquia e Redes |

| Compra Direta |

| Arrendamento e Aluguel |

| Assinatura (Equipamentos como Serviço) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Equipamentos de Elevação | |

| Equipamentos de Teste de Emissões | ||

| Equipamentos de Funilaria | ||

| Equipamentos de Serviço de Rodas e Pneus | ||

| Equipamentos de Diagnóstico e Teste de Veículos | ||

| Equipamentos de Lavagem e Limpeza | ||

| Outras Ferramentas de Garagem de Nicho | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Motocicletas | ||

| Por Tipo de Garagem | Garagens de Concessionárias OEM | |

| Garagens Independentes | ||

| Oficinas de Franquia e Redes | ||

| Por Modelo de Propriedade | Compra Direta | |

| Arrendamento e Aluguel | ||

| Assinatura (Equipamentos como Serviço) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume global de gastos em equipamentos para garagens automotivas até 2031?

Os equipamentos para garagens automotivas devem atingir USD 11,25 bilhões em 2031, crescendo a um CAGR de 5,21% a partir de 2026.

Qual região está se expandindo mais rapidamente na demanda por equipamentos para garagens?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 5,33% até 2031, impulsionada pelos mandatos de inspeção da China e pelas redes de serviço em formalização na Índia.

Por que a Europa ainda gera as maiores receitas apesar do crescimento mais lento?

Frotas densas de veículos, leis rígidas de testes anuais de emissões e alta saturação de baias mantêm o ciclo de substituição de equipamentos da Europa estável, mesmo com a moderação da expansão geral.

O que impulsiona as compras de equipamentos na América do Norte?

Uma frota de veículos envelhecida de 12,6 anos e a implantação de conjuntos de ferramentas padronizados por redes de franquia sustentam pedidos constantes de elevadores, sistemas de alinhamento e tablets de diagnóstico.

Como as oficinas do Oriente Médio e da África estão atualizando suas capacidades?

As novas regras de inspeção nos Emirados Árabes Unidos e na Arábia Saudita estimulam a demanda por analisadores de emissões e testadores de freios, enquanto o alívio tarifário acelera as importações de ferramentas para mercados sub-regionais emergentes.

Os modelos de aquisição por assinatura estão afetando os padrões de compra regionais?

Sim, as redes na América do Norte e na Europa favorecem cada vez mais contratos de assinatura que agrupam hardware, software e manutenção, transferindo os desembolsos de capital para os orçamentos operacionais e encurtando os ciclos de renovação.

Página atualizada pela última vez em: