Tamanho e Participação do Mercado de Fabricação de Baterias para Veículos Elétricos da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

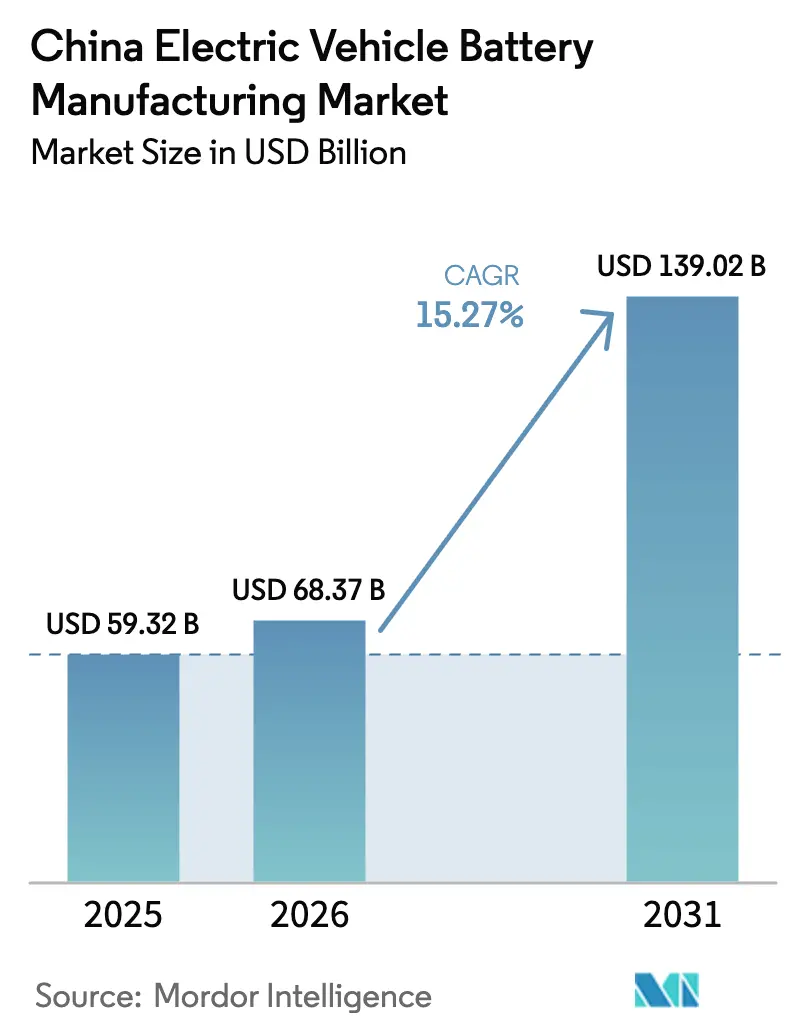

| Tamanho do mercado no ano base (2025) | 59.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 68.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 139.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.27% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Baterias para Veículos Elétricos da China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fabricação de Baterias para Veículos Elétricos da China cresça de USD 59,32 bilhões em 2025 para USD 68,37 bilhões em 2026, com previsão de atingir USD 139,02 bilhões até 2031 a um CAGR de 15,27% no período de 2026 a 2031.

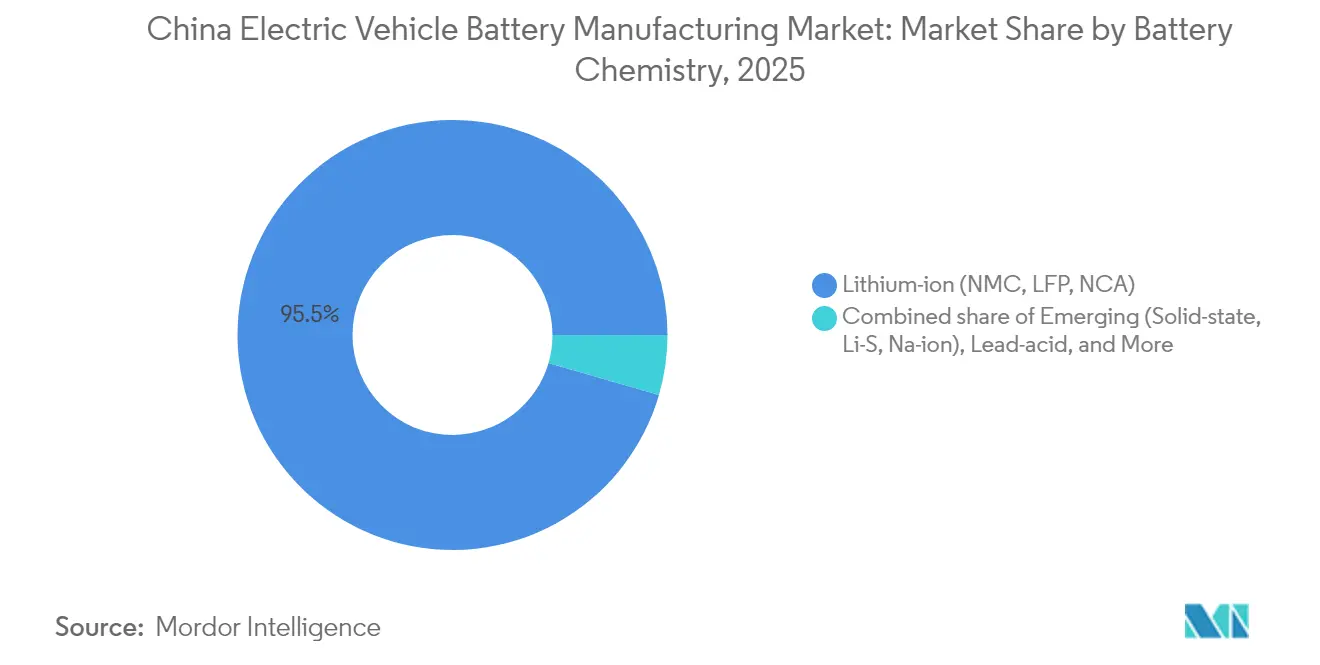

A expansão é impulsionada pelo aumento da penetração de veículos de nova energia (VNE), pela construção em larga escala de gigafábricas e pelos incentivos de política em curso. As químicas de íons de lítio detinham 95,5% da produção em 2024, mas os formatos de estado sólido e de íons de sódio estão em uma trajetória de crescimento anual de 36,8%, indicando uma inflexão de diversificação iminente. As adições de capacidade já superam a demanda de curto prazo, reduzindo a utilização para 50% em 2024, o que, por sua vez, acelera a pressão sobre os preços e a consolidação do setor. Os produtores de primeiro nível estão respondendo com acordos globais de absorção de produção e movimentos de integração vertical, enquanto plantas no interior, co-localizadas próximas a depósitos de lítio e fosfato, reduzem os custos logísticos e mitigam o risco de matéria-prima.[1]Reuters Staff, "Vendas de VNE na China Disparam 35,7% em 2024," Reuters, reuters.com

Principais Conclusões do Relatório

- Por química de bateria, o fosfato de ferro e lítio (LFP) capturou aproximadamente 69,42% da participação do mercado de fabricação de baterias para veículos elétricos da China em 2025, enquanto as linhas emergentes de estado sólido e íons de sódio têm previsão de expansão a um CAGR de 35,12% até 2031.

- Por formato de célula, as células em bolsa lideraram com 54,35% de participação na receita em 2025; as arquiteturas prismáticas têm projeção de crescimento a um CAGR de 21,03% até 2031.

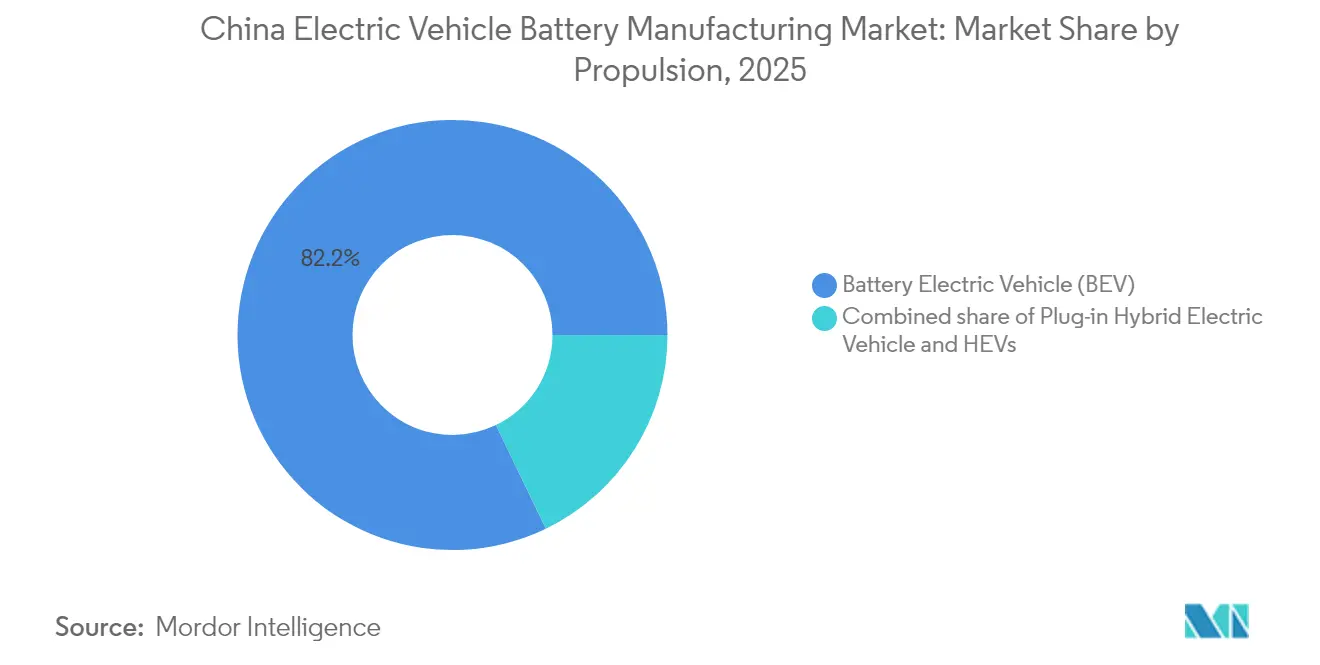

- Por propulsão, os veículos elétricos a bateria representaram 82,15% do tamanho do mercado de fabricação de baterias para veículos elétricos da China em 2025 e estão avançando a um CAGR de 17,55% até 2031.

- Por tipo de veículo, os automóveis de passeio detinham 87,76% de participação no tamanho do mercado de fabricação de baterias para veículos elétricos da China em 2025; os veículos comerciais leves são o segmento de crescimento mais rápido, com um CAGR de 19,11% até 2031.

- CATL, BYD e CALB detinham conjuntamente cerca de 74,25% da participação nas remessas domésticas em 2025, indicando um núcleo de liderança concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fabricação de Baterias para Veículos Elétricos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios de compra vinculados a políticas e isenções fiscais | 2.8% | Nacional, com maior absorção em cidades de primeiro e segundo nível | Médio prazo (2 a 4 anos) |

| O rápido crescimento das vendas domésticas de VE impulsiona a demanda instalada de baterias | 4.2% | Nacional, concentrado nas províncias costeiras e megacidades | Curto prazo (≤ 2 anos) |

| Grandes anúncios de investimento de capital por fabricantes de células de primeiro nível (≥ 2 TWh em pipeline) | 3.5% | Nacional, com capacidade orientada à exportação em centros costeiros | Longo prazo (≥ 4 anos) |

| A integração da reciclagem de baterias reduz a volatilidade dos custos de matérias-primas | 1.9% | Nacional, ganhos iniciais em Jiangsu, Guangdong, Hunan | Médio prazo (2 a 4 anos) |

| Trajetória de comercialização para linhas-piloto de íons de sódio a partir de 2025 | 1.6% | Nacional, implantação inicial em veículos comerciais | Longo prazo (≥ 4 anos) |

| Vantagens de agrupamento de recursos de lítio e fosfato no oeste da China | 2.3% | Províncias ocidentais (Qinghai, Sichuan, Tibet) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios de Compra Vinculados a Políticas e Isenções Fiscais

A extensão do alívio do imposto de compra de VNE até 2027 mantém um benefício fiscal próximo a CNY 52.000 (USD 7.300) por veículo, amortecendo a demanda mesmo após o encerramento dos subsídios diretos em 2023. O Ministério da Indústria e Tecnologia da Informação (MITI) associou o incentivo a regras de elegibilidade mais rígidas que exigem que os fabricantes de baterias invistam 3% da receita em P&D e implementem rastreabilidade de ponta a ponta. Esses dois mecanismos estimulam o volume ao mesmo tempo que elevam o padrão de qualidade, levando plantas financeiramente mais fracas a sair do mercado e favorecendo líderes integrados capazes de absorver os custos de conformidade. A continuação da política sinaliza a visão de Pequim de que as baterias são um motor estratégico de exportação, e não apenas uma prioridade industrial doméstica.

O Rápido Crescimento das Vendas Domésticas de VE Impulsiona a Demanda Instalada de Baterias

As vendas de VNE atingiram 9,5 milhões de unidades em 2024, elevando a penetração para 35,7% e impulsionando a demanda anual instalada de baterias para acima de 400 GWh. As montadoras estão migrando de pacotes de 50 a 60 kWh em sedãs compactos para configurações de 80 a 100 kWh para SUVs, aumentando o conteúdo de bateria por veículo em cerca de 30% desde 2022. As remessas ao exterior acrescentam mais impulso; mais de 1,2 milhão de VNEs fabricados na China foram exportados para a Europa e o Sudeste Asiático em 2024, cada um exigindo células fabricadas localmente para atender aos limites de regras de origem. Consequentemente, as gigafábricas precisam atender simultaneamente aos canais doméstico e de exportação, intensificando as disputas de absorção de produção entre CATL, BYD e CALB com Volkswagen, Stellantis e startups tailandesas.[2]Financial Times Reporters, "Restrições de Exportação de Níquel da Indonésia Abalam Produtores Chineses de Cátodos," Financial Times, ft.com

Grandes Anúncios de Investimento de Capital por Fabricantes de Células de Primeiro Nível

A planta da CATL na Hungria, avaliada em USD 7,8 bilhões, as seis novas instalações continentais da BYD totalizando 150 GWh e a expansão de 50 GWh da CALB em Chengdu coletivamente superam 2 TWh de capacidade prevista até 2028. Esses compromissos chegam mesmo com a utilização estagnada em 50%, uma incompatibilidade gerada por corridas de expansão de escala e pacotes de incentivos provinciais. O cálculo estratégico baseia-se em garantir economias de escala antes das proibições de motores de combustão interna na Europa e em aproveitar concessões de terrenos vinculadas a metas de PIB. A desvantagem é a intensificação da tensão sobre os preços; as células LFP caíram para USD 53 por kWh no final de 2024, corroendo as margens de todos, exceto dos líderes tecnológicos.

A Integração da Reciclagem de Baterias Reduz a Volatilidade dos Custos de Matérias-Primas

As novas regras GB/T 44132-2024 estabelecem a recuperação de lítio em 90% e de níquel-cobalto-manganês acima de 98%, criando um ciclo formalizado de fornecimento de fim de vida útil. Estima-se que 1 milhão de toneladas de baterias retiradas de serviço que entrarão no sistema até 2025 possam render 150.000 toneladas de equivalente de carbonato de lítio, cerca de 15% da produção primária de 2024. A CATL e a BYD integraram subsidiárias de reciclagem, reduzindo os custos de precursores de cátodos em um terço e amortecendo as oscilações geopolíticas no níquel indonésio ou no lítio chileno. A rastreabilidade obrigatória canaliza o sucata para circuitos certificados, concentrando o fluxo entre os operadores de primeiro nível e eliminando as redes informais.[3]Ministério da Indústria e Tecnologia da Informação, "Norma de Reciclagem de Baterias GB/T 44132-2024," miit.gov.cn

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de importação de precursores de cátodos de alto teor de níquel | -1.7% | Nacional, crítico para fabricantes focados em NMC | Curto prazo (≤ 2 anos) |

| Normas mais rígidas de emissão de efluentes e solventes elevam os custos de conformidade | -0.9% | Nacional, maior ônus para plantas no interior | Médio prazo (2 a 4 anos) |

| Risco iminente de excesso de capacidade em meio à construção agressiva de gigafábricas | -2.4% | Nacional, concentrado nas províncias costeiras | Curto prazo (≤ 2 anos) |

| Escassez de grafita em flocos atrasa os planos de expansão de escala de ânodos | -1.2% | Nacional, efeitos colaterais de controles de exportação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Importação de Precursores de Cátodos de Alto Teor de Níquel

Aproximadamente 70% do sulfato de níquel utilizado nos cátodos NMC 811 e NCA é proveniente da Indonésia, vinculando os produtores chineses a potenciais cotas de exportação e oscilações cambiais. Uma pausa temporária nas exportações de minério no início de 2024 elevou os preços do sulfato de níquel em 40%, enquanto os fornecimentos de cobalto da República Democrática do Congo carregam riscos geopolíticos semelhantes. Os fabricantes estão migrando para o LFP para reduzir a exposição, mas os modelos premium de VE com alcance superior a 500 km ainda precisam de químicas de alto teor de níquel, deixando uma fatia considerável da demanda vulnerável a perturbações a montante.

Risco Iminente de Excesso de Capacidade em Meio à Construção Agressiva de Gigafábricas

A capacidade instalada subiu para cerca de 2.500 GWh em 2024 contra apenas 1.250 GWh em remessas, forçando a utilização a cair para 50% e desencadeando uma guerra de preços que comprimiu as margens brutas abaixo de 10% para a maioria dos participantes. O MITI alertou as províncias para restringir novas aprovações, mas os governos locais continuam a atrair investimentos em busca de ganhos de emprego. Se a adoção de VE no exterior desacelerar ou as tarifas aumentarem, a China poderá enfrentar uma reestruturação prolongada, com vendas em dificuldades e falências consolidando ainda mais o campo no mercado de fabricação de baterias para veículos elétricos da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Dominância do LFP em Meio a Alternativas Emergentes

O LFP detinha aproximadamente 69,42% das remessas de íons de lítio em 2025, graças a uma economia de custos de 30% em relação ao NMC 811, vida útil superior a 3.000 ciclos e ausência de exposição ao cobalto. A Bateria Blade da BYD provou que o LFP prismático pode passar nos testes de penetração por prego sem fuga térmica, tranquilizando as montadoras premium. As células NMC de alto teor de níquel continuam em modelos focados em alcance, como o Tesla Model S Plaid, mas sua participação está diminuindo à medida que os projetos célula-a-pacote elevam a densidade energética do LFP para cerca de 180 Wh/kg. As químicas de íons de sódio, estado sólido e lítio-enxofre se expandem coletivamente a um CAGR de 35,12%, sinalizando uma proteção contra futuros picos de preços de lítio ou níquel. As linhas-piloto de íons de sódio iniciam a produção em massa em junho de 2025 a 175 Wh/kg e tolerância de -40 °C, ideais para frotas comerciais do norte. No geral, a diversificação química amortece o risco de fornecimento e posiciona o mercado de fabricação de baterias para veículos elétricos da China para flexibilidade multiquímica.

O tamanho do mercado de fabricação de baterias para veículos elétricos da China para células LFP ficou próximo de USD 41,18 bilhões em 2025 e tem previsão de superar USD 94,35 bilhões até 2031, à medida que a paridade de custos com os trens de força de combustão interna acelera a adoção. Os programas de estado sólido da CATL, BYD e Envision AESC visam >400 Wh/kg, mas ainda enfrentam obstáculos de estabilidade da interface do eletrólito sólido, mantendo-os em fase pré-comercial até 2026-2027. Não obstante, o investimento em estágio inicial abre opções para saltos tecnológicos em meados da década. O NCA permanece nicho (<5% de participação) devido ao seu maior teor de cobalto e implantação limitada por montadoras domésticas. A composição química do mercado ilustra a estratégia da China de reduzir a exposição a matérias-primas enquanto mantém margem de desempenho para modelos premium de exportação.

Por Formato de Célula: Avanço Prismático Impulsionado pela Eficiência de Fabricação

Os projetos em bolsa lideraram em 2025 com 54,35%, valorizados pela eficiência volumétrica em arquiteturas de veículos irregulares. No entanto, as variantes prismáticas estão escalando a um CAGR de 21,03%, à medida que o empilhamento automatizado reduz as etapas de manuseio e os canais de resfriamento integrados diminuem os gradientes térmicos em 15 a 20%. A Blade da BYD e a Qilin da CATL dependem de prismas de formato longo para eliminar as estruturas dos módulos e elevar a densidade volumétrica para 255 Wh/L. As células cilíndricas de 46 mm, embora representem apenas 15% das remessas, visam sedãs de alto desempenho onde a densidade energética supera o custo. A mudança ressalta como a economia de produção orienta a escolha do formato: o prismático é adequado para linhas de alto volume e baixa variedade; a bolsa suporta derivados de luxo; o cilíndrico atende nichos de desempenho.

Dentro desse realinhamento, o tamanho do mercado de fabricação de baterias para veículos elétricos da China para células prismáticas tem projeção de quase triplicar entre 2025 e 2031, superando o CAGR geral do mercado à medida que os projetos célula-a-pacote se proliferam. Reduções na taxa de refugo e menores custos de ferramental inclinam ainda mais a adoção para o prismático. Enquanto isso, a capacidade em bolsa se consolida entre os participantes com expertise sofisticada em enrolamento, e o crescimento cilíndrico depende de as montadoras padronizarem os formatos de 46 mm em múltiplas plataformas. A diversidade de formatos, portanto, espelha as estratégias de segmento das montadoras, mas converge para objetivos compartilhados de aumento de densidade e eficiência de custos.

Por Propulsão: Dominância dos VEB Reforçada pela Expansão da Infraestrutura

Os veículos elétricos a bateria (VEBs) absorveram 82,15% da demanda de baterias em 2025 e devem sustentar um CAGR de 17,55% até 2031, superando amplamente os híbridos plug-in (VEHPs). As arquiteturas VEB eliminam os componentes de motor de combustão interna, automatizando a produção e reduzindo os custos operacionais ao longo da vida útil em 15 a 20%. A rede de carregamento público da China superou 2,5 milhões de estações em 2024, dissipando a ansiedade de autonomia nas cidades de primeiro nível. O design das políticas concede créditos VNE mais elevados aos VEBs, direcionando o investimento das montadoras para longe da complexidade de duplo trem de força. Consequentemente, o planejamento de capacidade no mercado de fabricação de baterias para veículos elétricos da China concentra-se cada vez mais em formatos de pacotes de 60 a 100 kWh.

Os módulos VEHP e VEH permanecem transitórios. Os VEHPs detinham aproximadamente 15,4% da demanda de propulsão em 2025, mas enfrentam relevância decrescente à medida que o carregamento rápido se expande por todo o país. Os VEHs, que dependem de baterias abaixo de 2 kWh para funções de parada em marcha lenta, representam uma participação insignificante e estão em tendência de queda. A composição de propulsão aponta para fabricantes de baterias priorizando linhas de células de grande formato, consolidando ainda mais as vantagens de escala para fornecedores alinhados com plataformas VEB de longo alcance.

Por Tipo de Veículo: Automóveis de Passeio Lideram, VCLs Aceleram

Os automóveis de passeio capturaram 87,76% do consumo de 2025, impulsionados pela adoção de sedãs compactos e crossovers pelos consumidores. No entanto, os veículos comerciais leves (VCLs) são o ponto de crescimento, expandindo-se a um CAGR de 19,11% até 2031, à medida que as cidades de primeiro nível impõem restrições a diesel nas frotas de última milha. Os operadores de VCL enfatizam o custo total de propriedade, tornando-os receptivos a pacotes LFP ou de íons de sódio de ciclo longo que prometem >3.000 ciclos. O lançamento de íons de sódio da CATL visa exatamente esse segmento, oferecendo resiliência em climas frios e economia de matérias-primas. Caminhões médios e pesados permanecem incipientes (<5% de participação), mas poderão escalar quando os carregadores de megawatt em rodovias se proliferarem.

O tamanho do mercado de fabricação de baterias para veículos elétricos da China vinculado aos VCLs tem expectativa de quadruplicar até 2031, apoiando gigafábricas no interior próximas a corredores de carga. Os ônibus atingem um platô à medida que os ciclos de adoção iniciais amadurecem, e as baterias para motocicletas e triciclos, embora de alto volume, geram receita marginal devido aos tamanhos de pacotes de 1 a 3 kWh. Portanto, enquanto os automóveis de passeio sustentam o volume absoluto, os VCLs estão evoluindo para uma alavanca de margem dentro do mercado geral de fabricação de baterias para veículos elétricos da China.

Análise Geográfica

A pegada de baterias da China está dividida entre centros costeiros orientados à exportação e corredores interioranos centrados em recursos. As províncias costeiras, Jiangsu, Guangdong e Fujian, abrigam cerca de 60% da capacidade instalada, aproveitando a proximidade com os portos de Xangai e Shenzhen para remessas com destino à Europa. A base de Ningde da CATL e o complexo de Shenzhen da BYD capitalizam em ecossistemas de fornecimento profundos e mão de obra qualificada. No entanto, a escassez de terrenos, o aumento dos custos e a fiscalização mais rígida das emissões estão empurrando os pipelines incrementais de gigawatt-hora para o interior. Províncias ocidentais como Qinghai e Sichuan agora oferecem uma vantagem de custo logístico de 20 a 25% ao co-localizar plantas com lagos de salmoura de lítio e minas de espodumênio; Qinghai sozinha fornece 50% do carbonato de lítio nacional.

As províncias centrais, Henan, Hubei e Anhui, oferecem nós de fabricação de custo médio com ligações ferroviárias de alta velocidade para portos de exportação. A linha de Chengdu da CALB e o campus de Changzhou da SVOLT ilustram esse posicionamento de corredor intermediário, equilibrando incentivos interioranos com logística de exportação. Regiões ricas em energia renovável, como a Mongólia Interior, fornecem energia industrial com desconto, reduzindo os custos de sinterização de cátodos em até um quinto e melhorando os impactos ambientais. O resultado é uma rede de produção multinodal: plantas costeiras alimentam as exportações, células ocidentais aproveitam a proximidade com a matéria-prima e os centros centrais atendem às montadoras domésticas.

A competição por subsídios molda o mapa. Sichuan concedeu à CATL uma isenção de imposto predial por uma década e terreno a metade do preço para instalar uma planta LFP de 50 GWh; Guangdong agilizou as licenças para garantir a expansão de 80 GWh da BYD em Shenzhen. Embora os incentivos acelerem a difusão tecnológica, exigindo cláusulas de transferência de conhecimento, eles também correm o risco de entrincheirar o excesso de capacidade estrutural. Não obstante, a mudança geográfica diversifica o risco e aumenta a resiliência do mercado de fabricação de baterias para veículos elétricos da China.

Cenário Competitivo

Os três principais fornecedores, CATL, BYD e CALB, detinham cerca de 75% das remessas domésticas em 2024, sublinhando a alta concentração mesmo com o excesso de capacidade comprimindo as margens. A CATL enfatiza a liderança tecnológica e a localização no exterior, construindo uma planta de USD 7,8 bilhões na Hungria para atender à BMW, Ford e Stellantis sob as regras da UE. A BYD aposta na integração vertical, fornecendo suas linhas de veículos Dynasty e Ocean e vendendo seletivamente para Tesla e Toyota, isolando-se assim das oscilações de preços, mas limitando a receita externa. A CALB tem como alvo os veículos comerciais, explorando a economia do LFP para conquistar contratos com Geely e Chery.

A inovação tecnológica impulsiona a diferenciação. A Qilin da CATL integra placas de resfriamento dentro da célula, atingindo 255 Wh/kg e permitindo que as montadoras aumentem o alcance sem ampliar os pacotes. A Blade da BYD passa nos testes de segurança de penetração por prego, convencendo as montadoras premium da adequação do LFP. O cátodo NMX sem cobalto da SVOLT, lançado em 2024, elimina a exposição a minerais de conflito enquanto corresponde à densidade energética do NMC. Os depósitos de patentes sustentam esses movimentos: a CATL registrou mais de 1.200 patentes de baterias em 2024, e a BYD depositou mais de 800, com foco na integração célula-a-carroceria e no controle térmico.[4]Organização Mundial da Propriedade Intelectual, "Depósitos de Patentes pelos Principais Fabricantes de Baterias, 2024," wipo.int

Os novos entrantes buscam oportunidades em espaços em branco. HiNa Battery e Qing Tao Energy perseguem nichos de íons de sódio e estado sólido onde a escala de íons de lítio dos incumbentes confere menos vantagem. O financiamento de capital de risco e as subvenções provinciais apoiam seus cronogramas de comercialização para 2026-2027. Enquanto isso, participantes de segundo nível como Gotion e EVE buscam diferenciação por meio de integração vertical de materiais ou parcerias de licenciamento de exportação. O embate central no mercado de fabricação de baterias para veículos elétricos da China gira em torno de fossos tecnológicos e curvas de custo, à medida que os preços das células LFP de commodities deslizam em direção a USD 50 por kWh, exigindo uma defesa de margem liderada pela inovação.

Líderes do Setor de Fabricação de Baterias para Veículos Elétricos da China

BYD Co. Ltd

Panasonic Corporation

CALB (China Aviation Lithium Battery)

SVOLT Energy Technology

Gotion High-Tech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A CATL iniciou a produção em massa de células de íons de sódio com classificação de 175 Wh/kg para sistemas auxiliares de caminhões de 24 V, ampliando seu portfólio de químicas.

- Setembro de 2024: A CATL confirmou uma planta de USD 7,8 bilhões e 100 GWh em Debrecen, Hungria, com previsão de início de operação em 2025 para fornecimento à Volkswagen e à Stellantis.

- Agosto de 2024: A BYD iniciou a construção de seis plantas continentais totalizando 150 GWh para apoiar seu objetivo de vendas de 4 milhões de VEs até 2026.

- Agosto de 2024: A CALB alocou USD 1,3 bilhão para expandir sua unidade de Chengdu em 50 GWh, priorizando células LFP para veículos comerciais leves.

Escopo do Relatório do Mercado de Fabricação de Baterias para Veículos Elétricos da China

O mercado de fabricação de baterias para veículos elétricos (VE) na China está experimentando um crescimento rápido, impulsionado pelo avanço agressivo do país em direção à eletrificação e à energia limpa. O mercado está experimentando um crescimento rápido, impulsionado pelo aumento da adoção de VE e pelos incentivos governamentais. Os principais materiais essenciais para a produção de baterias incluem lítio, cobalto, níquel e grafita. A demanda é alimentada pela ambição da China de se tornar um mercado líder de VE, promovendo investimento e inovação na fabricação de baterias.

O Mercado de Fabricação de Baterias para Veículos Elétricos da China é Segmentado por Química de Bateria (Íons de Lítio (NMC, NCA, LFP, LTO), Hidreto Metálico de Níquel (NiMH), Chumbo-ácido e Estado Sólido/Íons de Sódio Emergentes), Por Formato de Célula (Cilíndrico, Prismático e Bolsa), Por Propulsão (VEB, VEHP, VEH), Por Classe de Veículo (Automóveis de Passeio, Veículos Comerciais Leves, Caminhões Médios e Pesados, Ônibus e Micro-Ônibus, e Motocicletas e Triciclos). O relatório também abrange o tamanho do mercado e as previsões para o Mercado de Fabricação de Baterias para Veículos Elétricos da China em todo o país. O Relatório Oferece o Tamanho do Mercado e as Previsões em Receita (USD) para todos os itens acima.

| Íons de lítio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-íon) |

| Chumbo-ácido |

| Hidreto metálico de níquel |

| Cilíndrico |

| Prismático |

| Bolsa |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido Plug-In (VEHP) |

| Veículo Elétrico Híbrido (VEH) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Micro-Ônibus |

| Motocicletas e Triciclos |

| Por Química de Bateria | Íons de lítio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-íon) | |

| Chumbo-ácido | |

| Hidreto metálico de níquel | |

| Por Formato de Célula | Cilíndrico |

| Prismático | |

| Bolsa | |

| Por Propulsão | Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido Plug-In (VEHP) | |

| Veículo Elétrico Híbrido (VEH) | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Caminhões Médios e Pesados | |

| Ônibus e Micro-Ônibus | |

| Motocicletas e Triciclos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fabricação de baterias para veículos elétricos da China em 2026?

O mercado está próximo de USD 68,37 bilhões em 2026.

Qual química domina a produção de células atualmente?

O LFP detém cerca de 69,42% das remessas de 2025, favorecido pelas vantagens de custo e segurança.

Por que as células prismáticas estão ganhando terreno em relação aos projetos em bolsa?

O empilhamento automatizado e o resfriamento integrado tornam os formatos prismáticos mais baratos de escalar e mais fáceis de montar no nível do pacote.

Quais riscos ameaçam a futura utilização da capacidade?

O excesso de capacidade decorrente de construções agressivas de gigafábricas e a dependência do sulfato de níquel importado podem deprimir a utilização das plantas e as margens.

Quando as baterias de íons de sódio atingirão escala comercial?

A CATL iniciou a produção em massa em junho de 2025 para sistemas auxiliares de veículos comerciais, com aplicações mais amplas esperadas após 2026.

Página atualizada pela última vez em: