Tamanho e Participação do Mercado de Materiais para Baterias de Veículos Elétricos da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

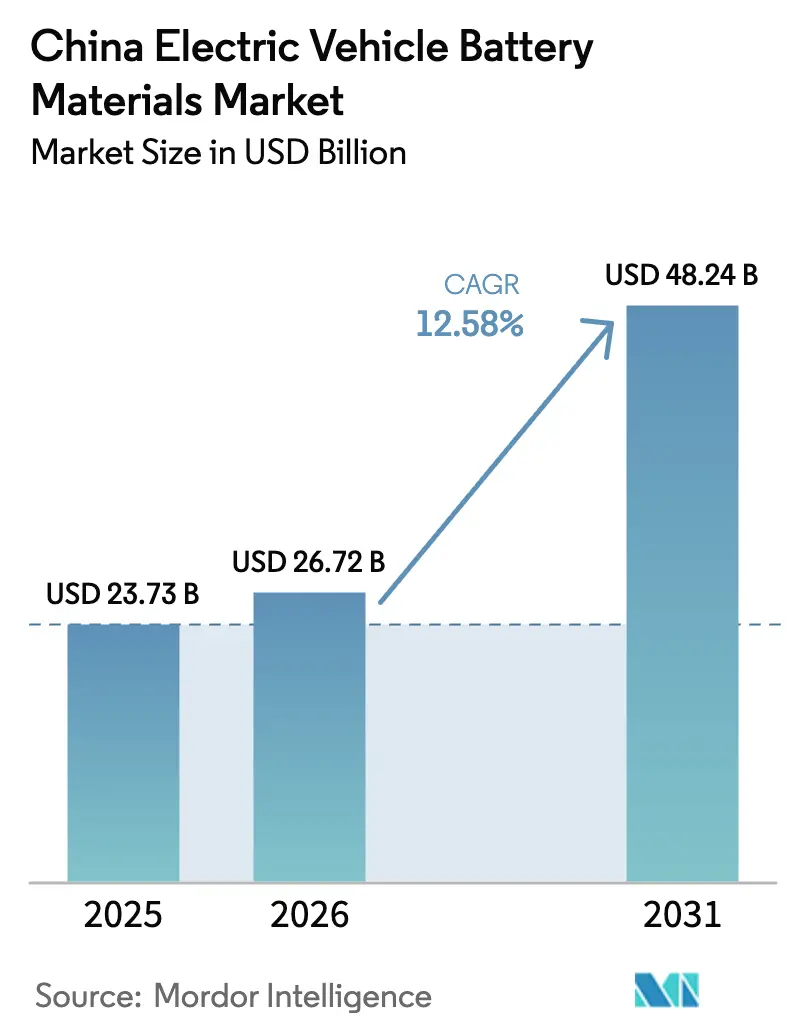

| Tamanho do mercado no ano base (2025) | 23.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.58% CAGR |

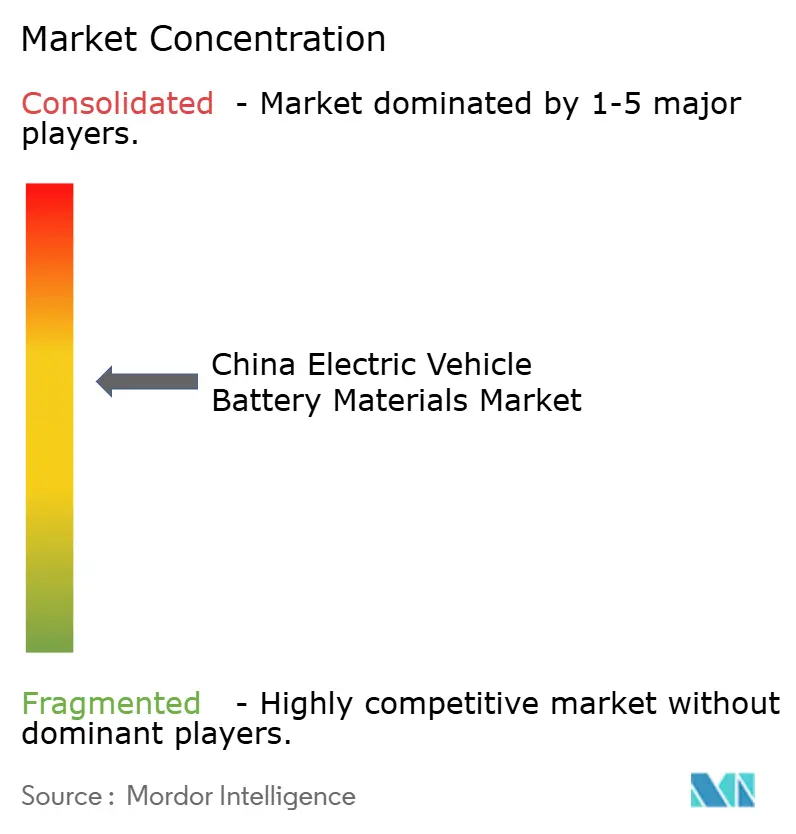

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais para Baterias de Veículos Elétricos da China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Materiais para Baterias de Veículos Elétricos da China cresça de USD 23,73 bilhões em 2025 para USD 26,72 bilhões em 2026 e está previsto para atingir USD 48,24 bilhões até 2031 a um CAGR de 12,58% no período 2026-2031.

O forte apoio político, liderado pelas normas de durabilidade do MIIT de 2025, acelera o investimento em químicas de próxima geração e assegura o fornecimento doméstico.[1]Ministério da Indústria e Tecnologia da Informação, "Plano de Trabalho de Padronização 2025 para o Setor de Baterias," MIIT.gov.cn A rápida eletrificação das frotas de passageiros e comerciais mantém a demanda por materiais de cátodo, ânodo e auxiliares em trajetória ascendente, à medida que os fabricantes de veículos correm para localizar insumos críticos.[2]Conselho de Estado da República Popular da China, "Plano de Trabalho para Estabilização do Crescimento (2025-2026)," Gov.cn O capital continua a ser realocado de cátodos NMC intensivos em níquel e cobalto para variantes de fosfato de ferro e lítio (LFP) e fosfato de ferro, manganês e lítio (LMFP), à medida que os produtores se protegem contra a volatilidade das matérias-primas. Em paralelo, as províncias de Jiangxi, Sichuan e Qinghai estão ampliando o processamento de espodumênio para hidróxido e de lepidolita para reduzir o déficit no fornecimento de lítio e fosfato de grau bateria. A dinâmica competitiva permanece intensa: CATL e BYD mantêm vantagem de custo por meio de integração vertical, enquanto empresas de médio porte buscam joint ventures de níquel na Indonésia para compensar os custos de matéria-prima.

Principais Conclusões do Relatório

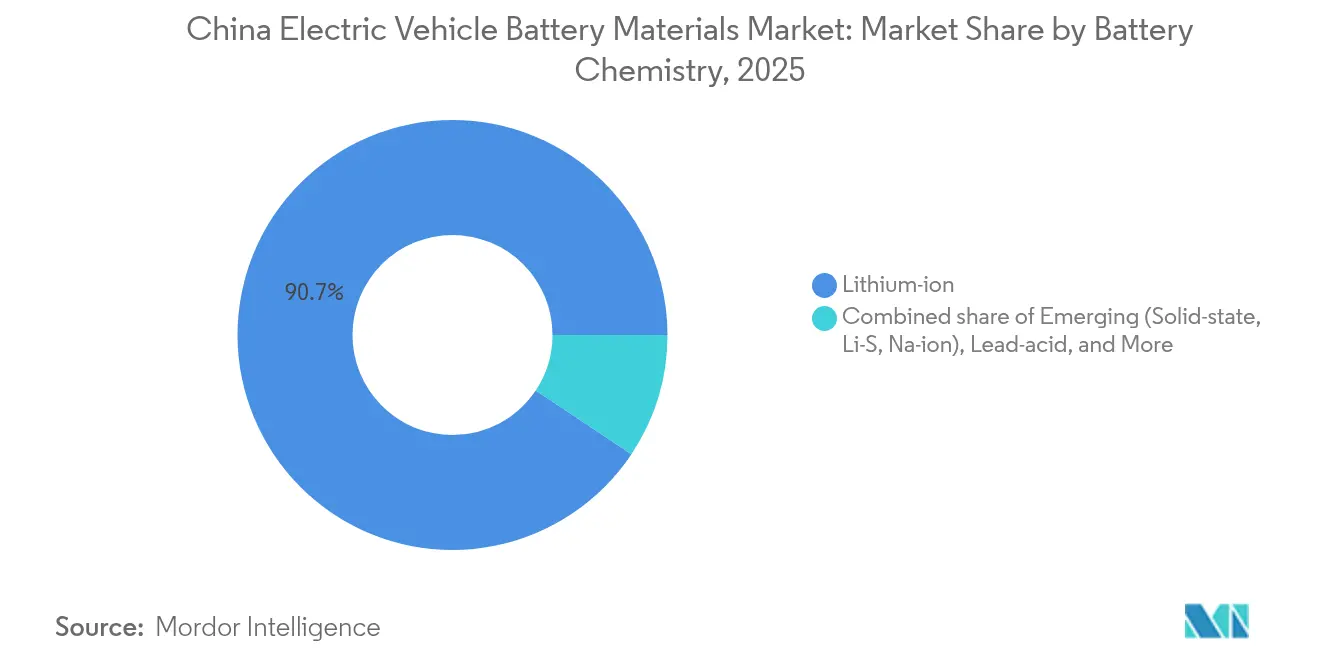

- Por química de bateria, os íons de lítio capturaram 90,65% da participação do Mercado de Materiais para Baterias de Veículos Elétricos da China em 2025, e as alternativas emergentes de estado sólido, lítio-enxofre e íons de sódio estão previstas para se expandir a um CAGR de 35,62% até 2031.

- Por material, os materiais de cátodo responderam por 61,78% da receita de 2025, enquanto o segmento "Outros", aglutinantes, aditivos condutores e materiais de interface térmica, registrará o CAGR mais rápido de 24,05% até 2031.

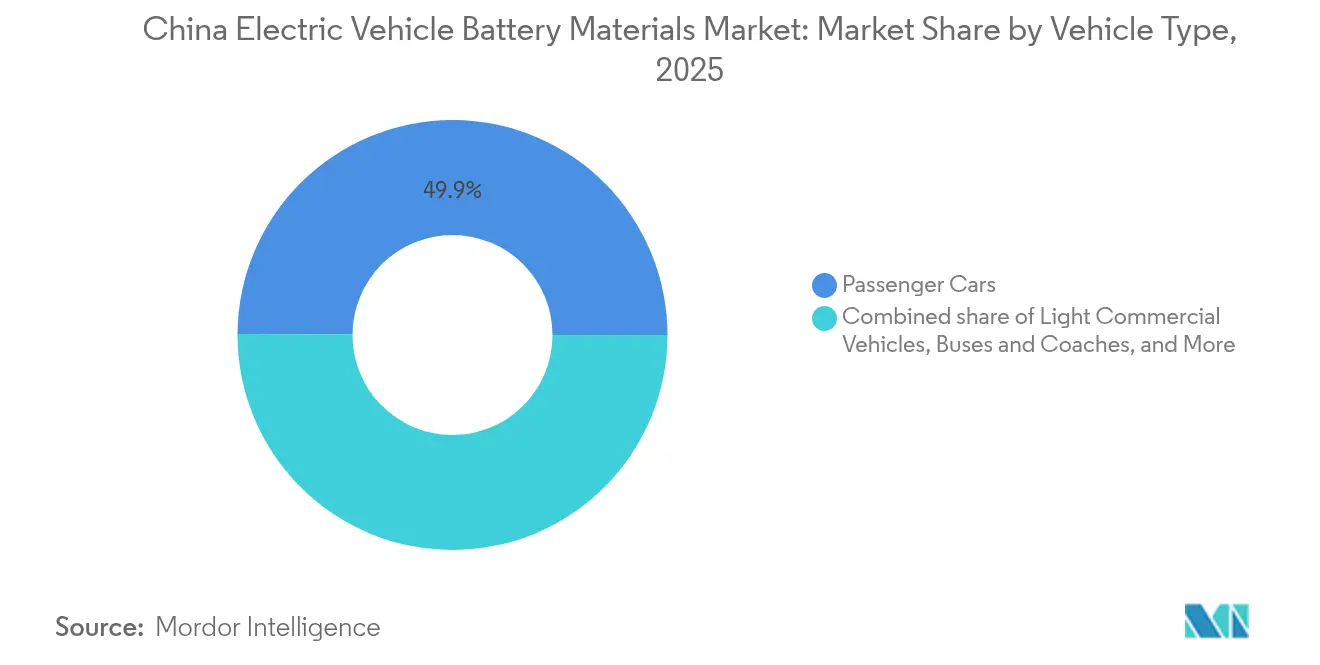

- Por tipo de veículo, os automóveis de passeio detinham 49,92% do valor de 2025 e têm previsão de registrar o CAGR mais rápido de 14,88% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Materiais para Baterias de Veículos Elétricos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção doméstica de VEs após o mandato NEV 3.0 de 2025 | +3.2% | Nacional, com concentração no Delta do Rio Yangtze e no Delta do Rio Pérola | Curto prazo (≤ 2 anos) |

| Substituição agressiva de cátodo por LFP para conter a exposição ao níquel/cobalto | +2.8% | Nacional, particularmente nos clusters de cátodo de Fujian e Guangdong | Médio prazo (2-4 anos) |

| Impulso de localização para fornecimento de carbonato de lítio de alta pureza e fosfato | +2.1% | Corredores de lítio de Jiangxi, Sichuan e Qinghai | Médio prazo (2-4 anos) |

| Corredores de troca de baterias para caminhões pesados apoiados pelo Estado | +1.5% | Rotas nacionais de tronco, zonas piloto em Fujian, Hebei e Mongólia Interior | Longo prazo (≥ 4 anos) |

| Barreiras tarifárias da UE/EUA acelerando a estratégia de exportação de baterias | +1.3% | Global, com impacto primário nos fabricantes orientados à exportação de Jiangsu e Fujian | Médio prazo (2-4 anos) |

| Preferência do mercado de capitais por cadeias de materiais de baixo carbono (cota de títulos verdes) | +0.9% | Nacional, favorecendo produtores verticalmente integrados com divulgação de ESG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção Doméstica de VEs Após o Mandato NEV 3.0 de 2025

As metas políticas que elevam a penetração de VENs para 85% até 2040 já estão influenciando as previsões de aquisição, pois cada aumento de 1 ponto percentual na penetração adiciona quase 20.000 toneladas métricas de demanda de cátodo.[3]Sociedade de Engenheiros Automotivos da China, "Roteiro Tecnológico 3.0 para Veículos de Nova Energia," Sae-china.org As províncias vinculam as cotas automotivas às metas de PIB, acelerando as aprovações para novas plantas de materiais, mesmo enquanto os reguladores elevam os padrões ambientais. Os requisitos de reciclagem fixados em 65% para baterias de tração até 2025 estão criando um sistema de ciclo fechado que poderá reduzir a demanda primária de lítio em 12-15% ao ano até 2028. As respostas regionais diferem: Guangdong acelerou as metas de veículos para capturar a manufatura, enquanto Sichuan enfatizou o refino upstream. Os fornecedores capazes de atender ambas as províncias garantem contratos de offtake de longo prazo que estabilizam a receita.

Substituição Agressiva de Cátodo por LFP para Conter a Exposição ao Níquel/Cobalto

Os pacotes LFP custam USD 53 por kWh versus USD 75-80 para NMC de alto níquel, elevando a participação do LFP nos VEs de passeio para 55-60% em 2024.[4]Bloomberg, "Os Custos das Baterias LFP da China Atingem Mínimo Recorde em 2024," Bloomberg.com A arquitetura Blade da BYD eliminou as carcaças dos módulos, atendendo aos requisitos de autonomia de 400-500 km e superando a histórica vantagem de densidade energética do NMC. Os cátodos LMFP adicionam 15-20% de densidade energética e ampliam o mercado endereçável do LFP. No entanto, os modelos premium que necessitam de autonomia superior a 600 km ainda optam pelo NMC, sustentando uma combinação bifurcada de químicas. Os fornecedores que detêm linhas de LFP e alto níquel podem flexibilizar a produção conforme os preços dos metais oscilam, protegendo as margens contra variações de matéria-prima.

Impulso de Localização para Fornecimento de Carbonato de Lítio de Alta Pureza e Fosfato

A produção doméstica de carbonato de lítio saltou 47% para 680.000 t de LCE em 2024, mas as importações de 230.000 t evidenciaram lacunas persistentes no hidróxido de grau bateria. Jiangxi agora concede isenções fiscais a conversores que atingem limiares de pureza de 99,5%, enquanto os subsídios de Sichuan revivem a extração de lepidolita para diversificar a matéria-prima. Os prêmios de hidróxido se ampliaram para 18% acima do carbonato, à medida que os produtores de NMC asseguraram o fornecimento. O refino doméstico protege a China de potenciais controles de exportação sinalizados na revisão de Minerais Críticos da Austrália em 2024. Os mineradores integrados, portanto, desfrutam de menores custos de transporte e taxas favoráveis de títulos verdes vinculadas à intensidade de carbono.

Corredores de Troca de Baterias para Caminhões Pesados Apoiados pelo Estado

CATL e Sinopec planejam 10.000 estações de troca, cada uma exigindo 6-8 pacotes de reserva que multiplicam a intensidade de material por veículo. Os operadores de caminhões pesados reduzem o capex em até 50% quando as baterias permanecem como propriedade do detentor do ativo, encurtando os períodos de retorno. O NDRC subsidia 30% do capex das estações ao longo de 15 corredores de tronco. No entanto, padrões divergentes de pacotes arriscam imobilizar ativos se a convergência falhar até 2026. Os fornecedores de materiais alinhados com as plataformas dominantes capturarão demanda recorrente por pacotes de reposição, separadores e eletrólitos à medida que os ciclos de troca aceleram o desgaste.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos preços de leilão de espodumênio ≥ USD 1.350/t | -1.8% | Global, afetando importadores chineses dependentes do fornecimento australiano | Curto prazo (≤ 2 anos) |

| Auditorias ambientais restringindo plantas de cátodo de processo úmido à base de HF | -1.2% | Clusters de produção de cátodo de Hunan, Jiangxi e Guangdong | Médio prazo (2-4 anos) |

| Restrições de PI sobre ânodos ricos em silício de próxima geração detidos por empresas estrangeiras | -0.7% | Nacional, restringindo melhorias de densidade energética para VEs premium | Longo prazo (≥ 4 anos) |

| Risco de excesso de capacidade proveniente de 2 TWh de linhas de cátodo planejadas até 2028 | -1.4% | Nacional, afetando particularmente produtores de médio porte sem parcerias com OEMs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Preços de Leilão de Espodumênio ≥ USD 1.350/t

Os contratos a termo indicam um piso de espodumênio próximo a USD 1.350/t em meio à concentração de oferta na Austrália Ocidental, expondo os conversores à pressão de margem quando os custos entregues excedem USD 1.200/t de LCE. Os grandes conversores se protegem com offtakes de desconto fixo, enquanto os players menores migram para a matéria-prima de lepidolita mais cara, sacrificando a lucratividade para reduzir a dependência de importações. As químicas de veículos permanecem dependentes de lítio para autonomia superior a 400 km, mantendo os preços do espodumênio estruturalmente elevados.

Auditorias Ambientais Restringindo Plantas de Cátodo de Processo Úmido à Base de HF

Inspeções surpresa paralisaram 12 plantas de precursores em 2024, elevando os prêmios à vista de cátodo de alto níquel em 5-8%. As reformas de conformidade adicionam USD 8-12 milhões por linha de 10.000 t e reduzem as margens em 3-5 pontos. As províncias que oferecem tratamento centralizado de resíduos, notadamente Fujian, atraem nova capacidade, enquanto os clusters dispersos em Jiangxi enfrentam saída ou conversão para LFP. Essa dispersão regulatória acelera a consolidação geográfica e incorpora uma lacuna de custo estrutural favorecendo os produtores integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: A Dominância dos Íons de Lítio Enfrenta Disrupção em Nichos

Os íons de lítio retiveram 90,65% da participação do Mercado de Materiais para Baterias de Veículos Elétricos da China em 2025, refletindo cadeias de fornecimento consolidadas e ampla adoção pelos OEMs. As químicas emergentes têm previsão de CAGR de 35,62%, impulsionadas pelos pacotes de íons de sódio da CATL agora implantados em VEs de entrada. Os protótipos de estado sólido atingiram a configuração semissólida de 360 Wh/kg em sedãs comerciais, apontando para um deslocamento incremental, e não imediato, das células incumbentes.

Os produtores chineses equilibram custo e densidade energética: o LFP atende aos sedãs do mercado de massa, o NMC de alto níquel ancora as faixas premium e os íons de sódio visam a mobilidade de baixa autonomia. O chumbo-ácido persiste na micromobilidade rural, mas continua cedendo participação à medida que os custos da química de lítio caem abaixo de USD 100/kWh. A demanda por NiMH voltada para híbridos diminui à medida que os OEMs japoneses transitam para sistemas plug-in, reduzindo os insumos de hidreto metálico adquiríveis em quase 18% ao ano.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: A Dominância do Cátodo Encontra a Inovação Auxiliar

Os cátodos contribuíram com 61,78% para o tamanho do Mercado de Materiais para Baterias de Veículos Elétricos da China em 2025, mas a capacidade saturada e as oscilações de matérias-primas deslocam o foco de margem para aglutinantes, aditivos e interfaces térmicas — o segmento "Outros" crescendo a um CAGR de 24,05%. Os especialistas em separadores lançam filmes revestidos de cerâmica de 7-9 µm que permitem carregamento rápido 3C, enquanto as empresas de eletrólito adicionam aditivos formadores de filme para superar 2.000 ciclos, atendendo às especificações de durabilidade para troca de baterias.

Os fornecedores de ânodo enfrentam as restrições de grafite dos EUA ampliando linhas sintéticas domésticas e desenvolvendo misturas de silício-carbono que contornam os panoramas de patentes estrangeiras. Os cátodos LMFP e de espinélio de alta tensão abrem caminhos para as cadeias de fornecimento de manganês e ferro, diluindo a dependência de níquel/cobalto. O resultado é um portfólio de materiais mais amplo, onde os insumos auxiliares impulsionam a liderança em segurança e vida útil do ciclo, mesmo que a participação do cátodo permaneça dominante.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Frotas Comerciais Aceleram

Os automóveis de passeio comandaram 49,92% do valor de 2025 no Mercado de Materiais para Baterias de Veículos Elétricos da China, e um CAGR de 14,88% os manterá centrais até 2031. A queda nos custos das baterias leva os sedãs compactos à paridade de preço com os pares de combustão interna.

Caminhões pesados e ônibus, embora menores em volume, geram intensidade de material desproporcional; as plataformas de troca de baterias duplicam ou triplicam o inventário de pacotes por veículo. As frotas comerciais leves, pressionadas pela logística de comércio eletrônico, adotam pacotes LFP pela durabilidade, e as motocicletas e triciclos transitam do chumbo-ácido à medida que os preços dos pacotes caem abaixo de USD 150/kWh. Os VEs fora de estrada para mineração e construção adicionam demanda irregular, mas de alto valor, favorecendo químicas termicamente estáveis para ciclos de trabalho severos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os clusters costeiros orientais dominam os estágios intermediário e downstream, enquanto a extração e o refino de lítio se concentram nas províncias ocidentais. O hub de Ningde em Fujian ancora a capacidade de cátodo e células em torno da CATL, aproveitando o acesso portuário para a logística de importação. O Delta do Rio Yangtze abriga 70% das exportações de separadores e eletrólitos, com complexos químicos integrados em Jiangsu e Zhejiang fornecendo matérias-primas.

Jiangxi entrega 35% do refino nacional, auxiliada por isenções fiscais para plantas que atingem limiares de alta pureza. A energia hidrelétrica de Sichuan reduz a intensidade de carbono para a conversão de hidróxido, gerando elegibilidade para títulos verdes e descontos de financiamento de 50-80 pontos-base. Mongólia Interior e Qinghai atraem investimentos em reciclagem que fecham o ciclo e fornecem metais recuperados de volta às fábricas de células costeiras.

As ligações de exportação reformulam a geografia: Fujian e Jiangsu gerenciam 70% das remessas de saída, enquanto os corredores da Iniciativa Cinturão e Rota canalizam volumes de cátodo e separador para plantas de montagem da ASEAN. A competição de incentivos provinciais arrisca excesso de capacidade localizado à medida que subsídios de terra e energia atraem projetos para regiões sem demanda downstream.

Cenário Competitivo

Os principais produtores controlam aproximadamente 55-60% da capacidade de cátodo, mas menos de 40% das linhas de ânodo e separador, colocando o setor de Materiais para Baterias de Veículos Elétricos da China em um estado moderadamente concentrado.[5]Associação da Indústria de Baterias da China, "Análise de Concentração de Mercado 2024," Cbia.org.cn CATL e BYD implantam cadeias verticais integradas desde a mineração até a montagem de pacotes, alcançando vantagens de custo inatingíveis para pares com restrições de capital. As empresas de médio porte respondem formando joint ventures na Indonésia para níquel e na Finlândia para linhas de cátodo, combinando matéria-prima estrangeira com o know-how de processo chinês.

As licenças de tecnologia permanecem um gargalo: os detentores de patentes japoneses e norte-americanos detêm PI central para ânodos ricos em silício e eletrólitos de estado sólido, forçando os fornecedores chineses a buscar soluções alternativas ou licenciamento cruzado. A "Lista Branca" do MIIT elimina os produtores não conformes, acelerando a consolidação: 87 empresas de cátodo certificadas permanecem, ante 112 dois anos antes.

A digitalização de processos separa os líderes dos seguidores: a síntese orientada por IA reduz o tempo de reação de precursores em 20-30%, diminuindo as contas de energia e a intensidade de CO2. Os mercados de títulos verdes recompensam tais métricas com capital mais barato, permitindo que os players de escala ampliem sua vantagem. Oportunidades de nicho sobrevivem em aditivos especiais e cátodos LMFP, onde os pioneiros ainda garantem margens defensáveis antes que os gigantes repliquem.

Líderes do Setor de Materiais para Baterias de Veículos Elétricos da China

Contemporary Amperex Technology Co., Limited

BYD Auto Co., Ltd.

Ganfeng Lithium

Ronbay Technology

BTR New Material

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Tinci Materials, reforçando sua posição na cadeia de fornecimento global de baterias, ganhou destaque com um novo lote de patentes de invenção. A empresa também está aprofundando suas parcerias de longa data com os principais fabricantes de células chineses. Recentemente, a Tinci anunciou a aquisição de oito patentes da Administração Nacional de Propriedade Intelectual. Essas patentes dizem respeito a eletrólitos sólidos de sulfeto e seu uso em baterias de lítio totalmente de estado sólido.

- Junho de 2025: A CATL está comprometida com 1.000 estações Choco-Swap para caminhões pesados, investindo USD 800 milhões para reduzir o capex das frotas.

- Fevereiro de 2025: A Ganfeng Lithium, a principal produtora de lítio da China, iniciou as operações em uma mina de lítio na Argentina. Esse movimento ressalta os esforços proativos da Argentina para reforçar o fornecimento para seu vasto mercado doméstico. A Ganfeng anunciou o lançamento oficial da primeira fase de seu projeto Mariana, localizado em Salta, Argentina, destacando a crescente importância do país como um hub de produção estrangeiro fundamental para a empresa.

Escopo do Relatório do Mercado de Materiais para Baterias de Veículos Elétricos da China

Os materiais para baterias de veículos elétricos (VEs) são as substâncias e componentes específicos utilizados na construção de baterias para alimentar veículos elétricos. Esses materiais determinam a eficiência, autonomia, longevidade e segurança dos veículos elétricos. O relatório oferece o tamanho do mercado em termos de valor (USD) para todos os segmentos mencionados acima. O relatório do mercado de materiais para baterias de veículos elétricos da China inclui:

| Íons de lítio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-íon) |

| Chumbo-ácido |

| Hidreto metálico de níquel |

| Ânodo |

| Cátodo |

| Separador |

| Eletrólito |

| Outros |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Micro-ônibus |

| Motocicletas e Triciclos |

| VEs Fora de Estrada e Especiais |

| Por Química de Bateria | Íons de lítio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-íon) | |

| Chumbo-ácido | |

| Hidreto metálico de níquel | |

| Por Material | Ânodo |

| Cátodo | |

| Separador | |

| Eletrólito | |

| Outros | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Caminhões Médios e Pesados | |

| Ônibus e Micro-ônibus | |

| Motocicletas e Triciclos | |

| VEs Fora de Estrada e Especiais |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Materiais para Baterias de Veículos Elétricos da China em 2026?

Avança de USD 26,72 bilhões em 2026 em direção a USD 48,24 bilhões até 2031, implicando uma expansão anual constante de dois dígitos.

Qual química domina os pacotes de baterias para VEs chineses?

As células de íons de lítio, principalmente as variantes LFP e NMC de alto níquel, controlaram 90,65% do valor de 2025, com células de íons de sódio e de estado sólido crescendo a partir de uma base baixa.

Qual segmento cresce mais rapidamente até 2031?

Os materiais especiais "Outros" — aglutinantes, aditivos condutores e interfaces térmicas — crescem a um CAGR de 24,05% graças aos projetos de célula para pacote e de carregamento rápido.

Por que os cátodos LFP estão ganhando participação?

Custam USD 53 por kWh versus USD 75-80 para NMC, evitam o risco de fornecimento de níquel/cobalto e atendem às necessidades de autonomia de 400-500 km para sedãs convencionais.

Como os corredores de troca de baterias afetam a demanda por materiais?

Cada estação de troca para caminhões pesados mantém 6-8 pacotes sobressalentes, multiplicando o throughput de cátodo e separador e acelerando os ciclos de reposição.

O mercado é fragmentado ou concentrado?

Prevalece uma concentração moderada: os 10 principais controlam cerca de 55-60% da capacidade de cátodo, mas menos de 40% da produção de ânodo e separador, resultando em uma pontuação de 6.

Página atualizada pela última vez em: