Tamanho e Participação do Mercado de Transformação Digital da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

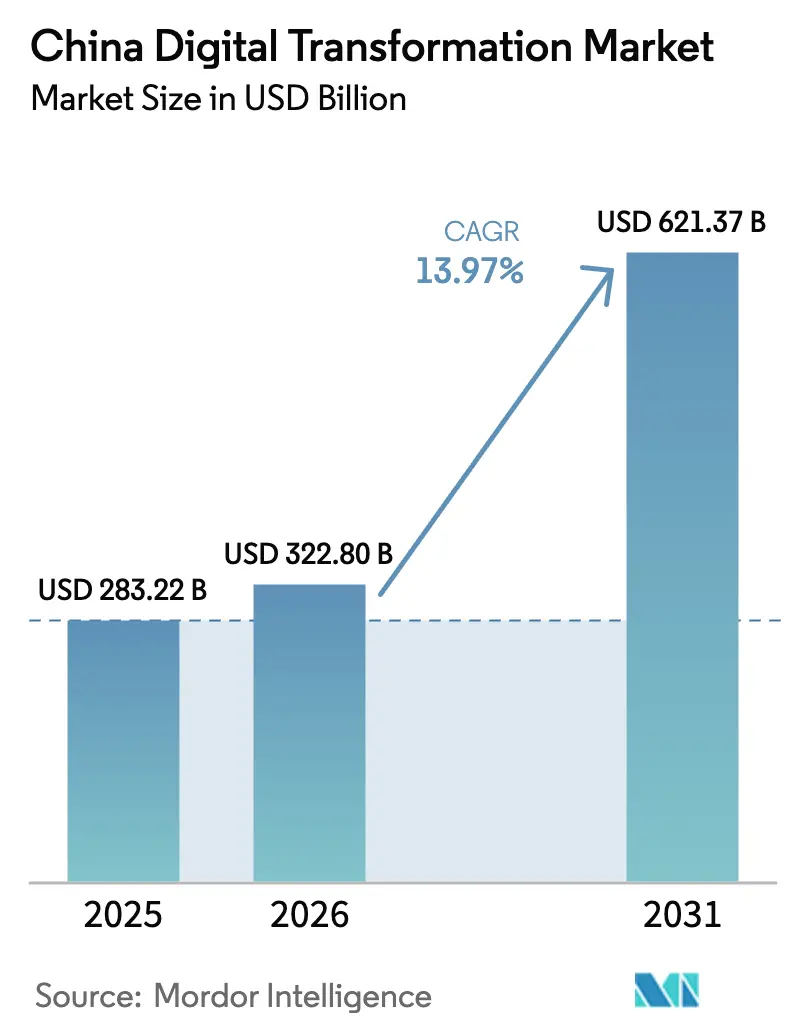

| Tamanho do mercado no ano base (2025) | 283.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 322.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 621.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.97% CAGR |

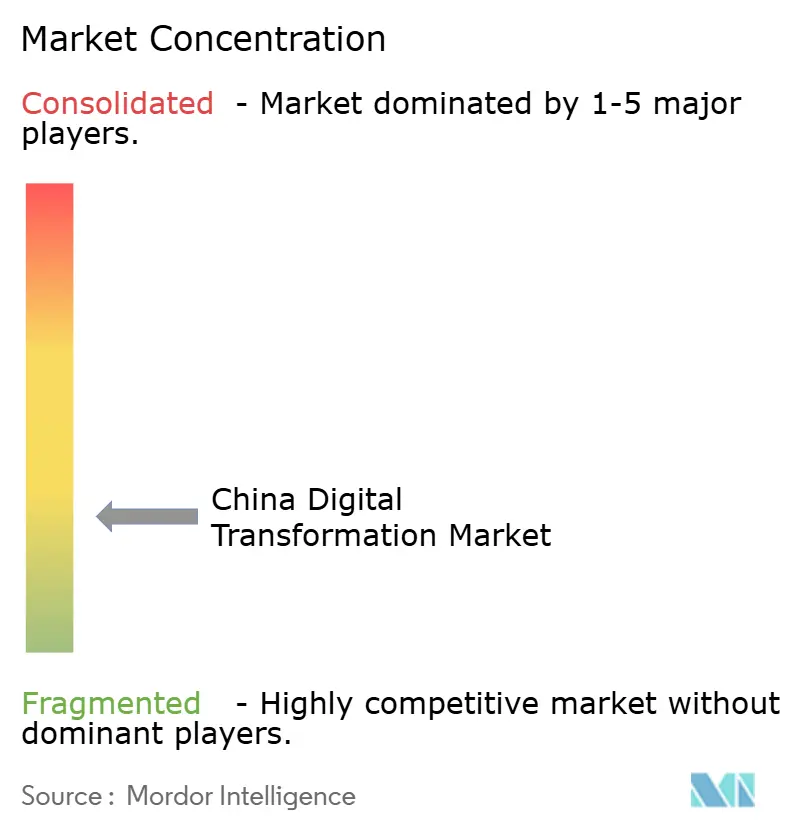

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital da China por Mordor Intelligence

O tamanho do Mercado de Transformação Digital da China deve crescer de USD 283,22 bilhões em 2025 para USD 322,8 bilhões em 2026 e está previsto para atingir USD 621,37 bilhões até 2031, a um CAGR de 13,97% no período 2026-2031. A expansão está ancorada no programa nacional China Digital, nos contínuos lançamentos de 5G e no próximo 6G, e em uma economia de dados que contribuiu com 41,5% do PIB em 2024.[1]刘崇懿, "Hospitais impulsionados por IA para oferecer atendimento mais rápido e ampliado," China Daily, chinadaily.com.cn Os gastos em infraestrutura em larga escala pelos líderes de nuvem, encabeçados pelo roteiro de RMB 380 bilhões da Alibaba, fortalecem a capacidade de computação central e reduzem as barreiras de adoção. Projetos-piloto provinciais de intercâmbio de dados monetizam ativos de dados, enquanto as redes 5G prontas para a borda aceleram casos de uso em tempo real. Manufatura, saúde e serviços públicos adotam arquiteturas de IA em nuvem, criando demanda persistente por serviços de plataforma e integração em todo o mercado de transformação digital da China.

Principais Conclusões do Relatório

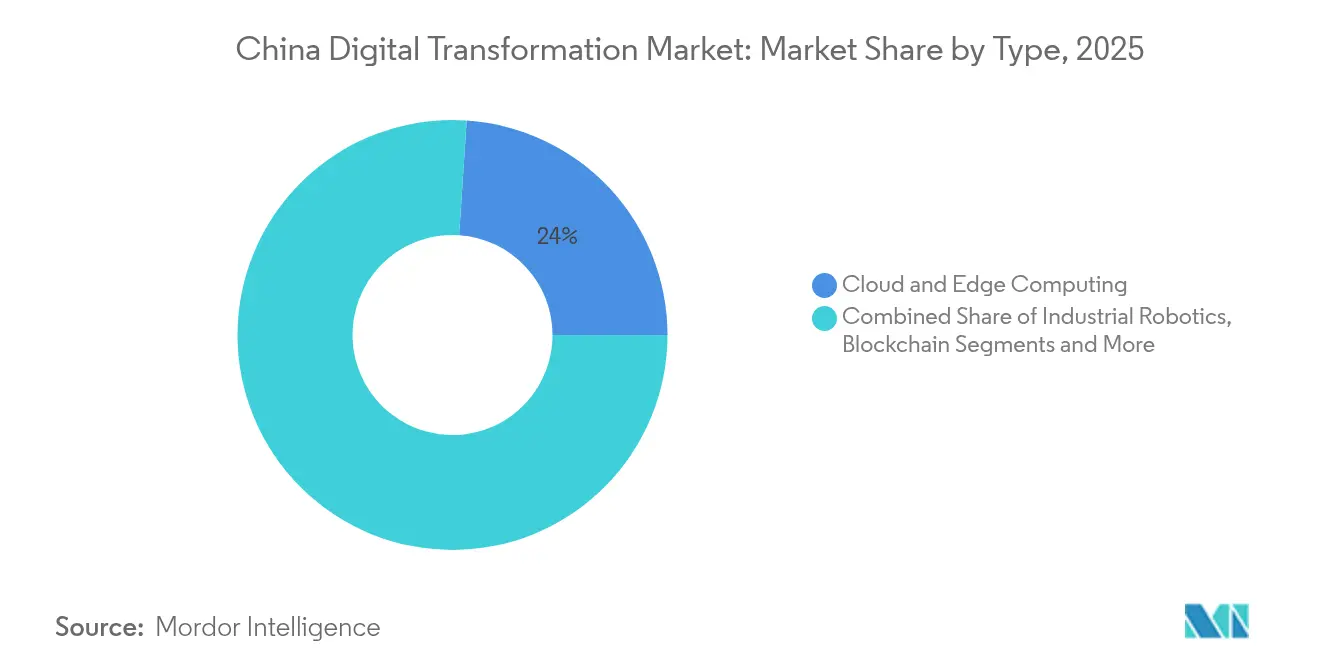

- Por tecnologia, Computação em Nuvem e de Borda liderou com 23,95% de participação na receita em 2025, enquanto as Plataformas de IA Generativa estão projetadas para expandir a um CAGR de 23,30% até 2031.

- Por setor de usuário final, a Manufatura deteve 21,45% da participação do mercado de transformação digital da China em 2025, e a Saúde está prevista para crescer a um CAGR de 18,20% até 2031.

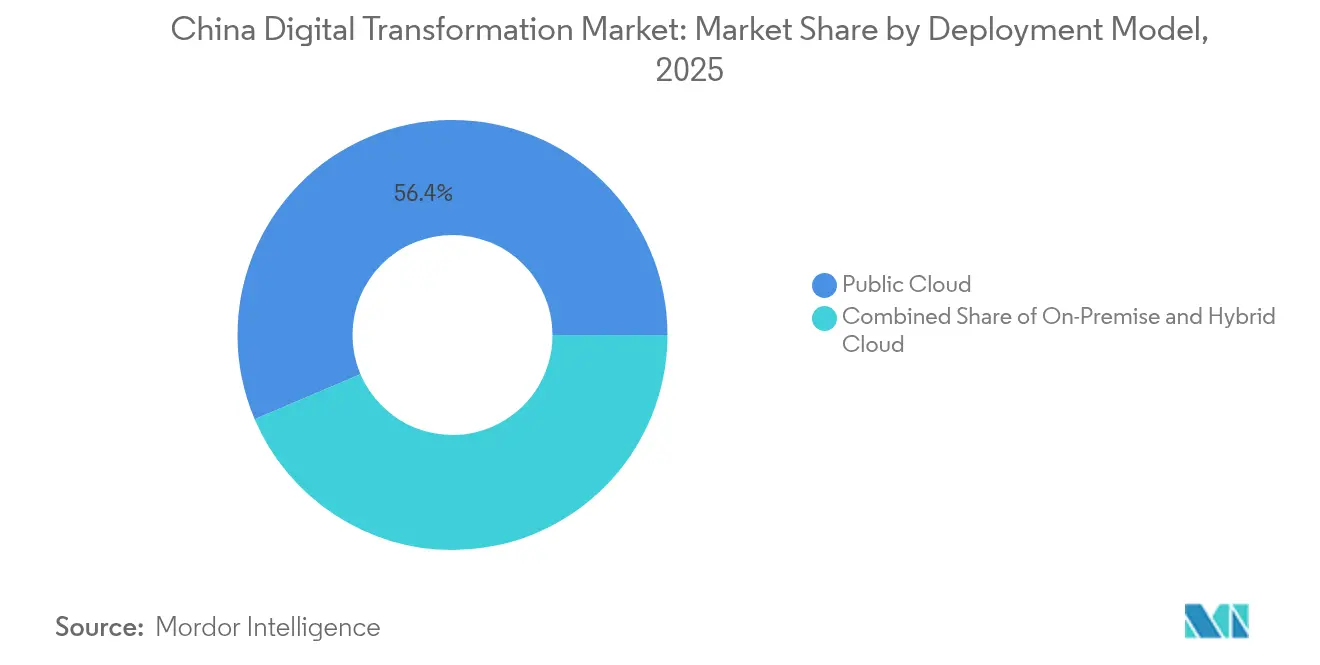

- Por modelo de implantação, o segmento de Nuvem Pública representou 56,40% do tamanho do mercado de transformação digital da China em 2025, enquanto a Nuvem Híbrida deve crescer a um CAGR de 20,20% até 2031.

- Por porte empresarial, as Grandes Empresas detiveram 59,20% de participação em 2025 e as Pequenas e Médias Empresas registram a expansão mais rápida, a um CAGR de 18,74%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformação Digital da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Governo "China Digital" e Gastos em Nova Infraestrutura | +3.2% | Nacional, mais forte no Leste da China | Longo prazo (≥ 4 anos) |

| Convergência de IA e Nuvem Acelerando a Adoção Empresarial | +2.8% | Nacional, maior no Leste e Sudoeste da China | Médio prazo (2-4 anos) |

| Internet Industrial e Imperativos de Manufatura Inteligente | +2.1% | Polos industriais em toda a China | Longo prazo (≥ 4 anos) |

| Plataformas de Baixo Código/Sem Código Desbloqueando a Adoção por PMEs | +1.9% | Nacional, foco em áreas rurais e cidades de segundo nível | Médio prazo (2-4 anos) |

| Mercados provinciais de intercâmbio de dados monetizam dados | +1.6% | Projetos-piloto regionais em escala nacional | Longo prazo (≥ 4 anos) |

| Metas de neutralidade de carbono impulsionam eficiência digital | +1.4% | Regiões industriais em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Governo "China Digital" e Gastos em Nova Infraestrutura

A China Digital eleva a modernização tecnológica ao status de mandato político. O Plano de Ação China Digital 2025 canaliza RMB 300 bilhões em títulos do tesouro para atualizações de rede e construção de mercados de dados, enquanto 4,19 milhões de estações-base 5G já proporcionam ampla cobertura.[2]Equipe do Global Times, "A China planeja atualizar sua rede 5G, acelerar a inovação em 6G e aprimorar a construção da infraestrutura nacional de dados," Global Times, globaltimes.cn O plano de reforma fiscal de Sichuan espelha o impulso nacional ao alinhar incentivos fiscais provinciais com projetos de cidades inteligentes. O clima de investimento coordenado comprime os prazos de implantação e garante um pipeline plurianual para fornecedores de nuvem, borda e IA dentro do mercado de transformação digital da China.

Convergência de IA e Nuvem Acelerando a Adoção Empresarial

As empresas convergem IA e nuvem para criar ciclos de adoção autorreforçados. A Tencent investiu RMB 18,9 bilhões em P&D durante o primeiro trimestre de 2025, registrando crescimento de receita de nuvem de dois dígitos à medida que as ferramentas de IA impulsionavam novas cargas de trabalho.[3]黄尘, "Investimento em P&D da Tencent no primeiro trimestre cresce 21%," TechNode, technode.com A expansão de USD 52 bilhões em centros de dados da Alibaba vincula serviços de inferência de IA à sua malha de nuvem global. Os fabricantes implantam soldagem e inspeção habilitadas por IA, obtendo ganhos de produtividade de 40%. O modelo reduz a latência, aumenta a utilização e aprofunda o compromisso com a nuvem, elevando assim a receita em todo o mercado de transformação digital da China.

Internet Industrial e Imperativos de Manufatura Inteligente

A Internet Industrial passa de modernização opcional para sobrevivência competitiva. Quase 10.000 oficinas digitais integram sensores de IoT com plataformas de MES para criar otimização em ciclo fechado.[4]Mark Andrews, "A SAIC cai, a BYD é o novo rei," Car News China, carnewschina.com As plantas verticalmente integradas da BYD, habilitadas por gêmeos digitais, alcançaram 45,32% de crescimento de vendas ano a ano em 2024, sublinhando os ganhos de produção desbloqueados pela orquestração orientada por dados. A manufatura inteligente também apoia os compromissos de neutralidade de carbono por meio de análise de energia, posicionando as fábricas como clientes primários no mercado de transformação digital da China.

Plataformas de Baixo Código/Sem Código Desbloqueando a Adoção por PMEs

Os ecossistemas de baixo código reduzem os limites de habilidade e comprimem os ciclos de implantação, fechando a lacuna de capacidade para as PMEs. Programas de apoio nacional subsidiam créditos de nuvem e treinamento profissional que equipam os fundadores de PMEs com desenvolvimento rápido. Um plano de força de trabalho de três anos treina engenheiros digitais e oferece incentivos habitacionais para atrair talentos para cidades menores. As PMEs aplicam aplicativos composáveis para digitalizar tarefas financeiras e logísticas, reduzindo custos iniciais e estimulando uma contribuição de segmento de CAGR de 19,00% para o mercado de transformação digital da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Cibersegurança e Localização de Dados | -1.8% | Nacional, afeta negócios transfronteiriços | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento de Chips de Nó Avançado | -2.3% | Nacional, impacta setores de alta tecnologia | Médio prazo (2-4 anos) |

| Escassez de talentos digitais de alto nível | -1.5% | Nacional, aguda em cidades de primeiro nível | Médio prazo (2-4 anos) |

| Fragmentação de TI legada em empresas estatais | -1.2% | Nacional, concentrada em setores tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Cibersegurança e Localização de Dados

Os Regulamentos de Gestão de Segurança de Dados de Rede, em vigor desde janeiro de 2025, impõem auditorias anuais de risco e aprovações mais rigorosas para transferências transfronteiriças. As multinacionais devem apresentar avaliações de segurança, enquanto as plataformas domésticas nomeiam oficiais dedicados de segurança de dados. A conformidade impulsiona a demanda por suítes de segurança nacionais, mas retarda certos lançamentos de SaaS, reduzindo a velocidade de curto prazo no mercado de transformação digital da China.

Restrições de Fornecimento de Chips de Nó Avançado

O financiamento doméstico de semicondutores de CNY 344 bilhões expande a capacidade de fundição, mas os volumes abaixo de 7 nm permanecem limitados. O treinamento de modelos de IA requer GPUs de alto nível que ainda dependem de cadeias de fornecimento externas. As grandes empresas de tecnologia acumulam estoques e otimizam algoritmos para reduzir a intensidade computacional, mas as pressões de alocação atrasam os programas de IA de borda no mercado de transformação digital da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Computação em Nuvem e de Borda como Infraestrutura Central

A Computação em Nuvem e de Borda deteve 23,95% do tamanho do mercado de transformação digital da China em 2025, refletindo a ampla preferência por arquiteturas híbridas que equilibram latência e conformidade. A Huawei Cloud registrou aumento de receita de 77% e uma alta de 106% em cargas de trabalho híbridas, ilustrando o impulso empresarial em direção à infraestrutura soberana. Os nós de borda estendem a computação para o chão de fábrica e sistemas de tráfego, impulsionando análises em tempo real para 2,57 bilhões de terminais de IoT.

As Plataformas de IA Generativa estão escalando mais rapidamente, a um CAGR de 23,30% até 2031, à medida que os grandes modelos de linguagem habilitam geração de código, criação de conteúdo e ferramentas de decisão autônoma. As empresas adotam modelos prontos para uso e buscam ajuste fino para proteger dados proprietários, enquanto subsídios governamentais incentivam alternativas de código aberto para reduzir a dependência de propriedade intelectual estrangeira. As suítes de Análise de Dados, IA e Aprendizado de Máquina se integram às pilhas de ERP existentes, elevando a precisão diagnóstica na saúde para além de 93% e aumentando a precisão da manutenção preditiva na manufatura. As ferramentas de cibersegurança incorporam mecanismos de IA para correlacionar eventos, diminuindo a triagem manual. O Blockchain sustenta a rastreabilidade para segurança alimentar e comércio transfronteiriço. A manufatura aditiva permanece um nicho, mas ganha tração em protótipos aeroespaciais e dispositivos odontológicos dentro do mercado de transformação digital da China.

Por Setor de Usuário Final: Manufatura Domina, Saúde Acelera

A Manufatura capturou 21,45% da participação do mercado de transformação digital da China em 2025. Os gêmeos digitais e as células robóticas nas fábricas da BYD encurtam os ciclos de modelos e ajudaram a entregar 419.426 vendas de veículos em um único mês. A análise preditiva e a inspeção visual reduzem o desperdício e o consumo de energia, alinhando-se com os objetivos de neutralidade de carbono.

A Saúde está avançando a um CAGR de 18,20%, catalisada pelo primeiro hospital totalmente de IA do mundo lançado pela Universidade Tsinghua, que opera com 42 médicos de IA e 4 enfermeiros de IA, atendendo 3.000 pacientes diariamente. As consultas virtuais atenuam a escassez de médicos em áreas rurais, enquanto os algoritmos de imagem reduzem o tempo de retorno diagnóstico. Os setores de BFSI, telecomunicações e serviços governamentais exploram a automação e a identidade digital para melhorar o engajamento dos cidadãos. As concessionárias de energia equipam redes inteligentes com sensores de IoT, melhorando a detecção de interrupções e o balanceamento de carga em todo o mercado de transformação digital da China.

Por Modelo de Implantação: Nuvem Híbrida Resolve Pontos de Dor de Conformidade

A Nuvem Pública dominou com 56,40% da receita em 2025, à medida que as empresas buscavam capacidade elástica sem compromissos de capital. O impulso de infraestrutura de USD 52 bilhões da Alibaba Cloud conecta regiões domésticas com zonas no exterior para atender aos requisitos de expansão global.

A Nuvem Híbrida está prevista para crescer a um CAGR de 20,20%. As organizações segmentam cargas de trabalho, colocando dados sensíveis em regiões privadas enquanto usam ambientes públicos para treinamento de IA. Os nós de computação de borda processam tarefas de visão computacional no local antes de sincronizar insights destilados, aumentando a resiliência e atendendo aos mandatos de localização de dados. Os modelos locais persistem em finanças e defesa, mas mesmo os setores mais conservadores testam a conteinerização para facilitar a futura migração para a nuvem. Como resultado, as estratégias híbridas formam a espinha dorsal dos caminhos de escalonamento dentro do mercado de transformação digital da China.

Por Porte Empresarial: PMEs Fecham a Lacuna de Transformação

As Grandes Empresas geraram 59,20% da receita em 2025, apoiadas por portfólios de programas integrados que vinculam P&D, cadeia de suprimentos e experiência do cliente. A receita trimestral de RMB 180,02 bilhões da Tencent sublinha o poder da plataforma quando as ferramentas de IA são incorporadas na nuvem e na publicidade. O investimento contínuo financia modelos proprietários e criação de patentes que ancoram a competitividade de longo prazo no mercado de transformação digital da China.

As PMEs estão avançando a um CAGR de 18,74%, facilitadas por estúdios de baixo código e créditos de nuvem subsidiados. Os programas nacionais de inclusão digital estendem mecanismos de avaliação de crédito que reduzem os custos de empréstimo, o que eleva a intensidade de inovação nos clusters provinciais. Os programas de qualificação da força de trabalho visam 1 milhão de engenheiros até 2027, aliviando os gargalos de capacidade. As PMEs implantam primeiro módulos leves de ERP e CRM, depois adicionam camadas de análise de dados e RPA para agregar valor incremental, demonstrando um caminho pragmático em direção à paridade com pares maiores dentro do setor de transformação digital da China.

Análise Geográfica

O Leste da China manteve 25,60% de participação na receita em 2025, beneficiando-se de densos ecossistemas tecnológicos em Xangai, Hangzhou e Shenzhen. Laboratórios conjuntos governo-empresa aceleram testes de prova de conceito e criam padrões replicáveis que se propagam pelo país. O Delta do Rio Yangtze promove a integração urbano-rural, estendendo serviços de banda larga e comércio eletrônico para os municípios vizinhos, o que amplia a demanda endereçável no mercado de transformação digital da China. A atividade sustentada de capital de risco e os influxos de talentos mantêm alta a velocidade de inovação, posicionando a região como o campo de testes de políticas para as reformas digitais nacionais.

O Sudoeste da China está crescendo a um CAGR de 17,45% até 2031. O círculo econômico Chengdu-Chongqing promove parques de circuitos integrados e incubadoras de IA, enquanto Sichuan registrou aumento de 6% no PIB em 2024 com base em atualizações tecnológicas. Yibin atraiu 34 empresas digitais líderes, oferecendo incentivos para startups de nuvem e blockchain. As vantagens de entrante tardio permitem saltar para plataformas modernas sem restrições de legado, acelerando o alcance dentro do mercado de transformação digital da China.

As províncias do Centro e do Oeste registram trajetórias estáveis, porém mais baixas. Os formuladores de políticas implantam intercâmbios nacionais de dados e fundos de serviço universal para reduzir a divisão digital. Os programas-piloto do Nordeste mostram que a densidade moderada de economia digital gera os maiores ganhos de integração urbano-rural. A contínua implantação de fibra óptica, zonas de nuvem e treinamento vocacional são alavancas-chave para o desenvolvimento regional, garantindo contribuição homogênea para o mercado de transformação digital da China ao longo do horizonte de previsão.

Cenário Competitivo

A concorrência está se intensificando, mas permanece moderadamente fragmentada. Os conglomerados domésticos aproveitam pilhas integradas de nuvem-IA-IoT para fidelizar clientes e expandir a participação na carteira. Alibaba, Tencent e Huawei respondem coletivamente por uma parcela significativa das receitas de plataforma, enquanto centenas de especialistas verticais fornecem módulos específicos por setor. Os inventores chineses registraram 38.210 patentes de IA generativa de 2014 a 2023, contribuindo com 70% do total global. A profundidade de patentes equipa os incumbentes com fossos defensivos e receitas de licenciamento em todo o mercado de transformação digital da China.

A atividade estratégica centra-se no aumento de escala da infraestrutura e na melhoria de modelos de IA. O modelo QwQ-32B da Alibaba avança na inferência de baixo custo, impulsionando uma alta de 8,39% na participação de mercado após o lançamento. A Tencent agrupa créditos de nuvem com descontos em publicidade para atrair estúdios de jogos para sua cadeia de ferramentas de IA. A Huawei integra chips Ascend e servidores Kunpeng com sua oferta Stack, reduzindo a dependência externa enquanto mira setores regulamentados dentro do mercado de transformação digital da China.

Oportunidades de espaço em branco permanecem em soluções para PMEs, módulos de IA de borda e plataformas de corretagem de dados. Empresas emergentes como a DeepSeek reduzem os custos de computação em 95% em relação aos principais modelos globais, diminuindo as barreiras de entrada para clientes de médio porte. As preferências de compras governamentais e os padrões de cibersegurança favorecem os campeões locais que atendem aos critérios de soberania de dados. À medida que mais setores exigem digitalização, a disputa passa de produtos pontuais para o bloqueio de ecossistemas, moldando o panorama competitivo do setor de transformação digital da China.

Líderes do Setor de Transformação Digital da China

Alibaba Group

Tencent

Huawei

ZTE Corporation

Baidu

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Alibaba Cloud anunciou investimento global em infraestrutura de USD 52 bilhões para implantar modelos de IA em centros de dados no exterior.

- Junho de 2025: O Cyberport de Hong Kong lançou um Esquema de Financiamento Piloto de Blockchain e Ativos Digitais oferecendo até HKD 500.000 por projeto.

- Maio de 2025: A Tencent divulgou RMB 18,9 bilhões em despesas de P&D no primeiro trimestre de 2025, alta de 21% em relação ao ano anterior.

- Janeiro de 2025: A China aplicou os Regulamentos de Gestão de Segurança de Dados de Rede, exigindo revisões anuais de risco.

Escopo do Relatório do Mercado de Transformação Digital da China

A transformação digital é o processo de incorporação de tecnologias digitais como análise de dados, inteligência artificial e aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação em nuvem e de borda, e outros (gêmeo digital, mobilidade e conectividade) em vários setores de usuários finais em todo o país.

O mercado de transformação digital da China é segmentado por tipo (análise de dados, inteligência artificial e aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação em nuvem e de borda, e outros [gêmeo digital, mobilidade e conectividade]), setor de usuário final (manufatura, petróleo, gás e utilidades, varejo e comércio eletrônico, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, e outros).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para os segmentos.

| Análise de Dados, IA e Aprendizado de Máquina |

| Plataformas de IA Generativa |

| Internet das Coisas (IoT) |

| Robótica Industrial |

| Blockchain |

| Manufatura Aditiva / Impressão 3D |

| Cibersegurança |

| Computação em Nuvem e de Borda |

| Outros |

| Manufatura |

| Petróleo, Gás e Utilidades |

| Varejo e Comércio Eletrônico |

| Transporte e Logística |

| Saúde |

| BFSI |

| Telecomunicações e TI |

| Governo e Setor Público |

| Outros |

| Local |

| Nuvem Pública |

| Nuvem Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Tipo | Análise de Dados, IA e Aprendizado de Máquina |

| Plataformas de IA Generativa | |

| Internet das Coisas (IoT) | |

| Robótica Industrial | |

| Blockchain | |

| Manufatura Aditiva / Impressão 3D | |

| Cibersegurança | |

| Computação em Nuvem e de Borda | |

| Outros | |

| Por Setor de Usuário Final | Manufatura |

| Petróleo, Gás e Utilidades | |

| Varejo e Comércio Eletrônico | |

| Transporte e Logística | |

| Saúde | |

| BFSI | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Outros | |

| Por Modelo de Implantação | Local |

| Nuvem Pública | |

| Nuvem Híbrida | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de transformação digital da China?

O mercado gerou USD 322,8 bilhões em 2026.

Com que velocidade o mercado de transformação digital da China crescerá até 2031?

Está projetado para expandir a um CAGR de 13,97%, atingindo USD 621,37 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

As Plataformas de IA Generativa estão previstas para crescer a um CAGR de 23,30% até 2031.

Por que a adoção de Nuvem Híbrida está acelerando?

Os designs híbridos atendem às regras de localização de dados enquanto mantêm a elasticidade da nuvem pública, sustentando um CAGR de 20,20%.

Qual região está superando a média nacional?

O Sudoeste da China está avançando a um CAGR de 17,45% devido a iniciativas provinciais direcionadas e novos clusters industriais.

Qual regulamentação mais afeta os fluxos de dados transfronteiriços?

Os Regulamentos de Gestão de Segurança de Dados de Rede, em vigor desde janeiro de 2025, introduzem aprovações rigorosas de transferência e auditorias anuais de risco.

Página atualizada pela última vez em: