Tamanho e Participação do Mercado de Processadores para Data Centers da China

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

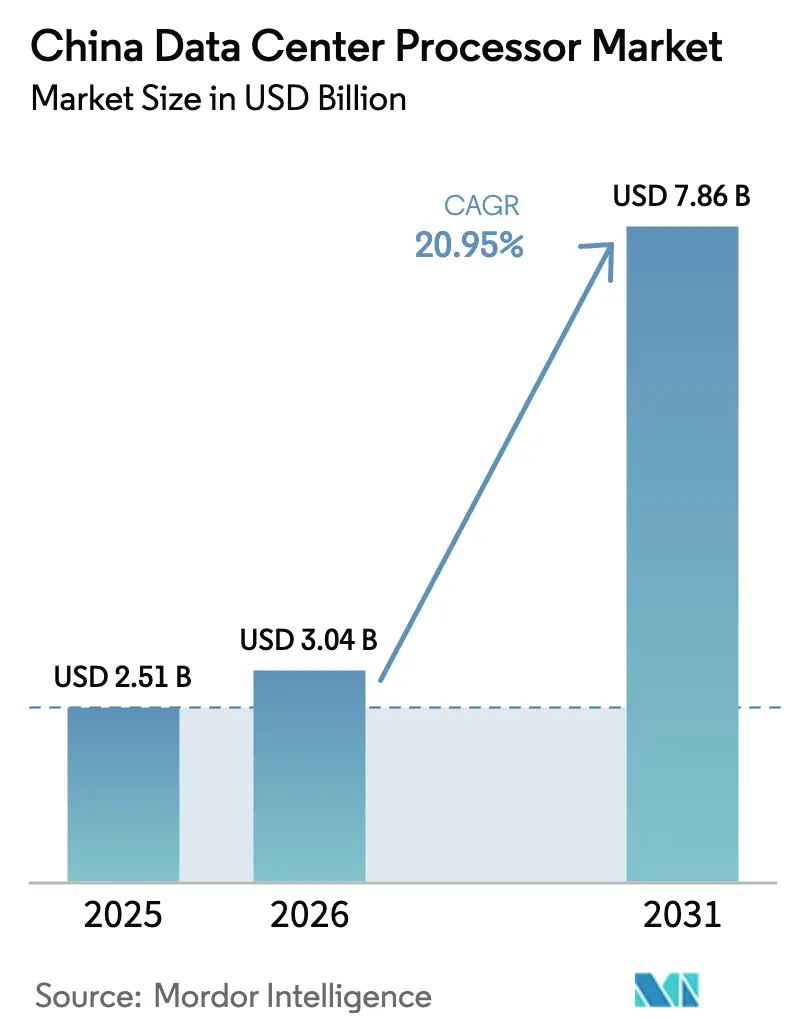

| Tamanho do mercado no ano base (2025) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.95% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores para Data Centers da China por Mordor Intelligence

Espera-se que o tamanho do mercado de processadores para data centers da China cresça de USD 2,51 bilhões em 2025 para USD 3,04 bilhões em 2026, com previsão de atingir USD 7,86 bilhões até 2031, a um CAGR de 20,95% no período de 2026 a 2031. Essa expansão reflete a mudança estratégica de Pequim em direção à autossuficiência tecnológica, investimentos em nuvem em larga escala e implantações agressivas de infraestrutura no âmbito do programa "Dados no Leste, Computação no Oeste". As restrições às exportações de chips estrangeiros avançados estão simultaneamente estimulando a inovação doméstica em CPU, GPU e aceleradores de IA, ao mesmo tempo em que criam oportunidades de espaço em branco para fabricantes locais. Regras de eficiência energética que limitam a Efetividade de Uso de Energia (PUE) a 1,5 para novas instalações estão impulsionando a preferência por processadores de alto desempenho e baixo consumo de energia, especialmente nos centros de energia renovável do oeste

Principais Conclusões do Relatório

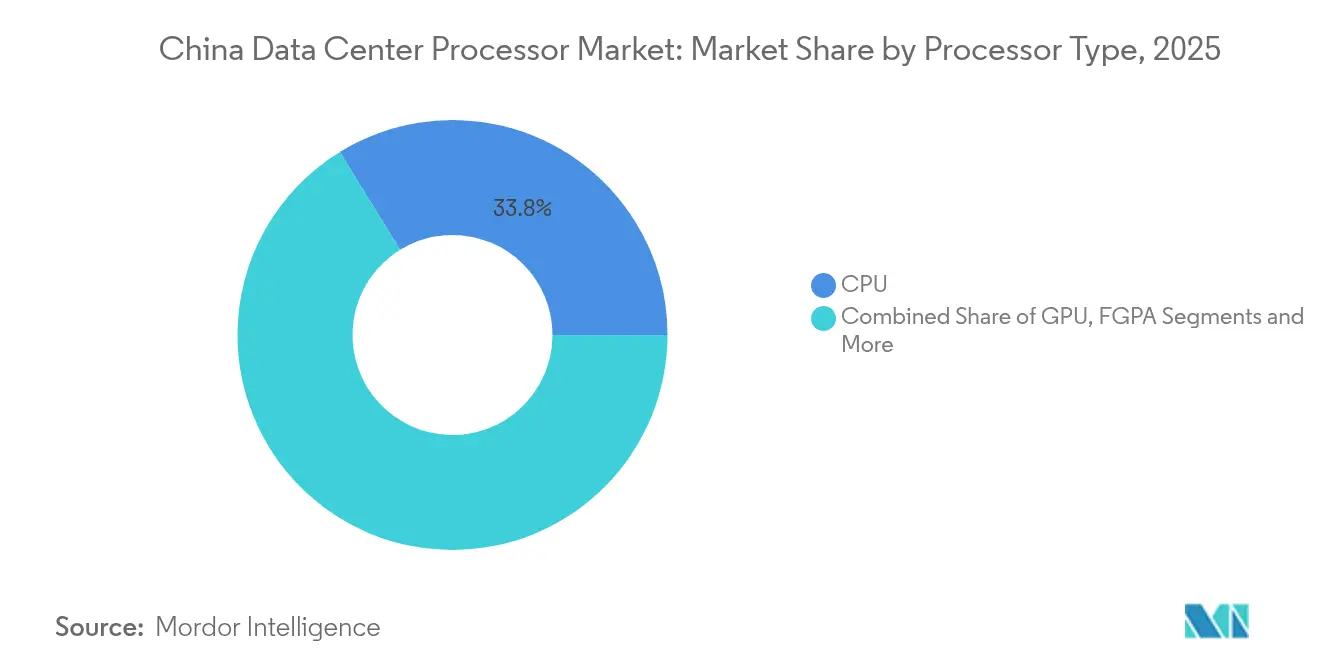

- Por tipo de processador, o segmento de CPU liderou com 33,78% da participação no mercado de processadores para data centers da China em 2025, enquanto os Aceleradores de IA/ASICs estão posicionados para o crescimento mais rápido, com CAGR de 21,85% até 2031.

- Por aplicação, o Treinamento e Inferência de IA/ML representou 30,15% do tamanho do mercado de processadores para data centers da China em 2025; a Análise Avançada de Dados tem projeção de crescimento a um CAGR de 21,25% até 2031.

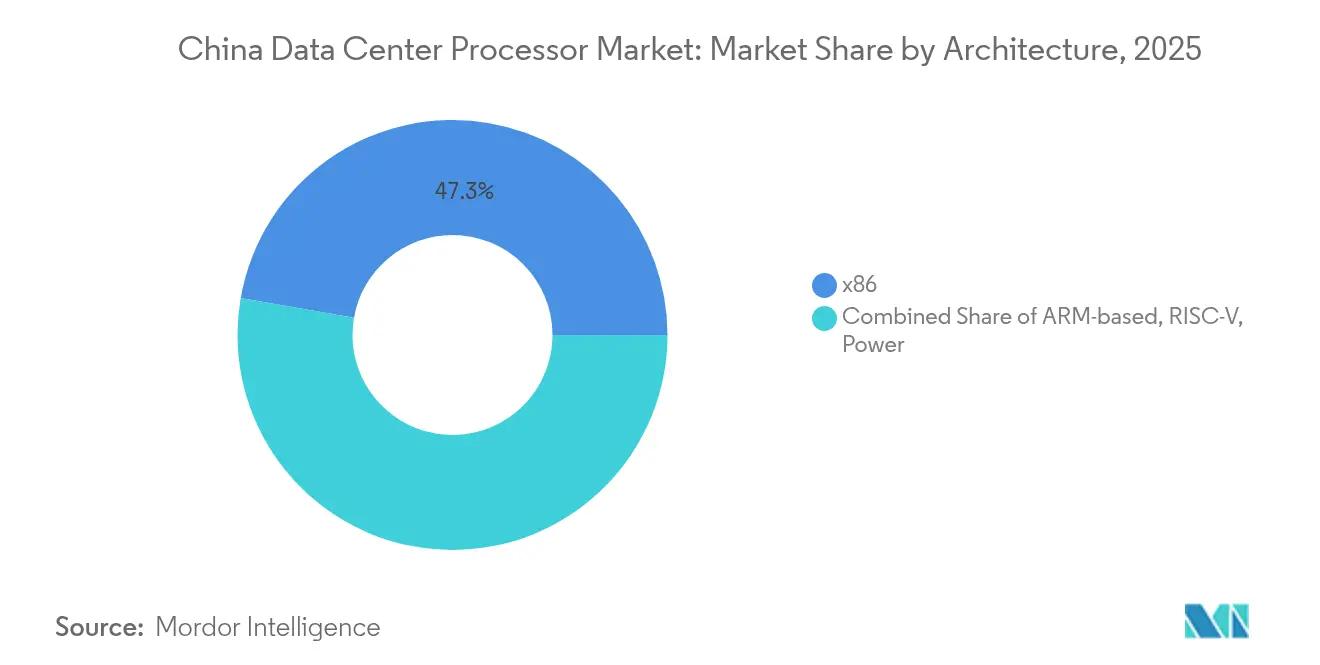

- Por arquitetura, o x86 manteve 47,25% de participação em 2025; os processadores RISC-V têm previsão de expansão a um CAGR de 22,35%.

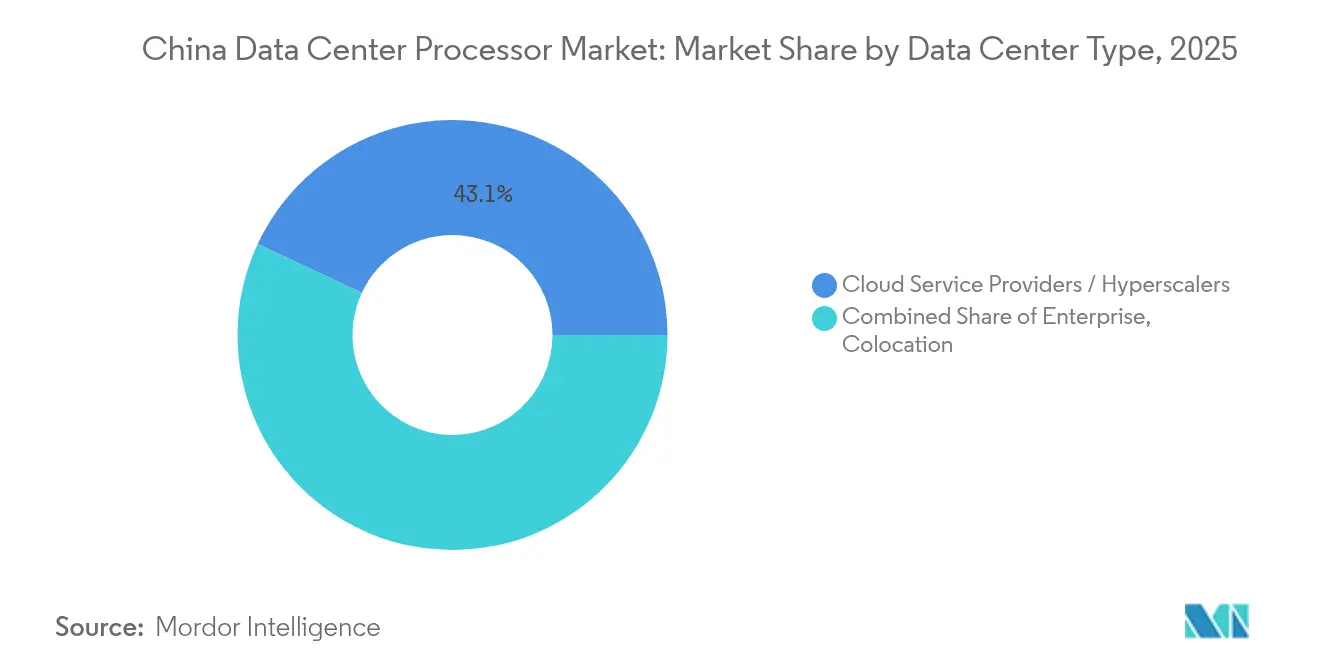

- Por tipo de data center, os provedores de serviços em nuvem detinham 43,05% da participação no mercado de processadores para data centers da China em 2025, enquanto as instalações de colocation têm previsão de expansão a um CAGR de 22,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Processadores para Data Centers da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração dos hyperscalers de serviços em nuvem para clusters de GPU centrados em IA | +4.2% | Nacional, concentrado nas cidades de primeiro nível do leste | Médio prazo (2 a 4 anos) |

| Projeto "Dados no Leste, Computação no Oeste" de Pequim acelerando construções regionais de data centers | +3.8% | Nacional, regiões ocidentais como principais beneficiárias | Longo prazo (≥ 4 anos) |

| Metas obrigatórias de conteúdo doméstico para cargas de trabalho governamentais | +2.9% | Nacional, setores governamental e de empresas estatais | Médio prazo (2 a 4 anos) |

| Adoção rápida de resfriamento líquido permitindo ciclos de atualização de processadores mais rápidos | +2.1% | Nacional, instalações hyperscale e empresariais | Curto prazo (≤ 2 anos) |

| Surgimento de CPUs RISC-V de fabricação doméstica em servidores personalizados | +1.7% | Nacional, adoção inicial em instituições de pesquisa | Longo prazo (≥ 4 anos) |

| Futuros incentivos de IVA focados em IA da China | +1.5% | Nacional, operadores de data centers certificados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração dos hyperscalers de serviços em nuvem para clusters de GPU centrados em IA

Os provedores hyperscale estão reconstruindo suas frotas de computação em torno de servidores otimizados para IA, com previsão de que as remessas de servidores de IA atinjam 2,07 milhões de unidades em 2025. Projetos como os clusters GB200 demandam memória de alta largura de banda e empacotamento avançado, impulsionando atualizações sustentadas de processadores e retrofits de resfriamento líquido. As empresas de nuvem domésticas aceleram essas implantações para treinar grandes modelos de linguagem em meio às restrições de chips estrangeiros. A escala dos pedidos está catalisando fornecedores locais de ASIC e ampliando o mercado de processadores para data centers da China para aceleradores especializados.

Projeto "Dados no Leste, Computação no Oeste" acelerando construções regionais

Um investimento estatal de USD 6,1 bilhões, combinado com mais de CNY 200 bilhões (USD 27,86 bilhões) em capital privado, está erguendo oito centros de computação que abrigarão 1,95 milhão de racks. Os locais do oeste aproveitam terrenos mais baratos e energia renovável, processando cargas de trabalho intensivas em computação do leste, ao mesmo tempo em que cumprem os mandatos de 80% de energia verde até 2025. Essa política está estimulando a demanda por processadores energeticamente eficientes e deve reduzir as emissões de carbono em até 20% até 2030, enquanto agrega USD 53 bilhões em valor econômico.[1]Xinyan Yu, "Plano 'Dados no Leste, Computação no Oeste' da China acelera a construção de data centers," South China Morning Post, scmp.com

Metas obrigatórias de conteúdo doméstico para cargas de trabalho governamentais

A regra "Fabricado na China 2025" especifica 70% de conteúdo local em data centers do setor público. As CPUs Feiteng já foram fornecidas em 10 milhões de unidades por meio de projetos governamentais, e o TencentOS Server V3 agora é fornecido com suporte a Kunpeng, Hygon e Feiteng. Essas regras de aquisição obrigam os integradores de sistemas a padronizar chips domésticos, consolidando uma demanda previsível mesmo à medida que as lacunas de desempenho em relação às ofertas estrangeiras se estreitam.[2] Ian Cutress, "CPUs Feiteng Atingem Marco de 10 Milhões," Tom's Hardware, tomshardware.com

Adoção rápida de resfriamento líquido permitindo ciclos de atualização mais rápidos

O resfriamento líquido é agora utilizado em 22% das instalações chinesas e está se expandindo 15% ao ano, permitindo densidades de rack de até 80 kW, quadruplicando a capacidade das implantações convencionais resfriadas a ar. A tecnologia encurta os intervalos de atualização de processadores, sustenta os clusters de treinamento de IA e ajuda os operadores a cumprir o requisito de PUE ≤ 1,5 para novas construções.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de exportação dos EUA sobre nós de processo avançados | -3.4% | Nacional, afetando o acesso a chips avançados | Longo prazo (≥ 4 anos) |

| Cotas mais rígidas de uso de energia para instalações hyperscale | -2.1% | Nacional, principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Volatilidade de financiamento para startups de chips de IA sem fábrica própria | -1.8% | Nacional, concentrado em polos tecnológicos | Curto prazo (≤ 2 anos) |

| Escassez de talentos sênior em arquitetura de chips | -1.2% | Nacional, aguda em Pequim, Xangai, Shenzhen | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de exportação dos EUA sobre nós de processo avançados

A atualização do Departamento de Indústria e Segurança de dezembro de 2024 incluiu 140 empresas chinesas na Lista de Entidades e endureceu as regras sobre litografia e memória de alta largura de banda. Fundições como a SMIC têm dificuldade em acessar ferramentas abaixo de 7 nm, e as restrições ao software de automação de projeto eletrônico dos EUA acrescentam mais obstáculos. A NVIDIA absorveu uma reserva de USD 4,5 bilhões para exportações restritas de GPU H20, destacando a escala das oportunidades perdidas. [3]Programa de Tecnologias Estratégicas do CSIS, "Controles Atualizados de Exportação de Semicondutores para a China," Centro de Estudos Estratégicos e Internacionais, csis.org No entanto, a pressão desencadeou P&D acelerado em empresas como a Huawei, cujo Ascend 910C agora entrega 60% do desempenho de inferência do H100.

Escassez de talentos sênior em arquitetura de chips

A China precisa de 789.000 profissionais de semicondutores até 2024, mas a oferta fica aquém em um terço. A inflação salarial dobrou os salários de nível inicial desde 2018, enquanto apenas 40% dos graduados obtêm estágios significativos. A deficiência é mais aguda no design avançado de CPU e GPU, retardando o lançamento de processadores domésticos competitivos, apesar dos pesados investimentos estatais em programas de treinamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: Aceleradores de IA Impulsionam a Computação de Próxima Geração

Os produtos de CPU mantiveram a liderança com 33,78% de participação no mercado de processadores para data centers da China em 2025, refletindo sua adequação para cargas de trabalho versáteis em nuvem e empresariais. As unidades de Acelerador de IA/ASIC, no entanto, estão se expandindo a um CAGR de 21,85% à medida que os hyperscalers buscam eficiência para treinamento e inferência de modelos. As implantações de GPU continuam a crescer tanto para IA quanto para gráficos, enquanto as vendas de FPGA atendem à demanda de computação reconfigurável de nicho.

A migração para servidores ricos em aceleradores está remodelando as aquisições: a DeepSeek implantará 32.000 chips Ascend 910C em seu próximo modelo, e a Biren Technology, juntamente com a Moore Threads, está captando novos recursos para se posicionar como "alternativas domésticas à NVIDIA". Essa bifurcação está ampliando o mercado endereçável de processadores para data centers da China e incentivando o licenciamento cruzado entre fornecedores locais.

Por Aplicação: Treinamento de IA/ML Remodela as Demandas de Infraestrutura

O Treinamento e Inferência de IA/ML consumiu 30,15% do tamanho do mercado de processadores para data centers da China em 2025, sublinhando a mudança do setor em direção a serviços com foco em inteligência. A Análise Avançada de Dados lidera o crescimento futuro com CAGR de 21,25%, refletindo a demanda das empresas por insights em tempo real. A Computação de Alto Desempenho atende à academia e aos centros nacionais de supercomputação, enquanto Segurança e Criptografia ganha força em meio ao aumento das ameaças cibernéticas.

A capacidade nacional de computação de IA deve atingir 1.037 EFLOPS até 2025. A Tencent e o Alibaba agora integram ASICs de design próprio em suas pilhas, apoiados por USD 912 bilhões em investimentos públicos em pesquisa de IA. Esse vibrante ecossistema de startups pressiona os fornecedores de processadores a fornecer silício econômico, porém poderoso.

Por Arquitetura: RISC-V Perturba a Dominância Tradicional do x86

O x86 ainda comandava 47,25% de participação em 2025, sustentado por uma base de software madura. O RISC-V, no entanto, está crescendo a um CAGR de 22,35% à medida que os desenvolvedores exploram a ISA aberta para personalizar chips para cargas de trabalho em nuvem e de borda. As soluções ARM atendem à convergência entre nuvem e dispositivos móveis, e as arquiteturas POWER persistem em clusters de HPC selecionados. O 3D5000 de 32 núcleos da Loongson, formado por dois chiplets e consumindo 130 a 170 W, ilustra como as empresas locais aproveitam o RISC-V para escala de data center. As parcerias da Aliança de Inovação RISC-V apoiadas pelo governo e os novos centros de treinamento corroem ainda mais a dependência de tecnologias legadas.

Por Tipo de Data Center: Provedores de Nuvem Lideram a Transformação da Infraestrutura

Os Provedores de Serviços em Nuvem continuam sendo os principais compradores de processadores, impulsionando mais da metade da demanda por servidores. O mercado de colocation está crescendo mais rapidamente, a um CAGR de 22,85%, à medida que as empresas equilibram a agilidade da nuvem com o controle dedicado. As instalações de propriedade empresarial persistem onde as regras de residência de dados ou conformidade exigem hardware isolado.

Os operadores estatais China Mobile e China Telecom investiram 239 bilhões de yuans em centros do programa "Dados no Leste, Computação no Oeste", fortalecendo a influência do setor público sobre a capacidade de computação. A mudança apoia os fornecedores domésticos de chips por meio de pedidos em massa vinculados a mandatos de aquisição.

Análise Geográfica

As metrópoles do leste, como Pequim, Xangai e Guangzhou, ainda abrigam a maior concentração de data centers, mas enfrentam rígidos limites de cotas de energia e escassez de terrenos. As províncias ocidentais — Guizhou, Mongólia Interior, Xinjiang — estão agora absorvendo cargas de trabalho intensivas em computação, pois a energia renovável e os climas mais frios reduzem os custos operacionais.

Os reservatórios de talentos permanecem concentrados no leste; Pequim, Xangai e Shenzhen agregam a maioria dos engenheiros de design de chips, dando às incubadoras locais uma vantagem inicial em projetos de CPU e GPU de próxima geração. As instalações do oeste, portanto, favorecem processadores padronizados e energeticamente eficientes que podem ser operados remotamente, enquanto as universidades locais ampliam os currículos de semicondutores.

As regras ambientais estão divergindo: Pequim proíbe novos data centers com PUE acima de 1,5, enquanto as autoridades ocidentais incentivam mais de 80% de energia renovável. Os fornecedores de processadores estão adaptando suas linhas de produtos de acordo — oferecendo SKUs de baixo consumo para centros urbanos e aceleradores de alta densidade para regiões ricas em energia renovável.

Cenário Competitivo

O mercado de processadores para data centers da China apresenta uma dupla trajetória: os líderes estrangeiros dominam as GPUs de altíssimo nível, mas os concorrentes domésticos ganham participação por meio de apoio político e especialização em nichos. Os fornecedores chineses seguem dois modelos. Primeiro, os que buscam paridade investem pesadamente em P&D para igualar o desempenho dos principais produtos; o Ascend 910C agora entrega 60% do rendimento de inferência do H100. Segundo, os disruptores de custo exploram o conteúdo local obrigatório, conquistando contratos públicos mesmo com velocidades modestas. O crescimento da receita de data centers da AMD em 2024 para USD 12,6 bilhões mostra que as marcas estrangeiras ainda podem prosperar enfatizando eficiência energética e cadência rápida de roteiro.

Os hyperscalers estão, enquanto isso, projetando ASICs personalizados para contornar os fornecedores tradicionais. Os avanços de IA liderados por software da DeepSeek ilustram como a otimização pode compensar lacunas de silício bruto, obrigando os fabricantes de chips a agrupar hardware com cadeias de ferramentas personalizadas e serviços de ecossistema.

Líderes do Setor de Processadores para Data Centers da China

Intel Corporation

NVIDIA Corporation

Ampere Computing

Arm Ltd.

Advanced Micro Devices Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A DeepSeek apresentou um LLM de código aberto rivalizando com o GPT-4 a uma fração do custo, provocando uma queda de 17% no preço das ações da NVIDIA e destacando a competitividade local em IA.

- Janeiro de 2025: A AMD registrou receita recorde de USD 12,6 bilhões em data centers em 2024, alta de 94% em relação ao ano anterior, com produtos EPYC e de IA superando USD 5 bilhões.

- Dezembro de 2024: O Departamento de Indústria e Segurança dos EUA adicionou 140 entidades à Lista de Entidades e endureceu os controles sobre semicondutores avançados e ferramentas.

- Dezembro de 2024: A Biren Technology captou CNY 2 bilhões (USD 280 milhões) de investidores do governo de Guangzhou após inclusão nos controles de exportação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de processadores para data centers da China como a receita obtida com novas CPUs, GPUs, FPGAs e aceleradores de IA implantados em servidores de data centers empresariais, de colocation e hyperscale que lidam com cargas de trabalho de produção. A estimativa exclui ICs de memória discreta, NICs de rede e chips recondicionados ou de segunda vida.

Exclusão de Escopo: Gateways de borda e placas gráficas para consumidores não são contabilizados porque atendem a perfis fundamentalmente diferentes de energia, resfriamento e ciclo de uso.

Visão Geral da Segmentação

- Por Tipo de Processador (Valor)

- GPU

- CPU

- FPGA

- Acelerador de IA/ASIC

- Por Aplicação (Valor)

- Análise Avançada de Dados

- Treinamento e Inferência de IA/ML

- Computação de Alto Desempenho

- Segurança e Criptografia

- Virtualização de Funções de Rede

- Outros

- Por Arquitetura (Valor)

- x86

- Baseada em ARM

- RISC-V

- Power

- Por Tipo de Data Center (Valor)

- Empresarial

- Colocation

- Provedores de Serviços em Nuvem / Hyperscalers

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram arquitetos de chips, gerentes de produto de fabricantes de servidores originais, operadores de data centers em Pequim, Guizhou e Shenzhen, e engenheiros de concessionárias de energia. Essas conversas esclareceram densidades reais de rack, prazos de aquisição e taxas esperadas de transição para peças ARM e RISC-V domésticas, preenchendo lacunas deixadas pelas estatísticas públicas.

Pesquisa Documental

Começamos com conjuntos de dados públicos do Ministério da Indústria e Tecnologia da Informação, da Academia China de Tecnologia da Informação e Comunicações, dos códigos de remessa da Administração Geral de Alfândegas e da Associação da Indústria de Semicondutores da China, que juntos ancoram as tendências de produção doméstica, importação e utilização. Insights complementares vieram de relatórios anuais e 10-Ks dos principais provedores de nuvem, famílias de patentes mineradas por meio do Questel e artigos revisados por pares do IEEE sobre design de servidores de IA de alta densidade. Para mapear preços e participações de fornecedores, extrações de analistas do D&B Hoovers e do Dow Jones Factiva rastrearam comentários trimestrais de canais e movimentos de preço médio de venda à vista. As fontes citadas são ilustrativas; dezenas de conjuntos de dados adicionais alimentaram o ciclo de validação.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo converte os volumes de remessa de servidores do Ministério da Indústria e Tecnologia da Informação em contagens de processadores, ajusta para proporções de múltiplos soquetes e multiplica pelos preços médios de venda ponderados. Os resultados são verificados com uma consolidação de baixo para cima amostrada de faturas de fornecedores e verificações de canais, permitindo ajustes onde as duas perspectivas divergem. Os principais impulsionadores dentro do modelo incluem: orçamentos anuais de CAPEX em nuvem, taxa de adoção de GPU para clusters de treinamento de IA, limites médios de efetividade de uso de energia fixados em 1,5, migração de densidade de rack para gabinetes resfriados a líquido com mais de 100 kW e mandatos de conteúdo doméstico no âmbito do programa "Dados no Leste, Computação no Oeste".

Uma regressão multivariada que vincula esses impulsionadores à receita histórica sustenta a previsão de 2025 a 2030, e testes de cenário estressam picos de preços de energia e mudanças nos controles de exportação. Quando surgem lacunas de baixo para cima para uso de FPGA de nicho, interpolamos usando proporções de adoção verificadas a partir de entrevistas com especialistas.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os analistas executam verificações de variância em relação às tendências do índice de nuvem da Academia China de Tecnologia da Informação e Comunicações e aos registros independentes de importação; anomalias acionam o recontato de pelo menos uma fonte do setor. Cada relatório é atualizado anualmente, com atualizações intermediárias quando surgem eventos materiais de política ou fornecimento, e uma auditoria final é realizada imediatamente antes da entrega ao cliente.

Por que a Linha de Base de Processadores para Data Centers da China da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente diferem porque as empresas misturam classes de chips mais amplas, aplicam anos variados ou assumem preços uniformes. Nossa disciplinada delimitação de escopo e cadência de atualização anual mantêm os números alinhados com as realidades no terreno.

Os principais fatores de divergência incluem modelos concorrentes que mesclam silício de memória e rede no mesmo total, usam preços médios de venda conservadores que ignoram o prêmio de preço da IA, ou estendem previsões sem validar os pipelines de CAPEX em nuvem.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,51 B (2025) | ||

| USD 1,07 B (2024) | Consultoria Global A | ano base anterior e agrega todos os chips para data centers, subestimando o crescimento impulsionado pela IA |

| USD 3,50 B (2030) | Publicação Especializada B | projeção para ano futuro mais receita agrupada de aceleradores e redes infla o total |

Esses contrastes mostram que as verificações equilibradas de baixo para cima da Mordor Intelligence, o conjunto transparente de variáveis e o limite estrito exclusivo de processadores fornecem aos tomadores de decisão uma linha de base confiável e reproduzível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de processadores para data centers da China?

O mercado está avaliado em USD 3,04 bilhões em 2026 e tem projeção de atingir USD 7,86 bilhões até 2031.

Como as tecnologias de resfriamento líquido estão influenciando o mercado?

Elas permitem densidades de rack de até 80 kW, encurtam os ciclos de atualização de processadores e ajudam os operadores a cumprir a regulamentação de PUE ≤ 1,5 para novos data centers.

Qual segmento de processadores está crescendo mais rapidamente?

As unidades de Acelerador de IA/ASIC estão se expandindo a um CAGR de 21,85% à medida que os hyperscalers reconstroem suas frotas para grandes modelos de linguagem.

Por que os processadores RISC-V são importantes para a China?

A arquitetura aberta do RISC-V reduz a dependência de propriedade intelectual estrangeira e está crescendo a um CAGR de 22,35%, apoiado por alianças governamentais e programas de treinamento.

Página atualizada pela última vez em: