Tamanho e Participação do Mercado Chinês de Courier, Express e Parcel (CEP)

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

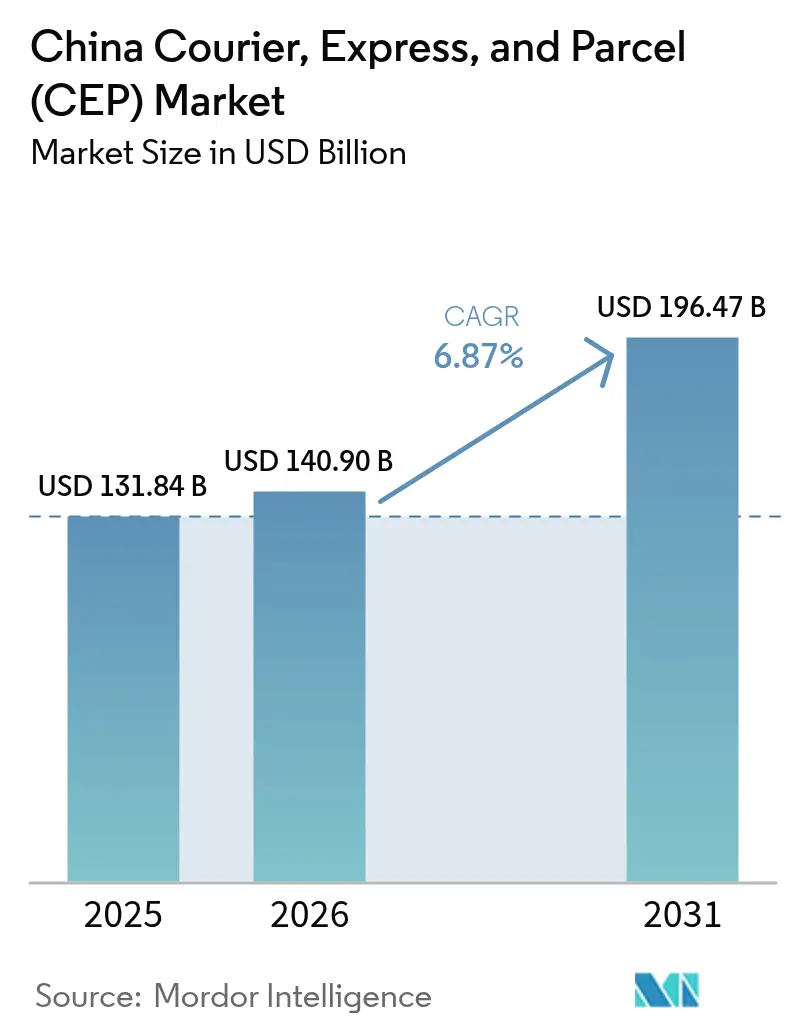

| Tamanho do mercado no ano base (2025) | 131.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 140.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 196.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.87% CAGR |

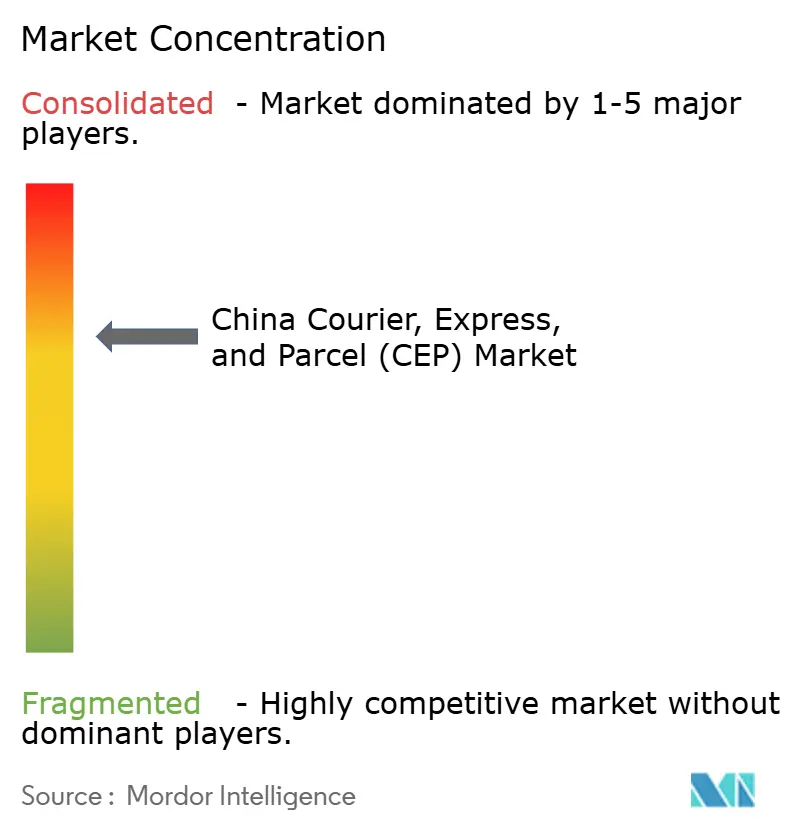

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Chinês de Courier, Express e Parcel (CEP) por Mordor Intelligence

O tamanho do mercado chinês de courier, express e parcel foi avaliado em USD 131,84 bilhões em 2025 e estima-se crescer de USD 140,9 bilhões em 2026 para atingir USD 196,47 bilhões até 2031, a um CAGR de 6,87% durante o período de previsão (2026-2031). A robusta penetração do e-commerce, o aumento das transações do varejo por transmissão ao vivo e a rápida melhoria dos corredores ferroviários transfronteiriços continuam a definir os padrões de demanda para o mercado chinês de courier, express e parcel. O apoio constante de políticas para cobertura universal em nível de aldeia, incentivos fiscais para tecnologia logística e regras obrigatórias de embalagem ecológica estão levando os prestadores a expandir redes enquanto atualizam a automação. A otimização de rotas liderada por tecnologia, os veículos autônomos e o desembaraço aduaneiro verificado por blockchain estão emergindo como motores de produtividade, especialmente para ofertas premium com prazo definido. Ao mesmo tempo, a rivalidade de preços entre as redes privadas e a inflação dos salários dos entregadores comprimem as margens, incentivando a consolidação e a diversificação de serviços no mercado chinês de courier, express e parcel.

Principais Conclusões do Relatório

- Por destino, as remessas domésticas lideraram com 64,62% da participação do mercado chinês de courier, express e parcel em 2025; os fluxos internacionais devem crescer a um CAGR de 7,18% entre 2026-2031.

- Por velocidade de entrega, o serviço não expresso capturou 51,02% da participação do tamanho do mercado chinês de courier, express e parcel em 2025, enquanto os serviços expresso devem avançar a um CAGR de 7,26% entre 2026-2031.

- Por modelo, o business-to-consumer (B2C) representou 51,10% da participação da receita em 2025, e o consumer-to-consumer (C2C) deve expandir-se a um CAGR de 5,12% entre 2026-2031.

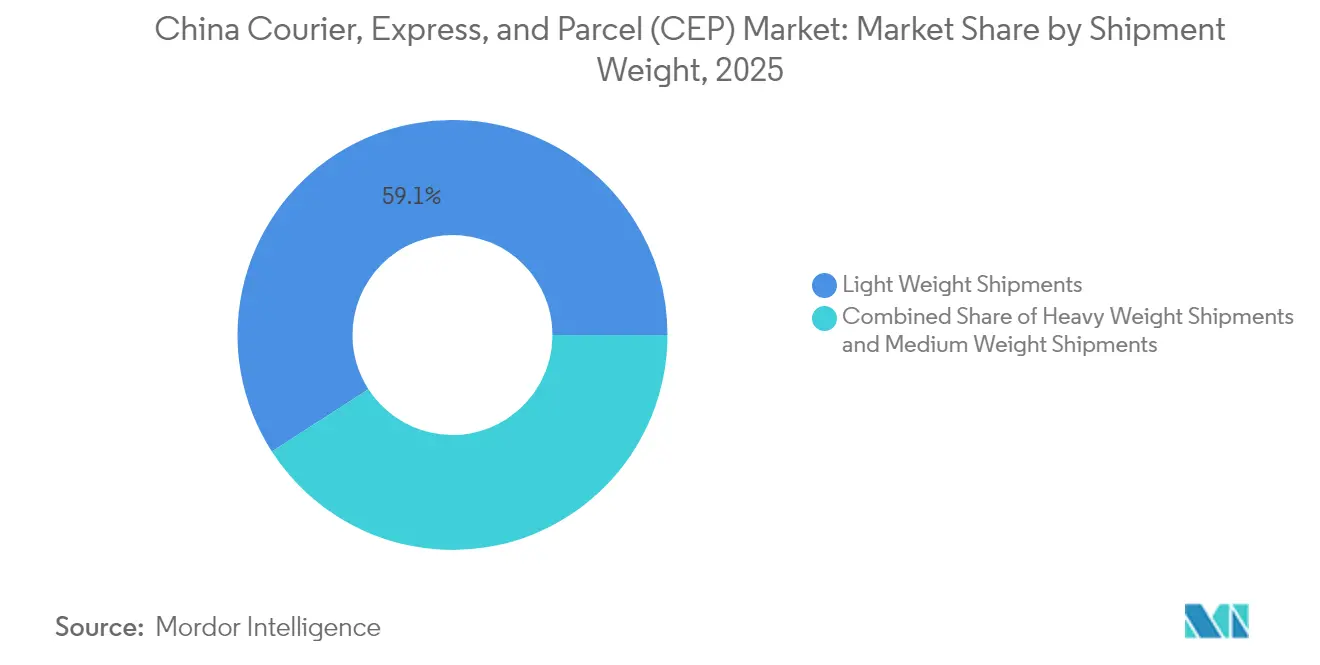

- Por peso da remessa, os pacotes de peso leve comandaram 59,12% da participação do mercado chinês de courier, express e parcel em 2025; as remessas de peso pesado devem crescer a um CAGR de 6,02% entre 2026-2031.

- Por modo de transporte, os serviços rodoviários detinham uma participação de 48,20% em 2025, enquanto o transporte aéreo deve crescer a um CAGR de 5,91% entre 2026-2031.

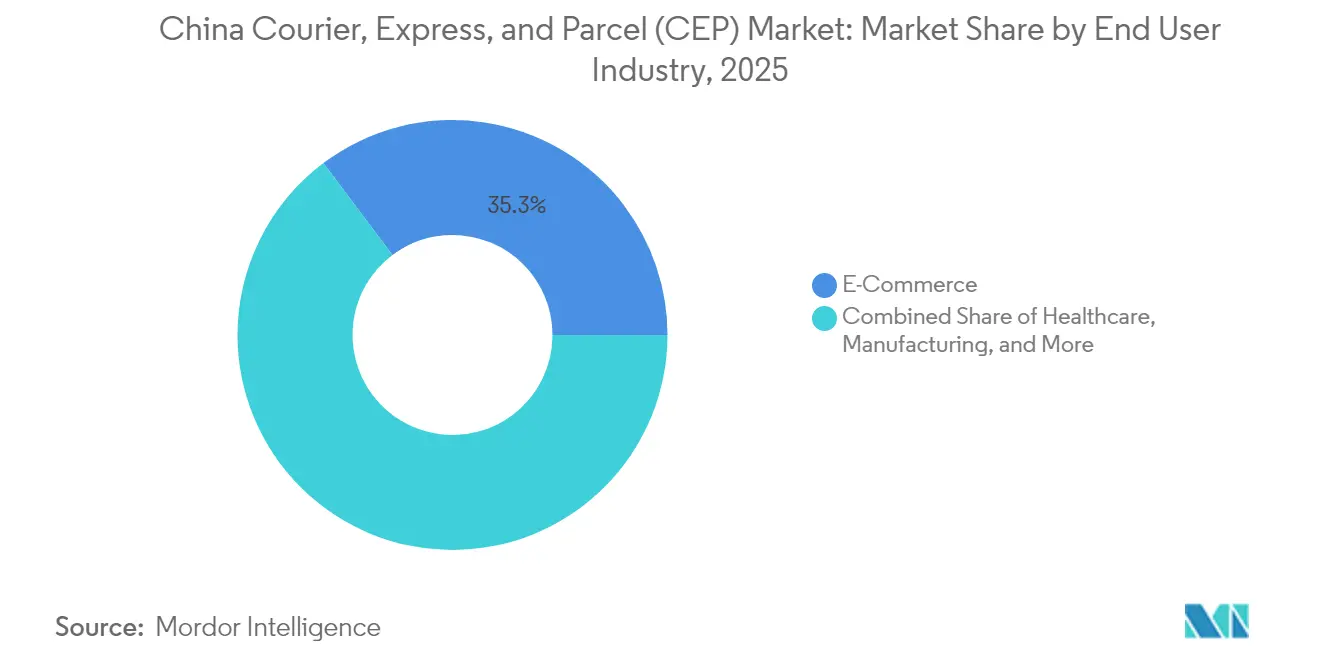

- Por usuário final, o e-commerce gerou 35,25% da receita de 2025, e a logística de saúde tem previsão de registrar um CAGR de 7,24% entre 2026-2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Chinês de Courier, Express e Parcel (CEP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| E-commerce explosivo e varejo por transmissão ao vivo | +1.2% | Centros de nível 1 e Delta do Rio Yangtzé | Curto prazo (≤ 2 anos) |

| Expansão rural "expresso até as aldeias" | +1.8% | Províncias do oeste e do centro | Médio prazo (2-4 anos) |

| E-commerce transfronteiriço para a ASEAN e a UE | +0.9% | Zonas de exportação costeiras | Médio prazo (2-4 anos) |

| Plano de redução de custos logísticos | +1.1% | Zonas econômicas nacionais | Longo prazo (≥ 4 anos) |

| Otimização de rotas impulsionada por IA | +0.7% | Principais centros urbanos | Curto prazo (≤ 2 anos) |

| Corredores ferroviários multimodais no interior | +0.4% | Centro-oeste da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom Explosivo do E-Commerce e do Varejo por Transmissão ao Vivo

As vendas do comércio por transmissão ao vivo atingiram RMB 5,3 trilhões (USD 747,55 bilhões) em 2024, obrigando as redes de entrega de pacotes a garantir entrega no mesmo dia ou no dia seguinte em 95% das cidades de nível 1 e nível 2[1]Centro de Informações da Rede da Internet da China, "Estatísticas de Desenvolvimento da Internet da China 2024," cnnic.net.cn. Os centros de micro-atendimento próximos a áreas urbanas densas encurtam as distâncias da última milha, enquanto o monitoramento da demanda por IA suaviza a volatilidade dos picos. Parcerias internacionais — como o acordo da Temu com DHL em abril de 2025 — ampliam o alcance do mercado chinês de courier, express e parcel para bases de clientes no exterior. À medida que o comércio social comprime os ciclos de compra, as redes devem adaptar-se entre pequenos clusters de pedidos variáveis e picos em massa de vendas relâmpago sem degradação do serviço. As plataformas integradas de comércio em vídeo são, portanto, um motor de volume fundamental para o mercado chinês de courier, express e parcel.

Expansão da Rede Rural "Expresso até as Aldeias"

Até 2024, todas as aldeias administrativas contavam com cobertura básica de courier, desbloqueando novos canais de receita para produtos agrícolas e bens de consumo básico[2]Ministério do Comércio, "Estatísticas de Desenvolvimento do E-Commerce Rural 2024," mofcom.gov.cn. A adoção de pagamentos digitais em áreas rurais atingiu 85%, permitindo fluxos de trabalho de pedido a entrega sem problemas, mesmo em municípios remotos. Depósitos movidos a energia solar, rotas de demonstração com drones e vans de coleta móvel adaptam as operações a geografias com acesso à rede elétrica irregular ou terreno difícil. À medida que os nós de cadeia de frio proliferam, os produtos agrícolas perecíveis agora contornam intermediários, gerando tráfego bidirecional que reduz as taxas de percursos em vazio no retorno. A iniciativa fortalece a paridade de consumo nacional e aprofunda a base endereçável para o mercado chinês de courier, express e parcel.

Expansão do E-Commerce Transfronteiriço para a ASEAN e a UE

Os serviços multimodais China-Europa Railway Express cobrindo 222 cidades reduziram os prazos de porta a porta em até 50% em rotas selecionadas em comparação com o frete marítimo e a um custo 59% menor do que o aéreo para muitas classes de produtos[3]Corporação Ferroviária da China, "Desenvolvimento da Rede China-Europa Railway Express," cr.cn. O ASEAN Express de Chongqing, lançado em outubro de 2024, entrega em menos de sete dias para as principais metrópoles do Sudeste Asiático. As mudanças nos limites de minimis dos EUA em meados de 2025 estão promovendo redirecionamentos para destinos na UE e na ASEAN, reforçando a demanda por corredores alternativos. Os armazéns no exterior expandidos e o status UPU Gold da Cainiao melhoram as opções de atendimento local, acelerando a entrega com desembaraço aduaneiro nos mercados de destino. Esses desenvolvimentos estendem a vantagem competitiva do mercado chinês de courier, express e parcel além das fronteiras domésticas.

Plano de Ação Governamental para Redução de Custos Logísticos

O programa do Conselho de Estado harmoniza os padrões de embalagem, oferece alíquotas de imposto corporativo de 15% para empresas de logística de alta tecnologia e exige implantações de benchmarks de IA em todas as principais redes CEP[4]Ministério das Finanças, "Política Tributária para Empresas de Alta Tecnologia 2024," mof.gov.cn. Os projetos-piloto de Alfândega Inteligente em 136 cenários — incluindo Tianjin Xingang — reduziram os tempos de desembaraço em 67%, adicionando velocidade aos fluxos de pacotes transfronteiriços. Formatos de dados unificados e rastreamento interoperável aumentam a visibilidade entre múltiplos transportadores, permitindo que os remetentes comparem preços em tempo real e selecionem os níveis de serviço ótimos. Os prestadores com uso intensivo de capital que cumprem antecipadamente obtêm vantagens de escala, reforçando as barreiras de transição. A longo prazo, os processos padronizados em todo o país elevam a eficiência estrutural do mercado chinês de courier, express e parcel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação salarial dos entregadores e rotatividade | -0.8% | Cidades de nível 1 | Curto prazo (≤ 2 anos) |

| Guerras de preços entre redes privadas | -0.6% | Cidades de nível 2 e nível 3 | Médio prazo (2-4 anos) |

| Custos obrigatórios de embalagem ecológica | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Restrições de tráfego e emissões no interior das cidades | -0.4% | Principais metrópoles | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Salarial dos Entregadores e Alta Rotatividade de Pessoal

Os salários médios dos entregadores subiram 14% em relação ao ano anterior em 2024, à medida que códigos trabalhistas mais rigorosos instituíram garantias de entrega na porta e cobertura de seguro obrigatória. A alta rotatividade — chegando a 25% em trimestres de pico — eleva os gastos com recrutamento e treinamento, pesando sobre as margens de EBITDA. Os maiores players respondem com centros de triagem automatizados e projetos-piloto de caminhões autônomos; a frota de 400 unidades autônomas da ZTO Express reduz as necessidades de mão de obra no turno noturno em rotas de tronco. Os programas de retenção que oferecem caminhos de aprimoramento de competências e bônus de desempenho estão se tornando requisitos básicos, mas a escalada salarial permanece como um fator de arrasto material sobre a lucratividade de curto prazo em todo o mercado chinês de courier, express e parcel.

Guerras de Preços entre Redes Privadas

Os descontos para captação de volume reduziram as tarifas médias em 6-8% em algumas cidades de nível 3 durante 2024, levando operadores menores à insolvência e provocando repressões oficiais em Guangdong e Zhejiang em agosto de 2025. Com a entrega básica tornada commodity, a diferenciação pivota para janelas de tempo garantidas, monitoramento de ativos habilitado por IoT e rotas especializadas de cadeia de frio. A proteção das margens é buscada ainda por meio da consolidação por cluster: o IPO de HKD 5,83 bilhões (USD 746,58 milhões) da SF Express em 2024 visou parcialmente aquisições estratégicas. A compressão sustentada de preços limita, no entanto, a capacidade de reinvestimento das empresas de médio porte, reduzindo o potencial de crescimento geral do mercado chinês de courier, express e parcel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Dominância do E-Commerce Encontra o Impulso da Área de Saúde

Os comerciantes de e-commerce geraram 35,25% dos influxos de pacotes de 2025, um testemunho da profunda penetração digital e dos ecossistemas de checkout sem atrito. Enquanto isso, as remessas de saúde registram um CAGR de 7,24% entre 2026-2031, à medida que as plataformas de prescrição, as exportações de biotecnologia e os programas de vacinação exigem gestão verificada da cadeia de frio. O tamanho do mercado chinês de courier, express e parcel para rotas farmacêuticas beneficia-se de embalagens em conformidade com GDP e sensores de temperatura por GPS.

Os segmentos de manufatura e varejo dependem das espinhas dorsais CEP para reposição de peças e reabastecimento de lojas, respectivamente, ancorando os volumes de referência dos dias úteis. As correspondências de serviços financeiros — embora modestas em tonelagem — comandam preços premium pela entrega segura e com prazo definido. As indústrias primárias aproveitam os nós de expresso nas aldeias para despachar amostras de solo ou receber peças de maquinário, sublinhando a relevância da rede além do comércio urbano.

Por Destino: O Impulso Transfronteiriço Desafia a Dominância Doméstica

Os fluxos domésticos mantiveram peso dominante com uma participação de 64,62% em 2025, impulsionados por um quadro maduro de e-commerce que processou 174,5 bilhões de remessas. O tamanho do mercado chinês de courier, express e parcel para o tráfego doméstico beneficiou-se de eficiências de escala, cobertura em nível de aldeia e triagem padronizada. O crescimento está se moderando, mas ainda surgem volumes incrementais de pacotes vinculados à agricultura e de correspondências de serviços governamentais. Os prestadores aprofundam a penetração instalando micro-depósitos em sedes de municípios e oferecendo logística reversa para devoluções, reforçando assim os fluxos rural-urbanos.

Os pacotes internacionais, embora menores, estão crescendo a um CAGR de 7,18% entre 2026-2031, impulsionados pelos corredores de demanda da ASEAN e da UE. Os vínculos multimodais facilitados por políticas e as pegadas de armazém no exterior encurtam os ciclos de entrega, aumentando a competitividade dos comerciantes de origem chinesa. A participação de mercado chinês de courier, express e parcel das remessas transfronteiriças deve, portanto, aumentar gradualmente apesar de ventos contrários como as reformas de minimis dos EUA. Os operadores protegem a exposição diversificando os portfólios de rotas e agrupando a corretagem aduaneira em ofertas turnkey, sinalizando um realinhamento gradual das prioridades de rede.

Por Velocidade de Entrega: Serviços Expresso Ganham Tração Premium

As opções não expresso representaram 51,02% da receita de 2025, atraindo comerciantes sensíveis ao preço que enviam mercadorias a granel ou de baixo valor. No entanto, os produtos expresso registraram uma trajetória de expansão de CAGR de 7,26% entre 2026-2031, apoiados pelo roteamento habilitado por IA e grades de armários em toda a cidade que comprimem os prazos de entrega. O tamanho do mercado chinês de courier, express e parcel para remessas expresso captura cada vez mais os gastos discricionários de consumidores que valorizam a certeza da remessa.

À medida que as janelas de entrega no mesmo dia se tornam comuns nas aglomerações de nível 1, os prestadores monetizam os níveis premium por meio de garantias de valor agregado e seguros. Os projetos-piloto de caminhões leves autônomos e depósitos robóticos elevam o throughput expresso enquanto moderam a intensidade de mão de obra. Enquanto isso, os segmentos não expresso enfrentam expectativas crescentes de melhor rastreabilidade, pressionando os incumbentes a atualizar as ferramentas digitais ou arriscar a perda de participação no mercado chinês de courier, express e parcel.

Por Peso da Remessa: Pacotes Leves Dominam Enquanto o Frete Pesado Acelera

Os pacotes de peso leve detinham 59,12% da receita de 2025, refletindo eletrônicos de consumo, vestuário e produtos básicos de beleza. Os classificadores de bandeja inclinável automatizados otimizam o manuseio, reduzindo o custo por unidade abaixo dos concorrentes no mercado chinês de courier, express e parcel. Os pacotes de peso pesado, embora menores, registram um CAGR de 6,02% entre 2026-2031, à medida que os compradores online migram para móveis e grandes eletrodomésticos.

Os planejadores de carga impulsionados por IA aumentam a utilização cúbica dos veículos, tornando o envio de peso pesado economicamente viável em distâncias médias. As redes também testam sensores IoT em nível de palete para garantir a integridade da carga, fortalecendo a confiança entre os remetentes B2B. O tráfego de peso médio permanece vital como uma camada de equilíbrio, suavizando a densidade da rede e permitindo o dimensionamento correto da frota em rotas diversas.

Por Modo de Transporte: As Redes Rodoviárias Lideram enquanto a Carga Aérea Avança

O transporte rodoviário contribuiu com 48,20% da receita de pacotes de 2025 com base na rede de vias expressas de 169.000 km da China, que sustenta a flexibilidade da última milha. No entanto, os pacotes de transporte aéreo estão em um CAGR de 5,91% entre 2026-2031, à medida que as garantias de entrega no dia seguinte para mercadorias transfronteiriças e de alto valor aceleram a demanda. O setor chinês de courier, express e parcel está testemunhando transportadores comprando ou arrendando aviões cargueiros dedicados, enquanto acordos de espaço no compartimento de barriga com companhias aéreas de passageiros adicionam capacidade extra durante os picos de festividades.

A ferrovia como alternativa intermediária fortalece as rotas de tronco entre centros do interior e gateways costeiros. Os motores de programação preditiva que avaliam as compensações ferrovia-aéreo-rodoviário fornecem aos operadores novos alavancas de precificação e painéis de carbono para satisfazer as metas ESG dos remetentes. Configurações híbridas, portanto, aumentam a agilidade modal e a resiliência do throughput em todo o mercado chinês de courier, express e parcel.

Por Modelo: A Supremacia do B2C Enfrenta o Avanço das Plataformas C2C

Os fluxos business-to-consumer (B2C) retiveram 51,10% do faturamento em 2025 graças aos vínculos estabelecidos com os gigantes dos marketplaces. Os fluxos de dados integrados à plataforma facilitam a geração de etiquetas sem intervenção humana, reduzindo o atrito no mercado chinês de courier, express e parcel. No entanto, a evolução do comércio social e as revendas entre particulares catalisaram um CAGR de 5,12% entre 2026-2031 para os pacotes consumer-to-consumer (C2C), desafiando os incumbentes a projetar serviços ágeis de coleta e complementos de microsseguros.

O comércio híbrido — em que influenciadores enviam diretamente de armazéns em estúdio — embaralha as delimitações históricas de segmento. As empresas CEP agora incorporam plug-ins de software em aplicativos de transmissão ao vivo, possibilitando o atendimento de pedidos durante a transmissão e fortalecendo a retenção. Os pacotes business-to-business permanecem um nicho, mas um caminho estrategicamente vital, fornecendo peças sobressalentes industriais e reposição intra-fábrica que exigem precisão just-in-time.

Análise Geográfica

As províncias costeiras — Guangdong, Zhejiang, Jiangsu e Xangai — permanecem potências de pacotes graças à densa população, às fábricas orientadas para exportação e aos altos gastos per capita online. Os volumes diários de pedidos excedem 30 milhões apenas no Delta do Yangtzé, fomentando intrincados ecossistemas de última milha. As metrópoles de nível 2, como Chengdu, Wuhan e Chongqing, registram crescimento de pacotes de dois dígitos à medida que as rendas disponíveis aumentam e as rotas de carga ferroviária de alta velocidade encurtam as lacunas entre o interior e a costa. O mercado chinês de courier, express e parcel beneficia-se dessa dinâmica das cidades secundárias ao ampliar a distribuição geográfica da originação de pedidos.

As províncias rurais do oeste e do centro testemunham a adoção após o atendimento "expresso até as aldeias", com pontos de entrega de pacotes integrados em lojas de conveniência locais. As melhorias de infraestrutura — incluindo cobertura 5G e armários inteligentes — reduzem o atrito na coleta, amplificando a frequência de pedidos. Os nós transfronteiriços como Xi'an e Zhengzhou aproveitam os serviços China-Europa Railway Express para pivotar do status de hub doméstico para hub internacional, movendo bens semiacabados e pacotes de e-commerce em direção à Europa em 12-15 dias. Tais corredores do interior diversificam o risco, aliviando o congestionamento nos portos costeiros enquanto aumentam a resiliência em todo o setor chinês de courier, express e parcel.

As megacidades impõem restrições escalonadas de tráfego e emissões, impulsionando os operadores em direção a veículos elétricos e armazéns urbanos de múltiplos andares. As simulações de gêmeo digital orientam as redes com escassez de terreno no posicionamento de depósitos e no agrupamento de armários, garantindo a conformidade com os níveis de serviço em meio à volatilidade regulatória. Os fundos nacionais de investimento em IA reservam projetos-piloto de tecnologia logística em Ürümqi, Lanzhou e Nanning, acelerando a difusão de centros inteligentes em faixas de latitude. Cumulativamente, os investimentos específicos por geografia sustentam uma expansão equilibrada no mercado chinês de courier, express e parcel.

Cenário Competitivo

O mercado chinês de courier, express e parcel sinaliza consolidação moderada. Cada player aloca orçamentos de vários bilhões de renminbi para automação; a frota autônoma da ZTO e a grade de armazéns inteligentes da SF exemplificam a intensidade de capital. Robôs autônomos de calçada, braços de triagem por IA e passaportes de pacotes em blockchain diferenciam a qualidade do serviço, mitigando a concorrência baseada apenas em preço.

Os especialistas regionais ainda prosperam atendendo demandas de nicho, como produtos químicos perigosos ou móveis de grande porte, mas os custos crescentes de conformidade e tecnologia aceleram a consolidação. O acordo da STO de julho de 2025 com a Cainiao para operar 2.000 vans autônomas ilustra as sinergias de busca de escala. As expansões de capacidade no exterior — as novas rotas Guangzhou-Luxemburgo da China Post — posicionam os incumbentes para absorver oscilações de volume transfronteiriço. No geral, o mercado chinês de courier, express e parcel avança em direção a uma rivalidade centrada em tecnologia, respaldada por balanços patrimoniais sólidos.

As oportunidades de espaço em branco incluem cadeia de frio para saúde, agrupamento de carga rural e níveis de entrega com carbono neutro. Os pioneiros que assegurem certificações e patentes de tecnologia verde definirão os pools de lucro de amanhã. À medida que a norma GB 43352-2023 impulsiona a paridade de embalagem ecológica, os grandes transportadores exploram o poder de barganha com fornecedores para controlar o aumento de custos. Portanto, as trajetórias competitivas dependem do domínio simultâneo das alavancas digital, ambiental e de densidade de rede no setor chinês de courier, express e parcel.

Líderes do Setor Chinês de Courier, Express e Parcel (CEP)

ZTO Express

YTO Express

Yunda Holdings

SF Holding

STO Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: STO Express anunciou uma aliança com a Cainiao para integrar 2.000 vans autônomas para distribuição de última milha.

- Julho de 2025: A China Post inaugurou rotas intercontinentais de Guangzhou, Nanjing e Zhengzhou para Luxemburgo, aumentando a capacidade de saída para a Europa.

- Abril de 2025: A DHL Express uniu-se à Temu para estender os serviços de entrega transfronteiriça da China para compradores globais.

- Agosto de 2024: ZTO Express e Inceptio Technology implantaram 400 caminhões pesados autônomos em rotas de tronco, marcando o maior lançamento comercial de frete autônomo sem motorista da China.

Escopo do Relatório do Mercado Chinês de Courier, Express e Parcel (CEP)

Doméstico, Internacional são cobertos como segmentos por Destino. Expresso, Não Expresso são cobertos como segmentos por Velocidade de Entrega. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) são cobertos como segmentos por Modelo. Remessas de Peso Pesado, Remessas de Peso Leve, Remessas de Peso Médio são cobertas como segmentos por Peso da Remessa. Aéreo, Rodoviário, Outros são cobertos como segmentos por Modo de Transporte. E-Commerce, Serviços Financeiros (BFSI), Saúde, Manufatura, Indústria Primária, Comércio por Atacado e Varejo (Offline), Outros são cobertos como segmentos por Setor de Usuário Final.| Doméstico |

| Internacional |

| Expresso |

| Não Expresso |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Remessas de Peso Pesado |

| Remessas de Peso Leve |

| Remessas de Peso Médio |

| Aéreo |

| Rodoviário |

| Outros |

| E-Commerce |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Indústria Primária |

| Comércio por Atacado e Varejo (Offline) |

| Outros |

| Destino | Doméstico |

| Internacional | |

| Velocidade de Entrega | Expresso |

| Não Expresso | |

| Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Peso da Remessa | Remessas de Peso Pesado |

| Remessas de Peso Leve | |

| Remessas de Peso Médio | |

| Modo de Transporte | Aéreo |

| Rodoviário | |

| Outros | |

| Setor de Usuário Final | E-Commerce |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Indústria Primária | |

| Comércio por Atacado e Varejo (Offline) | |

| Outros |

Definição de mercado

- Courier, Express e Parcel - Os serviços de Courier, Express e Parcel, frequentemente denominados Mercado CEP, referem-se aos prestadores de serviços logísticos e postais especializados na movimentação de mercadorias de pequeno porte (pacotes/encomendas). Captura o tamanho total do mercado (USD) e o volume de mercado (número de pacotes) de (1) remessas/pacotes/encomendas com peso inferior a 70 kg/154 lbs, (2) pacotes de clientes empresariais, como Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes particulares (C2C), (3) serviços de entrega de pacotes não expresso (Padrão e Diferido) e serviços de entrega de pacotes expresso (Expresso com Dia Definido e Expresso com Hora Definida), (4) remessas domésticas e internacionais.

- Dados Demográficos - Para analisar a demanda total do mercado endereçável, o crescimento e as previsões populacionais foram estudados e apresentados nesta tendência do setor. Representa a distribuição da população por categorias como gênero (masculino/feminino), área de desenvolvimento (urbano/rural), principais cidades, entre outros parâmetros-chave como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Esses dados foram utilizados para avaliar as flutuações na demanda e nas despesas de consumo, e os principais pontos quentes (cidades) de demanda potencial.

- Mercado Doméstico de Courier - O Mercado Doméstico de Courier refere-se às remessas CEP em que a origem e o destino estão dentro da fronteira da geografia estudada (país ou região conforme o escopo do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de pacotes) de (1) remessas/pacotes/encomendas com peso inferior a 70 kg/154 lbs, incluindo remessas de peso leve, remessas de peso médio e remessas de peso pesado (2) pacotes de clientes empresariais, como Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes particulares (C2C), (3) serviços de entrega de pacotes não expresso (Padrão e Diferido) e serviços de entrega de pacotes expresso (Expresso com Dia Definido e Expresso com Hora Definida).

- E-Commerce - Este segmento de setor de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos varejistas online, por meio do canal de vendas online, em serviços de Courier, Express e Parcel (CEP). O escopo inclui (i) a cadeia de suprimentos dos pedidos online dos clientes de uma empresa sendo atendidos, (ii) o processo de levar um produto do ponto de fabricação ao ponto em que é entregue aos consumidores. Envolve o gerenciamento de estoque (diferido e com prazo crítico), envio e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e do ambiente regulatório.

- Serviços Financeiros (BFSI) - Este segmento de setor de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos players de BFSI em serviços de Courier, Express e Parcel (CEP). O CEP é importante para o setor de serviços financeiros no envio de documentos e arquivos confidenciais. Os estabelecimentos neste setor estão envolvidos em (i) transações financeiras (ou seja, transações que envolvem a criação, liquidação ou mudança de titularidade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) agrupamento de risco por meio de subscrição de anuidades e seguros, (iv) fornecimento de serviços especializados que facilitam ou apoiam a intermediação financeira, seguros e programas de benefícios a funcionários, e (v) controle monetário — as autoridades monetárias.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e interrupções para os prestadores de serviços logísticos (PSLs), enquanto as quedas podem resultar em maior lucratividade de curto prazo e maior rivalidade no mercado para oferecer aos consumidores as melhores ofertas. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado com a lucratividade e o crescimento do setor de logística, esses dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e utilização para analisar os principais setores potencialmente contribuintes para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto nominal entre os principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Saúde - Este segmento de setor de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos players de Saúde (hospitais, clínicas, centros médicos) em serviços de Courier, Express e Parcel (CEP). O escopo inclui os serviços CEP envolvidos na movimentação diferida e com prazo crítico de produtos e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas e equipamentos). Os estabelecimentos neste setor (i) incluem aqueles que fornecem cuidados médicos exclusivamente (ii) prestam serviços por profissionais treinados (iii) envolvem processos, incluindo insumos de trabalho de profissionais de saúde com a expertise necessária (iv) são definidos com base no grau educacional dos profissionais incluídos no setor.

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual do índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois ele desempenha um papel vital no funcionamento fluido da cadeia de suprimentos, impactando diretamente os componentes de custos operacionais logísticos, como preço de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazéns, corretagem aduaneira, tarifas de agenciamento de cargas, tarifas de courier, etc., impactando assim o mercado geral de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão das estradas, distribuição da extensão das estradas por categoria de superfície (pavimentada vs. não pavimentada), distribuição da extensão das estradas por classificação de estrada (vias expressas vs. rodovias vs. outras estradas), extensão ferroviária, volume de contêineres movimentados pelos principais portos e tonelagem movimentada pelos principais aeroportos foram analisados e apresentados nesta tendência do setor.

- Mercado Internacional de Serviços Expresso - O Mercado Internacional de Serviços Expresso refere-se às remessas CEP em que a origem ou o destino não está dentro da fronteira da geografia estudada (país ou região conforme o escopo do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de pacotes) de (1) remessas/pacotes/encomendas com peso inferior a 70 kg/154 lbs, incluindo remessas de peso leve, remessas de peso médio e remessas de peso pesado (ii) remessas inter-região e intra-região.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou usada como estratégia geral é chamada de movimento estratégico-chave (MSC). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais players (Prestadores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MSC foram estudados e apresentados nesta seção.

- Desempenho Logístico - O desempenho logístico e os custos logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos amplamente adotadas no mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Manufatura - Este segmento de setor de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos players da indústria de Manufatura (incluindo Alta Tecnologia/Tecnologia) em serviços de Courier, Express e Parcel (CEP). Os players usuários finais considerados são os estabelecimentos primariamente envolvidos na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo fluido de matérias-primas em toda a cadeia de suprimentos, permitindo a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Outros Usuários Finais - O segmento de outros usuários finais captura as despesas logísticas externas (terceirizadas) incorridas pela construção civil, pelo setor imobiliário, pelos serviços educacionais e pelos serviços profissionais (serviços administrativos, gestão de resíduos, serviços jurídicos, arquitetura, engenharia, design, consultoria, P&D científica), em serviços de Courier, Express e Parcel (CEP). Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos e documentos com prazo crítico de/para esses setores, como o transporte de qualquer equipamento ou recurso necessário e o envio de documentos e arquivos confidenciais.

- Indústria Primária - Este segmento de setor de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos players do setor de AFF (Agricultura, Pesca e Silvicultura) e do setor de Extração (Petróleo e Gás, Pedreiras e Mineração) em serviços de Courier, Express e Parcel (CEP). Os players usuários finais considerados são os estabelecimentos (i) primariamente envolvidos no cultivo de culturas, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas; (ii) que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Nesse sentido, os Prestadores de Serviços Logísticos (PSLs) (i) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseio, transporte e distribuição para o fluxo otimizado e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo fluido de produtos (produção, produtos agroindustriais) para distribuidores/consumidores; (ii) cobrem todas as fases, do upstream ao downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro. Isso inclui logística com e sem controle de temperatura, conforme necessário de acordo com a vida útil dos produtos transportados ou armazenados.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (anual sobre anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o Índice de Preços no Atacado (IPA) captura os movimentos dinâmicos de preços de forma mais abrangente, é amplamente utilizado por governos, bancos, círculos industriais e empresariais, sendo considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Receita por Segmento - A receita por segmento foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de courier, express e parcel (CEP) obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros, como dados financeiros, portfólio de serviços, número de funcionários, tamanho da frota, investimentos, número de países em que está presente, principais economias de interesse, etc., que foram divulgados pela empresa em seus relatórios anuais e página da web. Para empresas com divulgações financeiras escassas, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com o setor/especialistas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística. Portanto, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de E-Commerce - A maior conectividade à internet e o boom na penetração de smartphones, juntamente com o aumento das rendas disponíveis, levaram a um crescimento fenomenal no mercado de e-commerce globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente pelos serviços de atendimento de e-commerce. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, e a distribuição dos principais grupos de commodities no setor de e-commerce para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos fabricados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos contínua. Portanto, o Valor Bruto Adicionado (GVA), a distribuição do GVA nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Comércio por Atacado e Varejo (Offline) - Este segmento de setor de usuário final captura as despesas logísticas externas (terceirizadas) incorridas pelos atacadistas e varejistas, por meio do canal de vendas offline, em serviços de Courier, Express e Parcel (CEP). Os players usuários finais considerados são os estabelecimentos primariamente envolvidos no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na movimentação confiável de suprimentos para e de produtos acabados das unidades de produção para os distribuidores e, finalmente, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de estoque, etc.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) suportada pela via rodoviária através das rodas conectadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir o monitoramento da carga por eixo, em que ultrapassar os limites definidos pela autoridade regulatória competente pode levar a penalidades/multas. Para o transporte de mercadorias por via rodoviária, isso pode ser um determinante importante dos custos, pois o conhecimento dos limites de carga por eixo pode ser utilizado para (i) carregar o veículo de forma otimizada para maximizar os lucros (ii) evitar excedê-los e, portanto, as prováveis multas associadas (iii) evitar o desgaste do veículo (iv) evitar danos ao pavimento, resultando em custos notáveis de manutenção e reparo públicos (v) alcançar um melhor tempo de rotatividade. |

| Retorno em Vazio | O retorno em vazio é o movimento de retorno de um veículo de transporte do seu destino original ao seu ponto de partida original, e pode incluir cargas de caminhão completas, parciais ou vazias (todo o percurso ou parte dele), dependendo da visibilidade do ecossistema local de frete. Nesse sentido, o transporte de contêineres vazios ao ponto de origem, conhecido como percurso morto, também é um fator significativo, considerando a escassez de oferta/contêineres nas diversas geografias, resultando em escalada de custos e obtenção de potencial de lucro subotimizado. Geralmente, os transportadores oferecem descontos no retorno em vazio para assegurar frete para a viagem. |

| Conhecimento de Embarque (BOL) | Um conhecimento de embarque é um documento de contrato legal emitido por um transportador a um remetente para reconhecer o recebimento de sua carga e serve como evidência do contrato de transporte entre as duas partes. De forma ampla, detalha (i) o tipo, a quantidade e outras especificações dos bens transportados (ii) o destino e os termos e condições da remessa (iii) o transportador e os motoristas com todas as informações necessárias para processar a remessa, que podem ser utilizadas para fins de seguro e desembaraço aduaneiro (iv) a garantia de que a remessa está livre de danos e pronta para ser enviada ao destinatário. Nesse sentido, um conhecimento de embarque de casa (HBL) é um documento emitido por um agente de cargas ou por uma transportadora comum não operadora de navios (NVOCC) para reconhecer o recebimento de itens para remessa (a um remetente). Se remessas de vários remetentes estiverem envolvidas, pode estar envolvido um conhecimento de embarque mestre (MBL), que é uma versão consolidada do mesmo para todas as remessas cuidadas pelo transportador (para um destino comum) e pode ser emitido pelo transportador ao agente de cargas ou ao remetente (dependendo de quem reserva o transporte). |

| Abastecimento de Combustível de Navios | O abastecimento de combustível de navios (bunkering) é o processo de fornecimento de combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carregamento e distribuição do combustível entre os tanques disponíveis a bordo. Nesse sentido, (i) o combustível bunker é tecnicamente qualquer tipo de óleo combustível usado a bordo de navios. Seu nome vem dos contêineres nos navios e nos portos em que é armazenado; nos dias do vapor, eram depósitos de carvão, mas agora são tanques de combustível bunker, (ii) bunker refere-se aos espaços (tanques) a bordo de um navio para armazenar combustível, (iii) comerciante de bunker refere-se a uma pessoa que negocia com o bunker (combustível), (iv) a escala de bunker ocorre quando um navio de carga ancora ou atraca em um porto para abastecer com óleo bunker ou suprimentos, (v) o serviço de abastecimento de bunker é o fornecimento de uma qualidade e quantidade solicitada de bunker a um navio. O abastecimento de combustível de navios é significativo do ponto de vista das tarifas de frete aplicáveis ao remetente, pois a Contribuição de Bunker (BUC) / Fator de Ajuste de Combustível (FAF) / Fator de Ajuste de Bunker (BAF) são aplicados pelas companhias de navegação para compensar o efeito das flutuações no custo do bunker. |

| Cabotagem | Transporte por um veículo registrado em um país, realizado no território nacional de outro país. A lei de cabotagem pode restringir o tráfego de carga doméstica a ser transportada em veículos registrados, e às vezes construídos e tripulados, nacionalmente, embora as regulamentações variem entre setores/grupos de commodities/países e às vezes especifiquem a porcentagem máxima permitida de cabotagem que pode ser atendida por frota registrada no exterior. |

| C-commerce | O comércio colaborativo (também conhecido como C-commerce), (i) descreve as interações comerciais habilitadas eletronicamente entre o pessoal interno de uma empresa, parceiros de negócios e clientes em toda uma comunidade de negócios (setor, segmento de setor, cadeia de suprimentos ou segmento de cadeia de suprimentos); (ii) é a otimização dos canais de oferta e distribuição para capitalizar a economia global usando a nova tecnologia de forma eficiente. As vantagens do C-commerce, para detalhar algumas, incluem (i) maximização da eficiência e lucratividade da organização (ii) integração de tecnologia com canais físicos para permitir que as empresas trabalhem juntas (iii) maior troca de informações, como inventário e especificações de produtos, usando a web como intermediária (iv) maior competitividade ao alcançar um público mais amplo. Exemplos de C-commerce, também conhecido como comércio peer-to-peer, incluem (i) empresas que permitem que os consumidores aluguem coisas uns dos outros, ou marketplaces, como o Marketplace da Meta (anteriormente Facebook), que permitem a venda de bens usados; (ii) a DoorDash associou-se a muitas marcas nacionais, como McDonald's e Chipotle, para oferecer entrega de fast-food, construindo seu modelo de negócios no C-commerce. Desde então, eles expandiram seu serviço de entrega de restaurantes para varejistas e até oferecem "frotas" de motoristas para empresas. |

| Courier | Uma empresa/companhia que entrega pacotes/remessas (até 70 kg), incluindo serviço rápido de coleta e entrega porta a porta de mercadorias ou documentos, nacional ou internacionalmente, com base em contrato comercial. Exemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre vários outros. |

| Cross Docking | O cross docking é uma prática na gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente nos veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazenagem e economizando tempo e dinheiro. Requer estreita sincronização dos movimentos de entrada e saída. É altamente significativo na redução de custos relativos a armazenagem e estocagem (e os Serviços de Valor Agregado associados). |

| Comércio de Terceiros Países | Transporte internacional entre dois países diferentes realizado por um veículo registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. A lei de comércio de terceiros países pode restringir o tráfego de carga internacional a ser transportada por veículos registrados nos respectivos países, e às vezes construídos e tripulados nesses países, embora as regulamentações variem entre setores/grupos de commodities/países e às vezes especifiquem a porcentagem máxima permitida de comércio de terceiros países que pode ser atendida por frota registrada no exterior. |

| Desembaraço Aduaneiro | O processo de declaração e liberação de cargas pela alfândega. Inclui os procedimentos envolvidos na liberação da carga pela Alfândega por meio de formalidades designadas, como a apresentação de licença/permissão de importação, o pagamento de direitos de importação e outras documentações exigidas pela natureza da carga. Nesse sentido, um despachante aduaneiro é uma pessoa ou empresa licenciada pelo departamento competente do país para agir em nome dos importadores e exportadores de frete. |

| Mercadorias Perigosas | As mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que em contato com a água emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Entrega de Primeira Milha | A entrega de primeira milha refere-se (i) ao primeiro estágio do transporte de frete/remessa/carga/courier (ii) ao transporte de mercadorias das instalações ou armazém de um comerciante para o próximo centro de atendimento/armazém/hub, de onde as mercadorias são encaminhadas (iii) ao envio de mercadorias de centros de distribuição locais para lojas (para varejistas) (iv) ao transporte de mercadorias acabadas de uma planta ou fábrica para um centro de distribuição (para fabricantes) (v) à coleta de mercadorias da casa ou loja do cliente final seguida de movimentação para um armazém ou local de armazenagem (empresa de mudanças e transporte) (vi) ao processo em que as mercadorias são coletadas de um varejista e então transferidas para prestadores de logística de terceiros ou prestadores de serviços de courier para serem entregues ao consumidor final (e-commerce). Uma vez que o pacote chega ao próximo armazém ou hub do courier, ele é então triado e transportado até chegar à porta do cliente. Exemplo: se alguém escolher a UPS como courier, a entrega de primeira milha será o produto sendo entregue do armazém/centro de atendimento do fabricante/varejista para o armazém/centro de atendimento da UPS. |

| Entrega de Última Milha | A entrega de última milha refere-se ao último passo do processo de entrega, quando um pacote é movido de um hub de transporte (armazém, centro de distribuição ou centro de atendimento) para seu destino final, que geralmente é uma residência particular, loja de varejo, empresa ou armário de pacotes. Ela representa cerca de metade do custo total envolvido em todo o processo de entrega de primeira milha, milha do meio e última milha, embora isso possa variar de remessa para remessa, com base na commodity, no modelo de negócios e em fatores semelhantes. |

| Rota Leite | Uma rota leite (milk run) é um método de entrega usado para transportar cargas mistas de vários fornecedores para um cliente, usando princípios de gestão enxuta aplicados à logística. Em vez de cada fornecedor enviar um caminhão toda semana para atender às necessidades de um cliente, um caminhão (ou veículo) visita os fornecedores para coletar as cargas para aquele cliente. Esse método de transporte recebeu seu nome da prática do setor de laticínios, em que um tanque-caminhão coletava leite de várias fazendas leiteiras para entrega a uma empresa de processamento de leite. Uma rota leite pode ser uma forma mais eficiente de gerenciar a logística, mas requer planejamento adequado. Se a rota envolver produtos de diferentes empresas, é necessário um acordo sobre o compartilhamento de custos e outros aspectos do acordo de entrega cooperativa. Uma vez que o grupo resolve essas questões, esse método de entrega pode economizar tempo e dinheiro para todos, reunindo custos e recursos operacionais. |

| Consolidação Multifronteiriça | A Consolidação Multifronteiriça (MCC) é uma solução econômica que consolida a carga de diferentes países de origem para construir Cargas Completas de Contêiner (FCL). A MCC é mais adequada para empresas que importam volumes reduzidos de mercadorias de vários países, mas querem aproveitar as tarifas de frete FCL mais econômicas. Além do custo, algumas das outras vantagens incluem (i) flexibilidade para escolher fornecedores de uma gama mais ampla de países de origem sem se preocupar com a logística para o destino final de cada origem, (ii) capacidade de escolher os fornecedores mais adequados de muitos países diferentes para as operações comerciais. O aumento das opções de sourcing proporcionado pela MCC oferece o tipo de flexibilidade necessária nos mercados globais competitivos. |

| Q-commerce | O Q-commerce, também chamado de comércio rápido, é um tipo de e-commerce em que a ênfase é nas entregas rápidas, normalmente em menos de uma hora. As empresas que fornecem serviços de Q-Commerce podem ter um modelo verticalmente integrado ou podem usar plataformas de entrega de terceiros (logística terceirizada). Possui vantagens como (i) proposta de valor competitiva única, (ii) potencial para obter maiores margens de lucro, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Reversa | A logística reversa é um tipo de gestão da cadeia de suprimentos que move mercadorias dos clientes de volta para os vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs), a saber: reciclagem, reutilização (reaproveitamento, revenda) e redução ou reparo. Nesse sentido, o comércio reverso (ou Recommerce) é a venda de itens usados anteriormente por meio de marketplaces físicos ou online/canais de distribuição para compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão estão em termos nominais. A inflação é considerada como parte do preço, e o preço médio de venda (PMS) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados entre diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura