Tamanho e Participação do Mercado de Cirurgia Bariátrica na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

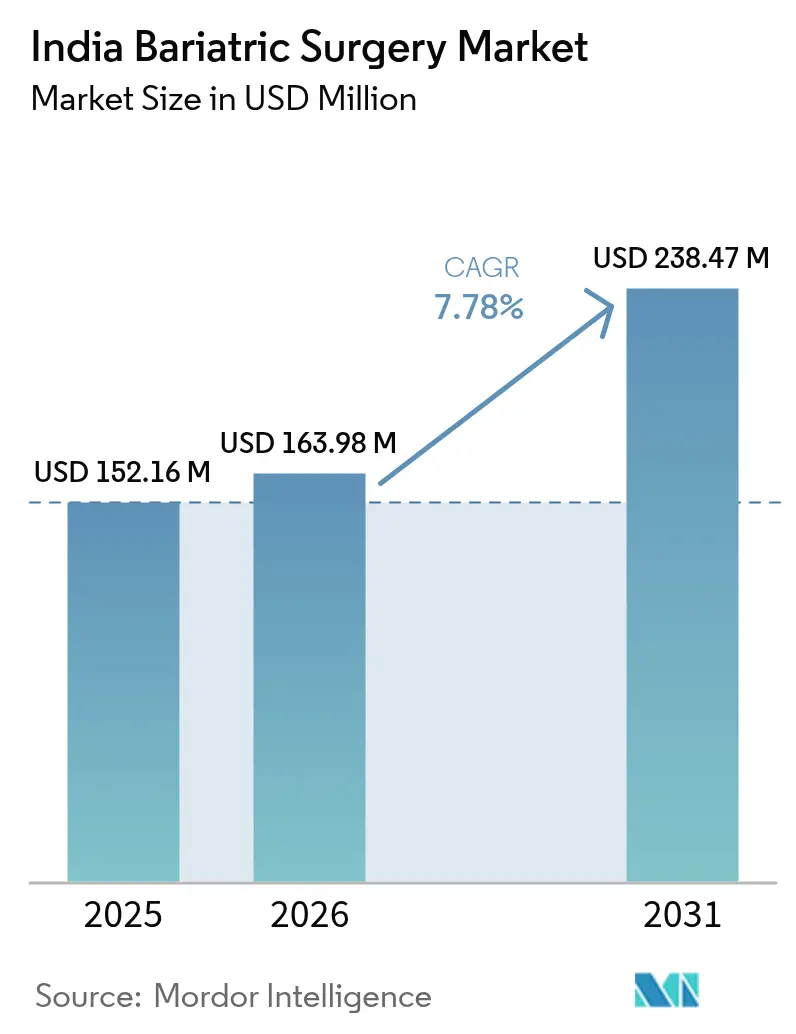

| Tamanho do mercado no ano base (2025) | 152.16 Milhões de dólares |

| Tamanho do Mercado (2026) | 163.98 Milhões de dólares |

| Tamanho do Mercado (2031) | 238.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cirurgia Bariátrica na Índia por Mordor Intelligence

O tamanho do mercado de cirurgia bariátrica na Índia foi avaliado em USD 152,16 milhões em 2025 e estima-se que cresça de USD 163,98 milhões em 2026 para atingir USD 238,47 milhões até 2031, a um CAGR de 7,78% durante o período de previsão (2026-2031). A crescente prevalência de obesidade na Índia, chegando a 28,6% nas grandes metrópoles, e o aumento paralelo do diabetes tipo 2 sustentam um pipeline estável de pacientes elegíveis. A expansão do seguro médico do setor privado, liderado pela ICICI Lombard, Star Health e HDFC ERGO, reembolsa atualmente 60-70% dos custos bariátricos, elevando a acessibilidade. A inovação doméstica em grampeadores laparoscópicos de baixo custo, aliada ao treinamento estruturado de cirurgiões, reduz os desembolsos de capital dos hospitais e incentiva a penetração em mercados de cidades de segundo nível. Mais impulso vem de turistas médicos que preferem centros de cidades de segundo nível como Pune, Ahmedabad e Kochi, atraídos por uma economia de 40-50% em relação às cidades de primeiro nível.

Principais Conclusões do Relatório

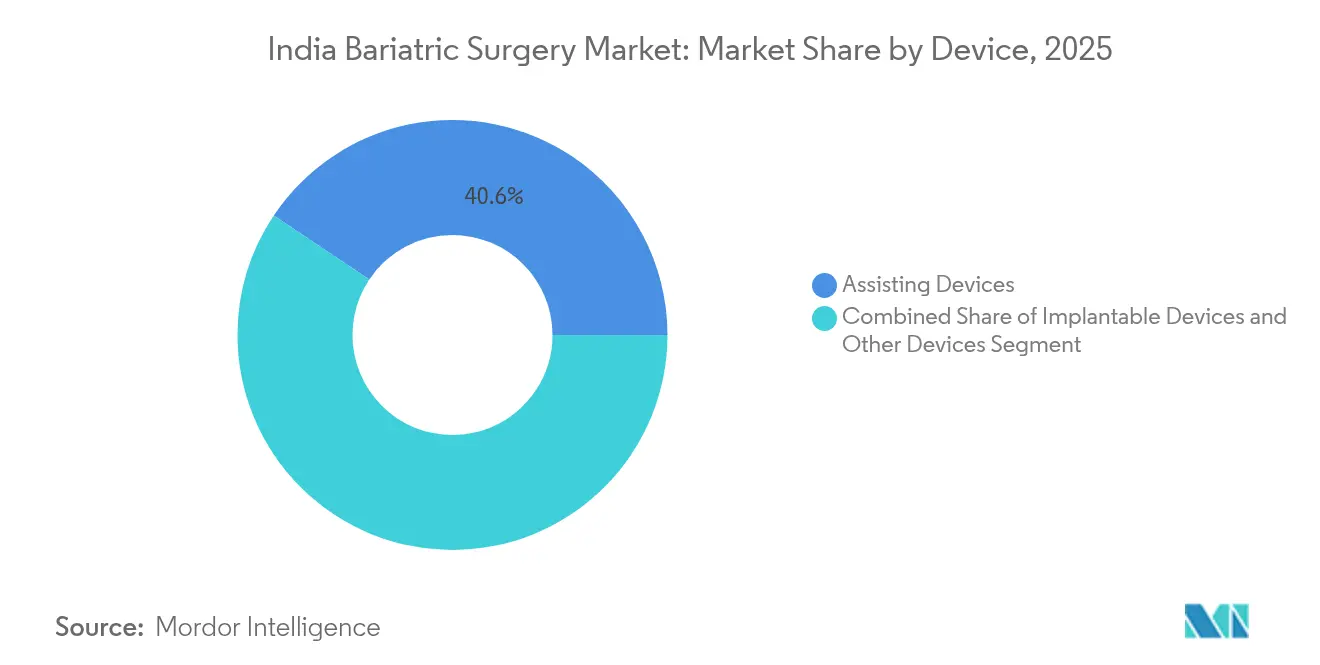

- Por dispositivo, os dispositivos auxiliares capturaram 40,62% da participação de mercado de cirurgia bariátrica na Índia em 2025. Os dispositivos implantáveis devem registrar um CAGR de 8,97% entre 2026-2031.

- Por tipo de procedimento, os procedimentos restritivos lideraram com 56,02% de participação de receita em 2025, enquanto as terapias bariátricas endoscópicas devem crescer a um CAGR de 8,18% até 2031.

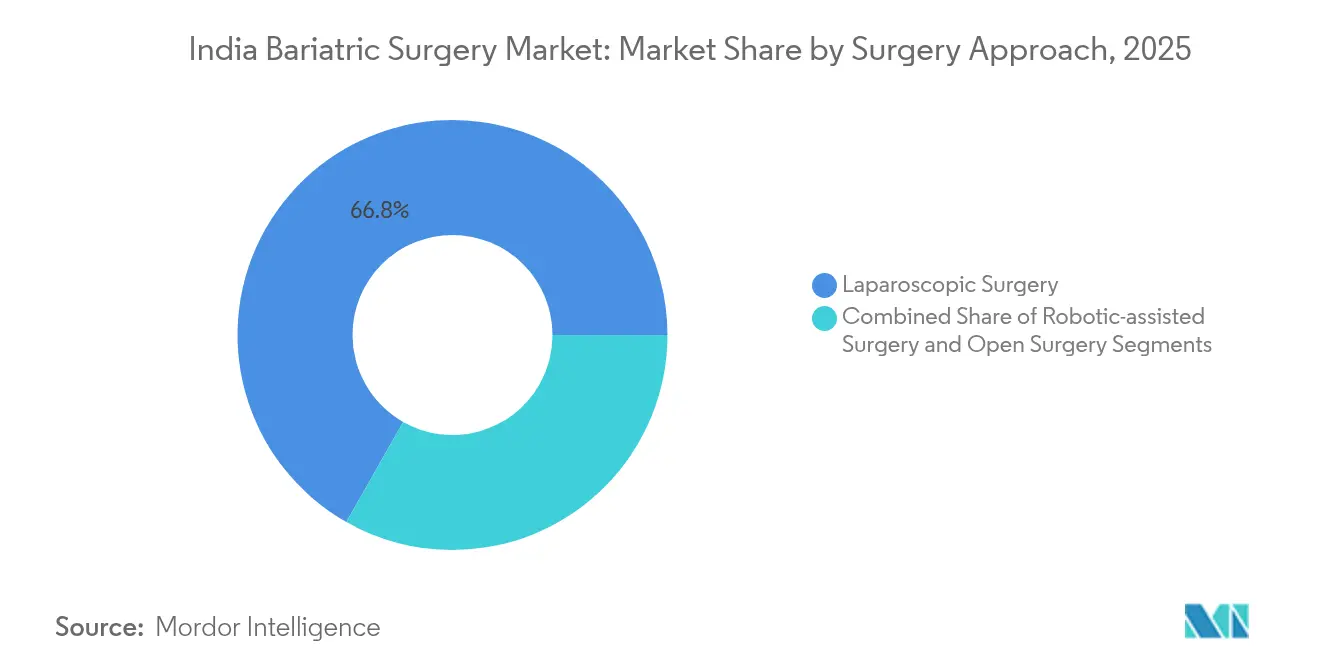

- Por abordagem cirúrgica, as técnicas laparoscópicas representaram 66,78% do tamanho do mercado de cirurgia bariátrica indiano em 2025, ao passo que a cirurgia assistida por robô deve avançar a um CAGR de 8,55% até 2031.

- Por usuário final, os hospitais multiespecialidade detiveram uma participação de 35,02% do tamanho do mercado de cirurgia bariátrica na Índia em 2025; os centros de cirurgia bariátrica devem expandir-se a um CAGR de 9,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cirurgia Bariátrica na Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente prevalência de obesidade urbana | +2.8% | Metrópoles e cidades de segundo nível em crescimento | Médio prazo (2-4 anos) |

| Aumento do diabetes tipo 2 e risco cardiovascular | +2.1% | Índia urbana e semiurbana | Longo prazo (≥4 anos) |

| Maior cobertura de seguro | +1.7% | Nacional (adoção inicial em Mumbai, Delhi, Bangalore) | Curto prazo (≤2 anos) |

| Fluxos de turismo médico para centros de segundo nível | +1.2% | Pune, Ahmedabad, Kochi, Hyderabad | Médio prazo (2-4 anos) |

| Grampeadores laparoscópicos de baixo custo produzidos no país | +0.4% | Polos industriais em Gujarat e Tamil Nadu | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Obesidade na Índia Urbana

Adultos urbanos com idades entre 20 e 39 anos apresentam níveis de obesidade superiores a 32% na região metropolitana de Delhi, criando uma demanda sustentada por cirurgia metabólica. Empregadores em polos tecnológicos como Bengaluru, Hyderabad e Pune financiam cada vez mais procedimentos bariátricos para reduzir perdas de produtividade. Estilos de vida sedentários, acelerados após a COVID-19, geram filas de pacientes mais longas, especialmente entre profissionais mais jovens. As políticas de bem-estar da Tata Consultancy Services e da Infosys reembolsam a cirurgia quando a necessidade médica é documentada. Esses benefícios corporativos cultivam parcerias entre hospitais e empregadores que encaminham pacientes segurados diretamente a centros cirúrgicos credenciados.

Aumento da Prevalência de Diabetes Tipo 2 e Comorbidades Cardiovasculares

A Índia registrou 77,2 milhões de diabéticos tipo 2 em 2024; 65% também atendem aos critérios de obesidade. O Conselho Indiano de Pesquisa Médica agora endossa a cirurgia bariátrica para IMC > 32,5 kg/m², adicionando imediatamente 15 milhões de candidatos em potencial[1]Conselho Indiano de Pesquisa Médica, "Declaração de Consenso sobre Cirurgia Bariátrica para Diabetes Tipo 2," icmr.gov.in. A gastrectomia vertical alcança 78% de remissão do diabetes em um ano, persuadindo os endocrinologistas a encaminhar os pacientes mais cedo. Os cardiologistas observam eventos coronarianos em 42% dos diabéticos obesos não tratados em cinco anos, reforçando a urgência cirúrgica. Comitês de encaminhamento interespécialidade em hospitais de referência padronizam a triagem de pacientes para acelerar os volumes de procedimentos.

Expansão da Cobertura de Seguro para Procedimentos Bariátricos

Desde 2024, a ICICI Lombard, a Star Health e a HDFC ERGO reembolsam a cirurgia bariátrica quando os limites de IMC e comorbidade são atendidos, reduzindo o desembolso do paciente de USD 4.000-6.000 para USD 1.200-2.000. Os projetos-piloto do Ayushman Bharat em Uttar Pradesh e Gujarat podem estender a elegibilidade a 500 milhões de residentes. As apólices coletivas corporativas da Wipro e da HCL Technologies refletem essa mudança, ampliando o conjunto de segurados nas cidades de segundo nível, onde a renda disponível é menor, mas a carga de doenças é alta. Processos de pré-autorização simplificados reduzem os tempos de espera, permitindo um agendamento cirúrgico mais rápido.

Aumento do Turismo Médico para Cirurgia Metabólica em Cidades de Segundo Nível

Pacientes internacionais agora constituem até 30% dos volumes bariátricos em centros de Pune, Ahmedabad e Kochi[2]Ministério do Turismo, "Turismo Médico em Cidades de Segundo Nível," tourism.gov.in. Voos diretos de Dubai, Singapura e Colombo reduzem o tempo de viagem, enquanto o preço dos pacotes permanece 40-50% abaixo dos hospitais de primeiro nível. A Apollo Hospitals em Ahmedabad e a Fortis Mohali comercializam ativamente pacotes de cirurgia robótica, aproveitando as menores barreiras de processamento de visto. Governos locais concedem vistos médicos em 48 horas, incentivando viagens com acompanhantes e estadias prolongadas, o que impulsiona os gastos complementares em hotéis e transporte local.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo do procedimento | -1.8% | Nacional, mais pronunciado em cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Conscientização limitada entre a população obesa | -1.2% | Áreas rurais e semiurbanas, segmentos socioeconômicos mais baixos | Longo prazo (≥4 anos) |

| Baixa adesão ao acompanhamento pós-operatório | -0.8% | Nacional, com maiores lacunas onde a continuidade do cuidado é limitada | Longo prazo (≥4 anos) |

| Interrupções na cadeia de suprimentos para cartuchos de insuflação de CO₂ | -0.6% | Em todo o país, especialmente em redes hospitalares dependentes de importação | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Procedimento

A cobrança média de cirurgia bariátrica permanece entre USD 4.000-6.000, superando a renda anual domiciliar de 70% dos pacientes elegíveis. Os gastos com dispositivos constituem um terço da conta, e as despesas gerais hospitalares, outros 40-45%. Embora NBFCs como a Bajaj Finserv ofereçam parcelas mensais sem juros de 12 a 36 meses, a adesão cobre apenas 15% dos casos. Franquias de seguro e períodos de carência prolongam os ciclos de decisão. Reduções progressivas de preços dos fabricantes domésticos de grampeadores aliviam parte do ônus, mas ainda não compensam as taxas premium dos sistemas robóticos nos centros de referência.

Conscientização Limitada entre a População Obesa

Apenas 23% dos indianos obesos reconhecem a cirurgia bariátrica como uma intervenção viável. Os agentes de saúde rurais raramente discutem a cirurgia metabólica; o estigma em torno das "operações para perda de peso" persiste. As barreiras linguísticas dificultam o alcance digital, com poucas explicações em idiomas vernaculares sobre os critérios de elegibilidade. Os médicos de atenção primária raramente encaminham pacientes antes de surgirem complicações secundárias, limitando a intervenção precoce. As plataformas de tecnologia em saúde Practo e 1mg realizam campanhas direcionadas, mas o alcance geográfico é concentrado nas grandes cidades, retardando a adoção nos distritos periféricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivo: Dispositivos Auxiliares Impulsionam a Demanda Atual

Os Dispositivos Auxiliares detiveram 40,62% da receita de 2025, ancorados pelo amplo uso de grampeadores laparoscópicos e plataformas de energia em procedimentos restritivos. Este segmento se beneficia de altos volumes de procedimentos e ciclos de demanda por dispositivos descartáveis, garantindo vendas recorrentes aos hospitais. O tamanho do mercado de cirurgia bariátrica na Índia para soluções auxiliares deve crescer a um CAGR de 7,12% à medida que as instalações de segundo nível adotam kits padronizados. A Ethicon da Johnson & Johnson mantém a liderança, mas os grampeadores locais da Meril, com preços 30% mais baixos, ganham participação nos hospitais públicos. A dependência de importações para insufladores de CO₂ expõe as cadeias de suprimentos à volatilidade cambial, estimulando o interesse em alternativas domésticas.

Os Dispositivos Implantáveis representam a categoria de crescimento mais rápido, com um CAGR de 8,97%, impulsionados por bandas gástricas reversíveis e balões intragástricos de nova geração. Pacientes mais jovens preferem soluções ajustáveis, adiando ressecções irreversíveis. Os sistemas de bandagem da Medtronic dominam, mas as introduções de balões, incluindo o Orbera365 da Boston Scientific, aceleram a adoção entre os grupos com IMC de 30-35 após a aprovação pela CDSCO. O diferencial de participação de mercado de cirurgia bariátrica na Índia entre produtos auxiliares e implantáveis se estreitará à medida que os pagadores reembolsarem implantes menos invasivos sob tabelas de cobertura atualizadas.

Os dispositivos de segunda linha, notadamente bisturis de energia descartáveis, gozam de preferência crescente devido aos mandatos de controle de infecção. Os dispositivos harmônicos descartáveis fabricados domesticamente sob a norma ISO 13485 prometem economia de custos, embora os comitês clínicos avaliem protocolos de reutilização para moderar os gastos com consumíveis. Os hospitais que negociam contratos de longo prazo em volume obtêm descontos de 15-20%, melhorando a captura de margem na precificação de pacotes.

Por Tipo de Procedimento: Procedimentos Restritivos Dominam o Mercado

Os Procedimentos Restritivos representaram 54,02% de todos os casos bariátricos indianos em 2025, com a gastrectomia vertical sozinha compreendendo 70% da atividade. O perfil de ressecção vertical com menor tempo operatório e alta em 2-3 dias ressoa com os centros de alto volume. As melhorias cumulativas no reforço da linha de grampos reduziram as taxas de vazamento abaixo de 1,5%, reforçando a confiança dos cirurgiões. O tamanho do mercado de cirurgia bariátrica na Índia vinculado a métodos restritivos deve avançar a um CAGR de 7,74% até 2031, alinhado com a contínua aceitação por parte dos seguros.

As Terapias Bariátricas Endoscópicas registram um CAGR de 8,18%, catalisadas pelas aprovações do balão Orbera e pela adoção precoce da gastroplastia vertical endoscópica. Essas opções minimamente invasivas visam pacientes anteriormente hesitantes em relação à cirurgia, possibilitando tratamento ambulatorial com alta no mesmo dia. Os fabricantes de dispositivos colaboram com as sociedades de gastroenterologia para expandir o treinamento credenciado, ampliando o grupo de profissionais. Os hospitais se diferenciam por meio de serviços de bem-estar integrados, incluindo aconselhamento dietético, para capturar receita complementar.

As técnicas mal-absortivas, notadamente BPD/DS, persistem em hospitais universitários especializados devido às maiores demandas de acompanhamento nutricional. O bypass gástrico em Y de Roux — unindo atributos restritivos e mal-absortivos — garante remissão do diabetes em mais de 80% dos pacientes indianos, direcionando os encaminhamentos dos endocrinologistas. No entanto, os protocolos de suplementação vitamínica de longo prazo moderam sua participação em volume.

Por Abordagem Cirúrgica: Liderança Laparoscópica com Crescimento Robótico

A laparoscopia permanece a abordagem dominante, capturando 66,78% dos volumes de procedimentos de 2025, devido à proficiência consolidada dos cirurgiões e aos abundantes programas de treinamento da Associação de Cirurgiões da Índia. O tamanho do mercado de cirurgia bariátrica na Índia vinculado a kits laparoscópicos continuará crescendo, embora a um CAGR moderado de 6,55%, à medida que a conversão para sistemas robóticos ganha ritmo.

A cirurgia assistida por robô é a modalidade de crescimento mais rápido, registrando um CAGR de 8,55% até 2031. Quarenta e cinco sistemas da Vinci estão em operação em todo o país, principalmente em hospitais privados de primeiro nível que buscam diferenciação junto aos pagadores estrangeiros. A aliança de treinamento da Intuitive Surgical com a Apollo Hospitals visa 200 certificações de cirurgiões por ano. Apesar de os custos dos procedimentos serem 40-50% mais altos do que os da laparoscopia, os dados sobre menores taxas de infecção de feridas e deambulação mais rápida convencem pacientes domésticos e estrangeiros mais abastados. Os centros terciários geridos pelo governo em Delhi e Chandigarh adquiriram robôs de duplo console para democratizar a exposição entre os residentes de cirurgia.

O uso da cirurgia aberta diminui, limitando-se a revisões complexas e aderências de alto risco. Os fornecedores de dispositivos não priorizam mais o desenvolvimento de produtos para kits abertos, redirecionando os recursos de P&D para grampeadores inteligentes compatíveis com braços robóticos. Os reguladores exigem credenciamento para operadores de console robótico, impondo tutoria estruturada e minimizando eventos adversos.

Por Usuário Final: Hospitais Multiespecialidade Lideram o Mercado

Os Hospitais Multiespecialidade forneceram 35,02% da demanda por dispositivos em 2025, aproveitando UTIs integradas, clínicas de endocrinologia e radiologia. O credenciamento pelos seguradores favorece esses grandes sistemas em razão dos protocolos estabelecidos de gestão de risco. Os acordos de pacotes com facilitadores de turismo médico canalizam pacientes estrangeiros para suas suítes robóticas, impulsionando o consumo de dispositivos de maior margem.

Os Centros de Cirurgia Bariátrica, frequentemente instalações monoespecialidade, registrarão o melhor CAGR do segmento, de 9,18%, impulsionados pela crescente prevalência nas cidades de segundo nível. Esses centros capitalizam estruturas de pessoal enxutas, permitindo tarifas de procedimento 20-30% mais baixas do que os hospitais metropolitanos. O marketing dedicado enfatiza tempos de espera menores e continuidade do cuidado pelo mesmo cirurgião. O credenciamento pelo Conselho Nacional de Cirurgia Bariátrica, lançado em 2025, formalizará os padrões de qualidade e ampliará a confiança dos pacientes.

Os Centros Cirúrgicos Ambulatoriais emergem como locais de custo eficiente para colocação de balões e gastroplastia vertical endoscópica. Os protocolos de alta no mesmo dia reduzem os custos de leitos, e o credenciamento simplificado acelera a entrada em operação em áreas suburbanas. Os fabricantes de dispositivos agrupam kits endoscópicos com contratos de serviço adaptados ao fluxo de caixa dos centros cirúrgicos ambulatoriais, fomentando uma adoção mais ampla.

Cenário Competitivo

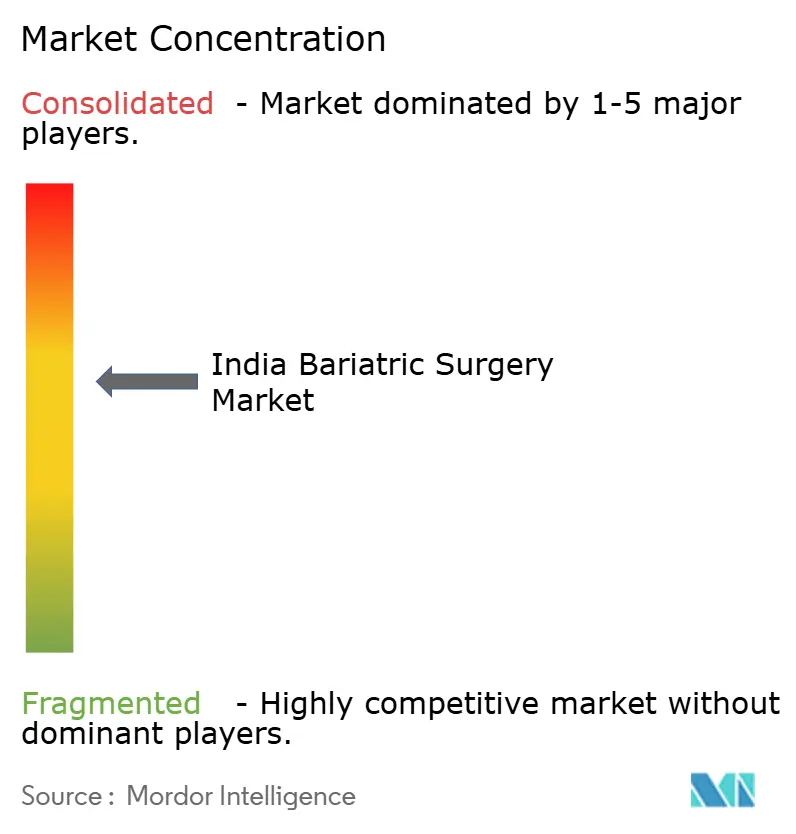

O mercado de cirurgia bariátrica na Índia demonstra concentração moderada: os cinco principais fornecedores capturaram 55% da receita em 2024. A Medtronic lidera nos implantáveis, impulsionada por sua franquia de banda gástrica e pelos investimentos iniciais em educação médica. A Ethicon da Johnson & Johnson domina os dispositivos auxiliares, especialmente os grampeadores laparoscópicos, por meio de amplo alcance hospitalar e laboratórios de treinamento locais. A Boston Scientific capitaliza na arena de balões endoscópicos de crescimento mais rápido, auxiliada pela recente aprovação do Orbera365.

Os fornecedores domésticos estão reduzindo a lacuna tecnológica. A Meril Life Sciences lançou grampeadores inteligentes de fabricação local em 2025, após adquirir a Endocon da Alemanha, reduzindo os custos de produção e obtendo a certificação CE. A Staan Bio-Med Engineering obteve a certificação ISO 13485 para sua planta em Ahmedabad, desbloqueando exportações para a Europa que aumentam a escala e reduzem os custos unitários domésticos. Essas empresas competem em preço, oferecendo economias de 25-30% que ressoam junto aos hospitais públicos e pacientes que pagam do próprio bolso.

A diferenciação gira em torno do alcance da distribuição e de portfólios multiprocedimento. Os fornecedores que agrupam dispositivos de energia, grampeadores e trocárteres garantem contratos de compra exclusivos com centros de alto volume, protegendo a participação contra concorrentes de produto único. Enquanto isso, a Intuitive Surgical aproveita sua base instalada da Vinci para garantir grampeadores robóticos proprietários, criando um subsegmento premium. As grandes empresas globais estão cada vez mais localizando a montagem para evitar tarifas de importação — a planta de USD 25 milhões da Medtronic em Pune exemplifica essa estratégia, prometendo 40% de economia de custos e prazos de entrega mais curtos.

As alianças estratégicas se intensificam. A BD faz parceria com fabricantes contratados indianos para montar vedações de trocárteres, garantindo a continuidade do fornecimento em meio a interrupções no transporte. A Olympus estabelece um centro de serviços em Bangalore para garantir disponibilidade do dispositivo 24 horas para suítes endoscópicas, um critério fundamental nas avaliações de licitações hospitalares. Acordos de licenciamento cruzado em torno de sistemas de esterilização de instrumentos reutilizáveis podem surgir à medida que os fabricantes de equipamentos originais buscam credenciais de sustentabilidade e eficiências de custo.

Líderes do Setor de Cirurgia Bariátrica na Índia

Johnson and Johnson

Medtronic PLC

Conmed Corporation

B. Braun SE

Apollo Endosurgery Inc (Boston Scientific)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Max Healthcare e a Medtronic inauguraram conjuntamente o Laboratório de Habilidades Max-Medtronic no Max Super Specialty Hospital em Saket, Nova Delhi. A instalação de última geração tem como objetivo aprimorar o treinamento em técnicas cirúrgicas minimamente invasivas. Essa colaboração ressalta o compromisso de ambas com o avanço da excelência clínica e da educação médica. Espera-se que o laboratório de habilidades beneficie os profissionais de saúde ao oferecer oportunidades avançadas de treinamento.

- Julho de 2025: A SS Innovations anunciou a conclusão da primeira telecirurgia robótica do mundo para perda de peso utilizando seu sistema cirúrgico robótico SSi Mantra 3. Este avanço marca um progresso significativo na cirurgia minimamente invasiva, permitindo procedimentos cirúrgicos remotos. O evento destaca a inovação da empresa em tecnologia cirúrgica robótica. O anúncio foi feito recentemente, apresentando um marco importante na robótica médica.

Escopo do Relatório do Mercado de Cirurgia Bariátrica na Índia

Conforme o escopo do relatório, a cirurgia bariátrica, ou cirurgia para perda de peso, é utilizada como um dos principais procedimentos de tratamento para a obesidade. Geralmente é a última opção para pacientes que não conseguiram perder peso por outros meios. Durante esse procedimento, o tamanho do estômago é reduzido, seja removendo parte do estômago ou por meio de uma banda gástrica. O Mercado Indiano de Cirurgia Bariátrica é Segmentado por Tipo de Dispositivo (Dispositivos Auxiliares (Dispositivo de Sutura, Dispositivo de Fechamento, Dispositivo de Grampeamento e Outros Dispositivos Auxiliares), Dispositivos Implantáveis e Outros Dispositivos). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos Auxiliares | Dispositivos de Sutura |

| Dispositivos de Fechamento | |

| Dispositivos de Grampeamento | |

| Outros Dispositivos Auxiliares | |

| Dispositivos Implantáveis | |

| Outros Dispositivos |

| Procedimentos Restritivos |

| Procedimentos Mal-absortivos (BPD/DS) |

| Procedimentos Combinados (Bypass Gástrico em Y de Roux) |

| Terapias Bariátricas Endoscópicas |

| Cirurgia Laparoscópica |

| Cirurgia Assistida por Robô |

| Cirurgia Aberta |

| Hospitais Multiespecialidade |

| Centros de Cirurgia Bariátrica |

| Centros Cirúrgicos Ambulatoriais |

| Por Dispositivo | Dispositivos Auxiliares | Dispositivos de Sutura |

| Dispositivos de Fechamento | ||

| Dispositivos de Grampeamento | ||

| Outros Dispositivos Auxiliares | ||

| Dispositivos Implantáveis | ||

| Outros Dispositivos | ||

| Por Tipo de Procedimento | Procedimentos Restritivos | |

| Procedimentos Mal-absortivos (BPD/DS) | ||

| Procedimentos Combinados (Bypass Gástrico em Y de Roux) | ||

| Terapias Bariátricas Endoscópicas | ||

| Por Abordagem Cirúrgica | Cirurgia Laparoscópica | |

| Cirurgia Assistida por Robô | ||

| Cirurgia Aberta | ||

| Por Usuário Final | Hospitais Multiespecialidade | |

| Centros de Cirurgia Bariátrica | ||

| Centros Cirúrgicos Ambulatoriais |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cirurgia bariátrica na Índia em 2026?

O setor é avaliado em USD 163,98 milhões em 2026 e prevê-se que atinja USD 238,47 milhões até 2031.

Qual é o CAGR esperado para dispositivos de cirurgia bariátrica na Índia?

O mercado deve crescer a um CAGR de 7,78% entre 2026-2031.

Qual categoria de dispositivo atualmente domina as vendas?

Os Dispositivos Auxiliares, liderados por grampeadores laparoscópicos e plataformas de energia, detiveram 40,62% de participação de receita em 2025.

Quais áreas geográficas estão registrando o crescimento mais rápido de procedimentos?

As cidades de segundo nível, como Pune, Ahmedabad e Kochi, estão avançando 11-14% ao ano graças ao turismo médico e aos preços mais baixos.

Como as mudanças nos seguros estão afetando a adoção?

A cobertura ampliada dos principais seguradores agora reembolsa 60-70% dos custos, reduzindo o desembolso direto dos pacientes e acelerando a adoção, especialmente nos mercados de segundo nível.

Quem são os principais líderes de mercado?

A Medtronic, a Ethicon da Johnson & Johnson e a Boston Scientific juntas capturaram cerca de 55% da receita de dispositivos em 2024.

Página atualizada pela última vez em: