Tamanho e Participação do Mercado de Energia Eólica no Chile

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

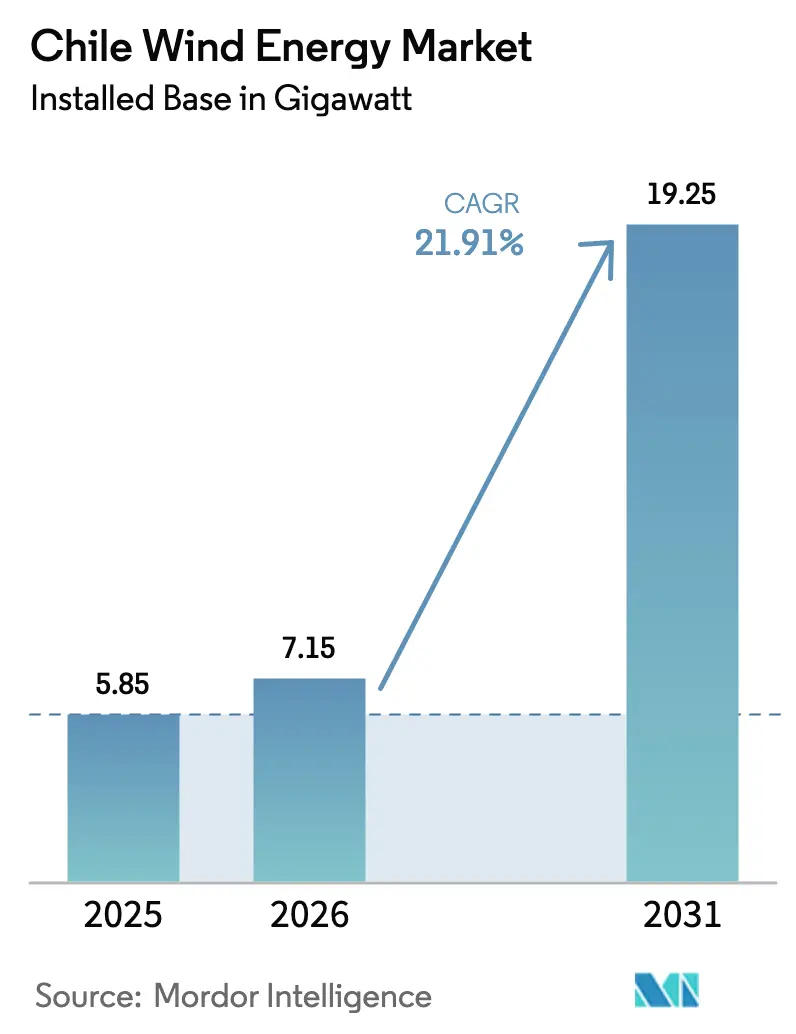

| Tamanho do mercado no ano base (2025) | 5.85 gigawatt |

| Volume do Mercado (2026) | 7.15 gigawatt |

| Volume do Mercado (2031) | 19.25 gigawatt |

| Taxa de crescimento (2026 - 2031) | 21.91% CAGR |

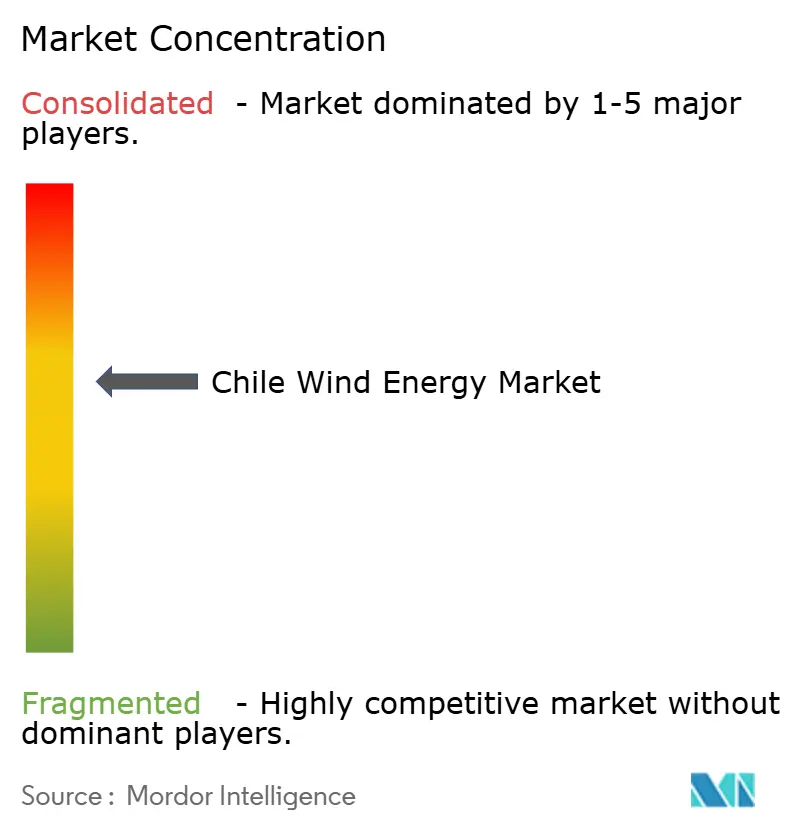

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica no Chile por Mordor Intelligence

O tamanho do Mercado de Energia Eólica no Chile em termos de base instalada foi avaliado em 5,85 gigawatts em 2025 e estima-se que cresça de 7,15 gigawatts em 2026 para atingir 19,25 gigawatts até 2031, a um CAGR de 21,91% durante o período de previsão (2026-2031).

O impulso pelo lado da oferta decorre de contratos de compra de energia mercantis, contratos de fornecimento de hidrogênio verde e da linha HVDC de 3 GW Kimal–Lo Aguirre, que juntos eliminam gargalos de corte de energia e melhoram os fatores de capacidade. Mineradoras de cobre que demandam energia renovável 24 horas por dia, 7 dias por semana, ancoram contratos de longo prazo e estabilizam os preços nodais, enquanto um pipeline de USD 50 bilhões dominado por projetos de hidrogênio em Magalhães sinaliza uma mudança estrutural em direção à demanda industrial fora da rede.[1]Ministério de Energia, "Planificación Energética de Largo Plazo 2023-2027," ENERGIA.GOB.CL Os desenvolvedores favorecem cada vez mais turbinas ≥6 MW que reduzem o custo do sistema de equilíbrio, e portfólios de energia eólica combinada com armazenamento em escala utilitária estão emergindo para capturar spreads de preços intradiários de até USD 200 por MWh. A concorrência de preços de fabricantes de equipamentos originais (OEM) chineses comprime o capex abaixo de USD 1 milhão por MW, mas uma proposta de tarifa em 2027 sobre turbinas importadas lança incerteza sobre a estratégia de aquisição de curto prazo.[2]Coordenador Elétrico Nacional, "Estadísticas," COORDINADOR.CL Conflitos de licença social e canibalização de preços nodais persistem como fatores restritivos, mas são parcialmente mitigados por leilões de armazenamento e novos protocolos de consulta.

Principais Conclusões do Relatório

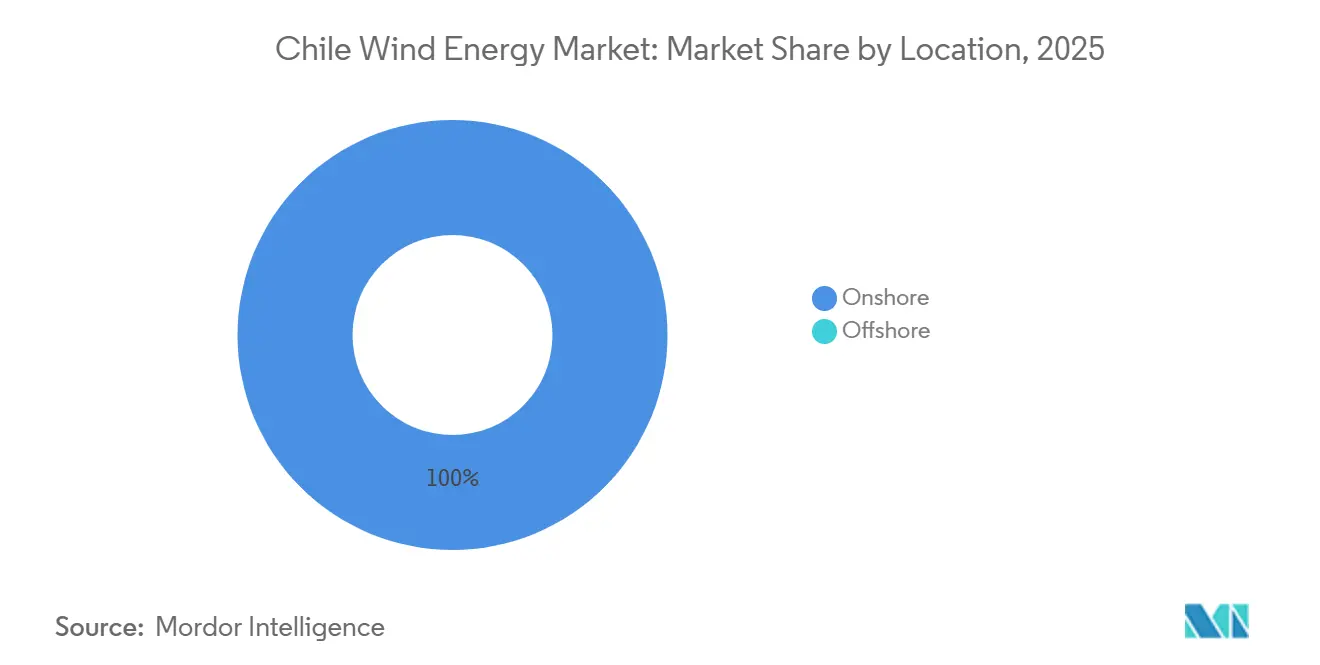

- Por localização, a energia eólica onshore deteve 100% da capacidade instalada e liderou com um CAGR de 21,9% até 2031, enquanto o offshore permaneceu em estágios de viabilidade.

- Por capacidade de turbina, unidades com até 3 MW capturaram 44,9% da participação do mercado de energia eólica no Chile em 2025, enquanto a classe acima de 6 MW tem previsão de expansão a um CAGR de 28,2% até 2031.

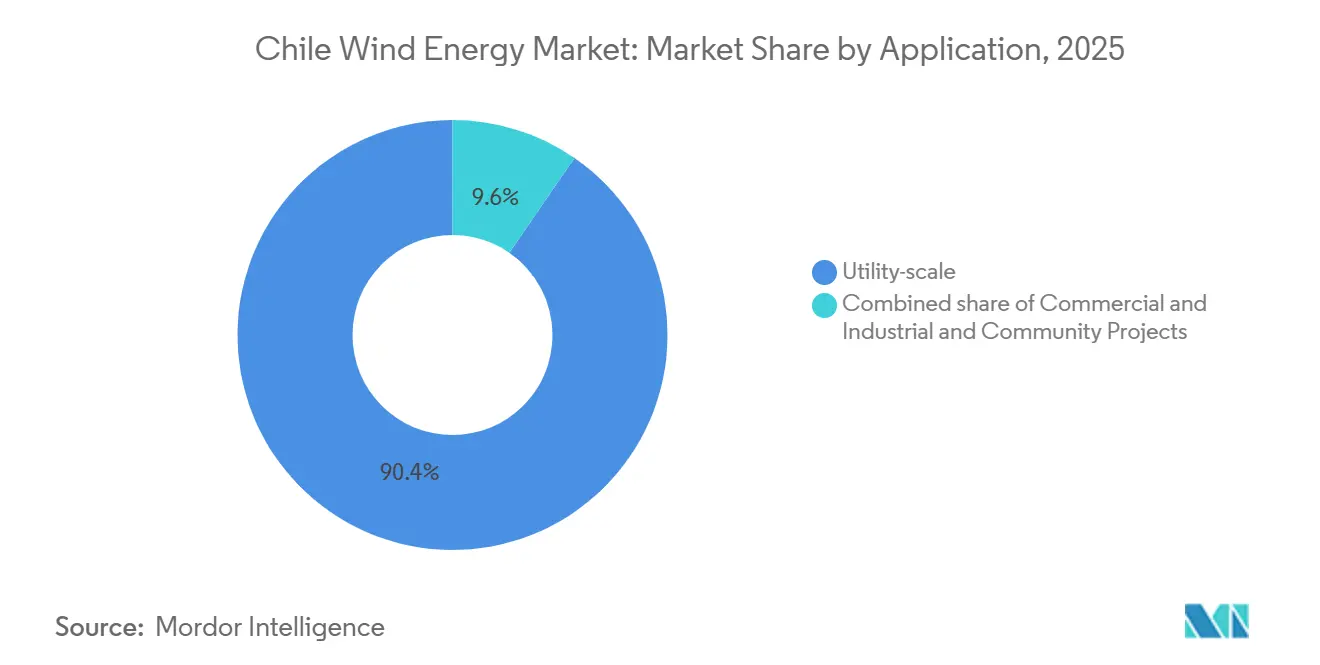

- Por aplicação, projetos de escala utilitária comandaram 90,4% do tamanho do mercado de energia eólica no Chile em 2025; o segmento comercial e industrial registra o maior CAGR projetado de 27,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Eólica no Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| LCOE onshore recorde baixo impulsiona contratos de compra de energia mercantis | +3.8% | Antofagasta, Atacama, Coquimbo | Curto prazo (≤ 2 anos) |

| Hubs de hidrogênio verde atraem fornecimento de energia eólica | +5.2% | Magalhães, Antofagasta | Longo prazo (≥ 4 anos) |

| HVDC Kimal–Lo Aguirre elimina gargalos da energia eólica | +4.1% | Antofagasta, Atacama, Tarapacá | Médio prazo (2-4 anos) |

| Créditos fiscais para P&D de energia eólica flutuante | +0.9% | Valparaíso, Biobío | Longo prazo (≥ 4 anos) |

| Mandatos de energia limpa do setor de mineração | +3.6% | Antofagasta, Atacama, Coquimbo | Médio prazo (2-4 anos) |

| Leilões de armazenamento de longa duração | +2.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

LCOE onshore recorde baixo impulsiona contratos de compra de energia mercantis

O custo nivelado de energia onshore do Chile caiu abaixo de USD 30 por MWh em 2024, tornando a energia eólica 40% mais barata do que carvão ou gás e viabilizando contratos mercantis sem suporte de leilões.[3]Agência Internacional de Energia Renovável, "Custos de Geração de Energia Renovável em 2024," IRENA.ORG Fatores de capacidade acima de 45% na Patagônia e capex abaixo de USD 1 milhão por MW proveniente de turbinas chinesas sustentam essa vantagem. Os contratos de compra de energia mercantis agora cobrem 35% dos novos projetos, transferindo o risco de preço das concessionárias para os patrocinadores. A AES Andes assinou um contrato mercantil de 15 anos com a mina Escondida da BHP a um piso de USD 40 indexado ao cobre, alinhando os custos de energia aos ciclos de commodities.[4]AES Corporation, "AES Andes Assegura Financiamento para Portfólio de Energia Eólica com Armazenamento," AES.COM Ciclos de desenvolvimento mais curtos e compradores de mineração com boa classificação de crédito aceleram as instalações no corredor norte.

Hubs de hidrogênio verde atraem fornecimento de energia eólica

Magalhães abriga 16,9 GW de energia eólica destinada ao hidrogênio, 57% da fila do Chile, com USD 31,5 bilhões em capex anunciado. A fazenda San Gregorio de 1,4 GW da HNH Energy alimentará 800.000 t/ano de amônia verde a partir de 2026-2028 sob contratos asiáticos de 20 anos. Os eletrolisadores operam com 60-70% de utilização, suavizando a intermitência e contornando estudos de rede. O hub Cabo Negro de 1,2 GW da EDF-Enap integra dessalinização e instalações portuárias para fornecer metanol verde às linhas de navegação. As linhas privadas evitam o congestionamento da rede, isolando os projetos da volatilidade dos preços nodais e do corte de energia.

HVDC Kimal–Lo Aguirre elimina gargalos da energia eólica

O elo HVDC de 3 GW e 1.500 km adjudicado em 2025 transferirá a energia eólica estagnada do norte para a demanda central, eliminando uma taxa de corte de 14,5% registrada no início de 2024. Os conversores de fonte de tensão estabilizam redes fracas e permitem fluxos de energia reversos. A linha desbloqueia 8 GW de projetos paralisados e reduz as oscilações de preços intradiários para uma faixa de USD 40. A Colbún avançou com uma expansão de 400 MW após a adjudicação, demonstrando como a certeza de transmissão converte pipelines em ativos financiáveis.

Créditos fiscais para P&D de energia eólica flutuante

O programa 2026-2028 do Chile reembolsa 40% dos gastos pré-comerciais com energia eólica flutuante, visando projetos-piloto de 50-150 MW ao largo de Valparaíso e Biobío. Estudos da Mainstream e da Equinor identificaram 12 GW de potencial, mas o risco sísmico eleva os prêmios de seguro e limita a alavancagem a 60%. Os créditos fiscais compensam os custos de protótipos e encurtam o caminho para a comercialização no início dos anos 2030, especialmente para hubs de hidrogênio que necessitam de proximidade costeira.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Canibalização de preços nodais na rede SIC | -2.7% | Santiago, Valparaíso, Antofagasta | Curto prazo (≤ 2 anos) |

| Conflitos de licença social em Biobío e Araucanía | -1.8% | Biobío, Araucanía | Médio prazo (2-4 anos) |

| Aumento das tarifas de importação de turbinas chinesas | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Prêmios de risco sísmico-tsunami para offshore | -0.6% | Valparaíso, Biobío, Los Lagos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Canibalização de preços nodais na rede SIC

O corte de energia atingiu 14,5% no primeiro trimestre de 2024, pois a energia solar do meio-dia forçou os preços nodais a valores negativos nos nós do norte, tornando a energia eólica antieconômica e prejudicando 2,2 GW em construção. Os desenvolvedores renegociaram cláusulas de dívida após uma queda de 22% na receita. O alívio depende da linha HVDC, mas quatro anos de exposição elevam os retornos de capital exigidos em 300-400 pontos-base e atrasam as decisões finais de investimento.

Conflitos de licença social em Biobío e Araucanía

Comunidades Mapuche invocaram a Convenção 169 da OIT para contestar os Estudos de Impacto Ambiental (EIA), paralisando 500 MW desde 2024. O projeto Arauco da Pattern Energy viu o capex aumentar 8% e o licenciamento se estender por 14 meses após demandas de compartilhamento de receita. Os novos protocolos de 2025 adicionam arbitragem vinculante e engajamento de 120 dias, prolongando os cronogramas em seis a nove meses e elevando os custos de pré-construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Dominância Onshore Persiste até 2031

As instalações onshore representaram 100% da capacidade em 2025 e crescerão a um CAGR de 21,9%, refletindo um LCOE abaixo de USD 30 e um licenciamento simplificado. O tamanho do mercado de energia eólica no Chile para projetos onshore está projetado para atingir 19,25 GW até 2031, sustentado por um pipeline de 29,4 GW e pela ausência de alternativas offshore viáveis. O projeto Lomas de Taltal de 342 MW da Goldwind, concluído em 2024, entregou um fator de capacidade de 48% a USD 950.000 por MW, demonstrando liderança em custos.

A energia eólica offshore permanece pré-comercial. A Mainstream e a Equinor identificaram 12 GW de potencial flutuante, mas os prêmios sísmicos e as lacunas na cadeia de suprimentos restringem a alavancagem e inflacionam o LCOE. Um crédito fiscal de P&D de 40% cobre protótipos, mas a implantação completa chegará na década de 2030. Até que o capex convirja, o onshore fornecerá toda a capacidade incremental, consolidando o status do Chile como líder em energia eólica terrestre na América Latina.

Por Capacidade de Turbina: Unidades Acima de 6 MW Reformulam a Economia

Turbinas de até 3 MW detinham 44,9% da participação do mercado de energia eólica no Chile em 2025, um legado das frotas de 2014-2022 que utilizavam modelos Vestas V110-2,0 MW. No entanto, o segmento acima de 6 MW tem previsão de crescimento a um CAGR de 28,2%, à medida que os desenvolvedores implantam plataformas Goldwind 7,5 MW e as futuras plataformas Vestas V172-7,2 MW, reduzindo os custos do sistema de equilíbrio em 12-15%. O tamanho do mercado de energia eólica no Chile para essas grandes unidades deverá superar 8 GW até 2031.

As turbinas de médio porte de 3 a 6 MW crescem na média do mercado, favorecidas por desenvolvedores que priorizam logística comprovada. As unidades abaixo de 3 MW se concentrarão no repotenciamento onde as conexões de rede existentes permanecem. Turbinas maiores requerem guindastes e transporte especializados, mas o maior rendimento de energia compensa o custo logístico, impulsionando a migração da frota para classificações acima de 6 MW.

Por Aplicação: Crescimento Comercial e Industrial Supera a Escala Utilitária

Os projetos de escala utilitária responderam por 90,4% da capacidade instalada em 2025. O segmento adiciona volume em massa por meio de fazendas de 500 MW ou mais contratadas com mineradoras e hubs de hidrogênio. O nicho comercial e industrial crescerá a um CAGR de 27,5% sob as regras do PMGD, que isentam projetos com menos de 9 MW de taxas de despacho e transmissão. A turbina de 7,5 MW da BHP na Escondida está fixada em USD 32 por MWh atrás do medidor, ressaltando a economia.

Os projetos comunitários permanecem abaixo de 1% devido a recursos financeiros limitados. A escala utilitária ainda lidera em megawatts absolutos, mas o autoabastecimento industrial conquista o crescimento mais rápido à medida que as empresas contornam a volatilidade da rede e garantem economias de custos, elevando a diversificação dentro do mercado de energia eólica no Chile.

Análise Geográfica

O norte de Antofagasta, Atacama e Tarapacá abriga 4,2 GW de pipeline destinado a cargas de mineração que consomem 2,8 GW, sustentado por contratos de compra de energia indexados ao cobre. Os fatores de capacidade superam 45%, mas o corte de energia disparou para 14,5%. A linha HVDC transferirá 3 GW para o sul, desbloqueará 8 GW atualmente paralisados e comprimirá as oscilações de preços.

A região central de Santiago-Valparaíso absorveu 38% da geração eólica de 2024. O Sierra Gorda Este da Enel e o Horizonte da Colbún fornecem contratos de preço fixo em torno de USD 42 por MWh, oferecendo às concessionárias capacidade firme em direção à meta de 80% de energia renovável do Chile. As consultas Mapuche nas regiões adjacentes atrasam mais de 500 MW, acrescentando 6-9 meses ao licenciamento.

Magalhães, na Patagônia, detém um pipeline de 16,9 GW, 57% do total, para hidrogênio de exportação. O San Gregorio da HNH e o Cabo Negro da EDF-Enap combinam energia eólica com eletrolisadores e infraestrutura portuária, evitando a rede nacional e atingindo fatores de capacidade de 50%. A remotidão eleva o capex em 20-25%, mas isola os projetos do corte de energia, ilustrando um mercado de energia eólica no Chile bifurcado, ancorado pela demanda doméstica no cinturão centro-norte e por hubs orientados à exportação no extremo sul.

Cenário Competitivo

A Enel Green Power lidera com 29% de participação na geração, seguida pela Colbún com 14% e pela AES Andes com 12%. Os incumbentes buscam integração vertical: a Colbún captou USD 500 milhões em títulos verdes para refinanciar o Horizonte e financiar a expansão no Peru, enquanto a AES Andes garantiu USD 550 milhões para 500 MW de armazenamento co-localizado com energia eólica. Participantes de médio porte como Mainstream, Innergex, Pattern e EDF diversificam por meio de parcerias de armazenamento ou hidrogênio.

A Goldwind perturbou a cadeia de suprimentos ao entregar turbinas de 7,5 MW em Lomas de Taltal, com preços 15-20% abaixo dos concorrentes europeus. A Vestas respondeu com um pedido de 128 MW, combinando garantias de serviço de 20 anos para proteger sua participação. As tarifas provisórias de 2027 sobre turbinas chinesas criam uma janela de compra de curto prazo e pressionam a localização dos OEMs ocidentais.

O espaço em branco de oportunidade reside em projetos PMGD com menos de 9 MW, oferecendo retornos de 14%. Os desenvolvedores capazes de arbitrar os preços dos OEMs, o empilhamento de valor do armazenamento e a demanda cativa de mineração terão desempenho superior em um mercado de energia eólica no Chile cada vez mais competitivo.

Líderes do Setor de Energia Eólica no Chile

Acciona Energía

Enel Green Power Chile

Colbún S.A.

AES Andes

Mainstream Renewable Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A AES Andes fechou um financiamento de projeto de USD 550 milhões para 500 MW de baterias co-localizadas com 1,3 GW de energia eólica, visando retornos de 12%.

- Setembro de 2025: A Colbún emitiu um título verde de USD 500 milhões com cupom de 4,8% para refinanciar a fazenda eólica Horizonte de 816 MW e financiar a expansão no Peru.

- Agosto de 2025: A Vestas ganhou um pedido de 128 MW para turbinas V150-4,2 MW, incluindo serviço de 20 anos e manutenção baseada em aprendizado de máquina.

- Julho de 2025: A AES Andes iniciou a construção de um portfólio de energia eólica com armazenamento de 1,325 GW em Antofagasta e Atacama, com capex total de USD 1,8 bilhão.

Escopo do Relatório do Mercado de Energia Eólica no Chile

Energia eólica refere-se ao processo de utilizar o movimento do ar para convertê-lo em energia mecânica ou eletricidade.

O mercado de energia eólica chileno é segmentado por localização de implantação e aplicação. Por localização de implantação, é segmentado em onshore e offshore. Por aplicação, o mercado é dividido em escala utilitária, comercial e industrial e projetos comunitários. O tamanho do mercado e as previsões para cada segmento foram elaborados em relação à capacidade instalada (GW).

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala utilitária |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Sistema de Equilíbrio |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala utilitária |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Sistema de Equilíbrio |

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de energia eólica no Chile cresça até 2031?

A capacidade instalada deverá aumentar de 7,15 GW em 2026 para 19,25 GW até 2031, refletindo um CAGR de 21,91%.

O que impulsiona novos investimentos em projetos eólicos no Chile?

Contratos de compra de energia mercantis, contratos de fornecimento de hidrogênio verde e leilões de armazenamento favoráveis sustentam os fluxos de capital.

Qual região detém a maior capacidade eólica futura no Chile?

Magalhães responde por 16,9 GW do pipeline, principalmente vinculado a hubs de hidrogênio voltados para exportação.

Por que as turbinas acima de 6 MW estão ganhando participação no Chile?

Unidades maiores elevam os fatores de capacidade e reduzem o custo do sistema de equilíbrio por MW, diminuindo o LCOE em até 15%.

Como a linha HVDC Kimal–Lo Aguirre afetará o corte de energia eólica?

Uma vez comissionada em 2029, ela transferirá 3 GW de energia eólica do norte para o sul e deverá reduzir materialmente o corte de energia.

Página atualizada pela última vez em: