Tamanho e Participação do Mercado de TIC do Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

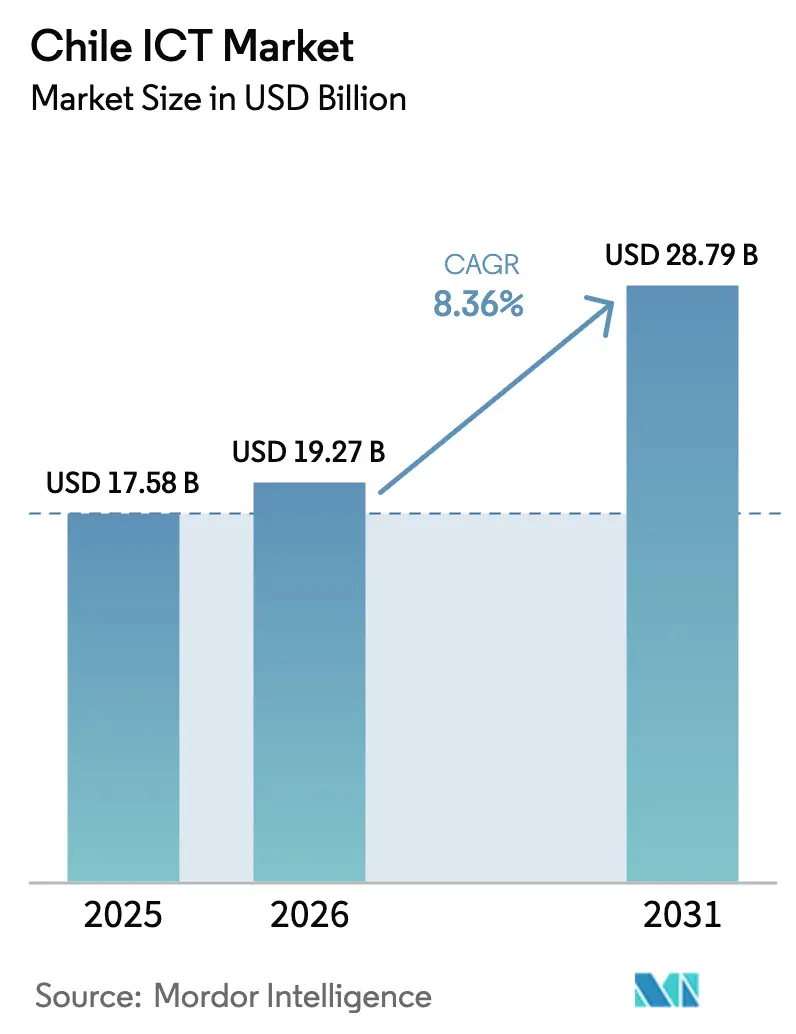

| Tamanho do mercado no ano base (2025) | 17.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.36% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC do Chile por Mordor Intelligence

Espera-se que o tamanho do Mercado de TIC do Chile cresça de USD 17,58 bilhões em 2025 para USD 19,27 bilhões em 2026, com previsão de atingir USD 28,79 bilhões até 2031 a uma CAGR de 8,36% no período 2026-2031. Redes fixas com alta densidade de fibra, compromissos de nuvem em hiperescala e uma lei de cibersegurança que entrou em vigor em 2024 estão redirecionando valor das comunicações de voz legadas para fluxos de receita de serviços nativos em nuvem e serviços gerenciados. A Amazon Web Services está investindo USD 4 bilhões em uma região de Santiago com previsão de abertura até o final de 2026, enquanto a Microsoft lançou a região Chile Central do Azure em junho de 2025 com USD 3,3 bilhões alocados para capacidade alimentada 100% por energia renovável. Juntamente com o cabo submarino Humboldt do Google, essas novas instalações reduzem a latência para cargas de trabalho bancárias e posicionam o Chile como o hub digital mais conectado da América Latina. A volatilidade do peso e a escassez de profissionais em arquitetura de nuvem moderam as perspectivas de crescimento, mas os programas de vouchers governamentais para PMEs e os serviços públicos obrigatoriamente digitais sob a Lei 21.180 mantêm a demanda doméstica resiliente. A intensidade competitiva concentra-se em três operadoras de telecomunicações incumbentes que controlam 72,6% das assinaturas móveis, mas os serviços de TI permanecem fragmentados, criando espaço para integradores locais como a Sonda escalarem receitas recorrentes por meio de serviços gerenciados orientados por IA.

Principais Conclusões do Relatório

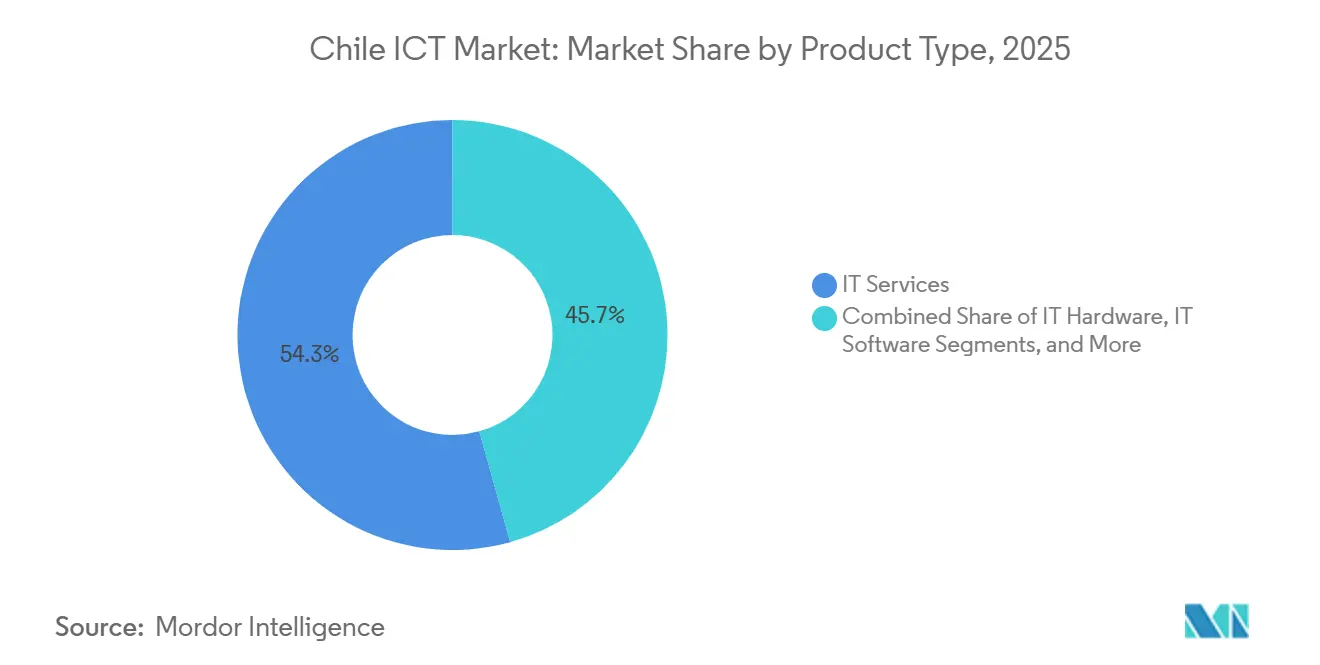

- Por tipo de produto, os serviços de TI lideraram com uma participação de receita de 54,32% em 2025, enquanto a segurança de TI e cibersegurança tem previsão de expansão a uma CAGR de 9,08% até 2031.

- Por porte empresarial, as grandes empresas responderam por 63,14% dos gastos de 2025, enquanto as pequenas e médias empresas avançam a uma CAGR de 9,82% até 2031.

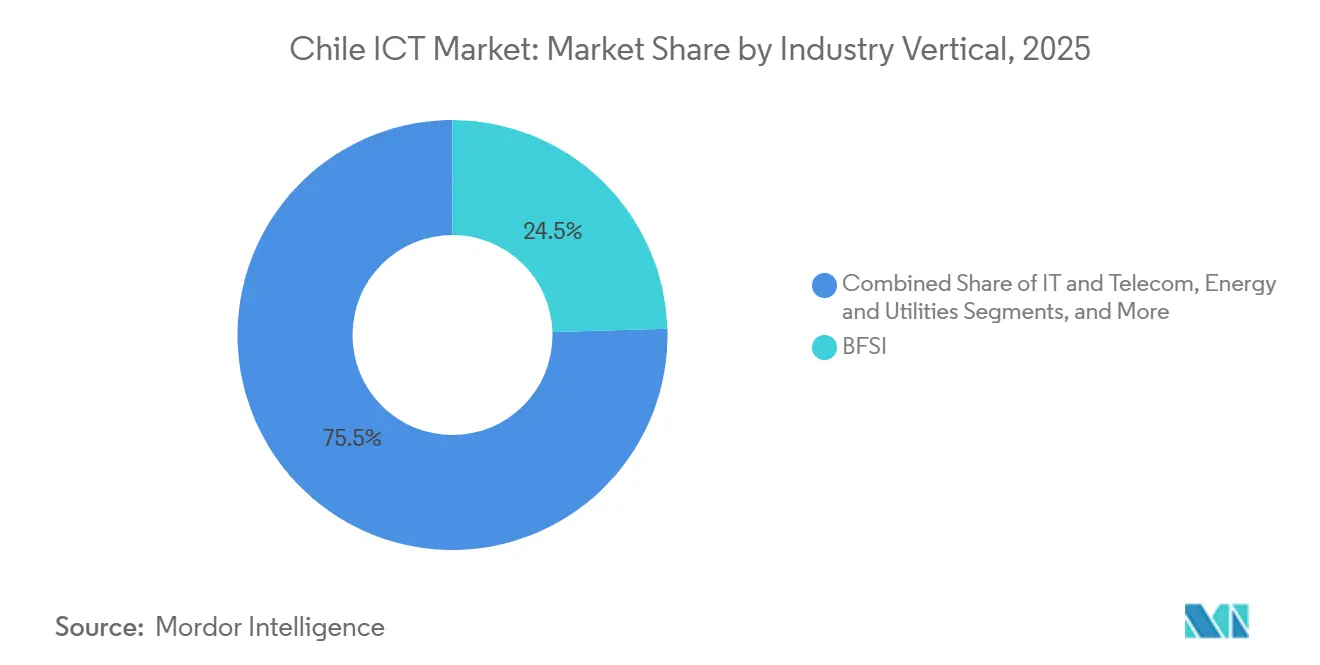

- Por vertical da indústria, serviços bancários, financeiros e de seguros capturaram 24,54% da receita de 2025; saúde e ciências da vida tem projeção de crescimento a uma CAGR de 10,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC do Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da infraestrutura de backbone de fibra óptica | +1.4% | Nacional, maior densidade em Santiago, Valparaíso, Concepción | Médio prazo (2-4 anos) |

| Crescente adoção de nuvem entre empresas chilenas | +1.8% | Nacional, concentrada na região metropolitana de Santiago | Curto prazo (≤ 2 anos) |

| Programas governamentais de transformação digital | +1.2% | Nacional, ganhos iniciais em Santiago, Valparaíso, Concepción | Médio prazo (2-4 anos) |

| Demanda crescente por soluções de cibersegurança | +1.5% | Nacional, prioridade nos setores de BFSI e governo | Curto prazo (≤ 2 anos) |

| Aterrissagens de cabos submarinos posicionando o Chile como hub digital | +0.9% | Nacional, beneficia Santiago e cidades costeiras | Longo prazo (≥ 4 anos) |

| Incentivos para data centers alimentados por energia renovável na Patagônia | +0.7% | Sul do Chile, região da Patagônia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura de Backbone de Fibra Óptica

O Chile atingiu 4,72 milhões de conexões de banda larga fixa até o final de 2025, com a fibra até o domicílio respondendo por 73,5% das linhas, a maior participação da região.[1]Subsecretaría de Telecomunicaciones, "Estadísticas del Sector Telecomunicaciones," subtel.gob.cl Ofertas competitivas de gigabit da Claro-VTR e da Movistar incentivam as empresas a substituir circuitos MPLS por SD-WAN, reduzindo os custos de WAN em até 40%. A Entel destinou USD 431 milhões para o capex de 2025 com foco em backhaul rural, e o Plano Nacional de Fibra tem como meta 95% de cobertura domiciliar até 2030, embora a implantação em Aysén e Magallanes ainda esteja atrasada devido ao terreno acidentado. A fibra densa de última milha sustenta a migração para a nuvem, o trabalho híbrido e a colaboração com prioridade em vídeo, reforçando casos de uso com alto consumo de largura de banda nos setores bancário e educacional.

Crescente Adoção de Nuvem entre Empresas Chilenas

A região de Santiago da AWS com USD 4 bilhões e a região Chile Central do Azure da Microsoft com USD 3,3 bilhões criam zonas de disponibilidade no país que satisfazem as cláusulas de residência de dados da Lei de Proteção de Dados Pessoais, reduzindo a latência para aplicativos de e-commerce e financeiros em mais de 30%. Os gastos com nuvem subiram para USD 1,9 bilhão em 2025 e têm projeção de crescimento a uma CAGR de 20,3% até 2028, impulsionados pela adoção de SaaS em cargas de trabalho de RH, CRM e ERP. Os bancos containerizam sistemas centrais em Kubernetes para lançamentos rápidos de funcionalidades, e os fabricantes utilizam instâncias de GPU para controle de qualidade por visão computacional. Arquiteturas híbridas persistem em setores altamente regulados, mas o equilíbrio das novas cargas de trabalho agora tem como padrão a nuvem pública.

Programas Governamentais de Transformação Digital

A plataforma ChileAtiende processou 15 milhões de transações online em 2025, reduzindo as visitas presenciais municipais em 40% e diminuindo os tempos médios de atendimento de 12 para 3 dias. A ClaveÚnica conta com 18 milhões de usuários registrados, oferecendo login único em portais de impostos, saúde e benefícios sociais. Um fundo de investimento em IA de USD 20 milhões apoia projetos em agricultura e mineração sob a Política Nacional de IA 2024-2030. Projetos-piloto de blockchain para identidade digital e políticas de aquisição de código aberto impulsionam as agências em direção a plataformas interoperáveis alinhadas à ISO/IEC 27001, ampliando a demanda do setor público por middleware, análise de dados e soluções de gestão de identidade.

Demanda Crescente por Soluções de Cibersegurança

A Lei 21.663 obriga os operadores de infraestrutura crítica a reportar violações em até 24 horas, estimulando aumentos de dois dígitos nos orçamentos de bancos e empresas de energia. A lacuna de mão de obra atingiu 28.000 especialistas em 2025, elevando os salários medianos para funções sênior acima de USD 80.000 e impulsionando a demanda por serviços gerenciados de segurança. Provedores como a Sonda implantam plataformas SIEM e EDR com aprendizado de máquina para detectar campanhas de ransomware que visaram gateways de pagamento em 2025. A conformidade com o PCI DSS 4.0 acelerou a tokenização de pontos de venda, e varejistas de médio porte agora terceirizam o monitoramento de ameaças 24/7 para compensar a escassez de talentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta concentração de poder de mercado nas operadoras de telecomunicações | -1.1% | Nacional, pronunciada em banda larga móvel e fixa | Médio prazo (2-4 anos) |

| Escassez de profissionais em disciplinas avançadas de TI | -0.9% | Nacional, aguda em Santiago e polos tecnológicos | Curto prazo (≤ 2 anos) |

| Volatilidade macroeconômica e depreciação do peso | -0.8% | Nacional, hardware e software dependentes de importação | Curto prazo (≤ 2 anos) |

| Presença limitada de data centers de borda fora de Santiago | -0.6% | Valparaíso, Concepción, zonas de mineração do norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Concentração de Poder de Mercado nas Operadoras de Telecomunicações

A Entel, a Movistar e a Claro juntas detinham 72,6% das assinaturas móveis e 66,2% das linhas de banda larga fixa em 2025, reforçando a rigidez de preços para circuitos empresariais. A proposta de aquisição da Telefónica Chile pela Claro-Entel desencadeou escrutínio da Fiscalía Nacional Económica, que teme que a consolidação possa retardar a implantação do 5G rural. As tarifas de interconexão assimétricas e o desagrupamento do laço local existem em lei, mas permanecem com aplicação fraca, limitando o acesso por atacado para concorrentes como WOM e Mundo Pacífico. A redução da concorrência mantém os preços de linhas dedicadas acima da média latino-americana, comprimindo as margens das PMEs com foco em nuvem.

Escassez de Profissionais em Disciplinas Avançadas de TI

As universidades formaram cerca de 8.000 graduados em TI em 2024, muito aquém da demanda por arquitetos de nuvem, engenheiros de dados e analistas de segurança, forçando as empresas a recrutar talentos de países vizinhos. A remuneração mediana para funções sênior em nuvem supera USD 80.000, um prêmio que comprime os orçamentos das PMEs. Os vouchers governamentais cobrem custos de consultoria, e a Microsoft se comprometeu a capacitar 180.000 trabalhadores até 2027, mas a fuga de cérebros persiste à medida que os graduados se mudam para posições mais bem remuneradas no exterior.[2]Microsoft News Center, "Microsoft Opens Chile Central Azure Region," news.microsoft.com A escassez de profissionais prolonga os cronogramas de projetos e eleva o custo total de propriedade para implantações de IA e IoT, limitando a adoção entre empresas com recursos restritos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços e Segurança Lideram a Diversificação

Os serviços de TI capturaram 54,32% da receita em 2025, pois implantações plurianuais de ERP e contratos de operações gerenciadas proporcionaram fluxos de caixa previsíveis menos expostos aos ciclos de hardware. As empresas recorreram a migrações para S/4HANA e análise de dados orientada por IA para otimizar cadeias de suprimentos, enquanto a demanda por terceirização cresceu para serviços de processos de negócios nos setores bancário e de mineração. Os gastos com hardware de TI ficaram para trás porque a depreciação do peso elevou os custos de importação em 12-15% e prolongou os intervalos de atualização de desktops para quatro anos. Os serviços de comunicação registraram crescimento de um dígito, pois os planos de dados ilimitados comprimiram o ARPU apesar do aumento da penetração do 5G.

A segurança de TI e cibersegurança é a categoria de crescimento mais rápido, expandindo-se a uma CAGR de 9,08% até 2031, à medida que as empresas implantam estruturas de confiança zero e ferramentas de detecção de endpoints para cumprir a Lei 21.663. Os provedores de segurança gerenciada adicionam capacidades SIEM e XDR aos acordos de tamanho do mercado de TIC do Chile, ajudando bancos de médio porte a mitigar a escassez de mão de obra. A adoção de software como serviço em RH e CRM permanece intensa porque o modelo de assinatura converte capex em opex, e a nuvem híbrida persiste em setores regulados onde os recursos locais satisfazem as regras de soberania. A mudança do revendedor de hardware para serviços gerenciados de valor agregado amplia as margens em toda a participação do mercado de TIC do Chile para integradores focados em serviços.

Por Porte Empresarial: A Digitalização das PMEs Acelera

As grandes empresas responderam por 63,14% dos gastos de 2025, lideradas por grandes mineradoras e bancos universais que integram nuvens privadas com regiões de hiperescala para capacidade de pico e recuperação de desastres. Equipes dedicadas da Accenture e da IBM executam essas migrações complexas, adicionando análise preditiva sobre dados de sensores IoT em minas de cobre e redes de varejo. Projetos-piloto de computação de borda em locais de transporte autônomo ressaltam a demanda por latência inferior a 10 milissegundos em zonas remotas.

As pequenas e médias empresas, no entanto, são o segmento de crescimento mais rápido, com uma CAGR de 9,82% até 2031, à medida que os vouchers da CORFO e o leasing de fintechs reduzem os custos iniciais. A adoção de e-commerce entre as PMEs saltou de 45% em 2020 para 78% em 2024, impulsionando a proliferação de plug-ins do Shopify e da logística do Mercado Livre. No entanto, 40% das PMEs citam lacunas de talentos como barreira para projetos de IA, levando-as a recorrer a plataformas de automação sem código. À medida que os gastos com o tamanho do mercado de TIC do Chile se deslocam, os integradores agrupam a migração para a nuvem com SaaS de contabilidade e folha de pagamento, criando ofertas de baixo contato que reduzem a rotatividade entre clientes sensíveis a custos.

Por Vertical da Indústria: Dominância do BFSI e Crescimento da Saúde

Os serviços bancários, financeiros e de seguros lideraram com 24,54% da receita de 2025, pois as regulamentações de open banking exigiram APIs de dados de contas e investimentos em inteligência de ameaças para combater fraudes em pagamentos. O Santander reduziu a abertura de contas para 15 minutos por meio de onboarding digital, enquanto o Banco de Chile containerizou o processamento de pagamentos em Kubernetes para absorver os picos da Black Friday. As atualizações de sistemas bancários centrais e a análise em tempo real garantem que o vertical mantenha a maior participação no mercado de TIC do Chile em termos de valor.

Saúde e ciências da vida tem projeção de crescimento a uma CAGR de 10,19% até 2031, impulsionada por plataformas de telemedicina que processaram 46% das consultas em 2024 e pelo mandato de interoperabilidade do Ministério da Saúde para prontuários eletrônicos. As iniciativas Hospital Digital exigem sistemas de prontuários de pacientes hospedados na nuvem e padrões seguros de troca de dados, gerando nova demanda por middleware de integração e cibersegurança. Os segmentos de varejo, manufatura e energia ficam atrás, mas aceleram à medida que o inventário habilitado por IA, os gêmeos digitais e os medidores inteligentes amadurecem, ampliando a cobertura do tamanho do mercado de TIC do Chile em casos de uso industriais.

Análise Geográfica

Santiago gerou cerca de 65% da receita do mercado de TIC do Chile em 2025, refletindo a concentração de sedes de bancos, ministérios e startups. Valparaíso contribuiu com aproximadamente 15% à medida que a logística portuária se digitalizou e as universidades lançaram empreendimentos de SaaS, enquanto Concepción adicionou 8% com base em atividades de aquisição regional e pesquisa. Polos de mineração do norte, como Antofagasta, implantam IoT industrial em minas de cobre, mas ainda fazem backhaul de dados por 1.200 quilômetros até Santiago porque a capacidade de borda é escassa, dificultando a análise em tempo real.

O cabo Humboldt do Google, em operação desde 2024, entrega 15 Tbps entre Valparaíso e a Califórnia, reduzindo a latência para replicação em nuvem em 30%.[3]Google Cloud Blog, "Humboldt Submarine Cable Operational," cloud.google.com O planejado aterrissamento do Southern Cross NEXT diversificaria ainda mais os dutos, complementando o Plano Nacional de Data Centers que tem como meta 300 MW de colocation até 2030 na Patagônia rica em energia. As hiperescalas veem as tarifas de energia renovável abaixo de USD 30 por MWh da Patagônia como um atrativo para clusters de IA com alta densidade de GPU, ancorando backbones de fibra de longa distância nos corredores de Santiago e Valparaíso.

A Ascenty inaugurou seu site SCL03 de 16 MW em agosto de 2025 e planeja USD 1 bilhão para mais dois campi superando 150 MW até 2028. A TECfusions e o Grupo Baeza pretendem iniciar a construção de um campus de 100 MW com consumo zero de água, aliviando a pressão da seca na região metropolitana. Apesar dessas construções, as instalações de borda fora de Santiago ficam para trás, atrasando a análise de varejo de baixa latência e as ofertas de telessaúde em cidades secundárias. Superar essa lacuna permanece fundamental para o crescimento equilibrado do mercado de TIC do Chile.

Cenário Competitivo

A infraestrutura de telecomunicações é moderadamente concentrada. A Entel detém 35,8% de participação no mercado móvel, a Movistar 19,0% e a Claro 17,8%, controlando juntas mais de 72% das assinaturas. Seus gastos coletivos de USD 2,3 bilhões em 5G desde 2022 produziram 6,52 milhões de conexões 5G até o final de 2025, mas os preços permanecem rígidos, pois os planos de dados ilimitados visam reduzir a rotatividade. A fusão da Claro com a VTR em 2024 estabeleceu um pacote quad-play que pressiona os rivais a igualar recursos de conteúdo e convergência.

Os serviços de TI e software são muito mais fragmentados, sem nenhum integrador superando 12% de participação de receita. A aliança de USD 100 milhões da Sonda com a IBM alinha a análise watsonx a 5.000 clientes latino-americanos, destacando uma mudança da revenda de hardware para serviços gerenciados recorrentes. A Accenture reforçou a profundidade de migração SAP por meio de aquisições locais, enquanto AWS, Microsoft e Google oferecem acordos empresariais diretos que reduzem as margens dos revendedores em até 30%.

As oportunidades de espaço em branco concentram-se em computação de borda para mineração autônoma, SaaS para PMEs e detecção e resposta gerenciadas para empresas de médio porte que carecem de equipe de segurança interna. As fintechs de crédito agora financiam equipamentos para PMEs a taxas anuais de 12-15%, acelerando as atualizações de dispositivos. A dinâmica competitiva dependerá das alocações contínuas de espectro e do rigor de aplicação dos mandatos de reporte de cibersegurança que elevam os custos de conformidade para provedores menores.

Líderes da Indústria de TIC do Chile

Entel Chile S.A.

Telefónica Chile S.A. (Movistar)

Claro Chile S.A.

Sonda S.A.

Adexus S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Sonda concluiu uma atualização Tier IV de seu data center Kudos em Santiago e começou a buscar um investidor externo para financiar a expansão regional.

- Novembro de 2025: A Movistar Chile apresentou um plano de modernização 5G de USD 140 milhões por três anos cobrindo 5.300 sites para ampliar o alcance urbano e semirrural.

- Agosto de 2025: A Ascenty inaugurou sua instalação SCL03 de 16 MW e anunciou USD 1 bilhão para os campi SCL04-05 totalizando 150 MW até 2028.

- Maio de 2025: A TECfusions e o Grupo Baeza assinaram uma carta de intenções para construir um campus de data center de 100 MW com consumo zero de água em Santiago.

Escopo do Relatório do Mercado de TIC do Chile

O Relatório do Mercado de TIC do Chile é Segmentado por Tipo de Produto (Hardware de TI [Hardware de Computador, Equipamentos de Rede e Periféricos]. Software de TI (Serviços de TI [Consultoria e Implementação de TI, Terceirização de TI, Terceirização de Processos de Negócios, Serviços Gerenciados de Segurança e Serviços de Nuvem e Plataforma] Infraestrutura de TI, Segurança de TI/Cibersegurança, Serviços de Comunicação), Porte Empresarial (Pequenas e Médias Empresas e Grandes Empresas) e Vertical da Indústria (Governo e Administração Pública, BFSI, TI e Telecomunicações, Energia e Serviços Públicos, Varejo, E-commerce e Logística, Manufatura e Indústria 4.0, Saúde e Ciências da Vida, Petróleo e Gás, Outros Verticais da Indústria). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços Gerenciados de Segurança | |

| Serviços de Nuvem e Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Varejo, E-commerce e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Outros Verticais da Indústria |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Terceirização de TI (ITO) | ||

| Terceirização de Processos de Negócios (BPO) | ||

| Serviços Gerenciados de Segurança | ||

| Serviços de Nuvem e Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical da Indústria | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecomunicações | ||

| Energia e Serviços Públicos | ||

| Varejo, E-commerce e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Outros Verticais da Indústria | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com TIC do Chile em 2031?

O mercado de TIC do Chile tem previsão de atingir USD 28,79 bilhões até 2031, ante USD 19,27 bilhões em 2026.

Qual CAGR é esperada para os serviços de nuvem entre 2026 e 2028?

Os gastos com nuvem têm projeção de crescimento a uma CAGR de 20,3% de 2026 a 2028, à medida que as novas regiões da AWS e do Azure entram em operação.

Qual categoria de produto está crescendo mais rapidamente?

A segurança de TI e cibersegurança lidera com uma CAGR projetada de 9,08% até 2031, impulsionada pela conformidade com a Lei 21.663.

Qual segmento de clientes oferece o maior potencial de crescimento?

As pequenas e médias empresas estão preparadas para expandir os gastos com TI a uma CAGR de 9,82% graças aos vouchers governamentais e ao impulso do e-commerce.

Qual é o grau de concentração do setor de telecomunicações?

A Entel, a Movistar e a Claro detinham 72,6% das assinaturas móveis em 2025, conferindo ao segmento de conectividade uma concentração moderada.

Quais fatores regionais tornam o Chile atraente para data centers?

A abundância de energia renovável na Patagônia, múltiplos aterrissamentos de cabos submarinos e incentivos fiscais favoráveis reduzem os custos operacionais para instalações de hiperescala.

Página atualizada pela última vez em: