Tamanho e Participação do Mercado de Células Competentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células Competentes por Mordor Intelligence

O tamanho do mercado de células competentes deve crescer de USD 2,45 bilhões em 2025 para USD 2,65 bilhões em 2026 e está previsto para atingir USD 3,91 bilhões até 2031 a um CAGR de 8,12% no período 2026-2031. A crescente dependência da biologia sintética, plataformas de edição gênica e pipelines de bioprocessamento automatizado posicionam as células competentes como uma classe fundamental de reagentes. O crescimento é reforçado pela expansão com CAGR de 28,3% do setor global de biologia sintética, que amplifica diretamente a demanda por sistemas de transformação de altíssima eficiência capazes de lidar com construtos de plasmídeos de grande porte. Investimentos paralelos em terapêuticas CRISPR-Cas9, biofoundries financiadas pelo governo e avanços contínuos na síntese de proteínas livre de células ampliam o escopo das aplicações que requerem formatos de células competentes personalizados. À medida que os laboratórios transitam de procedimentos manuais de bancada para ambientes totalmente automatizados de alto rendimento, fornecedores com embalagens compatíveis com automação e desempenho de linhagem validado ganham vantagem estratégica no mercado de células competentes.

Principais Conclusões do Relatório

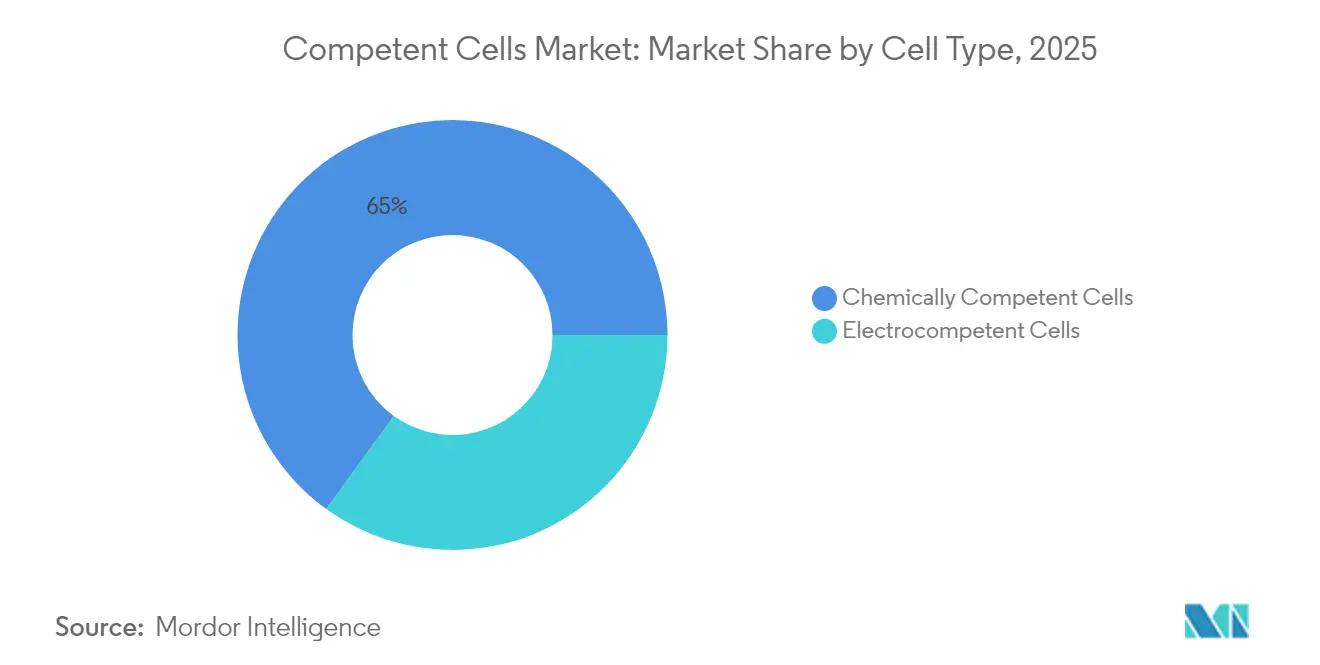

- Por tipo de célula, as células quimicamente competentes lideraram com 65,02% da participação do mercado de células competentes em 2025, enquanto as células eletrocompetentes estão projetadas para expandir a um CAGR de 8,87% até 2031.

- Por aplicação, a expressão de proteínas representou 49,35% da participação do mercado de células competentes em 2025; clonagem e sub-clonagem deve crescer mais rapidamente a um CAGR de 8,76% até 2031.

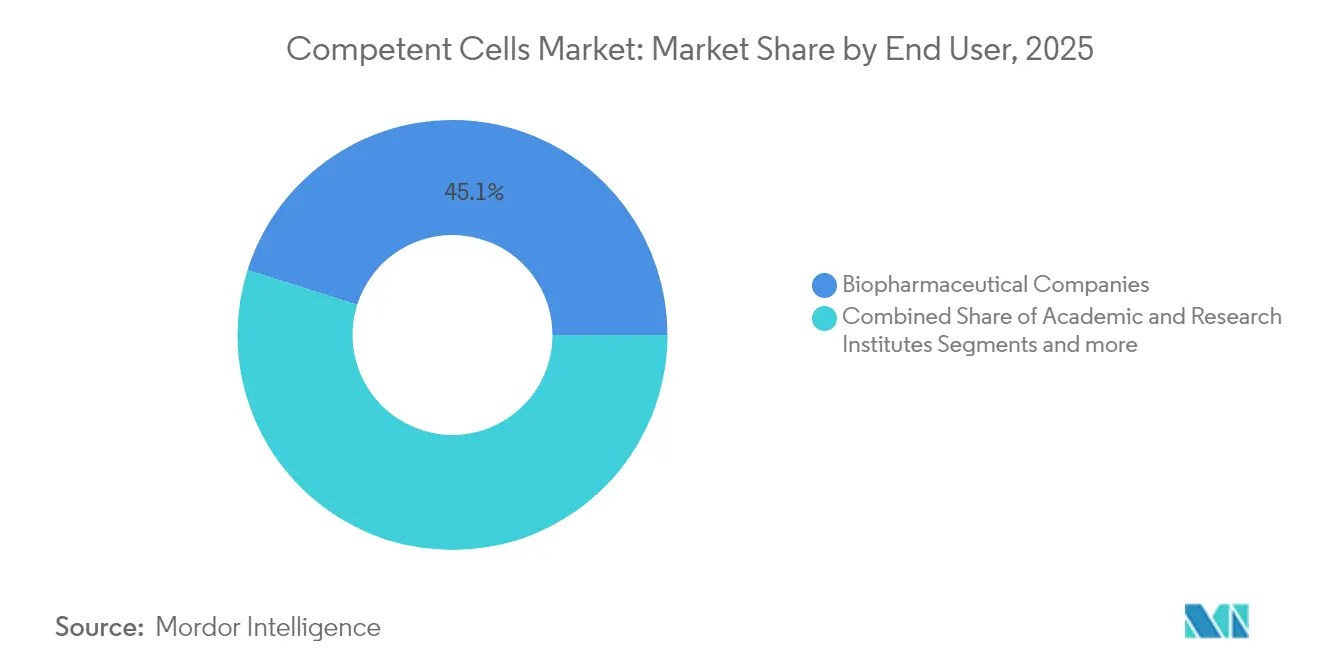

- Por usuário final, as empresas biofarmacêuticas detiveram 45,12% da receita em 2025, enquanto os institutos acadêmicos e de pesquisa estão previstos para registrar o maior CAGR de 9,02%.

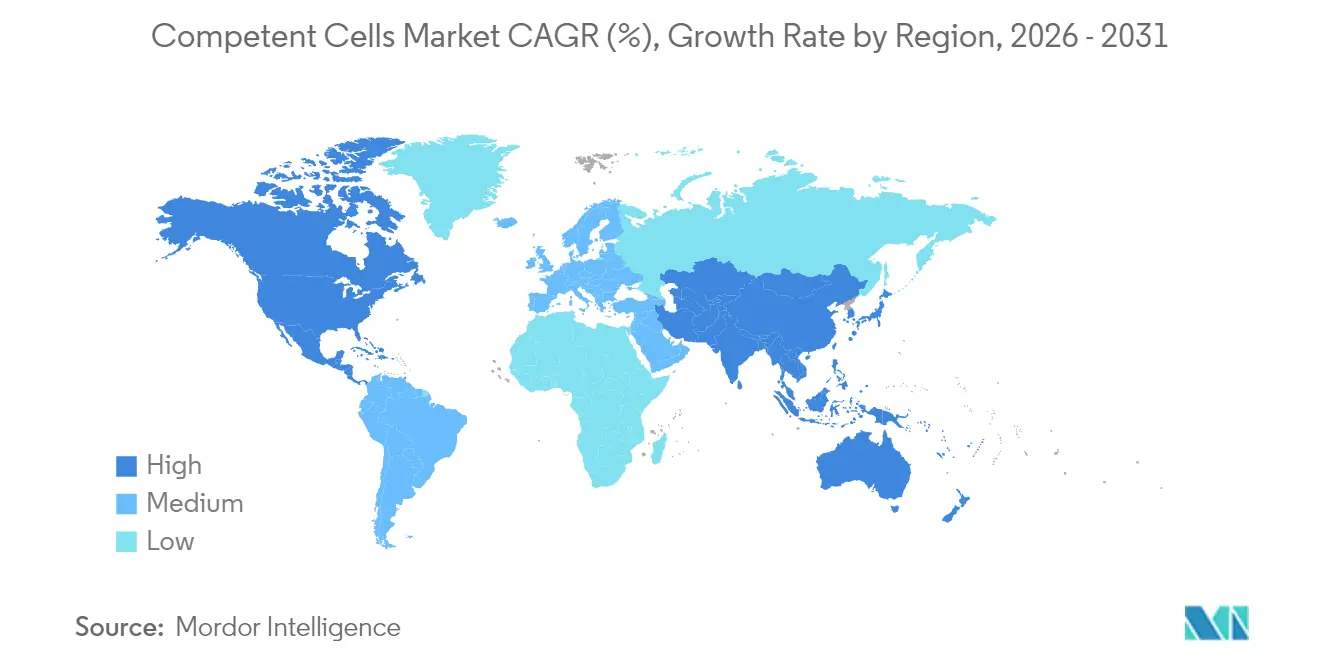

- Por geografia, a América do Norte dominou com 41,74% de participação em 2025, mas a Ásia-Pacífico está posicionada para o crescimento mais rápido com CAGR de 9,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Células Competentes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Comercial e Suporte Acadêmico/Governamental Contínuo | +2.1% | Global, com concentração na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Expansão dos Pipelines de Biológicos e Proteínas Recombinantes | +1.8% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Adoção de Formatos de Alto Rendimento Compatíveis com Automação | +1.5% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos Fluxos de Trabalho de Edição Gênica por CRISPR que Necessitam de Células de Altíssima Eficiência | +1.4% | Global, liderado pelos centros de pesquisa da América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento da Biologia Sintética e Sistemas Livres de Células | +1.2% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fundos Regionais de Capacitação para Manufatura em Ciências da Vida | +0.9% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda comercial e suporte acadêmico ou governamental

Programas de infraestrutura apoiados pelo governo consolidaram gastos plurianuais com reagentes, conferindo ao mercado de células competentes volumes de base previsíveis. A alocação de USD 75 milhões da Fundação Nacional de Ciências para cinco biofoundries equipa as instituições com instalações permanentes de alta capacidade que devem manter lotes padronizados de células competentes para fluxos de trabalho automatizados [1]Fundação Nacional de Ciências, "A Fundação Nacional de Ciências Investe USD 75 Milhões em Biofoundries," nsf.gov . Os Institutos Nacionais de Saúde acrescentam um fluxo anual focado de USD 2 milhões para terapêuticas de edição genômica, estimulando a adoção de linhagens de altíssima eficiência adequadas para pipelines de CRISPR [2]Institutos Nacionais de Saúde, "Oportunidade de Financiamento para Terapêuticas de Edição Genômica," nih.gov . Depoimento de política perante a Comissão de Revisão Econômica e de Segurança EUA-China projeta que a bioeconomia poderá sustentar 60% dos insumos econômicos globais até meados do século, sublinhando o financiamento público contínuo que favorece a demanda de longo prazo por reagentes.

Expansão dos pipelines de biológicos e proteínas recombinantes

As organizações de desenvolvimento e fabricação por contrato (CDMOs) estão escalando para atender a um pipeline de biológicos que cresceu de USD 19,89 bilhões em 2023 em direção a USD 31,92 bilhões até 2032. Como o desenvolvimento de linhagens celulares a montante frequentemente determina os rendimentos a jusante, os fabricantes especificam células competentes de alto título capazes de suportar construtos complexos de expressão de plasmídeos. A plataforma CHO Edge da Asimov garante títulos de anticorpos monoclonais ≥ 5 g/L, sinalizando uma mudança do setor em direção ao desempenho previsível de linhagens que depende de eficiência de transformação consistente para plasmídeos molde. Sistemas de expressão livre de células levados à escala de 4.500 L pela Sutro Biopharma ampliam ainda mais o mercado endereçável para células competentes especializadas ajustadas para síntese de proteínas in vitro.

Adoção de formatos de alto rendimento compatíveis com automação

Manipuladores robóticos de líquidos são agora rotineiros na triagem de linhagens celulares, forçando uma revisão das embalagens. A plataforma Cydem VT da Beckman Coulter processa 96 clones simultaneamente, obrigando os fornecedores a entregar células competentes em formatos de placa ou tubo em tira com homogeneidade lote a lote verificada [3]Beckman Coulter Life Sciences, "Sistema Automatizado de Triagem de Clones Cydem VT," beckman.com . Algoritmos preditivos de cadeia de frio construídos com modelos SARIMA e Prophet permitem que os distribuidores otimizem as posições de estoque a −80 °C, reduzindo incidentes de perda para frascos de células competentes sensíveis à temperatura. A adoção mais ampla da logística de torre de controle virtual é fundamental para estabilizar o fornecimento em regiões com infraestrutura de cadeia de frio deficiente.

Crescimento dos fluxos de trabalho de edição gênica por CRISPR

Métodos de CRISPR de grau terapêutico empacotam RNAs guia, moldes de reparo e proteínas Cas em plasmídeos grandes que exigem desempenho de transformação ≥ 1 × 10¹⁰ ufc/µg. Trabalhos recentes em células HEK293T mostraram um aumento de 40% no rendimento de proteínas de membrana após a edição de ATF6B, ilustrando ligações diretas entre edição eficiente e produção de proteínas a jusante. Kits de ferramentas CRISPR para Komagataella phaffii industrial trouxeram eficiências de integração sem marcadores suficientemente altas para a produção comercial de enzimas, expandindo a base de clientes que requer linhagens ultra-competentes especializadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de P&D e Produção | -1.2% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Consolidação do Mercado e Difícil Entrada para Startups | -0.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fragilidade da Cadeia de Frio em Países Emergentes | -0.6% | Mercados emergentes da Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Mudança em Direção a Circuitos Gênicos Sintéticos que Contornam a Transformação | -0.4% | Centros de pesquisa da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de P&D e produção

Uma única aprovação biofarmacêutica carrega um custo mediano de desenvolvimento de USD 2,3 bilhões, o que força os patrocinadores a eliminar ineficiências em todas as classes de reagentes. Para anticorpos monoclonais, apenas a cromatografia de captura pode consumir 25% do custo total de mercadorias; a escolha da linhagem a montante, portanto, recebe escrutínio intenso. Linhagens produtoras estáveis que reduzem a demanda de plasmídeos de grau GMP de quatro para um fornecem evidências claras da alavancagem econômica vinculada ao design de células competentes. Essa economia exerce pressão sobre as margens de fornecedores menores que não conseguem amortizar os custos de desenvolvimento em volumes globais.

Fragilidade da cadeia de frio em países emergentes

Mais de 85% dos biológicos requerem armazenamento rigoroso a frio, e a logística a −80 °C permanece escassa fora dos centros metropolitanos de primeiro nível. Ensaios de campo com caixas frias anticongelamento no Nepal rural confirmaram a viabilidade técnica, mas introduziram problemas de volume e peso que restringem o uso em rotas montanhosas. A expansão da China para o Sudeste Asiático expõe lacunas semelhantes, pois os distribuidores locais carecem de capital para rastreamento habilitado por IoT que garanta conformidade de temperatura para células competentes de alto valor. Sem investimento em larga escala, redes de fornecimento fragmentadas podem comprometer o desempenho de transformação, elevando as barreiras para laboratórios acadêmicos em economias em desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Célula: A dominância química enfrenta o desafio da automação

As linhagens preparadas quimicamente contribuíram com 65,02% da receita em 2025, apoiadas por fabricação econômica e protocolos simples de cloreto de cálcio adequados para laboratórios de ensino com equipamentos de capital limitado. Os produtos padrão oferecem eficiência de 1 × 10⁶ ufc/µg suficiente para clonagem molecular de rotina, preservando a forte base de volume do mercado de células competentes. Os formatos eletrocompetentes, no entanto, registram o CAGR mais rápido de 8,87%, impulsionados por plataformas de eletroporação automatizadas que necessitam de alíquotas consistentes de sub-microlitro. Para pipelines de CRISPR de altíssima exigência, as principais ofertas eletrocompetentes certificam eficiências acima de 5 × 10⁹ ufc/µg, superando o limite máximo da maioria das contrapartes químicas. O tamanho do mercado de células competentes para produtos eletrocompetentes está previsto para adicionar USD 680 milhões até 2031, à medida que os laboratórios automatizam as etapas de transformação para corresponder ao rendimento de manipulação robótica de líquidos.

A inovação nos métodos químicos continua. Escherichia coli BW25113, uma linhagem recA⁺, alcança melhorias de 100 vezes na transformação em relação à XL1-Blue MRF′ usando um protocolo químico otimizado, e registra aumentos de 440 a 1.267 vezes no sucesso de clonagem para plasmídeos grandes. Tal desempenho corrói a lacuna de eficiência tradicional com a eletroporação e atrai institutos sem eletroporadores. O mercado de células competentes, portanto, equilibra a vantagem de custo consolidada dos formatos químicos com o crescente apelo de desempenho e automação das linhagens eletrocompetentes.

Por Aplicação: A expressão de proteínas lidera apesar da aceleração da clonagem

A expressão de proteínas manteve 49,35% de participação na receita em 2025, porque os projetos de proteínas terapêuticas exigem linhagens bem caracterizadas que evitem a degradação proteolítica. O sistema de expressão T7 domina devido ao controle da polimerase induzível por IPTG, e os derivados de BL21 com nocautes de lon e ompT restringem a atividade indesejada de proteases. Para proteínas ricas em dissulfeto, a linhagem SHuffle T7 com citoplasma oxidante e eficiência de 1 × 10⁶ ufc/µg atende a uma necessidade de fabricação persistente. Em conjunto, essas características mantêm o subsegmento de expressão de proteínas como um grande consumidor de lotes de reagentes de alta pureza.

As aplicações de clonagem e sub-clonagem crescerão mais rapidamente a um CAGR de 8,76% até 2031. O tamanho do mercado de células competentes para fluxos de trabalho de clonagem deve registrar USD 1,18 bilhão até o final da década, à medida que CRISPR, montagem Golden Gate e circuitos gênicos sintéticos em escala de quilobases inundam os pipelines de pesquisa. Transformações de alto rendimento em 96 poços suportam a montagem de bibliotecas combinatórias, e os fornecedores registram demanda crescente por linhagens que toleram inserções tóxicas ou repetições em tandem. A mutagênese, impulsionada por PCR propenso a erros e mutagênese de ponto por saturação, ainda ocupa uma fatia menor, mas se beneficia de tamanhos de bibliotecas que escalam diretamente com a eficiência de transformação.

Por Usuário Final: Instituições acadêmicas aceleram além das empresas biofarmacêuticas

As empresas biofarmacêuticas comandaram 45,12% da receita de 2025, aproveitando células competentes validadas para reduzir os prazos de desenvolvimento de processos. As CDMOs que atendem a essas empresas dependem da reprodutibilidade lote a lote que atende à documentação de boas práticas de fabricação (BPF), impulsionando os níveis de vendas premium. A participação do mercado de células competentes para institutos acadêmicos e de pesquisa é menor hoje, mas crescerá rapidamente a um CAGR de 9,02%, auxiliada pela implantação de biofoundries que reduzem as barreiras para experimentos avançados de biologia sintética.

O impulso acadêmico está vinculado a fluxos de financiamento direcionados especificamente para terapêuticas de edição gênica. Os Institutos Nacionais de Saúde destinam USD 2 milhões anualmente para projetos translacionais baseados em CRISPR, garantindo compras previsíveis de linhagens de altíssima eficiência. As parcerias universidade-indústria incorporam fluxos de trabalho de grau industrial em laboratórios acadêmicos, reduzindo a lacuna de desempenho com as operações comerciais. As organizações de pesquisa por contrato (CROs) e CDMOs que expandem seus menus de serviços capitalizam esses graduados treinados, reforçando a continuidade da demanda em toda a cadeia de valor do setor de células competentes.

Análise Geográfica

A América do Norte ancora 41,74% da receita de 2025 devido a profundos reservatórios de capital em ciências da vida, clareza regulatória robusta e uma densa rede de instalações de BPF. O compromisso da Thermo Fisher Scientific de investir USD 2 bilhões em 64 unidades de fabricação em 37 estados garante capacidade local de bioprocessamento que assegura grandes pedidos para lotes premium de células competentes. A orientação da Agência de Alimentos e Medicamentos (FDA) sobre a caracterização de substratos celulares padroniza ainda mais os benchmarks de qualidade, reduzindo o risco de rejeição de lotes e favorecendo fornecedores domésticos com cadeias de fornecimento rastreáveis. O tamanho do mercado de células competentes na América do Norte está projetado para superar USD 1,63 bilhão até 2031, à medida que as terapêuticas de CRISPR entram em ensaios de fase avançada.

A Ásia-Pacífico é o motor de crescimento, avançando a um CAGR de 9,08% até 2031. O Japão visa triplicar sua produção de biotecnologia para 15 trilhões de ienes até 2030, apoiando rodadas de capital de risco locais que financiam linhagens de plataforma personalizadas para fluxos de trabalho de mamíferos e bacterianos. A mudança da China em direção aos corredores de fabricação do Sudeste Asiático protege contra ventos contrários geopolíticos, conectando 600 milhões de pacientes potenciais a fábricas de biológicos de menor custo. O roteiro de biológicos da Índia tem como meta um valor de USD 12 bilhões até 2025, e os incentivos políticos para biossimilares energizam as CDMOs locais que adquirem células competentes prontas para automação em escala.

A Europa mantém uma absorção constante por meio de hubs farmacêuticos consolidados na Alemanha, Irlanda e Suíça. O empreendimento Hovione-iBET, ViSync Technologies, demonstra como os formuladores por contrato se unem a institutos acadêmicos para resolver obstáculos de estabilidade e entrega para biológicos complexos. As diretrizes da Agência Europeia de Medicamentos (EMA) sobre medicamentos de terapia avançada se alinham com os padrões da FDA, facilitando a qualificação de fornecedores transatlânticos. Os projetos Horizonte financiados pela UE incentivam a participação universitária na biofabricação industrial, elevando a demanda de base por células competentes de grau de pesquisa. Coletivamente, a cooperação regional mantém o mercado de células competentes na Europa em uma trajetória equilibrada, apesar do crescimento populacional subjacente mais lento.

Cenário Competitivo

O mercado de células competentes revela consolidação moderada. Thermo Fisher Scientific, Merck KGaA e New England Biolabs aproveitam a logística global e amplos portfólios de reagentes para proteger sua posição estabelecida. A aquisição de USD 4,1 bilhões pela Thermo Fisher do negócio de purificação e filtração da Solventum amplia um canal integrado de montante a jusante que captura valor além dos reagentes de transformação celular. A Merck expande suas linhagens legadas da Sigma-Aldrich com ofertas otimizadas para CRISPR calibradas para plasmídeos de alto peso molecular, e a New England Biolabs impulsiona a diversificação de linhagens para mutagênese de nicho e sequências difíceis de clonar.

A competição gira em torno da eficiência de transformação e compatibilidade com automação, em vez de preço. Os fornecedores validam apresentações em placa de 96 poços que se integram com robôs Beckman, Hamilton e Tecan, reduzindo as etapas manuais de descongelamento e aliquotagem em triagens de alto rendimento. As fichas técnicas dos produtos destacam a consistência de ufc/µg entre poços, uma métrica que agora influencia as decisões de compra tão fortemente quanto os números brutos de eficiência. Fornecedores sem opções de formato automatizado correm o risco de perder licitações para unidades de compras centralizadas em instalações centrais universitárias.

Os disruptores entram por meio de caminhos de biologia sintética. Os algoritmos CHO Edge guiados por inteligência artificial da Asimov eliminam a otimização iterativa em laboratório úmido, reduzindo as barreiras ao desenvolvimento de linhagens celulares e potencialmente contornando o uso tradicional de células competentes para certas aplicações. A plataforma livre de células em grande volume da Sutro Biopharma desafia o conceito de que células vivas são necessárias para a expressão de proteínas, introduzindo uma demanda paralela de consumíveis que poderia desviar orçamentos dos reagentes clássicos de transformação. O sucesso a longo prazo dependerá de se essas alternativas correspondem à versatilidade e ao perfil de custo da competência tradicional baseada em bactérias.

Líderes do Setor de Células Competentes

Thermo Fisher

Merck KGaA

New England Biolabs

Takara Bio

Agilent Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Thermo Fisher Scientific concordou em adquirir a unidade de purificação e filtração da Solventum por USD 4,1 bilhões para fortalecer os fluxos de trabalho de bioprodução.

- Janeiro de 2025: A Sutro Biopharma e a Boehringer Ingelheim BioXcellence escalaram a tecnologia livre de células para 4.500 L, produzindo luveltamab tazevibulin de grau clínico.

- Maio de 2024: A Hovione e a iBET formaram a ViSync Technologies para desenvolver sistemas de entrega para biológicos complexos, como terapias gênicas e celulares.

Escopo do Relatório Global do Mercado de Células Competentes

De acordo com o escopo do relatório, células competentes são células de E. coli nas quais suas paredes celulares são alteradas para permitir a fácil incorporação de DNA estranho nas células. As células são tornadas competentes por meios químicos ou elétricos. As células competentes são utilizadas em transformação celular, clonagem celular e outras aplicações de engenharia celular. O Mercado de Células Competentes é segmentado por Tipo (Células Quimicamente Competentes e Células Eletrocompetentes), Aplicação (Expressão de Proteínas, Clonagem, Biotecnologia e Outras Aplicações), Usuário Final (Empresas Biofarmacêuticas, Organizações de Pesquisa por Contrato e Instituições Acadêmicas) e Geografia (América do Norte, Ásia-Pacífico, Europa, Oriente Médio e África, e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para todos os segmentos acima.

| Células Quimicamente Competentes |

| Células Eletrocompetentes |

| Expressão de Proteínas |

| Clonagem e Sub-Clonagem |

| Mutagênese |

| Outros |

| Empresas Biofarmacêuticas |

| Organizações de Pesquisa/Fabricação por Contrato (CROs/CDMOs) |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Célula | Células Quimicamente Competentes | |

| Células Eletrocompetentes | ||

| Por Aplicação | Expressão de Proteínas | |

| Clonagem e Sub-Clonagem | ||

| Mutagênese | ||

| Outros | ||

| Por Usuário Final | Empresas Biofarmacêuticas | |

| Organizações de Pesquisa/Fabricação por Contrato (CROs/CDMOs) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de células competentes?

O mercado está em USD 2,65 bilhões em 2026 e está projetado para atingir USD 3,91 bilhões até 2031.

Qual segmento regional lidera o mercado de células competentes?

A América do Norte detém a maior participação de 41,74% devido à infraestrutura madura de biofabricação e ao financiamento público sustentado.

Qual aplicação crescerá mais rapidamente até 2031?

Espera-se que clonagem e sub-clonagem registre o maior CAGR de 8,76%, à medida que as bibliotecas de CRISPR e biologia sintética se expandem.

Por que as células eletrocompetentes estão ganhando espaço?

Elas oferecem eficiências de transformação acima de 5 × 10⁹ ufc/µg e vêm em formatos de placa compatíveis com automação, adequados para laboratórios de alto rendimento.

Como os altos custos de P&D influenciam a demanda por células competentes?

Os patrocinadores buscam linhagens que maximizem o rendimento para controlar os custos de produção, elevando o padrão de eficiência de transformação e consistência de lotes.

Qual grande movimento corporativo remodelou o cenário competitivo em 2025?

A aquisição de USD 4,1 bilhões pela Thermo Fisher Scientific do negócio de purificação da Solventum integrou capacidades de montante e jusante, sinalizando maior consolidação.

Página atualizada pela última vez em: