Tamanho e Participação do Mercado Global de Baterias Marítimas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

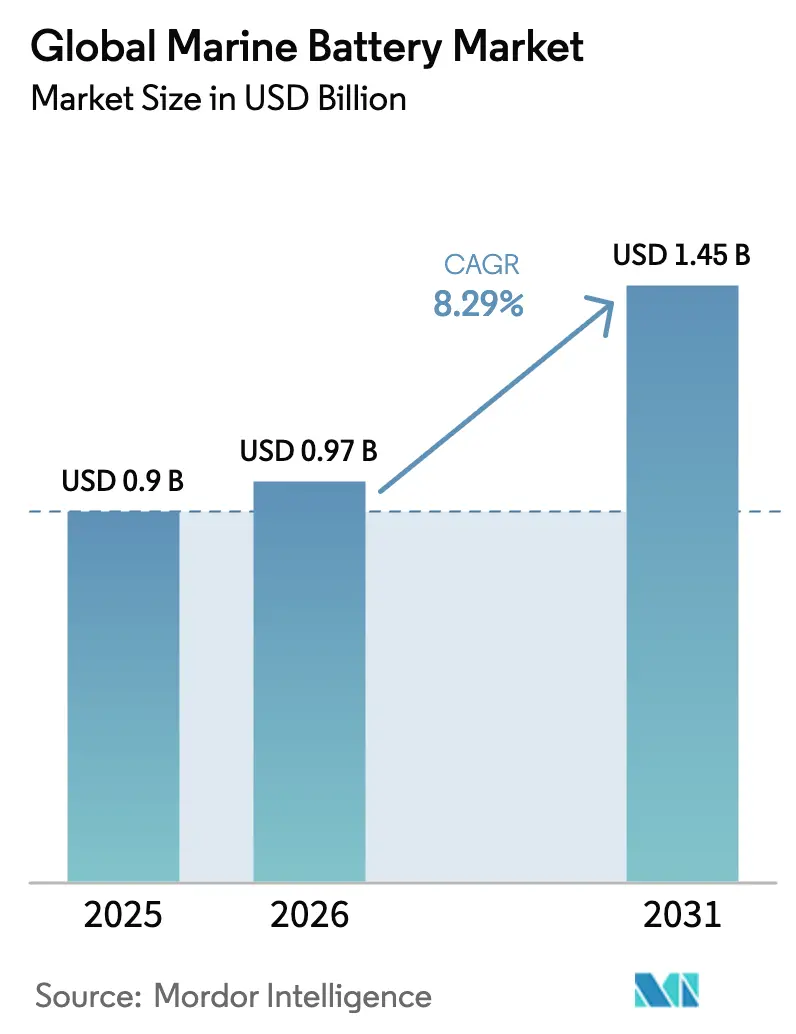

| Tamanho do Mercado (2026) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.29% CAGR |

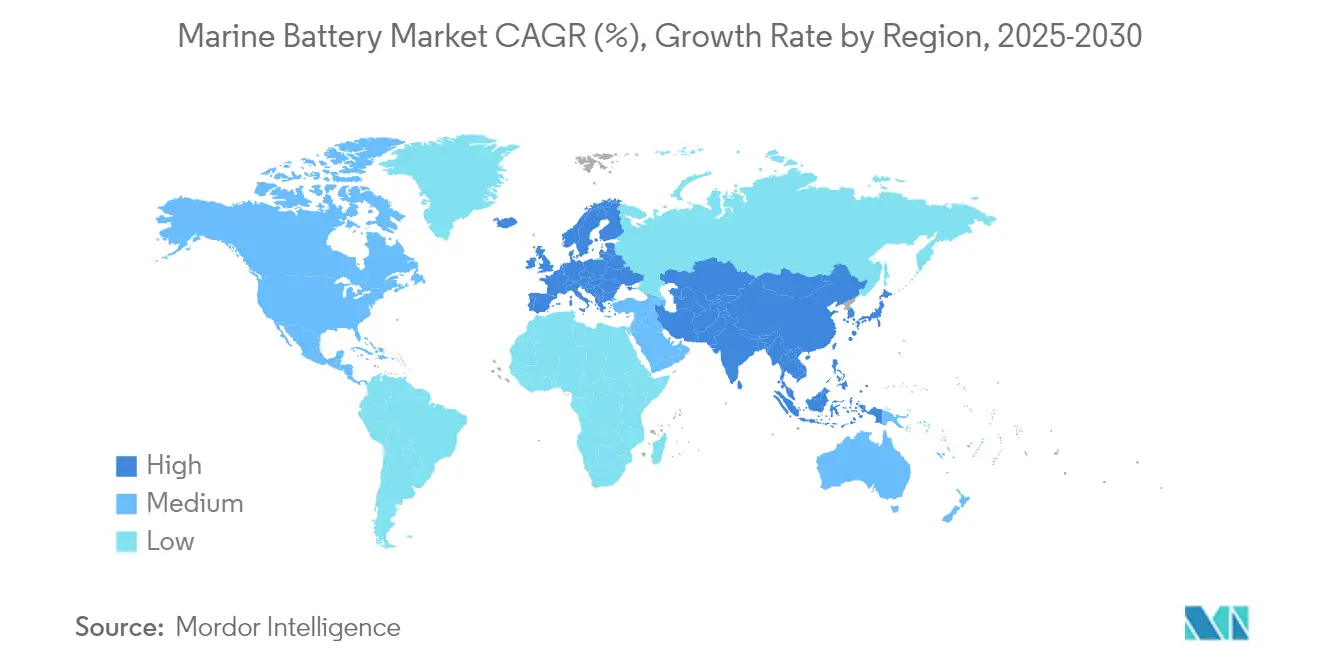

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

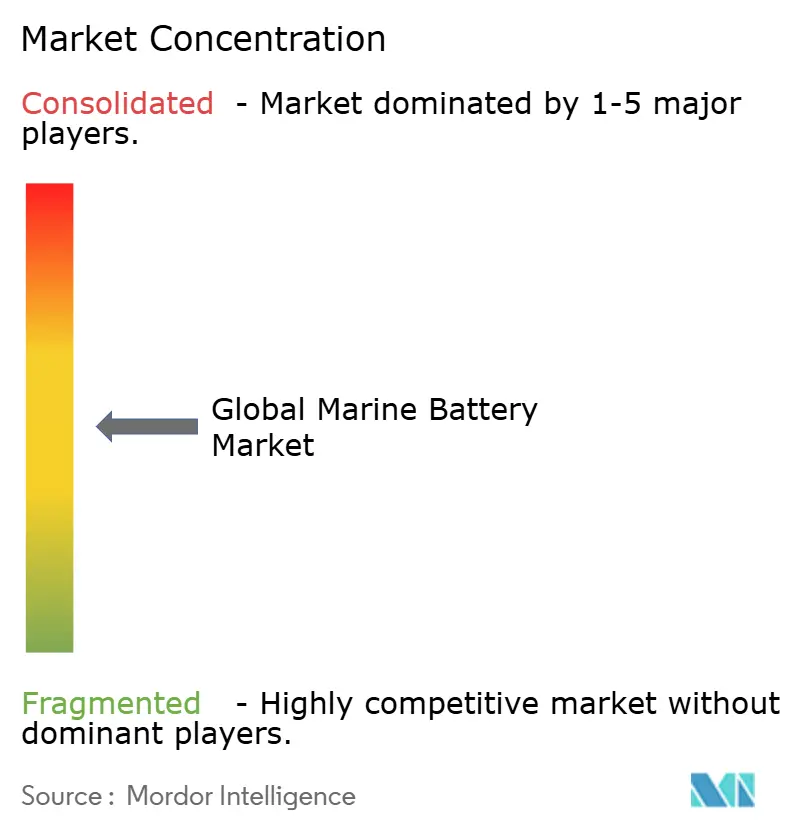

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Baterias Marítimas por Mordor Intelligence

O tamanho do mercado global de baterias marítimas deverá crescer de USD 0,90 bilhão em 2025 para USD 0,97 bilhão em 2026 e está previsto para atingir USD 1,45 bilhão até 2031, a um CAGR de 8,29% ao longo de 2026-2031. A pressão de conformidade proveniente do Regulamento FuelEU Marítimo e da estratégia atualizada de carbono zero da IMO impulsiona os operadores em direção à propulsão elétrica e híbrida. A redução dos custos de células, a maior cobertura de energia em terra nos portos europeus e asiáticos, e a confiabilidade comprovada dos retrofits de balsas motivam os proprietários a instalar grandes conjuntos de baterias. As parcerias na cadeia de suprimentos entre estaleiros e fabricantes de células automotivas também estão reduzindo os prazos de entrega, enquanto os avanços na química de estado sólido estão ampliando os tipos de embarcações que podem navegar exclusivamente a baterias.

Principais Conclusões do Relatório

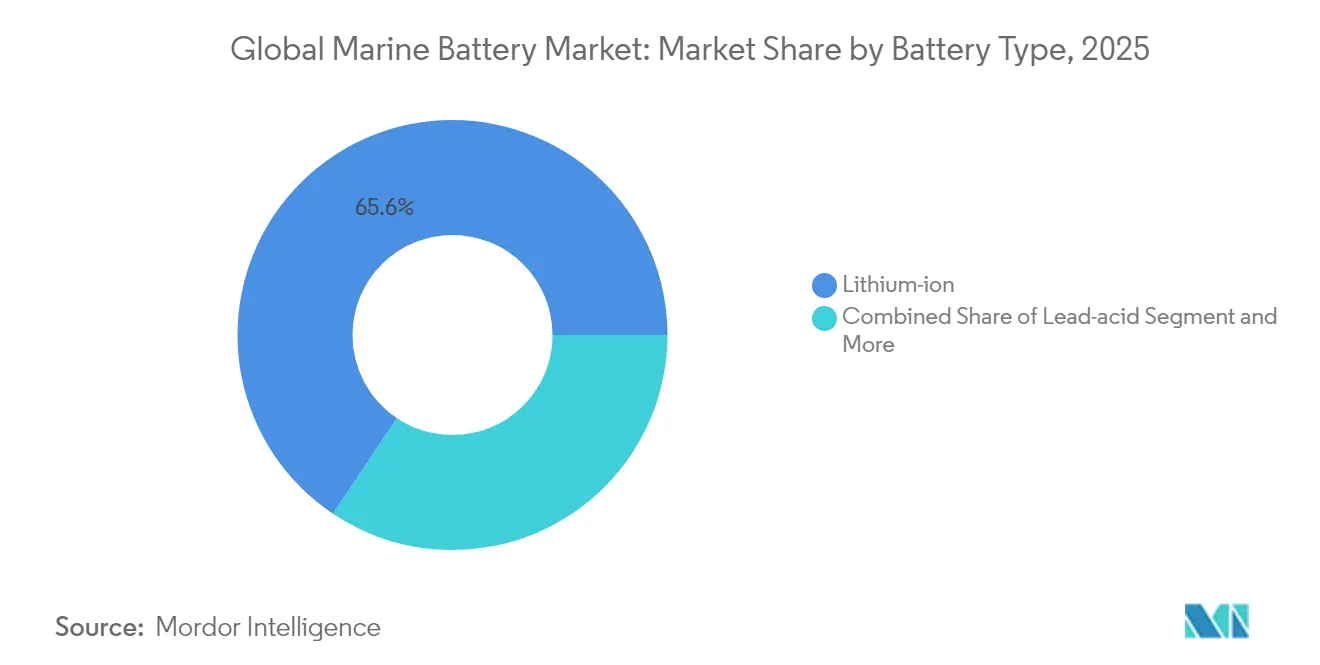

- Por tipo de bateria, as baterias de íons de lítio lideraram com 65,62% de participação de receita em 2025, enquanto as baterias de estado sólido têm previsão de expansão a um CAGR de 9,14% até 2031.

- Por tipo de propulsão, os sistemas elétricos híbridos detinham 63,72% da participação do mercado global de baterias marítimas em 2025, e os modelos totalmente elétricos estão projetados para crescer a um CAGR de 10,39% até 2031.

- Por tipo de embarcação, as embarcações comerciais responderam por 71,68% do tamanho do mercado global de baterias marítimas em 2025; as aplicações de defesa estão projetadas para registrar o CAGR mais rápido de 10,26% ao longo do período de previsão.

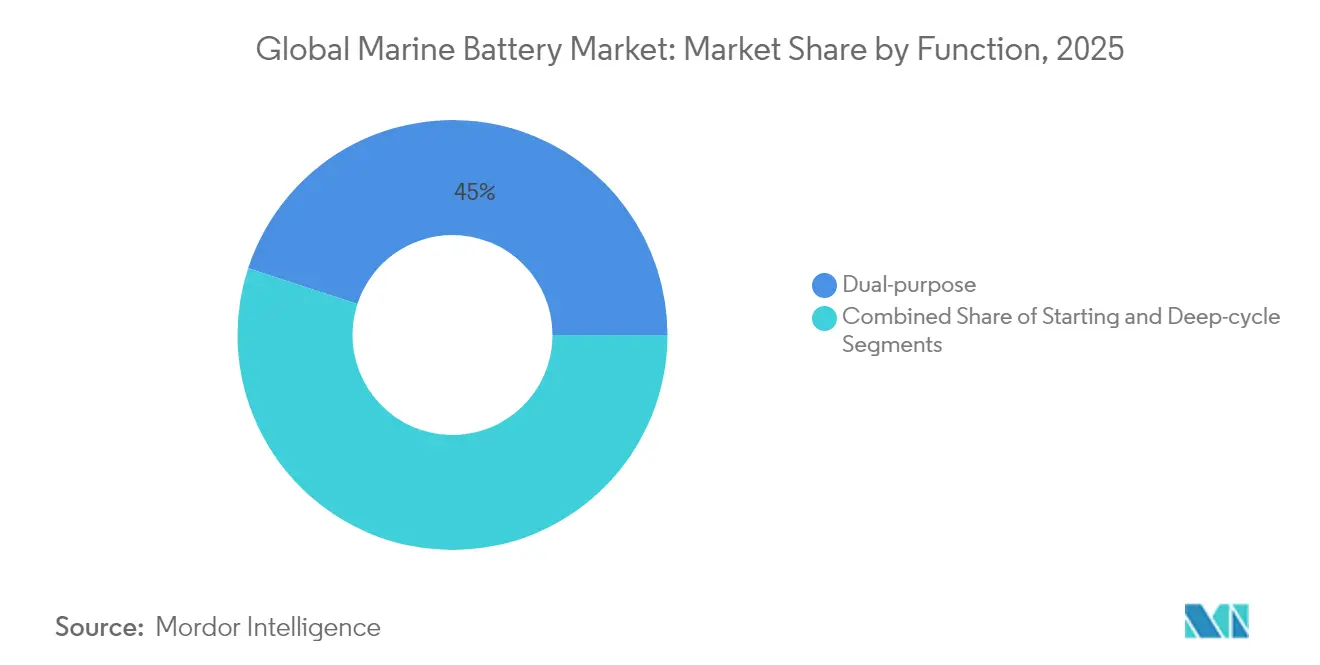

- Por função, os sistemas de dupla finalidade capturaram 44,98% da participação de receita em 2025 e estão avançando a um CAGR de 11,15% até 2031.

- Por capacidade, a faixa de 1–5 MWh representou 54,10% da participação do tamanho do mercado global de baterias marítimas em 2025 e está definida para crescer a um CAGR de 9,28% até 2031.

- Por geografia, a Europa dominou com 42,20% de participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 11,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Baterias Marítimas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos IMO 2020 e EU Fit-for-55 | +2.1% | Europa, América do Norte, Global | Médio prazo (2-4 anos) |

| Queda do Preço das Células LFP/LTO Impacta o Custo de Propriedade | +1.8% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Incentivos de Porto Verde para Atracação com Emissão Zero | +1.2% | Europa, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Hidrovias Interiores Adotam Barcaças a Bateria | +0.9% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por Submarinos de Navegação Silenciosa | +0.7% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Propulsão Híbrida a Bateria Adotada em Embarcações de Serviço de Energia Eólica Offshore | +0.6% | Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Emissão IMO 2020 e EU Fit-for-55 Acelerando a Eletrificação

As políticas climáticas globais e regionais estão alinhadas, tornando as baterias marítimas uma ferramenta essencial de conformidade. A partir de 2025, o Regulamento FuelEU Marítimo obriga as embarcações atracadas a conectarem-se à energia em terra ou a utilizarem tecnologias de emissão zero, e a IMO estabelece uma meta de redução de 20% das emissões de gases de efeito estufa até 2030 [1]"Regulamento FuelEU Marítimo," Comissão Europeia, ec.europa.eu. Os operadores, portanto, veem os conjuntos de baterias como uma via direta para evitar penalidades de carbono crescentes, proteger o acesso aos portos e desbloquear custos operacionais mais baixos ao longo da vida útil da embarcação.

Queda Rápida de Custos das Químicas LFP/LTO Melhora o TCO para Embarcações de Curta Distância

Os preços das células de fosfato de ferro e lítio e de óxido de titanato de lítio continuam caindo apesar da volatilidade dos metais, com uma queda de 40-50% esperada até 2030. Dados reais de balsas mostram que as embarcações elétricas operam por EUR 600-800 por ano em comparação com EUR 3.000-4.000 para embarcações a diesel similares, reduzindo os custos operacionais em até 80%. O longo ciclo de vida, a segurança inerente e a manutenção mais baixa dos conjuntos baseados em LFP proporcionam uma economia convincente em rotas abaixo de 100 milhas náuticas.

Incentivos de Porto Verde Europeus para Atracação com Emissão Zero

Os portos do Norte da Europa obtiveram EUR 18,8 milhões em financiamento da UE para construir sistemas de energia em terra de alta capacidade e agora oferecem descontos tarifários para embarcações equipadas com baterias [2]"Projetos de Energia em Terra Financiados pela UE," GAC Group, gac.com. Gotemburgo planeja uma redução de 70% nas emissões de CO₂ até 2030, enquanto Portsmouth e Antuérpia modernizaram atracadouros que podem recarregar conjuntos de vários megawatts durante escalas de rotina. O carregamento em terra transforma o tempo ocioso em reabastecimento de energia e estende o alcance de emissão zero nas viagens subsequentes.

Expansão dos Corredores Logísticos de Hidrovias Interiores na China e nos EUA Impulsiona Barcaças a Bateria

A China priorizou o transporte marítimo de carbono zero no Rio Yangtze, e os Estados Unidos estão realizando projetos-piloto de barcaças de carga a bateria na rede do Rio Mississippi. Rotas previsíveis, águas calmas e fácil acesso a carregadores terrestres tornam as hidrovias interiores um ponto de partida ideal para sistemas de baterias de múltiplos megawatts. Os incentivos nacionais em Pequim e em Washington aceleraram, portanto, os pedidos de grandes conjuntos projetados para barcaças e empurradores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retrofits Atrasados pela Limitação de Vagas em Estaleiros | -1.4% | Europa, América do Norte, Global | Curto prazo (≤ 2 anos) |

| Preocupações com Fuga Térmica em Salas de Baterias | -0.8% | Global, mais rígido em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Alto Custo das Baterias com Certificação Marítima | -0.6% | Global | Médio prazo (2-4 anos) |

| Mudanças de Política na América do Sul Ameaçam o Fornecimento Limitado | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Escassa de Estaleiros para Retrofits Causando Gargalos de Instalação

Os estaleiros que tratam de pedidos de energia eólica offshore e transportadores de GNL estão próximos de sua capacidade máxima, elevando as diárias para até USD 350.000 para embarcações especializadas e prolongando as janelas de reserva. Os operadores de balsas enfrentam agora esperas de vários anos para conversões a baterias, o que adia a demanda de curto prazo no mercado global de baterias marítimas [3]"Desempenho do Sistema de Energia Marinha Híbrida," Wärtsilä Corporation, wartsila.com.

Preocupações de Segurança com Fuga Térmica em Grandes Salas de Baterias

Incêndios em baterias de íons de lítio em transportadores ro-ro destacaram riscos únicos no mar. As sociedades classificadoras agora exigem compartimentos dedicados, extração de gases e sistemas avançados de supressão para instalações acima de 1 MWh, aumentando os custos e os tempos de aprovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Conjuntos de Estado Sólido Redefinem o Desempenho

A química de íons de lítio detinha 65,62% da participação de receita em 2025 e permanece como referência para a eletrificação de balsas e embarcações de curta distância. O tamanho do mercado global de baterias marítimas para sistemas de íons de lítio está projetado para expandir a taxas de algarismo único elevado até 2031, à medida que os preços dos conjuntos diminuem e o ciclo de vida melhora. As variantes de estado sólido, no entanto, apresentam uma oportunidade de CAGR de 9,14%, fornecendo até três vezes a densidade de energia e um eletrólito sólido inerentemente mais seguro. Módulos demonstradores com carga a 80% em menos de 15 minutos estão agora entrando em balsas piloto, sinalizando um ponto de inflexão para o mercado global de baterias marítimas.

A maior tolerância às variações de temperatura e a eliminação dos eletrólitos líquidos reduzem a necessidade de equipamentos volumosos de resfriamento em salas de máquinas apertadas. Vários grandes estaleiros esperam que os conjuntos de estado sólido em escala de produção atinjam USD 100 por kWh por volta de 2029, o que deverá reduzir o prêmio inicial. Os sistemas de chumbo-ácido persistem em funções de backup onde a sensibilidade ao custo supera as penalidades de peso, enquanto o níquel-cádmio permanece limitado a programas de defesa de nicho. Os híbridos de células de combustível, embora promissores para rotas transoceânicas, continuam atrás das baterias em eficiência de capital para operações abaixo de 1.000 milhas náuticas.

Por Tipo de Propulsão: Sistemas Híbridos Fazem a Ponte na Transição

As configurações elétrico-híbridas capturaram 63,72% da participação do mercado global de baterias marítimas em 2025 por reduzirem o consumo de combustível em até 25% enquanto mantêm o alcance a diesel. Os dados de frota mostram que a familiarização da tripulação, os processos de aprovação de classe e as janelas de carregamento em porto são mais simples quando os motores de combustão permanecem a bordo. Ainda assim, as novas construções totalmente elétricas registram um CAGR de 10,39% graças à rápida expansão da infraestrutura em terra e à queda do custo dos conjuntos de alta capacidade. O mercado global de baterias marítimas, portanto, segue um caminho em duas velocidades, onde os híbridos dominam os retrofits e os modelos totalmente elétricos lideram as novas construções em rotas fixas de balsas.

O software de gestão de energia agora orquestra em tempo real as cargas de bateria, gerador e hotel, melhorando a utilização dos ativos e reduzindo a manutenção. Os projetos de conversão no Norte da Europa demonstram que, uma vez que os portos instalam carregadores de escala de megawatt, os proprietários frequentemente planejam a mudança de híbrido para totalmente elétrico dentro do primeiro ciclo de docagem seca. A arquitetura modular de barramento CC simplifica ainda mais a transição, permitindo o encaixe de racks adicionais sem necessidade de recabeamento extenso.

Por Tipo de Embarcação: A Frota Comercial Permanece como Núcleo enquanto a Defesa Avança

As embarcações comerciais mantiveram 71,68% do tamanho do mercado global de baterias marítimas em 2025, impulsionadas por balsas, alimentadores costeiros e embarcações de serviço offshore. Os horários previsíveis permitem carregamentos frequentes, e o financiamento público reduz o risco do desembolso de capital. Em contraste, os programas de defesa mostram um CAGR de 10,26% porque as marinhas pagam um prêmio por embarcações de navegação silenciosa. A navegação silenciosa exclusivamente a bateria estende os envelopes de missão, reduz o risco de detecção e está alinhada com os mandatos de emissão líquida zero para frotas governamentais.

As licitações de balsas de passageiros na Califórnia, na Grécia e no Japão agora especificam a propulsão a bateria como pré-requisito, reforçando a demanda de base. As barcaças interiores em corredores fluviais na China e nos Estados Unidos representam outro nicho de crescimento comercial. No lado militar, os pacotes de íons de lítio em submarinos de nova geração e os primeiros destróieres com impulso a bateria validam as químicas de alta energia sob ciclos de serviço extremos, criando uma confiança transbordante para os proprietários comerciais.

Por Função: Conjuntos de Dupla Finalidade Simplificam as Instalações

Os sistemas de dupla finalidade que lidam tanto com a partida quanto com as funções de ciclo profundo representaram 44,98% da receita em 2025 e estão crescendo a um CAGR de 11,15%. O mercado global de baterias marítimas valoriza a economia de espaço e de peso obtida com a consolidação de partidas separadas e bancos de bateria em um único rack modular. O software moderno de gestão de baterias equilibra os perfis de carga e previne o envelhecimento prematuro. Os operadores ganham menor peso, fiação mais simples e menor tempo de instalação.

Os conjuntos de ciclo profundo exclusivo mantêm-se em navios de cruzeiro onde as cargas de hotel superam a demanda de propulsão, mas os conjuntos de dupla finalidade dominarão as embarcações de trabalho, balsas e rebocadores. As aprovações de classificação para módulos de fosfato de ferro e lítio multifuncionais sinalizam ampla aceitação. Como resultado, o mercado global de baterias marítimas verá uma adoção mais rápida entre embarcações de pequeno a médio porte que anteriormente não tinham espaço para bancos separados.

Por Faixa de Capacidade: 1–5 MWh É o Centro de Gravidade do Mercado

Os sistemas entre 1 MWh e 5 MWh capturaram uma participação de 54,10% do tamanho do mercado global de baterias marítimas em 2025 e cresceram a um CAGR de 9,28%. Essa capacidade se adapta à maioria das travessias de balsas, ciclos de serviço offshore e missões de barcaças. Os skids em contêineres aceleram o trabalho nos estaleiros e permitem adições modulares durante refits futuros. Acima de 5 MWh, a complexidade de engenharia aumenta; atualmente apenas embarcações de serviço de energia eólica offshore e pequenos navios porta-contêineres justificam esses conjuntos.

Os sistemas abaixo de 1 MWh alimentam embarcações de porto, barcos-piloto e cargas de hotel de emergência. Embora numerosos em termos de unidades, agregam menos valor. A faixa de médio porte, portanto, atrai o maior foco de fabricação, reduzindo o custo por quilowatt-hora e consolidando seu domínio no mercado global de baterias marítimas.

Análise Geográfica

A Europa comandou 42,20% da participação de receita em 2025 em virtude dos limites legalmente vinculantes de gases de efeito estufa e dos generosos subsídios portuários. O mercado global de baterias marítimas no bloco beneficia-se de uma densa rede de curta distância, onde balsas e alimentadores atracam em portos várias vezes ao dia, tornando o carregamento em terra prático. O Norte da Europa lidera a adoção precoce, mas os estaleiros mediterrâneos estão agora inserindo salas de baterias em novas construções de balsas-cruzeiro para atender à regra de emissão em atracadouros de 2030.

A Ásia-Pacífico registra o CAGR mais rápido de 11,36% para o mercado global de baterias marítimas, liderada pelo programa de carbono zero do Rio Yangtze da China e pelo lançamento de um navio porta-contêineres elétrico de 50 MWh. Os estaleiros sul-coreanos e japoneses contribuem com conhecimento de design e fornecimento doméstico de lítio. Os países da ASEAN seguem, com a planejada fábrica de Johor na Malásia visando a demanda regional por barcos de pesca, rebocadores e balsas inter-ilhas.

A América do Norte mostra crescimento constante com base em contratos de defesa e modernizações de balsas estaduais em Washington, no Alasca e em Nova York. As hidrovias interiores agregam mais impulso, à medida que os operadores de barcaças testam empurradores a bateria em rotas fixas de grãos e carvão. A América Latina e a África permanecem pequenas hoje, mas possuem recursos de lítio e novos planos de modernização portuária que poderiam aumentar a adoção a longo prazo. Os operadores offshore do Oriente Médio também exploram embarcações de serviço elétrico-híbridas a bateria para reduzir emissões próximo às plataformas.

Cenário Competitivo

As estimativas da indústria indicam que as cinco principais empresas gerenciam coletivamente cerca de metade da capacidade instalada global de baterias marítimas. Corvus Energy permanece como a marca de referência para conjuntos de alta capacidade, tendo assegurado acordos para rebocadores híbridos no Canal do Panamá e um sistema de embarcação offshore de 25 MWh. Siemens AG, Wartsila Corporation e Rolls-Royce Power Systems integram baterias em pacotes de propulsão integrados, aproveitando as redes globais de serviços.

Gigantes automotivos como CATL e BYD estão entrando por meio de joint ventures com estaleiros, prometendo escala de produção em massa e vantagens de custo. EST-Floattech, Echandia e Shift conquistam nichos ao adaptar conjuntos para embarcações de trabalho menores e balsas com entrega rápida e recursos especializados de segurança marítima. O foco competitivo reside cada vez mais na gestão térmica, na modularidade plug-and-play e na documentação compatível com as sociedades classificadoras, em vez da química bruta de células.

Os programas de desenvolvimento conjunto com estaleiros e autoridades portuárias estão emergindo como uma alavanca estratégica. Os fornecedores que conseguem garantir pipelines de peças de reposição, monitoramento remoto 24 × 7 e serviços de treinamento ganham fidelidade dos clientes. Nos próximos cinco anos, a consolidação pode aumentar à medida que OEMs maiores adquirem integradores de conjuntos de nicho para preencher lacunas tecnológicas e garantir posições no mercado global de baterias marítimas em expansão.

Líderes da Indústria Global de Baterias Marítimas

Siemens AG

Wartsila Corporation

Corvus Energy

EST-Floattech B.V

Akasol AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: CATL firmou parceria com uma unidade da Maersk para codesenvolver conjuntos avançados para aplicações marítimas, aproveitando a experiência automotiva para melhorar o ciclo de vida e a segurança.

- Fevereiro de 2025: Corvus Energy foi escolhida para fornecer um sistema de 25 MWh para o primeiro Vessel de Operação de Serviço de Comissionamento offshore totalmente elétrico do mundo, viabilizando operações de emissão zero durante o dia inteiro.

- Agosto de 2024: Echandia entregou sistemas de baterias à frota San Francisco Bay Ferry, apoiando o esforço da Califórnia por transporte público de emissão zero.

- Abril de 2024: Shift anunciou uma nova planta de produção de baterias marítimas em Johor para atender à indústria marítima da ASEAN.

Escopo do Relatório do Mercado Global de Baterias Marítimas

As baterias marítimas atuam como fonte de energia primária para embarcações navais e utilizam energia química para fornecer energia para inúmeras aplicações, como molinete, iluminação, partida-parada, localizador de peixes e outras. As baterias marítimas são projetadas para uso em embarcações, com placas mais pesadas e construção robusta projetada para suportar as vibrações que podem ocorrer a bordo de qualquer lancha. Essas baterias são projetadas com placas mais resistentes e elevadas para geração de eletricidade. As baterias são protegidas contra curto-circuito enquanto saltitam com a embarcação em águas agitadas. Essas baterias têm placas mais espessas com altos níveis de antimônio, tornando-as capazes de grandes descargas por longos períodos.

O mercado global de baterias marítimas é segmentado com base em bateria, tipo de embarcação e geografia. Por bateria, o mercado é segmentado em íons de lítio, níquel-cádmio, célula de combustível e chumbo-ácido. Por tipo de embarcação, o mercado é segmentado em comercial e defesa. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. O dimensionamento e as previsões do mercado foram fornecidos em valor (USD milhões).

| Íons de lítio | LFP |

| NMC/NCA | |

| LTO | |

| Chumbo-ácido | |

| Níquel-cádmio | |

| Célula de Combustível (PEM, SOFC) | |

| Estado sólido |

| Elétrico Híbrido |

| Totalmente Elétrico |

| Cargas Auxiliares / Hotel |

| Comercial | Balsas e RoPax |

| Carga e Porta-Contêineres | |

| Apoio Offshore e SOV Eólico | |

| Hidrovias Interiores e Barcaças | |

| Embarcações de Passageiros e Lazer | |

| Defesa | Combatentes de Superfície Naval |

| Submarinos e UUVs |

| Partida |

| Ciclo Profundo |

| Dupla Finalidade |

| Menos de 1 MWh |

| 1 - 5 MWh |

| Maior que 5 MWh |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Israel | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Íons de lítio | LFP |

| NMC/NCA | ||

| LTO | ||

| Chumbo-ácido | ||

| Níquel-cádmio | ||

| Célula de Combustível (PEM, SOFC) | ||

| Estado sólido | ||

| Por Tipo de Propulsão | Elétrico Híbrido | |

| Totalmente Elétrico | ||

| Cargas Auxiliares / Hotel | ||

| Por Tipo de Embarcação | Comercial | Balsas e RoPax |

| Carga e Porta-Contêineres | ||

| Apoio Offshore e SOV Eólico | ||

| Hidrovias Interiores e Barcaças | ||

| Embarcações de Passageiros e Lazer | ||

| Defesa | Combatentes de Superfície Naval | |

| Submarinos e UUVs | ||

| Por Função | Partida | |

| Ciclo Profundo | ||

| Dupla Finalidade | ||

| Por Faixa de Capacidade | Menos de 1 MWh | |

| 1 - 5 MWh | ||

| Maior que 5 MWh | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Israel | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado global de baterias marítimas até 2031?

O tamanho do mercado global de baterias marítimas está previsto para atingir USD 1,45 bilhão até 2031, crescendo a um CAGR de 8,29% ao longo de 2026-2031.

Qual química de bateria domina as aplicações em embarcações atualmente?

Os conjuntos de íons de lítio detêm 65,62% da participação de receita graças às cadeias de suprimentos estabelecidas, aos retrofits de balsas comprovados e à queda dos preços das células.

Por que muitos operadores começam com propulsão híbrida em vez de totalmente elétrica?

Os sistemas híbridos reduzem o consumo de combustível em até 25,0% enquanto preservam o alcance a diesel, oferecendo um primeiro passo mais fácil em direção à eletrificação total à medida que as redes de carregamento em terra se expandem.

Qual região mostra o crescimento mais rápido para baterias marítimas?

A Ásia-Pacífico está definida para registrar um CAGR de 11,36%, impulsionada pelos planos de hidrovias interiores da China, pelas inovações dos estaleiros japoneses e pela nova capacidade de fabricação no Sudeste Asiático.

Página atualizada pela última vez em: