Tamanho e Participação do Mercado de Data Center Hiperescala do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

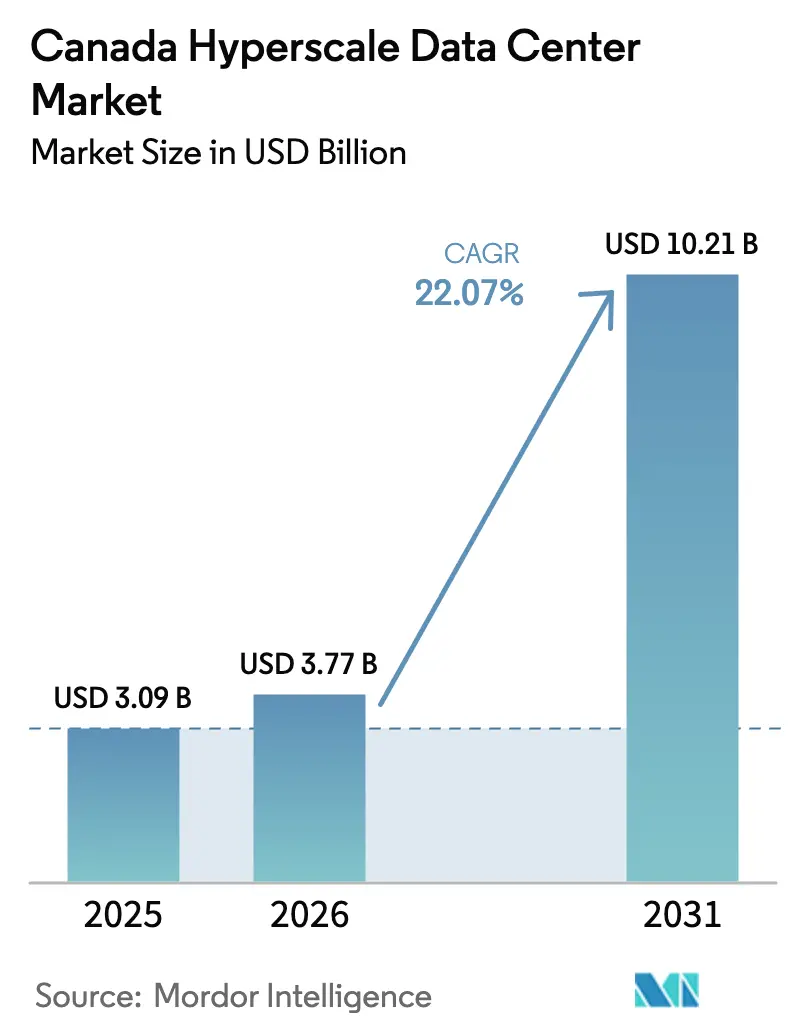

| Tamanho do mercado no ano base (2025) | 3.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.07% CAGR |

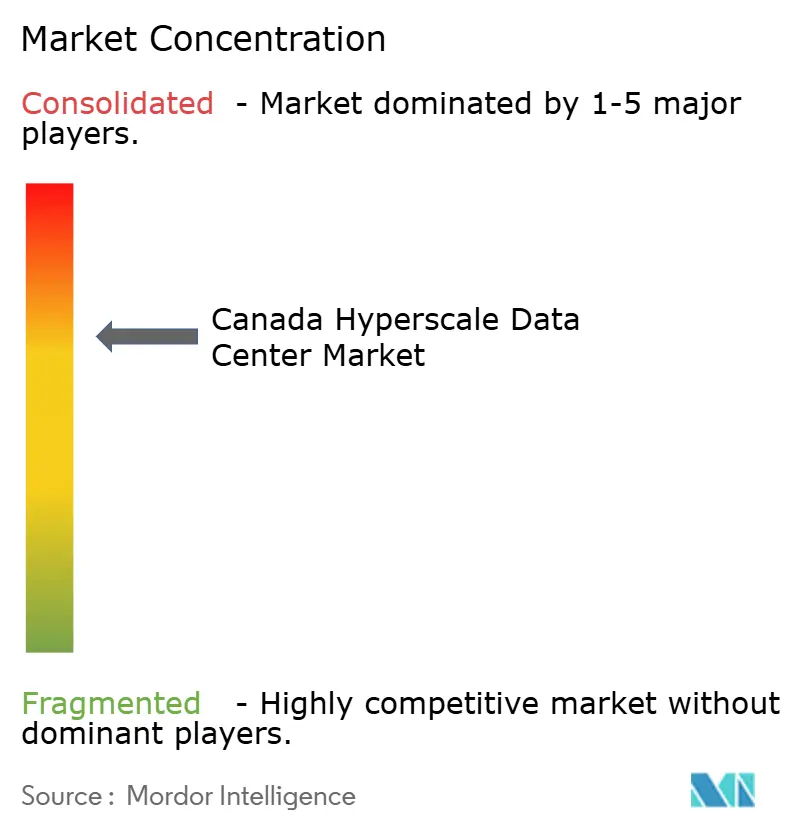

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Hiperescala do Canadá por Mordor Intelligence

Espera-se que o tamanho do mercado de data center hiperescala do Canadá aumente de USD 3,09 bilhões em 2025 para USD 3,77 bilhões em 2026 e atinja USD 10,21 bilhões até 2031, crescendo a um CAGR de 22,07% ao longo de 2026-2031. A rápida implantação de capital por provedores de nuvem dos EUA, os sustentados incentivos provinciais de energia verde e as cargas de trabalho baseadas em GPU cada vez mais densas estão reforçando a posição do Canadá como o nó de expansão de baixo carbono preferido para computação na América do Norte. As implantações de autoconstrução ainda dominam a capacidade, mas a aceleração da demanda por colocação sinaliza uma mudança estrutural em direção a estratégias de crescimento com ativos leves. As atualizações de infraestrutura mecânica projetadas para racks acima de 50 quilowatts estão antecipando os gastos com gerenciamento térmico, enquanto as certificações de Nível IV estão ganhando relevância à medida que os custos de treinamento de IA amplificam a penalidade do tempo de inatividade. Entre as províncias, Quebec e Ontário ancoram grandes instalações, Alberta apresenta a atividade de construção incremental mais rápida e a Colúmbia Britânica capta projetos especializados com suporte de energias renováveis.

Principais Conclusões do Relatório

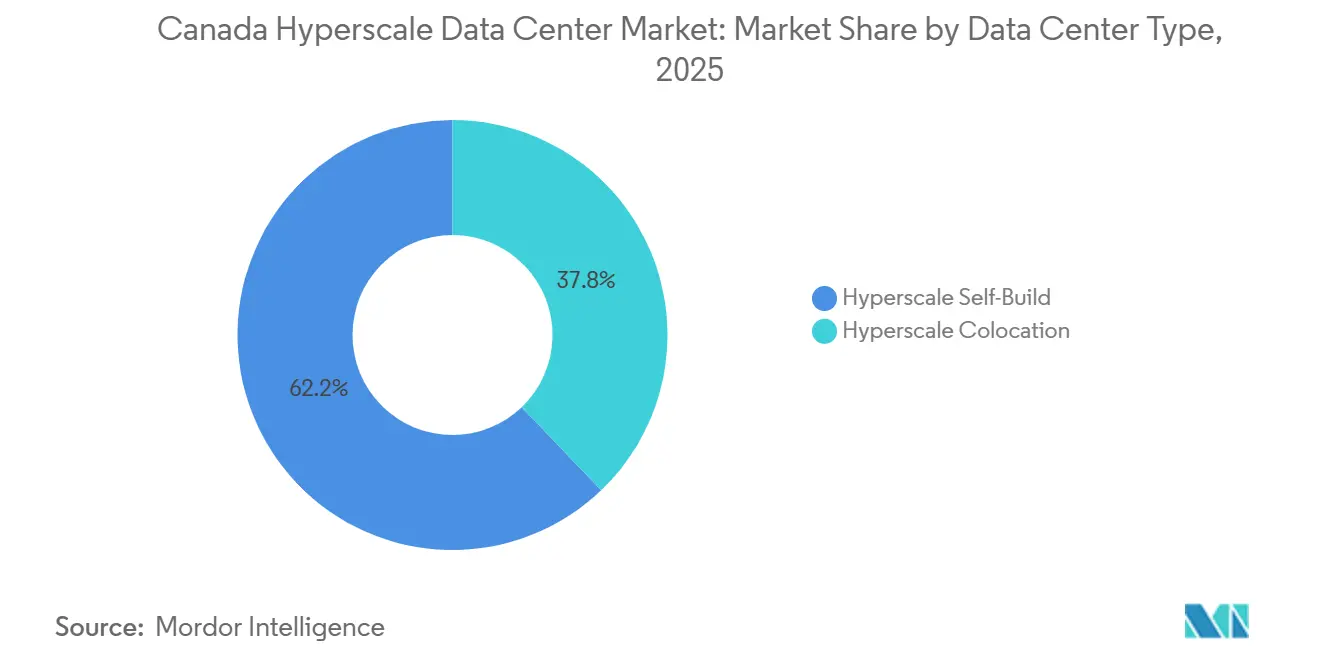

- Por tipo de data center, as implantações de autoconstrução hiperescala detinham 62,16% da participação em 2025, enquanto a colocação hiperescala tem previsão de expansão a um CAGR de 23,54% até 2031.

- Por componente, a infraestrutura de TI representou 42,28% do tamanho do mercado de data center hiperescala do Canadá em 2025, enquanto a infraestrutura mecânica tem projeção de crescimento a um CAGR de 23,63% entre 2026-2031.

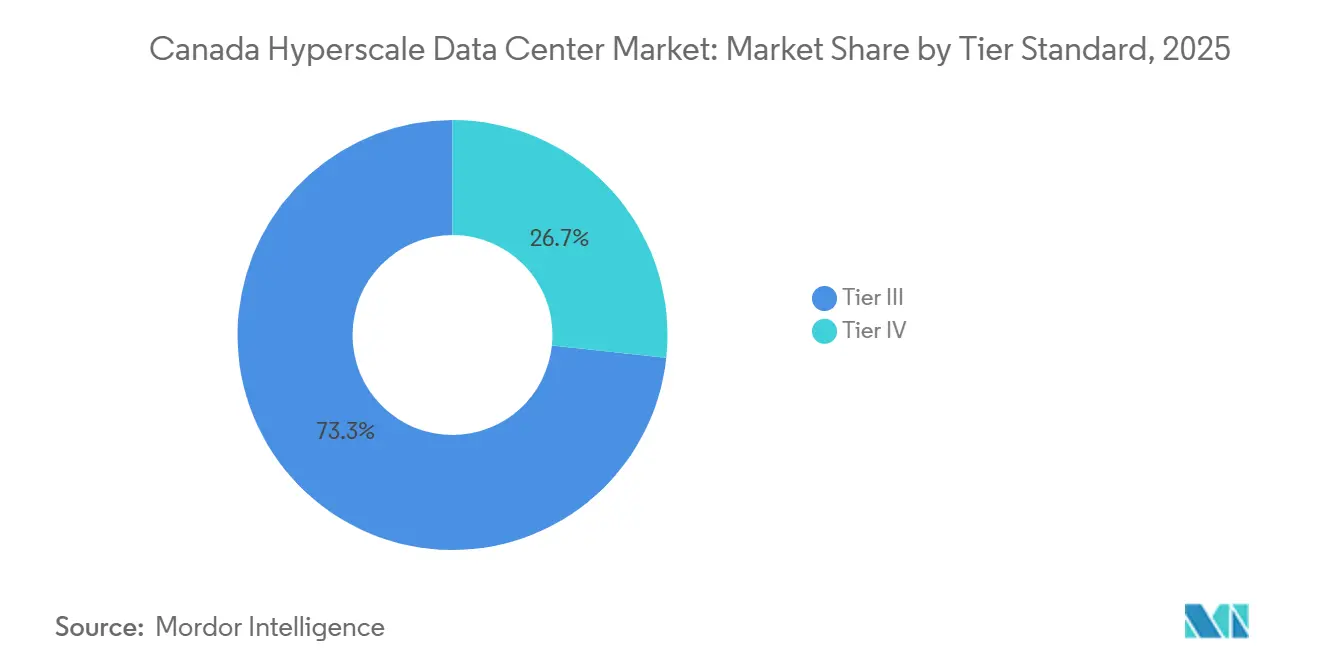

- Por nível, as instalações de Nível III lideraram com 73,32% da participação do mercado de data center hiperescala do Canadá em 2025, mas a capacidade de Nível IV está avançando a um CAGR de 23,72% até 2031.

- Por tamanho de instalação, os sites de escala massiva entre 25 MW e 60 MW capturaram 41,42% do tamanho do mercado de data center hiperescala do Canadá em 2025, enquanto os campi de megaescala acima de 60 MW devem se expandir a um CAGR de 23,89% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Center Hiperescala do Canadá

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento Acelerado de Clusters de Treinamento de IA em Nuvem com Racks Superiores a 50 kW em Montreal e Calgary | +5.2% | Quebec e Alberta, com transbordamento para Ontário | Médio prazo (2-4 anos) |

| Demanda Rápida de Construção Sob Medida de Hiperescaladores dos EUA em Busca de Acesso à Rede de Baixo Carbono | +4.8% | Nacional, concentrado em Quebec, Ontário e Alberta | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais de Energia Verde (Hydro-Québec, PPAs de Energias Renováveis de Alberta) | +3.9% | Quebec e Alberta, emergindo na Colúmbia Britânica | Médio prazo (2-4 anos) |

| Tráfego Recorde de Streaming CDN e Jogos Densificando os Nós de Borda de Toronto | +3.1% | Ontário (GTA), hubs secundários em Montreal e Vancouver | Curto prazo (≤ 2 anos) |

| Campi de Inferência de IA Generativa Adotando Resfriamento Líquido ou por Imersão | +2.7% | Nacional, adoção antecipada em Montreal, Calgary e Toronto | Médio prazo (2-4 anos) |

| Projetos Piloto de Data Centers Alimentados por Reatores Modulares de Pequeno Porte em Locais Nucleares como Pioneiros | +1.5% | Ontário, Alberta, exploratório em Saskatchewan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado de Clusters de Treinamento de IA em Nuvem com Racks Superiores a 50 Quilowatts

Os nós com alta densidade de GPU estão reformulando os layouts dos sites em Montreal e Calgary, à medida que a potência dos racks sobe para o triplo dos níveis tradicionais. No campus CAL-3 da eStruxture Data Centers Inc., os racks atingem 125 kW e dependem de resfriamento líquido direto ao chip para manter um PUE próximo a 1,1.[1]eStruxture Data Centers, "CAL-3 Calgary Data Center," ESTRUXTURE.COM As regras provinciais de soberania de dados levam as empresas a manter cargas de trabalho sensíveis de treinamento de IA dentro do Canadá, acelerando a demanda por clusters de GPU soberanos em escala. A compra antecipada de transformadores e equipamentos de distribuição tornou-se obrigatória à medida que o fornecimento global se aperta, antecipando os fluxos de caixa para os operadores capazes de pré-garantir equipamentos de longo prazo de entrega. A consequente corrida de investimentos aumenta o poder de barganha dos contratantes que possuem expertise em resfriamento por imersão e encanamento de alta pressão, prolongando ainda mais os ciclos de licitação.

Demanda Rápida de Construção Sob Medida de Hiperescaladores dos EUA em Busca de Acesso à Rede de Baixo Carbono

A Microsoft alocou CAD 7,5 bilhões (USD 5,4 bilhões) para expandir as regiões Azure Canada Central e Canada East, citando a rede 99% hidrelétrica de Quebec e a latência abaixo de 10 ms para as metrópoles do Nordeste dos EUA. A parceria da Meta com a Pembina Pipeline e a Kineticor incorpora um campus de computação de IA dentro dos corredores de transmissão de Alberta, contornando longas filas de interconexão. Compras diretas de terrenos, isenções fiscais específicas e compromissos de compra de energia de 20 anos comprimem os prazos de desenvolvimento em comparação com locais nos EUA, onde a escassez de certificados de energia renovável aumenta o risco dos projetos. Os provedores de nuvem também garantem rotas de fibra para Nova York e Chicago, assegurando latência simétrica nas travessias de fronteira.

Incentivos Governamentais de Energia Verde Incluindo Hydro-Québec e PPAs de Alberta

O framework de 2025 da Hydro-Québec oferece tarifas industriais fixas abaixo de CAD 0,05 por kWh (USD 0,036 por kWh) para operadores que se comprometam com perfis de carga flexíveis de 20 anos.[2]Hydro-Québec, "Data Center Power Agreements Framework," HYDROQUEBEC.COM O Operador Independente do Sistema de Alberta facilita PPAs de mercado que permitem aos desenvolvedores proteger os preços voláteis do pool enquanto reivindicam elétrons de escopo 2 zero para divulgações de ESG. Os subsídios de Energia Limpa para a Indústria da Colúmbia Britânica copiam a fórmula, mas enfrentam concorrência de capacidade de rede dos terminais de exportação de GNL, uma restrição que atrasa as decisões de investimento final em hiperescala no Vale do Fraser. No total, os pacotes de incentivos reduzem até 9% do opex ao longo da vida útil, tornando o VPL do projeto fortemente favorável ao Canadá em relação aos mercados concorrentes dos EUA.

Tráfego Recorde de Streaming CDN e Jogos Densificando os Nós de Borda de Toronto

A Netflix adicionou dispositivos de cache Open Connect nos hotéis de operadoras de Toronto, reduzindo os custos de trânsito upstream para os ISPs locais e viabilizando o streaming em 4K sem buffering. Plataformas de jogos em nuvem como NVIDIA GeForce Now exigem latência de ida e volta abaixo de 20 ms para oferecer o menor atraso de entrada, um limite apenas atingível por meio de nós de borda metropolitanos. Como resultado, Equinix Inc., Digital Realty Trust Inc. e Cologix Inc. correm para modernizar salas mais antigas com salas de encontro adicionais e conexões cruzadas de 400 Gbps, monetizando a densidade de portas em vez de metragem quadrada. A tendência de densificação também impulsiona prazos de locação mais curtos, à medida que os provedores de conteúdo iteram as instalações de borda de acordo com os padrões de carga dos assinantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento Demorado de Interconexão de Energia (>24 Meses) | -3.2% | Ontário, Colúmbia Britânica, moderado em Alberta | Curto prazo (≤ 2 anos) |

| Escassez Aguda de Mão de Obra Qualificada para Construções de MEP em Grande Escala | -2.1% | Nacional, grave na GTA e em Vancouver | Médio prazo (2-4 anos) |

| Regulamentações Federais Propostas de Eletricidade Limpa Elevando o Investimento de Capital | -1.8% | Nacional, mais elevado nas regiões de transição de carvão para gás de Alberta | Médio prazo (2-4 anos) |

| Moratórias Provinciais de Uso de Água Afetando o Resfriamento Evaporativo | -1.3% | Quebec, Ontário, emergindo em Alberta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Demorado de Interconexão de Energia Excedendo 24 Meses

A Hydro One de Ontário alerta que novas conexões de 50 MW enfrentam tempos de espera de 18 a 36 meses, pois as atualizações de subestações ficam na fila atrás de megaprojetos de transporte eletrificado e habitação.[3]Hydro One, "Large User Connection Timelines," HYDROONE.COM A BC Hydro sinaliza congestionamento semelhante no Vale do Fraser, com solicitações de data centers competindo com a eletrificação da mineração e corredores de carregamento de veículos elétricos. Os desenvolvedores incapazes de garantir energia firme adiam a construção ou dividem as obras em fatias de 10 MW que ficam abaixo dos limites de revisão acelerada, estendendo os horizontes de retorno sobre o investimento e restringindo o crescimento de capacidade no curto prazo.

Escassez Aguda de Mão de Obra Qualificada para Construções Mecânicas, Elétricas e Hidráulicas em Grande Escala

A BuildForce Canada projeta uma lacuna de 80.000 trabalhadores qualificados até 2027, com escassez pronunciada de eletricistas de alta tensão, engenheiros de comissionamento de HVAC e técnicos de resfriamento líquido. A Vantage Data Centers LLC divulgou um atraso de seis meses em seu campus QC24 em Quebec City devido à escassez de subcontratantes de HVAC, ilustrando como os gargalos de mão de obra podem corroer a vantagem de ser o primeiro a se mover. A inflação salarial acima de 8% ao ano força os contratantes a relicitar escopos no meio do projeto, inflacionando os orçamentos e complicando os desembolsos dos credores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: A Força da Autoconstrução Encontra o Crescente Apelo da Colocação

As instalações de autoconstrução dominaram o mercado de data center hiperescala do Canadá com uma participação de 62,16% em 2025, mas a colocação hiperescala está avançando rapidamente com um CAGR de 23,54% até 2031. O aumento de capital de USD 1,5 bilhão da Cologix Inc. tem como alvo expansões prontas para resfriamento líquido em Toronto, Montreal e Vancouver, sublinhando a confiança dos investidores nos modelos de terceiros. A compra anterior da Equinix Inc. de 13 sites da Bell Canada criou uma base de 25 instalações que combina colocação empresarial com locações hiperescala por atacado. As transações de venda com arrendamento de volta agora borram as linhas de propriedade, permitindo que os provedores de nuvem monetizem ativos estabilizados enquanto mantêm o controle operacional.

Com o tempo, os acordos de fornecimento de energia tornam-se comuns, com os proprietários financiando o núcleo e a estrutura enquanto os inquilinos instalam sistemas proprietários de resfriamento e segurança. Essa abordagem híbrida otimiza a alocação de capital, reduzindo o tempo de entrada no mercado para o mercado de data center hiperescala do Canadá e satisfazendo os limites de retorno no nível do conselho. Enquanto isso, os megacampi de autoconstrução permanecem indispensáveis para os mandatos de nuvem soberana que exigem controle de ponta a ponta sobre os fluxos de dados e domínios de risco, particularmente para cargas de trabalho de serviços financeiros e saúde.

Por Componente: A Engenharia Térmica Impulsiona o Boom da Infraestrutura Mecânica

A infraestrutura de TI representou 42,28% da participação de mercado em 2025. No entanto, os sistemas mecânicos estão se expandindo a um CAGR de 23,63%, o mais rápido dentro do mercado de data center hiperescala do Canadá. Os módulos de resfriamento líquido da Vertiv instalados no campus CAL-3 da eStruxture Data Centers Inc. circulam água gelada diretamente pelos módulos de GPU, mantendo as temperaturas de entrada abaixo de 30 °C mesmo a 125 kW por rack. Os banhos de imersão da GRC entregam PUEs abaixo de 1,05 enquanto capturam o calor residual para circuitos de energia de distrito nos ecodistritos de Quebec. O crescimento da infraestrutura elétrica se modera à medida que os blocos de UPS modulares permitem o provisionamento de energia no momento certo, ajudando os operadores a evitar baixas contábeis de capacidade ociosa.

Os gastos com construção geral se voltam para salas mais altas com lajes reforçadas que abrigam tanques de imersão e barramentos aéreos. Os módulos pré-fabricados da STACK Infrastructure, montados em fábricas controladas, reduzem seis meses dos cronogramas de campo enquanto mitigam a escassez de mão de obra qualificada. Os orçamentos de infraestrutura de rede crescem à medida que as malhas Ethernet de 400 Gbps e 800 Gbps conectam clusters de IA em múltiplos sites, garantindo o treinamento síncrono de GPU entre províncias.

Por Padrão de Nível: A Tolerância a Falhas Torna-se um Catalisador de Receita

Os sites de Nível III representaram 73,32% da participação em 2025, mas as instalações de Nível IV devem registrar um CAGR de 23,72%, superando o crescimento geral do mercado de data center hiperescala do Canadá. A pesquisa de 2025 do Uptime Institute mostra que 68% dos operadores canadenses relataram pelo menos uma interrupção no ano anterior, renovando o interesse em arquiteturas 2N+1. O conjunto de análises EcoStruxure da Schneider Electric prevê falhas de componentes e reequilibra dinamicamente a carga, permitindo que algumas salas de Nível III se aproximem dos níveis de SLA de Nível IV sem os custos totais de redundância.

No entanto, o treinamento de modelos de IA de missão crítica exige prêmios por salas de Nível IV totalmente certificadas, garantindo taxas de locação mais altas e compromissos de vários anos. O Nível II permanece relegado a micro-sites de borda em conformidade com acordos de nível de serviço mais flexíveis, enquanto as instalações de Nível I desaparecem completamente das solicitações de proposta de hiperescala. O marketing de certificação agora aparece nos cartões de pontuação de solicitações de proposta dos inquilinos, traduzindo a confiabilidade técnica em vantagem comercial para os primeiros adotantes.

Por Tamanho de Data Center: Campi de Megaescala Ancoram a Expansão de Longo Prazo

As instalações acima de 60 MW registram a expansão mais rápida, a 23,89%, alinhando-se com a preferência dos hiperescaladores de consolidar clusters de GPU. A sala QC61 de 30 MW da Vantage Data Centers LLC entrou em operação em janeiro de 2026, mas o site circundante em Montreal pode escalar além de 120 MW sob o zoneamento existente. Os sites de escala massiva (25-60 MW) ainda capturaram 41,42% dos gastos de 2025, favorecidos em metrópoles onde a disponibilidade de terrenos e capacidade de transmissão limita a viabilidade de megacampi. A expansão com restrição de terreno TOR1 da Digital Realty Trust Inc. em Vaughan ilustra como as demandas de borda urbana coexistem com megaconstruções rurais.

As instalações de grande escala (menos de 25 MW) crescem lentamente, mas são essenciais para fazendas de renderização distribuídas, bordas de jogos e cargas de trabalho com requisitos rigorosos de conformidade que exigem proximidade com centros urbanos. Os desenvolvedores adotam cada vez mais estratégias de reserva de terrenos, garantindo parcelas de 40 acres próximas a linhas de 230 kV anos antes da energização. Essa abordagem garante que as fases futuras possam escalar até 200 MW sem realocar transformadores.

Análise Geográfica

Quebec lidera o mercado de data center hiperescala do Canadá graças a uma rede 99% renovável e energia industrial fixada próxima a USD 0,036 por kWh, atraindo pré-locações de vários megawatts de laboratórios de IA em busca de credenciais de baixo carbono. A sala MTL8 LEED Ouro de 21 MW da Cologix Inc. adiciona capacidade de GPU como serviço integrada ao Ponto de Troca de Internet de Montreal, suportando replicação de dados transfronteiriça com latência abaixo de 10 ms. O campus QC24 de Quebec City incorpora circuitos de recuperação de calor que alimentam as redes municipais de energia de distrito, reduzindo ainda mais as reivindicações de emissões líquidas.

Ontário ocupa o segundo lugar em megawatts, mas o primeiro em demanda de colocação empresarial. A aquisição total dos sites TOR4 e TOR5 pela Cologix Inc. adiciona 14 MW de nova capacidade diretamente conectada ao maior ecossistema de hotel de operadoras do Canadá. No entanto, as filas congestionadas de interconexão da Hydro One e a intensidade de carbono aproximadamente 15 vezes maior do que a rede hidrelétrica de Quebec moderam os novos anúncios de hiperescala. Consequentemente, a Microsoft equilibra seus investimentos no Azure Canada Central com capacidade equivalente em Quebec, protegendo tanto o risco de carbono da rede quanto o risco de prazo.

Alberta emerge como a província de crescimento mais rápido, aproveitando os leilões de eletricidade desregulamentados e os abundantes PPAs de energia eólica e solar. O campus de IA da Meta em Edmonton incorpora computação adjacente aos direitos de passagem de dutos, reduzindo a construção de transmissão e viabilizando contratos diretos de compra de energia renovável. O complexo CAL-3 de 90 MW da eStruxture Data Centers Inc. em Calgary ostenta densidades de rack superiores a 125 kW, capitalizando em terrenos industriais mais baratos e proximidade com usinas de pico a gás que firmam a energia renovável. A Colúmbia Britânica e as províncias das pradarias capturam construções oportunistas vinculadas à supercomputação universitária ou a gêmeos digitais de mineração, mas a concorrência de capacidade de rede com GNL e refino de metais restringe as adições de megawatts.

Cenário Competitivo

O mercado de data center hiperescala do Canadá abriga um campo moderadamente concentrado onde quatro grandes provedores de nuvem dos EUA operam capacidade cativa enquanto especialistas em colocação monetizam a densidade de interconexão. O levantamento de USD 1,5 bilhão da Cologix Inc. ilustra os influxos de capital que sustentam o crescimento neutro em relação às operadoras. Os ativos da Digital Realty Trust Inc. na região metropolitana de Toronto mantêm mais de 200 parceiros de rede, reforçando seu apelo para inquilinos de fintech que exigem peering diversificado. A CoreWeave Inc. e a QScale Inc. atacam o nicho de GPU como serviço, combinando resfriamento líquido com modelos de aluguel por nó que contornam as restrições de fornecimento de GPU dos hiperescaladores.

A adoção de tecnologia impulsiona lacunas competitivas. O DCIM habilitado por IA da Schneider Electric prevê anomalias no trem de energia com até 48 horas de antecedência, reduzindo o tempo de inatividade não planejado em 30%. O projeto piloto de reator modular de pequeno porte da ARC Clean Technology com a Deep Atomic posiciona a computação alimentada por energia nuclear como um diferenciador futuro, uma vez que as regras federais de eletricidade limpa se cristalizem. A estratégia de certificação importa: menos de 15% das salas domésticas possuem certificações de Nível IV, portanto, os operadores que as obtêm antecipadamente exercem alavancagem de precificação no mercado de data center hiperescala do Canadá.

Os mercados globais de dívida permanecem abertos; a Vantage Data Centers LLC levantou USD 13 bilhões somente em 2024, pré-financiando o inventário de megacampi canadenses. Essa liquidez acelera as estruturas especulativas, reduzindo as janelas de licitação para os inquilinos e pressionando os independentes menores a buscar saídas estratégicas ou especialização em nichos. No geral, escala, riqueza de interconexão e criatividade na aquisição de energia decidem as mudanças de participação ao longo da janela de previsão.

Líderes do Setor de Data Center Hiperescala do Canadá

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Alphabet Inc. (Google)

Digital Realty Trust Inc.

Cologix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Vantage Data Centers LLC concluiu o campus QC61 de 30 MW em Montreal, com alimentações de duas concessionárias e redundância de resfriamento N+1.

- Dezembro de 2025: A Microsoft comprometeu CAD 7,5 bilhões (USD 5,4 bilhões) para expandir as regiões Azure Canada Central e Canada East, com capacidade disponível até o segundo semestre de 2026.

- Outubro de 2025: Meta, Pembina Pipeline e Kineticor concordaram em codesenvolver um data center otimizado para IA no Coração Industrial de Edmonton.

- Outubro de 2025: A Cologix Inc. adquiriu um hotel de operadoras em Calgary, adicionando um nó de interconexão chave no Oeste do Canadá.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado canadiano de centros de dados de hiperescala como a receita gerada no interior de instalações construídas para esse fim ou arrendadas que individualmente excedem 25 MW de carga crítica de TI e alojam milhares de servidores para cargas de trabalho de cloud, IA e plataformas de internet, quer sejam construídas pelo próprio operador ou contratadas como colocalização de hiperescala.

As exclusões de âmbito incluem sites de edge abaixo de 5 MW, salas on-premise empresariais e hotéis de operadoras legados, que não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocação Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Equipamentos de Distribuição

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento do Núcleo e Estrutura

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Tamanho de Data Center

- Grande (Menor ou Igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou Igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com engenheiros de projeto de grandes construtores de hiperescala em Ontário e Québec, planeadores de utilities de energia, especialistas OEM em arrefecimento líquido e equipas globais de procurement de cloud. Os seus contributos preencheram lacunas no calendário de implementação, verificaram os custos médios de construção e ajustaram as nossas curvas de utilização nos diferentes níveis de densidade de rack.

Investigação Documental

Começámos com conjuntos de dados nacionais, como as tabelas de consumo de eletricidade do Statistics Canada, os registos de espectro do Innovation, Science & Economic Development Canada, os relatórios de gasodutos de energia do Canada Energy Regulator e os calendários tarifários da Hydro-Québec, que indicam onde estão disponíveis megawatt-hora de baixo carbono. Grupos setoriais, incluindo o Uptime Institute e o Open Compute Project, forneceram benchmarks de densidade e curvas de adoção, enquanto os registos de empresas obtidos através do D&B Hoovers e os fluxos de notícias filtrados pelo Dow Jones Factiva ajudaram a dimensionar o CAPEX dos operadores e os anúncios de novas construções. Estas fontes estabelecem a base factual da procura de mercado, das adições de oferta e dos preços.

Uma vez que a informação pública ainda é fragmentada, a lista de investigação documental acima é ilustrativa, não exaustiva, e foram analisados muitos registos adicionais para validação e clarificação.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down dos megawatts instalados e anunciados por província constituiu o ponto de partida, complementada por uma amostragem bottom-up ao nível das instalações de ASP × capacidade para verificação cruzada dos totais. Variáveis-chave, como os registos de MW em pipeline, o custo médio de construção por MW, a migração de densidade de rack acima de 50 kW, os diferenciais de preço de energia renovável e as taxas de adoção de GPU, impulsionam a previsão de regressão multivariada. Quando os detalhes de capacidade estavam em falta, aplicámos taxas de preenchimento conservadoras com base nos padrões históricos de comissionamento no Québec e na GTA, antes de os triangular com verificações de canal.

Ciclo de Validação de Dados e Atualização

Cada iteração do modelo executa verificações de variância em relação a rastreadores de capacidade independentes e registos de interligação de utilities; as anomalias desencadeiam revisão por pares e chamadas de acompanhamento. Os relatórios são atualizados anualmente, com atualizações intercalares quando anúncios de projetos materiais alteram a linha de base.

Por que Razão a Linha de Base da Mordor para Centros de Dados de Hiperescala no Canadá é Fiável

As estimativas publicadas divergem porque as empresas diferem no que consideram receita de hiperescala, na forma como convertem o investimento de capital em valor de mercado e na frequência com que atualizam os modelos.

Os principais fatores de divergência incluem a diluição do âmbito, que envolve a mistura de salas de colocalização ou empresariais, a dependência de rácios regionais em vez de dados de instalações, o momento da conversão cambial e o tratamento inconsistente das despesas com hardware versus receita de serviços. O rigoroso filtro de instalações da Mordor e a atualização anual minimizam estas distorções.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,09 mil milhões (2025) | Mordor Intelligence | |

| USD 5,44 mil milhões (2024) | Consultora Regional A | Totaliza o investimento de capital em todos os tipos de centros de dados, não a receita. |

| USD 10,26 mil milhões (2023) | Consultora Global B | Utiliza receita ampla de centros de dados e escalonamento regional, sem contagens de instalações. |

| USD 45,53 mil milhões (2024) | Publicação Setorial C | Adiciona hardware e serviços para todas as classes de instalações, sem filtro de hiperescala. |

Estas comparações mostram que, quando o âmbito é restringido às verdadeiras instalações de hiperescala e validado através de verificações de capacidade no terreno, a nossa linha de base de 2025 fornece aos decisores um valor equilibrado e transparente que pode ser rastreado até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Com que rapidez a capacidade hiperescala está crescendo no Canadá?

A capacidade instalada está no caminho para um CAGR de 22,07% entre 2026-2031, impulsionada por construções de megaescala em Quebec, Ontário e Alberta.

Qual é o tamanho de mercado projetado do segmento de data center hiperescala do Canadá até 2031?

Espera-se que o tamanho do mercado de data center hiperescala do Canadá atinja USD 10,21 bilhões até 2031.

Qual província oferece o menor custo de energia para data centers?

Quebec oferece tarifas industriais próximas a USD 0,036 por kWh, ancoradas por uma rede 99% renovável.

Por que os operadores estão adotando o resfriamento líquido no Canadá?

Os racks de GPU que excedem 50 kW exigem resfriamento direto ao chip ou por imersão para manter o PUE abaixo de 1,1 e suportar cargas de trabalho de IA.

Quem são os principais provedores de colocação?

Digital Realty Trust Inc., Equinix Inc. e Cologix Inc. lideram em densidade de interconexão, enquanto Vantage Data Centers LLC e STACK Infrastructure impulsionam o fornecimento de megacampi com estrutura energizada.

Como os atrasos na interconexão de energia estão afetando a construção?

Ontário e a Colúmbia Britânica enfrentam tempos de fila de 18 a 36 meses, levando alguns desenvolvedores a redirecionar as implantações para o mercado desregulamentado de Alberta.

Página atualizada pela última vez em: