Tamanho e Participação do Mercado de Móveis para Casa no Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 9.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis para Casa no Canadá por Mordor Intelligence

O tamanho do mercado de móveis para casa no Canadá é estimado em USD 9,40 bilhões em 2026, e espera-se que alcance USD 13,21 bilhões até 2031, a uma CAGR de 7,04% durante o período de previsão (2026-2031). O crescimento supera as tendências da produção doméstica e reflete uma demanda duradoura ancorada em dados demográficos, atividade habitacional e gastos das famílias. O desempenho do setor de 2020 a 2025 demonstrou resiliência à volatilidade das taxas de juros e às perturbações na cadeia de suprimentos, o que abriu espaço para recuperação à medida que a logística se normalizou. A flexibilização das taxas de política monetária e uma dinâmica mais estável de renovação de hipotecas devem apoiar transações e reformas que foram adiadas, impulsionando as categorias ligadas a mudanças e melhorias de espaço. Uma recuperação gradual nos inícios de construção habitacional, combinada com gastos sustentados em reformas, sustenta o volume de base do mercado de móveis para casa no Canadá ao longo do período de previsão.

Principais Conclusões do Relatório

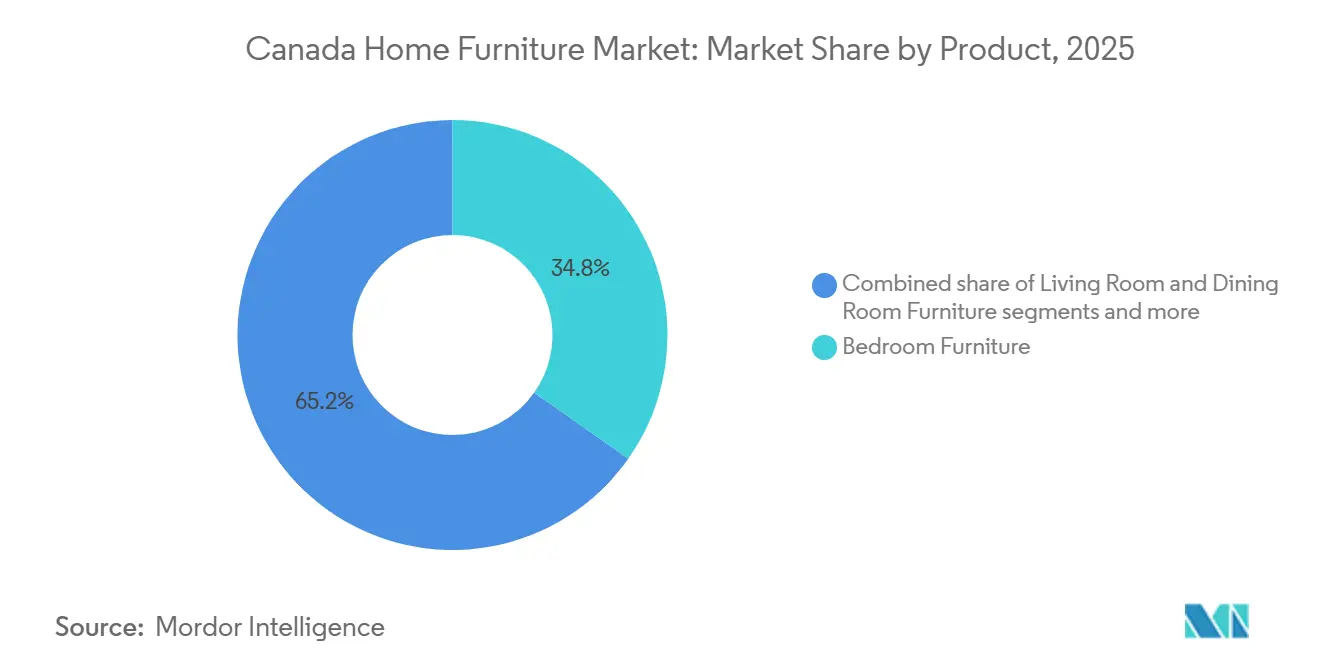

- Por produto, os móveis para quarto lideraram com 34,76% do tamanho do mercado de móveis para casa no Canadá em 2025, e os móveis para home office têm previsão de expandir a uma CAGR de 9,84% até 2031.

- Por material, a madeira deteve 46,37% da participação do mercado de móveis para casa no Canadá em 2025, e os materiais de plástico e polímero têm projeção de crescimento a uma CAGR de 8,48% até 2031.

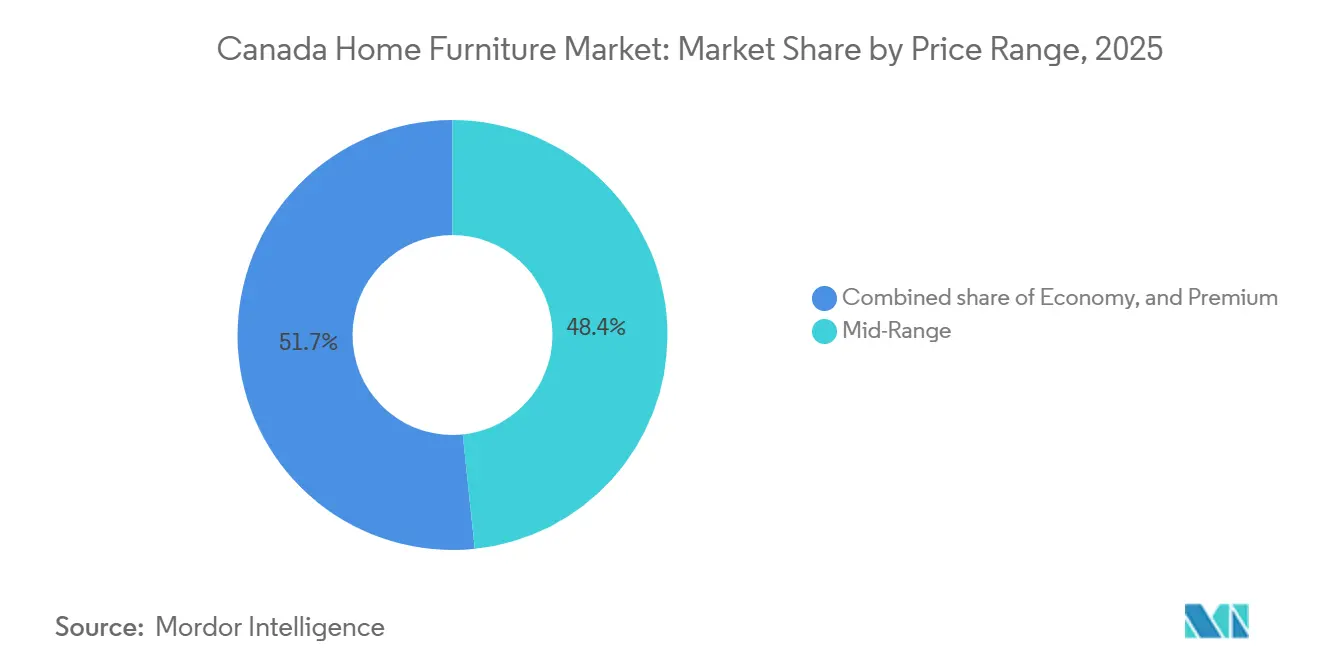

- Por faixa de preço, o segmento intermediário capturou 48,35% da participação do mercado de móveis para casa no Canadá em 2025, enquanto o segmento premium tem projeção de crescimento a uma CAGR de 11,05% até 2031.

- Por canal de distribuição, as lojas especializadas em móveis responderam por 33,46% da participação do mercado de móveis para casa no Canadá em 2025, e o canal online tem projeção de crescimento a uma CAGR de 12,36% até 2031.

- Por geografia, Ontário deteve 41,37% da participação do mercado de móveis para casa no Canadá em 2025, enquanto a Colúmbia Britânica tem projeção de crescimento a uma CAGR de 11,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis para Casa no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Condomínios em Grandes Centros Urbanos Impulsionando a Adoção de Móveis Modulares | 1.2% | Toronto, Vancouver, com repercussão em Montreal | Médio prazo (2-4 anos) |

| Aceleração da Atividade de Reforma Residencial Impulsionando a Demanda por Substituição de Móveis | 0.9% | Nacional, com concentração em Ontário e Quebec | Curto prazo (≤ 2 anos) |

| Plataformas de Comércio Eletrônico Direto ao Consumidor Expandindo o Alcance de Mercado com Logística Aprimorada | 0.8% | Nacional, com maior penetração em centros urbanos | Médio prazo (2-4 anos) |

| Estabelecimento de Domicílios de Novos Imigrantes Criando Demanda por Móveis de Nível Básico | 0.7% | Nacional, com concentração nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Programas Governamentais de Sustentabilidade Incentivando a Compra de Produtos de Madeira com Certificação Ecológica | 0.6% | Colúmbia Britânica, Quebec, Ontário | Médio prazo (2-4 anos) |

| Integração de Móveis Inteligentes e Adoção de Tecnologia para Casa Conectada | 0.5% | Nacional, com adoção antecipada em segmentos urbanos afluentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Condomínios em Grandes Centros Urbanos Impulsionando a Adoção de Móveis Modulares

Os inícios de construção de imóveis para locação de propósito específico dispararam em 2025, com o financiamento apoiado pelo governo da Corporação Hipotecária e Habitacional do Canadá (CMHC, na sigla em inglês) sustentando aproximadamente 88% da nova construção de imóveis para locação, de acordo com o Relatório de Oferta Habitacional do Outono de 2025 da Corporação Hipotecária e Habitacional do Canadá. Calgary e Edmonton permanecem no caminho para atingir inícios de construção recordes, porém os mercados de condomínios de Toronto e Vancouver desaceleraram acentuadamente devido à retirada de investidores e à fraqueza nas pré-vendas. Os inícios de construção habitacional em Toronto caíram 34% em relação ao ano anterior, para 20.999 unidades em 2024, o menor nível desde 2009 em termos per capita. Apesar dessa contração da oferta, as conclusões de construção habitacional atingiram 24.110 unidades em 2024, um aumento de 19%, sustentando a demanda por móveis no curto prazo. A taxa de vacância de imóveis para locação em Vancouver atingiu o nível mais alto em 37 anos, à medida que as conclusões de propósito específico recordes e os apartamentos de condomínio alugados inundaram o mercado. Os mandatos de adensamento urbano e a redução das áreas úteis dos apartamentos, com média inferior a 65 metros quadrados nos novos condomínios de Toronto, estão direcionando os compradores para sofás seccionais compactos, armazenamento de parede e sofás-camas conversíveis.

As vendas da IKEA Canadá no exercício fiscal de 2025 atingiram USD 1,94 bilhão (CAD 2,80 bilhões), com a empresa investindo mais de CAD 400 milhões desde 2023 para expandir as redes de distribuição na Grande Vancouver e na Grande Toronto, possibilitando entrega no mesmo dia para móveis modulares compactos. O êxodo demográfico de Toronto — 522.191 residentes deixaram a Grande Área de Toronto entre 2014 e 2024 — não compensou o influxo de base proveniente da imigração, garantindo uma demanda duradoura por substituição. O cumprimento regulatório nos termos do Regulamento de Saúde do Canadá que Altera os Regulamentos de Móveis e Decoração (Segurança contra Incêndio) (SOR/2023-100) exige rotulagem para segurança contra incêndio e materiais ecologicamente corretos, incentivando indiretamente os fabricantes a destacar a produção sustentável e as certificações retardantes de chama como características de valor agregado.

Aceleração da Atividade de Reforma Residencial Impulsionando a Demanda por Substituição de Móveis

O investimento em reformas representou 56% de todo o gasto de capital residencial em 2024, totalizando USD 71,59 bilhões (CAD 103 bilhões) em comparação com USD 59,78 bilhões (CAD 86 bilhões) para nova construção habitacional, de acordo com a análise de mercado de novembro de 2025 do Altus Group. Após três anos consecutivos de declínio pós-pandemia, os gastos reais com reformas se estabilizaram em meados de 2025, com as vendas no varejo de materiais de construção e reforma seguindo uma tendência ascendente à medida que os proprietários priorizam melhorias estruturais, retrofits energéticos e modificações de adaptação ao envelhecimento. O grupo com 65 anos ou mais se expandirá rapidamente até 2030, impulsionando melhorias de acessibilidade e reconfigurações de banheiros que necessitam de substituições complementares de móveis.

O Programa Federal de Empréstimo para Energia Doméstica desembolsou mais de USD 3,8 milhões (CAD 5,5 milhões) em 2024 para mais de 250 projetos de reforma de emissão líquida zero, incluindo substituições de janelas e portas que frequentemente desencadeiam atualizações coordenadas de móveis internos. Os reajustes das taxas hipotecárias continuam a drenar os orçamentos discricionários; no entanto, os proprietários vinculados às propriedades existentes estão redirecionando o capital para reformas em vez de vender e comprar outra casa, sustentando a demanda por substituição de conjuntos de quarto, assentos de cozinha e configurações de sala de estar. Os custos de construção na Colúmbia Britânica aumentaram de 5 a 8% ao ano em 2025, com escassez de mão de obra qualificada e tarifas sobre materiais inflacionando os orçamentos dos projetos, porém a reforma permanece mais acessível do que a entrada em uma nova construção. O Relatório de Política Monetária do Banco do Canadá de outubro de 2024 projetou um crescimento do investimento residencial de aproximadamente 6% em 2025 e 2026, impulsionado pela queda das taxas de juros e pelo aumento dos preços das casas, que sustentam o patrimônio dos proprietários para o financiamento de reformas.

Estabelecimento de Domicílios de Novos Imigrantes Criando Demanda por Móveis de Nível Básico

A população do Canadá superou 41 milhões em abril de 2024, com a imigração respondendo por 98% do crescimento de 2023, de acordo com o Plano Departamental 2025-26 de Imigração, Refugiados e Cidadania do Canadá. O governo federal introduziu o Plano de Níveis de Imigração 2025-2027 para moderar as pressões sobre habitação e infraestrutura, estabelecendo admissões de residentes permanentes em 395.000 para 2025, diminuindo para 365.000 até 2027 — uma redução de aproximadamente 21% em relação às metas pré-2025 — e limitando novos residentes temporários a 673.650 em 2025, caindo para 543.600 até 2027, com meta de longo prazo de reduzir os residentes temporários para menos de 5% da população até o final de 2026.

Apesar dessas reduções, a imigração líquida permanece robusta: mais de 40% das admissões de residentes permanentes de 2025 fazem a transição a partir de estudantes ou trabalhadores já residentes no Canadá, garantindo a continuidade da rotatividade habitacional e da demanda por móveis. Calgary e Edmonton experimentaram aumentos populacionais de 120,8% e 86,8%, respectivamente, entre 1994 e 2024, de acordo com o relatório de mercado imobiliário de outubro de 2025 da RE/MAX Canada, impulsionando a formação de habitações para locação e ocupadas pelos proprietários que sustentam as primeiras compras de móveis. A análise do mercado de locação de dezembro de 2025 da CMHC observa que os inquilinos são mais móveis em 2025 devido ao aumento das taxas de vacância (a vacância nacional de propósito específico subiu para 3,1%), e os proprietários competem com incentivos como um a dois meses de aluguel gratuito, eletrodomésticos gratuitos e subsídios para mudança, todos os quais estimulam indiretamente os gastos com móveis e bens domésticos.

Plataformas de Comércio Eletrônico Direto ao Consumidor Expandindo o Alcance de Mercado com Logística Aprimorada

Os modelos direto ao consumidor que enfatizam devoluções gratuitas, embalagens modulares e opções de entrega flexíveis reduzem a hesitação do comprador em relação a itens de grande porte, ao mesmo tempo que reduzem os custos de distribuição. O caminho até a compra combina cada vez mais a pesquisa online com visitas aos showrooms, o que é fortalecido por ferramentas e serviços de planejamento que simplificam a configuração e as medições. As empresas que integram recursos de visualização e logística reversa simplificada convertem pedidos de maior valor à medida que os clientes ganham confiança no ajuste e no acabamento. Essa evolução melhora o acesso a uma seleção mais ampla de produtos e apoia a cobertura regional além das redes de lojas tradicionais no mercado de móveis para casa no Canadá. À medida que os grandes participantes do mercado investem em distribuição descentralizada e estúdios de planejamento de autoatendimento, o padrão competitivo para a experiência de serviço continua a elevar-se tanto nos canais digitais quanto nos físicos.

A logística de devolução gratuita remove barreiras de compra para produtos volumosos; provedores de logística relatam que compradores em período de férias toleram esperas de uma semana para entrega em apenas 23% dos casos, pressionando os varejistas a atender padrões de entrega rápida. Os dados da Agência de Serviços de Fronteira do Canadá mostram que os despachos comerciais processados subiram para aproximadamente 29,5 milhões no exercício fiscal de 2024-2025, em comparação com 25,3 milhões no ano anterior, com remessas de baixo valor do comércio eletrônico crescendo exponencialmente e motivando alterações regulatórias em vigor a partir de 1º de janeiro de 2026, esclarecendo a responsabilidade do importador por direitos aduaneiros e impostos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Custos de Crédito Restringindo Transações Habitacionais e Compras de Móveis | -0.5% | Nacional, com maior impacto em Toronto e Vancouver | Curto prazo (≤ 2 anos) |

| Perturbações na Cadeia de Suprimentos Prolongando os Prazos de Entrega de Produtos | -0.4% | Nacional, com maior impacto nas regiões costeiras | Curto prazo (≤ 2 anos) |

| Pressão de Preços Transfronteiriços de Fabricantes dos EUA sob o Acordo de Livre Comércio | -0.3% | Nacional, com concentração nas regiões de fronteira | Médio prazo (2-4 anos) |

| Crescente Endividamento dos Consumidores Limitando os Gastos Discricionários com Móveis | -0.3% | Nacional, com maior impacto nos principais centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Crédito Restringindo Transações Habitacionais e Compras de Móveis

O ciclo de corte da taxa de política monetária iniciado em 2024 reduziu a pressão sobre alguns mutuários, mas as renovações de hipotecas continuam a elevar os pagamentos mensais para muitas famílias, limitando os orçamentos discricionários para bens de alto valor. Toronto e Vancouver experimentaram declínios nos novos inícios de construção habitacional no primeiro semestre de 2025, o que moderou os fluxos de pedidos vinculados à conclusão de unidades e a mudanças para o mercado de móveis para casa no Canadá [1]CMHC-SCHL.GC.CA https://www.cmhc-schl.gc.ca/media-newsroom/news-releases/2025/slowdown-toronto-vancouver-leave-national-housing-starts-flat-first-half-2025. . O impacto foi mais visível nas categorias ligadas a compras de grandes cômodos, onde alguns consumidores migraram do segmento premium para o intermediário enquanto adiavam melhorias não essenciais. O efeito é desigual entre regiões e faixas de preço, e a demanda se manteve melhor em áreas com emprego estável e preços de entrada mais acessíveis. As expectativas de estabilização gradual melhoram a visibilidade futura para os varejistas à medida que os consumidores sensíveis às taxas de juros se adaptam aos novos níveis de pagamento e a atividade de reforma preenche as lacunas criadas pela desaceleração da nova construção.

Perturbações na Cadeia de Suprimentos Prolongando os Prazos de Entrega de Produtos

Em agosto de 2024, paralisações no Porto de Vancouver e interrupções de frete pela Ferrovia Nacional do Canadá e pela Canadian Pacific Kansas City Limited causaram atrasos significativos nas redes de frete e transporte ferroviário de passageiros, conforme observado no Relatório Anual 2024-2025 da Agência Canadense de Transporte. Inundações recordes e frio extremo agravaram as perturbações ferroviárias. O índice de preços de construção de imóveis de julho de 2025 da Estatística Canadá destacou que as tarifas dos EUA e as contramedidas do Canadá aumentaram a volatilidade dos preços e a escassez de materiais, atrasando projetos. A escassez de mão de obra qualificada elevou os salários, enquanto a baixa atividade de construção e os projetos atrasados intensificaram a concorrência, pressionando as margens.

A Ocean Network Express ajustou as rotas Ásia–América do Norte em outubro de 2025, suspendendo o serviço PS5, impactando os importadores canadenses. As taxas portuárias dos EUA, em vigor a partir de outubro, poderiam custar à Cosco Shipping USD 1,53 bilhão e à OOCL USD 654 milhões em 2026, com possível transferência de custos para os expedidores, incluindo os importadores canadenses de móveis. A revisão de outubro de 2025 da Agência de Serviços de Fronteira do Canadá elevou os requisitos de garantia financeira para privilégios de liberação antes do pagamento (RPP, na sigla em inglês), com o não cumprimento até 15 de janeiro de 2026 resultando em pré-pagamento de direitos aduaneiros e impostos. A atualização de setembro de 2025 da Radiant Freight relatou que 65% das transportadoras de Ontário estavam em desacordo com as leis trabalhistas, correndo o risco de perturbações no frete rodoviário. Os compradores em período de férias exigem envio rápido, mas os atrasos em portos e transportadoras estenderam os prazos de entrega de móveis importados volumosos em duas a três semanas, reduzindo a satisfação do cliente e as taxas de conversão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Produto: Home Office em Alta em Meio à Permanência do Trabalho Híbrido

Os móveis para quarto detinham 34,76% da participação do mercado de móveis para casa no Canadá em 2025, sustentados pelos ciclos de substituição e pela integração de armazenamento em camas e peças de marcenaria. Os móveis para home office são a categoria de produto de crescimento mais rápido, com o tamanho do mercado canadense de móveis para casa para home offices com previsão de expansão a uma CAGR de 9,84% até 2031, uma vez que o trabalho híbrido permanece uma tendência duradoura. A categoria inclui mesas de altura ajustável, cadeiras de trabalho com suporte ergonômico e estantes modulares que se integram bem às áreas de convivência. Os gastos com móveis, decoração e revestimentos de piso foram substanciais em 2025, refletindo uma alocação sustentada de recursos domésticos para melhorias residenciais.[2]STATCAN.GC.CAhttps://www150.statcan.gc.ca/t1/tbl1/en/tv.action?pid=3610010701. Essas dinâmicas sustentam um fluxo constante de pedidos para conjuntos de quarto, ao mesmo tempo que criam um espaço de crescimento para mesas, cadeiras e armazenamento projetados para uso profissional e residencial combinados.

Os móveis para sala de estar e sala de jantar, o segundo maior agrupamento, se beneficiam das plantas de conceito aberto que favorecem mesas adaptáveis e assentos modulares. Os móveis para cozinha estendem essas preferências à medida que mais espaço de piso é planejado para zonas de cozimento e jantar em casas novas e renovadas. Os móveis para banheiro permanecem um nicho menor, mas crescem com reformas premium que enfatizam armazenamento e materiais alinhados com os padrões de qualidade do ar interno. Os segmentos de área externa acompanham os ciclos sazonais, mas se beneficiam da priorização de espaços externos habitáveis e materiais resistentes às intempéries. Outros artigos de mobiliário, incluindo assentos de destaque, armazenamento para hall de entrada e peças especiais, completam as compras residenciais entre as coortes de mudança e reforma.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Material: Dominância da Madeira Encontra a Inovação dos Polímeros

A madeira respondeu por 46,37% da receita de 2025, sustentada pelas percepções de durabilidade e pela ampla disponibilidade de cadeias de suprimentos certificadas e rastreáveis. As certificações ecológicas como o FSC continuam a se expandir nas cadeias de suprimentos, reforçando a confiança na procedência e nas práticas sustentáveis para o mercado de móveis para casa no Canadá. As compras públicas sustentáveis e os compradores institucionais referenciam cada vez mais ecolabels e padrões, o que se traduz em maior visibilidade para as ofertas de madeira certificada. Os fabricantes também enfatizam acabamentos com baixo teor de COV e documentação transparente da cadeia de custódia para atender às expectativas dos consumidores.

As alternativas de plástico e polímero representam o conjunto de materiais de crescimento mais rápido, com o tamanho do mercado de móveis para casa no Canadá para plástico e polímero com previsão de expansão a uma CAGR de 8,48% até 2031. O segmento se beneficia de abordagens de design para desmontagem e integração de conteúdo reciclado que se alinha com os objetivos de circularidade. As políticas federais sobre sustentabilidade de produtos e plásticos de uso único reforçam a consciência do consumidor sobre as escolhas de materiais, o que fortalece o interesse em designs recicláveis e de baixo desperdício. Os móveis de metal mantêm uma participação estável, particularmente em estruturas e peças utilitárias usadas tanto em ambientes residenciais quanto em escritórios. Outros materiais, como vidro, rattan e compósitos híbridos, capturam estéticas de nicho e frequentemente se situam em faixas de preço mais elevadas que recompensam a artesania e os acabamentos exclusivos.

Por Faixa de Preço: Avanço do Segmento Premium Sinaliza Apetite por Upgrade

As ofertas de faixa intermediária capturaram 48,35% das vendas em 2025, equilibrando qualidade e preço ao mesmo tempo que atendem à maior parcela de domicílios no mercado de móveis para casa no Canadá. O segmento premium superou todas as faixas com uma CAGR esperada de 11,05% até 2031, refletindo a disposição em pagar por design, materiais e recursos inteligentes, como carregamento integrado e ajustabilidade habilitada por aplicativo. A demanda no segmento econômico permanece essencial para compradores de primeira vez e domicílios de aluguel, embora o crescimento fique atrás à medida que os consumidores priorizam longevidade e recursos em detrimento dos preços mais baixos. Caminhos mais estáveis para a renovação de hipotecas e a normalização gradual das taxas de juros reforçam a confiança para compras no mercado intermediário à medida que as famílias planejam melhorias ao longo de vários anos. O posicionamento premium aproveita cada vez mais as marcas reconhecidas de sustentabilidade e segurança nas especificações, que apoiam a aquisição em projetos residenciais de alto padrão.

O custo-benefício permanece um campo de batalha estratégico à medida que os grandes varejistas de formato amplo implantam investimentos em preços e eficiências na cadeia de suprimentos para defender o volume. Os investimentos em preços da IKEA em centenas de produtos no exercício fiscal de 2025, combinados com pontos de planejamento e retirada expandidos, ilustram táticas para equilibrar acessibilidade e experiência no mercado de móveis para casa no Canadá.[3]https://www.ikea.com/ca/en/files/pdf/10/b9/10b92822/ikea-canada-summary-report-2025-en-digital.pdfIKEA.COM. Os fluxos populacionais e as tendências de formação de domicílios adicionam uma base de apoio, mesmo quando as metas de imigração evoluem e as restrições de oferta habitacional persistem em regiões específicas. A atividade de reforma continua a absorver a demanda de proprietários residentes que priorizam melhorias em vez de mudanças, beneficiando ainda mais os produtos de faixa intermediária e premium com características de design e durabilidade. As certificações relacionadas a materiais, energia e responsabilidade social ajudam as coleções premium a se destacar nas compras orientadas por especificações para espaços de vida e trabalho.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: Online Avança em Meio à Integração Omnicanal

As lojas especializadas em móveis responderam por 33,46% das vendas de 2025, refletindo o valor da consultoria na loja e da avaliação tátil em compras refletidas no mercado de móveis para casa no Canadá. O canal online é o de crescimento mais rápido, com uma CAGR projetada de 12,36% até 2031, apoiado por ferramentas de visualização, sortimentos selecionados e opções de entrega mais rápidas. Os varejistas estão expandindo os estúdios de planejamento e os pontos de consultoria de design para conectar as jornadas digitais com os serviços presenciais, melhorando a confiança nos pedidos de alto valor. Os Pontos de Planejamento & Pedido da IKEA oferecem acesso conveniente ao suporte de planejamento e retirada como parte de um modelo integrado em diferentes formatos. Essa combinação de ferramentas na loja e online continua a remodelar o caminho até a compra e o cumprimento de pedidos.

As marcas direto ao consumidor comprimem custos ao controlar o design e a logística de última milha, e algumas estão adicionando showrooms para possibilitar experiências de experimentação antes da compra. A CouchHaus abriu um showroom físico em 2024 para complementar seu modelo de comércio eletrônico, ressaltando o valor do showrooming para assentos modulares e orientação de configuração.[4]COUCHHAUS.COM https://www.couchhaus.com/blogs/featured/canadian-brand-couchhaus-opens-first-retail-store-1. Entre os grandes participantes estabelecidos, a IKEA reportou USD 551,2 milhões (CAD 793 milhões) em transações online no exercício fiscal de 2025, representando 28,3% das vendas no varejo, enquanto a empresa aprofundava suas capacidades omnicanal. O investimento contínuo em planejamento, retirada e capacidade de distribuição ajuda os varejistas a gerenciar os prazos de entrega, reduzir devoluções e manter as margens apesar das mudanças no mix de canais. As estratégias de canal agora priorizam a curadoria de sortimentos e as camadas de serviço que se alinham com o modo de vida híbrido, o que mantém o momento do canal online equilibrado com o papel das lojas físicas.

Análise Geográfica

Ontário ancora o mercado de móveis para casa no Canadá com 41,37% das vendas de 2025, sustentado pela profundidade da demanda da Grande Toronto e das regiões circundantes. Designs de condomínio de maior porte e a formação de domicílios ligada aos fluxos populacionais moldam as compras nas categorias de quarto, sala de estar e home office. Os inícios de construção habitacional nacionais desaceleraram em Toronto e Vancouver no primeiro semestre de 2025, mas a atividade constante de reformas forneceu um contrapeso para a demanda por móveis relacionada às residências existentes. Investimentos no varejo, como a expansão da distribuição da IKEA na Grande Toronto, sustentam os níveis de serviço e a cobertura de entrega para a densa base de clientes da província. A necessidade de fechar o déficit habitacional nacional adiciona suporte estrutural para os gastos com móveis à medida que as famílias priorizam melhorias funcionais durante ciclos de ocupação mais longos.

A Colúmbia Britânica é a geografia de crescimento mais rápido, com uma CAGR esperada de 11,87%, equilibrando ajustes de acessibilidade com o dinamismo da construção fora do núcleo urbano. Os consumidores regionais demonstram alto engajamento com a madeira certificada e as reivindicações de sustentabilidade, o que apoia a adoção premium para materiais verificados por programas de cadeia de custódia. A atividade de reforma e a nova formação de domicílios em cidades além da Área Metropolitana de Vancouver sustentam a demanda por categoria de assentos duráveis, armazenamento e conjuntos de quarto. A dinâmica de oferta da província favorece os fornecedores que podem atender aos padrões de qualidade do ar interno e segurança de materiais em diferentes faixas de preço para o mercado de móveis para casa no Canadá. Os varejistas continuam a investir em cobertura de serviços e agilidade logística para garantir a confiabilidade dos prazos de entrega durante os picos sazonais.

Quebec e as províncias do Atlântico contribuem com crescimento constante com fatores de demanda mistos nos segmentos de locação e propriedade, enquanto as Pradarias se beneficiam de condições econômicas favoráveis e fluxos migratórios constantes. A demanda impulsionada por reformas desempenha um papel material onde o cronograma de nova construção está estendido, o que apoia os segmentos intermediário e premium com armazenamento, espaço de trabalho e características multifuncionais. O patrimônio manufatureiro de Quebec e o polo de processamento de madeira apoiam os relacionamentos de fornecimento local, incluindo insumos certificados que reforçam o posicionamento ecológico no mercado de móveis para casa no Canadá. A atividade de locação de propósito específico na região do Atlântico continua a sustentar as compras de móveis ligadas a novos contratos de arrendamento e substituições. Os desenvolvimentos no comércio de madeira macia e as mudanças relacionadas nos custos de insumos permanecem nas listas de vigilância dos planejadores de suprimentos à medida que os fornecedores gerenciam estratégias de preços e abastecimento.

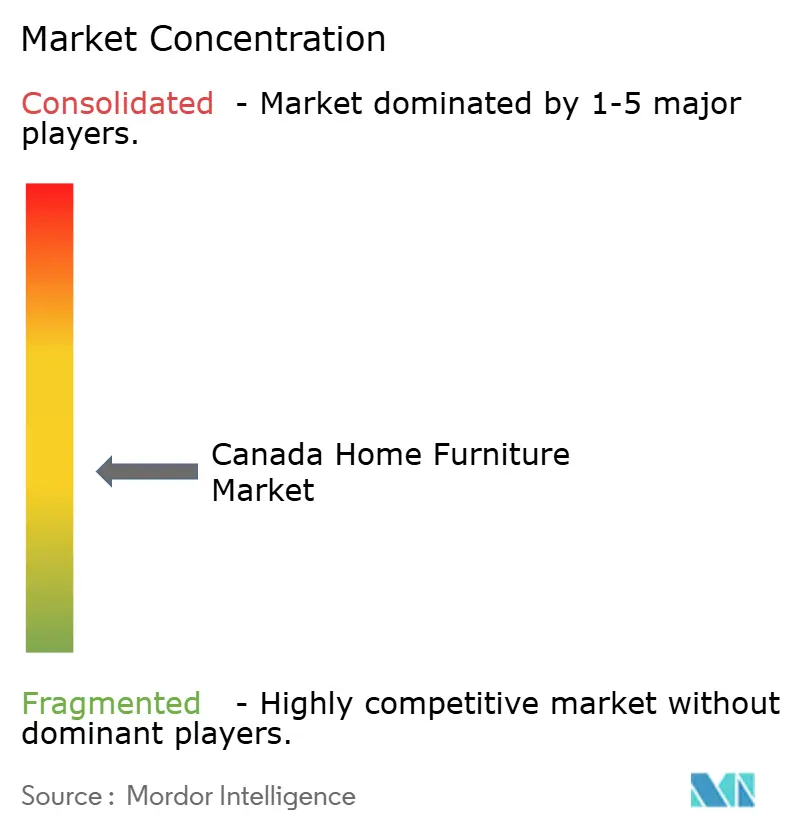

Cenário Competitivo

O mercado de móveis para casa no Canadá apresenta uma mistura de marcas globais, fabricantes regionais e participantes direto ao consumidor, criando fragmentação moderada e intensidade competitiva sustentada. IKEA, Ashley Furniture, Palliser, EQ3 e Dorel Industries compõem um grupo líder que atende a amplas faixas de preço e formatos de distribuição. No exercício fiscal de 2025, a IKEA Canadá reportou USD 1,94 bilhão (CAD 2,80 bilhões) em vendas no varejo e USD 551,2 milhões (CAD 793 milhões) em transações online, equivalente a 28,3% das vendas no varejo, enquanto continuava os investimentos em preços em mais de 550 produtos e expandia os pontos de planejamento para apoiar o crescimento omnicanal. A Ashley Furniture avançou uma estratégia de expansão de categorias ao adquirir a Resident, empresa controladora da Nectar e de outras marcas de sono, posicionando a empresa para integrar roupas de cama direto ao consumidor com sua rede de lojas. Esses movimentos delineiam um campo competitivo onde escala, alcance digital e eficiência na cadeia de suprimentos são centrais para os ganhos de participação de mercado.

A Dorel Industries realizou uma reestruturação profunda de seu segmento residencial ao longo de 2025, incluindo fechamento de instalações, reduções de força de trabalho, racionalização de SKUs e ações de financiamento para estabilizar as operações. A receita reportada do segmento no terceiro trimestre de 2025 foi de USD 78,3 milhões, juntamente com ações para racionalizar a exposição ao comércio eletrônico e focar na rentabilidade em 2026. Novas facilidades de financiamento, incluindo crédito sênior garantido e patrimônio preferencial, fornecem fôlego para o reposicionamento, enquanto as saídas de fabricação reorientam o portfólio. Esses ajustes ilustram como o fortalecimento do balanço patrimonial e o sortimento focado podem apoiar os esforços de recuperação em meio à demanda mais fraca e à evolução do mix de canais.

As prioridades de inovação incluem design modular, verificação de sustentabilidade e modelos de serviço que reduzem o atrito nas compras de alto valor. A La-Z-Boy reportou ganhos abrangentes de eficiência operacional no exercício fiscal de 2025 por meio de sua iniciativa TranZform e verificou que toda a madeira adquirida para os produtos da marca La-Z-Boy atendia a critérios sustentáveis, sinalizando alinhamento com as expectativas dos consumidores por materiais de origem responsável no mercado de móveis para casa no Canadá. Os fornecedores continuam a se alinhar com especificações como o BIFMA e3 para artigos de mobiliário relacionados a escritórios, à medida que o trabalho híbrido sustenta a demanda por produtos de nível profissional em ambientes residenciais. A RH continuou a atualizar os sortimentos modernos e a ajustar sua plataforma de abastecimento, destacando o papel da liderança em design e da diversificação de fornecedores no desempenho premium.

Líderes do Setor de Móveis para Casa no Canadá

IKEA

Ashley Furniture Industries Inc.

Palliser Furniture Upholstery Ltd.

EQ3

Dorel Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A IKEA Canadá iniciou as obras de um Centro de Distribuição para Clientes em Hamilton, Ontário, com meta de obter a certificação LEED Ouro e emissão líquida zero, para fortalecer o cumprimento de pedidos na Grande Toronto.

- Fevereiro de 2025: A Dorel Industries concluiu uma transação de venda com arrendamento retroativo de suas instalações em Columbus, Indiana, levantando USD 30 milhões para reforçar a liquidez enquanto mantinha as operações.

- Abril de 2024: A CouchHaus abriu seu primeiro showroom de varejo na Rua Granville em Vancouver, adicionando visualização na loja e serviços de design gratuitos para complementar sua plataforma de comércio eletrônico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de mobiliário doméstico do Canadá como o valor anual do mobiliário novo de interior e exterior comprado pelas famílias através de todos os canais de retalho e digitais, medido a preços de transação final. O quadro segue a classificação do Imposto sobre Bens e Serviços do Canadá para mobiliário doméstico e alinha-se com a série de recibos de retalho da Statistics Canada.

Exclusões de âmbito: Os artigos usados, o mobiliário de escritório ou de empreitada, os armários embutidos vendidos com o imóvel e os acessórios de decoração não são abrangidos por esta avaliação.

Visão geral da segmentação

- Por Produto

- Móveis para Sala de Estar e Sala de Jantar

- Móveis para Quarto

- Móveis para Cozinha

- Móveis para Home Office

- Móveis para Banheiro

- Móveis para Área Externa

- Outros Móveis

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Canal de Distribuição

- Centros de Casa

- Lojas Especializadas em Móveis

- Online

- Outros Canais de Distribuição (inclui hipermercados, supermercados, televenda, clubes de depósito, lojas de departamento, etc.)

- Por Geografia

- Atlântico

- Quebec

- Ontário

- Colúmbia Britânica

- Restante do Canadá

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram fabricantes da província, retalhistas especializados em Ontário, Quebec e Colúmbia Britânica, parceiros de logística e consultores de design. As discussões abrangeram mudanças no mix de canais, progressão de margens e taxas de execução de unidades, o que ajudou a refinar os pressupostos do modelo, validar resultados preliminares e colmatar lacunas de dados que as fontes documentais deixaram sem resposta.

Pesquisa documental

Começámos com conjuntos de dados federais, tais como o inquérito de mercadorias a retalho da Statistics Canada, tabelas de início de habitação da CMHC e códigos de importação alfandegária da Canada Border Services Agency, que clarificam a produção nacional e os fluxos transfronteiriços. Os resumos das associações comerciais da Canadian Home Builders Association, do Retail Council of Canada e do Sustainability Furniture Council forneceram as taxas de adoção de materiais com certificação ecológica e a quota de comércio eletrónico. Os dados financeiros das empresas extraídos da D&B Hoovers, complementados por registos públicos, forneceram pistas sobre o preço médio de venda (ASP). Estes exemplos ilustram a base não paga; muitas outras publicações abertas foram também consultadas para verificações cruzadas e contexto.

Dimensionamento e previsão de mercado

Empregamos uma reconstrução top-down da receção no retalho que aplica taxas de penetração ao nível da categoria às séries de bens domésticos da Statistics Canada, seguida de roll-ups selectivos de fornecedores de contagens de SKU × ASP de retalhistas incluídos na amostra para corroborar os totais. As principais variáveis que alimentam o modelo incluem a conclusão de habitações, licenças de renovação, rendimento disponível per capita, índice de custos hipotecários e penetração do mobiliário em linha. As previsões são geradas através de regressão multivariada, com trajectórias variáveis avaliadas pelo nosso painel de investigação principal; são aplicados ajustamentos para alterações da taxa de câmbio e diferenciais de inflação antes da aprovação final. Nos casos em que os dados de base carecem de profundidade, as lacunas são colmatadas com médias ponderadas de províncias homólogas, em função da densidade habitacional e do rendimento.

Validação de dados e ciclo de atualização

Os resultados modelados passam por verificações de anomalias em relação a valores de embarque independentes e tendências de importação, passando depois por uma revisão por pares de analistas e aprovação a nível sénior. O estudo é atualizado anualmente e as actualizações intercalares são desencadeadas quando surgem eventos materiais, tais como alterações tarifárias ou oscilações selvagens no sector da habitação; antes do lançamento, uma nova validação garante que os clientes recebem a visão mais atual.

Porque é que a linha de base do mobiliário doméstico da Mordor no Canadá é fiável

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes cabazes de produtos, pontos de avaliação e cadências de atualização. Ao ancorarmos a nossa base de referência nos valores das transacções de retalho e ao mantermos um ritmo de atualização anual, minimizamos os desvios de âmbito e os dados obsoletos.

Os principais factores de lacuna incluem a dependência do concorrente dos valores de expedição do fabricante, a inclusão de mobiliário comercial e conversões de moeda inconsistentes.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 8,70 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 28,56 B (2024) | Consultoria Global A | Contabiliza as peças de escritório e de contrato, valoriza à porta da fábrica e não a retalho |

| USD 18,50 B (2023) | Jornal de Negócios B | Inclui artigos usados e extrapola uma média de cinco anos sem a validação primária atual |

No seu conjunto, a comparação mostra que a seleção disciplinada do âmbito de aplicação da Mordor, as variáveis baseadas nas informações primárias e a base consistente de preços de retalho produzem uma base equilibrada e transparente que os decisores podem reproduzir e em que podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de móveis para casa no Canadá?

O tamanho do mercado de móveis para casa no Canadá atingiu USD 9,40 bilhões em 2026 e tem projeção de alcançar USD 13,21 bilhões até 2031 a uma CAGR de 7,04%.

Quais categorias de produto lideram o crescimento no segmento de móveis para casa no Canadá?

Os móveis para quarto lideraram a receita de 2025, enquanto os móveis para home office são a categoria de crescimento mais rápido, apoiada pelo trabalho híbrido e pela adoção de armazenamento funcional.

Como está evoluindo o mix de canais para móveis no Canadá?

As lojas especializadas permanecem importantes para a consultoria, mas o canal online é o de crescimento mais rápido, apoiado por ferramentas de planejamento e melhor cobertura de cumprimento de pedidos entre os grandes varejistas.

Quais regiões são mais importantes para a demanda no Canadá?

Ontário respondeu por 41,37% das vendas de 2025, e a Colúmbia Britânica tem previsão de ser a região de crescimento mais rápido até 2031, refletindo tanto a formação de domicílios quanto as dinâmicas de construção.

Página atualizada pela última vez em: