Tamanho e Participação do Mercado de Motocicletas e Scooters da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motocicletas e Scooters da América do Sul por Mordor Intelligence

O tamanho do mercado de motocicletas e scooters da América do Sul foi avaliado em USD 14,16 bilhões em 2025 e estima-se que cresça de USD 14,78 bilhões em 2026 para atingir USD 18,31 bilhões até 2031, a uma CAGR de 4,38% durante o período de previsão (2026-2031). Uma mudança estrutural em direção a frotas comerciais, especialmente operadores de entrega de última milha, está expandindo o mercado endereçável para o mercado sul-americano de motocicletas e scooters à medida que as plataformas de economia gig proliferam. A crescente localização por parte das montadoras globais está comprimindo os custos de importação e ancorando pontos de preço competitivos, enquanto o microfinanciamento habilitado por smartphones expande a propriedade de primeira vez de forma constante. Incentivos regulatórios — desde os incentivos a combustíveis flex do Brasil até o alívio tarifário em baterias de íons de lítio — adicionam impulso, mas regras de emissões fragmentadas e volatilidade cambial moderam a velocidade de substituição. Nesse cenário, os fabricantes estão correndo para equilibrar a demanda convencional por motores de combustão interna com um avanço gradual na eletrificação de nível básico e recursos de veículos conectados que abrem novos fluxos de receita.

Principais Conclusões do Relatório

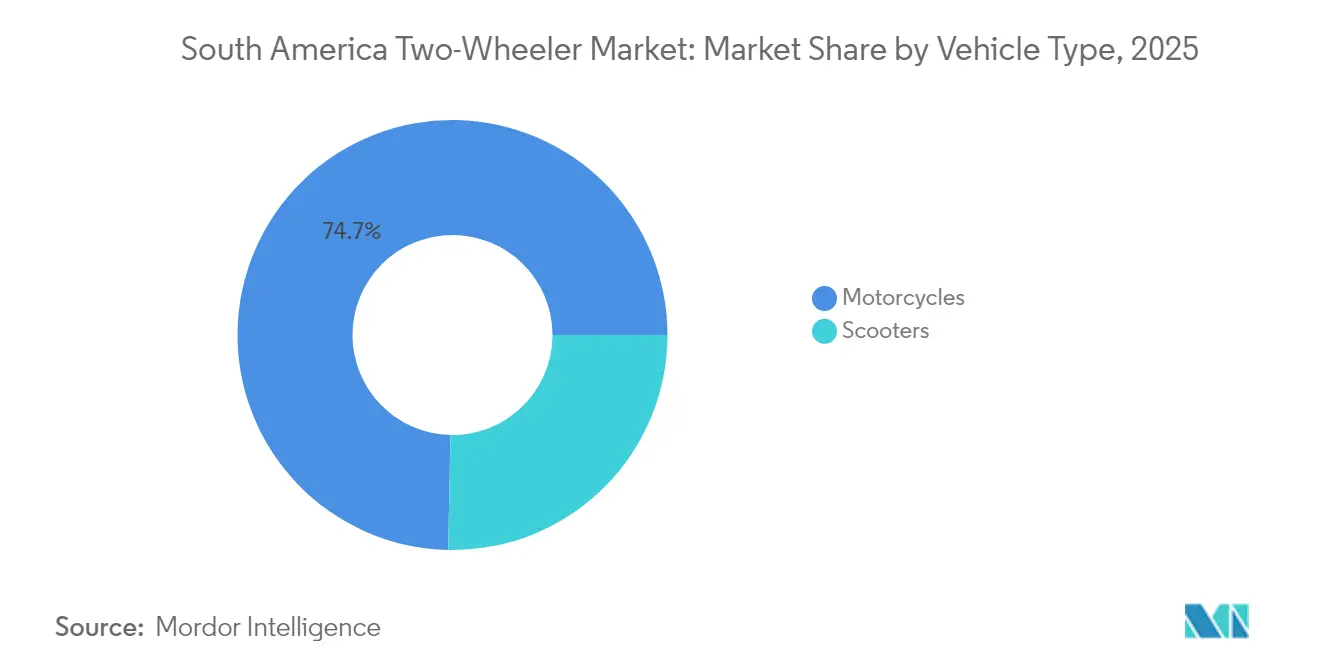

- Por tipo de veículo, as motocicletas lideraram com uma participação de 74,68% no mercado de motocicletas e scooters da América do Sul em 2025; espera-se que as scooters avancem a uma CAGR de 5,03% até 2031.

- Por propulsão, os modelos com motor de combustão interna representaram 97,12% do tamanho do mercado de motocicletas e scooters da América do Sul em 2025, enquanto as variantes elétricas devem crescer a uma CAGR de 9,31% até 2031.

- Por capacidade do motor/potência do motor, as motocicletas e scooters com capacidade de até 110 cc comandaram uma participação de 41,95% no mercado sul-americano de motocicletas e scooters em 2025, e espera-se que a faixa elétrica de 1,1-3,0 kW se expanda a uma CAGR de 7,22% até 2031.

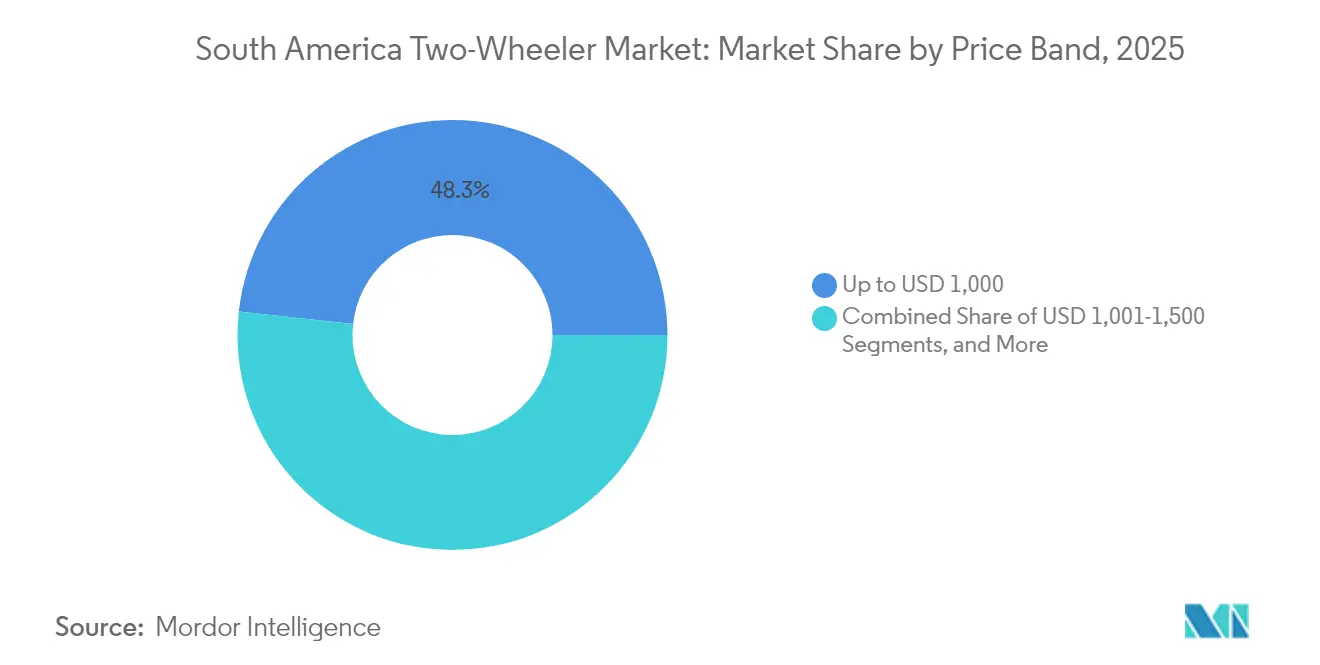

- Por faixa de preço, as motocicletas abaixo de USD 1.000 capturaram 48,25% de participação no mercado sul-americano de motocicletas e scooters em 2025; prevê-se que a faixa de USD 1.501-2.000 registre uma CAGR de 6,05% até 2031.

- Por usuário final, o B2C representará 69,05% do mercado sul-americano de motocicletas e scooters em 2025, enquanto entrega e logística devem crescer a uma CAGR de 6,11% até 2031.

- Por canal de vendas, os pontos de venda offline detinham uma participação de 91,74% no mercado sul-americano de motocicletas e scooters em 2025, enquanto os canais online devem acelerar a uma CAGR de 7,07% até 2031.

- Por país, o Brasil dominou o mercado sul-americano de motocicletas e scooters com uma participação de 63,88% em 2025, e a Colômbia deve expandir a uma CAGR de 5,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Motocicletas e Scooters da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom na Demanda de Frotas de Última Milha e Economia Gig | +0.8% | Brasil como núcleo, com expansão para Colômbia e Argentina | Curto prazo (≤ 2 anos) |

| Lançamento de Motocicletas Flex e a Etanol para o Brasil | +0.7% | Brasil nacional, com limitado transbordamento regional | Médio prazo (2-4 anos) |

| Localização de Montadoras (Kits CKD/Plantas em Manaus, Bogotá, Córdoba) Reduzindo Custos | +0.6% | Brasil, Colômbia, Argentina com benefícios transfronteiriços | Longo prazo (≥ 4 anos) |

| Microfinanciamento por Smartphone Impulsionando Compradores de Primeira Vez | +0.5% | Brasil, Colômbia, Peru com concentração urbana | Médio prazo (2-4 anos) |

| Reduções Tarifárias Governamentais sobre Importações de Íons de Lítio para Motocicletas e Scooters | +0.4% | Brasil nacional, com potencial extensão ao MERCOSUL | Longo prazo (≥ 4 anos) |

| Motocicletas e Scooters Conectadas (Telemática, OTA) Desbloqueando Receita de Pós-Venda | +0.3% | Brasil, cidades de primeiro nível da Colômbia, expansão regional gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Demanda de Entrega de Última Milha e Frotas da Economia Gig

A força de trabalho de entrega do Brasil cresceu significativamente nos últimos tempos, remodelando os hábitos dos consumidores e deixando um impacto significativo no mercado de motocicletas e scooters da América do Sul[1]"Pesquisa Nacional por Amostra de Domicílios Contínua,", Instituto Brasileiro de Geografia e Estatística, ibge.gov.br. Em São Paulo, os entregadores optam predominantemente por possuir seus veículos em vez de alugá-los. Essa tendência ressalta como o crescimento das plataformas de entrega impulsionou diretamente a demanda no setor varejista de motocicletas. Devido ao uso diário intenso, esses veículos sofrem desgaste acelerado, resultando em substituições mais frequentes e aumento nas vendas de peças de reposição.

As tendências de urbanização da Colômbia sugerem um caminho paralelo, embora o marco regulatório para trabalhadores de plataformas permaneça desigual. Em toda a região, os gestores de frotas claramente preferem motocicletas a scooters, valorizando sua maior capacidade de carga e confiabilidade mecânica. Essa escolha garante uma demanda consistente por veículos robustos.

Consequentemente, as composições de frotas tendem a modelos mais novos, com foco em opções de nível básico e eficiência de combustível. Essa tendência estabelece um ciclo de retroalimentação: o uso intensificado amplifica a demanda por motocicletas e scooters acessíveis e confiáveis, solidificando o papel das motocicletas na estrutura logística urbana.

Introdução de Modelos de Motocicletas Flex e Compatíveis com Etanol Adaptados ao Brasil

As projeções da infraestrutura de etanol do Brasil estimam que a produção total de etanol atingirá 32,5 bilhões de litros no ano civil de 2024, posicionando as motocicletas flex como uma ponte de descarbonização de curto prazo [2]"Ethanol-Ready Motorcycle Technologies,", Society of Automotive Engineers, sae.org. As plataformas compatíveis com E27,5 da Bajaj exemplificam adaptações que exploram a vantagem de preço de 60-70% do etanol sobre a gasolina, mantendo os custos operacionais baixos para os operadores de frotas. A compatibilidade com etanol também ajuda as montadoras a se manterem à frente do aperto nos limites de emissões sem investimentos elevados em baterias. Desenvolvendo seu setor de biocombustíveis, a Argentina poderia replicar esse modelo; no entanto, a maioria dos outros mercados sul-americanos carece de cobertura de postos de combustível para implantações amplas. Assim, o mercado sul-americano de motocicletas e scooters ganha uma via de propulsão intermediária que se adapta à economia local de matérias-primas e estende a relevância dos motores de combustão interna enquanto os reguladores preparam o terreno para a eletrificação total.

Ondas de Localização de Montadoras Reduzindo os Pontos de Preço

Os principais fabricantes de motocicletas estão cada vez mais migrando da importação de veículos para a montagem local no Brasil. Os planos de investimento de longo prazo da Honda e a recente inauguração de uma nova instalação de produção pela Hero MotoCorp destacam essa mudança estratégica. Ao operar dentro da Zona Franca de Manaus, essas empresas podem contornar as tarifas de importação e reduzir os custos logísticos, mantendo os preços dos modelos de nível básico competitivos, mesmo em meio a flutuações cambiais.

Seguindo o exemplo, marcas como Royal Enfield e Bajaj iniciaram operações de montagem local. Enquanto isso, a instalação da Honda na Argentina começou a exportar componentes para seus vizinhos. Essas ações indicam uma tendência mais ampla de integração regional da cadeia de suprimentos. As disposições comerciais dentro do bloco MERCOSUL fortalecem essa transição, permitindo que uma parcela significativa dos componentes seja obtida externamente. Isso não apenas agiliza o comércio intra-bloco, mas também promove estratégias de compras conjuntas.

Esses movimentos coletivos estão transformando a dinâmica de custos do mercado sul-americano de motocicletas e scooters. Os modelos montados localmente agora apresentam uma vantagem de preço distinta, aumentando sua acessibilidade aos consumidores e ressaltando os benefícios da produção doméstica.

Motocicletas e Scooters Inteligentes e Conectadas Criando Novos Pools de Receita de Pós-Venda

O hardware conectado está penetrando nos pontos de preço do mercado de massa à medida que as seguradoras lançam apólices baseadas em uso e os gestores de frotas exigem rastreamento em tempo real para reduzir furtos. A lei de proteção de dados do Brasil (LGPD) leva as montadoras a investir em processos de cibersegurança que os montadores menores podem ter dificuldade em acompanhar, possivelmente ampliando as lacunas tecnológicas. As atualizações de firmware via rede estão emergindo, abrindo fluxos de receita de microtransações; no entanto, o motociclista sul-americano médio permanece sensível ao preço e pondera cuidadosamente as taxas de conectividade. Ainda assim, a adoção comercial inicial sugere uma mudança progressiva no mix de receitas para o mercado de motocicletas e scooters da América do Sul à medida que a telemática passa de novidade a necessidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incompatibilidade de Normas de Emissões Limitando as Exportações Regionais | -0.6% | Núcleo do MERCOSUL, fragmentação da Comunidade Andina | Médio prazo (2-4 anos) |

| Infraestrutura Limitada de Recarga/Troca de Baterias para Motocicletas e Scooters Além das Cidades de Primeiro Nível | -0.5% | Regional, aguda em cidades secundárias | Longo prazo (≥ 4 anos) |

| Volatilidade Cambial Afetando os Preços dos Componentes Importados | -0.4% | Regional com exposição da Argentina e do Brasil | Curto prazo (≤ 2 anos) |

| Aumento das Taxas de Acidentes/Furtos Elevando os Custos de Seguro | -0.3% | Centros urbanos do Brasil e da Colômbia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incompatibilidade de Normas de Emissões Limitando as Exportações Intra-Regionais

O Brasil aplicou o PROCONVE L8 em janeiro de 2025, alinhando-se às normas Euro VI e criando o padrão mais rigoroso de emissões para motocicletas da região [3]"Resolução PROCONVE L8,", Conselho Nacional do Meio Ambiente do Brasil, conama.gov.br. Argentina, Peru e Chile seguem protocolos distintos; portanto, as montadoras precisam gerenciar múltiplas calibrações, o que aumenta os gastos com conformidade e reduz as economias de escala. Montadores menores sem orçamentos para homologação em múltiplas regiões correm o risco de se retirar para nichos domésticos, concentrando assim o mercado sul-americano de motocicletas e scooters em torno de grandes players capazes de absorver os custos de certificação. As barreiras não tarifárias, portanto, reduzem os potenciais ganhos de comércio intra-bloco que de outra forma decorreriam do alívio tarifário do Mercosul.

Volatilidade de Preços Impulsionada pela Moeda para Componentes Importados

As oscilações do real e do peso geram um choque imediato de preços quando as faturas de componentes chegam em USD, a moeda de comércio predominante para motores, sistemas de injeção eletrônica de combustível e módulos de ABS. As montadoras se protegem com contratos a termo e obtêm plásticos e estruturas localmente, mas os componentes eletrônicos principais permanecem vinculados ao dólar. Os segmentos de nível básico suportam o maior impacto porque os tetos de preço são rígidos. Os orçamentos dos consumidores se deslocam para motos usadas durante os picos, compensando o crescimento de volume no mercado sul-americano de motocicletas e scooters.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Motocicletas Mantêm Escala Enquanto Scooters Aceleram

As motocicletas representaram uma participação de 74,68% no mercado de motocicletas e scooters da América do Sul em 2025, pois os compradores preferiram estruturas versáteis adequadas a trilhas rurais e cargas de entrega por plataformas. A rede de serviços instalada do segmento e os valores residuais favoráveis aumentam a confiança na compra, particularmente entre os motociclistas comerciais que percorrem alta quilometragem. À medida que as montadoras adicionam suportes de carga, subquadros reforçados e financiamento flexível, as motocicletas permanecem o carro-chefe no interior do Brasil e nas rotas interurbanas da Colômbia.

No entanto, o congestionamento urbano e as restrições de estacionamento estão empurrando os passageiros urbanos em direção às scooters, que devem registrar uma CAGR de 5,03% até 2031. As transmissões de variação contínua, pisos planos e alturas de assento mais baixas são projetadas para acomodar motociclistas do sexo feminino e idosos. A penetração das scooters depende da expansão das faixas de BRT, onde as scooters de menor pegada evitam as proibições de acesso a motos de maior cilindrada. Nos próximos cinco anos, o mercado sul-americano de motocicletas e scooters provavelmente convergirá para um perfil de dupla trajetória: motocicletas para frotas geradoras de receita e scooters para urbanistas orientados à conveniência.

O impulso para as scooters é mais forte em Bogotá, Medellín e Santiago, onde a economia de combustível e a manobrabilidade superam a capacidade de carga. As montadoras ajustam variantes como Honda PCX e Yamaha NMAX com iluminação LED, ABS e painéis vinculados a smartphones para justificar os preços de nível médio. As plataformas de financiamento agora oferecem prazos de até 48 meses, reduzindo os desembolsos mensais e ampliando seu apelo. Os varejistas relatam uma participação crescente de compradoras de primeira vez, uma demografia antes sub-representada, apesar da inércia cultural que favorece as motocicletas. A adaptação sustentada da infraestrutura e as restrições ambientais posicionam as scooters para ganhar gradualmente participação no mercado sul-americano de motocicletas e scooters ao longo do horizonte de previsão.

Por Propulsão: Domínio do Motor de Combustão Interna se Mantém enquanto o Elétrico Ganha Espaço

Os motores de combustão interna detinham uma participação de 97,12% no mercado sul-americano de motocicletas e scooters em 2025, ressaltando a logística de abastecimento consolidada e os baixos custos de entrada. A compatibilidade com combustível flex proporciona resiliência adicional, pois o etanol mantém um desconto de varejo de 30-40% em comparação com a gasolina no Brasil, amortecendo as despesas operacionais. Os estoques de peças, mecânicos de beira de estrada e mercados secundários são centrados em motores de combustão interna, reforçando a confiabilidade percebida. As vendas de elétricos devem crescer a uma CAGR de 9,31% até 2031, impulsionadas pelo alívio de impostos de importação para pacotes de baterias, centros urbanos implementando mandatos de entrega com zero emissões e queda nos preços das células de íons de lítio.

Os testes de frota pela Rappi em São Paulo revelaram uma redução de 30% nos custos operacionais de energia em comparação com motos a gasolina de tamanho similar, um dado que despertou o interesse dos contratantes de logística. Os desafios persistem: as redes de recarga ficam escassas fora dos corredores das capitais, e os preços iniciais ainda carregam um prêmio de 25-30%. No entanto, a paridade se aproxima com os fornecedores de baterias visando USD 70/kWh. As montadoras se protegem oferecendo módulos intercambiáveis na classe de 2,5 kWh para minimizar o tempo de inatividade, alinhando-se ao segmento de potência de 1,1-3,0 kW que escala mais rapidamente. Ao longo do período, a eletrificação pode chegar a uma participação de dígito único médio, sustentando o desenvolvimento de duplo trem de força dentro do mercado sul-americano de motocicletas e scooters.

Por Capacidade do Motor: Cilindradas de Nível Básico Impulsionam o Volume

Os motores de até 110 cc representaram 41,95% de participação no mercado sul-americano de motocicletas e scooters em 2025, ancorando os parâmetros de acessibilidade e satisfazendo as necessidades de autonomia urbana. Modelos como a Honda CG 160 e a Bajaj CT atendem à economia dos trabalhadores de plataformas combinando consumo de combustível frugal com manutenção acessível. Os planos de financiamento geralmente fixam as parcelas mensais abaixo de 8% do salário mínimo, ampliando o funil para compradores de primeira vez. As motos de nível médio de 150-200 cc mantêm popularidade no terreno acidentado da Colômbia, mas o domínio de volume permanece firmemente nas capacidades abaixo de 125 cc.

No lado elétrico, o mercado sul-americano de motocicletas e scooters encontra seu ponto ideal nas potências de 1,1-3,0 kW, com previsão de crescimento a uma CAGR de 7,22% até 2031. A faixa se alinha com os ciclos de uso metropolitano de 60-90 quilômetros por turno e se encaixa no ponto ideal de bateria de 3 kWh que equilibra custo e peso em freio. Os pilotos do ecossistema de troca de baterias visam essa classe para padronização, permitindo que os operadores de frotas reduzam os custos de energia enquanto maximizam a utilização de ativos de forma previsível.

Por Faixa de Preço: O Valor Continua Sendo Rei, mas as Atualizações de Nível Médio Aceleram

As etiquetas abaixo de USD 1.000 capturaram 48,25% de participação no mercado sul-americano de motocicletas e scooters em 2025, pois as rendas da economia informal limitam os orçamentos dos compradores. As estratégias de montagem local e de kits semidesmontados ajudam a manter os preços baixos, mesmo com as flutuações cambiais inflacionando o conteúdo importado. No entanto, as expectativas crescentes por ABS, painéis digitais e conectividade com smartphones empurram muitos compradores recorrentes para a faixa de USD 1.501-2.000, o segmento de crescimento mais rápido a uma CAGR de 6,05% até 2031. As startups de microcrédito eliminam os gargalos de crédito, e os prazos mais longos diluem o encargo mensal.

As faixas premium acima de USD 3.000 permanecem de nicho, populadas por entusiastas da BMW Motorrad e da KTM. As altas tarifas de importação e as taxas de câmbio voláteis limitam o alcance além dos núcleos afluentes em São Paulo, Buenos Aires e Santiago. Ainda assim, a visibilidade dos modelos aspiracionais serve como um efeito halo, empurrando os compradores de massa em direção a acabamentos de nível médio com recursos premium parciais, remodelando assim as normas de especificação dentro do mercado sul-americano de motocicletas e scooters.

Por Usuário Final: B2C Mantém a Maioria, Entrega B2B Lidera o Crescimento

A propriedade pessoal representou uma participação de 69,05% no mercado sul-americano de motocicletas e scooters em 2025, espelhando o papel da motocicleta como veículo de deslocamento diário e transporte familiar. A confiabilidade das motocicletas e scooters em regiões com transporte público irregular sustenta a espinha dorsal do B2C. O aumento da cobertura de seguros e os programas de fidelidade dos revendedores aprofundam a retenção. Por outro lado, os motociclistas de entrega e logística agora ancoram o vetor de crescimento, expandindo a uma CAGR de 6,11% até 2031, à medida que o trabalho por plataformas se torna uma fonte de renda principal.

As empresas que adotam estratégias de quilômetro verde estão adotando motocicletas e scooters elétricas para entregas de encomendas abaixo de 50 quilômetros, enquanto os órgãos municipais estão adicionando frotas de patrulha para navegar nos centros urbanos congestionados. As seguradoras, vendo velocidades de acidente mais baixas nas frotas de scooters, precificam as apólices de grupo de forma atrativa, reforçando a tração do B2B. Essas mudanças diversificam as fontes de receita e estabilizam a ciclicidade no mercado de motocicletas e scooters da América do Sul.

Por Canal de Vendas: Revendedores Ainda Dominam, o Digital Complementa

Os pontos de venda offline representaram 91,74% de participação no mercado sul-americano de motocicletas e scooters em 2025. Muitos compradores consideram os test drives, a assistência com a documentação e a proximidade de uma oficina inegociáveis. As montadoras investem em baias de serviço expresso e quiosques de peças de reposição em zonas periurbanas, preservando a relevância do canal. Os canais online, no entanto, registram uma CAGR de 7,07% até 2031, catalisada pelo conforto digital da era pandêmica.

As plataformas permitem a comparação de especificações e o financiamento pré-aprovado, reduzindo o tempo de permanência nas concessionárias. Os fabricantes pilotam modelos de clique e retire onde o registro final e a entrega ainda ocorrem nos revendedores parceiros. A combinação mitiga o conflito de canal e migra gradualmente segmentos específicos em direção ao atendimento híbrido no mercado de motocicletas e scooters da América do Sul.

Análise Geográfica

O Brasil controlou uma participação de 63,88% no mercado de motocicletas e scooters da América do Sul em 2025. O mercado sul-americano de motocicletas e scooters está se transformando devido ao aumento da demanda de entrega urbana, às mudanças na fabricação regional e à evolução das regulamentações. O Brasil lidera essa mudança, impulsionado pelos motociclistas de entrega, pelas substituições frequentes de veículos e pela forte demanda no varejo. Os fabricantes estão migrando para a montagem local em áreas como Manaus para reduzir custos e permanecer competitivos. A tecnologia de combustível flex, o fornecimento doméstico e uma vasta rede de revendedores sustentam esse ecossistema, enquanto os padrões ambientais impulsionam a inovação nos motores. A integração ao Mercosul e o fornecimento estratégico de componentes aumentam a eficiência da cadeia de suprimentos, dando aos modelos produzidos localmente uma vantagem competitiva em termos de acessibilidade e capacidade de resposta.

A Colômbia traça a trajetória mais íngreme, com uma CAGR de 5,14%, até 2031. A rápida migração urbana está impulsionando os passageiros em direção à mobilidade de duas rodas à medida que as expansões do metrô ficam para trás. As agendas de kits CKD de Bogotá atraem cadeias de fornecimento de fornecedores, reduzindo os preços finais. A CrediOrbe e as fintechs afins aliviam o atrito de crédito, empurrando a penetração do financiamento informal para o formal. Os pilotos de baterias intercambiáveis, com a Copec como semente, lançam as bases para a aceleração da eletrificação.

Os mercados secundários — Argentina, Peru, Chile, Equador, Bolívia e Paraguai — oferecem crescimento de amortecimento e diversificação de risco. O Decreto 1069/2024 da Argentina reformula os limites de conteúdo local, levando as montadoras a recalcular os custos. A regra de placas RFID do Peru prolonga os prazos de registro, mas aumenta a segurança, potencialmente reduzindo os prêmios de seguro vinculados a furtos. O Chile lidera em densidade de pontos de recarga, atraindo os primeiros adotantes de elétricos apesar de sua modesta base populacional. Portanto, o conjunto de economias menores constitui um flanco fragmentado, mas repleto de oportunidades, do mercado sul-americano de motocicletas e scooters.

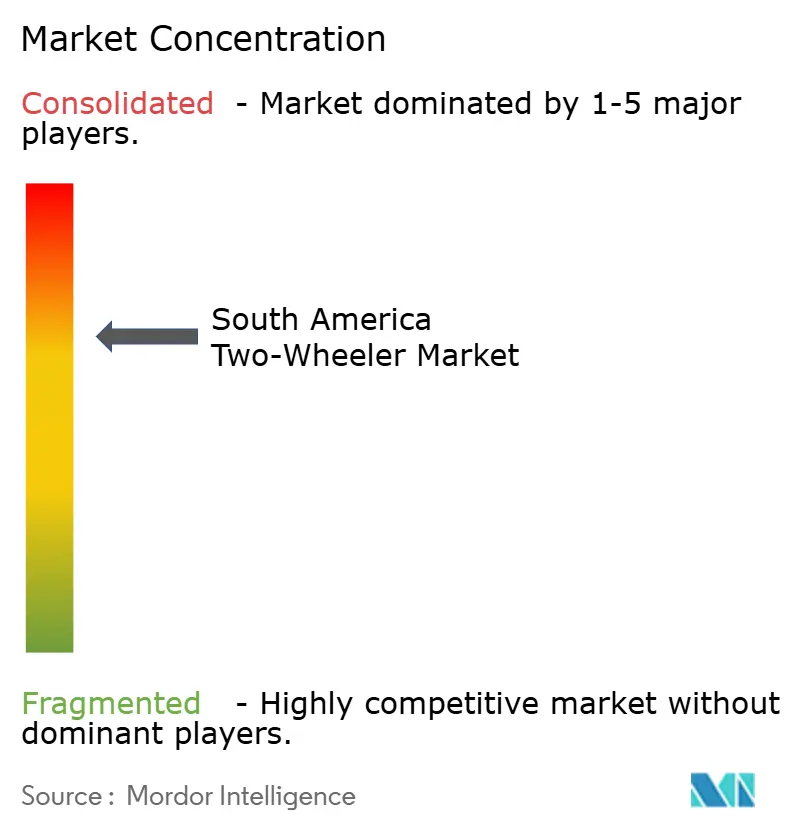

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada. A Honda produz um número substancial de veículos anualmente em Manaus, aproveitando a integração vertical para gerenciar os custos de forma eficaz. A Bajaj e a Hero MotoCorp importam kits CKD da Índia, capturando as faixas de preço de nível básico por meio de escala em estruturas de aço e motores de plataforma comum. A Royal Enfield explora as inclinações de estilo de vida com clássicos de cilindrada média, enquanto a BMW Motorrad atua na faixa de prestígio por meio de eventos Motorrad Days.

As startups elétricas como a Voltz Motors cortejam os compradores de frotas com pacotes de arrendamento fixo e painéis de telemática. O modelo de parceria da Gogoro alinha hardware, software e energia, entregando uma proposta de valor holística atraente para as empresas de logística. O alcance da rede de revendedores e a disponibilidade de peças de serviço permanecem decisivos; portanto, os incumbentes investem capital significativo (capex) em treinamento de serviço e logística de peças.

Os diferenciadores estratégicos estão mudando da mera cilindrada do motor para o custo total de propriedade e a experiência digital. As parcerias entre montadoras e fintechs reduzem as barreiras de aquisição, e os pacotes de conectividade prometem receita de assinatura. As empresas que dominam o varejo multicanal e a análise de pós-venda provavelmente expandirão sua participação de mercado, particularmente à medida que os gestores de frotas exigem cada vez mais métricas de tempo de atividade e manutenção preditiva.

Líderes do Setor de Motocicletas e Scooters da América do Sul

Bajaj Auto Ltd.

Honda Motor Co. Ltd.

Suzuki Motor Corporation

Hero MotoCorp Ltd.

Yamaha Motor Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A subsidiária brasileira da Honda, Moto Honda da Amazonia Ltda. (HDA), está prestes a investir cerca de 1,6 bilhão de reais (aproximadamente USD 296 milhões) em sua planta em Manaus, no Estado do Amazonas, de 2026 a 2029. Este investimento visa atender à crescente demanda no mercado de motocicletas do Brasil.

- Outubro de 2025: A Bajaj lançou oficialmente a motocicleta Dominar NS400Z 2026 no Brasil. Fabricada em Manaus, Amazonas, este modelo se destaca como a oferta mais poderosa da marca nacional. Com uma potência de 40 cavalos, reivindica o título de motocicleta mais potente da Bajaj em sua linha doméstica. A empresa integrou quatro modos de pilotagem: Estrada, Chuva, Esporte e Off-Road, permitindo que os motociclistas adaptem o desempenho da moto a condições variadas, aumentando assim sua versatilidade.

Escopo do Relatório do Mercado de Motocicletas e Scooters da América do Sul

O Relatório do Mercado de Motocicletas e Scooters da América do Sul é Segmentado por Tipo de Veículo (Motocicletas e Scooters), Propulsão (Motor de Combustão Interna e Elétrico), Capacidade do Motor/Potência do Motor (Até 110cc e Mais), Faixa de Preço (Até USD 1.000 e Mais), Usuário Final (B2C e B2B), Canal de Vendas (Online e Offline) e por País. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Motocicletas |

| Scooters |

| Motor de Combustão Interna (MCI) |

| Elétrico |

| Motor de Combustão Interna (MCI) | Até 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Acima de 500 cc | |

| Elétrico | Até 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Acima de 5,0 kW |

| Até USD 1.000 |

| USD 1.000-1.500 |

| USD 1.501-2.000 |

| USD 2.001-3.000 |

| USD 3.001-5.000 |

| Acima de USD 5.000 |

| Empresa para Consumidor (B2C) | |

| Empresa para Empresa (B2B) | Transporte por Aplicativo / Mototáxi / Aluguel / Turismo |

| Entrega e Logística | |

| Frotas Corporativas e de Pequenas e Médias Empresas | |

| Outros (Governo e Institucional, ONG / Desenvolvimento) |

| Online |

| Offline |

| Brasil |

| Argentina |

| Colômbia |

| Peru |

| Chile |

| Equador |

| Bolívia |

| Paraguai |

| Restante da América do Sul |

| Por Tipo de Veículo | Motocicletas | |

| Scooters | ||

| Por Propulsão | Motor de Combustão Interna (MCI) | |

| Elétrico | ||

| Por Capacidade do Motor / Potência do Motor | Motor de Combustão Interna (MCI) | Até 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Acima de 500 cc | ||

| Elétrico | Até 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Acima de 5,0 kW | ||

| Por Faixa de Preço | Até USD 1.000 | |

| USD 1.000-1.500 | ||

| USD 1.501-2.000 | ||

| USD 2.001-3.000 | ||

| USD 3.001-5.000 | ||

| Acima de USD 5.000 | ||

| Por Usuário Final | Empresa para Consumidor (B2C) | |

| Empresa para Empresa (B2B) | Transporte por Aplicativo / Mototáxi / Aluguel / Turismo | |

| Entrega e Logística | ||

| Frotas Corporativas e de Pequenas e Médias Empresas | ||

| Outros (Governo e Institucional, ONG / Desenvolvimento) | ||

| Canal de Vendas | Online | |

| Offline | ||

| Por País | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Equador | ||

| Bolívia | ||

| Paraguai | ||

| Restante da América do Sul | ||

Definição de mercado

- Tipo de Veículo - A categoria abrange veículos motorizados de duas rodas.

- Tipo de Carroceria do Veículo - Inclui Scooters e Motocicletas, enquanto Patinetes e Bicicletas são excluídos.

- Categoria de Combustível - A cobertura se estende a veículos movidos por Motores de Combustão Interna (MCI) e sistemas de propulsão elétrica.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que usa um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de recarga pública. Os BEVs não possuem motor de combustão interna e, portanto, são livres de poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser movido por um motor de combustão interna ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo movido por um motor de combustão interna em combinação com um ou mais motores elétricos que usam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCL) e veículos de médio e pesado porte. |

| Veículos de Passeio | Os carros de passeio são veículos movidos por motor elétrico ou motor de combustão interna com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001-10.000 lb (Classe 2) são cobertos nesta categoria. |

| Veículos de Médio e Pesado Porte | Os veículos comerciais que pesam na faixa de 10.001-14.000 lb (Classe 3), 14.001-16.000 lb (Classe 4), 16.001-19.500 lb (Classe 5), 19.501-26.000 lb (Classe 6), 26.001-33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos nesta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os de bi-combustível são considerados no escopo do estudo. |

| GNC | Inclui veículos que usam GNC como combustível principal. São veículos que operam como veículos movidos a gasolina com motores de combustão interna com ignição por faísca. |

| VEH | Todos os veículos elétricos que usam baterias e um motor de combustão interna (MCI) como fonte primária de propulsão são considerados nesta categoria. Os VEHs geralmente usam um trem de força diesel-elétrico e também são conhecidos como veículos diesel-elétricos híbridos. Um VEH converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do VEH não pode ser carregada usando dispositivos plug-in. |

| VEHP | Os VEHPs são movidos por uma bateria, bem como por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-se a alguma fonte de carregamento externa. Os VEHPs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passeio de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e têm espaço para bagagem também. Geralmente são mais altos do que o carro de família médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (PMS). Ao estimar o PMS, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.