Tamanho e Participação do Mercado de E bikes no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

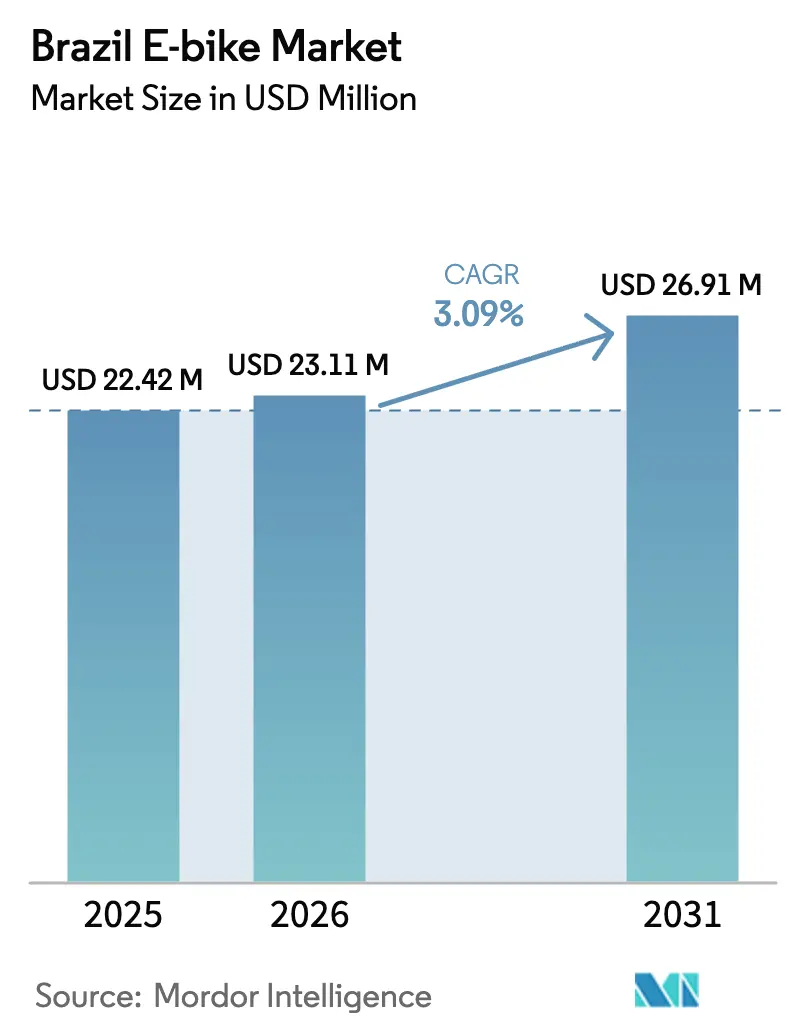

| Tamanho do mercado no ano base (2025) | 22.42 Milhões de dólares |

| Tamanho do Mercado (2026) | 23.11 Milhões de dólares |

| Tamanho do Mercado (2031) | 26.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.09% CAGR |

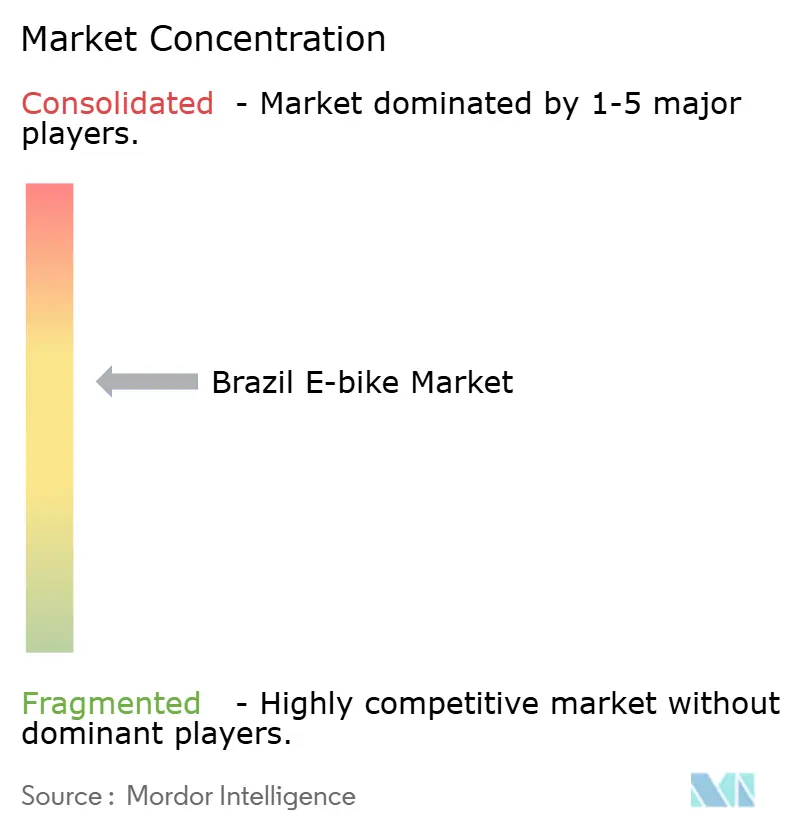

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E bikes no Brasil por Mordor Intelligence

Estima-se que o tamanho do Mercado de E bikes no Brasil cresça de USD 22,42 milhões em 2025 para USD 23,11 milhões em 2026, com previsão de atingir USD 26,91 milhões até 2031, a uma CAGR de 3,09% no período de 2026 a 2031. A fabricação local em Manaus está crescendo rapidamente, substituindo importações com alta taxação e reduzindo os custos de desembaraço para modelos de acesso popular. A crescente adoção por frotas corporativas, os aportes de capital de risco e os incentivos de compra municipais ampliam a base de usuários, ao mesmo tempo que fortalecem o segmento premium. A queda nos preços dos conjuntos de baterias de íons de lítio acelerou a lucratividade por unidade, permitindo que as marcas instalem conjuntos maiores sem aumentos proporcionais de preço. Enquanto isso, um terço da alíquota sobre importações de produtos totalmente montados continua impulsionando os fornecedores estrangeiros a firmarem parcerias com montadoras brasileiras, remodelando a dinâmica competitiva e preservando o emprego doméstico.

Principais Conclusões do Relatório

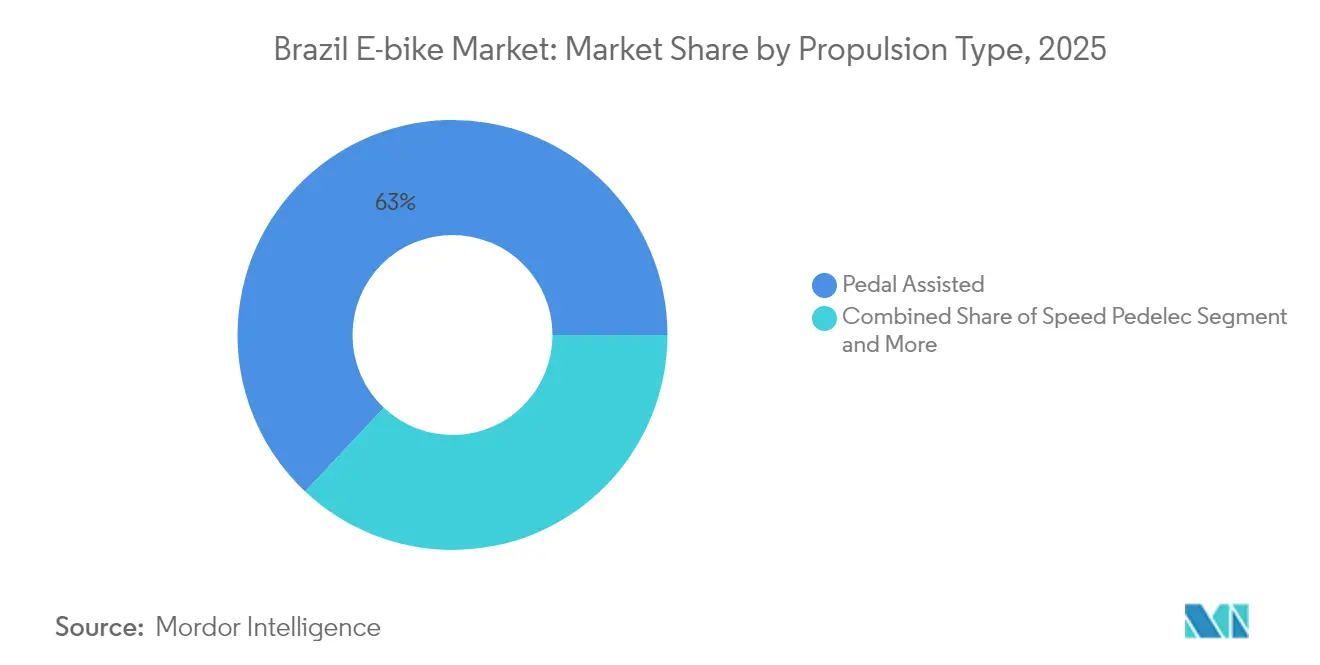

- Por tipo de propulsão, a assistência por pedal capturou 62,98% da participação do mercado de e-bikes brasileiro em 2025, enquanto as speed pedelecs avançam a uma CAGR de 3,15% até 2031.

- Por aplicação, os modelos de cidade/urbano detiveram 50,88% do tamanho do mercado de e-bikes no Brasil em 2025, e as plataformas de carga/utilitário estão no caminho de uma CAGR de 3,18% até 2031.

- Por tipo de bateria, os sistemas de íons de lítio responderam por 82,96% da participação do mercado de e-bikes no Brasil em 2025 e devem expandir-se a uma CAGR de 3,29% até 2031.

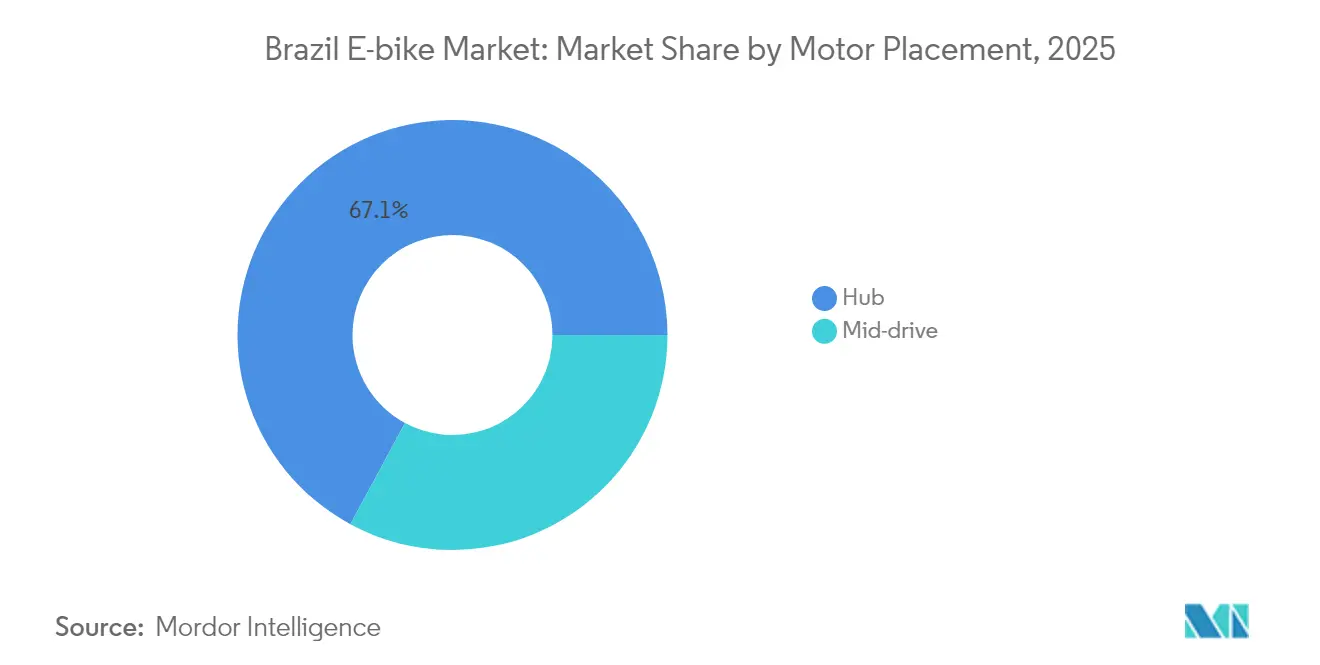

- Por posicionamento do motor, as unidades de cubo lideraram com 67,12% da participação do mercado de e-bikes no Brasil em 2025, enquanto as configurações de tração central exibem o crescimento mais rápido, a uma CAGR de 3,16% até 2031.

- Por sistema de transmissão, as transmissões por corrente detiveram 72,44% da participação do mercado de e-bikes brasileiro em 2025, enquanto as transmissões por correia registraram a maior CAGR projetada de 3,18% até 2031.

- Por potência do motor, as unidades abaixo de 250 W capturaram 57,02% da participação do mercado de e-bikes brasileiro em 2025, enquanto a classe de 501-600 W tem previsão de expansão a uma CAGR de 3,18% até 2031.

- Por faixa de preço, os modelos com preço entre USD 1.000 e 1.499 comandaram 35,21% do tamanho do mercado de e-bikes brasileiro em 2025, mas a faixa de USD 2.500 a 3.499 avança mais rapidamente, a uma CAGR de 3,26% até 2031.

- Por canal de vendas, o varejo físico respondeu por 60,74% da participação do mercado de e-bikes brasileiro em 2025, enquanto as plataformas online crescem a uma CAGR de 3,22% no mesmo período.

- Por uso final, a propriedade pessoal e familiar representou 55,97% do tamanho do mercado de e-bikes no Brasil em 2025; as frotas de entrega comercial avançam mais rapidamente com uma CAGR de 3,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de E bikes no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Corporativa para Logística de Última Milha | +0.9% | Centros urbanos em todo o país, concentrados nas cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Células de Íons de Lítio | +0.8% | Nacional, com concentração industrial em Manaus | Médio prazo (2-4 anos) |

| Subsídio para Compras de E bikes | +0.6% | Regiões metropolitanas de São Paulo e Rio de Janeiro, com potencial de expansão para outras capitais | Curto prazo (≤ 2 anos) |

| Aumento do Financiamento por Capital de Risco | +0.4% | Nacional, com concentração de startups no corredor São Paulo-Rio | Médio prazo (2-4 anos) |

| Integração de E bikes Locais | +0.3% | Regiões metropolitanas com transporte público desenvolvido, com São Paulo e Rio de Janeiro na liderança | Médio prazo (2-4 anos) |

| Maior Conscientização Ambiental | +0.2% | Nacional, com maior impacto em demografias urbanas com maior nível educacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Corporativa para Logística de Última Milha (Entregas por Super-Apps)

Plataformas como iFood e 99 estão financiando a aquisição de frotas e incluindo manutenção nos pacotes, tornando as e-bikes uma opção mais econômica do que as motocicletas tradicionais para rotas de curta distância. Os aplicativos de entrega celebram acordos plurianuais, garantindo a utilização dos ativos, o que, por sua vez, eleva os valores de revenda e reduz o custo total de propriedade. Como resultado, espera-se que o segmento de entrega comercial cresça de forma constante nos próximos anos. Os motores na faixa de potência intermediária são preferidos por sua capacidade de gerenciar cargas pesadas mantendo-se dentro dos limites regulatórios. No entanto, aumentos de tarifas — como a nova cobrança semanal da Rappi — representam um risco para as margens dos entregadores, uma preocupação que as marcas levam em conta ao projetar contratos de arrendamento de frotas.

Queda nos Custos de Células de Íons de Lítio Abaixo de USD 90/kWh Prevista para 2027

Em 2024, as células LFP chinesas alcançaram uma redução significativa de custos, superando a trajetória de custos esperada. Isso permitiu que os montadores brasileiros não apenas reduzissem os preços dos conjuntos, mas também aumentassem sua capacidade de produção. Essas economias de custo efetivamente contrabalançam a alta alíquota sobre produtos acabados importados. As estruturas fabricadas localmente podem incorporar de forma integrada células com preços praticados no mercado global, evitando quaisquer custos adicionais. Consequentemente, a tecnologia de íons de lítio dominou a demanda do mercado durante o ano, com projeções que sugerem uma posição ainda mais sólida no futuro. À medida que os consumidores acessam cada vez mais modelos de longa autonomia, nota-se uma tendência de premiumização, especialmente na faixa de preço intermediária. Os fabricantes situados no Polo Industrial de Manaus estão colhendo os benefícios tanto dos incentivos fiscais da Zona Franca quanto da redução dos custos de células. Essa combinação não apenas melhora suas margens de lucro, mas também impulsiona a expansão das redes de concessionárias por todo o mercado de e-bikes no Brasil.

Subsídio Governamental para Compras de E bikes em São Paulo e Rio de Janeiro

Os subsídios municipais no âmbito do Programa Mover reembolsam uma parte dos preços de compra de modelos aprovados, impulsionando a demanda de curto prazo nas duas maiores regiões metropolitanas. Os incentivos têm como alvo entregadores e trabalhadores que percorrem 5 a 15 km diários, canalizando o volume para a categoria de assistência por pedal. As lojas físicas dominam o processamento de solicitações, explicando a participação de 61,28% no canal físico apesar do crescente tráfego no comércio eletrônico. A rotatividade política, no entanto, pode alterar a continuidade do financiamento além de 2026, levando os fornecedores a equilibrar os estoques entre estados com e sem incentivos. Ainda assim, a adoção inicial comprova a sensibilidade ao preço e sublinha o papel fundamental da política local na adoção do mercado de e-bikes no Brasil.

Aumento do Financiamento por Capital de Risco para Startups de Micromobilidade Brasileiras

Ao longo do período de previsão, as rodadas de capital próprio garantiram financiamento significativo, facilitando a expansão de redes, o estabelecimento de infraestrutura de troca de baterias e a introdução de ofertas de finanças embutidas. A Tembici está utilizando seus recursos para aumentar substancialmente a densidade de suas estações, enquanto a Vammo está implantando armários de troca modulares, reduzindo significativamente o tempo de inatividade dos entregadores. A concentração de capital ao longo do eixo São Paulo-Rio não apenas reflete os padrões de consumo existentes, mas também intensifica os desequilíbrios regionais, ao mesmo tempo que acelera os avanços tecnológicos. Além disso, esse afluxo de financiamento permite que os fornecedores de componentes experimentem integrações de telemática e trava inteligente, acelerando ainda mais o ritmo de inovação no mercado de e-bikes no Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imposto de Importação sobre E bikes Completas | -0.5% | Nacional, afetando todas as unidades completas importadas | Curto prazo (≤ 2 anos) |

| Opções de Financiamento Limitadas | -0.4% | Cidades de Nível 2 e Nível 3, áreas rurais com infraestrutura bancária limitada | Curto prazo (≤ 2 anos) |

| Infraestrutura Fragmentada de Reciclagem de Baterias | -0.3% | Nacional, com lacunas específicas nas cidades de Nível 2 | Longo prazo (≥ 4 anos) |

| Aumento das Tarifas de Energia Elétrica | -0.2% | Nacional, com maior impacto sobre os operadores de frotas comerciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Imposto de Importação de até 35% sobre E bikes Completas

Uma alíquota elevada infla os custos de desembaraço para importações totalmente montadas, protegendo empregos locais, mas restringindo as opções do consumidor. Existem isenções ex-tarifárias, mas exigem processos burocráticos complexos que atrasam as remessas por vários meses. Marcas globais que respondem a essa barreira ancoraram linhas CKD ou SKD em Manaus, amenizando as diferenças de preço enquanto aproveitam as isenções fiscais da Zona Franca. Ainda assim, produtores estrangeiros de nicho sem escala adequada têm dificuldade em entrar, deixando configurações de nicho específicas indisponíveis no mercado de e-bikes no Brasil.

Infraestrutura Fragmentada de Reciclagem de Baterias

Os operadores de frotas enfrentam taxas de descarte e riscos reputacionais devido à ausência de um sistema nacional de logística reversa para conjuntos de íons de lítio ao fim da vida útil. Em muitos municípios de Nível 2, as células usadas são frequentemente direcionadas para o fluxo de resíduos gerais, aumentando os passivos ambientais. Os fabricantes estão atentos às regulamentações iminentes que poderiam introduzir custos de responsabilidade do produtor, podendo gerar despesas adicionais significativas nos próximos anos. A falta de uma rede de reciclagem escalável resultou em mercados secundários limitados para conjuntos usados, tornando os equipamentos recondicionados menos acessíveis para segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: A Dominância da Assistência por Pedal Enfrenta a Evolução da Velocidade

Os sistemas de assistência por pedal comandaram 62,98% da participação do mercado de e-bikes no Brasil em 2025, apoiados por consumidores voltados ao condicionamento físico e pela conformidade regulatória simplificada. Uma base instalada crescente de ciclovias protegidas em São Paulo e Rio de Janeiro sustenta essa preferência. As speed pedelecs, embora representem uma fatia pequena, entregam uma CAGR de 3,15% à medida que os trabalhadores migram de scooters de pequenos motores para bicicletas elétricas de maior velocidade para percursos de 10 a 20 km. Os fabricantes se diferenciam com sensores de torque e controladores multiperfi, elevando os preços médios de venda acima da faixa do mercado intermediário.

A penetração de mercado das speed pedelecs sugere uma bifurcação gradual: compradores de valor permanecem na assistência por pedal, enquanto os que buscam desempenho migram para cima na curva. Por isso, os catálogos dos fornecedores segmentam os SKUs por velocidade máxima e classificações de motor, otimizando os giros de estoque no varejo. A Resolução CONTRAN 996 limita a velocidade das e-bikes a 32 km/h, mantendo o veículo na categoria de bicicleta, o que preserva o acesso às ciclofaixas e a flexibilidade quanto ao uso de capacete. Ferramentas de conformidade, como limitadores eletrônicos, permitem que as marcas se qualifiquem para programas de subsídio, reforçando a escala da assistência por pedal mesmo com o surgimento de nichos orientados à velocidade.

Por Tipo de Aplicação: O Foco Urbano Cede Espaço à Utilidade de Carga

Os modelos urbanos e de deslocamento geraram 50,88% do tamanho do mercado de e-bikes brasileiro em 2025, impulsionados pela substituição modal do automóvel nas vias congestionadas. A densidade de infraestrutura e a topografia favorável nas cidades de Nível 1 tornam o deslocamento de curta distância atraente. As bicicletas de carga e utilitárias, embora menores em volume, registram uma CAGR mais elevada de 3,18%, impulsionadas pelas entregas em plataformas e pela contratação municipal para serviços em nível de rua. A capacidade de carga nos bagageiros traseiros passou de 25 kg para 50 kg ao longo de dois ciclos de produto, evidenciando uma mudança de design em direção a estruturas de uso mais intenso.

As aplicações de trekking/montanha atendem a um segmento de mercado de nicho, mas estável, apoiado pela crescente indústria de cicloturismo no Brasil, onde operadores como o Bike Tour Vale Europeu agora utilizam 15 e-bikes junto a 35 unidades convencionais. As frotas de logística comercial dependem amplamente de estruturas de carga de acesso facilitado para a ergonomia do entregador e desmontes rápidos. Os fornecedores de arrendamento incluem manutenção nos contratos, reduzindo o tempo de inatividade que antes desestimulava a propriedade corporativa. O potencial de crescimento também surge nos corredores emergentes de cicloturismo, onde os operadores especificam e-bikes com suporte para alforjes para passeios com pernoite. À medida que os usuários demandam equipamentos específicos para cada finalidade, a proliferação de SKUs está aumentando e os parceiros de canal precisam alocar mais espaço de exposição para formatos especializados.

Por Tipo de Bateria: A Supremacia do Íon de Lítio se Acelera

A tecnologia de íons de lítio respondeu por 82,96% das vendas unitárias de 2025 e tem previsão de uma CAGR de 3,29% até 2031, consolidando sua dominância. O custo por watt-hora caiu significativamente desde 2022, enquanto a densidade de energia gravimétrica dos conjuntos ultrapassa 150 Wh/kg, uma vantagem de peso decisiva em relação às baterias de ácido-chumbo seladas. Os sistemas de ácido-chumbo persistem nos serviços de entrega rural, onde o preço inicial prevalece, mas sua participação cai a cada ano. A compatibilidade contínua entre as células LFP chinesas e os fornecedores brasileiros de BMS mantém o ciclo de atualização ágil.

Os fornecedores do mercado de e-bikes no Brasil aproveitam a queda nos preços das células para introduzir conjuntos padrão de 540 Wh na faixa central de USD 1.000 a 1.499. A maior autonomia subsidia promoções de financiamento sem juros que estimulam o volume, especialmente entre os entregadores de plataformas. As lacunas na reciclagem ao fim da vida útil permanecem, mas joint ventures como o modelo de troca da Vammo oferecem mitigação provisória, centralizando a gestão das baterias nos hubs.

Por Posicionamento do Motor: Motores de Cubo se Mantêm enquanto a Tração Central Avança

Os motores de cubo mantiveram 67,12% da participação unitária em 2025, graças ao menor custo de BOM e à montagem plug-and-play. No entanto, as unidades de tração central registram uma CAGR de 3,16%, à medida que os consumidores reconhecem o superior torque em subidas e a distribuição equilibrada de peso. Os segmentos de carga amplificam essa mudança: as opções de tração central agora representam 45% das bicicletas comerciais recém-adquiridas acima de USD 2.000. Os fornecedores de motores de cubo respondem com variantes de engrenagem mais leves e controladores PAS integrados para proteger sua participação entre os ciclistas casuais.

Os varejistas posicionam as estruturas de tração central como upgrades de desempenho, incluindo test-rides destacando a eficiência em subidas nas inclinações de São Paulo. Os operadores de frotas também preferem a tração central pela redução na quebra de raios sob cargas pesadas. Com o tempo, a educação técnica e a queda nos custos das caixas de engrenagem devem reduzir a diferença de preço no varejo, incentivando uma penetração mais ampla da tração central em todo o mercado de e-bikes no Brasil.

Por Sistema de Transmissão: Dominância da Corrente Enfrenta Inovação da Correia

As transmissões por corrente detiveram 72,44% da participação em 2025 devido à ampla disponibilidade de peças e à familiaridade mecânica. No entanto, as transmissões por correia estão ganhando espaço, expandindo-se a uma CAGR de 3,18% até 2031, à medida que os ciclistas urbanos buscam transmissões limpas e de baixa manutenção. As correias de borracha CDP combinadas com cubos de marchas internas estendem os intervalos de manutenção além de 15.000 km, uma proposição atraente para entregadores que percorrem 80 km diários.

Iniciativas de conscientização — como displays de corte em loja e tutoriais em vídeo — desmistificaram o tensionamento da correia, aumentando a aceitação. Algumas frotas de aluguel citam um tempo de inatividade dois quintos menor nas unidades equipadas com correia, resultando em maior utilização da frota. À medida que os custos de garantia caem, as economias acumuladas ao longo do ciclo de vida provavelmente encorajarão a migração de corrente para correia nos segmentos pessoal e comercial.

Por Potência do Motor: Abaixo de 250 W Lidera Apesar do Crescimento na Faixa Intermediária

Os sistemas abaixo de 250 W compreenderam 57,02% da participação do mercado de e-bikes no Brasil em 2025, alinhando-se com as necessidades típicas de deslocamento e preservando a simplicidade regulatória. Enquanto isso, os motores de 501-600 W crescem a uma CAGR de 3,18%, pois os entregadores comerciais priorizam a aceleração sob carga. Os fabricantes calibram os controladores de modo que a potência de pico satisfaça a capacidade de subida sem ultrapassar os limites legais, equilibrando a conformidade regulatória.

A tração na faixa de potência intermediária é evidente em metrópoles com terreno acidentado, como Belo Horizonte, onde os entregadores relatam tempos de rota significativamente menores em comparação com e-bikes abaixo de 250 W. O debate regulatório sobre o aumento do limite geral de 32 km/h permanece inconclusivo, levando as marcas a aprimorar o gerenciamento de torque em vez de elevar a velocidade. Até que as regras mudem, a segmentação por potência provavelmente permanecerá em uma curva de dois picos, com agrupamentos de economia e faixa intermediária.

Por Faixa de Preço: A Expansão do Mercado Intermediário Impulsiona a Premiumização

A faixa de USD 1.000 a 1.499 gerou 35,21% da receita total em 2025, oferecendo o melhor equilíbrio de valor entre componentes de marca e financiamento acessível. No entanto, a categoria de USD 2.500 a 3.499 cresce a uma CAGR de 3,26%, à medida que ciclistas abastados e frotas corporativas demandam conectividade, GPS antifurto e freios hidráulicos.

A localização do ecossistema de componentes atenua os aumentos de preço mesmo no segmento premium. A produção doméstica de estruturas combinada com unidades de acionamento importadas melhora as margens brutas, financiando redes de assistência pós-venda nas cidades de Nível 2. Esse ciclo virtuoso reforça a confiança do consumidor, permitindo que as marcas subam na escala de valor sem frear o volume geral.

Por Canal de Vendas: A Dominância do Varejo Físico Enfrenta a Disrupção Digital

Os pontos de venda físicos (varejo físico) garantiram 60,74% das transações de 2025, capitalizando nas experiências de test-ride que reduzem o risco de compras de alto valor. No entanto, o comércio eletrônico está escalando a uma CAGR de 3,22%, devido à melhoria na logística reversa e nas plataformas de parcelamento. Compradores híbridos pesquisam especificações online antes de fechar negócio na loja, induzindo os revendedores a adotar sistemas de CRM omnicanal.

Plataformas digitais especializadas aproveitam o dropshipping dos armazéns de Manaus para garantir entrega em 72 horas no Sudeste. Por outro lado, os aficionados pelo segmento premium ainda preferem boutiques especializadas para ajuste personalizado e atualizações de firmware. No futuro, os planos de manutenção baseados em assinatura provavelmente migrarão para o ambiente online, potencialmente deslocando mais do mercado de e-bikes no Brasil para modelos de compra por clique.

Por Uso Final: O Uso Pessoal Lidera enquanto a Entrega Comercial Cresce Rapidamente

Os usuários pessoais e domiciliares responderam por 55,97% da demanda unitária de 2025, ancorada pelo uso recreativo nos fins de semana e pelo deslocamento de curta distância. O segmento mantém diversidade entre as subnecessidades de condicionamento físico, turismo e mobilidade pessoal. A entrega comercial, no entanto, registra uma CAGR mais acentuada de 3,21%, refletindo o financiamento por super-apps e a densidade de rotas previsível. Aplicações de serviços, equipes de manutenção e segurança de campi também crescem gradualmente à medida que as organizações eletrificam seus ativos de transporte de pequeno porte.

Os operadores de frotas negociam contratos em volume que incluem painéis de telemática e baterias de troca, elevando a receita média por unidade e os requisitos técnicos. À medida que os modelos de assinatura amadurecem, as empresas podem representar um terço da contagem de frotas ativas até 2030, deslocando gradualmente a captura de valor do varejo para o B2B.

Análise Geográfica

O corredor Sudeste, ancorado por São Paulo e Rio de Janeiro, concentra aproximadamente dois terços do total de vendas, impulsionado por 994 km de ciclovias combinadas e esquemas de subsídio sobrepostos. As rendas disponíveis nessas metrópoles estão, em média, três quartos acima da média nacional, fomentando comportamentos de adotantes iniciais e a aquisição de modelos premium. As redes de varejo são mais densas nessa região, oferecendo capacidades de atendimento no mesmo dia que ancoram compras recorrentes.

Do início ao final de 2024, Manaus, o polo industrial, registrou um aumento significativo na produção de e-bikes em comparação ao ano anterior. Essas e-bikes são distribuídas nacionalmente por meio de uma robusta rede de logística multimodal. Graças aos incentivos da Zona Franca, os custos fixos das fábricas são substancialmente reduzidos. Essa folga financeira permite que os montadores naveguem pelas flutuações nos preços das matérias-primas sem repassar os custos aos preços ex-works. Apesar da distância logística, o transporte fluvial e aéreo garante um prazo de entrega de 10 dias até os centros de distribuição em São Paulo, equilibrando as economias de escala com a previsibilidade do trânsito.

Além do núcleo central, surgem bolsões de crescimento no Sul e no Nordeste. Florianópolis expandiu sua rede para 263 km, sustentando programas de aluguel que ajudam os turistas a explorar as zonas costeiras. O circuito de cicloturismo do Vale Europeu atrai entusiastas que agora contratam pacotes de e-bike, validando a demanda em cidades secundárias antes consideradas pequenas demais para estoques especializados. No entanto, as lacunas de infraestrutura nas cidades de Nível 2 e as rendas domiciliares mais baixas atenuam o potencial de volume, sugerindo uma implantação escalonada em que os revendedores fazem parcerias com municípios locais para dias de demonstração e feiras de financiamento.

Cenário Competitivo

A concorrência no mercado de e-bikes no Brasil é moderadamente fragmentada. As cinco principais marcas — Caloi, Sense, VELA, Yadea e Lev — detêm uma participação significativa, deixando espaço para a entrada de marcas desafiadoras. Os grandes grupos chineses optam por joint ventures, como ilustrado pelo início das operações da Yadea em abril de 2025 em parceria com a Jabil. Os players locais respondem com SKUs otimizados regionalmente e redes extensas de revendedores, aproveitando a proximidade cultural e os pacotes de serviço localizados.

Os movimentos estratégicos favorecem a integração vertical. A Lev triplicará sua presença no varejo para 94 lojas, vinculando cada uma a linhas de montagem próprias em Manaus, obtendo ciclos de feedback mais rápidos sobre reclamações de garantia. As potências de componentes Bosch, Shimano e Bafang intensificam a fidelidade OEM por meio de kits integrados de motor-bateria-controlador, reduzindo os ciclos de desenvolvimento para os montadores domésticos. Enquanto isso, o modelo de troca de baterias da Vammo tenta fidelizar as frotas comerciais a ecossistemas de energia proprietários, visando fluxos de anuidade mais elevados por veículo.

O apetite por fusões e aquisições cresce à medida que o capital privado busca consolidações entre fabricantes regionais de bicicletas menores que carecem de escala para exportação. As seguradoras também miram parcerias de cobertura embutida para aproveitar o crescimento nos modelos premium avaliados acima de USD 3.000. Ao longo do horizonte de previsão, a diferenciação tecnológica — conectividade, travas inteligentes, manutenção preditiva — determinará a fidelidade à marca mais do que o simples posicionamento de custo.

Líderes do Setor de E bikes no Brasil

DECATHLON

Pon Bicycle Holding BV

Trek Bicycle Corporation

YAMAHA MOTOR DO BRASIL LTDA

Sense Bike Indústria

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Yadea iniciou a produção de e-bikes e motocicletas elétricas em Manaus em parceria com a Jabil Industrial do Brasil, marcando sua quarta base de fabricação fora da China.

- Setembro de 2024: A Deye escolheu Manaus para sua primeira fábrica de baterias no exterior, com previsão de 1.000 novos empregos para atender à demanda brasileira e sul-americana em geral.

Escopo do Relatório do Mercado de E bikes no Brasil

Assistência por Pedal, Speed Pedelec, Assistência por Acelerador são cobertos como segmentos por Tipo de Propulsão. Carga/Utilitário, Cidade/Urbano, Trekking são cobertos como segmentos por Tipo de Aplicação. Bateria de Ácido-Chumbo, Bateria de Íons de Lítio, Outros são cobertos como segmentos por Tipo de Bateria.| Assistência por Pedal |

| Speed Pedelec |

| Assistência por Acelerador |

| Carga/Utilitário |

| Cidade/Urbano |

| Trekking/Montanha |

| Bateria de Ácido-Chumbo |

| Bateria de Íons de Lítio |

| Outros |

| Cubo (dianteiro/traseiro) |

| Tração Central |

| Transmissão por Corrente |

| Transmissão por Correia |

| Menos de 250 W |

| 250-350 W |

| 351-500 W |

| 501-600 W |

| Mais de 600 W |

| Até USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Acima de USD 6.000 |

| Online | |

| Físico | Varejistas Especializados em E bikes |

| Lojas de Bicicletas Tradicionais | |

| Lojas de Departamento e Redes de Artigos Esportivos |

| Entrega Comercial | Entrega no Varejo e de Mercadorias |

| Entrega de Alimentos e Bebidas | |

| Prestadores de Serviços | |

| Uso Pessoal e Familiar | |

| Institucional | |

| Outros |

| Por Tipo de Propulsão | Assistência por Pedal | |

| Speed Pedelec | ||

| Assistência por Acelerador | ||

| Por Tipo de Aplicação | Carga/Utilitário | |

| Cidade/Urbano | ||

| Trekking/Montanha | ||

| Por Tipo de Bateria | Bateria de Ácido-Chumbo | |

| Bateria de Íons de Lítio | ||

| Outros | ||

| Por Posicionamento do Motor | Cubo (dianteiro/traseiro) | |

| Tração Central | ||

| Por Sistemas de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Por Potência do Motor | Menos de 250 W | |

| 250-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Mais de 600 W | ||

| Por Faixa de Preço | Até USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Acima de USD 6.000 | ||

| Por Canal de Vendas | Online | |

| Físico | Varejistas Especializados em E bikes | |

| Lojas de Bicicletas Tradicionais | ||

| Lojas de Departamento e Redes de Artigos Esportivos | ||

| Por Uso Final | Entrega Comercial | Entrega no Varejo e de Mercadorias |

| Entrega de Alimentos e Bebidas | ||

| Prestadores de Serviços | ||

| Uso Pessoal e Familiar | ||

| Institucional | ||

| Outros | ||

Definição de mercado

- Por Tipo de Aplicação - As e-bikes consideradas neste segmento incluem e-bikes de cidade/urbano, trekking e carga/utilitário. Os tipos comuns de e-bikes nessas três categorias incluem off-road/híbridas, infantis, masculinas/femininas, cross, MTB, dobráveis, pneu largo (fat tire) e esportivas.

- Por Tipo de Bateria - Este segmento inclui baterias de íons de lítio, baterias de ácido-chumbo e outros tipos de bateria. A categoria de outros tipos de bateria inclui baterias de hidreto metálico de níquel (NiMH), silício e lítio-polímero.

- Por Tipo de Propulsão - As e-bikes consideradas neste segmento incluem e-bikes com assistência por pedal, e-bikes com assistência por acelerador e speed pedelec. Enquanto o limite de velocidade das e-bikes com assistência por pedal e por acelerador é geralmente de 25 km/h, o limite de velocidade da speed pedelec é geralmente de 45 km/h (28 mph).

| Palavra-chave | Definição |

|---|---|

| Assistência por Pedal | A categoria de assistência por pedal, ou pedelec, refere-se às e-bikes que fornecem assistência limitada de potência por meio de sistema de assistência por torque e não possuem acelerador para variar a velocidade. A potência do motor é ativada ao pedalar nessas bicicletas, reduzindo o esforço humano. |

| Assistência por Acelerador | As e-bikes com assistência por acelerador são equipadas com o punho de assistência por acelerador, instalado no guidão, de forma semelhante às motocicletas. A velocidade pode ser controlada girando o acelerador diretamente, sem necessidade de pedalar. A resposta do acelerador fornece potência diretamente ao motor instalado nas bicicletas e acelera o veículo sem pedalar. |

| Speed Pedelec | A speed pedelec é uma e-bike semelhante às e-bikes com assistência por pedal, pois não possui funcionalidade de acelerador. No entanto, essas e-bikes são equipadas com um motor elétrico que fornece potência de aproximadamente 500 W ou mais. O limite de velocidade dessas e-bikes é geralmente de 45 km/h (28 mph) na maioria dos países. |

| Cidade/Urbano | As e-bikes de cidade ou urbanas são projetadas com padrões e funções para deslocamento diário, a serem utilizadas dentro das cidades e áreas urbanas. As bicicletas incluem diversas características e especificações, como assentos confortáveis, postura ereta de condução, pneus para tração fácil e pedalada confortável, entre outras. |

| Trekking | As bicicletas de trekking e montanha são tipos especiais de e-bikes projetadas para fins específicos, levando em consideração o uso robusto e intenso dos veículos. Essas bicicletas possuem uma estrutura resistente e pneus largos para maior aderência e tração avançada, além de serem equipadas com vários mecanismos de câmbio que podem ser utilizados em diferentes terrenos, solos irregulares e estradas de montanha difíceis. |

| Carga/Utilitário | As e-bikes de carga ou utilitárias são projetadas para transportar vários tipos de carga e encomendas por distâncias curtas, como em áreas urbanas. Essas bicicletas geralmente pertencem a empresas locais e parceiros de entrega para entregar pacotes e encomendas com custos operacionais muito baixos. |

| Bateria de Íons de Lítio | Uma bateria de íons de lítio é uma bateria recarregável que utiliza lítio e carbono como materiais constituintes. As baterias de íons de lítio possuem maior densidade e menor peso do que as baterias de ácido-chumbo seladas e proporcionam ao usuário maior autonomia por carga do que outros tipos de baterias. |

| Bateria de Ácido-Chumbo | Uma bateria de ácido-chumbo refere-se a uma bateria de ácido-chumbo selada com uma relação muito baixa de energia por peso e energia por volume. A bateria pode produzir altas correntes de pico, devido à sua relação potência/peso relativamente alta em comparação com outras baterias recarregáveis. |

| Outras Baterias | Isso inclui eletrobicicletas que utilizam baterias de hidreto metálico de níquel (NiMH), silício e lítio-polímero. |

| Empresa para Empresa (B2B) | As vendas de e-bikes para clientes empresariais, como frotas urbanas e empresas de logística, operadores de aluguel/compartilhamento, operadores de frotas de última milha e operadores de frotas corporativas, são consideradas nesta categoria. |

| Empresa para Consumidor (B2C) | As vendas de scooters elétricos e motocicletas elétricas diretamente aos consumidores são consideradas nesta categoria. Os consumidores adquirem esses veículos diretamente dos fabricantes ou de outros distribuidores e revendedores por meio de canais online e físico. |

| Fabricantes Originais Locais Não Organizados | Esses players são pequenos fabricantes e montadores locais de e-bikes. A maioria desses fabricantes importa os componentes da China e de Taiwan e os monta localmente. Eles oferecem o produto a baixo custo neste mercado sensível a preço, o que lhes confere vantagem sobre os fabricantes organizados. |

| Bateria como Serviço | Um modelo de negócio no qual a bateria de um veículo elétrico pode ser alugada de um prestador de serviços ou trocada por outra bateria quando estiver descarregada. |

| E-bikes sem Estação Fixa (Dockless) | Bicicletas elétricas com mecanismos de autotravamento e sistema de rastreamento por GPS, com velocidade máxima média de aproximadamente 24 km/h. São utilizadas principalmente por empresas de compartilhamento de bicicletas. |

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, scooters, ônibus, caminhões, motocicletas e embarcações. Este termo inclui veículos totalmente elétricos e veículos elétricos híbridos. |

| Veículo Elétrico com Carregamento Externo (Plug-in) | Um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. Neste relatório, utilizamos o termo para veículos totalmente elétricos, a fim de diferenciá-los dos veículos elétricos híbridos plug-in. |

| Bateria de Lítio-Enxofre | Uma bateria recarregável que substitui o eletrólito líquido ou polimérico encontrado nas atuais baterias de íons de lítio por enxofre. Possuem maior capacidade do que as baterias de íons de lítio. |

| Micromobilidade | A micromobilidade é um dos muitos modos de transporte que envolve veículos de muito baixa capacidade para percursos curtos. Esses meios de transporte incluem bicicletas, patinetes elétricos, e-bikes, ciclomotores e scooters. Esses veículos são utilizados de forma compartilhada para cobrir curtas distâncias, geralmente de até 8 km. |

| Veículos Elétricos de Baixa Velocidade (LSEVs) | São veículos leves de baixa velocidade (geralmente menos de 25 km/h) que não possuem motor de combustão interna e utilizam exclusivamente energia elétrica para propulsão. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos dados históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do conjunto de baterias (por kWh). A estimativa e a previsão do preço do conjunto de baterias levam em consideração vários fatores que afetam o preço médio de venda (ASP), como taxas de inflação, variações na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências do consumidor, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura