Tamanho e Participação do Mercado de Energia Solar no Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

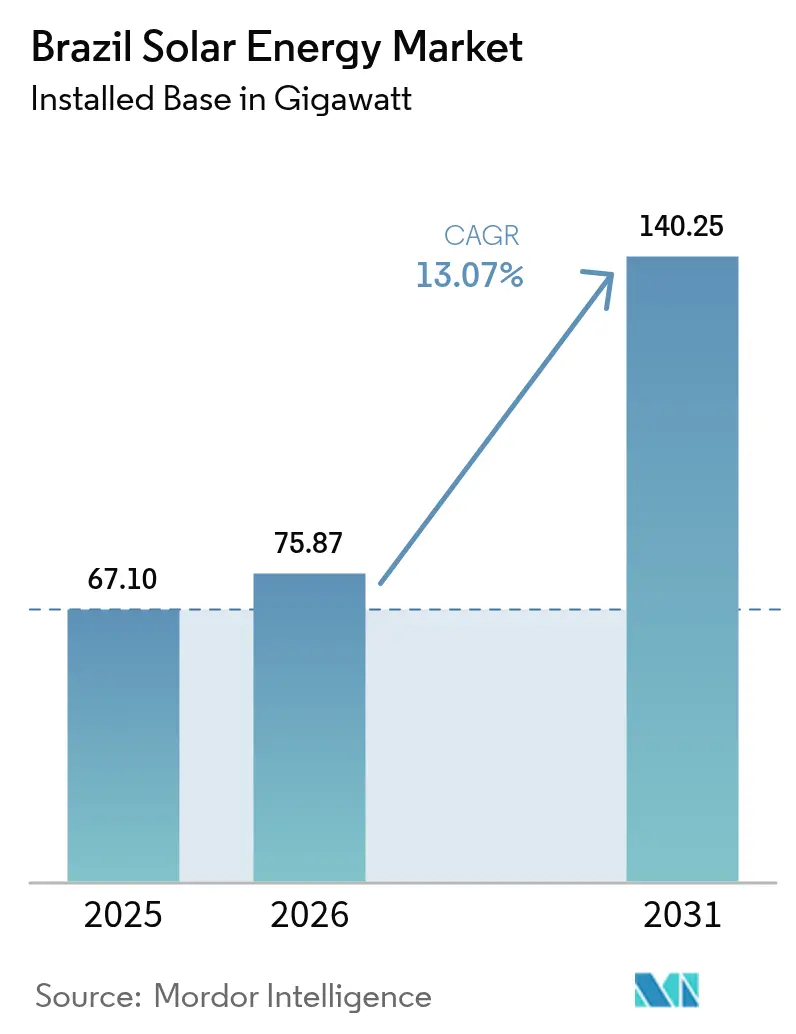

| Tamanho do mercado no ano base (2025) | 67.10 gigawatt |

| Volume do Mercado (2026) | 75.87 gigawatt |

| Volume do Mercado (2031) | 140.25 gigawatt |

| Taxa de crescimento (2026 - 2031) | 13.07% CAGR |

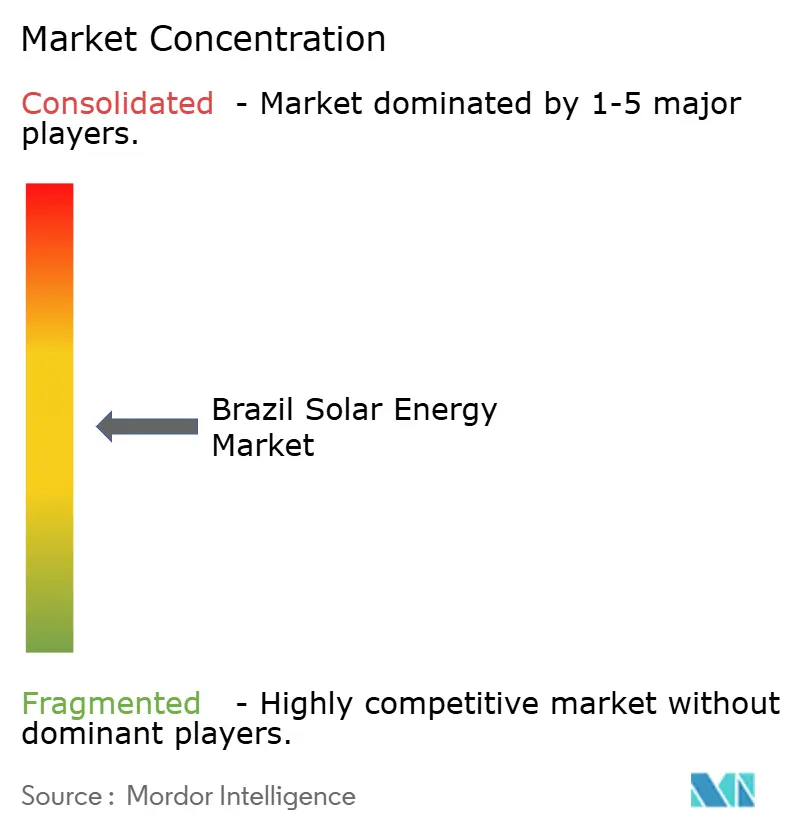

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar no Brasil por Mordor Intelligence

O tamanho do Mercado de Energia Solar no Brasil, em termos de base instalada, foi avaliado em 67,10 gigawatts em 2025 e estima-se que cresça de 75,87 gigawatts em 2026 para atingir 140,25 gigawatts até 2031, a uma CAGR de 13,07% durante o período de previsão (2026-2031).

Incentivos federais robustos, queda nos custos de equipamentos e um aumento nos acordos corporativos de compra de energia estão acelerando a implantação, à medida que indústrias com uso intensivo de energia firmam contratos de longo prazo para energia limpa. Polos planejados de hidrogênio verde ao longo da costa Nordeste podem adicionar 25-30 GW de demanda fotovoltaica adicional, reforçando a posição do Brasil como maior produtor solar da América Latina. Os projetos em escala de utilidade ainda dominam a capacidade instalada, mas a geração distribuída está crescendo mais rapidamente, à medida que os segmentos residencial, comercial e industrial aproveitam a certeza tarifária criada pela Lei Federal 14.300.[1]Agência Nacional de Energia Elétrica, "Dados de Geração Distribuída", aneel.gov.br Melhorias na transmissão, híbridos de armazenamento em baterias e soluções agrovoltaicas de uso duplo estão surgindo para mitigar o congestionamento da rede, encurtar as filas de interconexão e preservar terras agrícolas de alto valor.

Principais Conclusões do Relatório

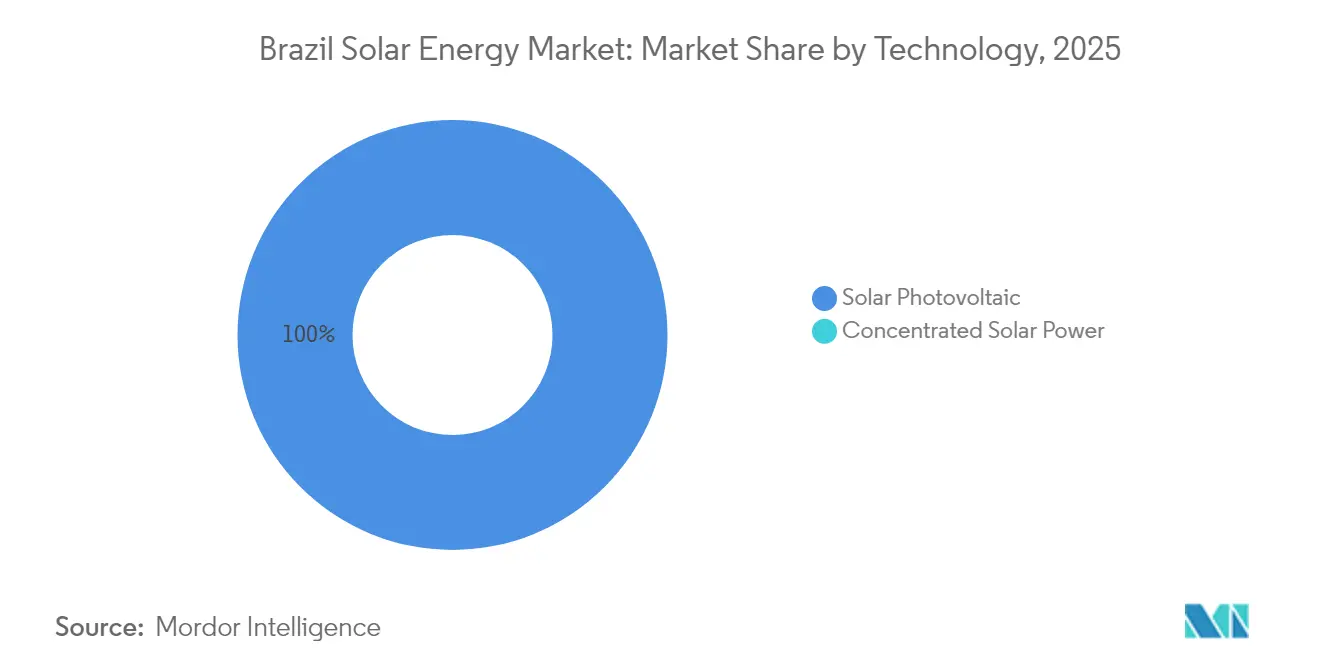

- Por tecnologia, os sistemas fotovoltaicos mantiveram uma participação de receita de 100,00% em 2025, enquanto a energia solar concentrada permaneceu ausente do mercado de energia solar no Brasil.

- Por tipo de rede, os projetos conectados à rede detinham 92,15% da capacidade instalada em 2025; os sistemas fora da rede têm previsão de se expandir a uma CAGR de 17,12% até 2031.

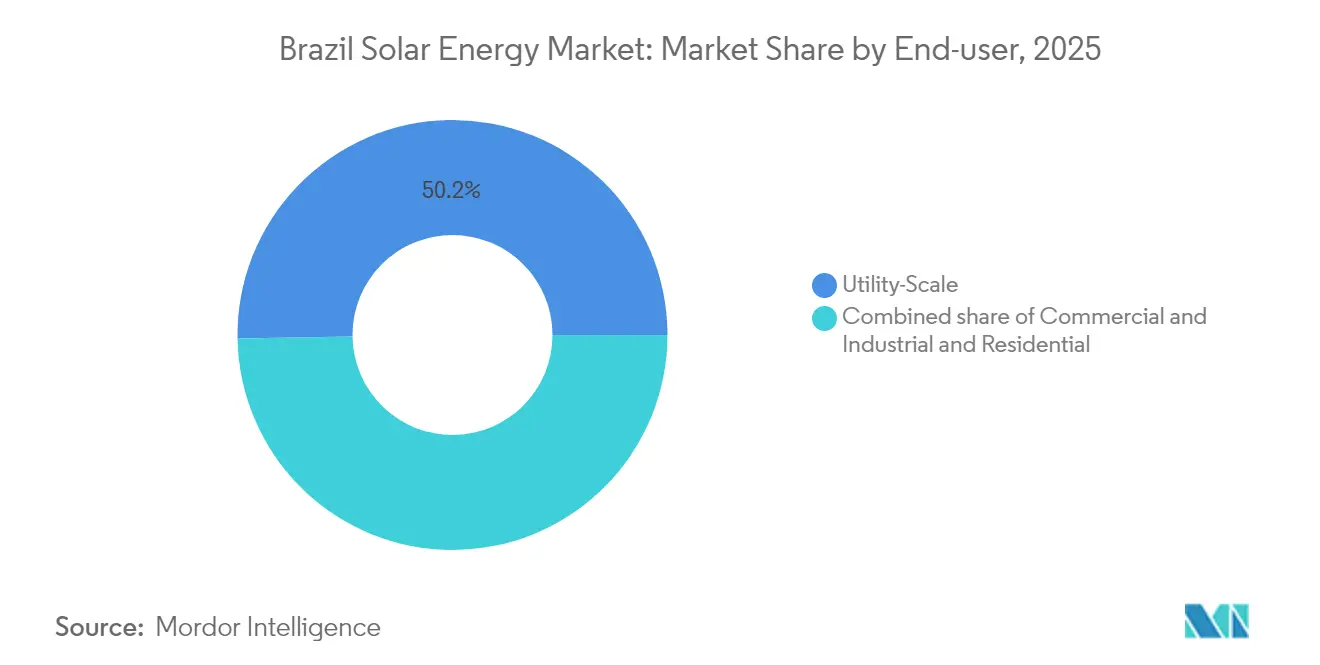

- Por usuário final, os empreendimentos em escala de utilidade detinham 50,25% da participação do mercado de energia solar no Brasil em 2025, enquanto o segmento comercial e industrial avança a uma CAGR de 16,42% até 2031.

- Os cinco principais desenvolvedores controlavam coletivamente cerca de 40% da capacidade instalada em escala de utilidade em 2024, evidenciando um campo competitivo moderadamente consolidado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos da Lei Federal 14.300 para geração distribuída | +2.8% | Nacional; mais forte no Sudeste e Sul | Médio prazo (2-4 anos) |

| Queda nos custos de módulos fotovoltaicos e de equilíbrio de sistema | +2.1% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão dos contratos corporativos de compra de energia limpa em indústrias com uso intensivo de energia | +1.9% | Sudeste, Sul | Médio prazo (2-4 anos) |

| Adoção de agrovoltaica no semiárido nordestino do Brasil | +0.7% | Bahia, Pernambuco, Rio Grande do Norte | Longo prazo (≥ 4 anos) |

| Polos planejados de hidrogênio verde criando demanda solar adicional | +1.5% | Ceará, Pernambuco, Rio de Janeiro | Longo prazo (≥ 4 anos) |

| Integração de armazenamento em baterias viabilizando capacidade firme | +1.2% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos da "Lei 14.300" Federal para geração distribuída

A Lei 14.300 preserva a compensação de energia na proporção de um para um para projetos conectados antes de 6 de janeiro de 2023, garantindo às instalações legadas um fluxo de caixa protegido até 2046.[2]Portal Solar, "Entenda a Lei 14.300", portal-solar.com.br Essa segurança impulsionou um surto de instalações antes do prazo e consolidou a geração distribuída como espinha dorsal econômica do mercado de energia solar no Brasil. Os desenvolvedores agora reformulam seus planos de negócios em torno da redução da compensação, adicionando armazenamento em baterias e serviços de eficiência energética para proteger os retornos. A redução de 45% no Fio B da ANEEL a partir de 2025 aumenta a heterogeneidade de custos em 63 áreas de concessão, desencadeando competição regional de preços entre instaladores. A regulação, portanto, impulsiona a inovação tecnológica ao mesmo tempo em que consolida uma vantagem significativa de pioneirismo para os participantes já estabelecidos.

Queda nos custos de módulos fotovoltaicos e de equilíbrio de sistema

O excesso de capacidade de fabricação global forçou os preços de módulos na fábrica abaixo de USD 0,15/W no final de 2024, mas o Brasil enfrenta uma contrariedade após as tarifas subirem de 9,6% para 25% em novembro de 2024. Os desenvolvedores que garantiram estoques isentos de impostos desfrutam de uma vantagem temporária de custo de USD 0,03-0,05/W. Simultaneamente, a Arctech inaugurou uma fábrica de rastreadores de 3 GW na Bahia, ancorando o fornecimento local de equilíbrio de sistema e reduzindo despesas logísticas taiyangnews.info. Os preços de inversores se estabilizam à medida que novos mandatos de segurança contra falhas de arco impulsionam os fornecedores a lançar unidades aprimoradas, enquanto os custos de estruturas de montagem caem graças à produção doméstica de aço. A economia líquida continua a reduzir o custo nivelado de energia, ampliando a demanda endereçável para o mercado de energia solar no Brasil.

Expansão dos contratos corporativos de compra de energia limpa em indústrias com uso intensivo de energia

As indústrias pesadas respondem por 40% da demanda de energia do Brasil, e sua agenda de descarbonização sustenta um pipeline recorde de contratos de compra de energia solar de longo prazo. A ArcelorMittal alocou USD 290 milhões em duas usinas dedicadas para garantir energia estável e de baixo carbono. A Atlas Renewable Energy firmou um contrato de 315 MW com uma siderúrgica nacional, enquanto a Votorantim Cimentos assinou acordos multilocais com duração superior a 15 anos. Esses acordos desbloqueiam capital mais barato, elevam a escala média dos projetos e concentram o crescimento em escala de utilidade ao longo dos corredores industriais. A maior concentração regional, no entanto, cria riscos de absorção pela rede que os desenvolvedores mitigam por meio de baterias colocalizadas e cláusulas flexíveis de fornecimento.

Adoção de agrovoltaica no semiárido nordestino do Brasil

As fazendas solares de uso duplo reduzem a demanda hídrica das culturas em até 30% e aumentam a renda dos agricultores, transformando o interior semiárido do Ceará em um campo de testes para a agrovoltaica. Vegetais tolerantes à sombra agora prosperam sob painéis bifaciais que geram 1.500 kWh/m²/ano. O fotovoltaico flutuante sobre reservatórios de irrigação reduz a evaporação e pode suprir 2,3-12 TWh anualmente nas barragens do Nordeste. Os bancos de desenvolvimento combinam empréstimos concessionais com subsídios de desenvolvimento rural, tornando a agrovoltaica um pilar das políticas de adaptação climática e um impulsionador de longo prazo para o mercado de energia solar no Brasil.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de transmissão no eixo Nordeste-Sudeste | -1.80% | Bahia, Piauí → São Paulo | Curto prazo (≤ 2 anos) |

| Altas taxas de juros domésticas elevando o Custo Médio Ponderado de Capital | -1.40% | Nacional | Curto prazo (≤ 2 anos) |

| Possíveis tarifas de importação sobre módulos fotovoltaicos asiáticos | -1.10% | Nacional | Médio prazo (2-4 anos) |

| Conflitos de uso do solo com a agricultura irrigada | -0.60% | Vale do São Francisco, Minas Gerais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de transmissão na interconexão Nordeste-Sudeste

O Nordeste exporta o excedente de energia diurna por corredores que já operam próximo aos limites de projeto, obrigando o ONS a cortar vários parques solares durante os picos de céu aberto.[3]Reuters, "Gargalos na rede elétrica brasileira desafiam o boom das energias renováveis", reuters.com A Fitch Ratings alerta que o risco de corte agora influencia os spreads de crédito para geradores no mercado livre. USD 9,5 bilhões em melhorias de transmissão estão autorizados, mas o licenciamento, a aquisição de terras e as consultas com povos indígenas acrescentam até sete anos ao processo, superando o ciclo de construção de três anos das novas usinas fotovoltaicas. Os desenvolvedores hedgeiam a receita por meio de contratos de compra de energia em múltiplos locais e híbridos com baterias, mas o congestionamento persistente ainda reduz a trajetória de crescimento do mercado de energia solar no Brasil.

Altas taxas de juros domésticas elevando o Custo Médio Ponderado de Capital dos projetos

A SELIC pode atingir 14,75% em meados de 2025, elevando o Custo Médio Ponderado de Capital total dos projetos solares acima de 11% e reduzindo as taxas internas de retorno em 200 pontos-base. Os empréstimos subsidiados do BNDES amortecem os grandes patrocinadores, mas os instaladores menores de geração distribuída dependem de crédito comercial oneroso que reduz as margens de lucro. Os patrocinadores internacionais exploram o financiamento indexado ao dólar para arbitrar as taxas locais, reforçando a consolidação e desacelerando os esquemas de propriedade comunitária. As taxas elevadas, portanto, moderam, mas não comprometem a expansão de longo prazo do mercado de energia solar no Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância Fotovoltaica Consolidada por Custos e Sinergias com Armazenamento

Os sistemas fotovoltaicos detinham 100,00% da capacidade instalada em 2025, e o segmento tem previsão de expansão a uma CAGR de 13,07% até 2031, consolidando sua posição dominante no mercado de energia solar no Brasil. Os módulos bifaciais montados em rastreadores capturaram 65% das adições de 2024, elevando os fatores de capacidade para 26-28% na Bahia, em comparação com 22-24% para arranjos de inclinação fixa. Os desenvolvedores de projetos em escala de utilidade preferem esses designs porque extraem mais energia da mesma cota de conexão à rede, uma vantagem crítica onde a transmissão é escassa. A energia solar concentrada permanece ausente: sua intensidade de capital e a necessidade de armazenamento térmico fixam os custos nivelados próximos a USD 100 por MWh, bem acima da energia fotovoltaica com suporte de íons de lítio. Os preços das baterias abaixo de USD 120 por kWh agora permitem que o armazenamento de quatro horas firme a produção solar para os picos noturnos a um custo menor do que a energia solar concentrada despachável, fechando o nicho potencial dessa tecnologia.

Os modelos híbridos aprofundam a vantagem do fotovoltaico. O empreendimento de 133 MW de energia solar mais bateria da Enel ilustra como os pagamentos por capacidade firme e as receitas de arbitragem de energia convergem, criando um modelo para 5 GW de projetos similares que os desenvolvedores pretendem oferecer em leilões de capacidade até 2028. À medida que a ANEEL finaliza as regras de crédito para a duração do armazenamento, os projetos fotovoltaicos serão cada vez mais combinados com baterias, assegurando fluxos de receita adicionais e afastando ainda mais quaisquer potenciais entrantes de energia solar concentrada.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Rede: Minirredes Fora da Rede Avançam com o Programa Luz para Todos

As instalações conectadas à rede forneceram 92,15% da capacidade nacional em 2025, mas as minirredes fora da rede estão crescendo mais rapidamente, a uma CAGR de 17,12%, impulsionadas pelo esforço do Brasil para eletrificar comunidades remotas da Amazônia. O programa Luz para Todos foi relançado em 2024 com um orçamento de BRL 2,5 bilhões para conectar 100.000 domicílios até 2027, implantando arranjos de 10-50 kW combinados com baterias de fosfato de ferro e lítio de 20-100 kWh. A extensão da transmissão pelo terreno da floresta tropical custa até USD 50.000 por km, tornando o solar autônomo mais barato para comunidades com menos de 500 residências. O tamanho do mercado de energia solar no Brasil para sistemas fora da rede atingiu 48,6 MW em 2025 e superará 162 MW até 2028, com base nos compromissos de financiamento assinados.

O crescimento da rede conectada continua em termos absolutos: 5,6 GW de projetos em escala de utilidade entraram em operação em 2024, concentrados ao longo do cinturão solar da Bahia, enquanto os geradores distribuídos adicionaram 8,5 GW de capacidade em telhados sob a Lei 14.300. No entanto, os projetos conectados à rede enfrentam margens pressionadas pela queda nos preços dos leilões e pelo corte de geração no corredor Nordeste-Sudeste, levando a mais fornecimento industrial colocalizado e híbridos com armazenamento. As implantações fora da rede, embora pequenas em capacidade absoluta, desbloqueiam ganhos de qualidade de vida e criam novos mercados de equipamentos para sistemas robustos e tropicalizados, atraindo financiamento concessional do IFC e de outros bancos multilaterais.

Por Usuário Final: Segmento Comercial e Industrial Cresce com a Economia dos Contratos de Compra de Energia

As usinas em escala de utilidade detinham 50,25% da capacidade instalada em 2025, mas o segmento comercial e industrial está projetado para expandir 16,42% ao ano, superando as trajetórias de crescimento de 12,45% da escala de utilidade e de 13,95% do residencial. Os contratos corporativos de compra de energia com preços entre BRL 110-130 por MWh desbloqueiam fluxos de caixa previsíveis que satisfazem os credores mesmo sem contratos no estilo de leilão, tornando o segmento comercial e industrial o de maior brilho no mercado de energia solar no Brasil. Os sistemas distribuídos dimensionados entre 500 kW e 5 MW proporcionam retornos do investimento em menos de cinco anos em São Paulo, onde as tarifas giram em torno de BRL 0,90 por kWh.

As margens da escala de utilidade vinculada a leilões continuam a se estreitar, com as propostas de 2024 ficando 12% abaixo dos preços de liquidação do ano anterior. O corte de geração e as altas taxas de juros domésticas corroem ainda mais os retornos, levando alguns desenvolvedores a redirecionar ativos para vendas bilaterais ao segmento comercial e industrial. O crescimento residencial, concentrado no Sudeste, se beneficia das regras de compensação de energia herdadas, mas é limitado pela adequação das coberturas e pela capacidade de pagamento das famílias. O tamanho do mercado de energia solar no Brasil associado ao segmento comercial e industrial está projetado para atingir 52,7 GW até 2031, superando as adições em escala de utilidade pela primeira vez, desde que os gargalos de transmissão e os custos de financiamento permaneçam administráveis.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Minas Gerais lidera as instalações em nível estadual com 15,6 GW em operação até março de 2025, impulsionado por uma isenção favorável do ICMS e pelo licenciamento ambiental simplificado. Seus complexos de mineração adotam energia solar cativa para cumprir metas de ESG e deslocar a energia da rede com preço acima de USD 0,13/kWh durante os picos da estação seca. A rede de distribuição do estado acomoda alta penetração, permitindo fluxos excedentes para o vizinho Rio de Janeiro, reforçando assim a segurança energética regional. São Paulo vem em seguida com 11,4 GW, onde os telhados comerciais pontuam o cinturão industrial que se estende de Guarulhos a Campinas. Aqui, edifícios multilocatários implantam a compensação de energia virtual para alocar a geração entre múltiplos cadastros fiscais.

O Rio Grande do Sul ganha impulso por meio de pomares agrovoltaicos que se sobrepõem às latadas de uvas, unindo as exportações agrícolas com certificados de energia verde. Os incentivos estaduais oferecem reduções de 50% nas taxas de licença ambiental para sistemas de uso duplo, tornando a equação econômica favorável aos agricultores. O mercado de energia solar no Brasil se beneficia ainda do terreno de declive suave do estado, facilitando a instalação de rastreadores. Em contrapartida, o Paraná permanece sub-representado devido a filas de conexão à rede mais rígidas que limitam a geração distribuída além de alimentadores de 3 MW.

O Nordeste abriga 60% do pipeline nacional de projetos em escala de utilidade, graças à irradiação de nível mundial. O Ceará atrai megaprojetos vinculados às exportações de hidrogênio verde pelo Porto do Pecém, catalisando novos corredores de transmissão e parques industriais. O polo de Camaçari, na Bahia, emerge como um hub de fabricação de equipamentos, abrigando a fábrica de rastreadores de 3 GW e diversas iniciativas de vidro para módulos. Ainda assim, os gargalos na interligação Nordeste-Sudeste criam risco de corte de geração que pode reduzir 3% das receitas anuais até que os reforços entrem em operação após 2027. Apesar da restrição, a qualidade superior dos recursos sustenta o apelo de longo prazo do mercado de energia solar no Brasil, desde que a transmissão acompanhe o ritmo da geração.

Panorama regulatório

O setor solar do Brasil é regido por uma combinação de regras de geração distribuída (GD) e requisitos de autorização para escala de utilidade sob a ANEEL. A Lei 14.300/2022 estabeleceu o marco legal para micro e minigeração distribuída e o Sistema de Compensação de Energia Elétrica (SCEE), definindo como as unidades de GD compensam o consumo na rede e criando segurança tarifária de longo prazo para sistemas qualificados conectados dentro das regras de transição da lei. Para usinas fotovoltaicas centralizadas, o licenciamento e a supervisão da ANEEL dependem de instrumentos formais de outorga (como um Despacho de Registro de Outorga, DRO, ou uma autorização, dependendo do tamanho e da modalidade da usina), e o processo de registro e autorização está alinhado ao marco normativo da ANEEL para projetos de geração.

Para projetos de UFV em escala de utilidade acima de 5.000 kW, os requisitos regulatórios estão estruturados sob a Resolução Normativa ANEEL nº 1.071, de 29 de agosto de 2023, que estabelece as expectativas processuais e de conformidade aplicadas aos ativos de geração fotovoltaica. No nível do planejamento, o Ministério de Minas e Energia (MME) aprovou o Plano Decenal de Expansão de Energia (PDE) 2034 por meio da Portaria nº 831, em 9 de abril de 2025, que ancora as prioridades de expansão de médio prazo do Brasil para o setor elétrico e molda o ambiente do pipeline em que a energia solar compete por acesso à transmissão e aprovações de projetos.

Cenário Competitivo

O mercado de energia solar no Brasil é moderadamente concentrado, com os cinco principais proprietários em escala de utilidade controlando cerca de 45% da capacidade operacional. A ENGIE concluiu a aquisição de cinco usinas da Atlas por R$ 3,24 bilhões, totalizando 545 MWca na Bahia, Ceará e Minas Gerais, fortalecendo sua plataforma para 2,4 GW.[4]ENGIE Brasil, "ENGIE conclui aquisição da Atlas Solar", engie.com.br A Brookfield injetou R$ 1,2 bilhão na expansão da Elera Janaúba, evidenciando o apetite por escala e irradiação de alta qualidade em Minas Gerais. A Enel destinou USD 1,2 bilhão para modernização da rede e novos projetos de energia renovável no Ceará até 2027, combinando geração com melhorias na distribuição.

Os fornecedores de tecnologia buscam integração vertical para defender as margens. A Nextracker aumentou sua participação no mercado doméstico para 38% ao se alinhar com fornecedores de aço e lançar uma unidade de Equilíbrio Elétrico de Sistema por meio da aquisição da Bentek por USD 78 milhões. A WEG comprometeu R$ 500 milhões em capacidade de transformadores e adquiriu um integrador de armazenamento de energia, sinalizando uma mudança para pacotes completos de energia renovável. Os fabricantes de módulos avaliam fábricas locais, mas hesitam até que a demanda estável corresponda a uma escala econômica anual de 2 GW. Novos participantes do setor de tecnologia financeira, como a SolFácil, oferecem empréstimos com pagamento parcelado para telhados residenciais, capturando a longa cauda da demanda residencial.

A diferenciação estratégica repousa cada vez mais na hibridização, na operação e manutenção digital e na gestão de riscos no mercado livre. As empresas internacionais de geração independente adotam swaps de moeda e contratos de compra de energia indexados à inflação, enquanto as concessionárias domésticas adicionam receitas de serviços ancilares sobre as vendas de energia. À medida que a consolidação se intensifica, o mercado de energia solar no Brasil recompensa os participantes com equipes multidisciplinares que abrangem aquisição imobiliária, licenciamento ambiental, finanças estruturadas e sistemas de gestão de ativos habilitados por inteligência artificial.

Líderes do Setor de Energia Solar no Brasil

Enel Green Power Brasil

Elera Renováveis (Brookfield)

Atlas Renewable Energy

Canadian Solar Inc.

Engie Brasil Energia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está concentrado na capacidade financiável que pode garantir a entrega à rede e em aplicações que reduzem a exposição ao corte de geração em corredores congestionados. As estatísticas oficiais de capacidade indicam escala contínua: o panorama do início de 2026 da EPE reportou 64,8 GW de energia solar fotovoltaica no Brasil (44,7 GW distribuída, 20,1 GW centralizada) e 16,3 GW de novas adições de capacidade solar em 2025, sustentando a demanda por serviços de EPC, O&M, trackers, inversores e interconexão em ambos os segmentos, GD e centralizado. As atualizações de operação comercial da ANEEL de março de 2026, com 25 usinas solares totalizando 1.109 MW entrando em operação em um único mês, destacam ainda mais a rapidez com que a receita pode acompanhar o licenciamento e o alinhamento com a rede uma vez que as condições estejam estabelecidas.

As oportunidades em escala de utilidade se concentram cada vez mais em torno de compradores industriais nomeados e grandes complexos operacionais, enquanto as oportunidades de GD tendem a ser pacotes em torno de conformidade, financiamento e desempenho do sistema. A ENGIE Brasil ao levar o Complexo Fotovoltaico Assu Sol (895 MWp / 753 MWac) à plena operação comercial em fevereiro de 2026 sinaliza o apetite contínuo por ativos de escala muito grande em estados de alta irradiância quando a transmissão e a contratação estão garantidas. Ao mesmo tempo, o Mercado Livre de Energia (ACL) continua a apoiar estruturas de financiamento para grandes projetos por meio de modelos de compra de longo prazo e autoprodução, enquanto a GD permanece ancorada pelo marco da Lei 14.300/2022 e pelas regras do SCEE da ANEEL. Essa combinação deixa espaço para instaladores e integradores se diferenciarem com projetos prontos para armazenamento, gestão de energia e soluções multissite que atendam à heterogeneidade regional de tarifas e compensação.

Desenvolvimentos recentes do setor

- Junho de 2026: A Atlas Renewable Energy (apoiada pela BlackRock) congelou cerca de 1 bilhão de USD em investimentos renováveis no Brasil em meio a níveis reportados de alto corte de geração, destacando como as restrições da rede podem superar a economia do projeto mesmo após o cumprimento de marcos de desenvolvimento. A medida elevou o padrão para localização com transmissão garantida e reforçou o caso comercial para armazenamento, soluções de firmação e estruturas de compra contratadas que reduzem a exposição à volatilidade de receita causada por congestionamento.

- Março de 2026: As autoridades brasileiras revogaram autorizações para 150 MW de projetos solares da Elera Renováveis, estreitando o vínculo entre a situação regulatória e a capacidade de entrega em um ambiente com restrições de transmissão. A ação aumentou o risco de execução para desenvolvedores que detinham licenças não operacionais e elevou o prêmio sobre projetos com posições de interconexão maduras, financiamento e preparação para construção.

- Junho de 2025: A Enel Brasil cancelou 333 MW de capacidade solar planejada (Novo Lapa 1-8) na Bahia, citando uma incompatibilidade entre os cronogramas de construção solar e a disponibilidade de capacidade de transmissão. O cancelamento reforçou que os pipelines de projetos dependem cada vez mais do reforço sincronizado da rede e levou os desenvolvedores a uma originação de local mais seletiva, hibridização e estratégias alternativas de conexão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de energia solar do Brasil é definido como a capacidade total instalada de energia solar fotovoltaica (PV) adicionada e em operação no país, medida em gigawatts (GW) para um determinado ano.

Exclusões de escopo: Não dimensionamos o valor de contratos de EPC, a receita de serviços de O&M, financiamento ou o valor de vendas de componentes, pois o mercado é reportado em termos de capacidade instalada.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Utilidade

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Equilíbrio de Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com referências públicas do setor elétrico e de implantação solar, para que a construção da capacidade pudesse se basear em dados oficiais e repetíveis. As fontes utilizadas incluem publicações governamentais e regulatórias, como estatísticas de planejamento energético do Brasil, registros de rede e geração, e atualizações de programas renováveis, além de bases de dados internacionais, como indicadores da IEA, IRENA e Banco Mundial, para verificações macro.

Também revisamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa confiáveis para entender cronogramas de projetos, atrasos na comissão e maturidade do pipeline, o que então informa a rapidez com que a capacidade pode passar de outorgada para operacional. Quando ajudou nas verificações cruzadas, foram utilizadas assinaturas pagas para dados financeiros e inteligência empresarial, além de bases de dados de patentes para validar a direção tecnológica e os sinais de fabricação local. Estas são apenas fontes ilustrativas, e muitas outras referências foram usadas para coletar dados, validar suposições e esclarecer lacunas.

Entrevistas e Pesquisas Primárias

Chamadas e pesquisas primárias foram utilizadas para verificar as expectativas anuais de comissão, os fatores de capacidade típicos por região e como as mudanças de política afetam as adições distribuídas versus em escala de utilidade. Conversamos com uma combinação de desenvolvedores, concessionárias, instaladores, distribuidores de componentes e consultores do setor para corrigir suposições dos dados documentais quando a realidade de campo diferia, especialmente em relação ao tempo entre licenciamento, conexão à rede e comissionamento.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 14% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 35% | |

| Players menores: 21% | Gerentes: 51% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual séries oficiais de geração e conexão à rede são usadas para reconstruir a base instalada de PV solar a cada ano, e depois validadas por meio de aproximações bottom-up seletivas a partir de amostras de adições de projetos e tamanhos típicos de blocos de MW observados no pipeline. Quando os detalhes no nível do projeto estavam incompletos, as lacunas foram tratadas aplicando prazos de comissionamento conservadores e médias por classe de capacidade, que são então reverificadas com o retorno das entrevistas.

As entradas relevantes no Brasil incluem adições anuais de capacidade PV, cronogramas de conexão à rede e licenciamento, adoção de geração distribuída sob as regras de compensação líquida, atividade de leilões em escala de utilidade, direção dos preços de módulos e sensibilidade à taxa de juros para financiamento de projetos. A previsão baseou-se principalmente em análise de cenários, pois ajustes de política e restrições de rede podem mudar rapidamente a construção, e os cenários foram ajustados usando o que os entrevistados esperam para a velocidade de licenciamento e a progressão do capex.

Validação de Dados e Ciclo de Atualização

Os resultados são triangulados com sinais independentes, como registros de capacidade dos reguladores, estatísticas públicas de geração e cronogramas de comissionamento anunciados, para que a série temporal final permaneça consistente com o que está fisicamente em operação. Quaisquer grandes saltos ano a ano são sinalizados, reverificados quanto à consistência das unidades e revisados entre analistas antes da aprovação final. Quando o retorno das entrevistas conflita com os indicadores documentais, um contato de acompanhamento é usado para reconciliar os fatores.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de regras para geração distribuída ou resultados de grandes leilões. Antes da entrega, uma atualização final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do Mercado de Energia Solar do Brasil segundo a Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a energia solar do Brasil podem parecer muito diferentes porque alguns estudos medem a capacidade instalada em GW, enquanto outros reportam receita em USD, o que naturalmente mistura efeitos de preço e volume. As diferenças também vêm de se a geração distribuída é contada integralmente, de como os projetos em construção são tratados e do ano-base escolhido.

Ao verificar os registros de capacidade dos reguladores e os marcos de conexão à rede, a Mordor Intelligence mantém o tamanho de mercado de 2025 vinculado à capacidade PV operacional (GW), em vez de misturá-lo com valor de EPC ou de equipamentos, o que é uma razão comum pela qual as estimativas expressas em USD se movem em uma direção diferente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 67,10 bilhões de USD (2025) | |

| Editora do Setor A | 2,49 bilhões de USD (2025) | Reporta o valor de mercado em USD e inclui um escopo solar mais amplo (PV mais CSP) e gastos associados na cadeia de valor, portanto não é comparável a uma medida de GW instalado baseada em capacidade. |

| Editora de Mercado B | 11,67 bilhões de USD (2023) | Usa um ano-base diferente e uma abordagem de avaliação em USD que pode refletir precificação e inclusão de serviços, e pode tratar a atividade de pipeline e instalação de forma diferente do que apenas contar a capacidade operacional. |

Em conjunto, a diferença é explicada principalmente pela escolha da unidade (capacidade em GW versus valor em USD), pelo alinhamento do ano-base e por como as adições distribuídas e de escala de utilidade são contadas. O uso de regras claras de delimitação, conjuntos de dados públicos rastreáveis e verificações de campo torna a estimativa mais fácil de reproduzir e mais segura para uso em planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia solar no Brasil?

A capacidade fotovoltaica instalada atingiu 75,87 GW em 2026 e está prevista para chegar a 140,25 GW até 2031.

Qual CAGR é esperada para a expansão solar do Brasil até 2031?

A capacidade fotovoltaica nacional está projetada para crescer a uma taxa de crescimento anual composta de 13,07%.

Qual segmento está crescendo mais rapidamente?

Os sistemas comerciais e industriais têm previsão de crescimento de 16,42% ao ano com base nos contratos corporativos de compra de energia.

Onde estão localizadas a maioria das novas usinas solares em escala de utilidade?

Bahia, Piauí e Rio Grande do Norte dominam o desenvolvimento em escala de utilidade graças à irradiância superior e à disponibilidade de terras.

Como as restrições de transmissão estão sendo tratadas?

A ANEEL leiloou 3 GW de novas linhas Nordeste-Sudeste previstas para 2028, e os desenvolvedores estão adicionando baterias para transferir a produção no tempo.

As tarifas sobre módulos poderiam elevar os custos dos projetos?

Uma investigação antidumping da CAMEX pode impor tarifas de 25-50% até 2026, o que elevaria os preços dos módulos em USD 0,04-0,08 por watt e atrasaria alguns projetos.

Página atualizada pela última vez em: