Tamaño y participación del mercado de fertilizantes orgánicos de Brasil

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

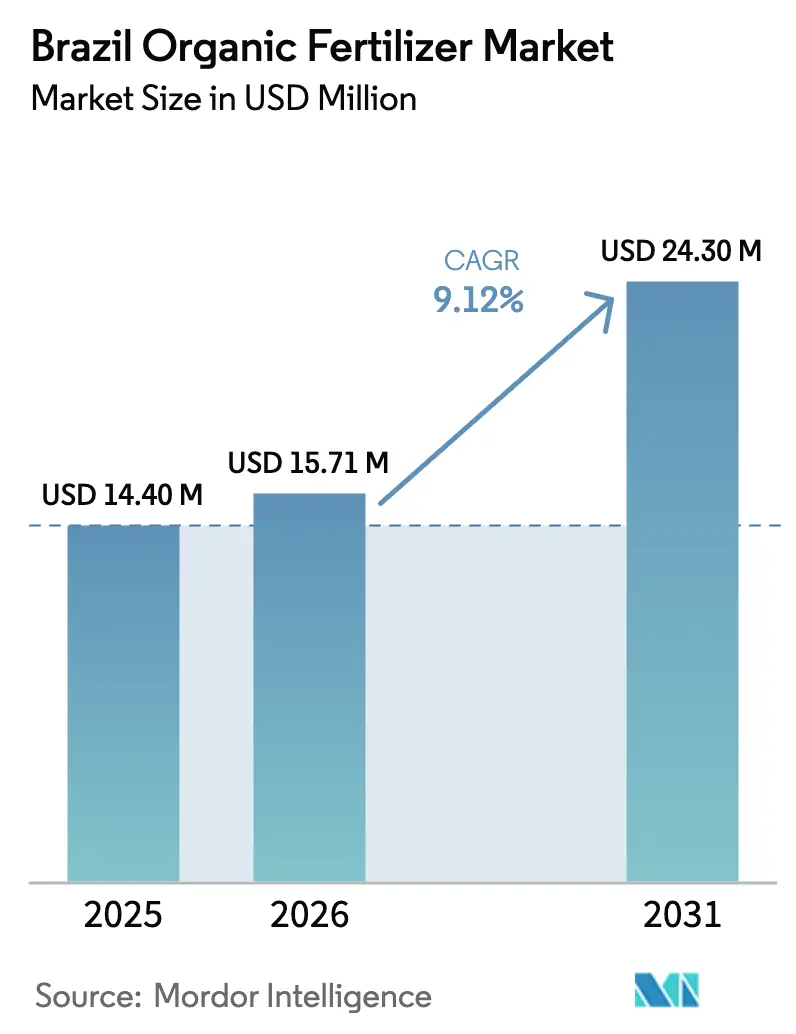

| Tamaño del mercado en el año base (2025) | 14.4 Millones de dólares |

| Tamaño del Mercado (2026) | 15.71 Millones de dólares |

| Tamaño del Mercado (2031) | 24.3 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes orgánicos de Brasil por Mordor Intelligence

El tamaño del mercado de fertilizantes orgánicos de Brasil en 2026 se estima en USD 15,71 millones, creciendo desde el valor de 2025 de USD 14,4 millones con proyecciones para 2031 que muestran USD 24,3 millones, creciendo a una CAGR del 9,12% durante 2026-2031. El impulso proviene de los incentivos gubernamentales bajo el Plan ABC+, la ampliación de las brechas de precios entre los nutrientes orgánicos y los sintéticos importados, y la creciente demanda de los consumidores de productos sin residuos. Los productos a base de estiércol dominan debido a los abundantes flujos de residuos ganaderos; sin embargo, el digestato de las emergentes plantas de biogás está reduciendo los costos de insumos y mejorando la consistencia del producto. Los procesadores más grandes están escalando la producción para satisfacer a los cultivadores certificados de café y soja, mientras que los programas de trazabilidad habilitados por blockchain están recompensando las prácticas regenerativas del suelo con primas por carbono. En conjunto, estos cambios señalan una transformación impulsada por el biogás que probablemente redefinirá la economía del producto en los principales cinturones graneros de Brasil.[1]Fuente: Ministerio de Agricultura de Brasil, "Plan ABC+: Programa de Agricultura Baja en Carbono," AGRICULTURA.GOV.BR

Conclusiones clave del informe

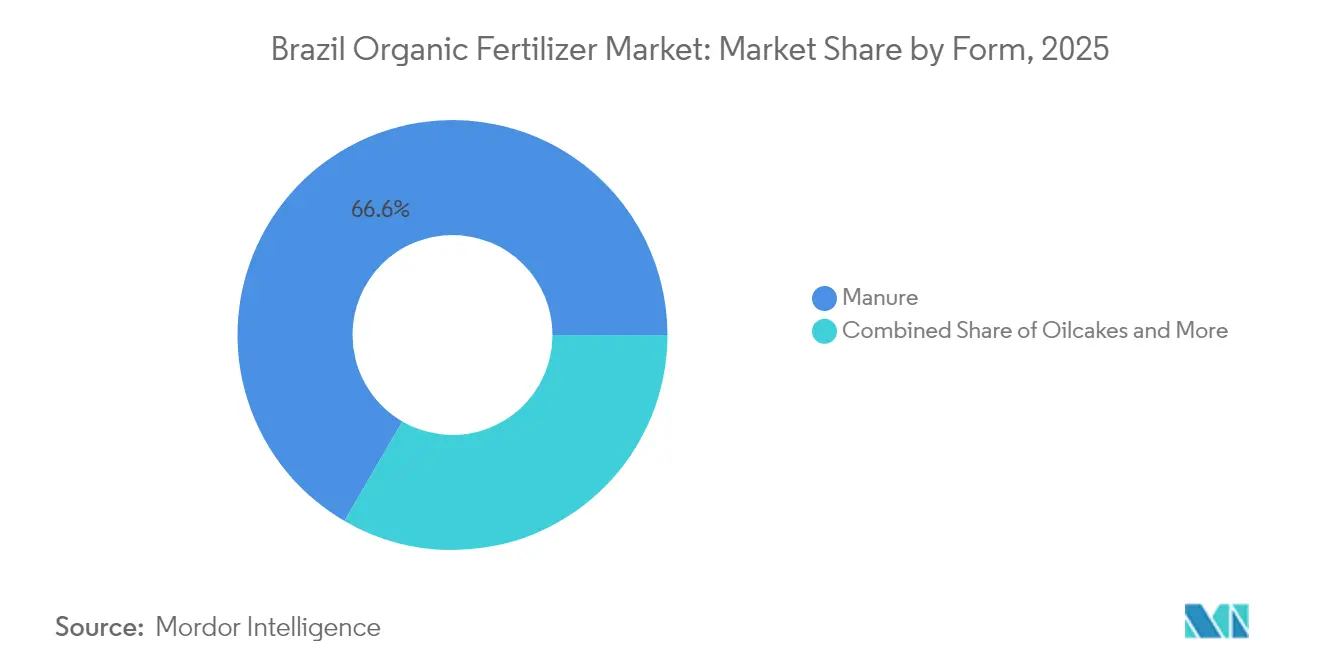

- Por forma, el fertilizante a base de estiércol lideró con el 66,62% de la participación del mercado de fertilizantes orgánicos de Brasil en 2025, y está creciendo a la tasa más rápida con una CAGR del 9,58%.

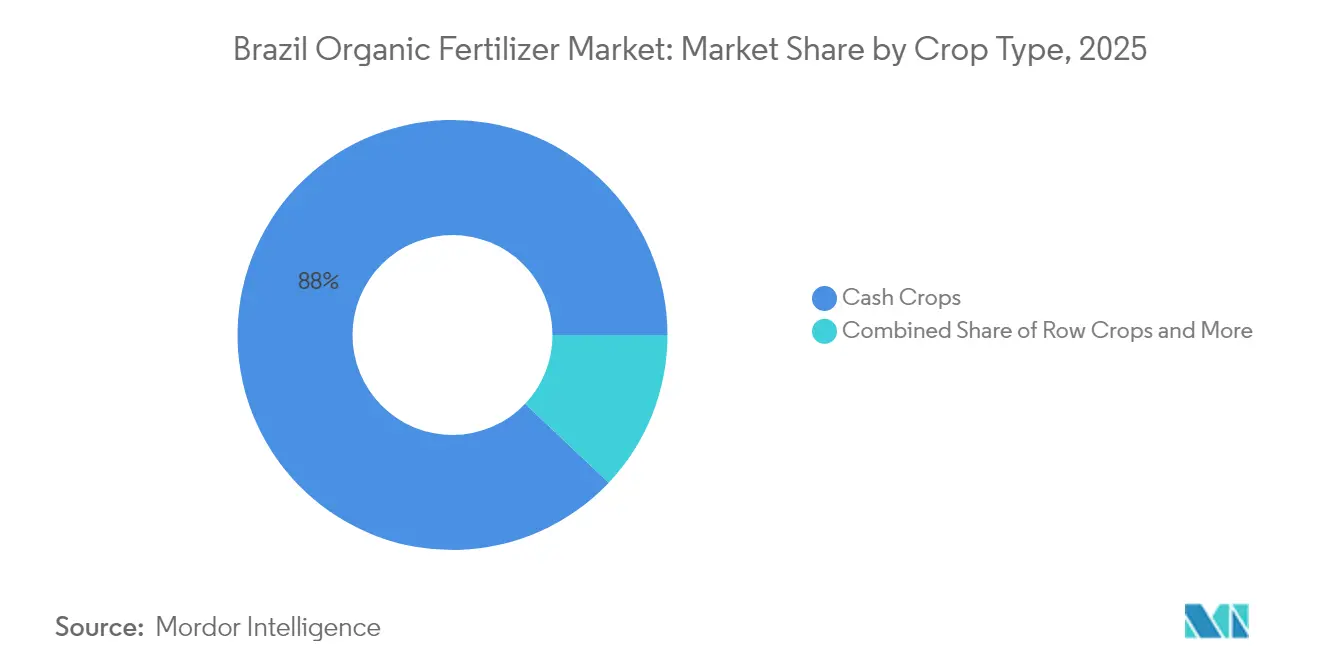

- Por tipo de cultivo, los cultivos comerciales representaron el 87,95% de la participación del mercado de fertilizantes orgánicos de Brasil en 2025, mientras que se proyecta que los cultivos en hilera registren la CAGR más rápida del 10,02% hasta 2031.

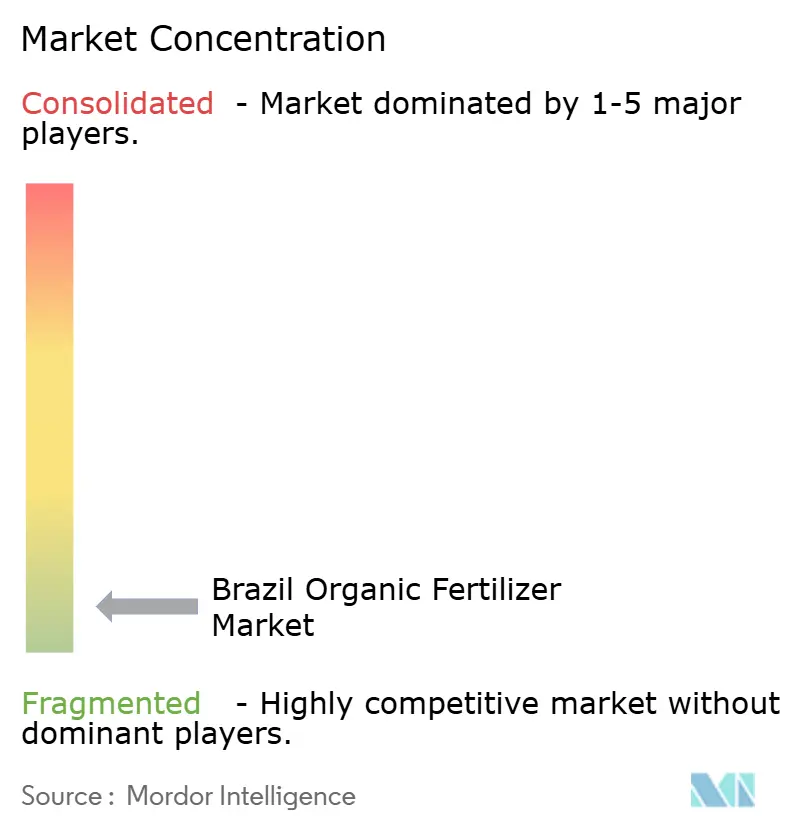

- La concentración del mercado es fragmentada, con las cinco principales empresas, incluidas Adubasul Fertilizantes, Coromandel International Ltd., Plantin, Sigma AgriScience LLC y T. Stanes and Company Limited, controlando menos del 30% de la participación de mercado en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fertilizantes orgánicos de Brasil

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Expansión de tierras agrícolas orgánicas certificadas | +2.1% | Nacional; más fuerte en el Sur y Sureste | Mediano plazo (2-4 años) |

| Creciente demanda nacional y de exportación de productos sin residuos | +1.8% | Centros de exportación globales y centros urbanos | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales bajo el Plan ABC+ y desgravación fiscal sobre bioinsumos | +1.5% | A nivel nacional con bonificaciones regionales | Corto plazo (≤ 2 años) |

| Precios volátiles de fertilizantes sintéticos que impulsan la sustitución | +2.3% | Regiones dependientes de las importaciones | Corto plazo (≤ 2 años) |

| Proyectos de digestato de biogás de caña de azúcar que reducen los costos del estiércol | +1.2% | São Paulo, Minas Gerais, Goiás | Mediano plazo (2-4 años) |

| Trazabilidad basada en blockchain que recompensa los insumos regenerativos | +0.7% | Zonas de cultivos premium orientadas a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de tierras agrícolas orgánicas certificadas

La superficie certificada aumentó un 23% durante 2024 después de que el financiamiento del Plan ABC+ mejoró el acceso al crédito para prácticas sostenibles. Los cultivadores de café y frutas encabezaron las solicitudes para asegurar primas europeas, consolidando la demanda plurianual de los productos del mercado de fertilizantes orgánicos de Brasil que mantienen la fertilidad del suelo sin sintéticos. Las normas de transición de 3 años garantizan además una adopción sostenida, mientras que los programas de extensión cooperativa en el Sur y Sureste brindan capacitación técnica que reduce las barreras de adopción para los pequeños productores.

Creciente demanda nacional y de exportación de productos sin residuos

Los Límites Máximos de Residuos más estrictos de la Unión Europea, vigentes desde enero de 2024, obligaron a los exportadores a orientarse hacia el cultivo sin residuos. Las tendencias nacionales paralelas vieron cómo las ventas de alimentos orgánicos en las principales ciudades de Brasil aumentaron un 28% año tras año, mejorando la realización de precios para los productores que utilizan insumos certificados. Las primas para el café orgánico, los cítricos y las hortalizas especiales compensan el costo comparativamente mayor por unidad de nutriente, asegurando una mayor penetración de las ofertas del mercado de fertilizantes orgánicos de Brasil en segmentos de alto valor.

Incentivos gubernamentales bajo el Plan ABC+ y desgravación fiscal sobre bioinsumos

El Plano Safra actualizado destinó BRL 400,59 mil millones (USD 75,8 mil millones) en crédito concesional para la agricultura sostenible en 2024-2025. Las exenciones fiscales complementarias redujeron los costos de los insumos orgánicos en un 12-15%, mientras que el registro por vía rápida del MAPA redujo los ciclos de aprobación de 6 a 18 meses. Estas medidas aceleran la entrada de proveedores y estandarizan la calidad del producto, beneficiando a las empresas establecidas con experiencia en cumplimiento normativo al tiempo que abren el mercado de fertilizantes orgánicos de Brasil a nuevos participantes vinculados al biogás.

Precios volátiles de fertilizantes sintéticos que impulsan la sustitución

Los precios de la urea oscilaron entre USD 380 y USD 520 por tonelada métrica en 2024, y las importaciones de potasa aumentaron un 40% por encima de los promedios históricos. Esta volatilidad redujo la brecha de costos con las alternativas orgánicas, lo que llevó a las cooperativas a aumentar las adquisiciones en un 35% durante finales de 2024. Los productores están cubriendo cada vez más el riesgo de precios integrando los insumos del mercado de fertilizantes orgánicos de Brasil en sus programas de nutrición, lo que señala una demanda duradera incluso si los costos de importación retroceden.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Mayor costo por unidad de nutriente frente a los sintéticos | −1.9% | Nacional; grave entre los productores sensibles al precio | Mediano plazo (2-4 años) |

| Brechas en la estandarización de la calidad entre proveedores | −1.1% | Estados del Norte y Nordeste | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos en el Arco Norte que elevan los costos de flete | −0.8% | Corredor amazónico | Largo plazo (≥ 4 años) |

| Lenta eficacia microbiana en los suelos ácidos del Cerrado | −0.6% | Bioma del Cerrado en el Centro-Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor costo por unidad de nutriente frente a los sintéticos

Las formulaciones orgánicas suelen ofrecer concentraciones de nutrientes más bajas que los fertilizantes sintéticos, lo que eleva el costo por kilogramo de nitrógeno o fósforo suministrado. Los productores con presupuesto limitado en rotaciones de maíz-soja siguen siendo sensibles al precio, lo que retrasa la adopción a menos que los precios de los sintéticos se disparen. La ampliación continua del digestato de biogás y las exenciones fiscales están reduciendo esta brecha, pero la penetración del mercado de fertilizantes orgánicos de Brasil en los cinturones de granos básicos todavía depende de reducciones de costos sostenidas y evidencia de rendimiento.

Brechas en la estandarización de la calidad entre proveedores

Los procesadores regionales a menudo carecen de controles de calidad uniformes, lo que genera variabilidad en el análisis de nutrientes y mayores riesgos de contaminación. Las actualizaciones de certificación de 2024 del MAPA introdujeron protocolos más estrictos de prueba por lotes, favoreciendo a los actores organizados pero dejando a los proveedores informales del Norte y Nordeste vulnerables a la salida del mercado. La variabilidad persistente podría moderar la confianza de los agricultores y limitar la expansión del mercado de fertilizantes orgánicos de Brasil hasta que el cumplimiento normativo sea universal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: el dominio del estiércol refleja las ventajas de infraestructura

Los productos a base de estiércol representaron el 66,62% de la participación del mercado de fertilizantes orgánicos de Brasil en 2025 y están creciendo a la tasa más rápida con una CAGR del 9,58%, impulsados por los residuos ganaderos fácilmente disponibles y las redes maduras de compostaje en Rio Grande do Sul, Minas Gerais y São Paulo. Los proveedores aprovechan la proximidad entre los corrales de engorde y los cinturones graneros para minimizar los costos de transporte, asegurando márgenes estables a pesar de las fluctuaciones en los precios de los sintéticos. Las tecnologías de granulación introducidas durante 2024 mejoraron la uniformidad del producto, permitiendo la distribución mecanizada en grandes explotaciones de soja y reforzando la posición de liderazgo del estiércol.

Se proyecta que los fertilizantes a base de harina registren una CAGR del 8,21% hasta 2031, la más rápida entre las formas. Los subproductos del procesamiento de semillas oleaginosas y las harinas de pescado proporcionan una liberación controlada de nutrientes, lo cual es deseable para las plantaciones perennes de café y cítricos. La mejora en la extracción de proteínas genera residuos ricos en nutrientes aptos para la peletización, lo que amplía la distribución hacia operaciones mecanizadas de cultivos en hilera. La claridad regulatoria en torno al control de patógenos establecida en 2024 redujo las barreras de entrada para las trituradoras industriales, diversificando las fuentes de ingresos dentro del mercado de fertilizantes orgánicos de Brasil.

Por tipo de cultivo: los cultivos comerciales impulsan el valor del mercado

Los cultivos comerciales capturaron el 87,95% de la participación del tamaño del mercado de fertilizantes orgánicos de Brasil en 2025, anclados por la soja, el café y la caña de azúcar destinados a canales de exportación premium. Los límites de residuos y las exigencias de trazabilidad de los compradores europeos motivan a los productores a adoptar insumos certificados, asegurando primas de precio que compensan los mayores costos iniciales. Las haciendas cafetaleras en Minas Gerais incorporan compost a base de estiércol y mezclas de harina para mejorar las puntuaciones de calidad del grano, sosteniendo así una demanda sólida.

Los cultivos en hilera exhiben la perspectiva de CAGR más rápida del 10,02% a medida que las rotaciones maíz-soja responden a la degradación del suelo, evidenciada por el estancamiento de los rendimientos. Las enmiendas orgánicas restauran la diversidad microbiana y la materia orgánica, con el digestato de biogás suministrando nitrógeno rentable en plantas regionales. Las parcelas de investigación en Mato Grosso evidenciaron estabilidad de rendimiento durante ciclos de varios años, alentando a las cooperativas a comprar a granel nutrientes orgánicos e incorporarlos a gran escala en miles de hectáreas del mercado de fertilizantes orgánicos de Brasil.

Análisis geográfico

El Sur registra la mayor concentración de granjas certificadas, gracias a las redes de extensión cooperativa y un clima favorable para la producción diversificada. La demanda agregada sustenta ciclos de adquisición durante todo el año, asegurando un flujo constante para los procesadores regionales. Las ventajas logísticas incluyen autopistas de doble calzada que conectan directamente con el Puerto de Rio Grande, permitiendo envíos eficientes de productos del mercado de fertilizantes orgánicos de Brasil a productores orientados a la exportación.

El Sureste concentra la mayor participación en valor, dado sus intensivos conglomerados en caña de azúcar, café y horticultura. El digestato de biogás de los ingenios azucareros de São Paulo suministra insumos de fertilizantes localizados, reduciendo el flete y consolidando la competitividad de costos. Las haciendas de café especial en Minas Gerais están adoptando la trazabilidad mediante blockchain para captar primas, una tendencia que refuerza la absorción de nutrientes orgánicos certificados en toda esta zona crucial del mercado de fertilizantes orgánicos de Brasil.

El Centro-Oeste registra la trayectoria de crecimiento más rápida a medida que las fronteras graneras en expansión en Mato Grosso y Goiás enfrentan fatiga del suelo y toxicidad por aluminio. Las formulaciones validadas por Embrapa adaptadas para la acidez del Cerrado han elevado la adopción entre los productores a gran escala. Sin embargo, las largas distancias hasta los complejos portuarios y la capacidad ferroviaria limitada todavía elevan los precios de entrega en comparación con los estados costeros, moderando ligeramente la penetración del mercado de fertilizantes orgánicos de Brasil en los municipios de frontera.

Panorama competitivo

La concentración del mercado es fragmentada, con las cinco principales empresas, incluidas Adubasul Fertilizantes, Coromandel International Ltd, Plantin, Sigma AgriScience LLC y T.Stanes and Company Limited, controlando menos del 30% de la participación de mercado en 2024. Coromandel International lidera, aprovechando una red de recolección integrada y una planta de compostaje en São Paulo recientemente ampliada que añade 50.000 toneladas métricas de capacidad. La competidora nacional Adubasul Fertilizantes le sigue con el 17%, enfocándose en gránulos a base de estiércol adaptados para las cooperativas del sur.

Los movimientos estratégicos se centran en la integración vertical y las alianzas regionales. La planta de digestato de USD 20 millones de Mosaic Fertilizantes en Uberaba procesa 100.000 metros cúbicos de digestato anualmente, asegurando materias primas de operadores de biogás y reduciendo los costos de nutrientes para los clientes en la región Centro-Oeste. Yara Brasil introdujo su primera línea orgánica, YaraVita, que agrupa paquetes de micronutrientes y servicios agronómicos para diferenciarse en el mercado de fertilizantes orgánicos de Brasil.

Las asociaciones de distribución están proliferando. La empresa conjunta de 2024 de Nutrien con una red de cooperativas abrió 200 puntos de venta minorista, ampliando el alcance hacia ciudades secundarias. Los canales de comercio electrónico lanzados por Adubasul a finales de 2024 atienden a operaciones medianas que buscan entregas a domicilio, destacando el cambio omnicanal que está remodelando los modelos de comercialización en el mercado de fertilizantes orgánicos de Brasil. Los actores también están estableciendo redes de distribución a nivel nacional y programas de promoción técnica para llegar eficazmente a los agricultores. El mercado ha visto inversiones significativas en infraestructura física y capacidades de exportación, apuntando particularmente a los países del Mercosur y los mercados globales. [3]Fuente: Ministerio de Agricultura de Brasil, "Marco de Registro de Bioinsumos 2024," AGRICULTURA.GOV.BR

Líderes de la industria de fertilizantes orgánicos de Brasil

Adubasul Fertilizantes

Coromandel International Ltd

Plantin

Sigma AgriScience LLC

T.Stanes and Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2023: Yara Brasil ha lanzado YaraVita, una línea de enmiendas foliares y de suelo formulada para los perfiles de micronutrientes brasileños. El lanzamiento incluye diagnósticos de campo y software de dosificación para productores de hortalizas.

- Abril de 2022: Coromandel International Ltd aprobó la fusión de Liberty Pesticides and Fertilizers Limited (LPFL) y Coromandel SQM (India) Private Limited (CSQM). Se anticipa que esta fusión ampliará la cartera de productos de la empresa, incluidos los fertilizantes orgánicos.

Alcance del informe del mercado de fertilizantes orgánicos de Brasil

El informe del mercado de fertilizantes orgánicos de Brasil está segmentado por forma (estiércol, fertilizantes a base de harina, tortas oleaginosas, otros fertilizantes orgánicos) y tipo de cultivo (cultivos comerciales, cultivos hortícolas, cultivos en hilera). Los pronósticos del mercado se presentan en términos de valor (USD) y volumen (toneladas métricas).

| Estiércol |

| Fertilizantes a base de harina |

| Tortas oleaginosas |

| Otros fertilizantes orgánicos |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| Forma | Estiércol |

| Fertilizantes a base de harina | |

| Tortas oleaginosas | |

| Otros fertilizantes orgánicos | |

| Tipo de cultivo | Cultivos comerciales |

| Cultivos hortícolas | |

| Cultivos en hilera |

Definición de mercado

- TASA DE DOSIFICACIÓN PROMEDIO - La tasa de aplicación promedio es el volumen promedio de fertilizantes orgánicos aplicados por hectárea de tierra agrícola en la región o país correspondiente.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, semillas oleaginosas), cultivos hortícolas (frutas y hortalizas) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas consiste en diversos productos que proporcionan nutrientes esenciales para las plantas y mejoran la calidad del suelo.

- TIPO - Los fertilizantes orgánicos se aplican para proporcionar nutrientes esenciales a los cultivos y mejorar la calidad del suelo.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque amigable con el medio ambiente y sostenible para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacteriano | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de crecimiento. Algunos ejemplos de agentes de biocontrol bacteriano de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PF) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malas hierbas, enfermedades o insectos. Contienen una o más sustancias activas junto con otros co-formulantes como disolventes, soportes, material inerte, agentes humectantes o adyuvantes formulados para brindar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, y sus larvas se alimentan del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas en los cultivos y disminuyen la necesidad de pesticidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesículo-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas en los cultivos. Algunas especies depredadoras comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético, empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos de la planta (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias potencian la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento de las plantas. |

| Bacterias simbióticas fijadoras de nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | ARS es la principal agencia de investigación interna científica del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos de plantas. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.