Tamanho e Participação do Mercado de Ureia Revestida com Polímero Biodegradável

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.2 Bilhões de dólares |

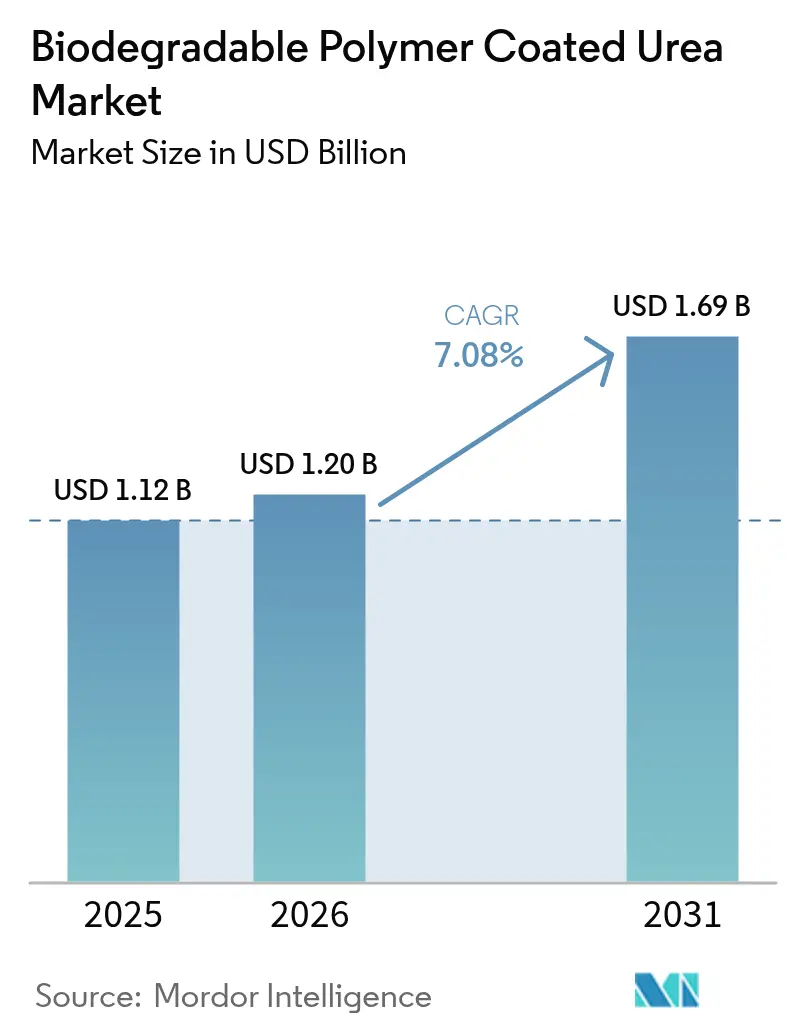

| Tamanho do Mercado (2031) | 1.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ureia Revestida com Polímero Biodegradável por Mordor Intelligence

O tamanho do mercado de ureia revestida com polímero biodegradável foi avaliado em USD 1,12 bilhão em 2025 e estima-se que cresça de USD 1,2 bilhão em 2026 para atingir USD 1,69 bilhão até 2031, a um CAGR de 7,08% durante o período de previsão (2026-2031). A expansão atual é impulsionada pela crescente pressão regulatória para melhorar a eficiência no uso do nitrogênio, pela ampliação dos diferenciais de preço entre produtos convencionais e de liberação controlada, e por uma mudança em direção a culturas especiais premium na Ásia-Pacífico. Os formuladores de políticas na União Europeia, na China e na Índia estão endurecendo os limites de perda de nutrientes, o que eleva os custos de conformidade para a ureia granular, mas beneficia diretamente os graus revestidos. Avanços paralelos na microencapsulação com biopolímeros reduziram a variabilidade de liberação de nutrientes, abordando a principal preocupação agronômica que historicamente limitou a adoção. Ao mesmo tempo, créditos de carbono verificados vinculados a fertilizantes de liberação lenta agora são negociados entre USD 15 e USD 25 por tonelada métrica de CO₂ equivalente, adicionando um novo incentivo para os pioneiros. Essas forças convergentes posicionam o mercado de ureia revestida com polímero biodegradável para um crescimento duradouro e ancorado em políticas ao longo do horizonte de previsão.

Principais Conclusões do Relatório

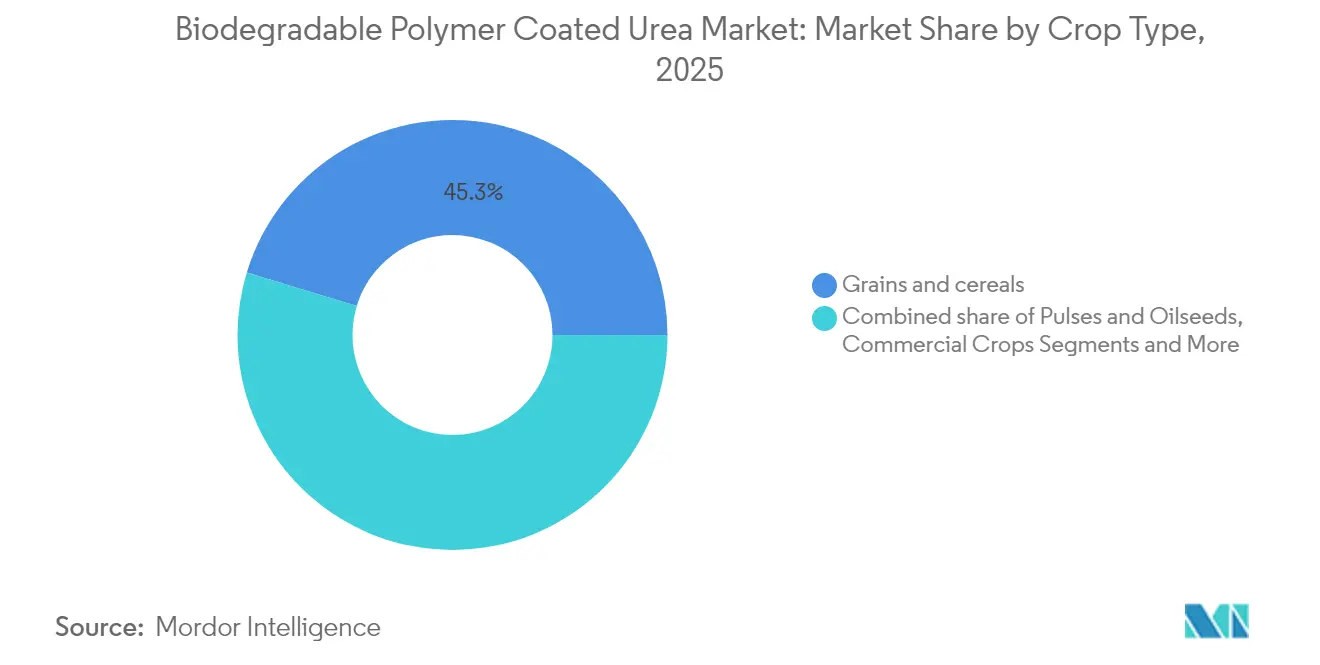

- Por tipo de cultura, grãos e cereais representaram 45,30% do tamanho do mercado de ureia revestida com polímero biodegradável em 2025, enquanto frutas e hortaliças têm previsão de expansão a um CAGR de 10,22% até 2031.

- Por tipo de polímero, o ácido polilático assegurou 32,60% da participação do mercado de ureia revestida com polímero biodegradável em 2025, enquanto a policaprolactona avança a um CAGR de 10,98% até 2031.

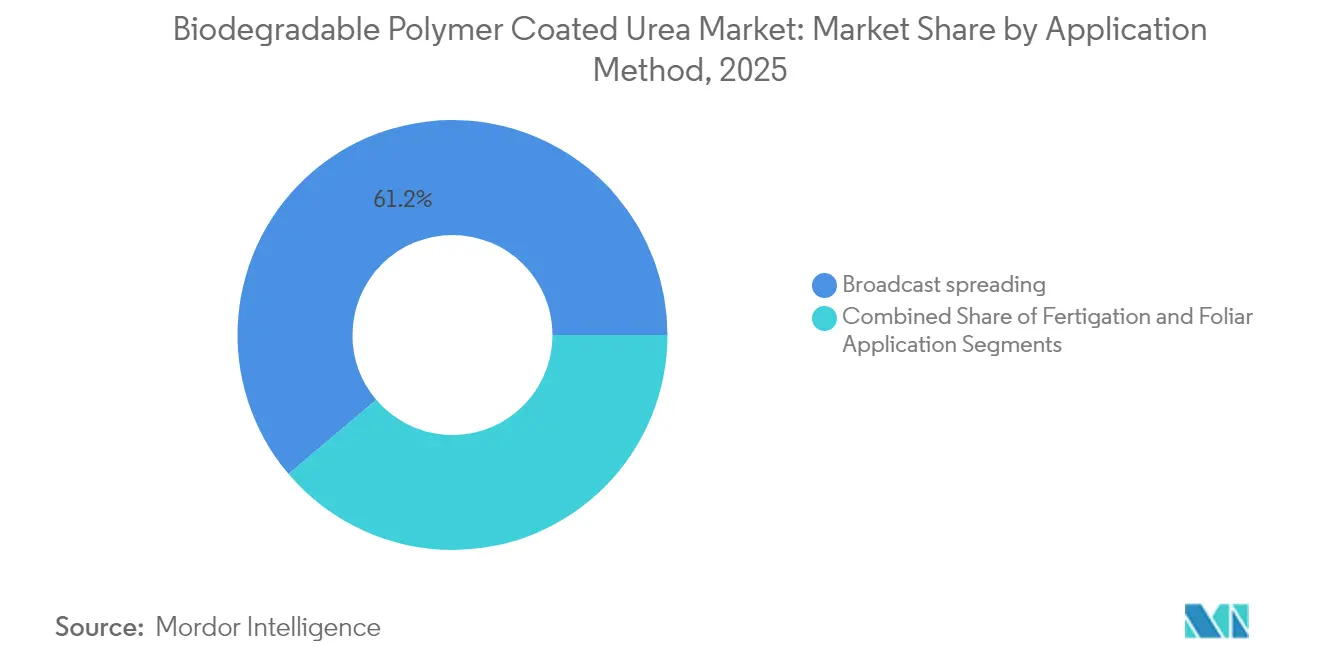

- Por método de aplicação, a distribuição a lanço deteve 61,20% de participação no mercado de ureia revestida com polímero biodegradável em 2025, e a fertirrigação tem projeção de crescimento a um CAGR de 12,18% até 2031.

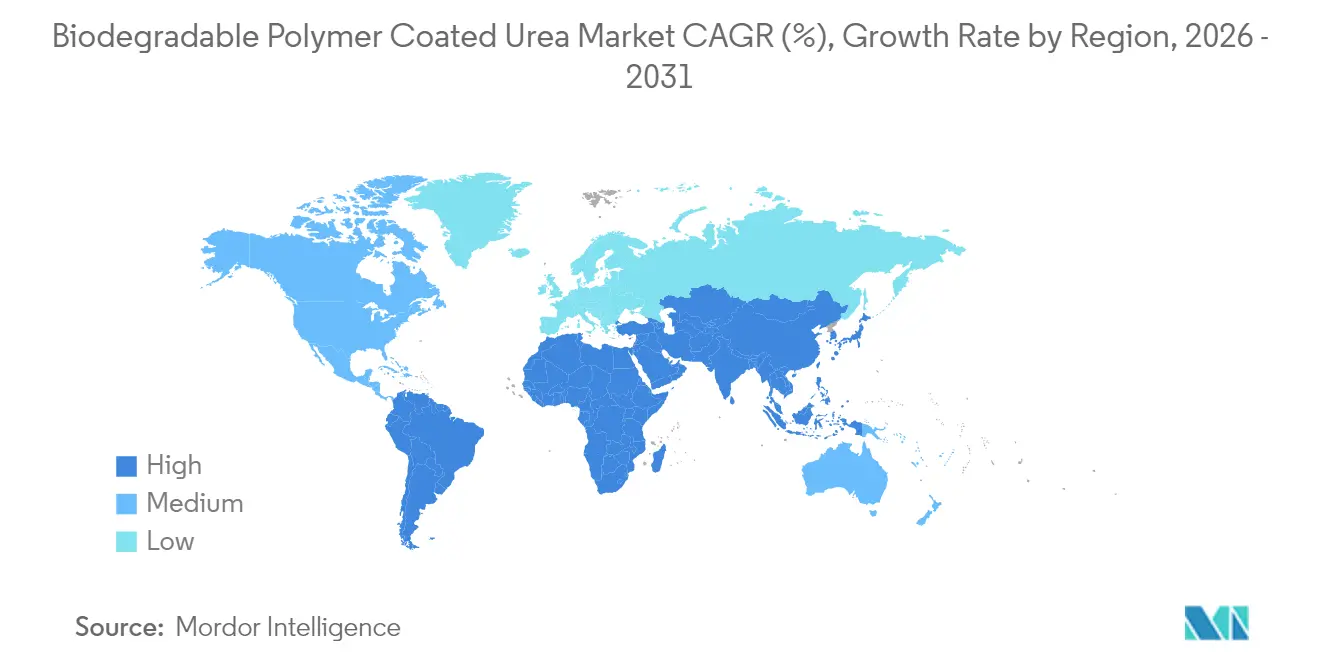

- Por geografia, a Ásia-Pacífico liderou com 37,50% de participação na receita do mercado de ureia revestida com polímero biodegradável em 2025; o Oriente Médio é a região de crescimento mais rápido, com um CAGR de 9,56% até 2031.

- Os cinco maiores produtores juntos controlaram uma parcela significativa do mercado de ureia revestida com polímero biodegradável em 2024, sinalizando consolidação moderada e persistente potencial de espaço inexplorado em mercados emergentes.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ureia Revestida com Polímero Biodegradável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória por fertilizantes com eficiência no uso do nitrogênio | +1.8% | Global, mais forte na UE e na América do Norte | Médio prazo (2-4 anos) |

| Aumento da área cultivada com culturas especiais na Ásia-Pacífico | +1.5% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Incentivos ao agricultor sob programas de gestão de nutrientes 4R | +1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços na microencapsulação com biopolímeros | +0.9% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Monetização de créditos de carbono para fertilizantes de liberação lenta | +0.8% | América do Norte, UE, Austrália | Longo prazo (≥ 4 anos) |

| Aquisição corporativa de fertilizantes com baixo teor de N₂O para metas de emissão líquida zero | +0.6% | Cadeias de suprimentos globais, foco nos países da OCDE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Fertilizantes com Eficiência no Uso do Nitrogênio

As alterações à Diretiva de Nitratos da União Europeia em 2024 limitaram a aplicação de nitrogênio na fazenda a 170 kg por hectare, obrigando os produtores a adotar insumos de liberação controlada que reduzem a volatilização[1]Fonte: Comissão Europeia, "Implementação da Diretiva de Nitratos," ec.europa.eu. A Alemanha seguiu o exemplo ao se comprometer com uma redução de 29% nas emissões de amônia até 2030, criando uma demanda direta por formulações de liberação lenta que demonstrem menores perdas atmosféricas. A China espelhou essa postura ao exigir que grandes empresas agrícolas certifiquem a eficiência no uso do nitrogênio, ancorando a demanda em um mercado responsável por quase um terço do consumo global de ureia. Esses mandatos sincronizados elevam o mercado de ureia revestida com polímero biodegradável como uma ferramenta de conformidade, e não como um insumo premium opcional. Consequentemente, os distribuidores agora agrupam serviços de consultoria regulatória com contratos de ureia revestida, sinalizando que a aplicação de políticas permanecerá um impulsionador de demanda duradouro no médio prazo.

Aumento da Área Cultivada com Culturas Especiais na Ásia-Pacífico

As exportações de frutas e hortaliças da Ásia-Pacífico cresceram acentuadamente em 2024, com o Vietnã sozinho registrando USD 6,8 bilhões em remessas, um ganho de 22% em relação ao ano anterior. Produtores especializados na Tailândia, no Vietnã e nas Filipinas obtêm prêmios de preço que compensam o diferencial de custo entre a ureia revestida e a convencional. Como os destinos de exportação impõem limites rígidos de resíduos, os produtores utilizam insumos de liberação controlada para minimizar picos de nitrato no final da temporada. Esse cálculo ancora o mercado de ureia revestida com polímero biodegradável em culturas de alto valor, mesmo que a penetração em culturas de campo permaneça limitada. Com o tempo, transbordamentos secundários para a floricultura e o cultivo protegido são prováveis, dadas as exigências alinhadas de qualidade e ambientais.

Incentivos ao Agricultor sob Programas de Gestão de Nutrientes 4R

O Departamento de Agricultura dos Estados Unidos alocou USD 2,1 bilhões em 2024 por meio de seu Programa de Incentivos à Qualidade Ambiental, cobrindo até 75% dos custos de ureia revestida nas fazendas participantes[2]Fonte: Serviço de Conservação de Recursos Naturais do USDA, "Programa de Incentivos à Qualidade Ambiental," usda.gov. Programas semelhantes no Canadá oferecem CAD 25.000 (USD 18.500) por fazenda, reduzindo as barreiras financeiras durante as fases iniciais de adoção. Como esses subsídios estão vinculados a benchmarks verificáveis de uso de nutrientes, eles criam um bloqueio comportamental que frequentemente persiste após o término dos pagamentos. O impulso de mercado resultante encurta os períodos de retorno para as plantas de revestimento, acelerando expansões de capacidade e lançamentos de novos produtos. Evidências de coortes iniciais do programa mostram um aumento de 23% nas compras repetidas de ureia revestida após a segunda safra, ressaltando a eficácia dos subsídios na criação de demanda duradoura.

Avanços na Microencapsulação com Biopolímeros

Avanços recentes na ciência de polímeros reduziram a variabilidade de liberação de nutrientes para abaixo de 10%, superando um obstáculo agronômico de longa data. Revestimentos de policaprolactona (PCL) de dupla camada agora incorporam uma camada externa de liberação imediata e um núcleo de liberação controlada de 90 dias, condensando efetivamente os cronogramas de fertilização em múltiplas passagens em uma única aplicação. Variantes de ácido polilático (PLA) adicionaram aditivos responsivos à temperatura que sincronizam a degradação com os estágios de crescimento da cultura, minimizando o desperdício de nutrientes. Essas inovações reduziram os custos de mão de obra associados a múltiplas passagens no campo e melhoraram a previsibilidade de rendimento, reforçando a proposta de valor para os produtores que enfrentam pressões crescentes de salários. À medida que as patentes proliferam, os fornecedores de revestimento se diferenciam pela precisão da curva de liberação, e não simplesmente pelas alegações de biodegradabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmios de preço elevados em relação à ureia convencional | -2.1% | Global, mais agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Ambiguidade regulatória em torno das alegações de biodegradabilidade | -1.3% | Global, variando por jurisdição | Médio prazo (2-4 anos) |

| Ureia revestida com enzimas como substituto de baixo custo | -0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Dependência da cadeia de suprimentos de matérias-primas de biopolímeros | -0.6% | Global, concentrado em produtores de polímeros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmios de Preço Elevados em Relação à Ureia Convencional

A ureia granular convencional teve uma média de USD 425 por tonelada métrica em 2024, enquanto os graus revestidos com polímero biodegradável foram negociados entre USD 1.200 e USD 1.400, refletindo custos mais elevados de fabricação e de matérias-primas de polímeros. Para culturas de campo com margens baixas, ganhos de rendimento de 10-15% raramente superam esses prêmios, confinando a adoção principalmente à horticultura de alto valor ou a áreas subsidiadas. Embora a receita de créditos de carbono e as economias de mão de obra compensem parcialmente a diferença, o choque de preço permanece um obstáculo formidável, particularmente em mercados com acesso limitado ao crédito. Os fornecedores responderam lançando embalagens menores e programas de desconto sazonais, mas essas medidas apenas aliviam marginalmente as preocupações com custos.

Ambiguidade Regulatória em Torno das Alegações de Biodegradabilidade

A União Europeia exige 90% de degradação em 180 dias em condições de solo definidas, enquanto os protocolos dos Estados Unidos permitem prazos mais longos e substratos variados. Essa inconsistência complica o comércio transfronteiriço e obriga os fabricantes a executar múltiplas trilhas de certificação, inflacionando os custos de conformidade. Os agricultores, incertos sobre os benefícios ambientais declarados, às vezes adiam a mudança até que as diretrizes locais esclareçam as métricas de degradação aceitáveis. A ambiguidade também expõe os fornecedores a riscos de reputação se as alegações não passarem na verificação de terceiros, levando a lançamentos de produtos mais cautelosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: Culturas Especiais Impulsionam a Adoção Premium

Grãos e cereais detiveram uma participação de 45,30% no tamanho do mercado de ureia revestida com polímero biodegradável em 2025, em função da enorme área cultivada, apesar dos obstáculos de custo. Dentro desse amplo segmento, a adoção se concentra em cereais de alto nitrogênio, como arroz e milho, onde a liberação controlada proporciona aumentos de rendimento mensuráveis. Por outro lado, frutas e hortaliças expandem-se a um CAGR de 10,22% até 2031, à medida que os produtores buscam conformidade com resíduos em mercados de exportação e exploram a valorização proveniente de graus de produção mais elevados. Culturas premium como durian, pitaia e uvas de mesa atingem densidades de receita acima de USD 15.000 por hectare, permitindo um retorno rápido sobre os investimentos em ureia revestida. Leguminosas e oleaginosas apresentam adoção moderada porque a fixação biológica de nitrogênio compensa parcialmente as necessidades de insumos sintéticos, embora os produtores em sistemas de rotação apreciem o benefício de sincronizar a disponibilidade de nutrientes com o pico de demanda das leguminosas. Gramados e plantas ornamentais, embora de nicho, permanecem um mercado estável devido aos mandatos de paisagismo urbano que limitam o escoamento de nutrientes em áreas municipais.

O grupo de frutas e hortaliças ilustra por que o mercado de ureia revestida com polímero biodegradável ressoa com a agricultura especializada. O timing preciso de nutrientes reduz distúrbios fisiológicos e imperfeições cosméticas, melhorando as taxas de embalagem e a aceitação nas exportações. Os produtores integram a ureia revestida em programas de fertirrigação para alinhar o fornecimento de nitrogênio com as fases críticas de crescimento, reduzindo pela metade as viagens de aplicação e diminuindo os custos de mão de obra. Para os grãos, a adoção depende de incentivos políticos e do acúmulo de créditos de carbono, e não apenas da economia de rendimento, ressaltando a penetração variável entre os tipos de cultura.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Polímero: Dominância do PLA Enfrenta Inovação do PCL

O ácido polilático reteve 32,60% da participação do mercado de ureia revestida com polímero biodegradável em 2025, devido a uma cadeia de suprimentos madura de amido de milho a montante e ampla aceitação regulatória. Suas credenciais de compostabilidade se alinham com os esquemas de certificação orgânica, consolidando seu status na horticultura premium. No entanto, o desempenho em climas mais frios é prejudicado, pois as baixas temperaturas do solo retardam a degradação, ocasionalmente atrasando a liberação de nutrientes. A policaprolactona aborda essa limitação ao oferecer curvas de liberação mais previsíveis em diferentes faixas de temperatura, sustentando seu CAGR de 10,98% até 2031. As arquiteturas de dupla camada do PCL combinam disponibilidade imediata de nutrientes com caudas de liberação lenta de 90 dias, espelhando os benefícios da aplicação fracionada em uma única passagem.

Os polímeros à base de amido ocupam um nicho econômico, mas trocam precisão por acessibilidade, encontrando utilidade em culturas em fileiras dentro de programas de subsídio. Os polihidroxialcanoatos e os revestimentos à base de proteínas permanecem em escala piloto, limitados pelos altos custos de produção e pela clareza regulatória limitada. Em última análise, a escolha do polímero está se tornando específica para a cultura e o clima; os fornecedores agora oferecem plataformas de revestimento modulares que adaptam a cinética de degradação às exigências agronômicas locais, sinalizando uma mudança de uma abordagem única para a venda por portfólio.

Por Método de Aplicação: Restrições de Infraestrutura Limitam a Precisão

A distribuição a lanço dominou 61,20% do tamanho do mercado de ureia revestida com polímero biodegradável em 2025, pois aproveita a maquinaria agrícola existente e exige treinamento mínimo do agricultor. Embora esse método ofereça simplicidade operacional, ele reduz a vantagem agronômica dos revestimentos de liberação lenta ao não localizar os nutrientes próximos à zona radicular. A fertirrigação, crescendo a um CAGR de 12,18%, maximiza o retorno ao fornecer nutrientes por meio de sistemas de gotejamento ou aspersão diretamente para a rizosfera, atingindo até 90% de eficiência no uso de nutrientes. Sua penetração, no entanto, é limitada pelo alto custo de capital da infraestrutura de irrigação, particularmente em regiões em desenvolvimento onde as restrições de crédito permanecem agudas.

A aplicação foliar representa o menor segmento, mas é valorizada em protocolos de gestão de estresse, permitindo absorção rápida quando choques ambientais ameaçam a formação de rendimento. Os fabricantes de equipamentos agora integram a compatibilidade com ureia revestida em aplicadores de taxa variável e plataformas de decisão digital, permitindo um timing guiado por dados que melhora ainda mais as eficiências de insumos. À medida que a agricultura de precisão amadurece, o mercado de ureia revestida com polímero biodegradável tende a escalar além das normas de distribuição a lanço para métodos de entrega mais sofisticados, elevando a receita média por unidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico manteve uma participação de receita de 37,50% no mercado de ureia revestida com polímero biodegradável em 2025, impulsionada por programas de modernização governamental que subsidiam insumos de liberação controlada e os vinculam a melhorias de irrigação. As zonas de ecoagricultura provinciais da China reembolsam até 50% dos custos de ureia revestida, incorporando a eficiência no uso do nitrogênio nas métricas de desempenho dos agentes de extensão locais. O Pradhan Mantri Krishi Sinchayee Yojana da Índia vincula subsídios de irrigação por gotejamento a metas de entrega de nutrientes, impulsionando a adoção baseada em fertirrigação. A alta densidade de culturas especiais no Vietnã, na Tailândia e nas Filipinas reforça a demanda regional ao alinhar o potencial de receita com os custos de insumos premium.

O Oriente Médio é o cluster regional de crescimento mais rápido, com previsão de um CAGR de 9,56% até 2031, sustentado por estratégias de segurança alimentar e escassez aguda de água. A Arábia Saudita destinou USD 8 bilhões para tecnologias de agricultura sustentável sob a Visão 2030, priorizando fertilizantes eficientes que reduzam as perdas por evaporação de água. Os Emirados Árabes Unidos avançam em complexos de agricultura vertical que especificam ureia de liberação controlada para sistemas hidropônicos de circuito fechado, onde a precisão de nutrientes determina a economia geral do sistema. Embora a área arável limitada restrinja o volume absoluto, o alto gasto por hectare eleva a contribuição de valor regional para o mercado global de ureia revestida com polímero biodegradável.

A América do Norte e a Europa permanecem adotantes maduros, mas estáveis, avançando a CAGRs de 6,05% e 5,28%, respectivamente. Ambas as regiões dependem da conformidade ambiental e da integração no mercado de carbono para justificar os prêmios de insumos. Os programas de compartilhamento de custos do USDA, juntamente com as restrições ao nitrato de cálcio e amônio em zonas vulneráveis a nitratos em toda a União Europeia, sustentam a demanda de base. A África, com um CAGR de 8,73%, apresenta projetos piloto financiados por doadores que combinam acesso a fertilizantes com restauração da saúde do solo, embora lacunas logísticas e educação limitada dos agricultores continuem a reduzir a escalabilidade. Coletivamente, a diversificação geográfica protege o mercado de ureia revestida com polímero biodegradável de reversões de políticas regionais e choques de preços.

Panorama regulatório

A regulamentação está se tornando mais rígida tanto em relação ao desempenho de perda de nitrogênio quanto à persistência ambiental dos revestimentos de fertilizantes, trazendo a ureia revestida com polímero biodegradável para o centro das discussões de conformidade. Na União Europeia, o Regulamento de Produtos Fertilizantes (UE) 2019/1009 está vinculado às restrições de microplásticos do bloco e estabelece condições de biodegradabilidade para polímeros usados em produtos fertilizantes, com requisitos aplicáveis a partir de 17 de outubro de 2028. A Comissão Europeia também adotou o Regulamento Delegado (UE) 2024/2790 em 23 de julho de 2024, alterando o Anexo II do Regulamento (UE) 2019/1009 para reconhecer polímeros degradáveis que atendam ao Apêndice 15 do Anexo XVII do REACH, empurrando os fornecedores para a certificação formal da biodegradação dos revestimentos em condições de solo definidas.

Fora da Europa, as ferramentas políticas combinam controles de registro de produtos com um crescente escrutínio sobre o destino dos revestimentos no solo. Na China, o Ministério da Agricultura e Assuntos Rurais (MARA) tornou mais rígidos os padrões de testes de campo para novas solicitações de registro de fertilizantes, em vigor a partir de 1º de janeiro de 2026, elevando o ônus de evidências para produtos de liberação controlada que buscam aprovações. Nos Estados Unidos, uma pesquisa da EPA divulgada em abril de 2026 destacou que fertilizantes revestidos com polímero podem apresentar biodegradação lenta em condições de campo, reforçando o risco de que as alegações de biodegradabilidade e o acúmulo de microplásticos se tornem um ponto de verificação de conformidade mais explícito. Isso aumenta o valor estratégico de revestimentos capazes de documentar o desempenho de degradação em diferentes protocolos e geografias.

Cenário Competitivo

Os cinco maiores fornecedores controlaram a maior parte da participação de mercado da receita global em 2024, caracterizando o mercado de ureia revestida com polímero biodegradável como moderadamente concentrado. Os grandes grupos de fertilizantes globais aproveitam a produção integrada de amônia, a fabricação de polímeros e as redes de distribuição para extrair eficiências de escala. Os especialistas regionais contra-atacam com formulações específicas para culturas e ciclos de inovação rápidos, visando segmentos de nicho como cereais de alta latitude ou horticultura tropical. Os depósitos de patentes para revestimentos de polímeros biodegradáveis expandiram-se 34% em 2024, sinalizando um posicionamento agressivo de propriedade intelectual em torno da cinética de liberação e dos aditivos responsivos à temperatura.

Os padrões de investimento estratégico apontam para integração vertical e aquisições regionais. A expansão de USD 150 milhões da Nutrien em Saskatchewan adiciona linhas de revestimento avançadas que aumentam a capacidade norte-americana em 40%, ao mesmo tempo que reduz a curva de custos. A aquisição pela ICL de uma unidade brasileira de fertilizantes especiais incorpora fabricação local e contorna tarifas de importação, aumentando a competitividade nos mercados de frutas sul-americanos. Enquanto isso, a joint venture da Yara International ASA com a Kingfa Sci. and Tech. visa revestimentos à base de amido competitivos em custo, uma aposta direta nas aplicações de grãos de massa na Ásia. As alianças tecnológicas também estão proliferando; a Pursell Agritech LLC faz parceria com pesquisadores de biopolímeros marinhos para desenvolver soluções para culturas costeiras, ressaltando o valor de fontes diversificadas de polímeros.

Os riscos competitivos centram-se em substitutos revestidos com enzimas e na volatilidade de matérias-primas. A linha MicroEssentials Bio da The Mosaic Company, aprovada pela Agência de Proteção Ambiental dos Estados Unidos, integra enzimas em matrizes biodegradáveis, borrando a linha entre as duas tecnologias e potencialmente erodindo os prêmios de preço. Interrupções no fornecimento nos mercados de milho ou caprolactona podem comprimir as margens, levando os fornecedores a garantir contratos de offtake de vários anos ou a investir em capacidade cativa de polímeros. No geral, movimentos defensivos contra a invasão de substitutos e hedging proativo contra choques de matérias-primas moldarão a estabilidade da liderança no mercado de ureia revestida com polímero biodegradável nos próximos cinco anos.

Líderes do Setor de Ureia Revestida com Polímero Biodegradável

Nutrien Ltd

Koch Agronomic Services LLC

ICL Specialty Fertilizers Ltd

J. R. Simplot Company

Haifa Chemicals Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade clara é reformular os portfólios de ureia revestida para atender aos requisitos de biodegradabilidade de polímeros da UE de outubro de 2028, sob o Regulamento de Produtos Fertilizantes, alinhando as alegações de desempenho com resultados mensuráveis de eficiência do uso de nitrogênio. Fornecedores que conseguem documentar a degradação do revestimento e as curvas de liberação de nutrientes em diferentes condições de solo e clima podem simplificar a comercialização transfronteiriça onde os protocolos de biodegradabilidade diferem. A iniciativa da ICL de estabelecer uma linha de produção dedicada em sua unidade em Heerlen, na Holanda, para sua tecnologia de revestimento biodegradável eqo.x destaca como a infraestrutura estabelecida de fertilizantes de liberação controlada está sendo adaptada para revestimentos biodegradáveis certificados, em vez de ser construída do zero.

Também está se formando um espaço tecnológico em aberto em torno de novos sistemas de resina e propriedade intelectual que equilibram durabilidade no manuseio com biodegradação de fim de vida verificada no solo. Na Coreia do Sul, a Administração de Desenvolvimento Rural divulgou em fevereiro de 2026 que desenvolveu uma tecnologia de fertilizante de dissolução lenta revestido com resina biodegradável, apoiada por testes de campo em arrozais que relataram grandes reduções no uso de fertilizantes e nas emissões de metano, mostrando como alegações de desempenho e sustentabilidade podem ser combinadas para programas de adoção. Paralelamente, os fabricantes estão registrando patentes e publicando validações sobre polímeros biodegradáveis alternativos, incluindo a Nousbo Co., Ltd., que registrou uma segunda patente em junho de 2026 para fertilizantes de liberação controlada usando tecnologia de fabricação PBAT, além de trabalhos acadêmicos em 2026 avaliando sistemas de ureia revestida com PBS e PCL. Juntos, esses desenvolvimentos apoiam a diferenciação de produtos além do posicionamento de ureia revestida como commodity.

Desenvolvimentos recentes do setor

- Junho de 2026: A Nousbo Co., Ltd. registrou uma segunda patente cobrindo tecnologia de fabricação para fertilizantes revestidos de liberação controlada usando um revestimento biodegradável à base de PBAT. A propriedade intelectual adicional fortalece a defensabilidade do processo para revestimentos biopoliméricos e apoia a diferenciação à medida que compradores e reguladores aumentam o escrutínio sobre o destino dos revestimentos no solo.

- Março de 2026: A Fauji Fertilizer Company (FFC) divulgou em seu Relatório Anual de 2025 que está desenvolvendo uma ureia revestida com polímero biodegradável voltada para a conservação da umidade do solo, com um plano declarado de lançamento no 3º trimestre de 2026. A divulgação aponta para atividade de pipeline de um grande produtor integrado em um caso de uso de agricultura árida, onde o desempenho de liberação controlada e a gestão de umidade podem ser combinados em uma única proposta de produto.

- Julho de 2024: A Yara International ASA formou uma joint venture com a Kingfa Sci. and Tech. para comercializar revestimentos à base de amido voltados para produtores de grãos chineses, com uma planta piloto prevista para 2026. A parceria conecta o alcance de distribuição de fertilizantes com capacidades de escala de materiais poliméricos, visando caminhos de revestimento biodegradável de menor custo para aplicações de culturas em linha de maior volume.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado é definido como a receita gerada pela venda de granulados ou pérolas de ureia revestidas com polímeros biodegradáveis para controlar a liberação de nitrogênio no solo e melhorar a eficiência do uso de nitrogênio, abrangendo usos agrícolas e de gramados, medida no ponto de venda por produtores e distribuidores.

Exclusões de escopo: excluem-se a ureia convencional não revestida e os produtos de ureia revestidos com polímero não biodegradável.

Visão geral da segmentação

- Por Tipo de Cultura

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Culturas Comerciais

- Frutas e Hortaliças

- Gramados e Plantas Ornamentais

- Por Tipo de Polímero

- Ácido Polilático (PLA)

- Policaprolactona (PCL)

- Polímeros à Base de Amido

- Outros Polímeros Biodegradáveis

- Por Método de Aplicação

- Distribuição a Lanço

- Fertirrigação

- Aplicação Foliar

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando como a ureia revestida biodegradável é produzida, vendida e regulamentada, para que o modelo use unidades consistentes e uma lógica de precificação comparável entre regiões. Recorremos a referências públicas como as estatísticas de fertilizantes e culturas da FAOSTAT, notas do USDA e de outros ministérios da agricultura sobre gestão de nutrientes, Eurostat e escritórios estatísticos nacionais para sinais de comércio e preços, e dados de importação e exportação alfandegários onde os códigos de fertilizantes podem ser rastreados em nível macro.

Para refinar as premissas, também revisamos fontes como revistas de agronomia avaliadas por pares que abordam a redução da perda de nitrogênio e o desempenho de liberação controlada, publicações de associações de fertilizantes e insumos agrícolas, e registros de empresas ou apresentações a investidores que discutem o mix de receita de fertilizantes revestidos e as expansões de capacidade. Em locais onde as divulgações públicas eram escassas, uma assinatura paga focada em dados financeiros de empresas e um banco de dados de comércio em nível de embarque foram usados seletivamente para verificar a presença de fornecedores e os fluxos transfronteiriços. Essas fontes documentais não são exaustivas, e muitas outras referências foram usadas para coletar dados, validar números e esclarecer pontos obscuros.

Entrevistas e pesquisas primárias

Os dados primários foram coletados por meio de entrevistas com especialistas e pesquisas estruturadas com produtores de fertilizantes, fornecedores de materiais de revestimento, distribuidores, agrônomos e grandes operadores agrícolas, e os resultados foram então comparados entre APAC, EMEA e Américas para evitar viés específico de região. Usamos essas conversas para confirmar os níveis de adoção por intensidade de cultura, os prêmios típicos de revestimento, as margens de canal e o ritmo prático em que os revestimentos biodegradáveis estão substituindo outros formatos de liberação controlada.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 14% | APAC: 43% |

| Nível médio: 41% | Líderes funcionais/de unidade: 26% | EMEA: 37% |

| Participantes menores: 22% | Gerentes: 60% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os sinais de consumo nacional de fertilizantes e intensidade de cultivo são traduzidos em um pool de demanda realista para ureia de liberação controlada, sendo então restrito à parcela de ureia revestida biodegradável usando taxas de adoção validadas com entrevistas. Uma vez construído esse pool de demanda, a precificação foi aplicada usando faixas de preço médio de venda específicas por região, ajustadas para prêmios de revestimento, mix de produtos e margens de canal.

Para manter os totais práticos, corroboramos os resultados com aproximações seletivas bottom-up, incluindo indicações de capacidade e produção de fornecedores, verificações de canais de distribuidores e cotações de preços amostradas multiplicadas por volumes estimados em cinturões agrícolas de alto uso. Os insumos mais relevantes no modelo incluíram taxas de aplicação de ureia por principais culturas, tendências de área irrigada, restrições de perda de nutrientes e lixiviação que impulsionam o uso de liberação lenta, o diferencial de preço relativo entre ureia revestida e não revestida, e sinais de política, como diretrizes de gestão de nutrientes e programas de subsídio ligados a fertilizantes de eficiência. Para as previsões, utilizou-se análise de cenários, ancorada em uma visão de suavização exponencial da demanda de curto prazo, pois a adoção pode mudar quando os diferenciais de preço se estreitam ou quando as regulamentações se tornam mais rígidas. Onde faltavam dados a nível de fornecedor, as lacunas foram tratadas usando faixas de penetração regional e depois testadas novamente com feedback primário até que os volumes implícitos parecessem consistentes com a capacidade de distribuição conhecida.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de múltiplas etapas, começando com verificações de consistência de unidades (toneladas para valor) e, em seguida, com a comparação das taxas de crescimento com indicadores independentes, como ciclos de preços da ureia, tendências de plantio de culturas e dependência de importação em regiões com déficit líquido. Se o total de um país parecer fora do padrão, revisitamos as premissas, verificamos novamente os fatores de conversão e recontatamos os respondentes relevantes para confirmar se a questão é de precificação, mix ou adoção.

Antes da aprovação final, o modelo é revisado por outro analista para identificar sinais de variância e falhas lógicas, e os números finais são então alinhados com as atualizações públicas mais recentes disponíveis. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como mudanças de política, movimentos acentuados nos preços de matérias-primas ou expansões notáveis de capacidade. Pouco antes da entrega, é feita uma revisão final para que os clientes recebam a visão mais atual.

Tamanho do mercado de ureia revestida com polímero biodegradável da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para ureia revestida com polímero biodegradável podem diferir muito porque o conjunto de produtos contabilizados nem sempre é o mesmo, e porque as empresas aplicam pontos de preço e curvas de adoção diferentes entre regiões. As diferenças também aparecem quando um estudo usa preços de ureia mais antigos, ou quando outro estudo trata distribuidores e usuários finais de forma diferente na cadeia de receita.

A ureia revestida com polímero não biodegradável está fora do escopo da Mordor Intelligence, o que reduz o total em comparação com fontes que combinam toda a ureia de liberação controlada revestida com polímero em um único número, sem separar a biodegradabilidade do revestimento. Outras lacunas geralmente decorrem de se o uso em gramados e ornamentais é contabilizado como um segmento de demanda central, se a precificação é considerada no portão da fábrica ou no nível do canal, e da rapidez com que se assume que o prêmio de revestimento se comprimirá ao longo do período de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,12 bilhão de USD (2025) | |

| Consultoria Regional A | 0,64 bilhão de USD (2024) | Usa um ano-base anterior e uma lente de adoção mais restrita, e o texto não esclarece se gramados e horticultura de alto valor estão incluídos, o que pode subestimar a demanda em regiões maduras. |

| Editora Comercial B | 2,35 bilhões de USD (2025) | Parece incluir usos adjacentes de fertilizantes revestidos além da ureia biodegradável, e não está claro se a receita é capturada no nível de varejo, o que pode inflar o valor em comparação com as vendas de produtores e distribuidores. |

A dispersão entre as fontes é explicada principalmente pelas regras de inclusão de produtos e pela forma como a receita é capturada ao longo da cadeia de vendas, seguida pelas premissas de precificação do ano-base e de adoção. Ao manter o pool de demanda vinculado ao uso de ureia impulsionado pelas culturas e, em seguida, validar a parcela de ureia revestida biodegradável por meio de entrevistas, a estimativa permanece rastreável a volumes claros, prêmios e padrões de adoção em nível regional.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ureia revestida com polímero biodegradável em 2031?

Prevê-se que atinja USD 1,69 bilhão até 2031, sustentado por um CAGR de 7,08% entre 2026 e 2031.

Qual segmento de cultura está se expandindo mais rapidamente?

Frutas e hortaliças estão crescendo a um CAGR de 10,22%, impulsionadas pelos padrões de resíduos do mercado de exportação e pelas maiores receitas por hectare.

Por que os revestimentos de ácido polilático são amplamente utilizados?

O PLA detém 32,60% de participação porque possui uma cadeia de suprimentos estabelecida, atende aos padrões de compostabilidade e é aceito sob os esquemas de certificação orgânica.

Qual região está crescendo mais rapidamente?

O Oriente Médio lidera o crescimento regional com um CAGR de 9,56%, devido às pressões de escassez de água e aos investimentos em segurança alimentar.

Página atualizada pela última vez em: