Tamanho e Participação do Mercado de Mamografia no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

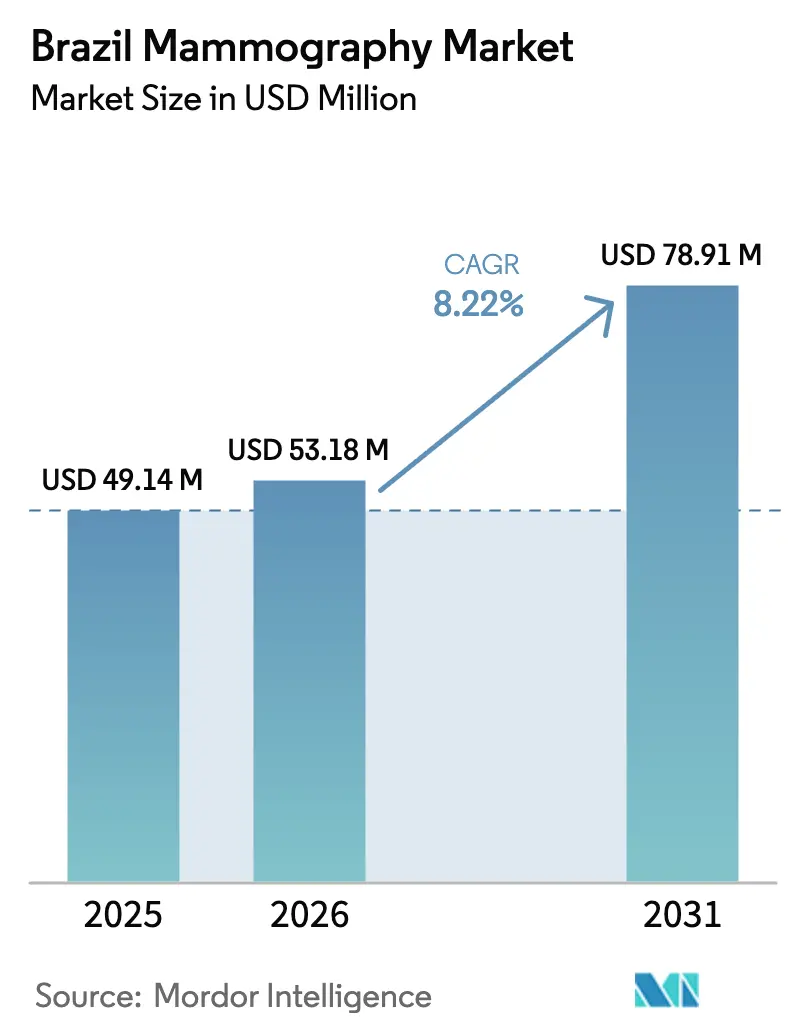

| Tamanho do mercado no ano base (2025) | 49.14 Milhões de dólares |

| Tamanho do Mercado (2026) | 53.18 Milhões de dólares |

| Tamanho do Mercado (2031) | 78.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia no Brasil por Mordor Intelligence

O tamanho do mercado de mamografia no Brasil deverá crescer de USD 49,14 milhões em 2025 para USD 53,18 milhões em 2026 e está previsto para atingir USD 78,91 milhões até 2031, a uma CAGR de 8,22% no período de 2026 a 2031. O crescimento próximo a dois dígitos reflete o programa de investimento plurianual do governo no complexo industrial de saúde doméstico, a rápida conversão de equipamentos analógicos para plataformas digitais e de tomossíntese, e a contínua implantação de iniciativas de rastreamento nacional no âmbito do Sistema Único de Saúde (SUS). A aceleração das aprovações de produtos sob a RDC 751/2022 da ANVISA está reduzindo o tempo de entrada no mercado para sistemas importados, permitindo que fornecedores globais lancem novos modelos adaptados aos fluxos de trabalho clínicos locais. O reembolso pelo setor privado para tomossíntese mamária 3-D e laudos assistidos por IA está catalisando um ciclo de atualização entre redes de diagnóstico de alto volume, enquanto programas de rastreamento móvel estão reduzindo as lacunas de acesso em municípios remotos. Esses fatores interligados criam uma trajetória de crescimento escalável e centrada em tecnologia para o mercado de mamografia no Brasil.

Principais Conclusões do Relatório

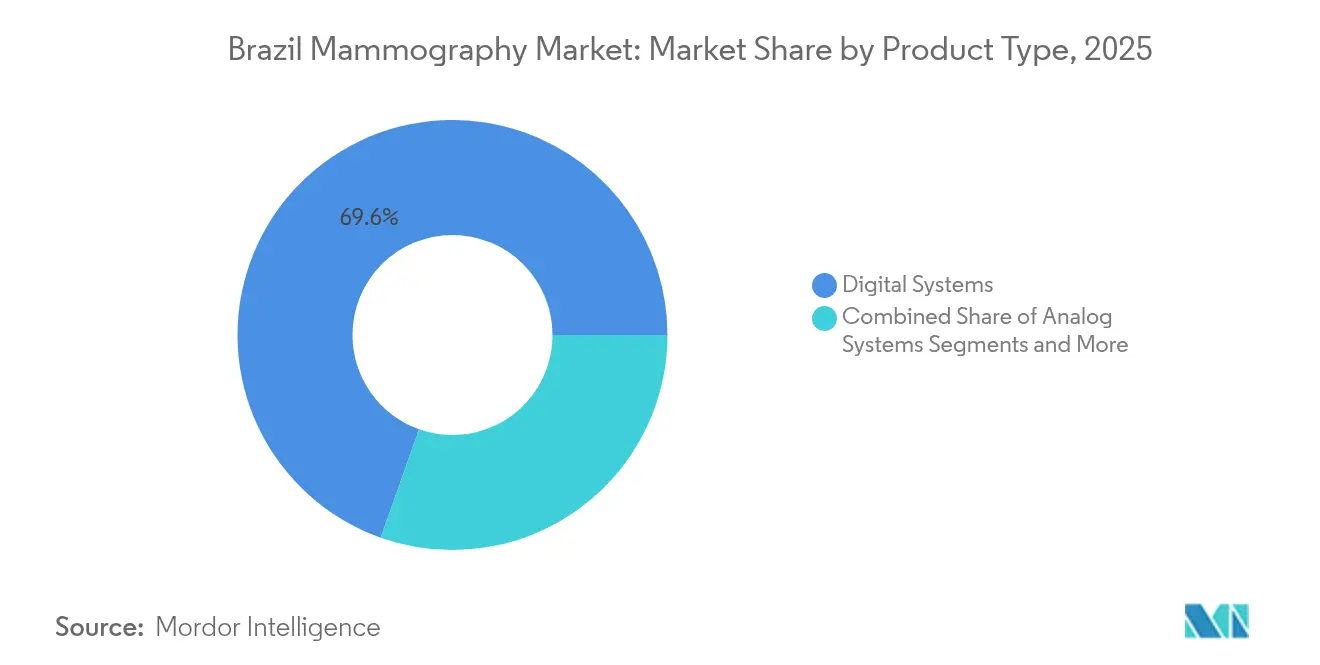

- Por tipo de produto, os sistemas digitais lideraram com uma participação de 69,58% no mercado de mamografia no Brasil em 2025, enquanto a tomossíntese mamária está prevista para avançar a uma CAGR de 9,31% até 2031.

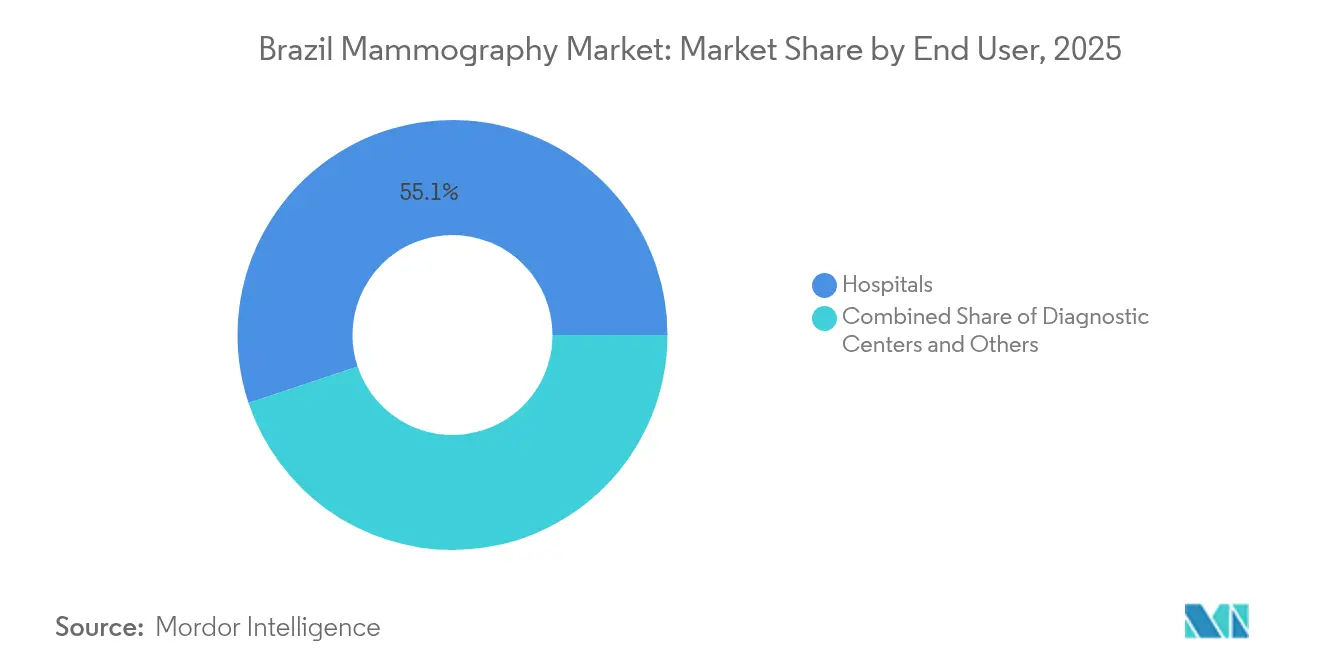

- Por usuário final, os hospitais responderam por 55,12% do tamanho do mercado de mamografia no Brasil em 2025; os centros de diagnóstico estão projetados para registrar a CAGR mais rápida de 9,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Mamografia no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de câncer de mama | +2.1% | Nacional, com maior impacto nas regiões Sudeste e Sul | Longo prazo (≥ 4 anos) |

| Implantação de programas nacionais de rastreamento financiados pelo governo | +1.8% | Nacional, com prioridade para as regiões Norte e Nordeste | Médio prazo (2 a 4 anos) |

| Rápida conversão do setor privado de analógico para digital/tomossíntese | +2.3% | Regiões Sudeste e Sul, em expansão para o Nordeste | Curto prazo (≤ 2 anos) |

| Expansão do reembolso para tomossíntese 3-D | +1.2% | Nacional, com adoção antecipada na saúde privada | Médio prazo (2 a 4 anos) |

| Ferramentas de CAD impulsionadas por IA melhorando a produtividade do radiologista | +1.4% | Principais centros urbanos, em expansão para centros regionais | Curto prazo (≤ 2 anos) |

| Unidades de rastreamento móvel alcançando regiões desassistidas | +0.5% | Regiões Norte e Nordeste, áreas rurais em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de câncer de mama

A incidência anual de 73.610 novos casos de câncer de mama feminino em 2023 e a notificação de que 1 em cada 3 diagnósticos ocorre em mulheres com menos de 50 anos estão ampliando o grupo-alvo para exames de imagem de rotina[1]Instituto Nacional de Câncer, "Estatísticas de câncer," INCA.GOV.BR. As sociedades clínicas recomendam agora a redução da idade de entrada no rastreamento do SUS para 40 anos, potencialmente ampliando a população elegível em 40%. A maior detecção em estágio avançado nas regiões dependentes do SUS está intensificando o foco político no diagnóstico precoce, impulsionando os gastos de capital em infraestrutura de imagem. Em conjunto, essas forças epidemiológicas e políticas elevam a demanda de base em todas as classes de produtos no mercado de mamografia no Brasil.

Implantação de programas nacionais de rastreamento financiados pelo governo

O PAC Saúde 2025 destina USD 1,8 bilhão para 180.000 novas unidades de equipamentos de saúde, reservando sistemas de mamografia para clínicas básicas em zonas desassistidas. O programa "Mulheres de Peito" de São Paulo permite que mulheres entre 50 e 69 anos agendem exames de forma autônoma, e sua frota móvel realizou mais de 24.000 rastreamentos em 47 municípios em 2023. A nova regra de navegação oncológica (Portaria 6.592/2025) determina o encaminhamento ágil da suspeita ao tratamento, elevando indiretamente a produtividade de exames de imagem. Esses programas federais e estaduais institucionalizam o volume e sustentam a base futura do mercado de mamografia no Brasil.

Rápida conversão do setor privado de analógico para digital/tomossíntese

Redes privadas como a Beneficência Portuguesa e o Hospital da Baleia investiram mais de USD 1,2 milhão por unidade para instalar equipamentos digitais, elevando a capacidade mensal em 177% e aumentando os encaminhamentos diagnósticos em 16%. Com os sistemas analógicos próximos à obsolescência, as compras de reposição estão concentradas nos orçamentos de 2025 a 2027. O posicionamento competitivo, o maior fluxo de pacientes e a sinergia com fluxos de trabalho de IA aceleram os ciclos de capital, sustentando a demanda por equipamentos premium no mercado de mamografia no Brasil.

Expansão do reembolso para tomossíntese 3-D

As regras de coparticipação da ANS limitam os custos diretos ao paciente em 40%, moderando a sensibilidade ao preço para exames de imagem avançados. Estudos econômicos revisados por pares confirmam que a tomossíntese com vistas sintéticas é custo-efetiva segundo os padrões de prática brasileiros, fortalecendo a aceitação pelos pagadores. No entanto, perdas sustentadas de subscrição de USD 18 bilhões nos planos de saúde entre 2021 e 2023 exigem uma expansão seletiva de benefícios, restringindo a adoção inicial da tomossíntese a produtos de maior categoria. Mesmo assim, a clareza no reembolso continua a reforçar o pipeline de atualizações do mercado de mamografia no Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de radiologistas fora das metrópoles de Nível 1 | -1.1% | Regiões Norte e Nordeste, municípios do interior | Longo prazo (≥ 4 anos) |

| Congelamento do orçamento para equipamentos de capital nos hospitais públicos | -0.8% | Nacional, afetando particularmente as regiões dependentes do SUS | Médio prazo (2 a 4 anos) |

| Preocupações com a dose cumulativa de radiação no rastreamento repetido | -0.4% | Nacional, afetando as recomendações de frequência de rastreamento | Médio prazo (2 a 4 anos) |

| Barreiras logísticas para unidades móveis no Norte e Nordeste | -0.3% | Regiões Norte e Nordeste, áreas rurais remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de radiologistas fora das metrópoles de Nível 1

Apenas 15% dos especialistas certificados em imagem mamária atuam no Norte e no Nordeste, limitando a capacidade apesar da crescente disponibilidade de equipamentos. Os incentivos federais no total de USD 86 milhões no âmbito do programa "Agora Tem Especialistas" visam realocar médicos, porém a adesão permanece baixa [2]Governo Federal, "Agora Tem Especialistas," SECOM.GOV.BR . O descompasso entre a implantação de tecnologia e a distribuição de especialistas modera a expansão de capacidade e retarda as curvas de adoção nos mercados remotos dentro do mercado de mamografia no Brasil.

Congelamento do orçamento para equipamentos de capital nos hospitais públicos

Os hospitais municipais enfrentaram um congelamento de 12 meses nas compras discricionárias em 2024, atrasando reposições planejadas e prolongando os ciclos de vida dos equipamentos analógicos. O PAC Saúde 2025 realoca recursos federais para contornar as restrições locais, mas os ciclos de aquisição permanecem prolongados, gerando pressão na parcela pública do mercado de mamografia no Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Transformação Digital Acelera a Adoção da Tomossíntese

Os sistemas digitais controlaram 69,58% do mercado de mamografia no Brasil em 2025, em razão da qualidade de imagem superior, integração com PACS e menor exposição à radiação. O tamanho do mercado de mamografia no Brasil para tomossíntese mamária deverá se expandir a uma CAGR de 9,31%, impulsionado por reduções de falsos positivos de até 40% e maior visibilidade de lesões em mamas densas. As unidades analógicas persistem principalmente em municípios de baixa renda, mas estão previstas para substituição no âmbito de subsídios federais para equipamentos. A mamografia com contraste aprimorado e a imagem molecular mamária ocupam nichos incipientes de alta margem em hospitais privados premium.

A crescente adoção de IA multiplica o valor clínico das plataformas digitais. Implementações na Beneficência Portuguesa alcançaram 97% de precisão diagnóstica, ilustrando como as atualizações de software potencializam o hardware instalado para elevar o desempenho clínico e o potencial de reembolso. Os mandatos de garantia de qualidade da RDC 611/2022 da ANVISA favorecem instalações que investem em tecnologia digital em conformidade, consolidando ganhos adicionais de participação para o segmento digital no mercado de mamografia no Brasil.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Centros de Diagnóstico Impulsionam a Expansão do Mercado

Os hospitais capturaram 55,12% da participação no mercado de mamografia no Brasil em 2025, ancorados por serviços oncológicos integrados e pipelines de encaminhamento consolidados. No entanto, os centros de diagnóstico estão previstos para crescer a uma CAGR de 9,58% até 2031, impulsionados pela conveniência ambulatorial, custos de procedimentos mais baixos e ciclos de agendamento mais ágeis. O tamanho do mercado de mamografia no Brasil atribuível aos centros de diagnóstico poderá dobrar ao longo do período de previsão, à medida que as redes se expandem nacionalmente e aproveitam a IA para compensar a escassez de radiologistas.

Investimentos como a parceria de USD 4,0 milhões do dr.consulta com a Canon Medical destacam o apetite do setor por exames de imagem de ponta. A rede de 1.000 unidades ambulatoriais da Rede D'Or integra ainda mais os ambientes hospitalares e de diagnóstico, criando modelos híbridos que sustentam o volume e diversificam a exposição dos pagadores. As vans de rastreamento móvel, agrupadas na categoria "Outros", estendem o alcance às populações rurais e ampliam a base total endereçável para o mercado de mamografia no Brasil.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Os contrastes regionais definem as oportunidades de mercado. O Sudeste realizou 1,86 milhão de mamografias de rastreamento pelo SUS em 2022, contra 141.000 no Norte, uma diferença de 13 vezes que ilustra a concentração de infraestrutura. São Paulo regularmente pilota novos modelos de prestação de serviços, como rastreamento com agendamento autônomo e leitura habilitada por IA, criando efeitos demonstrativos adotados pelos estados vizinhos. O Sul ostenta o maior rastreamento per capita, refletindo rendas domiciliares mais elevadas e ampla cobertura de seguro privado, fatores que sustentam as vendas de sistemas premium no mercado de mamografia no Brasil.

O Norte e o Nordeste incorporam crescimento latente. O PAC Saúde 2025 direciona USD 22 milhões ao Amazonas e USD 21 milhões ao Maranhão para a implantação de equipamentos, lançando a base de hardware onde as distâncias médias de deslocamento dos pacientes para cuidados oncológicos são de 448 km. O financiamento de desenvolvimento do FNE de USD 8,7 bilhões para pequenas empresas em 2024 catalisa startups de imagem privadas em cidades secundárias, diversificando ainda mais a oferta de serviços. Esses instrumentos de política e financiamento preparam coletivamente o mercado de mamografia no Brasil para uma recuperação regional expressiva.

Cenário Competitivo

O mercado de mamografia no Brasil apresenta concentração moderada. Os fabricantes globais — Hologic, GE Healthcare, Siemens Healthineers — detêm coletivamente a maior parcela da capacidade instalada, aproveitando amplos portfólios e redes de serviço in-country. A RDC 751/2022 da ANVISA, somada à aceitação pela IN 290/2024 das aprovações da FDA e do Health Canada, reduz os prazos de entrega e incentiva atualizações rápidas de modelos, conforme demonstrado pelos lançamentos do Pristina Via™ da GE e do Genius AI Detection PRO da Hologic em 2025.

A intensidade competitiva está migrando do hardware para ecossistemas integrados de IA. A plataforma de CAD da Lunit agora rastreia 1 milhão de mamografias anualmente em mais de 200 unidades nos EUA e está sendo localizada para fluxos de trabalho em português, destacando estratégias de expansão orientadas por software.

Inovadores domésticos como a Huna visam biomarcadores não relacionados a exames de imagem, ampliando o funil diagnóstico e redefinindo os limites do mercado. A diferenciação de serviços por meio de laudos em nuvem completos, aquisição sem cliques e fluxos de trabalho móveis está se tornando rapidamente o principal campo de disputa no mercado de mamografia no Brasil.

Líderes do Setor de Mamografia no Brasil

GE Healthcare

Siemens AG

Planmed OY

Hologic Inc.

Fujifilm Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Fujifilm apresentou seu portfólio completo de imagem, destacando os avanços em mamografia, na feira Hospitalar 2025 em São Paulo.

- Janeiro de 2025: A Paige expandiu o uso de seu conjunto de diagnóstico por IA em toda a rede nacional da Oncoclínicas para aprimorar os fluxos de trabalho de patologia mamária.

- Março de 2024: A CureMetrix recebeu autorização da ANVISA para o cmAngio, um Software como Dispositivo Médico (SaMD) de IA que sinaliza calcificações arteriais mamárias em imagens de mamografia digital de campo total (FFDM) e tomossíntese.

Escopo do Relatório do Mercado de Mamografia no Brasil

De acordo com o escopo do relatório, a mamografia refere-se a uma técnica padrão de diagnóstico e rastreamento utilizada para examinar tecidos mamários e verificar a presença de tumor maligno. O processo envolve o uso de raios X de baixa energia para a detecção precoce do câncer de mama. O Mercado de Mamografia no Brasil é segmentado por Tipo de Produto (Sistemas Digitais, Sistemas Analógicos, Tomossíntese Mamária e Outros Tipos de Produtos) e Usuário Final (Hospitais, Clínicas Especializadas e Centros de Diagnóstico). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Sistemas Digitais |

| Sistemas Analógicos |

| Tomossíntese Mamária |

| Outros Tipos de Produtos |

| Hospitais |

| Centros de Diagnóstico |

| Outros |

| Por Tipo de Produto | Sistemas Digitais |

| Sistemas Analógicos | |

| Tomossíntese Mamária | |

| Outros Tipos de Produtos | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Mamografia no Brasil?

O tamanho do Mercado de Mamografia no Brasil deverá atingir USD 53,18 milhões em 2026 e crescer a uma CAGR de 8,22% para alcançar USD 78,91 milhões até 2031.

Com que velocidade as receitas de equipamentos de mamografia devem se expandir no Brasil?

As vendas estão projetadas para crescer a uma CAGR de 8,22% entre 2026 e 2031.

Quem são os principais players do Mercado de Mamografia no Brasil?

GE Healthcare, Siemens AG, Planmed OY, Hologic Inc. e Fujifilm Holdings Corporation são as principais empresas que operam no Mercado de Mamografia no Brasil.

De onde vem o crescimento mais rápido por usuário final?

Os centros de diagnóstico estão no caminho para uma CAGR de 9,58% até 2031.

Página atualizada pela última vez em: