Tamanho e Participação do Mercado de Bens de Luxo do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 5.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

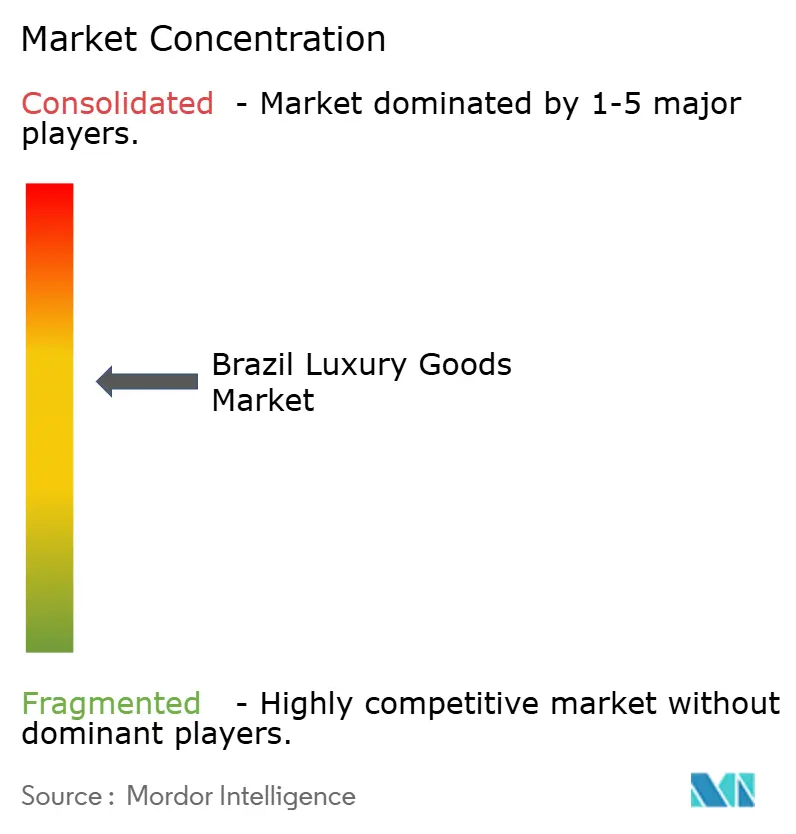

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bens de Luxo do Brasil por Mordor Intelligence

O tamanho do mercado de bens de luxo do Brasil deve crescer de USD 5,35 bilhões em 2025 para USD 5,63 bilhões em 2026 e está previsto para atingir USD 7,28 bilhões até 2031, a um CAGR de 5,28% no período de 2026 a 2031. A demanda doméstica resiliente, a riqueza concentrada entre 16 milhões de consumidores abastados e o aumento da renda disponível nas famílias de classe média alta impulsionam a expansão do tamanho do mercado. Embora o crescimento real do PIB deva moderar para 2,4% em 2025, os ganhos no emprego formal e nos salários fortalecem os gastos com produtos premium [1]Fonte: Instituto de Pesquisa Econômica Aplicada," O Ipea mantém a projeção de crescimento do PIB de 2,4% para 2025 e projeta 2% para 2026", ipea.gov.br. Compradores millennials e da Geração Z acrescentam uma perspectiva de ESG às decisões de compra, levando as marcas a lançar diamantes cultivados em laboratório e linhas de couro rastreável que se alinham às preferências de sustentabilidade. As grandes casas multinacionais estão ampliando suas lojas principais em São Paulo e no Rio de Janeiro para capturar gastos que, de outra forma, fluiriam para Miami ou Paris, enquanto grupos brasileiros estão se consolidando para defender sua participação e fortalecer a capacidade omnicanal.

Principais Conclusões do Relatório

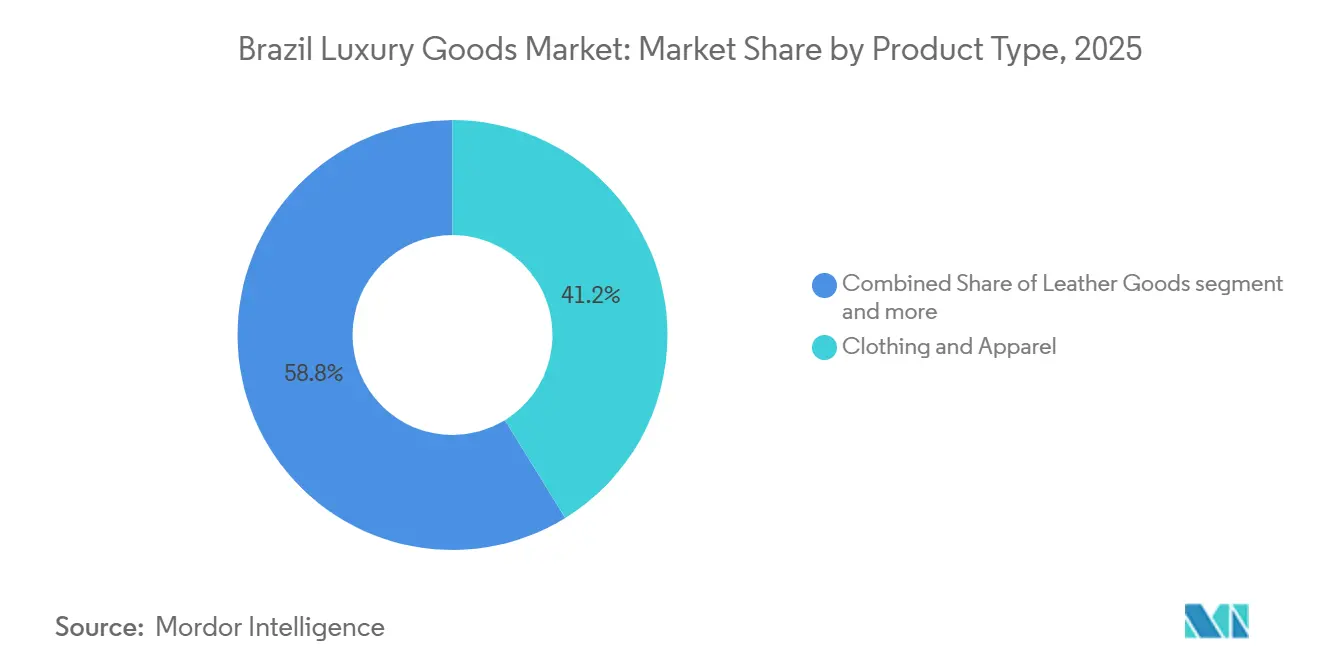

- Por tipo de produto, vestuário e roupas lideraram com 41,22% de participação na receita em 2025, enquanto os artigos de couro devem se expandir a um CAGR de 5,79% até 2031.

- Por usuário final, as mulheres detinham 56,72% de participação em 2025; o segmento masculino avança a um CAGR de 7,02% no período de 2026 a 2031.

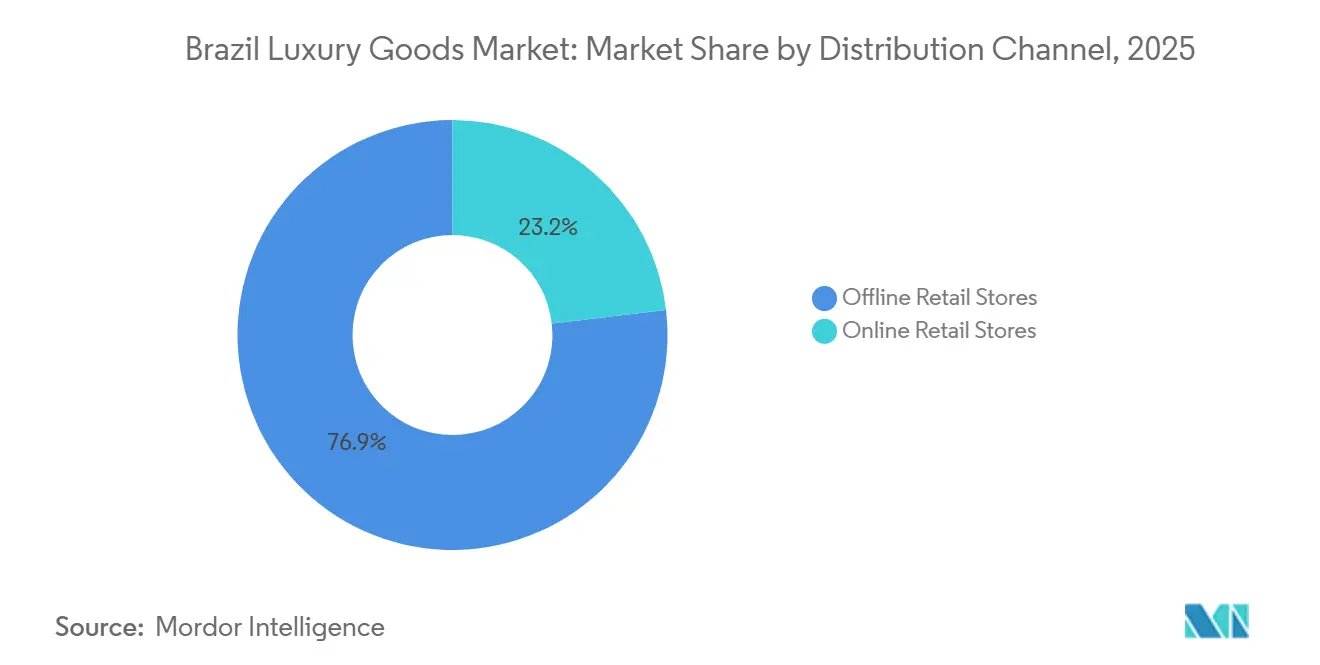

- Por canal de distribuição, as lojas de varejo físico detinham 76,85% de participação em 2025, enquanto as lojas de varejo online se expandem a um CAGR de 6,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bens de Luxo do Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível da classe média alta do Brasil | +1.2% | Nacional, concentrado em São Paulo, Rio de Janeiro e Brasília | Médio prazo (2 a 4 anos) |

| Marcas de luxo globais ampliam presença no varejo no Brasil | +1.0% | São Paulo, Rio de Janeiro, com expansão para Curitiba e Goiânia | Curto prazo (≤ 2 anos) |

| As preferências de sustentabilidade dos millennials e da Geração Z exercem influência crescente | +0.8% | Centros urbanos (São Paulo, Rio, Belo Horizonte), regiões costeiras | Longo prazo (≥ 4 anos) |

| Os gastos com turismo aumentam em São Paulo e no Rio de Janeiro | +0.9% | São Paulo, Rio de Janeiro, estendendo-se a Florianópolis e Salvador | Curto prazo (≤ 2 anos) |

| Influência crescente de endossos de celebridades e influenciadores | +0.6% | Nacional, amplificado por plataformas digitais | Médio prazo (2 a 4 anos) |

| Herança da marca reforçando a percepção premium | +0.7% | Nacional, mais forte nos principais polos de luxo (São Paulo, Rio) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível da Classe Média Alta do Brasil

Os ganhos no emprego formal e o crescimento real dos salários estão recalibrando o poder de compra da classe média alta do Brasil, um grupo que se expandiu à medida que o desemprego caiu para 6,8% em fevereiro de 2025, de acordo com o Instituto Brasileiro de Geografia e Estatística. Os gastos com consumo das famílias aumentaram apesar da inflação de 5,7% em 2025, sugerindo que o crescimento da renda nos dois quintis superiores está superando as pressões de preços gerais, de acordo com o Banco Central do Brasil. Essa dinâmica é particularmente pronunciada em São Paulo e Brasília, onde os setores de serviços profissionais e tecnologia estão impulsionando prêmios salariais. A mudança é relevante porque as marcas de luxo dependem de compras recorrentes de famílias abastadas; um aumento na renda disponível entre o segmento superior de renda pode se traduzir em um aumento significativo nos gastos com luxo devido à alta elasticidade-renda da demanda. A reforma tributária do Brasil sob a Lei Complementar 214/2025 deve simplificar a estrutura do imposto sobre consumo até 2027, potencialmente reduzindo os efeitos em cascata que atualmente inflacionam os preços dos bens de luxo, de acordo com o Ministério da Fazenda.

Marcas de Luxo Globais Ampliam Presença no Varejo no Brasil

As grandes casas de luxo multinacionais estão tratando o Brasil como um mercado prioritário para expansão física, revertendo uma década de racionalização cautelosa de lojas. A Tiffany abriu uma loja principal de 408 metros quadrados no Iguatemi São Paulo em janeiro de 2025, sua maior presença na América Latina, sinalizando confiança na demanda sustentada por joias e relógios de alto valor. A Hermès está realocando sua boutique no Rio de Janeiro para um espaço maior de 233,1 metros quadrados no Rio Village Mall, enquanto a Louis Vuitton opera 8 lojas em São Paulo, Rio de Janeiro, Goiânia, Curitiba e Brasília. O cálculo estratégico está em capturar turistas e elites domésticas antes que viajem ao exterior; a depreciação da moeda brasileira torna as viagens de compras internacionais menos atraentes, criando uma janela para as marcas consolidarem vendas locais. A LVMH reportou forte desempenho no Brasil durante o terceiro trimestre de 2024, com distribuição seletiva e aumentos de preços compensando os ventos contrários cambiais. Essa expansão do varejo também reflete o desejo das marcas de controlar a experiência do cliente e combater falsificações por meio de canais diretos.

As Preferências de Sustentabilidade dos Millennials e da Geração Z Exercem Influência Crescente

Os consumidores brasileiros mais jovens estão exigindo credenciais de sustentabilidade verificáveis das marcas de luxo, uma mudança que está remodelando o desenvolvimento de produtos e a transparência da cadeia de suprimentos. A introdução de diamantes cultivados em laboratório pela Pandora em 35 lojas brasileiras em 2024 exemplifica essa tendência; a marca posicionou o movimento como uma escolha tanto ética quanto estética, ressoando com compradores da Geração Z que priorizam a rastreabilidade. A L'Occitane au Brésil, subsidiária local do grupo de beleza francês, cresceu em 2024 ao enfatizar a biodiversidade brasileira e o fornecimento de ingredientes com comércio justo, como açaí e cupuaçu. A influência desse grupo vai além dos atributos do produto até o ativismo de marca; casas de luxo que não articulam compromissos claros de ESG correm o risco de perder participação para concorrentes com narrativas de sustentabilidade mais sólidas. A tendência é amplificada por plataformas digitais onde influenciadores examinam as práticas de governança ambiental e social das marcas, criando riscos reputacionais para os retardatários.

Os Gastos com Turismo Aumentam em São Paulo e no Rio de Janeiro

Em 2025, o Ministério do Turismo tem como meta 8 milhões de chegadas internacionais, impulsionadas por novas rotas de longa distância e uma taxa de câmbio favorável [2]Fonte: Presidência da República," O Brasil recebeu 6,6 milhões de turistas internacionais em 2024, seu melhor marco histórico", gov.br. Os gastos de turistas estrangeiros no Brasil atingiram USD 7,3 bilhões em 2024, a maior marca em 15 anos, com São Paulo e Rio de Janeiro capturando a maior parte dos gastos relacionados ao luxo, de acordo com o Ministério do Turismo. O programa Tax-Free do governo federal, lançado em janeiro de 2025, permite que visitantes internacionais recuperem o IVA em compras superiores a BRL 500, removendo uma barreira histórica para transações de alto valor. O setor de turismo de São Paulo está se aproximando de 10% do PIB estadual, impulsionado por viagens de negócios, eventos culturais e gastronomia, todos os quais criam pontos de contato para o engajamento de marcas de luxo. O afluxo de viajantes abastados dos Estados Unidos, da Europa e da Ásia fornece aos varejistas de luxo uma base de receita diversificada, menos vulnerável aos ciclos econômicos domésticos. As marcas estão respondendo com a contratação de consultores de vendas multilíngues e a curadoria de sortimentos de produtos que atraem gostos internacionais, como artigos de couro em edição limitada e designs de joias com inspiração local.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos impostos e tarifas de importação oneram os bens de luxo | -1.3% | Nacional, mais agudo para bens acabados importados | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas sobre fornecimento e materiais | -0.5% | Nacional, com maior escrutínio em São Paulo e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Produtos falsificados diluindo o valor da marca | -0.8% | Nacional, concentrado no comércio eletrônico e no varejo informal | Médio prazo (2 a 4 anos) |

| Complexidade da cadeia de suprimentos para materiais premium | -0.6% | Nacional, afetando categorias dependentes de importação (relógios, artigos de couro) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Impostos e Tarifas de Importação Oneram os Bens de Luxo

O mercado de bens de luxo do Brasil enfrenta desafios crescentes à medida que as tarifas sobre relógios e joias, combinadas com um iminente IVA IBS/CBS, inflacionam significativamente os preços nas prateleiras. Esse aumento de preços está levando os brasileiros abastados a recorrer cada vez mais a destinos de compras internacionais para suas aquisições de luxo. Além disso, a eliminação da isenção de impostos para o comércio eletrônico agora sujeita até mesmo plataformas certificadas a uma taxa de 20%, inflacionando ainda mais as cestas de compras online e desestimulando as compras domésticas online [3]Fonte: Ministério da Fazenda," Novas Regras 01/08/2024", gov.br. O programa Remessa Conforme, que oferece taxas reduzidas para importações de comércio eletrônico abaixo de USD 50, inadvertidamente alimentou um mercado cinza onde acessórios de luxo são rotulados incorretamente para explorar o limite, de acordo com a SECEX. A Lei Complementar 214/2025 visa unificar os impostos sobre consumo até 2027, mas o período de transição introduz incerteza à medida que as marcas navegam por regras federais e estaduais sobrepostas. A carga tributária também desfavorece os varejistas com sede no Brasil em relação às compras isentas de impostos em Miami ou Paris, onde os turistas brasileiros podem adquirir os mesmos itens com preços 30 a 40% mais baixos.

Produtos Falsificados Diluindo o Valor da Marca

Os bens de luxo falsificados representam uma ameaça persistente ao patrimônio de marca e à receita, com o Brasil figurando entre os principais mercados globais para produtos falsos. A Operação Natal 2024, conduzida pela Receita Federal, apreendeu BRL 1,5 bilhão em artigos de luxo falsificados, incluindo bolsas, relógios e vestuário, evidenciando a escala do comércio ilícito. As falsificações circulam por plataformas de comércio eletrônico, mercados de rua e redes sociais, onde os vendedores exploram a fiscalização frouxa e a sensibilidade ao preço dos consumidores. A proliferação de falsificações de alta qualidade, algumas quase indistinguíveis dos produtos autênticos, corrói a exclusividade que sustenta os preços do luxo. As marcas investem pesadamente em tecnologias de autenticação (etiquetas RFID, proveniência em blockchain) e execução legal, mas a natureza descentralizada das redes de falsificação torna a erradicação difícil. O problema é agravado por atitudes culturais; alguns consumidores brasileiros veem as falsificações como alternativas aceitáveis quando os artigos genuínos são proibitivamente caros devido aos impostos de importação. Essa dinâmica força as marcas a equilibrar medidas agressivas anticontrafação com o risco de alienar potenciais clientes que podem eventualmente migrar para produtos autênticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Artigos de Couro Superam a Dominância do Vestuário

Os Artigos de Couro devem se expandir a um CAGR de 5,79% de 2026 a 2031, a taxa mais rápida entre as categorias de produtos, mesmo que Vestuário e Roupas tenha detido 41,22% de participação de mercado em 2025. A divergência reflete a mudança nas prioridades dos consumidores: bolsas, carteiras e cintos oferecem maior valor percebido por transação e se beneficiam da ênfase das marcas na artesania e na narrativa de herança, que ressoam com os compradores abastados do Brasil. A Hermès e a Louis Vuitton capitalizaram essa tendência lançando colorações de couro exclusivas para o Brasil e coleções em edição limitada que exploram motivos culturais locais. O Vestuário e Roupas, embora dominante, enfrenta pressão nas margens devido aos altos impostos de importação do Brasil sobre têxteis acabados e à concorrência de marcas de luxo domésticas como a Osklen.

Calçados, Óculos, Joias e Relógios respondem coletivamente pela participação restante, com cada segmento exibindo dinâmicas distintas. O crescimento das joias está ancorado pela H.Stern, que opera aproximadamente 280 lojas em 32 países e enfatiza pedras preciosas brasileiras como água-marinha e topázio imperial para se diferenciar dos rivais europeus. Os relógios enfrentam ventos contrários de importações do mercado cinza e infiltração de falsificações, embora as marcas Rolex e Richemont mantenham poder de precificação por meio de redes de revendedores autorizados e serviços pós-venda. Óculos e outros tipos de produtos (incluindo fragrâncias e acessórios) estão se expandindo à medida que as marcas ampliam as linhas de produtos para capturar compradores aspiracionais de menor valor. Os requisitos de conformidade do INMETRO para óculos e cosméticos adicionam complexidade regulatória, mas também servem como barreira à entrada para concorrentes sem marca.

Por Usuário Final: Dominância Feminina, Impulso Masculino

O consumo de luxo masculino deve crescer a um CAGR de 7,02% de 2026 a 2031, superando o mercado geral e sinalizando uma mudança estrutural nos padrões de gastos por gênero, mesmo que as mulheres tenham detido 56,72% de participação em 2025. A aceleração reflete a disposição dos grupos masculinos mais jovens de alocar renda discricionária em relógios premium, calçados, produtos de cuidados pessoais e vestuário sob medida, categorias historicamente mal atendidas no cenário de luxo do Brasil. A expansão da Nike no Brasil, embora principalmente em artigos esportivos, elevou as expectativas em calçados masculinos, criando demanda transbordante por tênis de luxo e estilos híbridos entre casual e social. As marcas Rolex e Richemont estão se beneficiando da preferência masculina por relógios de grau de investimento que sinalizam sucesso profissional e podem ser usados diariamente, em contraste com as joias femininas, frequentemente reservadas para ocasiões especiais.

As mulheres permanecem o principal grupo demográfico, impulsionadas por maior frequência de compras em vestuário, bolsas, joias e cosméticos. Chanel, Prada e Burberry adaptaram os sortimentos às preferências das mulheres brasileiras por cores vibrantes, estampas tropicais e peças versáteis que transitam do ambiente de negócios para o social. O segmento Unissex, embora menor, está ganhando força à medida que as marcas lançam fragrâncias, óculos e acessórios de gênero neutro que atraem a abordagem fluida da Geração Z em relação à moda. As coleções de diamantes cultivados em laboratório da Pandora, introduzidas em 35 lojas brasileiras em 2024, são comercializadas como unissex, refletindo a estratégia da marca de ampliar sua base de clientes além dos compradores tradicionais de joias femininas.

Por Canal de Distribuição: A Dominância do Varejo Físico Persiste enquanto o Digital Ganha Impulso

As Lojas de Varejo Físico responderam por 76,85% da participação na distribuição em 2025, sublinhando a importância duradoura das compras de luxo táteis e experienciais, mas as Lojas de Varejo Online estão se expandindo a um CAGR de 6,33% até 2031, à medida que as marcas implementam estratégias omnicanal que borram as fronteiras físicas e digitais. A vantagem do varejo físico decorre do desejo dos consumidores de inspecionar a artesania, experimentar produtos e receber atendimento personalizado, elementos difíceis de replicar online, especialmente para itens de alto valor como joias e relógios. A abertura da Tiffany em janeiro de 2025 de uma loja principal de 408 metros quadrados no Iguatemi São Paulo exemplifica o investimento contínuo no varejo físico, com a loja apresentando salas de consulta privativa e serviços de design sob medida.

Os canais online estão ganhando participação por meio de inovações que abordam as preocupações dos compradores de luxo com autenticidade e apresentação. As marcas estão respondendo com ferramentas de experimentação por realidade aumentada, consultas de estilo virtual e serviços de entrega premium que incluem unboxing com luvas brancas e entrega no mesmo dia em São Paulo e no Rio. A plataforma de comércio eletrônico da L'Occitane cresceu em 2024, impulsionada por modelos de assinatura e lançamentos exclusivos de produtos online. O comércio eletrônico de fragrâncias disparou no primeiro semestre de 2024, sugerindo que as categorias de luxo de menor valor são mais receptivas às compras digitais. O whitepaper de logística de luxo da DHL enfatiza a necessidade de centros de processamento omnicanal capazes de lidar tanto com o reabastecimento de lojas quanto com pedidos diretos ao consumidor, uma capacidade que separa os líderes dos retardatários em satisfação do cliente.

Análise Geográfica

O mercado de bens de luxo do Brasil está fortemente concentrado em São Paulo e no Rio de Janeiro, impulsionado pela maior renda per capita, pelo turismo internacional e pela presença de lojas principais de marcas globais. São Paulo, como polo financeiro da América Latina, atrai viajantes de negócios e abriga executivos corporativos que constituem um segmento central de clientes de luxo. O Rio de Janeiro se beneficia do turismo de lazer e do prestígio cultural, com os gastos de turistas estrangeiros atingindo USD 7,3 bilhões em nível nacional em 2024, um recorde de 15 anos, de acordo com o Ministério do Turismo. Cidades secundárias como Curitiba, Goiânia e Brasília estão emergindo como fronteiras de crescimento; a Louis Vuitton opera lojas nas três, sinalizando que a demanda por luxo está se difundindo além das metrópoles costeiras à medida que as economias regionais amadurecem.

O ambiente regulatório do Brasil molda a estratégia geográfica por meio das variações estaduais do ICMS (IVA), que variam de 7% a 18% em São Paulo dependendo da categoria do produto, criando disparidades de preços que as marcas precisam navegar, de acordo com a Receita Federal do Brasil. A Lei Complementar 214/2025 visa unificar os impostos sobre consumo até 2027, mas o período de transição introduz incerteza à medida que as autoridades federais e estaduais negociam arranjos de compartilhamento de receita, de acordo com o Ministério da Fazenda. A SECEX e o SISCOMEX, a secretaria de comércio exterior e o sistema eletrônico de comércio do Brasil, exigem documentação detalhada e licenciamento RADAR para importadores, criando barreiras à entrada para marcas de luxo menores, mas também profissionalizando o mercado ao eliminar operadores do mercado cinza.

A SENACON, a Secretaria Nacional do Consumidor, aplica o Código de Defesa do Consumidor (Lei 8.078/1990), que exige rotulagem em língua portuguesa, garantias de 90 dias e notificação de recall em 24 horas, com multas de até BRL 12 milhões por descumprimento. Essas regulamentações, embora protejam os consumidores, impõem complexidade operacional que favorece marcas estabelecidas com equipes jurídicas e de conformidade locais. A concentração geográfica do varejo de luxo também reflete realidades de infraestrutura; os serviços de entrega premium da DHL e os centros de processamento omnicanal são mais desenvolvidos em São Paulo e no Rio, limitando a penetração do comércio eletrônico nas regiões do interior, onde os custos logísticos e os prazos de entrega permanecem proibitivos.

Cenário Competitivo

O mercado de bens de luxo do Brasil exibe concentração moderada, indicando que, embora LVMH, Kering e Richemont dominem categorias de alta margem como joias, relógios e artigos de couro, os players locais Arezzo e H.Stern retêm participação significativa por meio de integração vertical e proximidade com as cadeias de suprimentos domésticas. O portfólio da LVMH, abrangendo Louis Vuitton, Dior e Tiffany, reportou forte desempenho no Brasil durante o terceiro trimestre de 2024, impulsionado por distribuição seletiva e aumentos de preços que compensaram os ventos contrários cambiais. A Kering, por outro lado, enfrentou desafios à medida que o reposicionamento de marca da Gucci teve dificuldades em ressoar com os consumidores brasileiros, que favorecem estéticas ousadas em detrimento do design minimalista.

A implementação de ERP da Richemont no Brasil durante o exercício fiscal de 2024 sinaliza um compromisso de longo prazo com a eficiência operacional e a integração omnicanal, um imperativo estratégico à medida que os canais online se expandem a um CAGR de 6,33%. A fusão Arezzo-Soma de fevereiro de 2024, criando uma entidade de BRL 12 bilhões com 34 marcas e 2.056 lojas, representa uma consolidação defensiva por empresas brasileiras que buscam escala para competir contra entrantes multinacionais. A introdução de diamantes cultivados em laboratório pela Pandora em 35 lojas brasileiras em 2024 exemplifica como a tecnologia pode disromper a economia tradicional das joias enquanto atrai as preferências de sustentabilidade dos compradores mais jovens.

O crescimento da L'Occitane au Brésil em 2024, impulsionado por ingredientes da biodiversidade brasileira e fornecimento com comércio justo, demonstra que narrativas localizadas podem competir com o prestígio global. Os disruptores emergentes incluem marcas nativas digitais que contornam o varejo tradicional para oferecer bens de luxo com descontos por meio de modelos diretos ao consumidor, embora enfrentem preocupações com autenticidade e careçam do patrimônio de marca que justifica preços premium. As marcas estão aproveitando ferramentas de experimentação por realidade aumentada, personalização habilitada por IA generativa e atendimento omnicanal para ganhar participação, capacidades que exigem investimento significativo em TI e favorecem players maiores com escala global.

Líderes do Setor de Bens de Luxo do Brasil

Kering Group

LVMH Moët Hennessy Louis Vuitton

Compagnie Financière Richemont SA

PUIG

Prada Holding S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A icônica joalheria Tiffany & Co. abriu sua primeira loja principal no Brasil em 2025, localizada dentro do shopping Iguatemi São Paulo. Esse espaço de dois andares é uma das maiores lojas da Tiffany na região e inclui espaços dedicados para relógios e joias de alta joalheria exclusivas para o mercado brasileiro.

- Abril de 2025: A Tiffany lançou sua coleção Blue Book 2025, uma coleção de joias de alto padrão intitulada Sea of Wonder, em 2025. Embora este tenha sido um lançamento global (não exclusivo para o Brasil), a presença da coleção é relevante dado o novo espaço principal da Tiffany e o foco no mercado.

- Junho de 2024: A Tommy Hilfiger firmou uma parceria plurianual com a Equipe SailGP dos Estados Unidos como sua Parceira Oficial de Vestuário de Estilo de Vida. Compartilhando uma filosofia de disrupção e inovação, a Tommy Hilfiger e a Equipe SailGP dos EUA usam a parceria para expandir os limites de desempenho, design e cultura.

Escopo do Relatório do Mercado de Bens de Luxo do Brasil

Bens de luxo são produtos premium que comandam preços mais altos do que seus equivalentes no mercado. O Mercado de Bens de Luxo do Brasil é Segmentado por Tipo de Produto (Vestuário e Roupas, Calçados, Joias, Relógios, Artigos de Couro e Outros), Usuário Final (Masculino, Feminino e Outros) e Canal de Distribuição (Lojas de Varejo Físico e Lojas de Varejo Online). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vestuário e Roupas |

| Calçados |

| Óculos |

| Artigos de Couro |

| Joias |

| Relógios |

| Outros Tipos de Produtos |

| Masculino |

| Feminino |

| Unissex |

| Lojas de Varejo Físico |

| Lojas de Varejo Online |

| Tipo de Produto | Vestuário e Roupas |

| Calçados | |

| Óculos | |

| Artigos de Couro | |

| Joias | |

| Relógios | |

| Outros Tipos de Produtos | |

| Usuário Final | Masculino |

| Feminino | |

| Unissex | |

| Canal de Distribuição | Lojas de Varejo Físico |

| Lojas de Varejo Online |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bens de luxo do Brasil em 2026?

A previsão é que o mercado atinja USD 7,28 bilhões até 2031.

Qual categoria de produto deve crescer mais rapidamente até 2031?

Os Artigos de Couro devem se expandir a um CAGR de 5,79% entre 2026 e 2031.

Por que o segmento masculino está ganhando impulso?

Os consumidores masculinos mais jovens estão alocando mais renda discricionária em tênis premium, relógios e produtos de cuidados pessoais, impulsionando um CAGR de 7,02% para o consumo de luxo masculino.

Como o programa Tax-Free influenciará as vendas de luxo?

Ao permitir reembolsos de IVA para turistas, o programa melhora a competitividade de preços e deve impulsionar as vendas orientadas pelo turismo em São Paulo e no Rio.

Página atualizada pela última vez em: