Tamanho e Participação do Mercado de Cercas no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

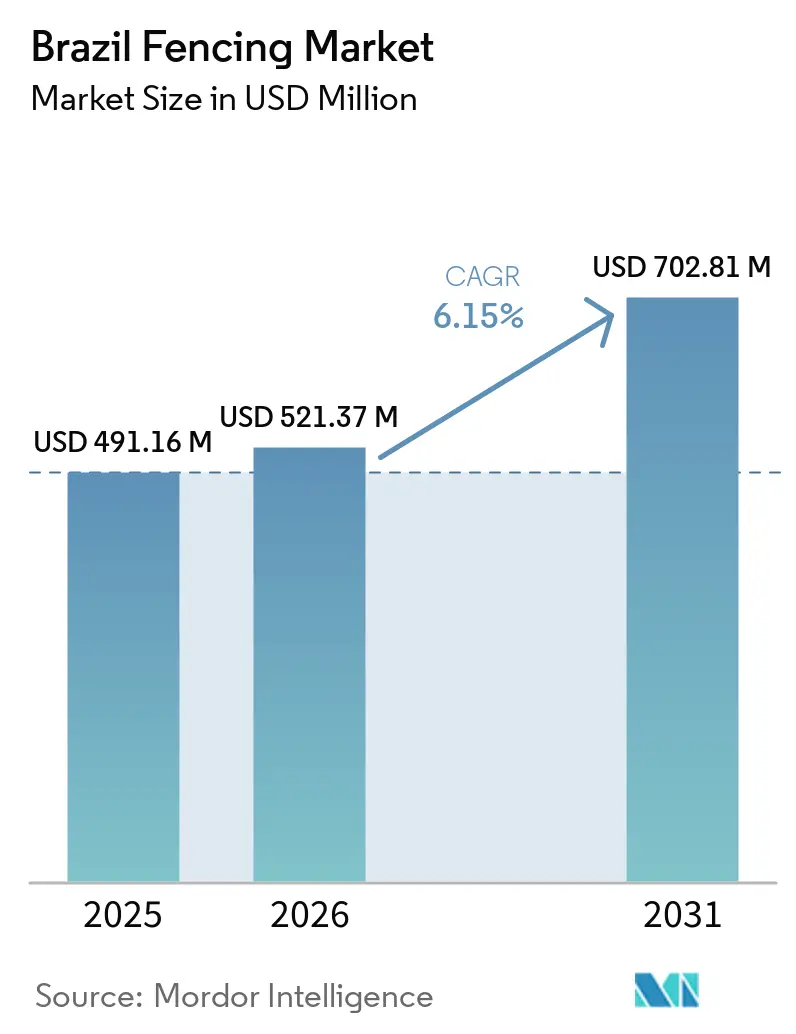

| Tamanho do mercado no ano base (2025) | 491.16 Milhões de dólares |

| Tamanho do Mercado (2026) | 521.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 702.81 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cercas no Brasil por Mordor Intelligence

O tamanho do Mercado de Cercas no Brasil foi avaliado em USD 491,16 milhões em 2025 e estima-se que cresça de USD 521,37 milhões em 2026 para atingir USD 702,81 milhões até 2031, a uma CAGR de 6,15% durante o período de previsão (2026-2031).

O crescimento do mercado está sendo impulsionado pela expansão da atividade agrícola, pelo desenvolvimento de infraestrutura e pela construção residencial, gerando demanda em múltiplos setores de uso final. A crescente adoção de sistemas de confinamento de gado está impulsionando a demanda por soluções estruturadas de gestão de terras e cercamento de perímetro no setor agrícola. Ao mesmo tempo, os contínuos investimentos governamentais em projetos de transporte, energia e habitação estão sustentando a demanda por instalações de cercas temporárias e permanentes. O desenvolvimento residencial, particularmente em condomínios fechados e projetos de condomínios, contribui ainda mais para a expansão do mercado, uma vez que segurança e privacidade permanecem como prioridades fundamentais. No entanto, as flutuações nos preços das matérias-primas, especialmente aço e PVC, juntamente com a concorrência de fabricantes informais, continuam a pressionar a rentabilidade em todo o mercado.

Principais Conclusões do Relatório

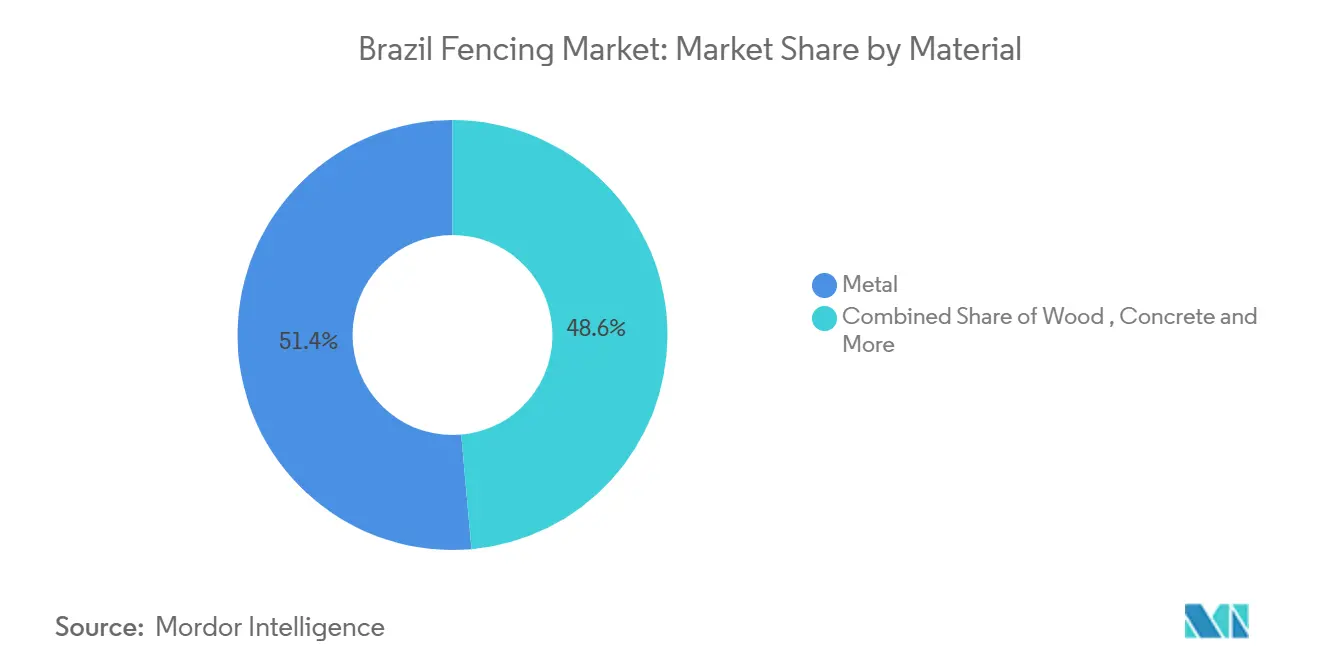

- Por material, as cercas de metal detinham 51,4% da participação do mercado de cercas no Brasil em 2025, enquanto as cercas de plástico e composto têm previsão de crescer a uma CAGR de 7,10% até 2031.

- Por usuário final, as aplicações residenciais responderam por 30,6% da demanda total em 2025, enquanto o segmento de Energia e Energia Elétrica tem previsão de expandir a uma CAGR de 6,89% até 2031.

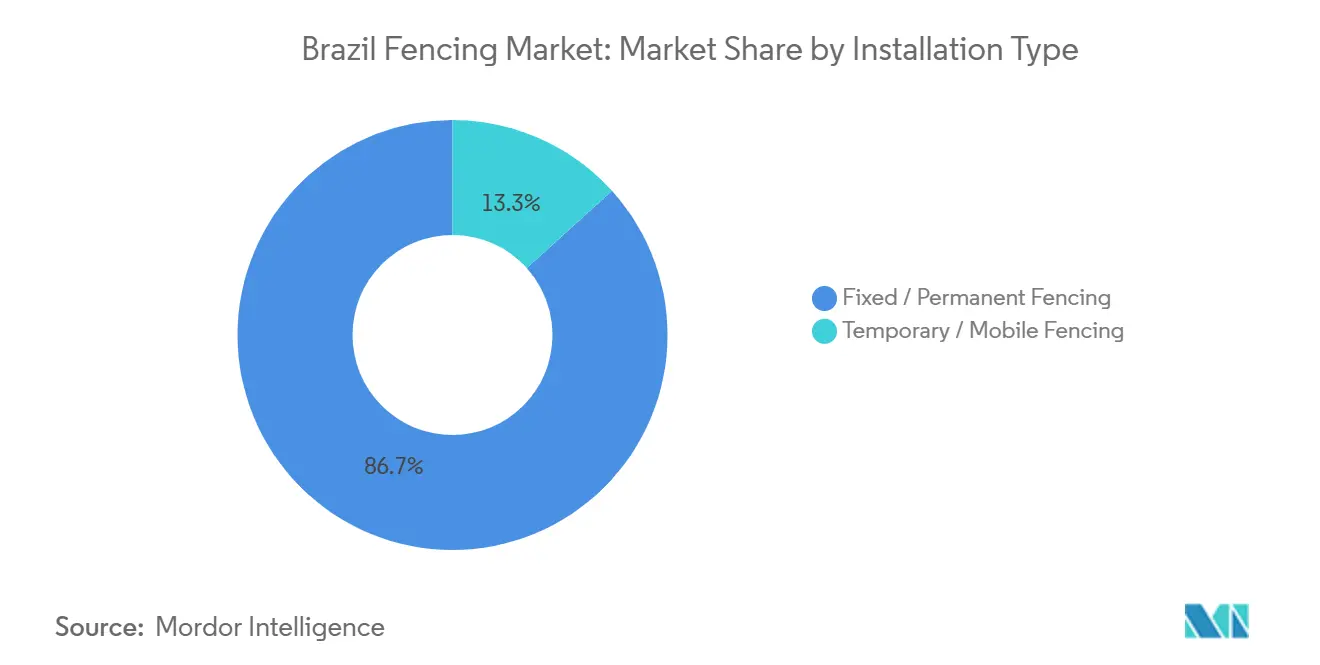

- Por tipo de instalação, as cercas fixas e permanentes responderam por 86,7% da demanda total em 2025, e esta categoria tem projeção de crescer a uma CAGR de 6,44% até 2031.

- Por canal de instalação, os empreiteiros profissionais capturam 72,3% da demanda em 2025, enquanto fabricadores, kits faça-você-mesmo e sistemas modulares têm previsão de crescer a uma CAGR de 6,37% de 2026 a 2031.

- Por agrupamento de cidades, o Restante do Brasil respondeu por 41,7% da demanda total em 2025 e tem previsão de crescer a uma CAGR de 6,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cercas no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Atividades Agrícolas e de Pecuária | +1.4% | Mato Grosso, Goiás, Mato Grosso do Sul, São Paulo (Cinturão do Agronegócio) | Longo prazo (≥ 4 anos) |

| Expansão de Centros Logísticos, Armazéns e Parques Industriais | +1.2% | Região Metropolitana de São Paulo, Espírito Santo, Rio de Janeiro | Médio prazo (2-4 anos) |

| Crescimento de Condomínios Residenciais Fechados | +1.0% | São Paulo, Rio de Janeiro, Salvador e principais cidades secundárias | Médio prazo (2-4 anos) |

| Desenvolvimento de Infraestrutura em Rodovias, Ferrovias e Instalações Públicas | +0.9% | Nacional, com ganhos iniciais nos corredores de concessão de São Paulo, Minas Gerais, Bahia e Paraná | Médio prazo (2-4 anos) |

| Iniciativas de Proteção à Fauna Silvestre e Segurança Viária | +0.6% | São Paulo, Minas Gerais, corredores da BR-116 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Atividades Agrícolas e de Pecuária

A intensificação agrícola é um dos principais sustentáculos do mercado de cercas no Brasil. A produção de grãos do Brasil atingiu 350,2 milhões de toneladas métricas na safra 2024-2025, enquanto a produção de carne bovina totalizou 12,3 milhões de toneladas métricas em 2025, o que manteve o investimento em fazendas comerciais ativo nos principais estados produtores[1]dsm-firmenich, "Censo de Confinamento 2025," dsm-firmenich, dsm-firmenich.com. O setor de confinamento bovino expandiu para 9,25 milhões de cabeças em 2025, um aumento de 16%, distribuídas em 2.445 propriedades e 1.095 municípios, indicando que a demanda veio de uma base operacional ampla, e não de um cluster restrito. À medida que as fazendas migram de sistemas extensivos para layouts mais intensivos, necessitam de mais divisões permanentes, subdivisões de piquetes e barreiras de proteção de máquinas em torno das áreas de trabalho. Este impulsionador é relevante porque proporciona ao mercado de cercas no Brasil um fluxo de demanda rural duradouro, vinculado a mudanças nas operações agrícolas, e não apenas a compras sazonais pontuais.

Expansão de Centros Logísticos, Armazéns e Parques Industriais

A base logística e industrial está adicionando uma camada mais urbana de demanda ao mercado de cercas no Brasil. Novos complexos de armazéns, parques industriais e centros de distribuição requerem segurança de perímetro, limites de controle de acesso e separação interna de pátios, o que estende as cercas instaladas além da linha de construção. Essa demanda tende a favorecer produtos com especificações mais elevadas, pois os operadores buscam segurança do local, movimentação controlada e maior vida útil em ativos de uso intensivo. O efeito é especialmente visível nos principais corredores empresariais e áreas industriais ligadas a regiões metropolitanas, onde o desenvolvimento imobiliário permanece ativo. Essa tendência fortalece o mercado de cercas no Brasil ao apoiar sistemas de perímetro de maior valor e reduzir a dependência exclusiva da demanda por arame rural de commodities.

Crescimento de Condomínios Residenciais Fechados Sustentando a Demanda por Cercas de Privacidade e Segurança

A atividade residencial continua sendo um importante impulsionador de volume no mercado de cercas no Brasil. O Brasil registrou 453.005 lançamentos habitacionais em 2025, um aumento de 10,6%, enquanto o programa Minha Casa, Minha Vida apoiou 224.842 unidades lançadas, um aumento de 13,5%, o que sustentou a demanda por fechamentos em formatos de condomínios e habitação popular[2]Câmara Brasileira da Indústria da Construção, "Lançamentos Residenciais em 2025," CBIC, cbic.org.br . O valor dos lançamentos atingiu USD 54,2 bilhões em 2025, o que demonstra que os incorporadores continuaram a comprometer capital mesmo diante de um cenário de financiamento mais restrito. O cercamento de limites nesses projetos não se limita mais à simples separação, pois muitos empreendimentos o utilizam como primeira linha de segurança, juntamente com câmeras e acesso controlado. Essa mudança sustenta o mercado de cercas no Brasil ao aumentar o valor dos sistemas instalados e manter a demanda por substituição em áreas residenciais mais antigas.

Desenvolvimento de Infraestrutura em Rodovias, Ferrovias e Instalações Públicas

A construção de infraestrutura continua a criar demanda direta e de longa extensão para o mercado de cercas no Brasil. O portfólio federal de concessões de transporte do Brasil para 2025 está projetado em USD 29,8 bilhões em 8.449 km de rodovias, enquanto o envelope mais amplo de transporte do Novo Programa de Aceleração do Crescimento totaliza USD 51,9 bilhões, incluindo USD 34,4 bilhões para rodovias e USD 17,4 bilhões para ferrovias[3]Casa Civil, "Portfólio de Concessões de Transporte e Investimentos do PAC," Governo Federal, gov.br. Até dezembro de 2025, a execução acumulada em todos os setores havia atingido USD 175,2 bilhões, equivalente a 70,8% dos USD 241,1 bilhões comprometidos para 2023 a 2026, o que confirma que o pipeline de projetos estava avançando para a fase de entrega. Cada corredor novo ou aprimorado gera demanda por barreiras laterais, grades de proteção contra gado, cercas para fauna silvestre e perímetros seguros em torno de ativos e áreas de serviço relacionados. Isso proporciona ao mercado de cercas no Brasil um fluxo estável de demanda pública e respaldada por concessões, menos exposto ao sentimento de curto prazo do consumidor.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação nos Preços do Aço, Cloreto de Polivinila e Madeira | -1.2% | Nacional (mais aguda nas regiões consumidoras de aço do Sudeste) | Curto prazo (≤ 2 anos) |

| Altos Custos de Instalação e Manutenção | -0.9% | Nordeste rural, Norte e áreas periurbanas de baixa renda | Longo prazo (≥ 4 anos) |

| Concorrência de Fabricantes Locais Não Organizados | -0.7% | Nacional, com maior intensidade no interior de São Paulo, Paraná e Minas Gerais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos Preços do Aço, Cloreto de Polivinila e Madeira

A instabilidade nos custos de insumos continua sendo uma das restrições mais evidentes ao mercado de cercas no Brasil. Os preços do fio-máquina, que afetam diretamente a produção de cercas, subiram entre 12% e 17% entre maio de 2024 e janeiro de 2025, reduzindo as margens dos fabricadores e tornando a precificação antecipada mais difícil. O efeito é mais intenso nos produtos metálicos, pois o metal ainda responde pela maior parte da demanda total do mercado, e muitos contratos são cotados antes que os custos dos materiais estejam totalmente fixados. O cloreto de polivinila acrescenta uma segunda variável de custo aos sistemas de arame revestido e com maior teor de plástico, criando mais incerteza para os produtores que trabalham com múltiplas famílias de materiais. Essa restrição é relevante porque o mercado de cercas no Brasil pode continuar crescendo em volume enquanto ainda enfrenta rentabilidade desigual no nível do fabricante e do fabricador.

Altos Custos de Instalação e Manutenção Limitando a Adoção em Áreas Sensíveis ao Preço

Os custos de instalação continuam sendo uma barreira prática em diversas partes do mercado de cercas no Brasil. A base de emprego no setor da construção cresceu apenas 0,5% em 2025, o que não foi suficiente para absorver plenamente os acúmulos de trabalho nas regiões do interior, onde mão de obra qualificada — como soldagem, fixação de mourões e alinhamento estrutural — é mais difícil de encontrar. Os grandes perímetros rurais também elevam os custos de mobilização, pois equipes, equipamentos e materiais frequentemente precisam percorrer longas distâncias antes mesmo de iniciar a instalação. A manutenção representa outro problema, pois a exposição severa em ambientes úmidos e com alta incidência de radiação ultravioleta pode reduzir a vida útil do revestimento e acelerar os ciclos de reparo. Isso desacelera o mercado de cercas no Brasil em áreas sensíveis ao preço, pois alguns compradores parcelam a instalação ou adiam a substituição mesmo quando as necessidades de cercamento são evidentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Metal Enfrenta a Disrupção dos Compostos

As cercas de metal responderam por 51,4% do mercado de cercas no Brasil em 2025, tornando-se a maior categoria de material por uma margem expressiva. O arame de aço galvanizado, os painéis de malha soldada e as estruturas de tela de arame permanecem como os principais produtos, pois podem atender a aplicações agrícolas, industriais, de infraestrutura e residenciais padrão sem grandes alterações nas práticas de instalação. Esse amplo uso mantém o metal no centro do mercado de cercas no Brasil, especialmente onde os compradores priorizam escala, manuseio familiar e ampla disponibilidade de empreiteiros. O setor também se beneficia da base estabelecida de fio-máquina e arame fabricado do Brasil, que sustenta a continuidade do fornecimento para uma ampla gama de usuários finais.

A liderança do metal não elimina a pressão crescente proveniente de materiais alternativos. Os aumentos nos preços do fio-máquina de 12% a 17% entre maio de 2024 e janeiro de 2025 reduziram as margens dos fabricadores e tornaram os compradores mais atentos aos custos do ciclo de vida, e não apenas ao custo inicial. As cercas de plástico e composto têm previsão de crescer a uma CAGR de 7,10% até 2031, tornando-se a categoria de material de crescimento mais rápido, à medida que instalações costeiras e em ambientes de alta umidade buscam menor risco de corrosão. O alumínio também está ganhando espaço em usos residenciais e comerciais por oferecer resistência à corrosão e um acabamento visual mais limpo, embora permaneça mais caro do que o aço galvanizado para projetos com restrições orçamentárias. O setor de cercas no Brasil, portanto, ainda é liderado pelo metal, mas o mix de valor está se deslocando gradualmente para materiais que exigem menos manutenção e apresentam melhor desempenho em ambientes expostos.

Por Usuário Final: Escala Residencial Encontra o Dinamismo do Setor de Energia

As aplicações residenciais responderam por 30,6% da demanda total em 2025, tornando-se o maior grupo de usuários finais no mercado de cercas no Brasil. O segmento foi impulsionado por 453.005 lançamentos habitacionais em 2025 e pelo papel contínuo do programa Minha Casa, Minha Vida no apoio ao desenvolvimento de apartamentos, condomínios e comunidades planejadas. A demanda residencial abrange desde sistemas simples de delimitação para habitação popular até produtos mais decorativos ou anti-escalada para condomínios fechados de médio e alto padrão. Essa amplitude proporciona ao mercado um fluxo constante de pedidos, distribuídos por muitos canteiros de obras, em vez de concentrados em poucos projetos de grande porte.

Energia e Energia Elétrica é o segmento de usuário final de crescimento mais rápido, com CAGR projetada de 6,89% até 2031. O investimento acumulado em energia solar no Brasil superou USD 53,4 bilhões em 2026, enquanto a capacidade solar instalada atingiu 68,6 gigawatts, o que aumentou a demanda por cercas de perímetro seguras em torno de locais de geração remotos. Os ativos solares e eólicos em escala de utilidade requerem longas extensões de sistemas de delimitação galvanizados, pois o furto de cabos de cobre e painéis pode interromper as operações e aumentar as perdas dos projetos. A demanda agrícola permanece outro pilar importante do mercado de cercas no Brasil, sustentada pela contínua expansão do confinamento e por layouts de fazendas mais intensivos. O mercado de cercas no Brasil, vinculado a usuários de energia e agropecuária, está, portanto, tornando-se cada vez mais relevante à medida que o país expande tanto a geração de energia renovável quanto as operações pecuárias de alta produção.

Por Tipo de Instalação: A Permanência como Linha de Base do Mercado

As cercas fixas e permanentes responderam por 86,7% da participação do mercado de cercas no Brasil em 2025, indicando que a demanda está estreitamente vinculada a ativos de longa vida útil, e não ao controle temporário de canteiros de obras. Fazendas, parques de energia, rodovias, ferrovias e condomínios residenciais requerem divisas que possam permanecer em operação por muitos anos com intervenção limitada. Isso torna os sistemas permanentes o produto de referência em todo o mercado de cercas no Brasil e eleva a importância da qualidade do revestimento, da resistência dos mourões e dos padrões de instalação. Também explica por que os compradores frequentemente avaliam a durabilidade e a exposição à manutenção com mais atenção do que o preço unitário inicial, quando o ativo cercado tem uma longa vida operacional.

A mesma categoria também tem previsão de expandir a uma CAGR de 6,44% até 2031, mantendo-se tanto a maior quanto a de crescimento mais rápido entre os tipos de instalação. O pipeline de transporte público e ferroviário sustenta esse padrão, pois corredores novos e aprimorados requerem soluções de perímetro duráveis que atendam às especificações de concessão e engenharia. Os sistemas permanentes também se adequam melhor a grandes projetos residenciais e de energia, pois reduzem a necessidade de mobilização repetida de mão de obra no futuro. As cercas temporárias e móveis ainda atendem a canteiros de obras, perímetros de eventos e algumas aplicações de mineração onde os layouts dos locais mudam ao longo do tempo. Ainda assim, o mercado de cercas no Brasil permanece estruturalmente permanente, pois a maioria de seus usos finais depende de controle estável de divisas, e não de fechamentos de curta duração.

Por Canal de Instalação: Empreiteiros Lideram, mas Sistemas Modulares Aceleram

Os empreiteiros profissionais responderam por 72,3% do valor do canal de instalação em 2025, tornando-se a principal rota para o mercado de cercas no Brasil. Sua posição é mais forte em trabalhos tecnicamente exigentes, como sistemas de perímetro industrial, projetos rodoviários, fechamentos de parques de energia e instalações residenciais de maior especificação. Esses trabalhos frequentemente requerem contribuição de engenharia, supervisão de canteiro e documentação de conformidade, o que confere às equipes profissionais uma vantagem sobre a mão de obra informal. Isso também mantém os empreiteiros centrais em obras públicas e respaldadas por concessões, onde certificação e inspeção são relevantes ao longo de toda a entrega do projeto.

Fabricadores, sistemas faça-você-mesmo e kits modulares têm previsão de crescer a uma CAGR de 6,37% de 2026 a 2031, tornando-se o canal de instalação de crescimento mais rápido. Essa mudança reflete a pressão de custos entre compradores de pequeno e médio porte que desejam reduzir a dependência de mão de obra e encurtar o tempo de instalação. Os sistemas pré-fabricados de mourão e painel estão ajudando clientes rurais e periurbanos a construir fechamentos funcionais sem depender de equipes completas de empreiteiros em locais onde a mão de obra qualificada é escassa. Os fabricadores locais também permanecem relevantes nos mercados urbanos secundários, pois podem entregar portões e painéis personalizados rapidamente a partir de insumos de arame adquiridos. O mercado de cercas no Brasil, portanto, mantém sua estrutura liderada por empreiteiros, ao mesmo tempo em que abre mais espaço para formatos de canais com menor uso de mão de obra e modulares.

Análise Geográfica

O restante do Brasil respondeu por 41,7% da demanda total em 2025 e tem projeção de expandir a uma CAGR de 6,94% até 2031, confirmando que o interior permanece o principal motor de volume do mercado de cercas no Brasil. O suporte mais forte vem dos estados com forte presença do agronegócio, onde a intensificação do uso da terra, o confinamento e a agricultura de commodities requerem mais divisas permanentes e subdivisões internas. A base de gado confinado do Brasil atingiu 9,25 milhões de cabeças em 1.095 municípios em 2025, e esse amplo alcance geográfico confere ao mercado uma base de demanda rural abrangente, em vez de uma base local restrita. Os projetos de energia renovável nas regiões do interior e semiáridas acrescentam uma segunda camada de crescimento, pois os ativos em escala de utilidade necessitam de longos perímetros seguros para proteger equipamentos e gerenciar o acesso. Essa combinação mantém o mercado de cercas no Brasil estreitamente vinculado à expansão da economia do interior do país.

São Paulo permanece a geografia de maior intensidade de especificação no mercado de cercas no Brasil, mesmo que o Restante do Brasil lidere em volume. O estado combina demanda residencial, atividade industrial, projetos de infraestrutura pública e programas de cercamento para fauna silvestre em um único mercado, criando uma gama mais ampla de requisitos de produtos do que a maioria das outras regiões. O desenvolvimento residencial permaneceu ativo em 2025, o que sustentou a demanda por sistemas de delimitação de condomínios e produtos de fechamento ornamental. São Paulo também se destaca porque os pacotes de concessão agora exigem cercas de proteção à fauna silvestre que guiem os animais em direção a corredores de travessia, em vez de simplesmente bloquear o movimento.

O Rio de Janeiro contribui com demanda de perímetro industrial e urbano por meio de aplicações logísticas e de segurança de canteiros de obras. Ao mesmo tempo, sua forma urbana densa frequentemente leva os compradores a optar por formatos anti-escalada e controle de divisas mais rigoroso. Salvador e o corredor mais amplo da Bahia acrescentam demanda proveniente de habitação, petroquímica e infraestrutura de energia, ampliando a base urbana do mercado de cercas no Brasil além do Sudeste. A exposição costeira em Salvador também aumenta o apelo do arame revestido com cloreto de polivinila, do alumínio e dos materiais compostos, pois o risco de corrosão é maior do que em muitas cidades do interior. Isso sustenta a mudança de material em alguns projetos locais, mesmo enquanto o metal permanece o líder nacional. O tamanho do mercado de cercas no Brasil nas áreas metropolitanas é, portanto, moldado mais pela profundidade das especificações, enquanto o interior permanece a maior fonte de volume instalado.

Cenário Competitivo

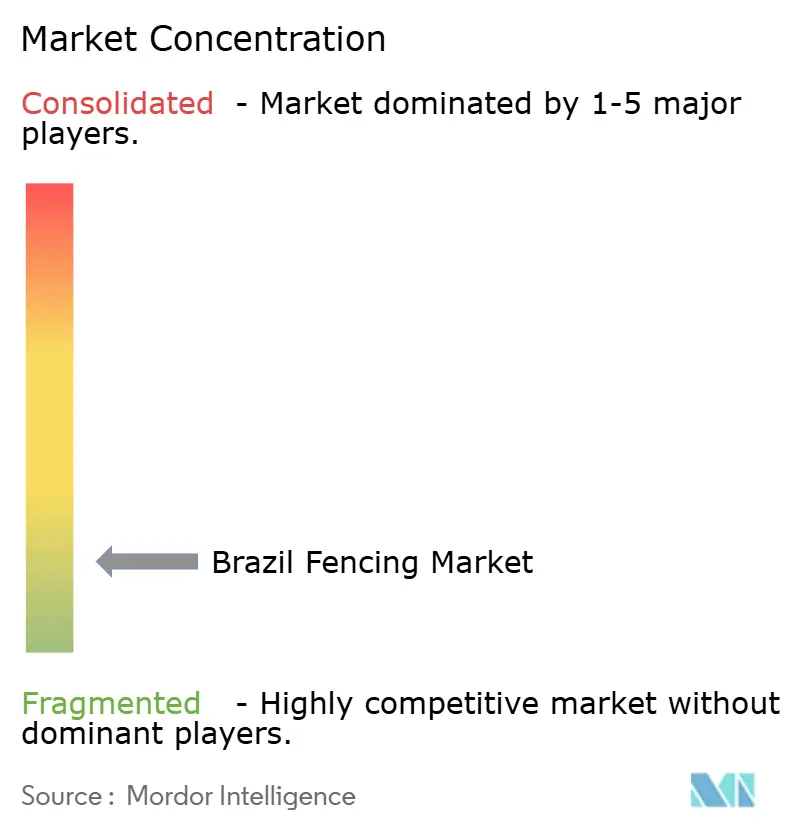

O mercado de cercas no Brasil é fragmentado, e a Belgo Arames permanece como o líder mais evidente do setor formal, devido à sua escala, amplo portfólio e alcance de marca. A empresa opera 8 plantas industriais na Bahia, Minas Gerais e São Paulo, e comercializa produtos nas categorias de arame agrícola, cercamento urbano, grades de segurança industrial e sistemas de delimitação para fauna silvestre. Essa abrangência confere à Belgo Arames uma posição mais forte no mercado formal do que a maioria dos concorrentes regionais, especialmente em projetos que exigem consistência de produto e qualidade reconhecida. Seu papel é mais visível quando os clientes valorizam uma oferta de sistema completo, em vez de um produto de arame de baixo custo. Isso torna a Belgo Arames importante para a estrutura do mercado de cercas no Brasil, mesmo que o campo geral permaneça amplamente fragmentado.

Um dos movimentos estratégicos mais evidentes ocorreu em outubro de 2024, quando a Belgo Arames anunciou um investimento de USD 3,92 milhões para dobrar a capacidade de produção de painéis de cerca em sua planta de Contagem. O investimento incluiu a primeira máquina dedicada à produção de painéis de cerca do Brasil e menor consumo de energia elétrica, o que demonstra uma estratégia focada em eficiência e escala em um mercado que, de outra forma, é sensível ao preço. A empresa também destacou o Belgo Strada em 2025, um produto voltado para aplicações de delimitação de fauna silvestre em rodovias e ferrovias, sugerindo um movimento deliberado para um nicho mais técnico. Essas ações mostram como os principais players formais estão defendendo suas posições por meio de capacidade, especialização e melhorias de manufatura, em vez de apenas por meio de concorrência direta de preços. Esse é um padrão notável no mercado de cercas no Brasil, pois separa a estratégia formal das táticas utilizadas nos segmentos de commodities de menor custo.

Fora do grupo de liderança formal, o mercado inclui muitos fabricadores regionais de arame e malha, como Morlan, Sitela Soluções em Fechamentos, Gradisa, Total Telas e Lagotela. Essas empresas competem fortemente em mercados sub-regionais, onde entrega rápida, fabricação personalizada e relacionamentos diretos com clientes podem ser mais relevantes do que a escala de uma marca nacional. O setor não organizado intensifica a concorrência ao oferecer produtos padrão a preços mais baixos, sem carregar o mesmo ônus de conformidade e certificação dos fabricantes formais. Isso cria um mercado com camadas de qualidade bem definidas e pressão persistente de preços, razão pela qual o mercado de cercas no Brasil permanece fragmentado, em vez de consolidado como um segmento industrial.

Líderes do Setor de Cercas no Brasil

-

Belgo Arames

-

Morlan

-

Sitela Soluções em Fechamentos

-

Total Telas

-

Trade Fence

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O investimento acumulado em energia solar no Brasil superou USD 53,4 bilhões, com a capacidade solar instalada atingindo 68,6 gigawatts e o setor representando 25,3% da geração nacional de energia elétrica. A contínua expansão de fazendas solares em escala de utilidade, particularmente na região semiárida do Nordeste, sustentou a demanda de grande volume por cercas de perímetro de aço galvanizado em locais rurais isolados, onde furto e vandalismo permanecem riscos operacionais.

- Janeiro de 2026: O Novo Programa de Aceleração do Crescimento do Brasil atingiu 100% de execução orçamentária para 2025, desembolsando a alocação anual integral e alcançando um impacto total de investimento de USD 64,9 bilhões no ano. Os setores de transporte e transição energética, ambos importantes para as categorias de uso final, avançaram em ritmo pleno e sustentaram a demanda em nível de projeto por cercas de perímetro e delimitação nos corredores de concessão e ativos de geração.

- Abril de 2025: O Governo do Estado de São Paulo anunciou a obrigatoriedade de passagens de fauna silvestre e cercas de perímetro protetoras em 916 km de rodovias concedidas nos lotes Circuito das Águas e Rota Mogiana, como parte de um investimento de concessão de USD 2,9 bilhões. Os futuros concessionários foram obrigados a realizar levantamentos anuais de pontos críticos de atropelamento de fauna e a instalar cercas de perímetro ecologicamente projetadas para guiar os animais em direção a corredores de travessia, criando um novo segmento vertical de demanda por cercas orientado por especificações, com obrigações contratuais de concessão exigíveis.

Escopo do Relatório do Mercado de Cercas no Brasil

| Metal | Aço |

| Alumínio | |

| Madeira | |

| Plástico e Composto | |

| Concreto | |

| Outros Materiais |

| Residencial |

| Agrícola |

| Militar e Defesa |

| Governo |

| Mineração |

| Petróleo e Produtos Químicos |

| Energia e Energia Elétrica |

| Outros Usuários Finais |

| Cercas Fixas / Permanentes |

| Cercas Temporárias / Móveis |

| Empreiteiro Profissional |

| Outros – Fabricadores, Kits Faça-Você-Mesmo / Modulares |

| São Paulo |

| Rio de Janeiro |

| Salvador |

| Restante do Brasil |

| Por Material | Metal | Aço |

| Alumínio | ||

| Madeira | ||

| Plástico e Composto | ||

| Concreto | ||

| Outros Materiais | ||

| Por Usuário Final | Residencial | |

| Agrícola | ||

| Militar e Defesa | ||

| Governo | ||

| Mineração | ||

| Petróleo e Produtos Químicos | ||

| Energia e Energia Elétrica | ||

| Outros Usuários Finais | ||

| Por Tipo de Instalação | Cercas Fixas / Permanentes | |

| Cercas Temporárias / Móveis | ||

| Por Canal de Instalação | Empreiteiro Profissional | |

| Outros – Fabricadores, Kits Faça-Você-Mesmo / Modulares | ||

| Por Cidade | São Paulo | |

| Rio de Janeiro | ||

| Salvador | ||

| Restante do Brasil |

Principais Questões Respondidas no Relatório

Qual é a perspectiva atual para a demanda por cercas no Brasil?

Espera-se que o mercado de cercas no Brasil aumente de USD 521,37 milhões em 2026 para USD 702,81 milhões até 2031, a uma CAGR de 6,15%. A demanda está sendo sustentada simultaneamente pela agricultura, infraestrutura, habitação e energia renovável.

Qual segmento de material lidera a demanda por cercas no Brasil?

As cercas de metal lideraram com 51,4% da demanda total em 2025. Sua liderança decorre do amplo uso em fazendas, infraestrutura, locais industriais e aplicações residenciais padrão.

Qual grupo de usuários finais está crescendo mais rapidamente?

Energia e Energia Elétrica é o segmento de usuário final de crescimento mais rápido, com uma CAGR prevista de 6,89% até 2031. Os ativos solares e eólicos requerem longos perímetros seguros porque frequentemente estão localizados em áreas remotas.

Por que o restante do Brasil lidera a demanda total?

O restante do Brasil respondeu por 41,7% da demanda total em 2025 e tem previsão de crescer a uma CAGR de 6,94% até 2031. Os estados do interior estão posicionados para maior expansão do agronegócio, projetos de energia renovável e infraestrutura de uso intensivo de terra do que os principais mercados metropolitanos.

Quais são os maiores desafios para os fornecedores?

Os maiores desafios são a volatilidade dos custos de insumos, os altos custos de instalação e manutenção em áreas remotas e a forte concorrência de preços de produtores informais. Esses fatores podem comprimir as margens mesmo enquanto a demanda total cresce.

Como as empresas líderes estão respondendo à concorrência?

Os principais players formais estão expandindo a capacidade, melhorando a eficiência de manufatura e migrando para nichos especializados, como cercas para fauna silvestre e sistemas de segurança certificados. Isso os ajuda a competir com base em qualidade e especificações, e não apenas em preço.

Página atualizada pela última vez em: