Tamanho e Participação do Mercado de Transformação Digital do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

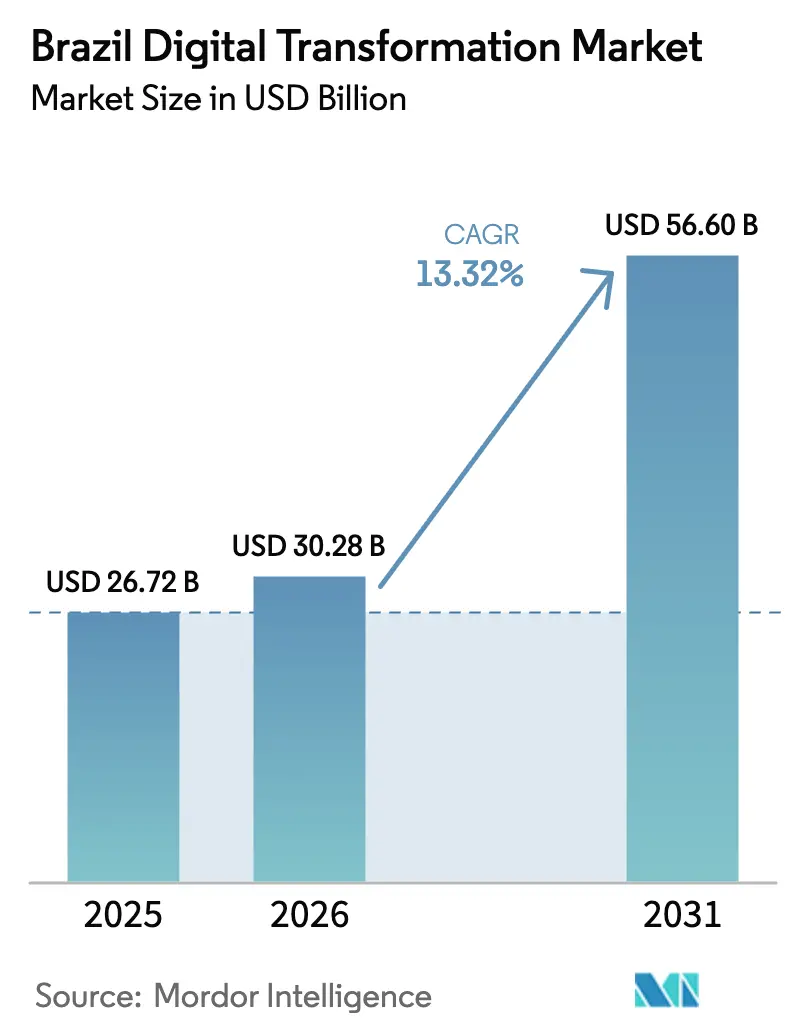

| Tamanho do mercado no ano base (2025) | 26.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação Digital do Brasil por Mordor Intelligence

O tamanho do mercado de transformação digital do Brasil foi avaliado em USD 26,72 bilhões em 2025 e estima-se que cresça de USD 30,28 bilhões em 2026 para atingir USD 56,6 bilhões até 2031, a um CAGR de 13,32% durante o período de previsão (2026-2031). O robusto investimento em nuvem por parte dos hiperescaladores, o boom do pagamento PIX e a rápida expansão do ecossistema de serviços do Governo do Brasil estão criando motores de demanda duradouros. Os agressivos incentivos fiscais da Lei do Bem estão catalisando atualizações da Indústria 4.0, enquanto a cobertura 5G, que já alcança 64% da população, acelera os casos de uso de IoT e computação de borda. Ao mesmo tempo, as arquiteturas de nuvem híbrida e a regulamentação de open banking estão remodelando a estratégia competitiva, estimulando alianças entre provedores globais e locais. Os custos de conformidade vinculados à LGPD e as lacunas de integração de sistemas legados em empresas estatais moderam as perspectivas de crescimento, mas não desaceleraram o momentum de investimento.

Principais Conclusões do Relatório

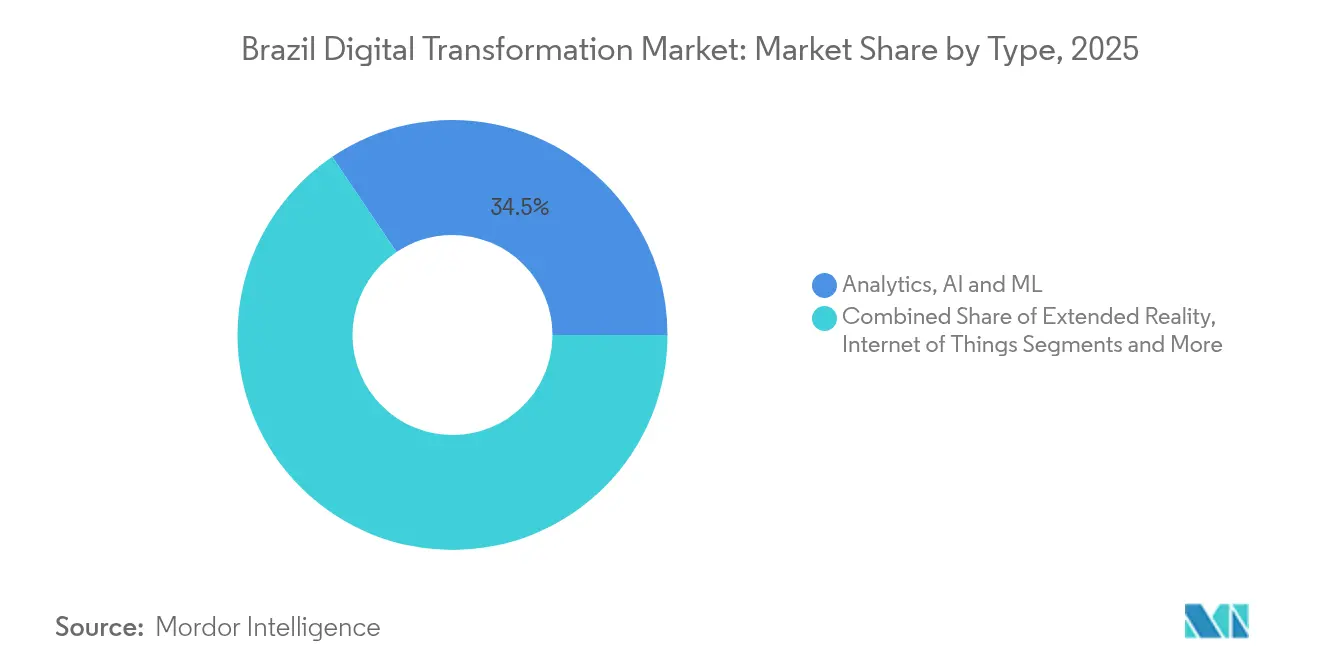

- Por tipo, Análise de Dados, IA e ML lideraram com 34,45% da participação do mercado de transformação digital do Brasil em 2025; a Realidade Estendida deve expandir-se a um CAGR de 15,05% até 2031.

- Por região, o Sudeste deteve 53,30% do tamanho do mercado de transformação digital do Brasil em 2025; o Norte deve avançar a um CAGR de 15,52% entre 2026-2031.

- Por setor, o BFSI respondeu por 21,60% da participação no tamanho do mercado de transformação digital do Brasil em 2025 e processou 42 bilhões de transações PIX, enquanto a Saúde acelera a um CAGR de 13,75%.

- Por modo de implantação, a nuvem capturou 61,20% da participação do mercado de transformação digital do Brasil em 2025; as soluções híbridas estão crescendo a um CAGR de 13,45% até 2031.

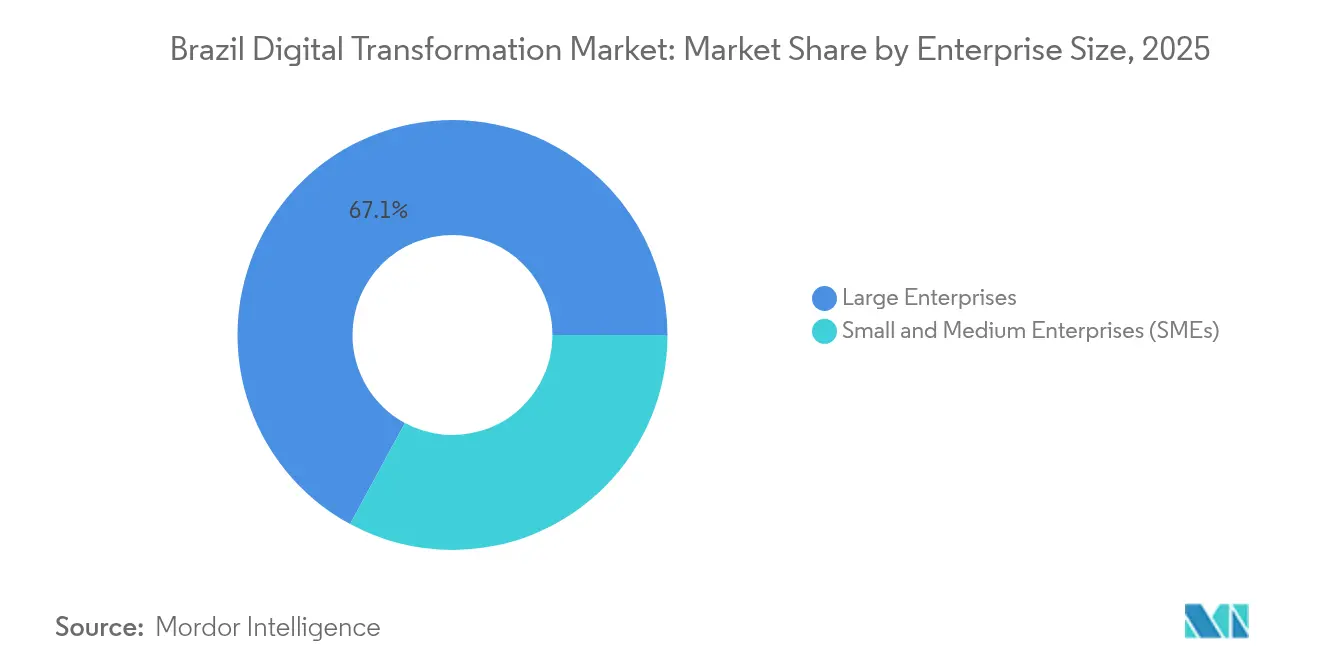

- Por porte de empresa, as grandes empresas detiveram 67,10% do tamanho do mercado de transformação digital do Brasil em 2025, mas as PMEs devem registrar um CAGR de 15,45% até 2031.

- Por linha de serviço, Integração e Implementação contribuiu com 39,20% da receita em 2025; os Serviços Gerenciados devem crescer a um CAGR de 13,95%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformação Digital do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Federal de "GovTech" e serviços digitais do gov.br | +3.5% | Nacional, com concentração em centros urbanos | Médio prazo (2-4 anos) |

| Regulamentação de Open Banking e PIX acelerando a digitalização do BFSI | +3.2% | Nacional, com maior adoção nas regiões Sudeste e Sul | Curto prazo (≤ 2 anos) |

| Construção de data centers por hiperescaladores (AWS, Microsoft, Google, Oracle) | +2.8% | Sudeste (São Paulo), com presença em expansão no Sul | Médio prazo (2-4 anos) |

| Incentivos fiscais da Lei do Bem para investimentos na Indústria 4.0 | +2.5% | Nacional, com maior impacto em centros industriais | Longo prazo (≥ 4 anos) |

| Implantação do 5G habilitando IoT de baixa latência e casos de uso de computação de borda | +2.1% | Nacional, com prioridade nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Rápida migração do consumidor para super-aplicativos móveis (ex.: MercadoPago, iFood) | +1.8% | Nacional, com maior penetração em áreas urbanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Federal de "GovTech" e Serviços Digitais do Gov.br

O Gov.br oferece atualmente 4.200 serviços online para 156 milhões de usuários, criando um portal unificado para o cidadão que reduz a burocracia.[1] dco.org O empréstimo PRODIGITAL de USD 150 milhões do BID, com USD 30 milhões do BNDES, estende a digitalização a estados e municípios.[2]Banco Interamericano de Desenvolvimento, "BID e BNDES Aceleram a Transformação Digital em Estados e Municípios Brasileiros", BID, iadb.org A unificação de serviços elevou a pontuação de maturidade GovTech do Brasil para 0,975, o mais alto da região. À medida que a adoção online cresce, as empresas privadas ganham uma base de clientes mais preparada para o digital, impulsionando novos investimentos. Projetos municipais avaliados entre USD 2 e 40 milhões estão na fila para cofinanciamento, sinalizando demanda constante por integradores de sistemas.

Regulamentação de Open Banking e PIX Acelerando a Digitalização do BFSI

O Brasil abriga o maior framework de compartilhamento de dados de open finance do mundo, com 74 milhões de consentimentos ativos de 43 milhões de clientes. O PIX processou 42 bilhões de transações em 2023 e alcançou 153 milhões de brasileiros e 15 milhões de empresas.[3]Carlos Eduardo Brandt, "Pix: As Últimas Atualizações sobre o Principal Esquema de Pagamento Instantâneo do Brasil Conselho Europeu de Pagamentos", europeanpaymentscouncil.eu O próximo PIX Automático e o PIX por Proximidade reduzirão o atrito no checkout e apoiarão modelos de finanças embarcadas. O piloto Drex do Banco Central adiciona camadas de dinheiro programável, potencialmente criando novas linhas de negócios para fintechs. Esses ventos regulatórios favoráveis comprimem os custos de integração e ampliam a disponibilidade de crédito, posicionando o BFSI como o principal pilar do mercado de transformação digital do Brasil.

Construção de Data Centers por Hiperescaladores (AWS, Microsoft, Google, Oracle)

O Brasil atraiu 40% do investimento em data centers da América Latina em 2023. A AWS planeja USD 1,8 bilhão, enquanto a Microsoft aloca USD 2,7 bilhões para zonas de nuvem preparadas para IA. Os vínculos multicloud da Oracle com AWS, Google Cloud e Microsoft Azure eliminam cobranças de transferência de dados e obstáculos de aprisionamento tecnológico. São Paulo abriga 670 MW de capacidade de colocation operacional e 770 MW planejados, equivalente a 95% da oferta regional. A expansão dos hiperescaladores adiciona zonas locais de baixa latência, melhora a conformidade com a residência de dados e impulsiona a demanda adjacente por serviços gerenciados.

Incentivos Fiscais da Lei do Bem para Investimentos na Indústria 4.0

A Lei do Bem permite dedução de P&D de até 200% e agora abrange a contratação de pesquisadores qualificados e isenções de equipamentos. Uma cláusula de transferência permite o uso de créditos não utilizados em exercícios fiscais futuros, suavizando os ciclos de investimento. A taxa de inovação industrial ficou em 64,6% em 2023, liderada por produtos químicos (88,7%) e máquinas (88%).[4]Instituto Brasileiro de Geografia e Estatística, "Taxa de Inovação da Indústria Cai pelo Segundo Ano Consecutivo", IBGE, agenciadenoticias.ibge.gov.br Os gastos com P&D na manufatura atingiram BRL 38,3 bilhões (USD 7,5 bilhões) no mesmo ano. O programa MOVER eleva os créditos de P&D em mobilidade verde para BRL 4,1 bilhões até 2028. Essas alavancas fiscais mantêm o capex elevado mesmo em meio à volatilidade macroeconômica, sustentando o mercado de transformação digital do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas legados em empresas estatais dificultando a integração | -1.8% | Nacional, com concentração em entidades federais e estaduais | Médio prazo (2-4 anos) |

| Escassez de talentos sênior em nuvem e cibersegurança | -1.5% | Nacional, com impacto agudo nas regiões Sudeste e Sul | Curto prazo (≤ 2 anos) |

| Tarifas de importação sobre hardware avançado (headsets de Realidade Estendida, robôs) | -1.2% | Nacional, afetando todas as regiões igualmente | Longo prazo (≥ 4 anos) |

| Custo de conformidade com a localização de dados da LGPD para multinacionais | -1.0% | Nacional, com maior impacto em empresas internacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas Legados em Empresas Estatais Dificultando a Integração

As empresas estatais ainda operam mainframes isolados que limitam a conectividade via API e atrasam a implantação de atualizações de IA ou cibersegurança. O Brasil ocupa a 49ª posição na Pesquisa de e-Governo da ONU, evidenciando a lacuna de integração. A alocação de USD 180 milhões do PRODIGITAL busca modernizar as plataformas estaduais. No entanto, a supervisão fragmentada e a ausência de um estatuto abrangente de cibersegurança retardam as aquisições e aumentam o risco dos projetos. Fornecedores de integração com ferramentas robustas de modernização de sistemas legados mantêm poder de precificação nesse contexto.

Custo de Conformidade com a Localização de Dados da LGPD para Multinacionais

Desde 2020, a LGPD impõe regras rígidas de tratamento de dados que frequentemente exigem armazenamento no país e revisão jurídica dupla com o GDPR e as disposições da Lei CLOUD dos EUA. As novas diretrizes de 2024 sobre notificação de violações encurtam os prazos de reporte, enquanto a recente autonomia da ANPD sinaliza auditorias mais rigorosas. O contencioso está crescendo, com 1.789 casos relacionados à LGPD registrados em uma janela de 12 meses. As multinacionais incorrem em capex incremental para data centers locais ou projetos criptografados de múltiplas regiões, reduzindo marginalmente o crescimento do mercado de transformação digital do Brasil no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Análise de Dados e IA Consolidam a Inteligência de Decisão

Análise de Dados, IA e ML geraram 34,45% da receita do mercado de transformação digital do Brasil em 2025, sustentando a necessidade empresarial de insights preditivos. A demanda origina-se da pontuação de risco de crédito, detecção de fraudes e direcionamento de recursos de saúde pública. A Realidade Estendida, com crescimento projetado de 15,05% ao ano, está penetrando no treinamento cirúrgico, na terapia de saúde mental e em displays de varejo imersivos. Esses casos de uso superam as divisões físico-digitais e amplificam a experiência do cliente. O fenômeno da Internet das Coisas vem a seguir, apoiado por 27,1 bilhões de dispositivos conectados projetados para 2025 à medida que o 5G ganha alcance.

Uma crescente onda de pilotos de blockchain em financiamento comercial e rastreabilidade no agronegócio, aliada à adoção de robótica nos setores automotivo e eletrônico, amplia o portfólio tecnológico. Os gastos com cibersegurança, previstos em USD 5,46 bilhões até 2029, ancoram as agendas de mitigação de riscos. Os gastos com computação em nuvem e de borda estão escalando para além de USD 4,5 bilhões com crescimento de 41%, reforçando a camada de computação. Os provedores que combinam aceleradores de IA com nuvem segura e nós de borda estão melhor posicionados para liderar a curva de crescimento do tamanho do mercado de transformação digital do Brasil.

Por Setor de Usuário Final: O BFSI Lidera a Revolução Digital

O segmento BFSI deteve 21,60% da receita em 2025 e permanece o principal polo digital em virtude da ubiquidade do PIX e da regulamentação de open finance. O tamanho do mercado de transformação digital do Brasil para o BFSI está preparado para expandir-se ainda mais à medida que o Drex e o PIX Automático desbloqueiam novos caminhos de monetização. A Saúde, com previsão de CAGR de 13,75%, é impulsionada por USD 200 milhões destinados à digitalização da rede pública do SUS. A telemedicina, os diagnósticos assistidos por IA e os prontuários eletrônicos de saúde são os beneficiários imediatos.

A Manufatura está redobrando as instalações da Indústria 4.0, aproveitando os abatimentos da Lei do Bem para automatizar os chãos de fábrica. O Varejo e o e-commerce implantam personalização orientada por IA, apoiada pela injeção de USD 130 milhões da IFC na expansão do marketplace do Magalu. Programas do setor público como o PRODIGITAL ampliam a inclusão digital, enquanto as operadoras de telecomunicações monetizam o 5G por meio de ofertas de redes privadas. O diversificado portfólio de oportunidades sustenta o crescimento de longo prazo do portfólio de segmentos do setor de transformação digital do Brasil.

Por Modo de Implantação: A Dominância da Nuvem Remodela a Infraestrutura

A implantação em nuvem controlou 61,20% da participação do mercado de transformação digital do Brasil em 2025, uma liderança construída sobre o capex dos hiperescaladores e o impulso regulatório pela escalabilidade. O boom de data centers em São Paulo garante baixa latência e conformidade com a LGPD. As interconexões multicloud Oracle-AWS-Google estão derrubando barreiras proprietárias, dando às empresas liberdade arquitetural. A implantação híbrida está prevista para um CAGR de 13,45% à medida que as empresas dividem as cargas de trabalho entre substratos públicos e privados para atender às normas de residência de dados.

A implantação local permanece relevante em defesa e utilidades reguladas, mas sua participação está diminuindo. Os arquitetos estão migrando para frameworks de confiança zero ancorados no gerenciamento de postura de segurança em nuvem. Os fornecedores que combinam ferramentas de orquestração híbrida com painéis de conformidade se diferenciam no mercado de transformação digital do Brasil.

Por Porte de Empresa: As PMEs Aceleram a Adoção Digital

As grandes empresas asseguraram 67,10% dos gastos de 2025, aproveitando pools de capex mais profundos para testar copilotos de IA, gêmeos digitais e análises avançadas. Muitas também reivindicam os benefícios da Lei do Bem, maximizando as compensações de P&D. As PMEs, no entanto, registram um crescimento de 15,45% à medida que as assinaturas de nuvem e as plataformas de baixo código reduzem as barreiras de entrada. Os programas do SEBRAE e do Grupo de Trabalho de PMEs dos BRICS fornecem vouchers de competências digitais e kits de ferramentas de IA que nivelam o campo de atuação.

Uma jovem coorte de fundadores aproveita APIs de finanças embarcadas e integrações de comércio social para disruptar os incumbentes. Os provedores de serviços que oferecem pacotes de serviços gerenciados em camadas e contratos baseados em resultados terão sucesso em converter a intenção das PMEs em receita do mercado de transformação digital do Brasil.

Por Serviço: A Expertise em Integração Impulsiona o Sucesso da Implementação

Integração e Implementação responderam por 39,20% do faturamento de 2025, refletindo a complexidade de conectar ERPs legados com microsserviços em nuvem. Projetos de alto envolvimento no BFSI e na administração pública exigem integradores de sistemas experientes e familiarizados com as regulamentações locais. O fluxo de financiamento do PRODIGITAL amplifica o engajamento do setor público, enquanto modelos de dados específicos do setor aumentam a diferenciação.

Os serviços gerenciados, com projeção de CAGR de 13,95%, atendem à escassez aguda de talentos em cibersegurança, que supera um déficit de 800.000 profissionais. Os fornecedores agrupam SOC como Serviço, otimização de nuvem e FinOps para converter capex em opex previsível. As linhas de Consultoria e Treinamento completam os portfólios, garantindo o sucesso da gestão de mudanças e ancorando relacionamentos de longo prazo com clientes no mercado de transformação digital do Brasil.

Análise Geográfica

A região Sudeste deteve 53,30% da receita de 2025 devido à capacidade de colocation ativa de 670 MW de São Paulo e 770 MW em pipeline. A concentração de sedes financeiras, universidades e capital de risco alimenta um virtuoso ciclo de inovação. As startups da região captaram 81% dos fluxos de investimento tecnológico nacional. A alta cobertura 5G e a penetração de fibra tornam a região um testbed ideal para cargas de trabalho de IA de borda. Espera-se que o Sudeste mantenha a liderança, mas enfrentará pressão competitiva à medida que a conectividade se equaliza em todo o país.

O Norte é o de crescimento mais rápido, com um CAGR de 15,52%, auxiliado pelos corredores de fibra do Norte Conectado que atravessam o cinturão amazônico. Os Pontos de Troca de Internet implantados pelo CGI.br reduzem a latência e diminuem o custo de trânsito cgi.br. A inclusão digital se traduz em novos mercados de e-commerce e tele-educação, e os locais de energia renovável fornecem energia verde para data centers de borda. As salvaguardas ambientais moldam o design dos projetos, combinando conservação com desenvolvimento econômico.

O Sul, o Nordeste e o Centro-Oeste exibem padrões de adoção heterogêneos. O Sul aproveita as universidades de pesquisa em Florianópolis e Porto Alegre para se especializar em IoT industrial. O Nordeste canaliza fundos público-privados para backbones de telecomunicações destinados a reduzir as disparidades socioeconômicas. O Centro-Oeste, ancorado por Brasília, pilota modelos de e-governo posteriormente replicados em todo o país. O uso da internet no Brasil subiu para 84% em 2024, com acesso diário em 96%, mas a banda larga rural ainda fica 24 pontos percentuais atrás das médias urbanas. As políticas que subsidiam a fibra de última milha e os links via satélite permanecem essenciais para o crescimento equilibrado do mercado de transformação digital do Brasil.

Cenário Competitivo

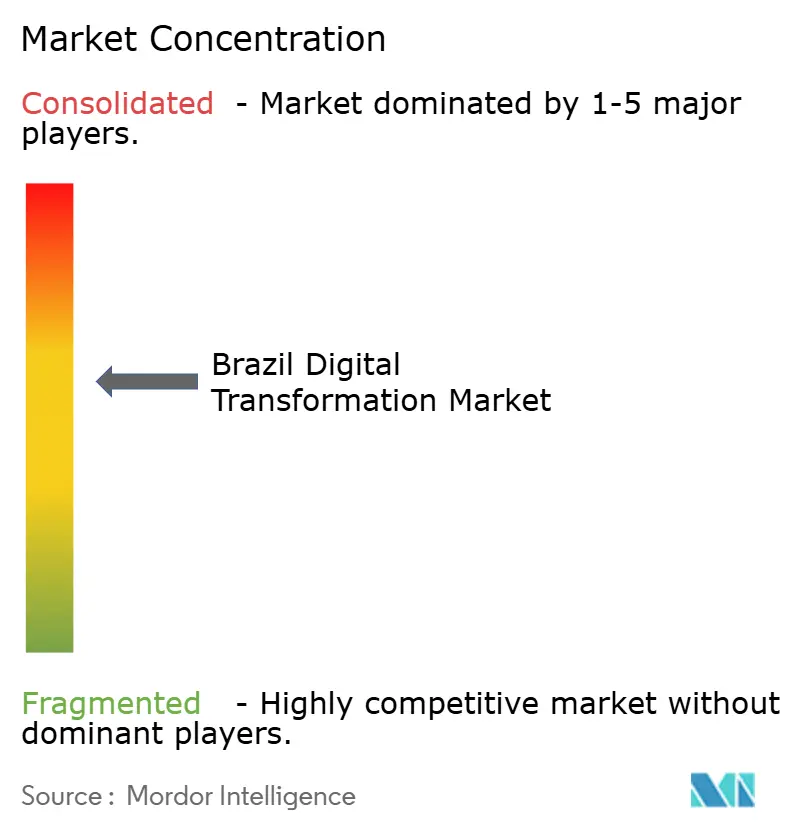

O mercado de transformação digital do Brasil apresenta fragmentação moderada: consultorias globais (Accenture, IBM), hiperescaladores (AWS, Microsoft) e gigantes de SaaS competem com players locais consolidados como TOTVS, CI&T e Stefanini. As empresas globais aproveitam a escala, enquanto os players domésticos monetizam a fluência regulatória e a afinidade cultural. A aquisição da Dextra pela CI&T ampliou a capacidade de entrega ágil e aprofundou a credibilidade no domínio setorial. A Accenture investe em hubs de entrega nearshore para reduzir a latência dos projetos e a rotatividade de talentos.

Desafiantes emergentes exploram espaços em branco. A Take Blip foca no comércio conversacional; BIX Technology e Tempest Security Intelligence surfam a onda da cibersegurança em direção a USD 5,46 bilhões até 2029. As alianças multicloud da Oracle com Google Cloud e Microsoft Azure ilustram a coopetição, permitindo que os clientes implantem bancos de dados de alto desempenho sem taxas de egresso. As zonas regionais dos hiperescaladores geram ecossistemas de parceiros de MSPs e ISVs que localizam soluções verticais.

A consolidação é provável à medida que os fornecedores buscam escala para atender à demanda empresarial por stacks digitais de ponta a ponta. Ofertas de nuvem em conformidade com a soberania de dados e aceleradores de IA específicos do setor permanecem como principais alavancas de diferenciação. As empresas que combinam vantagem tecnológica com assessoria robusta em conformidade estão posicionadas para capturar uma parcela crescente do mercado de transformação digital do Brasil.

Líderes do Setor de Transformação Digital do Brasil

Luby Software LLC

BIX Technology

Siena Company

CI&T, Inc.

Stefanini Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Oracle e Google Cloud conectaram o OCI ao Google Cloud para oferecer multicloud sem egresso em 11 regiões, incluindo o Brasil Leste, suportando cargas de trabalho intensivas em IA

- Abril de 2025: A IFC comprometeu USD 130 milhões para a atualização de infraestrutura do Magalu, com foco na reciclagem de resíduos eletrônicos e na integração de PMEs

- Abril de 2025: O Banco Central anunciou a funcionalidade de parcelamento do PIX para lançamento em setembro de 2025, ampliando a versatilidade dos pagamentos

- Março de 2025: Microsoft e Oracle ampliaram seu acordo multicloud em 24 regiões, aumentando a resiliência para empresas brasileiras

Escopo do Relatório do Mercado de Transformação Digital do Brasil

A transformação digital é o processo de incorporação de tecnologias digitais como análise de dados, inteligência artificial e aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação em nuvem e de borda, e outros (gêmeo digital, mobilidade e conectividade) em diversos setores de usuários finais em todo o país.

O mercado de transformação digital do Brasil é segmentado por tipo (análise de dados, inteligência artificial e aprendizado de máquina, realidade estendida (XR), IoT, robótica industrial, blockchain, manufatura aditiva/impressão 3D, cibersegurança, computação em nuvem e de borda, e outros [gêmeo digital, mobilidade e conectividade]), setor de usuário final (manufatura, petróleo, gás e utilidades, varejo e e-commerce, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para os segmentos.

| Análise de Dados, IA e ML |

| Realidade Estendida (XR) |

| Internet das Coisas (IoT) |

| Robótica Industrial |

| Blockchain |

| Manufatura Aditiva / Impressão 3D |

| Cibersegurança |

| Computação em Nuvem e de Borda |

| Outros (Computação Quântica, RPA, etc.) |

| Manufatura |

| Petróleo, Gás e Utilidades |

| Varejo e E-commerce |

| Transporte e Logística |

| Saúde |

| BFSI |

| Telecomunicações e TI |

| Governo e Setor Público |

| Outros (Educação, Mídia, etc.) |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Consultoria |

| Integração e Implementação |

| Serviços Gerenciados |

| Treinamento e Suporte |

| Por Tipo | Análise de Dados, IA e ML |

| Realidade Estendida (XR) | |

| Internet das Coisas (IoT) | |

| Robótica Industrial | |

| Blockchain | |

| Manufatura Aditiva / Impressão 3D | |

| Cibersegurança | |

| Computação em Nuvem e de Borda | |

| Outros (Computação Quântica, RPA, etc.) | |

| Por Setor de Usuário Final | Manufatura |

| Petróleo, Gás e Utilidades | |

| Varejo e E-commerce | |

| Transporte e Logística | |

| Saúde | |

| BFSI | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Outros (Educação, Mídia, etc.) | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Porte de Empresa | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Serviço | Consultoria |

| Integração e Implementação | |

| Serviços Gerenciados | |

| Treinamento e Suporte |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transformação digital do Brasil?

O mercado está em USD 30,28 bilhões em 2026 e tem projeção de atingir USD 56,6 bilhões até 2031 a um CAGR de 13,32% durante 2026-2031.

Qual segmento detém a maior participação no mercado de transformação digital do Brasil?

Análise de Dados, IA e ML lidera com 34,45% de participação, refletindo a forte demanda por ferramentas de tomada de decisão baseadas em dados.

Qual é a velocidade de crescimento da adoção de nuvem no Brasil?

A implantação em nuvem já comanda 61,20% de participação e os modelos híbridos estão expandindo a um CAGR de 13,45% à medida que as empresas equilibram flexibilidade com soberania de dados.

Por que o BFSI é um setor prioritário para o investimento digital?

Inovações regulatórias como o PIX e as APIs de open finance reduziram os tempos de integração e escalaram os pagamentos instantâneos para 153 milhões de usuários, impulsionando gastos tecnológicos sustentados.

Quais desafios poderiam desacelerar o crescimento do mercado de transformação digital do Brasil?

A integração de sistemas legados em empresas estatais e os crescentes custos de conformidade com a LGPD para multinacionais impõem fricção no curto prazo, mas estão sendo mitigados por programas de políticas direcionados.

Quais regiões apresentam as oportunidades de crescimento mais rápidas?

A região Norte, apoiada pelo projeto de fibra Norte Conectado, tem projeção de crescer a um CAGR de 15,52% entre 2026-2031, criando nova demanda por conectividade e serviços digitais.

Página atualizada pela última vez em: