Tamanho e Participação do Mercado de Servidores para Data Centers no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

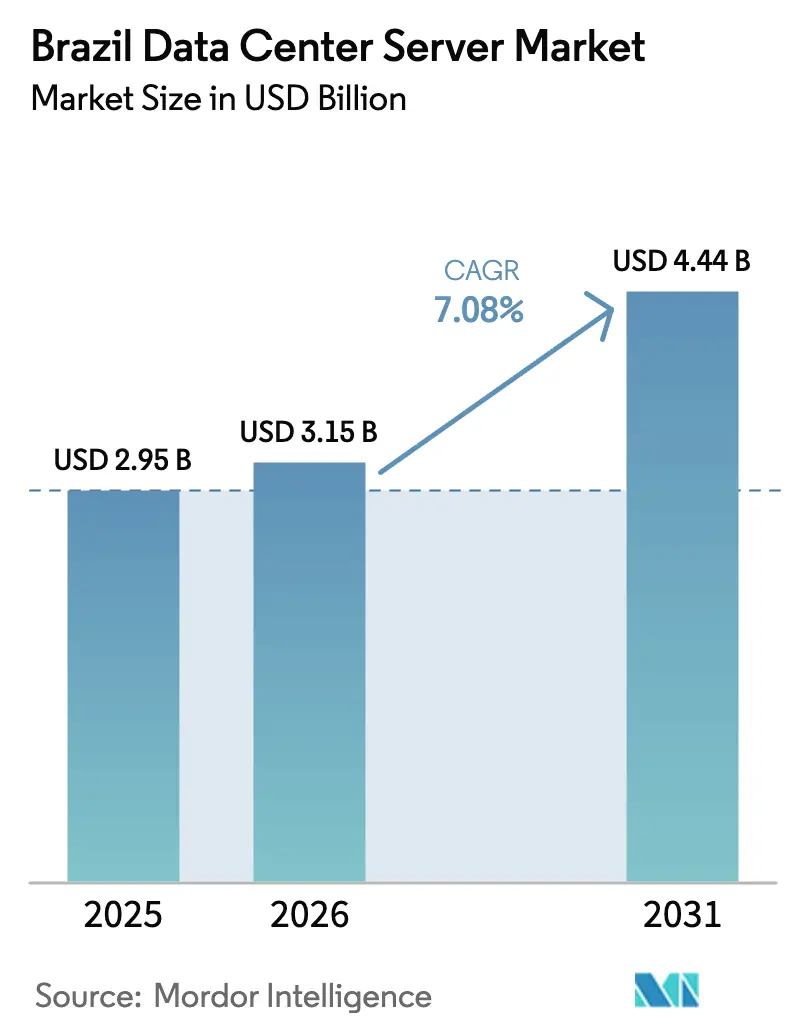

| Tamanho do mercado no ano base (2025) | 2.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Servidores para Data Centers no Brasil por Mordor Intelligence

O tamanho do mercado de servidores para data centers no Brasil está projetado em USD 2,95 bilhões em 2025, USD 3,15 bilhões em 2026, e deve atingir USD 4,44 bilhões até 2031, crescendo a uma CAGR de 7,08% de 2026 a 2031. Incentivos federais robustos, uma aceleração na adoção de inteligência artificial e a busca de hiperescaladores por capacidade de computação soberana sustentam a expansão atual do mercado de servidores para data centers no Brasil. Os investimentos se concentram em São Paulo, Rio de Janeiro e no corredor de Campinas, onde subestações de energia renovável, infraestruturas de fibra óptica e mão de obra qualificada viabilizam adições rápidas de capacidade. Os operadores estão modernizando instalações com resfriamento líquido para lidar com as condições térmicas tropicais e as densidades de energia de GPU que superam os limites dos projetos legados. A volatilidade cambial e as elevadas tarifas de importação aumentam os custos de entrega do hardware; no entanto, a montagem local na Zona Franca de Manaus e o alívio tarifário proposto pelo programa ReData estão amortecendo parte da pressão inflacionária. A dinâmica competitiva está se intensificando à medida que integradores domésticos aproveitam isenções de impostos para vencer licitações do setor público, enquanto OEMs globais asseguram grandes contratos de hiperescala que sustentam a visibilidade da demanda de longo prazo.

Principais Conclusões do Relatório

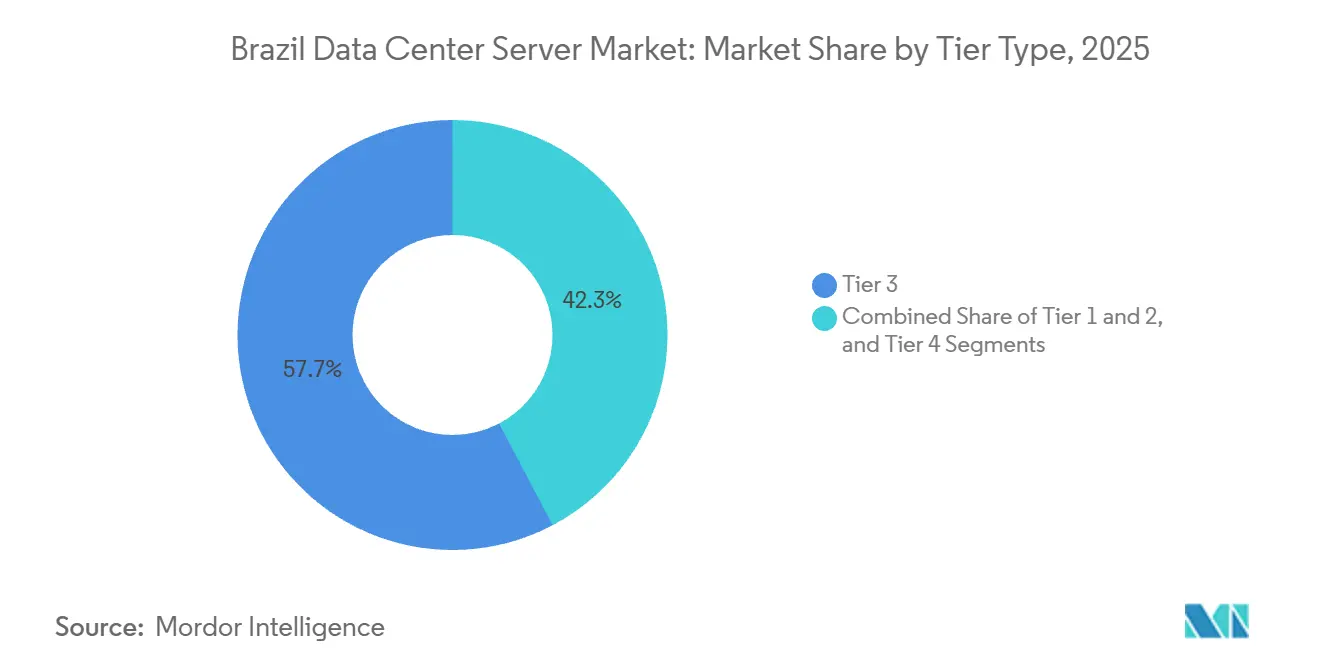

- Por classificação de nível, as instalações de Nível 3 detinham 57,72% da participação do mercado de servidores para data centers no Brasil em 2025, enquanto as implantações de Nível 4 avançam a uma CAGR de 6,15% até 2031.

- Por tamanho, os campi de hiperescala responderam por 59,94% do tamanho do mercado de servidores para data centers no Brasil em 2025 e têm previsão de crescimento a uma CAGR de 6,35% até 2031.

- Por modelo de propriedade, os sites de colocation lideraram com 57,87% de participação em 2025, mas as autoconstruções de hiperescaladores estão se expandindo mais rapidamente, a uma CAGR de 6,67% até 2031.

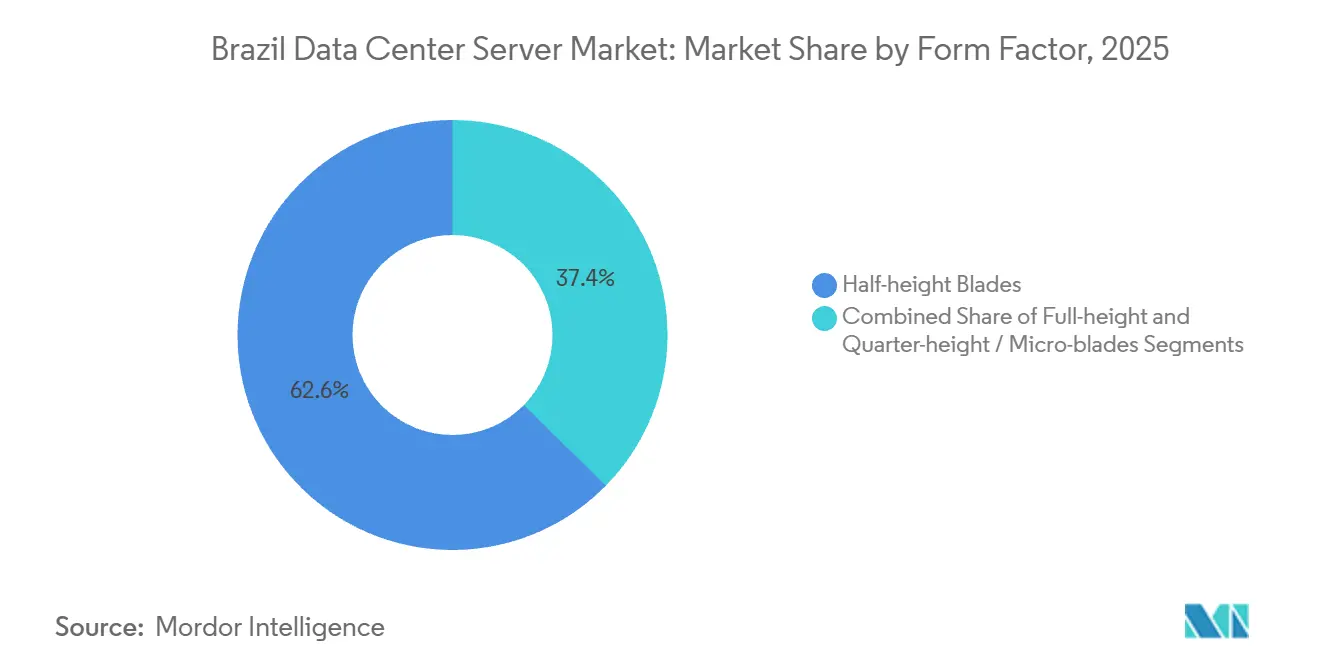

- Por fator de forma, as lâminas de meia altura dominaram com 62,64% de participação em 2025, enquanto as lâminas de quarto de altura e microlâminas têm projeção de expansão a uma CAGR de 6,72% até 2031.

- Por carga de trabalho, IA e análises avançadas capturaram 37,76% de participação em 2025, refletindo a migração para configurações densas em GPU.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Servidores para Data Centers no Brasil

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Investimentos Significativos em Construções de Hiperescala e Colocation | +1.8% | Nacional, concentrado em São Paulo, Rio de Janeiro, Campinas | Médio prazo (2 a 4 anos) |

| Aumento de Cargas de Trabalho de IA/ML Exigindo Servidores Densos em GPU | +1.5% | São Paulo, Rio de Janeiro, polos acadêmicos | Curto prazo (≤ 2 anos) |

| Expansão do 5G Impulsionando Nós de Borda Regionais | +1.0% | Capitais estaduais, mais de 1.000 municípios | Médio prazo (2 a 4 anos) |

| Migração Corporativa para Nuvem Híbrida e SaaS | +0.9% | Serviços financeiros, varejo, telecomunicações | Longo prazo (≥ 4 anos) |

| Pacote Federal de Incentivos para Data Centers Desbloqueando USD 377 bilhões em Capex | +1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Adoção de Resfriamento Líquido para Enfrentar Desafios Térmicos Tropicais | +0.5% | Clusters de GPU em zonas de clima quente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Significativos em Construções de Hiperescala e Colocation

Operadores de hiperescala e colocation anunciaram mais de USD 5 bilhões em nova capacidade brasileira durante 2025, liderados por projetos como o Rio AI City da Elea e a parceria da Ascenty com a Aligned Data Centers.[1]Bruno Rovai, "A Microsoft ativa seus primeiros dois halls de IA para data centers no Brasil," BNamericas, bnamericas.com A Microsoft ativou seus primeiros halls dedicados à IA no início de 2026, reforçando o posicionamento de nuvem soberana. Investidores institucionais, incluindo a joint venture Patria–GIC de USD 1,4 bilhão, estão acelerando construções em campo verde, sinalizando confiança apesar do risco cambial. Os investimentos permanecem concentrados no Sudeste, mas projetos orientados para borda estão surgindo em Fortaleza e Curitiba para atender cargas de trabalho de baixa latência habilitadas pelo 5G.

Aumento de Cargas de Trabalho de IA/ML Exigindo Servidores Densos em GPU

Entidades do setor público e empresas aumentaram os pedidos de GPUs NVIDIA Hopper e Blackwell ao longo de 2025, impulsionando uma demanda recorde por racks de alta densidade com resfriamento líquido.[2]Daniela Braun, "Nvidia pede apoio governamental para IA no Brasil," Valor Internacional, valorinternational.globo.com O cluster Jairu da Universidade de São Paulo, implantado em 2026, ressalta as capacidades de integração doméstica. As ofertas de GPU como serviço da Claro e da Axia Energia monetizam a capacidade ociosa e ajudam as empresas a contornar as restrições das tarifas de importação.

Expansão do 5G Impulsionando Nós de Borda Regionais

A TIM Brasil expandiu o 5G para 1.000 municípios no final de 2025, instalando 8.400 gNodeBs que habilitam computação de borda de baixa latência. A aprovação pela ANATEL, em fevereiro de 2026, de um leilão de 700 megahertz prioriza casos de uso de agricultura de precisão em áreas rurais. Servidores de borda em formatos de quarto de altura ou microlâminas estão, portanto, posicionados para rápida adoção nos pontos de agregação de sites de células.

Migração Corporativa para Nuvem Híbrida e SaaS

A Resolução 19/2024 da ANPD restringe as transferências transfronteiriças de dados, levando as empresas a repatriar cargas de trabalho sensíveis para plataformas de multinuvem híbrida. Pesquisas da IBM mostram um aumento de valor de 2,5× com arquiteturas híbridas em relação a implantações de nuvem única. Os operadores de telecomunicações estão agrupando serviços de IA soberana que combinam pools de GPU em nuvem privada com elasticidade de nuvem pública, ampliando a base endereçável para as ofertas do mercado de servidores para data centers no Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Ataques Cibernéticos e Custos de Conformidade com a LGPD | -0.7% | Principais metrópoles com fiscalização rigorosa | Curto prazo (≤ 2 anos) |

| Volatilidade do BRL e Tarifas de Importação sobre Hardware de TI | -0.9% | Importadores em todo o país | Curto prazo (≤ 2 anos) |

| Congestionamento da Rede Elétrica de São Paulo Atrasando a Energização de Racks | -0.4% | Região metropolitana de São Paulo | Médio prazo (2 a 4 anos) |

| Capacidade Doméstica Limitada de Empacotamento e Teste de Semicondutores | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Ataques Cibernéticos e Custos de Conformidade com a LGPD

A elevação da ANPD ao status de agência independente em 2024 introduziu prazos mais rígidos para notificação de violações e penalidades mais elevadas, aumentando o custo total de propriedade para os locatários de colocation. A Resolução 18/2024 formalizou os mandatos de encarregado de proteção de dados, obrigando pequenas e médias empresas a contratar pessoal especializado. Os operadores agora devem certificar resiliência e sustentabilidade conforme a Resolução ANATEL 780/2025, estendendo os prazos de execução dos projetos e os requisitos de capital.

Volatilidade do BRL e Tarifas de Importação sobre Hardware de TI

O real brasileiro caiu mais de 15% em relação ao dólar americano em 2025, ampliando os custos de entrega de servidores e GPUs importados. Os impostos federais e estaduais combinados podem ultrapassar 52% sobre aceleradores de IA, adiando os ciclos de atualização das empresas.[3]Daniela Braun, "Setor público brasileiro aumenta investimento em IA, diz Nvidia," Valor Internacional, valorinternational.globo.com A Medida Provisória 1.318/2025, que concederia alívio tarifário no âmbito do programa ReData, enfrenta incerteza legislativa, introduzindo risco de aquisição para hiperescaladores que planejam campi de vários bilhões de dólares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: Cargas de Trabalho de Missão Crítica Impulsionam o Nível 4

As instalações de Nível 3 detinham a maior fatia do mercado de servidores para data centers no Brasil em 2025, sustentadas por provedores de colocation que equilibram disponibilidade e custo. As instalações de Nível 4 estão ganhando terreno a uma CAGR de 6,15%, à medida que bancos e agências governamentais insistem em disponibilidade de 99,995%, impulsionando o tamanho do mercado de servidores para data centers no Brasil para o Nível 4 em direção a uma participação de dois dígitos até 2031. Campinas e Fortaleza oferecem vantagens de terreno e energia renovável que atraem novas construções de Nível 4. A consolidação em níveis mais elevados satisfaz a regra de notificação de incidentes em 24 horas da ANPD e mitiga perdas financeiras decorrentes de interrupções em execuções de treinamento de IA. Enquanto isso, os sites de Nível 1 e Nível 2 permanecem relevantes para redes de distribuição de conteúdo de borda e nós de recuperação de desastres, mas sua participação relativa continua a diminuir à medida que as empresas migram para infraestruturas de maior resiliência.

As implantações de Nível 3 se concentram em São Paulo, Rio de Janeiro e Brasília, onde a densidade de fibra e a mão de obra qualificada justificam a redundância incremental. Projetos de Nível 4, como a construção de USD 20 milhões da Local DC em Campinas, adicionam blocos em escala de megawatt otimizados para racks de GPU, alinhando-se com as disposições de energia renovável do ReData. A tolerância a falhas de energia e resfriamento é agora vista como um seguro estratégico, e não como uma despesa adicional, especialmente para modelos de IA soberana que não podem ser facilmente reiniciados em outra região. As instalações de níveis inferiores visam usos de nicho, incluindo gateways de IoT e backups regionais, mas enfrentam compressão de margens à medida que o capital se direciona para expansões de Nível 3 e Nível 4.

Por Tamanho do Data Center: Dominância da Hiperescala Reflete Concentração de Nuvem e IA

Os campi de hiperescala responderam por 59,94% da participação do mercado de servidores para data centers no Brasil em 2025 e têm projeção de crescimento a uma CAGR de 6,35% durante o período de previsão, à medida que Microsoft, Oracle e Ascenty constroem infraestruturas de vários gigawatts. Os operadores de hiperescala agrupam acordos de compra de energia renovável e conectividade por cabo submarino, reduzindo o custo total de propriedade para locatários de GPU. As instalações de grande escala seguem em polos tecnológicos secundários, como Campinas, entregando capacidade de médio porte a provedores de serviços regionais.

Os data centers de médio porte atendem a segmentos verticais que exigem dados soberanos sem as economias de escala da hiperescala, enquanto os pequenos sites de borda suportam cargas de trabalho de 5G e IoT sensíveis à latência. O programa da Embratel para construir 15 micro data centers ressalta a viabilidade comercial de infraestruturas distribuídas. À medida que o mercado de servidores para data centers no Brasil amadurece, a segmentação por tamanho correlaciona-se cada vez mais com o tipo de carga de trabalho: o treinamento de IA gravitando em direção a clusters de GPU de hiperescala, e o armazenamento em cache de conteúdo ou IoT industrial favorecendo nós de borda de pequeno porte.

Por Tipo de Data Center: Colocation Lidera, Hiperescaladores Aceleram

O Data Center de Colocation respondeu por 54,87% da participação de mercado em 2025. As empresas favoreceram o colocation em 2025 para distribuir os gastos com conformidade com a LGPD e segurança cibernética entre os locatários. No entanto, os hiperescaladores internalizam a capacidade de rack mais rapidamente, registrando uma CAGR de 6,67% que reduz a diferença no mercado de servidores para data centers no Brasil. O memorando da Oracle e da NVIDIA para equipar o Rio AI City da Elea com GPUs Blackwell exemplifica o impulso das autoconstruções, embora os compromissos finais dependam do alívio tarifário.

As instalações empresariais e de borda mantêm nichos onde o controle local ou a latência ultrabaixa são obrigatórios, mas a orquestração de nuvem híbrida permite cada vez mais que as empresas alternem entre racks privados e regiões públicas. Os provedores de colocation contra-atacam os ganhos dos hiperescaladores lançando GPU como serviço e pilhas de IA gerenciadas que oferecem acesso por uso ao escasso inventário de H100 e B200, reforçando sua relevância para adotantes do mercado intermediário.

Por Fator de Forma: Lâminas Dominam, Microlâminas Ganham Tração na Borda

As lâminas de meia altura constituíram 62,64% da participação em 2025, sustentadas por cadeias de suprimentos maduras e necessidades densas de virtualização. As lâminas de altura total atendem a nós de GPU acima de 2 quilowatts para treinamento de IA, enquanto as lâminas de quarto de altura e microlâminas crescem mais rapidamente, a uma CAGR de 6,72%, à medida que os operadores posicionam clusters de inferência em nós de borda 5G. À medida que a cobertura 5G se estende a 1.000 municípios, servidores compactos adequados a gabinetes de sites de células com espaço restrito ganham relevância. Embora as microlâminas ainda enfrentem limitações de ecossistema, a queda nos custos por núcleo e as parcerias com operadoras de telecomunicações devem ampliar a adoção no mercado de servidores para data centers no Brasil.

Os designs de quarto de altura alimentam câmeras de cidades inteligentes e gateways de agricultura de precisão executados em hardware reforçado. As lâminas de meia altura permanecem o padrão para nuvens privadas virtualizadas, onde a densidade e a homogeneidade de gerenciamento superam a miniaturização do fator de forma. Os chassis de altura total capturam participação em clusters acadêmicos como o Jairu, cujos nós B200 interconectados por NVLink ilustram as demandas térmicas e de energia atendidas pelo resfriamento líquido.

Por Aplicação e Carga de Trabalho: IA Lidera, Virtualização se Recupera

IA, aprendizado de máquina e análises avançadas contribuíram com 37,76% da participação em 2025, impulsionados por projetos de IA soberana e ofertas de GPU como serviço. As cargas de trabalho de virtualização e nuvem privada estão projetadas para uma CAGR de 6,49% até 2031, à medida que a Resolução 19/2024 incentiva a repatriação local. A computação de alto desempenho suporta simulações de petróleo e gás e pesquisas acadêmicas, enquanto a renderização de mídia e a genômica impulsionam a demanda centrada em armazenamento para arrays NVMe.

As cargas de trabalho de inferência de borda se expandem junto com o 5G, mas as tarifas sobre hardware desaceleram a implantação em massa. Os operadores de telecomunicações localizam o processamento de modelos de linguagem de grande porte para respeitar os mandatos de soberania de dados, combinando modelos de linguagem pequenos com conjuntos de dados específicos do português. Os planos de controle de nuvem híbrida orquestram cargas de trabalho em instalações de colocation, hiperescala e borda, aumentando a resiliência do mercado de servidores para data centers no Brasil a choques cambiais e tarifários.

Análise Geográfica

São Paulo mantém a maior base instalada, aproveitando a convergência de fibra óptica e a proximidade com as sedes das empresas. O Rio de Janeiro ocupa o segundo lugar, impulsionado pelos pontos de aterrissagem de cabos submarinos e pela disponibilidade de energia que sustentam as expansões de hiperescala. O corredor de Campinas emerge como um polo alternativo de hiperescala, oferecendo custos de terreno mais baixos e prazos mais curtos para interconexão à rede elétrica.

No Nordeste, Fortaleza atrai implantações de borda devido à sua conectividade estratégica por cabo submarino com a África e a Europa. Isso a posiciona como um polo para distribuição de conteúdo e latência de jogos. Os estados do Sul, como Paraná e Rio Grande do Sul, testemunham construções de médio porte voltadas para cargas de trabalho de manufatura e agrotecnologia, aproveitando climas mais frios que reduzem as cargas de resfriamento.

As regiões do Centro-Oeste estão despertando crescente interesse dos segmentos de mineração e agricultura de precisão, que dependem de inferência de IA em nós de borda regionais. Os investimentos federais em backhaul por satélite e cobertura 5G rural estendem a demanda por servidores a municípios anteriormente desatendidos. À medida que a dispersão geográfica aumenta, o mercado de servidores para data centers no Brasil permanece fortemente concentrado no Sudeste até 2026.

Cenário Competitivo

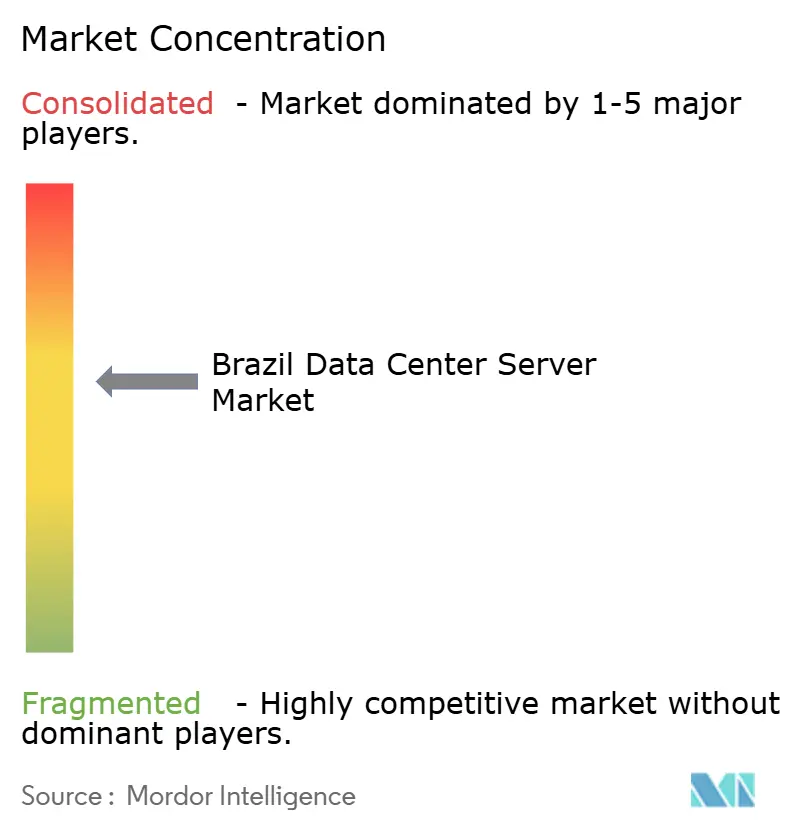

O mercado de servidores para data centers no Brasil é moderadamente concentrado. Huawei e Inspur capturam contratos do setor público sensíveis ao orçamento com flexibilidade de financiamento, enquanto as montagens licenciadas pela Supermicro da Positivo e da Scherm Brasil se beneficiam das isenções de impostos de Manaus. A NVIDIA domina os soquetes de aceleradores de IA com GPUs Hopper e Blackwell, apesar dos avanços da AMD em ambientes com uso intensivo de virtualização.

Os provedores de colocation se diferenciam ao firmar acordos de compra de energia renovável e integrar resfriamento líquido, atendendo aos limites de sustentabilidade do ReData. Os hiperescaladores asseguram alocações exclusivas de GPU por meio de parcerias diretas com fornecedores, mitigando gargalos de controle de exportação. Os disruptores emergentes incluem empresas de energia como a Axia Energia, que monetiza capacidade ociosa de GPU, e operadoras de telecomunicações como a Claro Brasil, que aproveita o status de Parceiro de Nuvem da NVIDIA para oferecer serviços de IA soberana.

A inovação em malha de rede acelera à medida que Arrcus e OpenGlobe implantam roteadores programáveis com suporte a SRv6 para a rede nacional de pesquisa. Essa implantação demonstra alternativas de rede aberta que podem se expandir para designs comerciais de borda. A intensidade competitiva deve aumentar até 2031, mas os construtores pioneiros de capacidade de IA soberana e campi alimentados por energia renovável estão posicionados para capturar crescimento acima da média do mercado.

Líderes do Setor de Servidores para Data Centers no Brasil

Hewlett Packard Enterprise (HPE)

Super Micro Computer Inc.

Cisco Systems Inc.

IBM Corporation

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft ativou dois halls dedicados à IA em Hortolândia e Sumaré, São Paulo, a primeira etapa de um programa de BRL 14,7 bilhões (USD 2,7 bilhões) programado até 2027.

- Fevereiro de 2026: A Universidade de São Paulo apresentou o Jairu, o maior cluster de IA da América do Sul, com 96 GPUs NVIDIA Blackwell B200 montadas domesticamente a um custo de BRL 40 milhões (USD 7,4 milhões).

- Fevereiro de 2026: O Tribunal de Contas da União do Brasil aprovou o leilão de 700 MHz da ANATEL, expandindo o 5G rural e viabilizando implantações de borda para agricultura de precisão.

- Fevereiro de 2026: A Local DC comprometeu USD 20 milhões para um data center de 6 MW em Campinas projetado para cargas de trabalho soberanas com uso intensivo de GPU.

- Dezembro de 2025: Arrcus e OpenGlobe entregaram roteadores SRv6 programáveis para a rede nacional de pesquisa, viabilizando experimentação com OpenRAN.

Escopo do Relatório do Mercado de Servidores para Data Centers no Brasil

Um servidor de data center é basicamente um computador de alta capacidade sem periféricos como monitores e teclados. É uma unidade de hardware instalada dentro de um rack, contendo uma unidade central de processamento (CPU), armazenamento e outros equipamentos elétricos e de rede, tornando-os computadores poderosos que entregam aplicações, serviços e dados a dispositivos de usuários finais.

O Relatório do Mercado de Servidores para Data Centers no Brasil é Segmentado por Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Data Center (Colocation, Hiperescaladores/CSPs e Empresarial e Borda), Fator de Forma (Lâminas de Meia Altura, Lâminas de Altura Total e Lâminas de Quarto de Altura/Microlâminas), e Aplicação/Carga de Trabalho (Virtualização e Nuvem Privada, Computação de Alto Desempenho (HPC), Inteligência Artificial/Aprendizado de Máquina e Análise de Dados, Centrado em Armazenamento e Gateways de Borda/IoT). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Data Center Pequeno |

| Data Center Médio |

| Data Center Grande |

| Data Center de Hiperescala |

| Data Center de Colocation |

| Data Center de Hiperescaladores/CSPs |

| Data Center Empresarial e de Borda |

| Lâminas de Meia Altura |

| Lâminas de Altura Total |

| Lâminas de Quarto de Altura / Microlâminas |

| Virtualização e Nuvem Privada |

| Computação de Alto Desempenho (HPC) |

| Inteligência Artificial/Aprendizado de Máquina e Análise de Dados |

| Centrado em Armazenamento |

| Gateways de Borda / IoT |

| Por Tipo de Nível | Nível 1 e 2 |

| Nível 3 | |

| Nível 4 | |

| Por Tamanho do Data Center | Data Center Pequeno |

| Data Center Médio | |

| Data Center Grande | |

| Data Center de Hiperescala | |

| Por Tipo de Data Center | Data Center de Colocation |

| Data Center de Hiperescaladores/CSPs | |

| Data Center Empresarial e de Borda | |

| Por Fator de Forma | Lâminas de Meia Altura |

| Lâminas de Altura Total | |

| Lâminas de Quarto de Altura / Microlâminas | |

| Por Aplicação / Carga de Trabalho | Virtualização e Nuvem Privada |

| Computação de Alto Desempenho (HPC) | |

| Inteligência Artificial/Aprendizado de Máquina e Análise de Dados | |

| Centrado em Armazenamento | |

| Gateways de Borda / IoT |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de servidores para data centers no Brasil em 2031?

O setor tem projeção de atingir USD 4,44 bilhões até 2031.

Qual classificação de nível está crescendo mais rapidamente?

As instalações de Nível 4 estão avançando a uma CAGR de 6,15% até 2031, impulsionadas pelo aumento das cargas de trabalho de IA de missão crítica.

Qual é a dominância atual dos campi de hiperescala?

Os sites de hiperescala capturaram 59,94% da receita de 2025 e estão se expandindo a uma CAGR de 6,35% com base na demanda de nuvem soberana e IA.

Por que os modelos de GPU como serviço estão emergindo?

As elevadas tarifas de importação e as oscilações cambiais tornam o acesso a GPU por uso atrativo para empresas que não conseguem absorver grandes desembolsos de capital.

Qual fator de forma de servidor mais se beneficiará com a expansão do 5G?

Os servidores de quarto de altura e microlâminas terão a adoção mais rápida à medida que os nós de borda proliferam nos pontos de agregação de sites de células.

Quão rigorosas são as regras de proteção de dados do Brasil?

A ANPD exige notificação de violações em 24 horas e controles rígidos de transferência transfronteiriça, impulsionando a adoção de nuvem híbrida e computação soberana.

Página atualizada pela última vez em: