Tamanho e Participação do Mercado de Data Centers do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

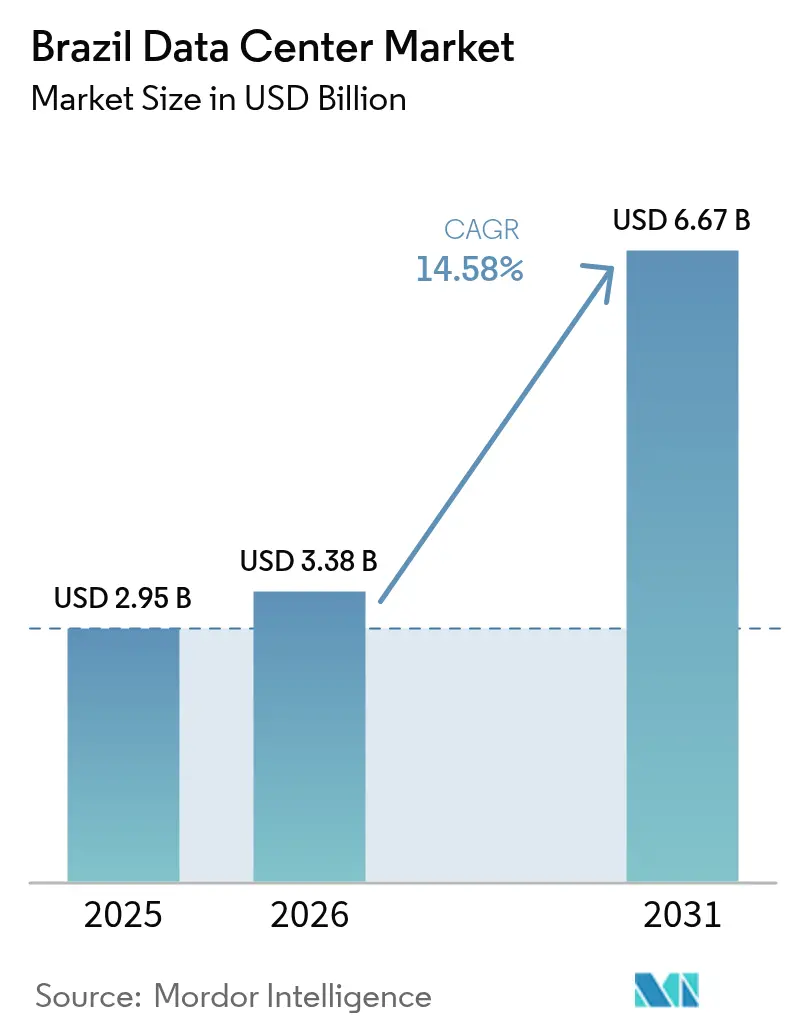

| Tamanho do mercado no ano base (2025) | 2.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers do Brasil por Mordor Intelligence

O tamanho do mercado de data centers do Brasil atingiu 0,95 mil MW de capacidade de carga de TI em 2025 e está projetado para alcançar 1,46 mil MW até 2030, avançando a uma CAGR de 8,91%. Espera-se que o mercado de data centers do Brasil cresça de USD 2,95 bilhões em 2025 para USD 3,38 bilhões em 2026 e está previsto para atingir USD 6,67 bilhões até 2031 a uma CAGR de 14,58% no período 2026-2031. As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. O impulso de crescimento decorre de investimentos em nuvem de hiperescala, de uma matriz de geração de energia renovável de 85% e de incentivos federais que reduzem as tarifas de importação para instalações verdes qualificadas. Os desembarques de cabos submarinos em Fortaleza e as atualizações de transmissão financiadas pelo governo reduzem a latência e estendem a energia renovável para cidades secundárias, apoiando campi de borda e de IA. Ao mesmo tempo, tarifas de importação de até 100% sobre hardware de TI e licenciamento em múltiplos níveis permanecem obstáculos de curto prazo que o programa Redata busca resolver.

Principais Conclusões do Relatório

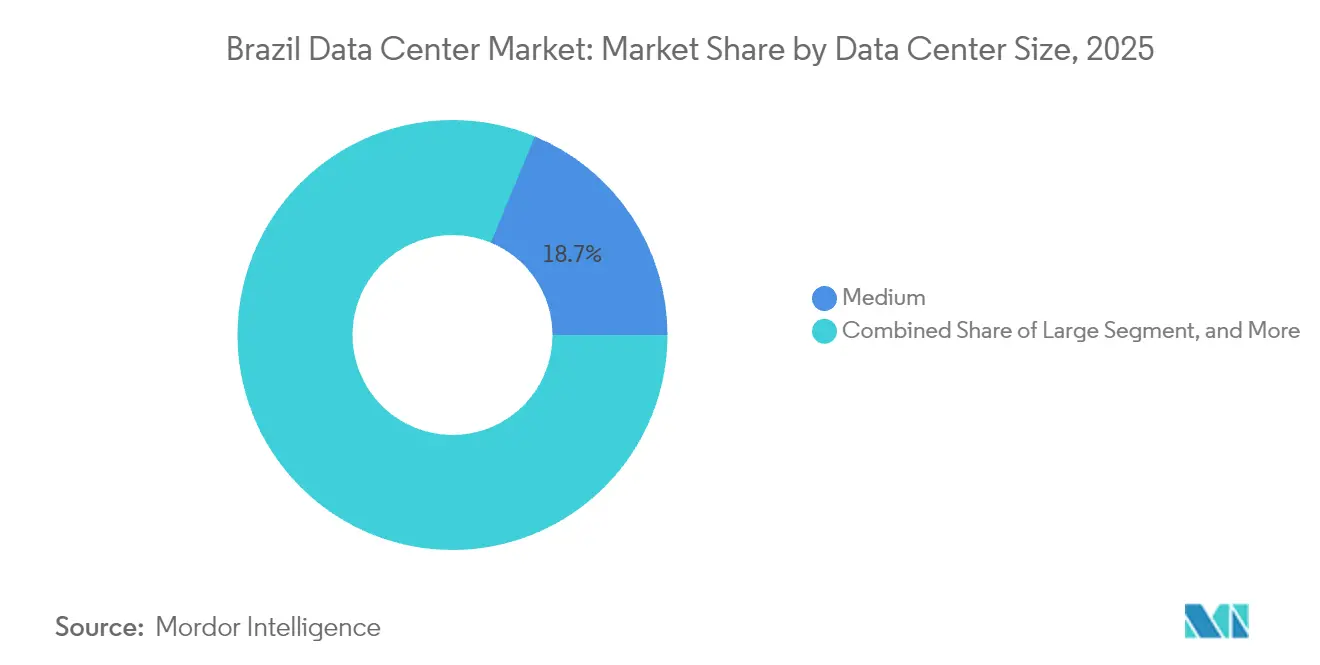

- Por tamanho de data center, as instalações médias lideraram com 18,74% da participação no mercado de data centers do Brasil em 2025, enquanto as instalações grandes estão previstas para expandir a uma CAGR de 8,86% até 2031.

- Por tipo de nível, o Nível 3 dominou com uma participação de 7,06% no mercado de data centers do Brasil em 2025; o Nível 4 está projetado para alcançar uma CAGR de 9,03% até 2031.

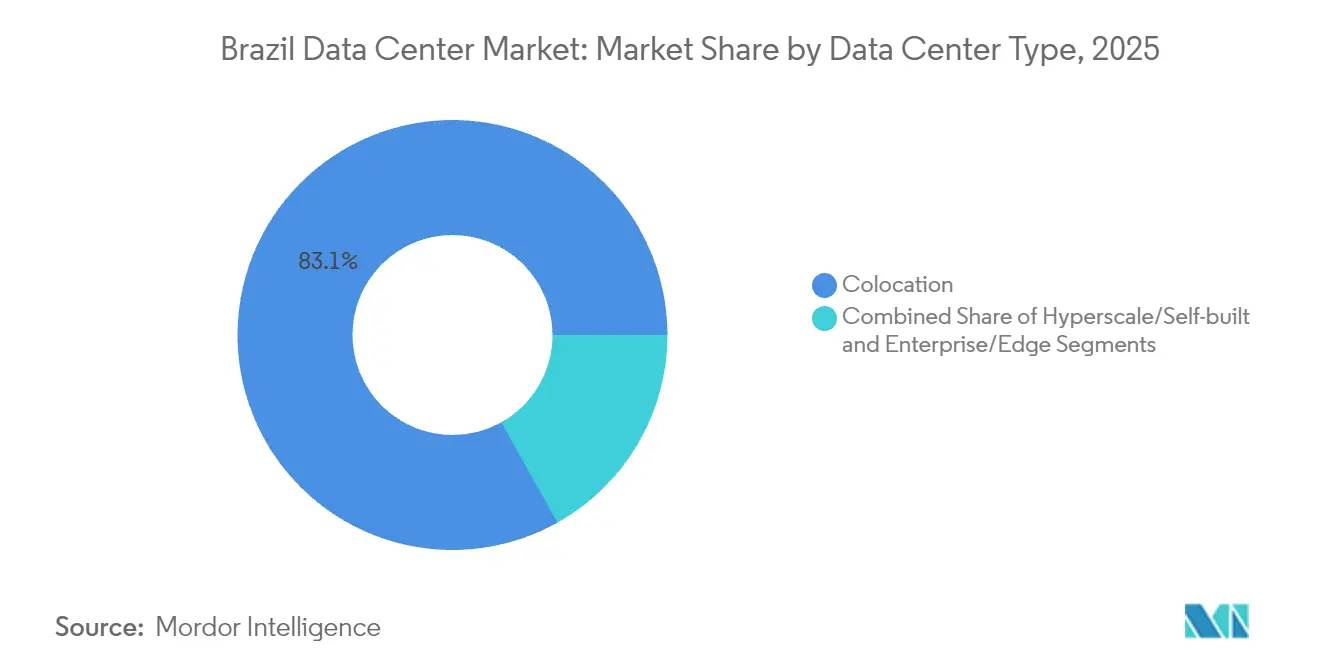

- Por tipo de data center, a colocalização capturou 83,12% da participação no mercado de data centers do Brasil em 2025, enquanto as implantações de hiperescala estão definidas para crescer a uma CAGR de 9,84% durante o período de previsão.

- Por usuário final, TI e Telecomunicações detiveram 48,02% da participação no mercado de data centers do Brasil em 2025, enquanto o BFSI está posicionado para a CAGR mais rápida de 9,11% até 2031.

- Por ponto de concentração, São Paulo comandou 42,10% da participação no mercado de data centers do Brasil em 2025; espera-se que o Rio de Janeiro registre uma CAGR de 9,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de hiperescala impulsionada pela adoção de nuvem | +2.8% | São Paulo, Rio de Janeiro | Médio prazo (2 a 4 anos) |

| A abundante matriz de energia renovável reduz a intensidade de carbono | +2.1% | Nacional, ganhos iniciais no Nordeste e Sul | Longo prazo (≥4 anos) |

| O crescente uso de smartphones impulsiona a criação de dados | +1.7% | Nacional, mais rápido no Norte e Nordeste | Curto prazo (≤2 anos) |

| Política federal de incentivos fiscais para data centers verdes | +1.9% | Nacional, zonas de energia renovável | Médio prazo (2 a 4 anos) |

| Megacampi de IA nos estados mais frios do sul | +1.5% | Rio Grande do Sul, Santa Catarina | Longo prazo (≥4 anos) |

| O hub de cabos submarinos de Fortaleza viabiliza ganhos de latência na borda | +1.2% | Nordeste, com expansão para todo o território nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Hiperescala Impulsionada pela Adoção de Nuvem

As empresas que migram para cargas de trabalho nativas de nuvem estão impulsionando a capacidade de hiperescala, como ilustrado pelos compromissos de USD 2,7 bilhões da Microsoft e USD 1,8 bilhão da Amazon, que superam os ciclos de capital anteriores.[2]Swinhoe, Dan, "Microsoft investirá US$ 2,7 bilhões em infraestrutura de nuvem e IA no Brasil", datacenterdynamics.com Os operadores de hiperescala fazem parceria com operadores locais, como Ascenty e Scala, para navegar pelo licenciamento, interconexão à rede elétrica e regulamentações ambientais, comprimindo assim os prazos de construção. As instalações de hiperescala estão adicionando capacidade a uma CAGR de 10,1%, superando o mercado de data centers do Brasil de forma mais ampla, à medida que as empresas buscam soluções escaláveis e integradas à nuvem em detrimento da colocalização de varejo tradicional. A tendência está ancorada em São Paulo e Rio de Janeiro, enquanto se irradia para os estados mais frios do sul, onde terrenos e energia renovável são economicamente competitivos. Os modelos de locação por atacado crescem em conjunto, permitindo que as empresas compensem o capital investido mantendo o controle dos racks de alta densidade.

A Abundante Matriz de Energia Renovável Reduz a Intensidade de Carbono

As fontes renováveis já fornecem mais de 85% da rede elétrica do Brasil, conferindo aos operadores uma vantagem de baixo carbono para clusters de IA com alto consumo de energia. A hidroeletricidade continua sendo a espinha dorsal, enquanto os custos da energia eólica e solar continuam caindo, reduzindo o custo nivelado de energia em 27% e 46%, respectivamente, até 2040. Um plano federal de transmissão de USD 9 bilhões conecta os corredores eólicos do interior aos centros de consumo urbano, abrindo novas zonas para campi de hiperescala que ainda precisam de infraestrutura de fibra óptica. Os contratos de compra de energia corporativos indexados a certificados de energia renovável atraem investidores internacionais comprometidos com metas de descarbonização baseadas em ciência. Padrões rigorosos de eficiência hídrica nas próximas regras do Redata alinham ainda mais o design das instalações com os mandatos de sustentabilidade.

O Crescente Uso de Smartphones Impulsiona a Criação de Dados

A posse de smartphones atingiu 87,6% da população com 10 anos ou mais em 2024, enquanto a penetração na internet aumentou para 88%, impulsionando um aumento no tráfego de transmissão de vídeo e serviços bancários móveis.[1]Nery, Carmen, "88% dos brasileiros com mais de 10 anos de idade usaram a Internet em 2023", agenciadenoticias.ibge.gov.br As regiões Norte e Nordeste registraram ganhos de dois dígitos em conectividade, impulsionando a demanda por nós de borda distribuídos que localizam a entrega de conteúdo e reduzem o congestionamento na rede troncal. A receita do comércio eletrônico está prevista para atingir USD 81,3 bilhões até 2027, amplificando as cargas transacionais nos gateways de pagamento hospedados em data centers locais. As operadoras de telecomunicações estão implantando núcleos 5G que dependem da virtualização de funções de rede, resultando em um aumento nas instalações de micro data centers próximos às estações de rádio. Os chatbots de IA emergentes entregues por dispositivos móveis multiplicam ainda mais os ciclos de computação em tempo real em locais de borda.

Política Federal de Incentivos Fiscais para Data Centers Verdes

O framework Redata, previsto para ser lançado no final de 2025, isenta as tarifas de importação que podem dobrar os custos dos equipamentos, desde que os operadores utilizem 100% de energia renovável e reservem 10% da capacidade para uso doméstico. As projeções do governo indicam que a política poderia desbloquear USD 2 trilhões em investimentos cumulativos até 2035, deslocando a vantagem comparativa para longe de alternativas no Chile e no México. A isenção abrange servidores, baterias e equipamentos de chaveamento não produzidos localmente, harmonizando os procedimentos aduaneiros sob o regime Ex-Tarifário e acelerando o desembaraço aduaneiro para menos de 10 dias. O Redata também institui licenciamento ambiental acelerado para projetos em corredores digitais designados, reduzindo os atrasos no licenciamento que historicamente se estenderam por 18 meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altas tarifas de importação inflacionam o CAPEX de equipamentos de TI | -1.8% | Nacional | Curto prazo (≤2 anos) |

| O licenciamento complexo em múltiplos níveis atrasa projetos | -1.3% | Nacional, variações por estado | Médio prazo (2 a 4 anos) |

| Oposição social motivada pelo estresse hídrico em locais costeiros | -0.9% | Nordeste costeiro, algumas metrópoles | Longo prazo (≥4 anos) |

| Escassez de técnicos qualificados em data centers de alta densidade | -0.7% | São Paulo, Rio de Janeiro, mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Tarifas de Importação Inflacionam o CAPEX de Equipamentos de TI

O Brasil impõe tarifas que podem atingir 100% sobre hardware crítico, elevando os gastos para USD 40 a 50 milhões por MW e restringindo novas construções. Embora o programa Ex-Tarifário ofereça reduções caso a caso, os pedidos onerosos desencorajam a aquisição oportuna. As multinacionais às vezes redirecionam as remessas por meio de zonas de livre comércio em Manaus, o que aumenta a complexidade logística. A incerteza tarifária complica a modelagem financeira e eleva os prêmios de risco exigidos pelos investidores institucionais. Espera-se que a isenção geral do Redata restaure a paridade com concorrentes na Colômbia e no Peru, mas apenas para projetos que satisfaçam rigorosos limites de energia renovável e capacidade doméstica.

O Licenciamento Complexo em Múltiplos Níveis Atrasa Projetos

Os desenvolvedores precisam interagir com entidades federais, como ANATEL e IBAMA, bem como com órgãos ambientais estaduais e planejadores municipais, frequentemente repetindo avaliações de impacto para cada nível. Padrões de documentação díspares prolongam os ciclos de análise, enquanto os requisitos de consulta indígena podem acionar liminares. A instalação do TikTok no Ceará enfrentou um atraso de um ano depois que grupos comunitários contestaram as projeções de uso de água na justiça. A Resolução 779 simplificou o licenciamento de telecomunicações, mas as aprovações ambientais permanecem fragmentadas. Alguns estados agora designam data centers como infraestrutura estratégica, encurtando os procedimentos locais, mas a falta de harmonização nacional mantém os prazos de entrega entre os mais longos da região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Maiores Ganham Impulso

O segmento que detém 18,74% de participação em 2025 consiste em instalações médias que variam de 5 MW a 20 MW e atendem à colocalização empresarial e a nós de nuvem regionais. Elas permanecem centrais nas implantações atuais porque equilibram a eficiência de capital com a proximidade de clusters de usuários densos. As instalações grandes, no entanto, estão projetadas para registrar a maior CAGR de 8,86% à medida que os operadores de hiperescala consolidam instalações dispersas em campi de múltiplos edifícios que requerem blocos de 40 MW. O tamanho do mercado de data centers do Brasil para construções de grande porte está definido para aumentar acentuadamente à medida que os sistemas de IA impulsionam as densidades de rack além de 30 kW. A aquisição de terrenos fora do perímetro urbano de São Paulo permite que os operadores garantam custos imobiliários mais baixos enquanto acessam os mesmos anéis de fibra óptica. Os investimentos em alimentação dupla de rede de 138 kV e subestações no local suportam o escalonamento de energia sem invadir as redes de distribuição municipal.

O mercado de data centers do Brasil está agora observando mudanças de design em direção a módulos de energia modular que acomodam incrementos sucessivos de 20 MW. As instalações médias incorporam módulos pré-fabricados para adicionar capacidade rapidamente para nós de emparelhamento em nuvem, preservando assim sua relevância. Os sites pequenos (abaixo de 5 MW) continuam a sustentar implantações de borda e 5G em cidades secundárias, mas seu crescimento fica atrás do mercado geral. As instalações mega acima de 100 MW são incipientes; o AI City da Scala poderia alterar a dinâmica de participação se a primeira fase de 600 MW entrar em operação antes de 2028. No geral, os níveis de capacidade graduados permitem que os operadores atendam a diversos perfis de carga de trabalho, variando de serviços de varejo sensíveis à latência a clusters de treinamento de IA intensivos em GPU.

Por Tipo de Nível: A Adoção do Nível 4 se Acelera

Os data centers de Nível 3 dominaram o mercado com uma participação de 7,06% em 2025, fornecendo 99,982% de tempo de atividade por meio de redundância N+1 e preços acessíveis. Eles atendem à maioria das cargas de trabalho empresariais e governamentais que exigem resiliência robusta sem incorrer em um custo premium. As instalações de Nível 4, embora menores em base, estão previstas para registrar uma CAGR de 9,03% à medida que os serviços financeiros, jogos e desenvolvedores de IA migram para ambientes totalmente tolerantes a falhas. O tamanho do mercado de data centers do Brasil para construções de Nível 4 se expande em meio a cláusulas de tempo de atividade mais rigorosas nas regulamentações de terceirização de nuvem e à regra de negociação de carbono SBCE, que valoriza o design eficiente em energia.

Os operadores renovam as salas existentes com cadeias de energia 2N e resfriamento redundante distribuído para atualizar para o Nível 4 sem interromper as operações dos clientes. A região metropolitana de São Paulo lidera as conversões, seguida pelo Rio de Janeiro, onde os planos do AI City empregam arquitetura tolerante a falhas desde o início. As instalações de Nível 1-2 atendem ao armazenamento em cache de borda, recuperação de desastres e arquivos de conselhos locais, particularmente em estados que oferecem isenções de imposto predial para os primeiros entrantes em data centers. As normas crescentes de segurança cibernética da ANPD estão levando até mesmo empresas de médio porte a considerar mínimos de Nível 3, promovendo um aumento geral nos padrões de redundância de referência em todo o mercado de data centers do Brasil.

Por Tipo de Data Center: Colocalização Mantém Vantagem de Escala

A colocalização capturou 83,12% da capacidade instalada em 2025, pois as empresas e os nós de nuvem regionais favorecem a infraestrutura compartilhada por sua relação custo-benefício e alta densidade de interconexão. Os modelos neutros para operadoras de propriedade da Ascenty, Scala e Elea abrigam mais de 80 provedores de serviços de rede nacionais e internacionais, promovendo ricos ecossistemas de emparelhamento. No entanto, as autossuficiências de hiperescala exibem uma CAGR de 9,84%, refletindo o planejamento de capacidade de longo prazo dos gigantes da nuvem e as especificações de hardware de IA que excedem os envelopes de design de colocalização existentes. A participação no mercado de data centers do Brasil dos campi de hiperescala aumenta à medida que a Microsoft e a Amazon garantem terrenos contíguos próximos a corredores de energia de 500 kV, fechando contratos de utilidade de 20 anos.

A colocalização de varejo permanece estável, sustentada pela migração digital de PMEs, enquanto as suítes por atacado crescem mais rapidamente devido à consolidação de salas locais de bancos e do comércio eletrônico. Os clusters de micro data centers de borda ao longo das torres 5G emergem em conjunto com empresas de telecomunicações como a V.tal, mas ainda contribuem com uma fatia de dígito único para a carga nacional. Os operadores estão cada vez mais vendendo o reaproveitamento de calor para projetos de aquecimento urbano em Curitiba e Porto Alegre, adicionando novos fluxos de receita enquanto fortalecem suas credenciais de ESG.

Por Usuário Final: BFSI Supera a Linha de Base

As empresas de TI e Telecomunicações responderam por 48,02% da capacidade em 2025, impulsionadas pela densificação contínua da rede e pelas necessidades de distribuição de conteúdo. Elas ancoram acordos de inquilino âncora que reduzem o risco de novas construções, especialmente na região metropolitana de São Paulo. As cargas de trabalho de BFSI, no entanto, exibem a CAGR mais rápida de 9,11%, impulsionadas por lançamentos de bancos digitais, APIs de open finance e requisitos da Resolução 4.893 do Banco Central que exigem a localização de dados. Os volumes de transações vinculados aos trilhos de pagamento instantâneo Pix aumentam, exigindo hubs de processamento de baixa latência em múltiplas zonas de disponibilidade.

Os varejistas de comércio eletrônico adotam sistemas de logística omnicanal que executam análises preditivas em zonas locais para minimizar o abandono de carrinho. Os projetos-piloto de identidade digital do governo e de política de IA adicionam demanda de nuvem soberana, frequentemente co-locada, mas com firewall dos inquilinos comerciais por segurança. A manufatura utiliza análises SCADA em tempo real e manutenção assistida por RA, facilitada por nós de borda integrados com 5G privado, particularmente nas proximidades dos clusters automotivos em Minas Gerais. A mídia e o entretenimento inserem caches de transmissão em 4K em Fortaleza e Salvador para o público do norte, ampliando a distribuição regional de carga.

Análise Geográfica

São Paulo contribuiu com 42,10% da capacidade de carga de TI em 2025, principalmente devido à sua densa base empresarial, à extensa rede de fibra óptica de 4.500 quilômetros e ao acesso a mão de obra qualificada. O tamanho do mercado de data centers do Brasil na área metropolitana adiciona capacidade por meio de expansões em áreas já construídas em Campinas e Vinhedo, auxiliadas por preços de terrenos próximos a USD 32 por metro quadrado que permanecem competitivos em relação aos dos distritos comerciais centrais. A disponibilidade de energia por meio de alimentadores duplos de 138 kV permite o crescimento gradual sem acionar grandes atualizações nas subestações de concessionárias.

O Rio de Janeiro registra a CAGR mais rápida de 9,33% até 2031 em razão dos incentivos apoiados pelo estado e da conectividade por cabos submarinos. O campus Rio AI City aprimora o perfil da cidade para clusters de GPU, enquanto sua proximidade a plataformas de energia offshore impulsiona a necessidade de computação de baixa latência em imageamento sísmico e análises de perfuração em tempo real. As taxas de locação permanecem 12% abaixo das médias de São Paulo, apoiando a migração de cargas de trabalho para otimização de custos.

A carga do restante do Brasil se expande à medida que Fortaleza aproveita 18 sistemas de cabos submarinos para se posicionar como o segundo maior hub de interconexão da América Latina. O Ceará, rico em energia eólica, fornece energia renovável competitiva com fatores de carga superiores a 45%, atraindo nós de borda de jogos e provedores de conteúdo. Os estados do sul, como o Rio Grande do Sul, oferecem temperaturas ambiente em média 4 °C mais baixas do que em São Paulo, o que pode reduzir o PUE em até 0,15 para instalações de IA que utilizam economização. As bolsas federais para data centers em regiões economicamente desfavorecidas estimulam ainda mais construções em Goiânia e Belém, diversificando o risco geográfico.

Cenário Competitivo

Cinco operadores controlam mais de 70% da capacidade operacional e comprometida, sinalizando uma concentração moderada. A Ascenty opera 28 sites e continua a expandir sua presença com uma infraestrutura proprietária de fibra escura que abrange o Brasil, Chile e México. A Scala opera 23 instalações e planeja um megacampus de 4,7 GW que expandiria significativamente a capacidade nacional se totalmente implementado. A Elea aproveita 12 sites, localizados principalmente no Rio de Janeiro e nas regiões sul, diferenciando-se por meio de acordos de compra de energia renovável.

Os fluxos de capital institucional se intensificam: a Patria alocou USD 1 bilhão para uma nova plataforma voltada para aquisições de ativos existentes, enquanto a Brookfield busca parceiros para recapitalizar a Ascenty.[3]Magalhaes, Luciana, "Brookfield procura parceiro para a Ascenty", reuters.com As joint ventures com concessionárias e empresas de transmissão reduzem o risco de acesso à energia e alinham as metas de ESG. A adoção de tecnologia se concentra em projetos-piloto de resfriamento por imersão para racks de IA de 100 kW, retrofits de UPS de íons de lítio que reduzem a área de instalação em 40% e solar no local combinado com baterias de fluxo para reduzir as tarifas de pico.

Oportunidades de espaço em branco emergem em metrópoles secundárias onde as infraestruturas de fibra óptica se cruzam com zonas de energia renovável; Fortaleza, Salvador e Curitiba estão entre as perspectivas de curto prazo. As barreiras à entrada incluem a intensidade de capital, a complexidade do licenciamento e a escassez de talentos de engenharia multidisciplinar. No entanto, as operadoras de telecomunicações como a V.tal aproveitam os privilégios de direito de passagem para construir micro instalações adjacentes a torres, testando um modelo de borda federado que poderia fragmentar os níveis de baixa capacidade ao longo do tempo.

Líderes do Setor de Data Centers do Brasil

Scala Data Centers Participações S A

Ascenty Data Centers E Telecomunicações S A

ODATA S A

Equinix, Inc

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A RT-One iniciou a construção de um data center de IA de 100 MW movido a energia renovável em Uberlândia, Minas Gerais, com planos de escalar para 400 MW, e os parceiros incluem Hitachi, WEG, Siemens e Vertiv.

- Setembro de 2025: A Alibaba Cloud confirmou seu primeiro data center no Brasil como parte de um programa global de infraestrutura de IA de 380 bilhões de yuans.

- Junho de 2025: O Presidente em exercício Geraldo Alckmin anunciou o iminente lançamento do Redata, que concederá isenções fiscais a projetos de data centers verdes.

- Maio de 2025: A Patria lançou uma plataforma de USD 1 bilhão para construções em novos terrenos e aquisições em todo o Brasil.

- Maio de 2025: A Scala iniciou as obras de uma subestação de energia de 560 MW em São Paulo para apoiar a expansão do campus.

- Janeiro de 2025: A subsidiária da V.tal, Tecto, revelou planos para um campus de 200 MW na área metropolitana de São Paulo.

Escopo do Relatório do Mercado de Data Centers do Brasil

Rio de Janeiro, São Paulo são abrangidos como segmentos por Ponto de Concentração. Grande, Massivo, Médio, Mega, Pequeno são abrangidos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são abrangidos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são abrangidos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Autônomo | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| São Paulo |

| Rio de Janeiro |

| Restante do Brasil |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Autônomo | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | São Paulo | ||

| Rio de Janeiro | |||

| Restante do Brasil | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota em que medida a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é utilizado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DE DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades de equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é segregado em 3 categorias: Colocalização de Varejo, Colocalização por Atacado e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a clientes potenciais. O serviço de colocalização de varejo tem capacidade locada inferior a 250 kW; o serviço de colocalização por atacado tem capacidade locada entre 251 kW e 4 MW; e o serviço de colocalização de hiperescala tem capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas os operadores de serviços de colocalização que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Este fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é utilizado para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor no qual a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computador cujo tempo de atividade é fundamental para a operação do data center. |

| Eficiência de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção na energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração adicional de equipamento disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, seria necessário um sistema UPS adicional para atingir N+1. |

| 2N | Refere-se ao design totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre racks em uma fileira, onde aspira o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação por nível determina a prontidão de uma instalação de data center para sustentar as operações do data center. Um data center é classificado como Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é denominado data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento, além de múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação contínua. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | Um data center que possui área de piso de ≤ 5.000 pés quadrados ou cujo número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Um data center que possui área de piso entre 5.001 e 20.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Um data center que possui área de piso entre 20.001 e 75.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Um data center que possui área de piso entre 75.001 e 225.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Um data center que possui área de piso de ≥ 225.001 pés quadrados ou cujo número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas (PMEs). |

| Colocalização por Atacado | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta e o 5G é o mais rápido. |

| Rede de Conectividade de Fibra Óptica | É uma rede de cabos de fibra óptica implantados em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e de fibra óptica são utilizados tanto para uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de desembarque. Por meio deste cabo, é estabelecida a comunicação e a conectividade à internet entre países em todo o mundo. Esses cabos podem transmitir de 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo desta energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura