Tamanho e Participação do Mercado Brasileiro de Cirurgia Bariátrica

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

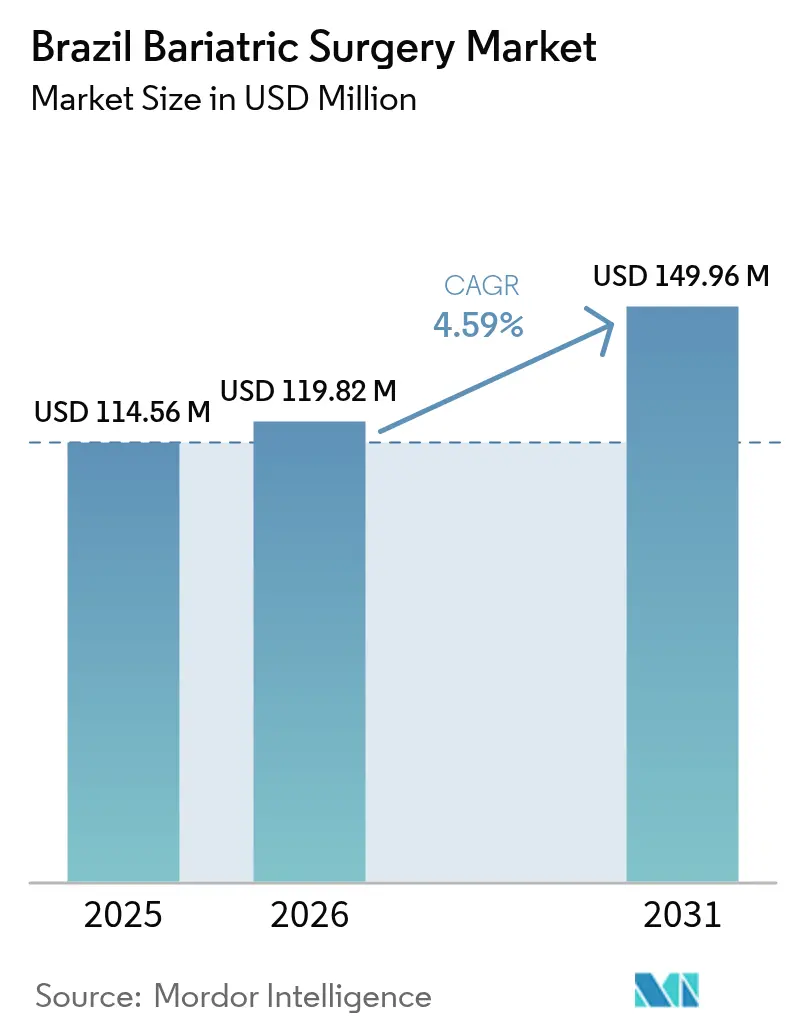

| Tamanho do mercado no ano base (2025) | 114.56 Milhões de dólares |

| Tamanho do Mercado (2026) | 119.82 Milhões de dólares |

| Tamanho do Mercado (2031) | 149.96 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Brasileiro de Cirurgia Bariátrica por Mordor Intelligence

O tamanho do mercado brasileiro de cirurgia bariátrica foi avaliado em USD 114,56 milhões em 2025 e estima-se que cresça de USD 119,82 milhões em 2026 para atingir USD 149,96 milhões até 2031, a uma CAGR de 4,59% durante o período de previsão (2026-2031). O crescente número de pacientes elegíveis para cirurgia, a rápida adoção de plataformas minimamente invasivas e a expansão constante do reembolso são os principais motores que elevam os volumes gerais de procedimentos. Os hospitais privados dominam as compras de dispositivos porque 89% das 291.731 operações bariátricas realizadas entre 2020 e 2024 ocorreram fora do sistema público SUS. A resolução do CFM de maio de 2025 que reduziu o limiar do índice de massa corporal para 30-35 para pacientes com comorbidades deverá atrair um grupo clínico muito mais amplo para o mercado brasileiro de cirurgia bariátrica. Sistemas avançados de grampeamento, soluções endoscópicas de sutura e plataformas robóticas continuam a ter preços premium, mas as barreiras de custo no setor público limitam a penetração tecnológica em âmbito nacional. As taxas regionais de procedimentos permanecem desiguais, com o Norte registrando 0,23% de adoção de laparoscopia versus 13,26% no Sul, uma disparidade que evidencia as diferenças de infraestrutura que freiam o mercado brasileiro de cirurgia bariátrica.

Principais Conclusões do Relatório

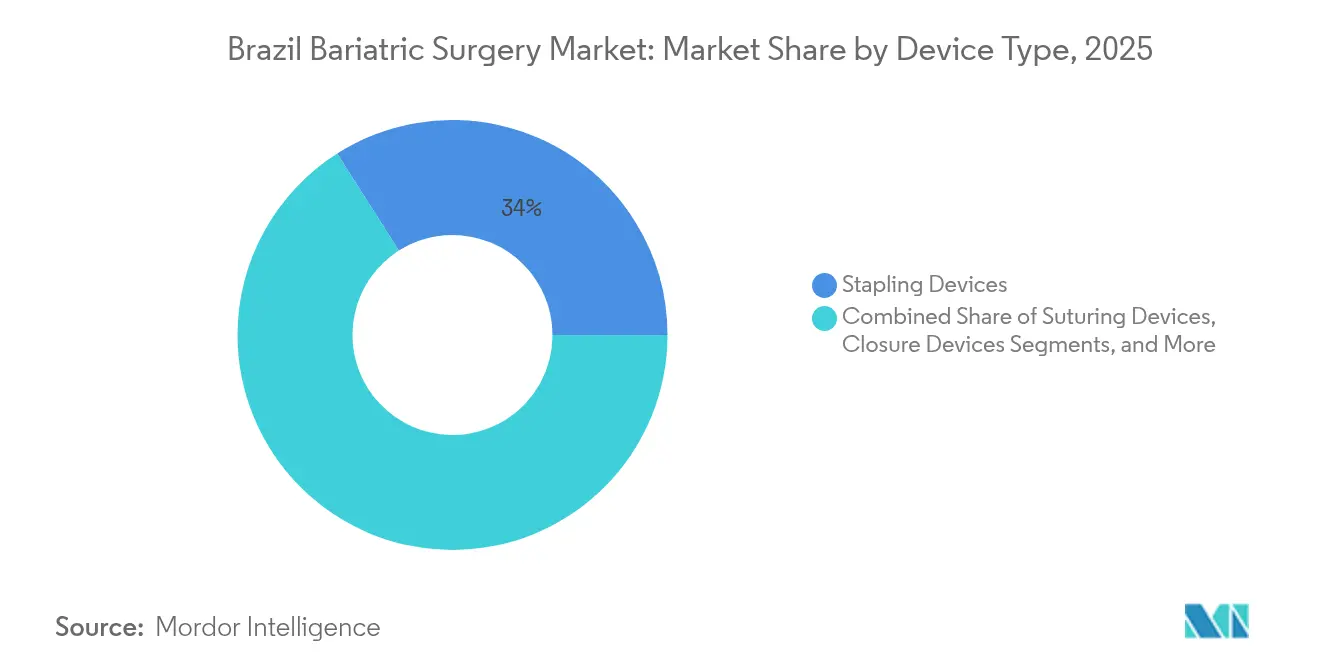

- Por tipo de dispositivo, os dispositivos de grampeamento responderam por 34,01% da participação na receita em 2025, enquanto as bandas gástricas devem registrar um CAGR de 5,44% até 2031.

- Por tipo de procedimento, a gastrectomia vertical capturou 75,02% do tamanho do mercado de cirurgia bariátrica no Brasil em 2025, ao passo que o bypass gástrico deve registrar um CAGR de 5,25% até 2031.

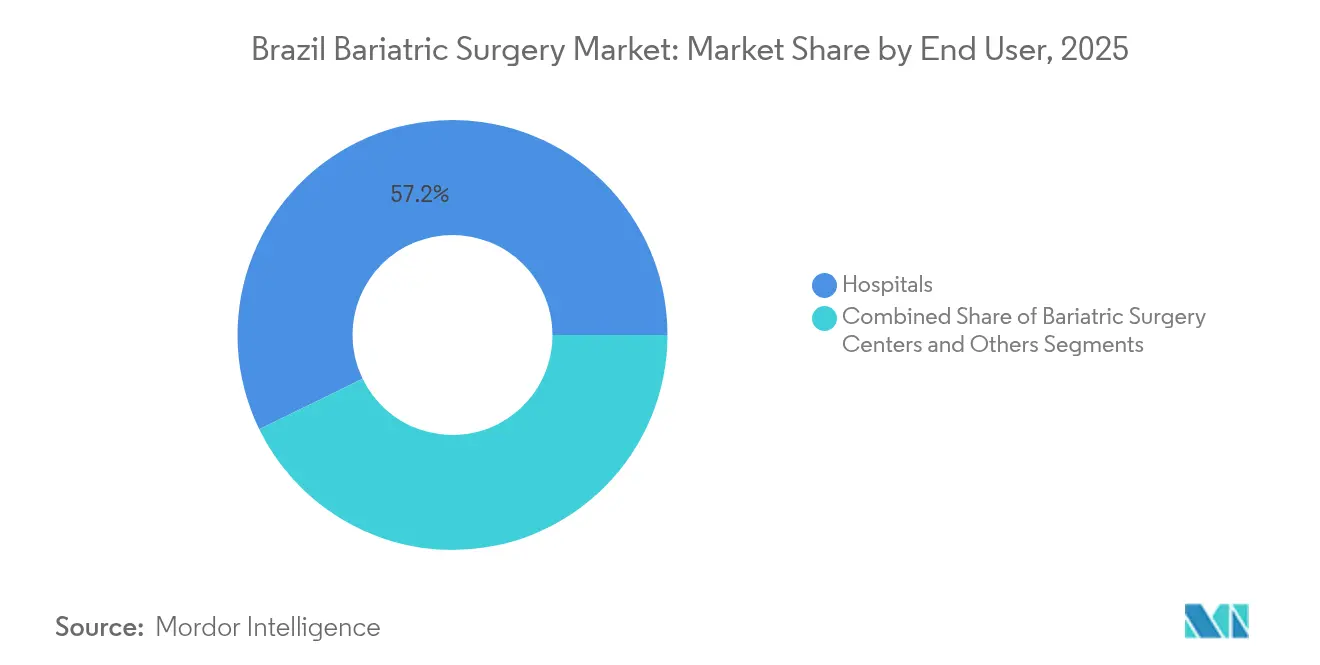

- Por usuário final, os hospitais detinham 57,22% do tamanho do mercado de cirurgia bariátrica no Brasil em 2025; as clínicas especializadas em cirurgia bariátrica devem expandir-se a um CAGR de 5,61% durante o mesmo horizonte

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Brasileiro de Cirurgia Bariátrica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de obesidade e programas governamentais contra a obesidade | +1.2% | Nacional, concentrado em São Paulo, Rio de Janeiro, Minas Gerais | Médio prazo (2-4 anos) |

| Aumento de comorbidades de DM2 e DCV estimulando encaminhamentos cirúrgicos | +0.9% | Nacional, maior em centros urbanos | Longo prazo (≥ 4 anos) |

| Rápida adoção de técnicas minimamente invasivas e robóticas | +1.1% | Sul e Sudeste, expandindo-se para o Nordeste | Curto prazo (≤ 2 anos) |

| Expansão do reembolso DRG por operadoras privadas | +0.8% | Nacional, adoção inicial nas metrópoles | Médio prazo (2-4 anos) |

| Adoção da gastroplastia sleeve endoscópica em clínicas premium | +0.4% | São Paulo, Rio de Janeiro, Brasília | Curto prazo (≤ 2 anos) |

| Monitoramento peri-operatório baseado em IA | +0.3% | Principais hospitais universitários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da prevalência de obesidade e programas governamentais contra a obesidade

A prevalência da obesidade atingiu 22,4% dos adultos brasileiros em 2025, uma tendência que impulsiona a demanda sustentada por intervenção cirúrgica. A resolução do CFM de maio de 2025 ampliou a elegibilidade para pacientes com IMC entre 30 e 35 com comorbidades, potencialmente dobrando o pool nacional de candidatos[1]Giane Guerra, "CFM amplia acesso à cirurgia bariátrica ao reduzir IMC mínimo," gauchazh.com.br. O investimento federal de R$ 57 bilhões (USD 10,38 bilhões) tem como alvo a produção doméstica de terapias para obesidade, complementando as vias cirúrgicas e apoiando o desenvolvimento de capacidade a longo prazo. A planta da Novo Nordisk de R$ 6,4 bilhões (USD 1,17 bilhão) em Minas Gerais fornecerá injetáveis que podem atrasar alguns procedimentos, mas deverá, em última análise, ampliar os pipelines de encaminhamento. O mercado de cirurgia bariátrica no Brasil, portanto, se beneficia quando a cirurgia está inserida em um framework integrado de cuidados para obesidade que alinha a farmacoterapia e as operações metabólicas.

Aumento de comorbidades de DM2 e DCV estimulando encaminhamentos cirúrgicos

Cardiologistas e endocrinologistas encaminham cada vez mais pacientes para a cirurgia metabólica após evidências demonstrarem controle glicêmico superior em relação à terapia medicamentosa isolada. O CFM eliminou uma regra anterior que negava a cirurgia a diabéticos diagnosticados há mais de 10 anos, ampliando a base endereçável[2]Ministério da Saúde, "Brasil incorpora a prostatectomia robótica no SUS," gov.br/saude. O Hospital Metropolitano realizou 1.100 cirurgias em 2024 e registrou 6.432 consultas, ilustrando como o rastreamento sistemático de comorbidades amplifica a demanda. Os fabricantes de dispositivos agora enfatizam instrumentos que otimizam a reconstrução anatômica e os desfechos glicêmicos. O mercado de cirurgia bariátrica no Brasil, assim, ganha impulso com seu reposicionamento como solução para doenças metabólicas.

Rápida adoção de técnicas minimamente invasivas e robóticas

O Brasil instalou 161 sistemas robóticos até 2025, dos quais 120 estão em hospitais privados, impulsionando um salto de 417% nos casos bariátricos com robótica desde 2018. Os grampeadores robóticos combinados com visualização em 3D reduzem as curvas de aprendizado e diminuem as taxas de complicações. O reembolso pelo sistema público em agosto de 2025 da prostatectomia robótica estabelece um precedente que poderá abrir cobertura para procedimentos bariátricos nos próximos anos. Os programas de capacitação de fabricantes e os simuladores guiados por IA facilitam ainda mais a adoção pelos cirurgiões. Esses fatores elevam coletivamente a penetração tecnológica no mercado brasileiro de cirurgia bariátrica.

Expansão do reembolso DRG por operadoras privadas

O Superior Tribunal de Justiça decidiu, sob o Tema 1069, que as seguradoras privadas devem cobrir a cirurgia bariátrica e a reconstrução pós-bariátrica quando os critérios forem cumpridos. Fluxos estruturados de autorização, como o processo do Plan-Assist MPU, minimizam os gargalos administrativos. A segurança jurídica incentiva os prestadores a investir em capacidade, ao mesmo tempo em que protege os pacientes contra o risco de negativa. O mercado brasileiro de cirurgia bariátrica se fortalece, portanto, à medida que as barreiras de custo para os indivíduos com seguro privado se reduzem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo de procedimentos e dispositivos para o SUS e pacientes | -1.8% | Nacional, mais agudo no Norte e Nordeste | Longo prazo (≥ 4 anos) |

| Complicações pós-cirúrgicas e ônus de reinternações | -0.7% | Nacional, maior onde a infraestrutura é limitada | Médio prazo (2-4 anos) |

| Escassez regional de cirurgiões treinados em laparoscopia/robótica | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Lacunas de infraestrutura em hospitais públicos do Norte e Nordeste | -0.3% | Região Norte e Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado custo de procedimentos e dispositivos para o SUS e pacientes

Apenas 31.351 das 291.731 cirurgias bariátricas realizadas de 2020 a 2024 foram financiadas pelo SUS, evidenciando as restrições de acessibilidade no âmbito público. A dependência de importações permanece elevada, com um déficit comercial de dispositivos médicos de USD 8,62 bilhões em 2024. As oscilações cambiais e as tarifas inflacionam os preços ao usuário final, desacelerando a adoção nas regiões de menor renda. O governo planeja elevar a produção doméstica de dispositivos médicos de 45% para 70% até 2033, com o objetivo de aliviar esse ônus, mas isso se concretizará além do horizonte de previsão. A pressão de custos, portanto, modera o crescimento de longo prazo do mercado brasileiro de cirurgia bariátrica.

Complicações pós-cirúrgicas e ônus de reinternações

Deficiências nutricionais, vazamentos e episódios de reganho de peso acarretam altos custos de gestão que sobrecarregam os orçamentos públicos. Centros sem acompanhamento multidisciplinar enfrentam maiores taxas de reinternação, desestimulando a expansão dos programas. A ANVISA exige vigilância pós-comercialização robusta, elevando as despesas de conformidade para os fornecedores. O modelo do Hospital Metropolitano, que combina 1.100 procedimentos bariátricos com 1.132 endoscopias e 331 colonoscopias, demonstra o nível de cuidado integrado necessário para mitigar complicações. A difusão limitada de tais modelos limita o ritmo do mercado brasileiro de cirurgia bariátrica em áreas com menos recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância do Grampeamento Impulsiona a Inovação

Espera-se que as plataformas de grampeamento respondam por 34,01% da participação no mercado de cirurgia bariátrica no Brasil em 2025, em grande parte porque a gastrectomia vertical permanece o procedimento primário em todo o país. O grampeador ETHICON 4000 da Johnson & Johnson introduziu a formação tridimensional da linha de grampos, o que reduziu as intervenções por vazamento em 23% e conferiu aos hospitais uma vantagem mensurável em desfechos. A empresa planeja combinar o dispositivo com seu próximo sistema robótico OTTAVA, fortalecendo a fidelização ao ecossistema. Espera-se que as bandas gástricas registrem o crescimento de receita mais rápido, expandindo-se a um CAGR de 5,44% até 2031, sustentado pela forte adoção em clínicas premium. Câmeras laparoscópicas habilitadas por inteligência artificial e torres de imagem 4K se enquadram na categoria de "outros dispositivos" e estão ganhando interesse por seus benefícios de treinamento e precisão no mercado de cirurgia bariátrica no Brasil.

A preferência dos cirurgiões por tempos operatórios mais curtos e menor risco de vazamento reforça o domínio das plataformas de grampeamento. A inovação concentra-se no feedback em tempo real sobre a espessura do tecido e na altura automática dos grampos para gerenciar zonas vasculares. As tarifas de importação de 24% sobre grampeadores mecânicos estão levando os fornecedores a avaliar a montagem local, alinhando-se ao plano do complexo industrial de saúde. Os descartáveis para gastroplastia vertical endoscópica têm preços premium, mas melhoram o fluxo de pacientes ao reduzir a internação média em 2 a 4 dias nos centros privados. Essas dinâmicas moldam coletivamente a trajetória do tamanho do mercado de cirurgia bariátrica no Brasil no nível de dispositivos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Procedimento: Gastrectomia Sleeve Mantém a Dominância

Espera-se que a gastrectomia vertical responda por 75,02% do total de procedimentos em 2025, sustentada por um fluxo de trabalho mais simples, de anastomose única, que oferece menores taxas de complicação e curvas de aprendizado mais curtas. As seguradoras privadas reembolsam a gastrectomia vertical em 92% dos valores cobrados, superior à taxa de reembolso do bypass gástrico, influenciando ainda mais a preferência dos cirurgiões. Embora o bypass gástrico permaneça menor em volume absoluto de procedimentos, prevê-se que cresça a um CAGR de 5,25% até 2031, impulsionado por seus efeitos metabólicos superiores em pacientes com diabetes de longa data. O perfil minimamente invasivo da gastroplastia vertical endoscópica continua a atrair pacientes que pagam diretamente e preferem evitar internações hospitalares. Os procedimentos de revisão também estão aumentando de forma constante à medida que a coorte inicial de pacientes envelhece, criando demanda por ferramentas avançadas de dissecção e apoiando as vendas de equipamentos.

A evolução das técnicas continua, com a gastrectomia vertical por incisão única e assistida por robótica ganhando visibilidade. As diretrizes das sociedades nacionais proíbem o bandamento gástrico ajustável após auditorias de desfechos terem demonstrado altas taxas de explante, canalizando a demanda para opções mais duráveis. Menos anastomoses reduzem o risco de vazamento, que permanece um fator crítico em regiões com recursos limitados de terapia intensiva. Enquanto isso, hospitais universitários estão testando novas configurações de anastomose para otimizar a modulação hormonal. Cada inovação contribui com volume incremental para o mercado de cirurgia bariátrica no Brasil.

Por Usuário Final: Hospitais Lideram Enquanto as Clínicas Aceleram

Projeta-se que os hospitais respondam por 57,22% da participação no mercado de cirurgia bariátrica no Brasil em 2025, sustentados por investimentos significativos de capital em diagnóstico por imagem, terapia intensiva e equipes multidisciplinares. Uma unidade de referência de 208 leitos no Mato Grosso inclui 40 leitos de UTI, além de suítes de endoscopia e radiologia que apoiam o cuidado perioperatório abrangente. Os hospitais de ensino também atuam como centros de inovação ao pilotar sistemas robóticos e painéis de inteligência artificial. Sua escala de compras viabiliza contratos plurianuais com fornecedores que incluem treinamento e serviços.

Espera-se que as clínicas bariátricas dedicadas registrem um CAGR de 5,61% até 2031, à medida que os pacientes buscam centros especializados com vias de cuidado simplificadas. A alta concentração de volume melhora a proficiência dos cirurgiões e apoia a contratação por desempenho com as seguradoras. No entanto, as clínicas dependem de redes de encaminhamento de clínicos gerais e endocrinologistas, tornando a reputação da marca fundamental. Os centros de cirurgia ambulatorial gerenciam apenas casos de gastroplastia vertical endoscópica de baixo risco devido a limitações regulatórias sobre internações noturnas. Esse mix de prestadores preserva o domínio hospitalar enquanto cria novas avenidas de crescimento, mantendo o mercado de cirurgia bariátrica no Brasil dinâmico.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

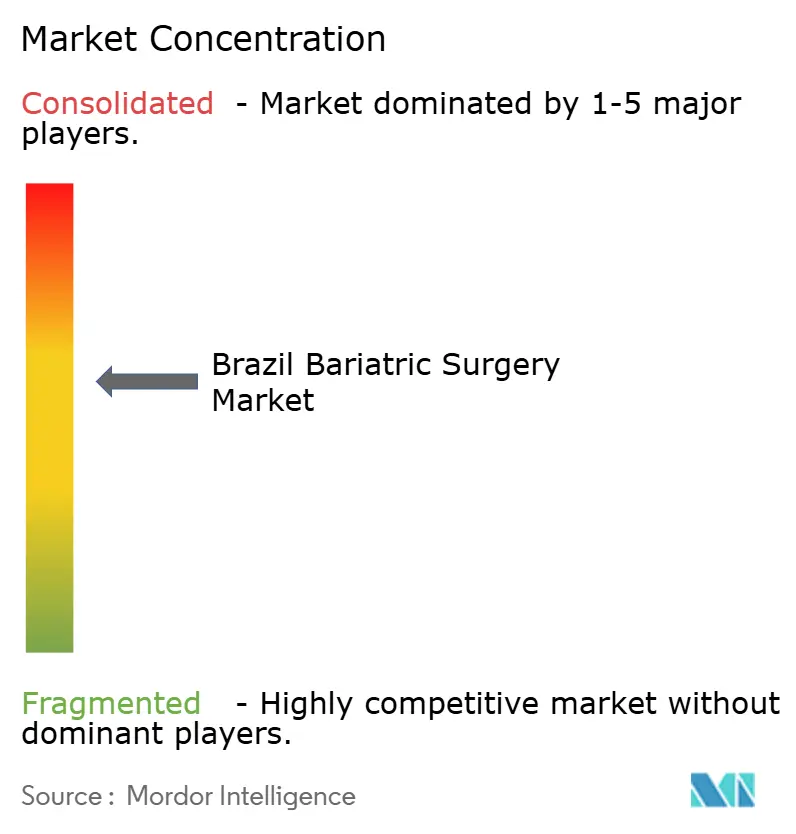

Cenário Competitivo

Os fornecedores multinacionais detêm participação moderada, com Johnson & Johnson, Medtronic e EziSurg competindo em desempenho de grampeadores, integração robótica e otimização de custos. Nenhum fornecedor único ultrapassa 35%, resultando em um ambiente moderadamente concentrado. O grampeamento 3D da Ethicon associado ao futuro robô OTTAVA exemplifica a estratégia de ecossistema ao fidelizar as vendas de descartáveis. A Medtronic implanta módulos de IA GI Genius que sobrepõem orientação anatômica às visões laparoscópicas, aprimorando o treinamento em centros de menor volume. O grampeador motorizado da EziSurg, lançado em setembro de 2024, tem como alvo as clínicas privadas sensíveis a custos com tecnologia de alto valor.

Os incentivos à fabricação doméstica no âmbito do plano do complexo industrial criam oportunidades para joint ventures que podem contornar as tarifas de importação. A expansão da Novo Nordisk em Minas Gerais sinaliza confiança estrangeira na ampliação da capacidade local[3]Jornal do Brasil, "Indústria da saúde recebe R$57 bilhões em investimentos," jb.com.br. A Strattner distribui robôs da Intuitive Surgical e mantém uma forte rede de pós-venda que facilita as barreiras de adoção hospitalar. A conformidade com os rigorosos requisitos de sistema de qualidade da ANVISA favorece os incumbentes que possuem infraestrutura regulatória global, limitando os entrantes estrangeiros de menor porte. A concorrência, portanto, depende de plataformas integradas, parcerias locais e investimentos em treinamento, fatores que determinarão o posicionamento dos fornecedores no mercado brasileiro de cirurgia bariátrica.

Líderes do Setor de Cirurgia Bariátrica no Brasil

-

Apollo Endosurgery Inc

-

B. Braun Melsungen AG

-

Medtronic

-

Johnson & Johnson Services, Inc. (Ethicon Inc)

-

Spatz FGIA Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Ministério da Saúde incluiu a prostatectomia robótica na cobertura do SUS, estabelecendo um precedente para o futuro reembolso de robótica bariátrica.

- Junho de 2025: O CFM reduziu os limiares de IMC para 30-35 para candidatos à cirurgia com comorbidades e removeu os limites de idade para pacientes diabéticos.

- Abril de 2025: O governo federal confirmou R$ 57 bilhões (USD 10,38 bilhões) em gastos com o complexo econômico-industrial da saúde, incluindo a unidade de terapias para obesidade da Novo Nordisk de R$ 6,4 bilhões (USD 1,17 bilhão) em Minas Gerais.

- Setembro de 2024: A EziSurg Medical introduziu grampeadores endoscópicos motorizados no Brasil para atender à crescente demanda por procedimentos minimamente invasivos.

Escopo do Relatório do Mercado Brasileiro de Cirurgia Bariátrica

Conforme o escopo do relatório, a cirurgia bariátrica ou cirurgia de perda de peso é utilizada como um dos principais procedimentos de tratamento da obesidade. Geralmente é a última opção para pacientes que não conseguiram perder peso por outros meios. Durante esse procedimento, o tamanho do estômago é reduzido pela remoção de partes do estômago ou pelo uso de uma bandagem gástrica. O mercado brasileiro de cirurgia bariátrica é segmentado por dispositivo em dispositivos auxiliares, dispositivos implantáveis e outros dispositivos. Os dispositivos auxiliares incluem dispositivos de sutura, dispositivos de fechamento, dispositivos de grampeamento, trocateres e outros dispositivos auxiliares. O relatório oferece o valor (em USD) para os segmentos acima.

| Dispositivos Auxiliares | Dispositivos de Sutura |

| Dispositivos de Fechamento | |

| Dispositivos de Grampeamento | |

| Outros Dispositivos Auxiliares | |

| Dispositivos Implantáveis | Balões Gástricos |

| Bandas Gástricas | |

| Anéis e Malhas de Silástico | |

| Outros Dispositivos |

| Gastrectomia Sleeve |

| Bypass Gástrico |

| Bandagem Gástrica Ajustável |

| Gastroplastia Sleeve Endoscópica |

| Outros |

| Hospitais |

| Centros de Cirurgia Bariátrica |

| Outros |

| Por Dispositivo | Dispositivos Auxiliares | Dispositivos de Sutura |

| Dispositivos de Fechamento | ||

| Dispositivos de Grampeamento | ||

| Outros Dispositivos Auxiliares | ||

| Dispositivos Implantáveis | Balões Gástricos | |

| Bandas Gástricas | ||

| Anéis e Malhas de Silástico | ||

| Outros Dispositivos | ||

| Por Tipo de Procedimento | Gastrectomia Sleeve | |

| Bypass Gástrico | ||

| Bandagem Gástrica Ajustável | ||

| Gastroplastia Sleeve Endoscópica | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Bariátrica | ||

| Outros | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado brasileiro de cirurgia bariátrica em 2026?

Atingiu USD 119,82 milhões em 2026 e tem projeção de crescer para USD 149,96 milhões até 2031.

Qual procedimento representa a maior parte das cirurgias no Brasil?

A gastrectomia sleeve domina com 75,02% de todas as operações realizadas em 2025.

Qual é o segmento de dispositivos de crescimento mais rápido?

Os kits de gastroplastia sleeve endoscópica têm previsão de expansão a uma CAGR de 5,44% até 2031.

Por que os hospitais privados lideram a adoção de sistemas robóticos?

Oitenta e nove por cento dos procedimentos bariátricos ocorrem no setor privado, que possui o capital e as estruturas de reembolso para financiar 120 dos 161 robôs instalados em âmbito nacional.

Qual regulamentação recente ampliou a elegibilidade dos pacientes?

A resolução do CFM de junho de 2025 reduziu o limiar de IMC para 30-35 para pacientes com comorbidades e removeu os limites de idade para diabéticos.

Qual região apresenta a menor adoção de técnicas minimamente invasivas?

O Norte registra apenas 0,23% de taxas de cirurgia laparoscópica devido à infraestrutura limitada de atenção terciária.

Página atualizada pela última vez em: