Tamanho e Participação do Mercado de Compósitos Automotivos no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

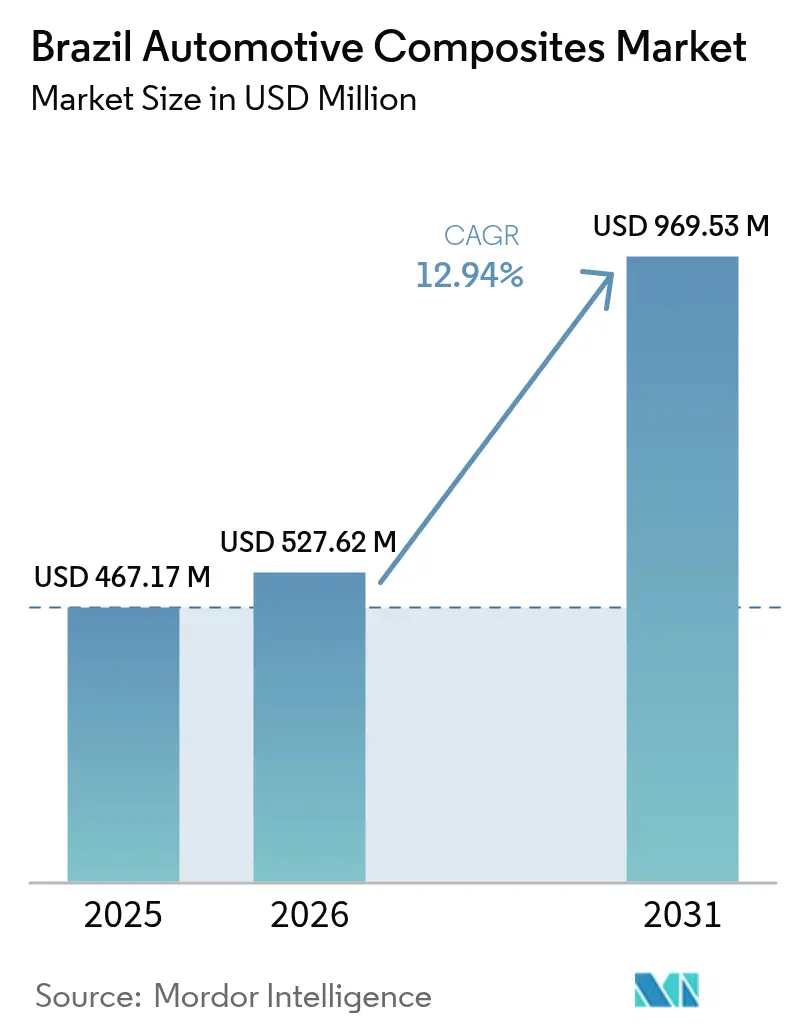

| Tamanho do mercado no ano base (2025) | 467.17 Milhões de dólares |

| Tamanho do Mercado (2026) | 527.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 969.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos Automotivos no Brasil por Mordor Intelligence

O tamanho do mercado de compósitos automotivos no Brasil em 2026 é estimado em USD 527,62 milhões, crescendo a partir do valor de 2025 de USD 467,17 milhões, com projeções para 2031 indicando USD 969,53 milhões, crescendo a um CAGR de 12,94% no período de 2026 a 2031. A expansão é impulsionada pelo Programa Nacional de Mobilidade Verde e Inovação (Mover)[1]Agência Brasil, "Governo Endurece Metas de Emissões," agenciabrasil.ebc.com.br, pela crescente demanda dos fabricantes de equipamentos originais por redução de peso e pelo renovado status do país como principal polo de fabricação de veículos da América do Sul. O crescimento das regras de conteúdo local e o aperto nos limites de carbono do ciclo completo incentivam as montadoras a substituir o aço por soluções em compósitos, particularmente em estruturas e painéis de carroceria externos. Os compósitos de fibra de vidro atualmente dominam em termos de custo e fornecimento estabelecido, enquanto os graus de fibra de carbono se aceleram nas linhas de veículos premium e nas aplicações de baterias para veículos elétricos. Enquanto isso, a moldagem por compressão continua sendo o processo de maior volume, mas as plataformas de processamento contínuo ganham preferência à medida que os fabricantes buscam ciclos mais rápidos e maior utilização de materiais.

Principais Conclusões do Relatório

- Por tipo de material, a fibra de vidro representou 50,62% da participação do mercado de compósitos automotivos do Brasil em 2025, enquanto a fibra de carbono está prevista para crescer a um CAGR de 15,42% até 2031.

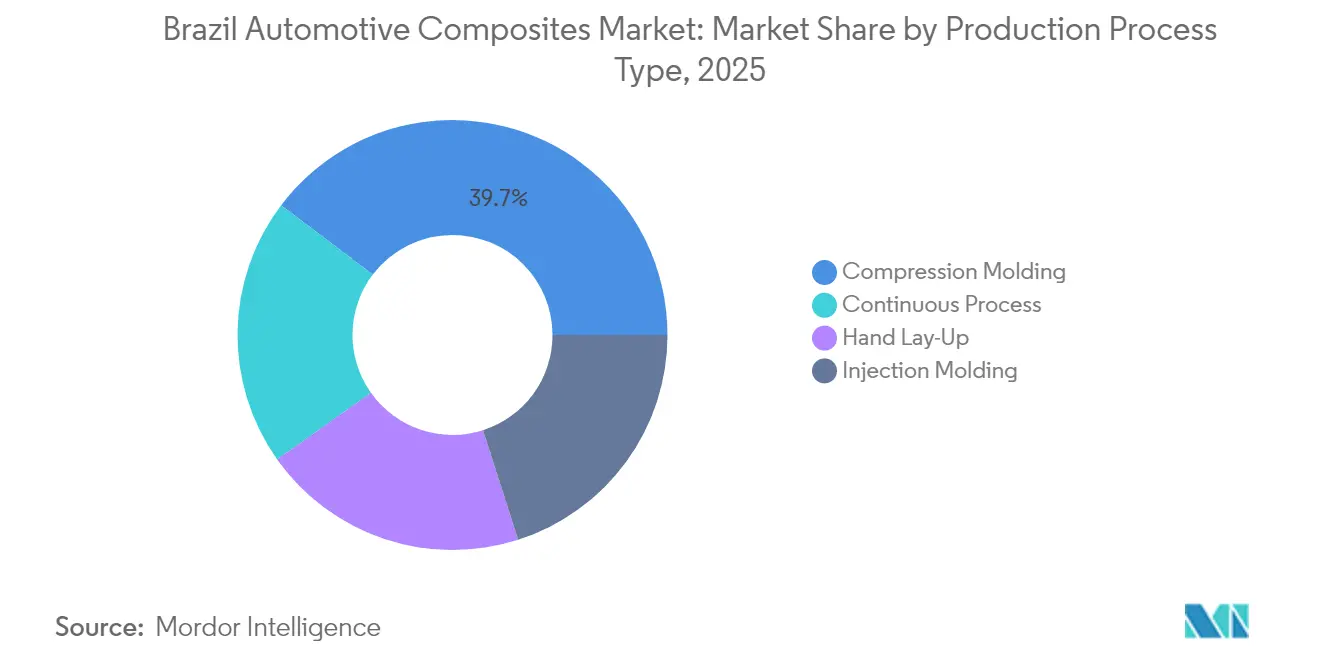

- Por processo de produção, a moldagem por compressão liderou com 39,68% de participação na receita em 2025; o processamento contínuo deve registrar o CAGR mais rápido de 14,72% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 49,10% do tamanho do mercado de compósitos automotivos do Brasil em 2025; o segmento de veículos elétricos deve expandir a um CAGR de 15,98% até 2031.

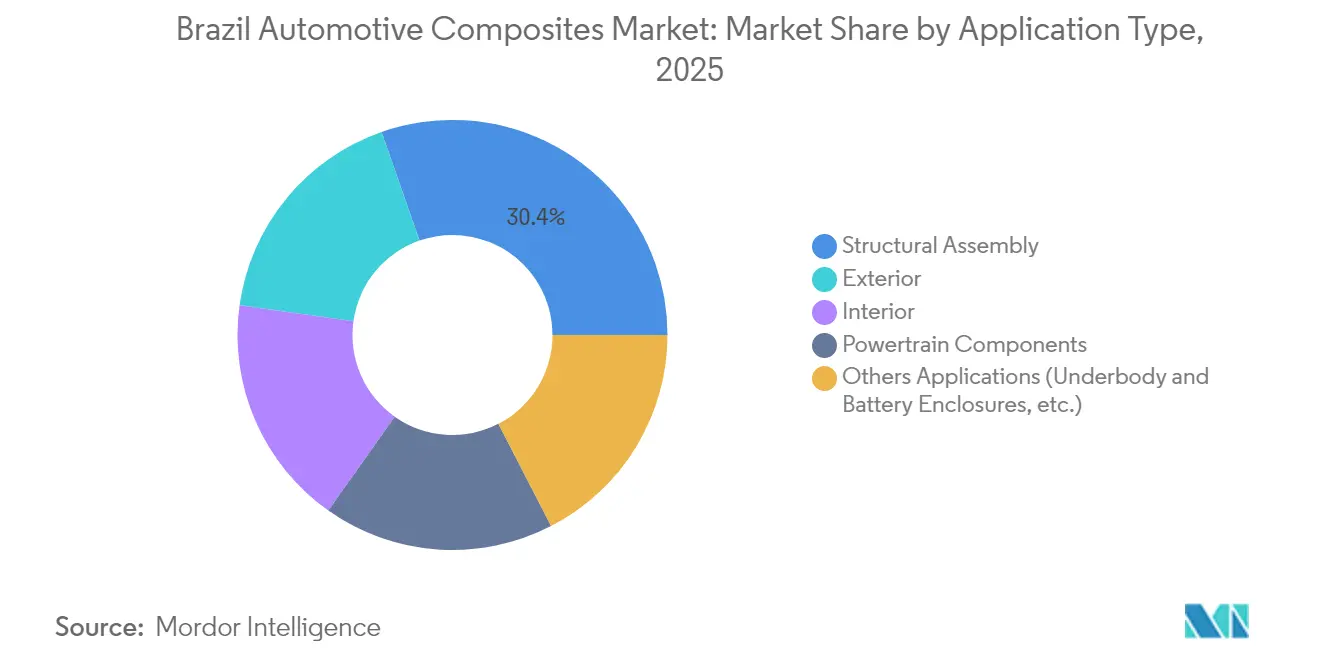

- Por aplicação, a montagem estrutural capturou 30,35% da receita em 2025, enquanto as aplicações externas apresentam a maior perspectiva de CAGR de 13,46%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Compósitos Automotivos no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de redução de peso dos fabricantes de equipamentos originais | +2.1% | Nacional, concentrado no corredor automotivo de São Paulo | Médio prazo (2 a 4 anos) |

| Rápida eletrificação das frotas de ônibus e veículos de entrega urbana do Brasil | +1.8% | Principais centros urbanos: São Paulo, Rio de Janeiro, Brasília | Curto prazo (≤ 2 anos) |

| Linhas de montagem locais de utilitários esportivos de alto desempenho adotando painéis de carroceria em SMC de carbono | +1.4% | São Paulo e Minas Gerais são polos de produção | Médio prazo (2 a 4 anos) |

| Crescente demanda por materiais de alto desempenho em automóveis | +1.6% | Nacional, com concentração do segmento premium no Sudeste | Longo prazo (≥ 4 anos) |

| Expansão da produção automotiva doméstica | +2.3% | Nacional, com novos investimentos no Paraná e em Santa Catarina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Redução de Peso dos Fabricantes de Equipamentos Originais Impulsionam a Inovação em Materiais

Os fabricantes de equipamentos originais brasileiros enfrentam rigorosos limites de carbono do ciclo completo, que substituirão os cálculos do ciclo parcial, transformando a economia de peso de uma conveniência em uma necessidade regulatória. O reforço em C de compósito da Ford no Bronco Raptor ilustra uma redução de massa de 25 a 40% com rigidez torcional superior, um padrão que agora se difunde nas cadeias de fornecimento locais. Os fabricantes de veículos comerciais também adotam travessas em compósito para aumentar a capacidade de carga, comprovando o alcance do mandato além dos modelos de passeio. À medida que as análises de ciclo de vida se tornam incorporadas nos portões de aprovação de programas, os engenheiros de projeto substituem cada vez mais o aço soldado por módulos em compósito moldado que integram múltiplas funções. Os fornecedores nacionais de primeiro nível respondem aumentando a produção de composto de moldagem em folha termofixo (SMC) para garantir a aprovação dos fabricantes de equipamentos originais para os lançamentos de modelos de 2026.

Rápida Eletrificação das Frotas de Ônibus e Veículos de Entrega Urbana do Brasil

Somente São Paulo tem como meta 400 ônibus elétricos a bateria até 2025, e a implantação nacional de estações de carregamento visa 150.000 unidades até 2035. Baterias de tração mais pesadas obrigam os fabricantes de equipamentos originais a reduzir o peso em carrocerias, tetos e subestruturas; pisos e revestimentos de teto em compósito proporcionam economias imediatas de 30 a 40% em relação ao metal. Pilotos com frotas universitárias mostram declínios nos custos operacionais quando a energia renovável alimenta os carregadores, reforçando a proposta econômica. A arquitetura monocoque em compósito de 350 milhas da Proterra ressalta a viabilidade em escala. As vans urbanas de última milha espelham a tendência, exigindo invólucros de bateria em compósito com blindagem eletromagnética e resistência a impactos. Esses requisitos convergentes estimulam os fabricantes de ferramentas em Campinas a desenvolver sistemas de molde fechado de grande formato otimizados para carrocerias de ônibus.

Linhas de Montagem Locais de Utilitários Esportivos de Alto Desempenho Adotando Painéis de Carroceria em SMC de Carbono

Os montadores premium utilizam SMC de fibra de carbono para reduzir os custos de ferramental e trazer o estilo exótico para dentro da empresa, evitando tarifas de importação sobre peças acabadas. O processo entrega superfícies classe A após pintura e permite nervuras de reforço integradas, essenciais para utilitários esportivos de alto desempenho comercializados tanto pela estética quanto pelo desempenho torcional. A rota termoplástica Sereebo da Teijin reduz o tempo de ciclo em 10 vezes, incentivando os engenheiros dos fabricantes de equipamentos originais em Minas Gerais a selecionar capôs e portas traseiras em compósito. A capacidade de colagem direta em estruturas de materiais mistos se alinha com as arquiteturas de carroceria multimaterial em evolução no Brasil. A alta repetibilidade de superfície também reduz o lixamento posterior, compensando o custo unitário da fibra de carbono.

Crescente Demanda por Materiais de Alto Desempenho em Automóveis

Os trens de força eletrificados complexos exigem compósitos que ofereçam não apenas leveza, mas também gestão térmica e blindagem eletromagnética. Os fabricantes de equipamentos originais experimentam laminados híbridos, misturando vidro e carbono para personalizar as zonas de rigidez enquanto controlam o custo da lista de materiais. Mantas de fibra natural de curauá, cultivadas no Pará, entram em painéis de instrumentos e inserções de portas, atendendo aos requisitos de sustentabilidade e gerando renda rural. Sistemas de resina especiais com retardância de chama inerente permitem bandejas de bateria sob o piso que atendem a rigorosos critérios de fuga térmica. À medida que os veículos incorporam mais eletrônicos, as montadoras valorizam os atributos de amortecimento dos compósitos para reduzir o ruído na cabine em segmentos premium.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta dependência de importações para fibras e resinas avançadas | -1.9% | Nacional, com impacto agudo em aplicações avançadas | Curto prazo (≤ 2 anos) |

| Alto custo de material e processamento | -1.5% | Nacional, afetando segmentos sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de infraestrutura de reciclagem | -0.8% | Nacional, com desafios de concentração urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Dependência de Importações para Fibras e Resinas Avançadas

Em setembro de 2024, o Brasil elevou as tarifas sobre 30 categorias de polímeros de 12,6% para 20%, aumentando os custos de matéria-prima para laminados avançados. As plantas domésticas ainda não conseguem fiar o filamento de carbono de grau aeroespacial necessário para caixas de bateria estruturais, obrigando os conversores a estocar importações e imobilizar capital de giro. A volatilidade da cadeia de suprimentos força os moldadores a renegociar cronogramas de entrega com os fabricantes de equipamentos originais, que por sua vez correm o risco de paralisações na produção. Embora líderes petroquímicos avaliem o escalonamento local de precursores, os prazos de construção adiam o alívio para além do curto prazo. Até então, os fornecedores de primeiro nível devem diversificar as fontes de abastecimento e proteger os riscos cambiais para preservar as margens.

Alto Custo de Material e Processamento

A fibra de carbono normalmente custa de 3 a 5 vezes o preço do aço de resistência equivalente, um obstáculo amplificado nos segmentos de massa sensíveis ao preço no Brasil. Os investimentos em prensas de compressão chegam a USD 3 a 5 milhões cada, exigindo uma certeza de produção que os volumes de nicho raramente justificam. A laminação manual intensiva em mão de obra, embora flexível, conflita com os tempos de ciclo dos fabricantes de equipamentos originais. O pré-impregnado de baixo custo da Solvay com enrolamento de filamento robótico apresenta um caminho para a redução de custos, mas a adoção generalizada aguarda validação completa. Os operadores de frotas que avaliam carrocerias em compósito devem ponderar os prêmios iniciais em relação às economias de combustível e à prevenção de corrosão, um cálculo complicado pela volatilidade dos preços do diesel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processo de Produção: O Processo Contínuo Ganha Impulso na Fabricação

A moldagem por compressão deteve 39,68% de participação no mercado de compósitos automotivos do Brasil em 2025 e continua sendo o processo de referência para peças grandes e estruturalmente exigentes, como caçambas de picapes, módulos frontais e painéis de piso. Décadas de conhecimento permitem que os fornecedores locais de primeiro nível alcancem tolerâncias repetíveis, trocas rápidas de ferramental e superfícies classe A que atendem aos padrões das cabines de pintura dos fabricantes de equipamentos originais. No entanto, cada revisão de modelo obriga os engenheiros a reduzir gramas, levando os planejadores de linha a examinar os tempos de ciclo e as taxas de refugo de forma mais agressiva do que antes.

Com um CAGR previsto de 14,72%, as linhas contínuas são a tecnologia de crescimento mais rápido, especialmente para perfis de bandejas de bateria, onde seções de vários metros se beneficiam da rigidez unidirecional pultrudada. À medida que os fabricantes de equipamentos originais aprofundam a eletrificação nos modelos convencionais, acessórios auxiliares como coletores de fluido de arrefecimento e carcaças de motores migram para treliças de polipropileno reforçado de grau injeção, comprovadamente mais leves do que as peças fundidas em alumínio. Essas dinâmicas combinadas posicionam a fabricação contínua no centro das expansões de capacidade, enquanto os processos em lote legados evoluem para segmentos de nicho de alta margem dentro do mercado de compósitos automotivos do Brasil.

Por Tipo de Material: A Adoção de Fibra de Carbono se Acelera Apesar dos Desafios de Custo

A fibra de vidro capturou 50,62% de participação de mercado em 2025 e continua sendo a espinha dorsal de volume para módulos de portas, proteções sob a carroceria e alojamentos de estepe, pois os custos de matéria-prima se alinham com os pontos de preço do segmento de entrada. Sua cadeia de fornecimento consolidada se estende desde os insumos petroquímicos no Rio Grande do Sul até os rovings convertidos em São Paulo, facilitando estoques localizados que protegem os fabricantes de equipamentos originais das oscilações cambiais. A fibra de carbono, no entanto, traça a curva de crescimento mais acentuada, com um CAGR de 15,42% até 2031, à medida que os montadores premium e as startups de veículos elétricos perseguem metas agressivas de redução de massa. Invólucros de bateria de alta tensão moldados a partir de laminados de carbono quase isotrópicos reduzem de 20 a 30 kg em relação ao alumínio, incorporando barreiras fenólicas resistentes ao fogo.

Fibras naturais como o curauá avançam em revestimentos de portas e forros de teto, onde sua rigidez específica rivaliza com o vidro, oferecendo uma economia de peso de 20 a 25%. As montadoras destacam a biodiversidade brasileira e a agricultura de baixo carbono em campanhas de marketing, reforçando o posicionamento de responsabilidade ambiental, social e de governança. No geral, o portfólio de fornecimento de compósitos se diversifica em uma matriz equilibrada de vidro econômico, carbono orientado ao desempenho e biofibra sustentável, cada um calibrado para necessidades específicas de plataforma no mercado de compósitos automotivos do Brasil em evolução.

Por Tipo de Veículo: Os Veículos Elétricos Impulsionam a Inovação em Compósitos

Os automóveis de passeio permaneceram como o principal consumidor, com 49,10% do mercado de compósitos automotivos do Brasil em 2025, refletindo a base de produção consolidada do segmento, que vai de hatchbacks compactos a sedãs de médio porte. Os modelos tradicionais de combustão interna continuam a incorporar suportes frontais em compósito e pisos de porta-malas para compensar sistemas de infoentretenimento e dispositivos de segurança mais pesados. No entanto, a categoria de veículos elétricos se destaca com uma previsão de CAGR de 15,98%, catalisada por esquemas de incentivo que concedem isenções fiscais e de pedágio para veículos de emissão zero.

Os veículos comerciais apresentam uma absorção constante à medida que os proprietários de frotas reconhecem os ganhos no custo total de propriedade provenientes de carrocerias em compósito que resistem à corrosão nas rotas de entrega costeiras do Brasil. As scooters elétricas voltadas para entregadores de última milha integram decks de fibra de vidro e tubulações de carbono para equilibrar acessibilidade e robustez. Em todos os tipos de veículos, os compósitos resolvem cada vez mais os desafios de gestão térmica associados à eletrônica de potência; por exemplo, carcaças de epóxi preenchidas com grafite dissipam o calor do inversor de forma mais eficiente do que o alumínio fundido sob pressão. Assim, a eletrificação amplia os casos de uso dos compósitos além da simples redução de peso, solidificando a penetração em todo o mercado de compósitos automotivos do Brasil.

Por Tipo de Aplicação: As Aplicações Externas Lideram o Crescimento por Meio da Inovação em Design

As montagens estruturais representaram 30,35% da receita em 2025, com travessas, pisos e trilhos traseiros em compósito permitindo que as montadoras atendam a rigorosos critérios de colisão. A validação por simulação de colisão realizada em laboratórios de pesquisa locais demonstra que a absorção de energia dos compósitos iguala ou supera a do aço quando a orientação das fibras é otimizada. As construções sanduíche com núcleos de espuma aumentam ainda mais a rigidez à flexão com penalidade mínima de massa, uma configuração cada vez mais especificada em portas traseiras de picapes em Minas Gerais. No entanto, as aplicações externas reivindicam o CAGR mais rápido de 13,46% até 2031, impulsionadas por designs de utilitários esportivos de alto desempenho com portas esculpidas em SMC de carbono que não poderiam ser estampadas em metal sem dobramento complexo. O acabamento classe A alcançável em peças moldadas reduz as horas de lixamento secundário em 40%, desbloqueando economias de tempo de ciclo na linha de montagem.

Análise Geográfica

O corredor automotivo de São Paulo ancora mais da metade da demanda do mercado de compósitos automotivos do Brasil, abrigando plantas de montagem final de fabricantes de equipamentos originais, centros de composição de resinas e fornecedores de primeiro a terceiro nível em um raio de 100 km. Ligações logísticas densas, incluindo acesso portuário em Santos, permitem entregas em sequência de rolos de tecido de vidro e kits pré-impregnados. As universidades em Campinas e São Carlos fornecem talentos para os escritórios de design, acelerando a qualificação de materiais. Minas Gerais é o polo secundário, combinando seu legado metalúrgico com expertise em compósitos para apoiar a produção premium de utilitários esportivos de alto desempenho e fabricantes de carrocerias de ônibus. Sua localização interiorana reduz o risco de fornecimento decorrente de congestionamentos costeiros, atraindo os planos de continuidade de negócios dos fabricantes de equipamentos originais.

O Norte e o Nordeste do Brasil atualmente registram menor consumo de compósitos, mas a descarbonização de longo prazo. A co-localização de geração de energia renovável e insumos químicos poderia reduzir o custo de energia dos precursores em até 40%, diminuindo o preço de longo prazo do filamento de carbono doméstico. Essa diversificação geográfica reduziria os riscos das cadeias de suprimentos e ampliaria a penetração dos compósitos em programas de veículos em todo o país.

Cenário Competitivo

O mercado de compósitos automotivos do Brasil permanece moderadamente fragmentado. Os grandes players globais Hexcel Corporation, Solvay, BASF e Toray Industries, Inc. buscam parcerias locais ou plantas greenfield para satisfazer as regras de conteúdo local e reduzir as tarifas de importação. As vendas automotivas da Hexcel se recuperam em 2025, apesar da desaceleração aeroespacial, ilustrando o equilíbrio do portfólio[2]Hexcel Corporation, "Transcrição da Teleconferência de Resultados do 1º Trimestre de 2025," hexcel.com. Embora os cinco principais fornecedores capturem coletivamente aplicações premium significativas, abundantes moldadores regionais gerenciam programas de vidro de commodities, mantendo a concentração geral do setor em nível moderado.

Líderes do Setor de Compósitos Automotivos no Brasil

Hexcel Corporation

Owens Corning

Solvay

Teijin Limited

TORAY INDUSTRIES, INC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SC Industrials anunciou uma parceria entre BeyondComposite e Protecta para fornecer soluções em compósito de grau balístico para plataformas de defesa terrestre, aérea e marítima e equipamentos de proteção individual.

- Setembro de 2023: Braskem e WEAV3D Inc. apresentaram uma peça de demonstração que combina o polipropileno da Braskem com a treliça de compósito termoplástico da WEAV3D para aumentar o desempenho estrutural em aplicações automotivas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo contabiliza o valor de peças em polímero reforçado com fibra, formas semi-acabadas e pellets de composto que integram veículos de passageiros e comerciais para uso rodoviário fabricados no Brasil. A cobertura abrange utilizações estruturais, exteriores, de trem de força e interiores, independentemente da matriz de resina, do tipo de fibra ou do processo de moldagem.

Exclusões do Âmbito: kits de reparação para pós-venda, adesivos e compósitos utilizados exclusivamente em motociclos, máquinas agrícolas ou material circulante ferroviário estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Processo de Produção

- Laminação Manual

- Moldagem por Compressão

- Moldagem por Injeção

- Processo Contínuo

- Por Tipo de Material

- Polímero Termofixo

- Polímero Termoplástico

- Fibra de Carbono

- Fibra de Vidro

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais

- Veículos Elétricos

- Motocicletas

- Por Tipo de Aplicação

- Montagem Estrutural

- Componentes de Trem de Força

- Interior

- Exterior

- Outras Aplicações (Underbody e Invólucros de Bateria, etc.)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Contactos com moldadores de nível 1, formuladores de resinas, engenheiros de OEM e responsáveis comerciais em São Paulo, Minas Gerais e Paraná permitem-nos verificar os rácios de penetração de materiais, os preços médios de venda e as transferências de custos, colmatando lacunas identificadas no trabalho de gabinete.

Investigação de Gabinete

Começamos por mapear os fluxos de produção e importação do Brasil utilizando dados de montagem da OICA, registos da SENATRAN e códigos aduaneiros publicados pela Secretaria de Comércio Exterior. Os fatores de teor em compósitos são obtidos a partir de artigos revistos por pares na SciELO e de patentes filtradas através da Questel, enquanto o censo de materiais da ABMACO e as curvas de preços da Polymer Update completam o esqueleto da procura. Os guias macroeconómicos do IBGE e as normas de emissões emitidas pelo CONAMA enquadram os intervalos de cenários, e os movimentos de capacidade sinalizados nos dados financeiros da D&B Hoovers e nos feeds de notícias da Dow Jones Factiva apuram a nossa perspetiva. As fontes mencionadas são ilustrativas; muitas outras referências públicas e pagas sustentam a fase de gabinete.

Dimensionamento de Mercado e Previsão

Um modelo híbrido de cima para baixo e de baixo para cima converte volumes de veículos em quilogramas potenciais de compósito, multiplica-os pelos preços por segmento e, em seguida, cruza os totais com dados agregados de fornecedores selecionados. Os principais parâmetros do modelo incluem a inflação de resinas, o peso médio de peças por veículo, a quota de produção de VE, a idade da frota e os incentivos de créditos de carbono. Uma regressão multivariada projeta cada variável até 2030, com testes retrospetivos ARIMA a garantir o rigor estatístico. Quando os dados de baixo para cima são escassos, os intervalos de penetração baseados em entrevistas colmatam as lacunas.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo são sujeitos a análises de variância face aos totais de consumo da ABMACO, códigos comerciais e divulgações de fornecedores, antes de revisão sénior. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por choques materiais de produção ou de política, garantindo que os clientes recebem sempre a nossa perspetiva mais recente.

Por que Razão a Linha de Base de Compósitos Automóveis no Brasil da Mordor Merece Confiança

A Mordor Intelligence estima a procura de 2025 em USD 467,17 milhões.

Publicações externas citam valores de 2024 entre USD 175,83 milhões e USD 600,7 milhões, enquanto um estudo sugere USD 3,6 mil milhões para 2025.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 467,17 M (2025) | Mordor Intelligence | - |

| USD 600,7 M (2024) | Global Consultancy A | Inclui reservatórios de armazenamento e kits de pós-venda |

| USD 175,83 M (2024) | Regional Consultancy B | Utiliza apenas preços de fatura OEM, omitindo tarifas de importação |

| USD 3,60 B (2025) | Industry Research House C | Aplica pressupostos de conteúdo globais sem correção do mix de veículos |

As estimativas publicadas divergem principalmente devido a alargamento do âmbito, diferentes bases de preços e pressupostos de mix de veículos não ajustados. Ao ancorar a nossa linha de base em dados de produção verificados, fatores de conteúdo localizados e um ciclo de atualização anual, fornecemos aos decisores um benchmark equilibrado e transparente que pode ser rastreado e replicado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de compósitos automotivos no Brasil?

O mercado está em USD 527,62 milhões em 2026 e deve atingir USD 969,53 milhões até 2031 a um CAGR de 12,94% (2026-2031).

Qual material detém a maior participação?

Os compósitos de fibra de vidro detêm 50,62% de participação de mercado devido à sua relação custo-benefício e às cadeias de fornecimento locais estabelecidas.

Por que a fibra de carbono está ganhando espaço apesar do custo mais elevado?

Os veículos premium e os invólucros de bateria para veículos elétricos exigem redução agressiva de peso e maiores relações resistência-peso, impulsionando a fibra de carbono a um CAGR de 15,42% até 2031.

Qual processo de produção está crescendo mais rapidamente?

As tecnologias de processamento contínuo, como a pultrusão e a deposição automatizada de fibras, estão se expandindo a um CAGR de 14,72% à medida que os fabricantes de equipamentos originais demandam tempos de ciclo mais curtos.

Como as metas de eletrificação do Brasil influenciarão a demanda por compósitos?

As metas agressivas para ônibus elétricos e frotas de entrega aumentam a demanda por estruturas em compósito leves para compensar os pesados pacotes de bateria e atender aos requisitos de autonomia.

Página atualizada pela última vez em: