Tamanho e Participação do Mercado de Compósitos de Fibra de Carbono Automotivos da América Latina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

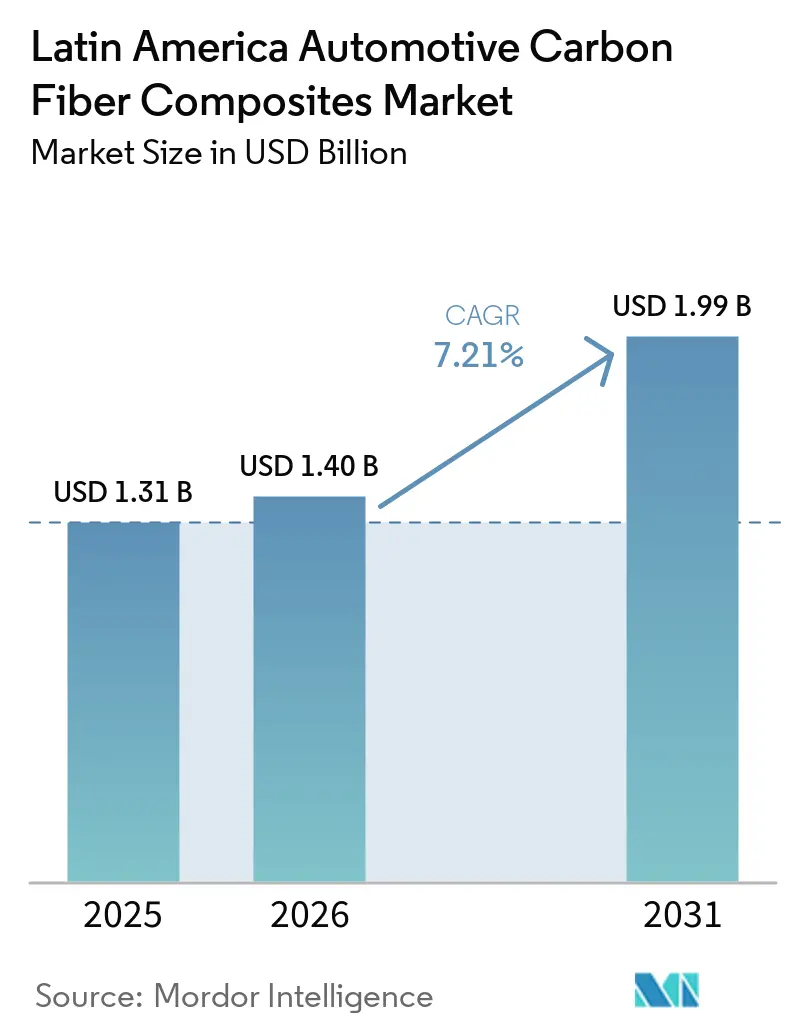

| Tamanho do mercado no ano base (2025) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos de Fibra de Carbono Automotivos da América Latina por Mordor Intelligence

O tamanho do Mercado de Compósitos de Fibra de Carbono Automotivos da América Latina deve crescer de USD 1,31 bilhão em 2025 para USD 1,40 bilhão em 2026 e está previsto para atingir USD 1,99 bilhão até 2031 a um CAGR de 7,21% no período 2026-2031. A rápida eletrificação no Brasil e no México, o novo capital para linhas de produção de peças compostas e a relocalização de fornecedores de primeiro nível mais próximos às linhas de montagem final tornaram-se as forças estruturais por trás dessa expansão. As montadoras estão priorizando métodos de moldagem de ciclo curto que correspondam à capacidade de produção das plataformas de veículos elétricos para o mercado de massa, acelerando a demanda por suportes moldados por injeção, inserções para bandejas de baterias e painéis externos curados por prensa. Ao mesmo tempo, o aliviamento de peso do trem de força para picapes híbridas e vans de entrega está ampliando o escopo de aplicação da fibra de carbono além das estruturas de carroceria bruta. Programas de incentivo nacionais, como o programa MOVER do Brasil e os créditos fiscais vinculados ao USMCA do México, continuam a inclinar as compras para peças compostas de origem local, ancorando novos investimentos em linhas de precursor, plantas de prepreg e laboratórios de ensaios. A intensificação da concorrência de marcas de veículos elétricos chinesas e fornecedores de primeiro nível indianos está remodelando o poder de barganha ao longo da cadeia de valor, pressionando os produtores de fibra estabelecidos a reduzir os prazos de entrega e aprofundar os programas de codesenvolvimento com as montadoras.

Principais Conclusões do Relatório

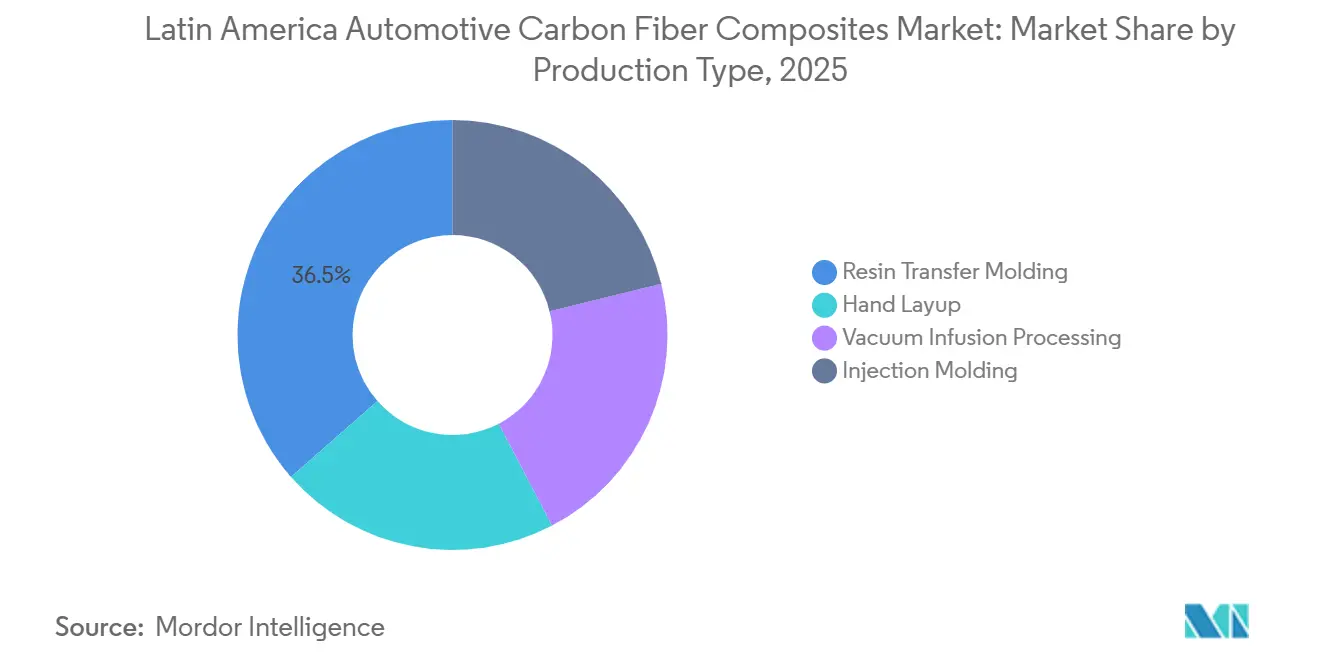

- Por tipo de produção, a moldagem por transferência de resina detinha uma participação de 36,48% em 2025, e espera-se que a moldagem por injeção registre crescimento a um CAGR de 7,61% durante o período de previsão (2026-2031).

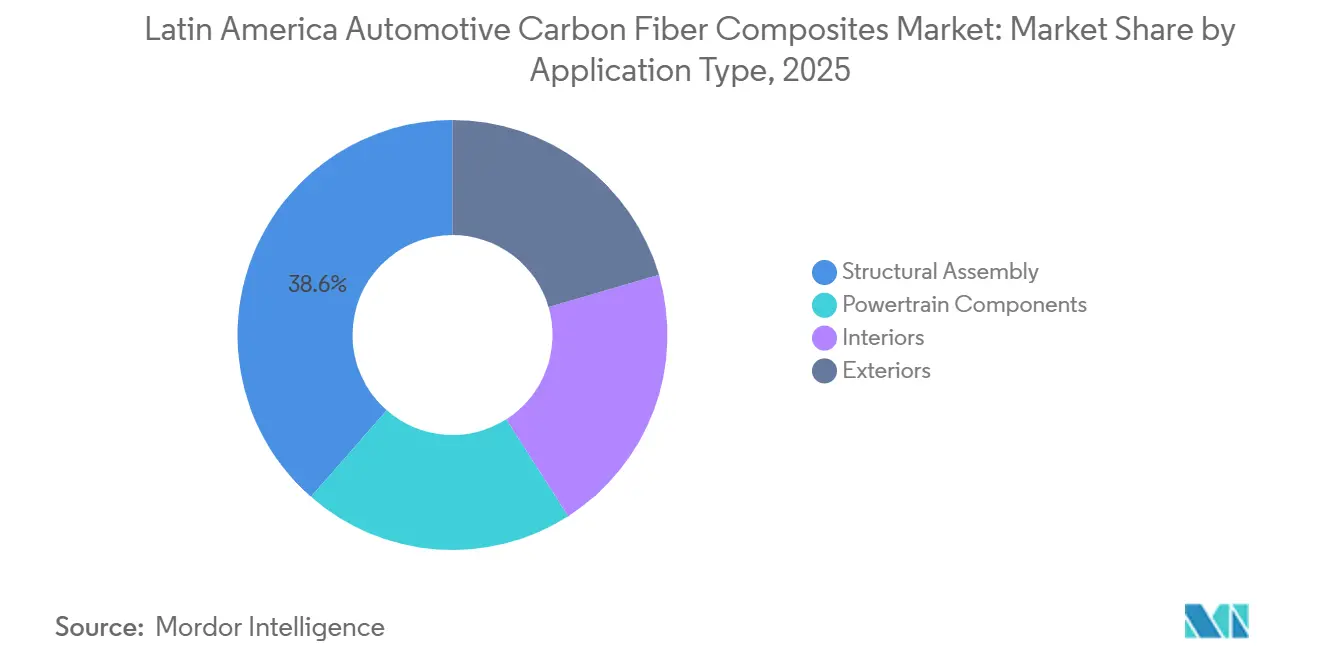

- Por tipo de aplicação, a montagem estrutural representou 38,56% da participação de mercado em 2025; no entanto, espera-se que os componentes de trem de força registrem crescimento a um CAGR de 8,12% durante o período de previsão (2026-2031).

- Por geografia, o Brasil representou 42,73% da participação de mercado em 2025, e espera-se que a participação do México cresça a um CAGR de 8,05% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Compósitos de Fibra de Carbono Automotivos da América Latina

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de Aliviamento de Peso de Motores a Combustão para Veículos Elétricos | +2.1% | Brasil, México, Argentina, Chile | Médio prazo (2-4 anos) |

| Metas Rigorosas de Emissões de CO₂ por Frota | +1.8% | Brasil, México, Argentina | Curto prazo (≤2 anos) |

| Cadeias de Suprimentos de Compósitos Localizadas | +1.5% | México, Brasil | Médio prazo (2-4 anos) |

| Linhas de Produção HP-RTM Desbloqueando Volumes em Massa | +1.2% | México, Brasil | Longo prazo (≥4 anos) |

| Incentivos Governamentais para Materiais Sustentáveis | +0.9% | Brasil, México | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Aliviamento de Peso de Motores a Combustão para Veículos Elétricos

Os registros de veículos elétricos na América Latina chegaram a 444.071 unidades até o final de 2024, incluindo 6.704 ônibus elétricos implantados em frotas municipais[1]Organização Latino-Americana de Energia, "Perspectivas de Mobilidade Elétrica 2025," olade.org. Cada 100 kg retirados de uma plataforma de veículo elétrico a bateria acrescenta aproximadamente 10-15 km de autonomia, tornando os painéis de carroceria em fibra de carbono que oferecem 30-60% de economia de peso especialmente atrativos para as montadoras que buscam ganhos de autonomia com boa relação custo-benefício. A decisão da BYD em fevereiro de 2026 de localizar o fornecimento de células de bateria e compósitos no Brasil reforça a confiança de que os fornecedores regionais podem atender aos requisitos de arquitetura Cell-to-Body para uma redução projetada de 15% na massa do veículo e um aumento de 20% na rigidez torsional. As estruturas de absorção de impacto em compósito também absorvem 200-300 kJ/kg em comparação com 50-100 kJ/kg do aço, um diferencial de segurança que ganha mais importância à medida que os pacotes de baterias deslocam a massa em direção ao piso. No entanto, os pontos de recarga rápida pública permanecem concentrados em São Paulo, Cidade do México e Santiago, limitando a adoção de veículos elétricos em corredores rurais onde o aliviamento de peso teria o maior impacto. À medida que as lacunas de infraestrutura se fecham, o mercado de compósitos de fibra de carbono automotivos da América Latina ganhará mais impulso com as substituições de materiais orientadas pela autonomia.

Metas Rigorosas de Emissões de CO₂ por Frota

O programa MOVER do Brasil concede isenção total do IPI a veículos cujas emissões médias da frota permaneçam abaixo de 83 g CO₂/km, forçando efetivamente uma redução de massa de 15-20% para as montadoras que buscam o incentivo fiscal máximo[2]Ministério do Desenvolvimento, Indústria, Comércio e Serviços, "Decretos do Programa MOVER," gov.br. O compromisso do México de que 50% dos novos veículos vendidos em 2030 serão de zero emissão e o encerramento dos caminhões a combustão em 2040 impõem pressões de conformidade semelhantes. O projeto de picape Niágara da Argentina, voltado para exportação, deve atender a múltiplas normas nacionais de eficiência de combustível, incentivando ainda mais o uso de compósitos leves. Os fornecedores capazes de documentar o uso de energia renovável e sistemas de resina em circuito fechado ganham vantagem porque as auditorias ISO 14001 estão agora incorporadas nos cartões de pontuação de fornecimento das montadoras. O prazo comprimido — o sistema bônus-malus do Brasil entrou em vigor em 2025 — deixou as montadoras com apenas dois anos-modelo para validar novos fornecedores de compósitos ou enfrentar penalidades fiscais.

Cadeias de Suprimentos de Compósitos Localizadas (México, Brasil)

A joint venture da Tata AutoComp com a Katcon no México em maio de 2025 conecta peças de escapamento em compósito a células adjacentes de conformação de metais, reduzindo os custos logísticos e apoiando a entrega just-in-time em um raio de 200 km. As regras de origem do USMCA permitem ainda que as pré-formas mexicanas entrem nos Estados Unidos sem tarifas, atraindo consultas da Carbon Revolution para uma possível planta de rodas. No cone sul, o limite de 60% de valor doméstico do Brasil sob o MOVER está levando os produtores de fibra a avaliar linhas de precursor de poliacrilonitrila em São Paulo, enquanto a concessão em dezembro de 2025 de BRL 42,2 milhões (USD 7,56 milhões) a um polo de nanocompósitos de grafeno destaca o apoio governamental a materiais de próxima geração. No entanto, a falta de armazéns com controle climático para prepreg força o uso de frete aéreo, inflando os custos de entrega em 15-25% em comparação com o frete marítimo. Construir armazenamento com temperatura estável próximo aos clusters de montadoras torna-se, portanto, um diferencial estratégico no mercado de compósitos de fibra de carbono automotivos da América Latina.

Linhas de Produção HP-RTM Desbloqueando Volumes em Massa

A moldagem por transferência de resina de alta pressão oferece tempos de ciclo abaixo de 5 minutos e frações de volume de fibra acima de 55%, atendendo às normas de absorção de energia em impactos em volumes acima de 50.000 unidades por ano. O processo exige pressões de injeção de até 100 bar e gerenciamento térmico preciso, habilidades atualmente escassas nos mercados de trabalho regionais. A Stellantis reservou parte de seu orçamento de EUR 5,6 bilhões para a América do Sul para transferir células HP-RTM para Betim e Córdoba, sinalizando o compromisso das montadoras com a conformação de compósitos de alta velocidade no mercado doméstico. Ainda assim, com apenas 2% dos investimentos diretos estrangeiros automotivos recentes contendo um componente de pesquisa e desenvolvimento, a maior parte da expertise em design de moldes deve ser importada ou cultivada por meio de programas de formação dual. À medida que mais linhas HP-RTM entram em operação, o mercado de compósitos de fibra de carbono automotivos da América Latina passará de execuções piloto de nicho para programas de painéis de carroceria convencionais, apoiando maior utilização e melhor absorção de custos.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo da Fibra de Carbono e Picos de Preço do Precursor | -1.4% | Brasil, Argentina, toda a região | Curto prazo (≤2 anos) |

| Escassez de Mão de Obra Qualificada no Processamento Avançado de Compósitos | -0.9% | México, Brasil | Médio prazo (2-4 anos) |

| Infraestrutura de Reciclagem Subdesenvolvida | -0.6% | Brasil, México, Argentina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Fibra de Carbono e Picos de Preço do Precursor

A fibra de carbono é vendida por USD 15-30 por kg, metade do qual provém do precursor de poliacrilonitrila que a América Latina deve importar a preços spot vinculados a mercados de petróleo voláteis. Uma queda de 10% no real brasileiro eleva os custos locais do precursor em margem semelhante, pressionando os fornecedores de primeiro nível presos em contratos de preço fixo. Embora a matriz elétrica do Brasil seja mais de 80% renovável, o requisito energético de 15.000 kWh/t para a carbonização ainda expõe os produtores a oscilações nos preços da eletricidade. As previsões do setor situam os custos da fibra em USD 8-12 por kg até 2030 se os precursores à base de lignina forem comercializados, mas nenhuma empresa regional financia tal pesquisa e desenvolvimento. A ausência de acordos de compra de longo prazo também desencoraja as montadoras de adotar projetos com alto teor de compósitos, moderando o impulso no mercado de compósitos de fibra de carbono automotivos da América Latina.

Escassez de Mão de Obra Qualificada no Processamento Avançado de Compósitos

Apenas 5% dos novos empregos automotivos em projetos recentes de investimento direto estrangeiro cobrem funções de engenharia ou garantia de qualidade, evidenciando uma lacuna estrutural de talentos em operação de autoclave, inspeção ultrassônica e posicionamento automatizado de fibras. O surto de nearshoring do México forçou as empresas a recrutar técnicos de polos aeroespaciais em Querétaro, enquanto o modelo SENAI do Brasil ainda carece de currículos específicos para compósitos. Técnicos certificados de Nível II em ensaios não destrutivos podem exigir salários 30-40% acima das médias do chão de fábrica, elevando as estruturas de custo para fornecedores emergentes. A participação limitada em pesquisa e desenvolvimento também significa que a maior parte da inovação de processos ocorre no exterior, retardando a transferência de conhecimento. A menos que os programas de formação dual se expandam rapidamente, a escassez de mão de obra limitará a produção alcançável do mercado de compósitos de fibra de carbono automotivos da América Latina.

Análise de Segmentos

Por Tipo de Produção: A Dominância da Moldagem por Transferência de Resina Reflete os Investimentos em Ferramental dos Fornecedores de Primeiro Nível

A Moldagem por Transferência de Resina reivindicou 36,48% da participação de mercado de Compósitos de Fibra de Carbono Automotivos da América Latina em 2025, estabelecendo-se como a rota preferida para painéis de carroceria Classe A que precisam de superfícies prontas para pintura em tempos de ciclo moderados. A Moldagem por Injeção, auxiliada por pellets termofixos compatíveis com prensa, está no caminho para um CAGR de 7,61% durante o período de previsão (2026-2031), atendendo à demanda por suportes de bandeja de bateria e inserções de encosto de assento onde os volumes anuais excedem 100.000 peças. A Laminação Manual mantém espaço em painéis de veículos blindados e execuções de protótipos, mas enfrenta custos de mão de obra crescentes no México e no Brasil que empurram as montadoras em direção à deposição automatizada. O Processamento por Infusão a Vácuo permanece relevante para caçambas de caminhões de grande porte e coberturas de teto de ônibus porque atinge frações de volume de fibra acima de 50% sem o investimento de capital de prensas de compressão. Abordagens híbridas usando prepregs de cura rápida, como o HexPly M77CS, borram as fronteiras tradicionais dos processos ao combinar a qualidade da infusão de resina com a velocidade da moldagem por prensa.

À medida que a inflação salarial se acelera, os fornecedores de primeiro nível enfatizam o controle estatístico de processos, impulsionando maior automação tanto nas linhas de moldagem por transferência de resina quanto nas de injeção. O tamanho do mercado de compósitos de fibra de carbono automotivos da América Latina vinculado à Moldagem por Injeção para peças sob o capô deve se expandir de forma constante à medida que os fabricantes de veículos elétricos buscam componentes compactos que dissipem o calor da bateria. A Moldagem por Transferência de Resina manterá a primazia em painéis de carroceria estruturais onde as dimensões das peças excedem a área do platô da maioria das prensas de injeção, mas sua participação diminuirá gradualmente à medida que as montagens híbridas de metal e compósito proliferarem. A Infusão a Vácuo enfrenta um gargalo de habilidades, particularmente na Argentina, onde técnicos experientes capazes de gerenciar o fluxo de resina são escassos. No geral, a seleção de processos está mudando de categorias rígidas para um menu de compensações entre tempo de ciclo, custo de capital e geometria das peças, aumentando a flexibilidade das cadeias de suprimentos regionais.

Por Tipo de Aplicação: Os Ganhos no Trem de Força Superam os Estruturais à Medida que os Híbridos Proliferam

A Montagem Estrutural dominou com 38,56% da participação de mercado de Compósitos de Fibra de Carbono Automotivos da América Latina em 2025, refletindo a intensa demanda por componentes leves de carroceria bruta, módulos de teto e painéis de piso. Os Componentes de Trem de Força, no entanto, crescerão mais rapidamente a um CAGR de 8,12% até 2031, à medida que os híbridos se expandem para picapes e vans de última milha. Os Interiores continuam a adotar estruturas de assento e módulos de porta em compósito, mas os veículos de entrada sensíveis ao custo moderam o crescimento do volume. Os painéis de carroceria externos, como capôs e tampas traseiras, permanecem um nicho menor, mas oferecem às marcas premium liberdade de estilo e resistência a amassados.

O design Cell-to-Body da BYD mescla os invólucros de bateria com o esqueleto estrutural, efetivamente combinando Montagem Estrutural com Componentes de Trem de Força e reforçando a demanda por bandejas compostas de alto módulo. O tamanho do mercado de compósitos de fibra de carbono automotivos da América Latina vinculado a coberturas de motor híbrido e carcaças de transmissão deve subir porque os trens de força duplos carregam penalidades de massa inerentes que os compósitos podem compensar. Os casos de uso em Interiores enfrentam concorrência de preços de peças de injeção termoplástica, mas as economias de peso de 3-5 kg das estruturas de assento em compósito apresentam ganhos competitivos de eficiência de combustível. Nos painéis externos, o alumínio e o aço de alta resistência oferecem alguma ameaça de substituição, mas os compósitos ainda vencem em resistência a amassados e geometria complexa. À medida que as peças multifuncionais que combinam suporte de carga, absorção de impacto e gerenciamento térmico amadurecem, os limites de aplicação se tornarão difusos, elevando o conteúdo geral de compósitos por veículo.

Análise Geográfica

O Brasil gerou 42,73% da receita regional em 2025 com base nas aquisições de ônibus elétricos municipais em São Paulo, Rio de Janeiro e Brasília, e no fundo MOVER de BRL 210 milhões (USD 37,61 milhões) que semeou um polo de nanocompósitos de grafeno. O compromisso de localização da BYD em fevereiro de 2026 confirma o status do Brasil como base preferida na América do Sul, aproveitando uma matriz elétrica alimentada em mais de 80% por renováveis para comercializar veículos elétricos de baixo carbono. O expressivo volume de vendas domésticas, aproximadamente 2 milhões de veículos leves por ano, permite que os fornecedores justifiquem investimentos em autoclave e prepreg, mesmo que a volatilidade cambial eleve os custos dos precursores importados. O sucesso da reciclagem em escala laboratorial da CompoCycles demonstra prontidão técnica, mas, na ausência de plantas comerciais, as montadoras ainda carecem de um caminho compatível para atender à regra de reciclabilidade igual ou superior a 80% do Brasil.

O México se expandirá a um CAGR de 8,05% no período 2026-2031, o mais rápido da região, à medida que o nearshoring do USMCA impulsiona a co-localização de fornecedores de primeiro nível em torno de Guanajuato e Querétaro. O empreendimento de componentes de escapamento da Tata AutoComp sublinha a nova onda de fornecedores indianos e europeus que visam programas híbridos para exportação para a América do Norte. Uma meta de 50% de vendas de zero emissão para 2030 e a eliminação gradual de caminhões em 2040 acrescentam pressão regulatória, mas a capacidade de formação profissional fica atrás dos desdobramentos de capital, forçando o retreinamento dispendioso de técnicos aeroespaciais. A prospecção de planta de rodas da Carbon Revolution destaca o apelo do México para peças compostas de alto valor que se beneficiam do acesso rápido aos clientes nos Estados Unidos.

A Argentina e o Restante da América Latina representam participações menores, mas se beneficiam da movimentação livre de tarifas de pré-formas no âmbito do Mercosul, facilitando o fornecimento multinacional. A picape Niágara da Renault fabricada em Córdoba exemplifica a alavancagem exportadora da Argentina em plataformas prontas para compósitos. Os serviços de caracterização de materiais do INTI reduzem o investimento de capital em pesquisa e desenvolvimento para as PMEs, melhorando a difusão tecnológica. Os 405 ônibus elétricos do Chile e as ambições de frota de zero emissão da Costa Rica para 2035 abrem nichos para fornecedores de coberturas de teto de ônibus e bandejas de bateria. Embora esses mercados menores não possam sustentar plantas de precursor independentes, os acordos comerciais regionais permitem o agrupamento de componentes que eleva as taxas de utilização em todo o mercado de compósitos de fibra de carbono automotivos da América Latina.

Cenário Competitivo

O mercado de Compósitos de Fibra de Carbono Automotivos da América Latina é moderadamente consolidado. A certificação permanece como um guardião; a ISO 9001 e a IATF 16949 favorecem os players estabelecidos com rastreabilidade robusta, mas os modelos de fabricação por contrato oferecem às startups acesso à capacidade compatível sem grandes investimentos de capital. As oportunidades em veículos comerciais — caçambas de picapes, tetos de vans de entrega, estruturas de ônibus — carecem de fornecedores entrincheirados, permitindo que fabricantes regionais com conhecimento em infusão a vácuo capturem participação. A intensidade competitiva está, portanto, aumentando em múltiplos nichos do mercado de compósitos de fibra de carbono automotivos da América Latina.

Líderes do Setor de Compósitos de Fibra de Carbono Automotivos da América Latina

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Hexcel Corporation

SGL Carbon

TORAY INDUSTRIES, INC.

TEIJIN LIMITED

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Hexcel Corporation anunciou a apresentação de suas mais recentes soluções de compósitos leves na JEC World 2026. Em destaque em seu estande haverá uma gama de soluções de materiais leves, com destaque para o HexPly M949, um prepreg de epóxi de cura rápida, projetado para superfícies de aspecto carbono de alta qualidade. O produto é desenvolvido especificamente para o setor automotivo global (incluindo a América Latina).

- Fevereiro de 2026: A Cabot Corporation adquiriu a Mexico Carbon Manufacturing S.A. de C.V. (MXCB). Essa medida consolidou o relacionamento da Cabot Corporation com a Bridgestone, empresa à qual fornece produtos de carbono de reforço. Situada próxima à instalação atual da Cabot em Altamira, México, a MXCB aumentou a capacidade de produção e ampliou o espectro de produtos de carbono de reforço.

Escopo do Relatório do Mercado de Compósitos de Fibra de Carbono Automotivos da América Latina

Os compósitos automotivos de fibra de carbono (PRFC) são materiais de alta resistência e baixo peso fabricados pela incorporação de fibras de carbono resistentes em uma matriz polimérica (geralmente resina epóxi). Eles oferecem relações de rigidez por peso superiores em comparação com o aço e o alumínio, melhorando a eficiência de combustível, a aceleração e o manuseio. Esses compósitos são cada vez mais utilizados em painéis de carroceria, componentes de chassi e estruturas de bateria para veículos elétricos.

O relatório do mercado de Compósitos de Fibra de Carbono Automotivos da América Latina é segmentado por tipo de produção, tipo de aplicação e geografia. Por tipo de produção, o mercado é segmentado em laminação manual, moldagem por transferência de resina, processamento por infusão a vácuo e moldagem por injeção. Por tipo de aplicação, o mercado é segmentado em montagem estrutural, componentes de trem de força, interiores e exteriores. Por Geografia, o mercado é segmentado em Brasil, México, Argentina e Restante da América Latina. Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Valor (USD).

| Laminação Manual |

| Moldagem por Transferência de Resina |

| Processamento por Infusão a Vácuo |

| Moldagem por Injeção |

| Montagem Estrutural |

| Componentes de Trem de Força |

| Interiores |

| Exteriores |

| Brasil |

| México |

| Argentina |

| Restante da América Latina |

| Por Tipo de Produção | Laminação Manual |

| Moldagem por Transferência de Resina | |

| Processamento por Infusão a Vácuo | |

| Moldagem por Injeção | |

| Por Tipo de Aplicação | Montagem Estrutural |

| Componentes de Trem de Força | |

| Interiores | |

| Exteriores | |

| Por Geografia | Brasil |

| México | |

| Argentina | |

| Restante da América Latina |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de compósitos de fibra de carbono automotivos da América Latina em 2031?

O mercado de Compósitos de Fibra de Carbono Automotivos da América Latina deve atingir USD 1,99 bilhão até 2031, refletindo um CAGR de 7,21% de 2026 a 2031.

Qual processo de produção lidera atualmente a adoção na América Latina?

A Moldagem por Transferência de Resina lidera com 36,48% de participação de mercado em 2025 graças à sua capacidade de entregar painéis externos Classe A nos tempos de ciclo automotivos.

Por que os componentes de trem de força são o segmento de aplicação de crescimento mais rápido?

As arquiteturas híbridas adicionam peso, levando as montadoras a adotar coberturas de motor, carcaças de transmissão e eixos de transmissão em fibra de carbono, impulsionando um CAGR de 8,12% até 2031.

Como os incentivos MOVER do Brasil influenciam as decisões dos fornecedores?

O MOVER vincula benefícios fiscais ao conteúdo doméstico e às baixas emissões da frota, incentivando os produtores de fibra e os fornecedores de primeiro nível a construir plantas de precursor e compósitos dentro do Brasil.

Qual é a principal barreira para a reciclagem de compósitos na região?

A América Latina carece de instalações em escala comercial; o único projeto piloto no Brasil opera abaixo de 100 kg por mês, muito aquém dos volumes de fim de vida útil dos veículos.

Página atualizada pela última vez em: