Tamanho e Participação do Mercado de Software de Gestão de Energia com IA no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

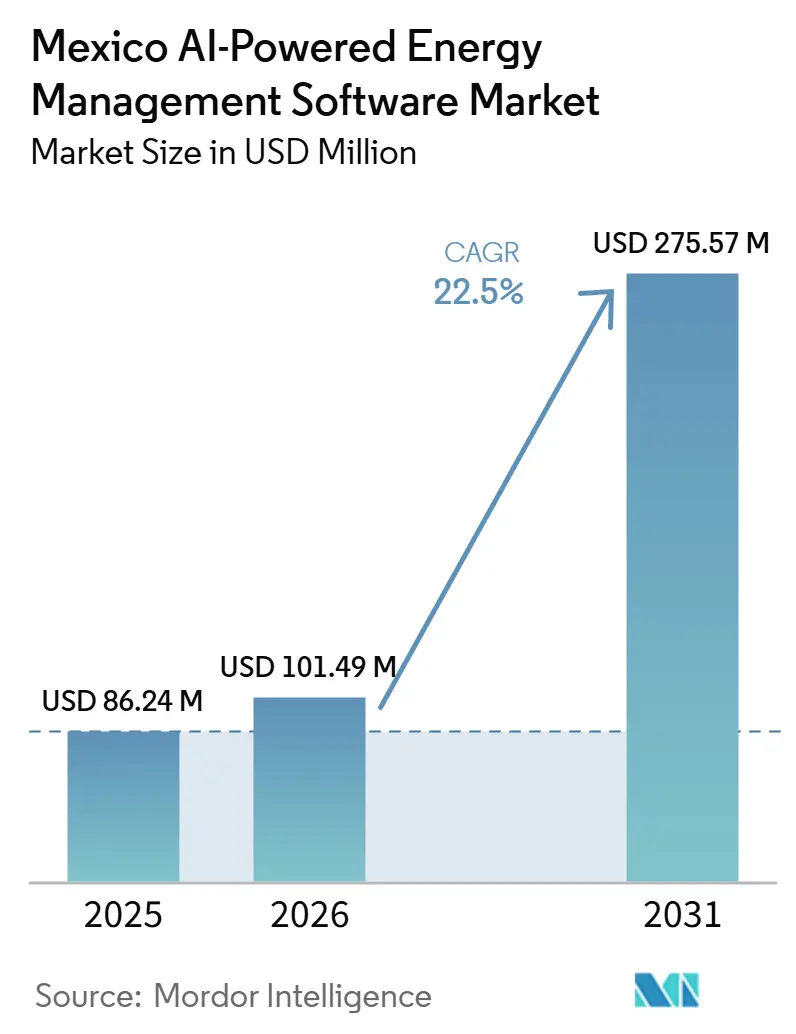

| Tamanho do mercado no ano base (2025) | 86.24 Milhões de dólares |

| Tamanho do Mercado (2026) | 101.49 Milhões de dólares |

| Tamanho do Mercado (2031) | 275.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.50% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Gestão de Energia com IA no México por Mordor Intelligence

O tamanho do mercado de software de gestão de energia com IA no México está projetado para expandir de 86,24 milhões de USD em 2025 e 101,49 milhões de USD em 2026 para 275,57 milhões de USD até 2031, registrando um CAGR de 22,50% entre 2026 e 2031. O aumento das tarifas de energia elétrica sob a cobrança por tempo de uso da CFE continua tornando o planejamento automatizado de carga e o controle de demanda financeiramente relevantes para usuários industriais e comerciais. As mudanças setoriais de março de 2025 também aumentaram a necessidade de software capaz de ajudar os clientes a responder às mudanças nas regras da rede elétrica, às necessidades de gestão de recursos distribuídos e às exigências de conformidade dentro de uma única camada operacional. O crescimento da manufatura impulsionado pelo nearshoring nos corredores norte e central está levando mais instalações a tratar a inteligência energética como um requisito operacional, em vez de uma ferramenta secundária de eficincia. Os fornecedores estão respondendo com plataformas mais abrangentes, entrega em nuvem mais robusta e maiores capacidades de serviço que reduzem o atrito na implantação para clientes com múltiplos sites. As oportunidades mais claras permanecem em aplicações vinculadas à otimização tarifária, integração de energias renováveis, automação de relatórios e controle em nível de equipamento em instalações com crescente complexidade elétrica.

Principais Conclusões do Relatório

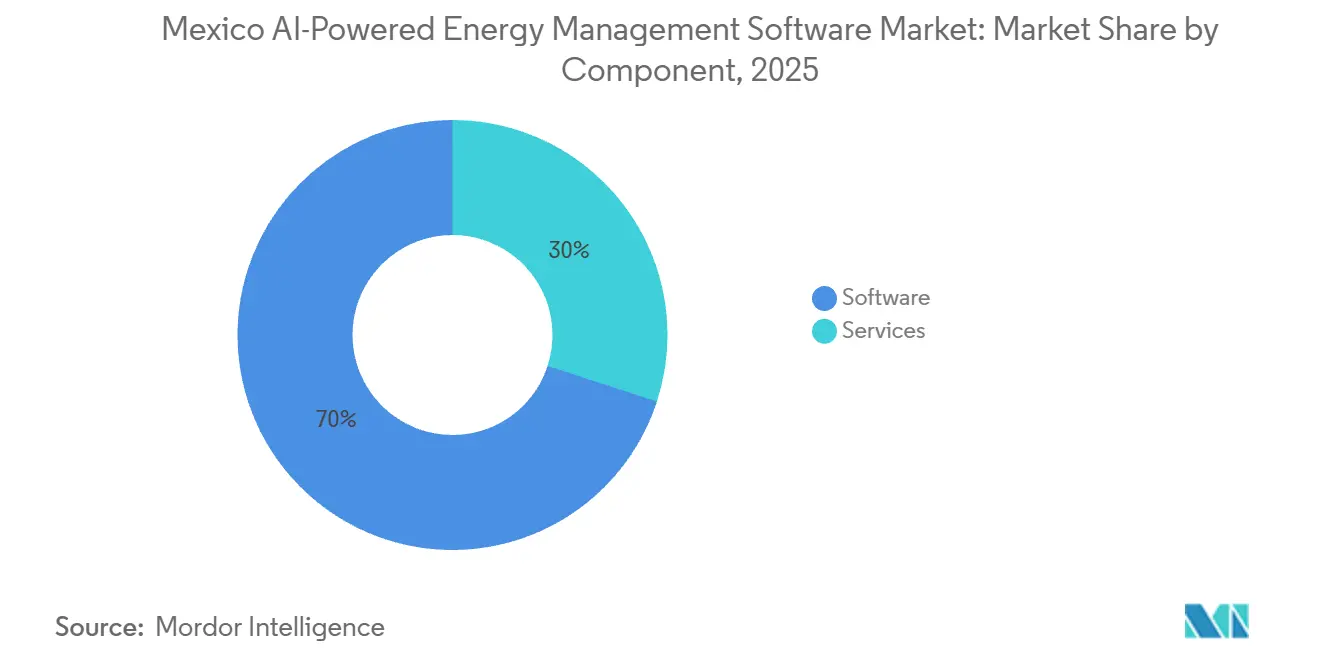

- Por componente, o software liderou com 70,00% de participação do mercado de software de gestão de energia com IA no México em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 25,00% até 2031.

- Por modo de implantação, o modelo baseado em nuvem deteve 52,00% de participação do mercado de software de gestão de energia com IA no México em 2025 e está projetado para registrar o maior CAGR de 25,40% até 2031.

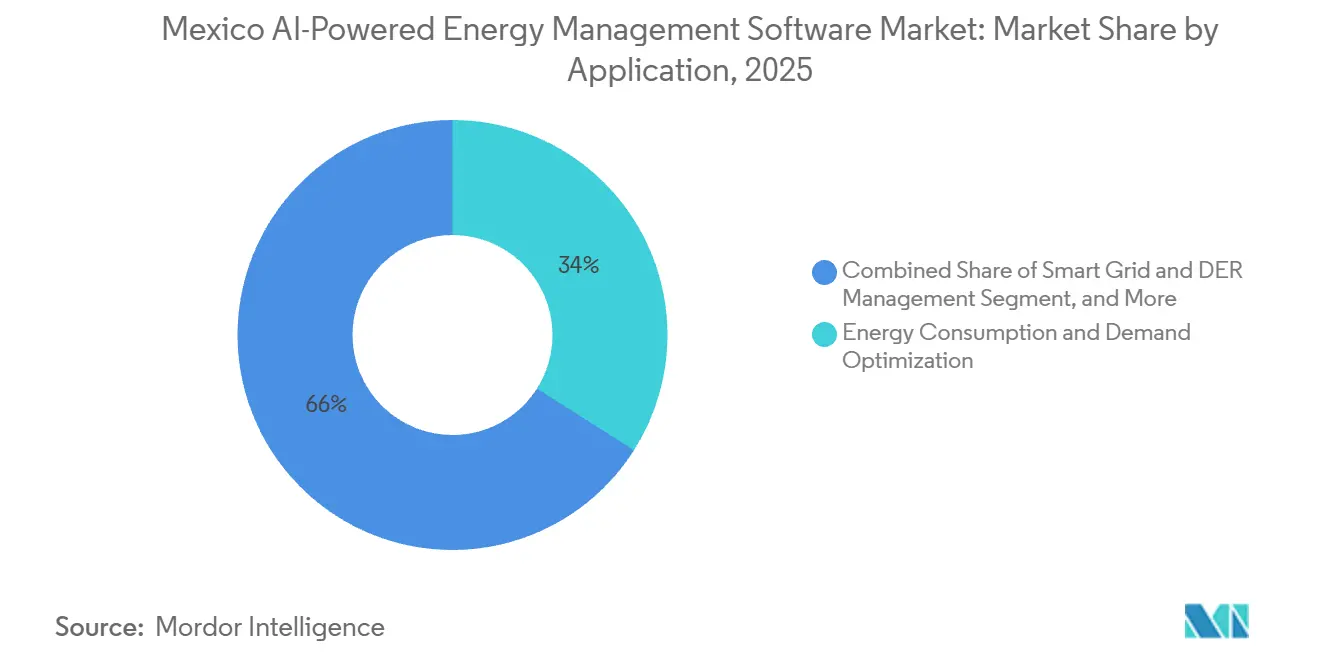

- Por aplicação, a otimização do consumo de energia e demanda representou 34,00% de participação em 2025, enquanto a previsão e integração de energias renováveis está projetada para crescer a um CAGR de 27,50% até 2031.

- Por usuário final, as instalações industriais detiveram 34,00% de participação em 2025, enquanto os edifícios residenciais estão projetados para avançar a um CAGR de 25,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de Gestão de Energia com IA no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Tarifas de Concessionárias e Necessidades de Otimização por Tempo de Uso | +5.5% | Nacional, com maior concentração de retorno sobre investimento nos corredores industriais com tarifa GDMTH de Nuevo León, Jalisco e Querétaro | Curto prazo (≤ 2 anos) |

| Aceleração da Eletrificação de Edifícios e Adoção de Recursos de Energia Distribuída | +4.8% | Nacional, com maior densidade de geração distribuída em Jalisco, Nuevo León e Chihuahua | Médio prazo (2-4 anos) |

| Resposta à Demanda de Nível de Concessionária e Integração de Usinas Virtuais de Energia | +4.0% | Nacional, concentrado nas regiões Peninsular e Central do SIN com restrições na rede elétrica | Médio prazo (2-4 anos) |

| Metas Mais Rígidas de Relatórios de Energia Corporativa e Descarbonização | +3.2% | Nacional, com demanda de conformidade primária entre entidades listadas na BMV na Cidade do México, Monterrey e Guadalajara | Curto prazo (≤ 2 anos) |

| Previsão de Carga com IA para Instalações com Restrições na Rede Elétrica | +2.5% | Nacional, maior demanda em clusters de data centers e parques de nearshoring | Médio prazo (2-4 anos) |

| Análise de Dados de Borda para Controle de Energia em Nível de Equipamento em Tempo Real | +1.8% | Nacional, demanda primária em estados com alta densidade manufatureira | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Tarifas de Concessionárias e Necessidades de Otimização por Tempo de Uso

A estrutura GDMTH da CFE separa os encargos industriais por bloco de tempo, o que mantém as contas de eletricidade altamente sensíveis ao momento em que uma instalação consome energia. O cronograma tarifário de 2026 manteve encargos diferenciados nesses períodos, o que sustenta o argumento comercial para software capaz de programar ativamente a demanda em vez de apenas rastrear o uso histórico.[1]Comisión Federal de Electricidad, "Tarifas Finales del Suministro Básico a Partir del 1 de Enero de 2026," Diario Oficial de la Federación, sidofqa.segob.gob.mx O mercado de software de gestão de energia com IA no México se beneficia dessa estrutura porque muitos compradores podem justificar a implantação por meio do controle mensurável de custos, em vez de apenas por metas de sustentabilidade de longo prazo. Instalações com cronogramas de produção variáveis estão especialmente expostas porque os picos de demanda mensais podem mudar rapidamente quando a produção, os padrões de turno ou as carteiras de pedidos se alteram. Isso torna as auditorias estáticas menos úteis do que a otimização contínua baseada em software, capaz de responder em tempo real. Como resultado, a gestão tarifária permanece um dos pontos de partida mais claros para a adoção em corredores industriais e em sites comerciais de maior porte.

Aceleração da Eletrificação de Edifícios e Adoção de Recursos de Energia Distribuída

A transição para a eletrificação está expandindo o número de sites que precisam de software para coordenar importações da rede elétrica, energia solar em telhados, armazenamento e cargas internas dentro de uma única lógica de controle. O marco regulatório de recursos de energia distribuída do México está se tornando mais importante para a demanda de software porque sistemas maiores atrás do medidor agora estão mais próximos das operações diárias das instalações do que antes. Mudanças regulatórias em abril de 2026 integraram formalmente o armazenamento em baterias às disposições de geração distribuída, o que ampliou o papel de otimização do software para além do despacho solar. A Associação Internacional de Advogados observou que o crescimento dos recursos de energia distribuída no México exigirá uma expansão de pelo menos 50% das redes de distribuição elétrica, o que reforça a necessidade de ferramentas capazes de reduzir o estresse não gerenciado da rede e melhorar as decisões operacionais no nível do site. O mercado de software de gestão de energia com IA no México está, portanto, registrando maior demanda por plataformas capazes de decidir quando consumir internamente, armazenar ou exportar energia sem depender de coordenação manual. Essa demanda é mais forte onde parques industriais, instalações logísticas e sites comerciais de maior porte estão adicionando equipamentos eletrificados enquanto também aumentam seus ativos de energia no local.

Resposta à Demanda de Nível de Concessionária e Integração de Usinas Virtuais de Energia

As restrições da rede elétrica estão tornando a demanda flexível mais valiosa para concessionárias e grandes consumidores de eletricidade em todo o México. A Uplight publicou em maio de 2026 as conclusões do Brattle Group mostrando que uma abordagem integrada de pilha de demanda poderia aumentar a capacidade flexível em 60% até 2030, de 146 MW para 235 MW para uma concessionária representativa.[2]Uplight, "New Brattle Group Report Shows Integrated Demand Stack Unlocks 60% More Peak Reduction Capability by 2030," Uplight, uplight.com Uma pesquisa revisada por pares publicada na PLOS One em janeiro de 2026 também mostrou que modelos LSTM bidirecionais com atenção aumentada entregaram previsões multiescala de tempo mais robustas para operações de usinas virtuais de energia do que abordagens mais convencionais. Melhores previsões ajudam os operadores a agregar cargas, planejar o corte e responder às condições da rede com menos interrupção nas operações do site. O mercado de software de gestão de energia com IA no México se beneficia porque os compradores querem cada vez mais plataformas que combinem resposta à demanda, coordenação de recursos distribuídos e análise operacional, em vez de tratá-los como sistemas separados. Isso está fortalecendo o argumento para software capaz de transformar a demanda flexível em uma capacidade ativa voltada para a rede, em vez de um programa passivo de eficiência.

Metas Mais Rígidas de Relatórios de Energia Corporativa e Descarbonização

Os requisitos de divulgação de sustentabilidade estão aproximando os gastos com software de energia do orçamento de conformidade para empresas listadas e grandes empresas privadas. A CNBV do México tornou obrigatórias as divulgações de sustentabilidade conforme as normas IFRS S1 e IFRS S2 para todas as empresas listadas na Bolsa Mexicana de Valores em 28 de janeiro de 2025, com os primeiros relatórios cobrindo dados do exercício fiscal de 2025 com vencimento em 2026. Os grandes emissores também enfrentam relatórios obrigatórios de Escopo 3 a partir dos dados do exercício fiscal de 2026, o que aumenta a pressão sobre os fornecedores para que forneçam melhores registros de energia em nível de instalação a clientes e parceiros corporativos. As empresas privadas que reportam sob as Normas Mexicanas de Informação Financeira também enfrentaram requisitos de Normas de Informação de Sustentabilidade a partir de 1º de janeiro de 2025, incluindo a divulgação de indicadores ambientais e emissões de Escopo 1 e 2. O mercado de software de gestão de energia com IA no México está, portanto, migrando para plataformas capazes de conectar dados de medidores, dados de equipamentos e lógica de emissões sem reconciliação manual. Isso também aumenta o valor de trilhas de auditoria, saídas padronizadas e fluxos de trabalho de relatórios multissite para clientes que precisam de registros tanto operacionais quanto prontos para divulgação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Sistemas Legados de Edifícios | -4.5% | Nacional, especialmente aguda em plantas industriais mais antigas e instalações de propriedade governamental em todas as regiões | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança Cibernética e Governança de Dados | -3.2% | Nacional, com maior exposição em ambientes de convergência OT-TI de concessionárias e setores industriais | Médio prazo (2-4 anos) |

| Capacidade Analítica Interna Limitada entre Compradores do Mercado Intermediário | -2.5% | Nacional, mais aguda em estados com predominância de PMEs fora dos principais corredores industriais | Médio prazo (2-4 anos) |

| Períodos de Retorno Incertos para Recursos Avançados de IA | -1.8% | Nacional, afetando principalmente os segmentos comerciais e residenciais de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Sistemas Legados de Edifícios

Uma grande parcela das instalações industriais e comerciais ainda opera com sistemas mais antigos de gestão e controle de edifícios que não foram projetados para facilitar a troca de dados. Isso retarda a implantação porque os fornecedores precisam fazer a ponte entre sinais proprietários, telemetria incompleta e qualidade irregular de sensores antes que a análise de dados possa criar valor prático. A Associação Internacional de Advogados também observou que a expansão dos recursos de energia distribuída no México exigirá um aumento de pelo menos 50% na capacidade da rede de distribuição, o que adiciona complexidade quando o software precisa coordenar controles legados do site com interfaces de rede em mudança. O mercado de software de gestão de energia com IA no México, portanto, continua dependendo fortemente de integração, comissionamento e serviços gerenciados, mesmo quando o software permanece a maior categoria de receita. Fornecedores com suporte pré-construído para protocolos comuns como Modbus RTU e OPC UA estão melhor posicionados para encurtar os prazos de comissionamento e reduzir a hesitação dos compradores. Essa restrição é mais visível em plantas mais antigas e instalações públicas onde os orçamentos de modernização são distribuídos ao longo de vários anos.

Preocupações com Segurança Cibernética e Governança de Dados

A segurança cibernética continua sendo uma barreira significativa porque essas plataformas agregam dados em tempo real de ambientes operacionais que concessionárias e operadores industriais consideram sensíveis. A GovInfoSecurity relatou em fevereiro de 2026 que uma campanha de intrusão assistida por IA teve como alvo o ambiente de tecnologia operacional da concessionária de água de Monterrey, enquanto o ambiente de TI foi totalmente comprometido. A Chambers and Partners afirmou em seu guia do México de 2026 que o país ainda carecia de legislação unificada de segurança cibernética para operadores de infraestrutura crítica, o que deixou as empresas sem um único parâmetro de conformidade setorial para ambientes de OT. Essa lacuna obriga as equipes de aquisição a conduzir suas próprias revisões de segurança, o que prolonga as avaliações de fornecedores e aumenta as exigências de diligência prévia. O mercado de software de gestão de energia com IA no México está, portanto, vendo as credenciais de segurança se tornarem um critério de compra importante ao lado da capacidade analítica. Fornecedores capazes de demonstrar maior prontidão em relação às normas ISO/IEC 27001 e IEC 62443 entram nas discussões com uma vantagem mais clara quando os clientes desejam uma integração mais profunda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Monetização de Software Ancora a Participação enquanto os Gastos com Serviços se Aceleram

O software capturou 70,00% da participação do mercado de software de gestão de energia com IA no México em 2025, o que manteve o segmento no centro da monetização dos fornecedores. Essa liderança refletiu a preferência dos compradores por assinaturas recorrentes de análise de dados em detrimento de projetos de engenharia pontuais, especialmente onde as condições tarifárias e os padrões operacionais das instalações mudam ao longo do ano. O segmento também se beneficiou do fato de que as funções de otimização, previsão, visualização e gêmeo digital dependem de atualizações contínuas, em vez de uma instalação de sistema única. No mercado de software de gestão de energia com IA no México, o software permanece a principal camada de entrega porque os usuários precisam de suporte ativo à decisão em vez de relatórios estáticos de eficiência. A estratégia liderada por software da Schneider Electric para orquestração de rede e recursos de energia distribuída mostra como o valor está se concentrando em plataformas que combinam visibilidade, previsão e controle em uma única arquitetura.

Os serviços estão projetados para expandir a um CAGR de 25,00% até 2031, o que confirma que o trabalho de implementação e otimização crescerá junto com o crescimento das licenças. Isso reflete uma realidade local onde muitas instalações mexicanas ainda combinam controles mais antigos, parques de sensores mistos e múltiplas camadas de software que precisam de integração prática antes que as economias possam ser realizadas. A demanda por serviços também permanece elevada porque os compradores de primeira viagem frequentemente precisam de treinamento, gestão de mudanças e suporte contínuo de ajuste após a implantação inicial. O lançamento do Metasys 15.0 da Johnson Controls em novembro de 2025 mostrou como os principais fornecedores estão tentando reduzir o esforço de configuração e acelerar a transição da instalação para a gestão ativa de energia. Mesmo com esse progresso, o mercado de software de gestão de energia com IA no México continua gerando receita significativa de serviços porque o valor do software depende de quão bem os sistemas locais, os equipamentos e as práticas operacionais estão conectados.

Por Modo de Implantação: A Infraestrutura em Nuvem Lidera a Participação e Impulsiona o Crescimento Simultaneamente

A implantação baseada em nuvem deteve 52,00% de participação em 2025 e está projetada para crescer a um CAGR de 25,40% até 2031, o que significa que o maior segmento também é o de crescimento mais rápido. Esse padrão mostra que a migração de sistemas locais mais antigos ainda está ativa e que o mercado ainda não atingiu um equilíbrio estável de implantação. No mercado de software de gestão de energia com IA no México, a entrega em nuvem se adapta a grupos industriais multissite, portfólios comerciais e parques industriais que precisam de visibilidade compartilhada sem construir infraestrutura de servidor local em cada localização. Também suporta atualizações de software mais fáceis, integração mais rápida e acesso mais amplo para equipes de finanças, operações, sustentabilidade e manutenção. O lançamento pela ABB em 2026 do Ability BuildingPro Suites refletiu o investimento contínuo dos fornecedores em ambientes unificados capazes de conectar automação predial, energia, TI e sistemas de IoT em uma arquitetura escalável.[3]ABB, "ABB Launches Ability BuildingPro Suites to Unify Building and IoT Systems for Data-Driven Performance," ABB, new.abb.com

A implantação local ainda manteve um papel para concessionárias e operadores industriais que lidam com dados operacionais sensíveis ou trabalham com restrições de conectividade. Alguns compradores continuam preferindo o controle local porque desejam maior custódia dos dados ou porque partes de seu ambiente operacional exigem resposta de baixa latência sem dependência de redes externas. Os modelos híbridos também estão ganhando espaço porque permitem o controle de borda local para resposta de equipamentos, enquanto movem a análise histórica e os relatórios para uma camada digital mais ampla. Isso é especialmente relevante onde as instalações desejam controle operacional rápido no nível do ativo, mas ainda precisam de relatórios centralizados em vários sites. O mercado de software de gestão de energia com IA no México, portanto, suporta múltiplos caminhos de implantação, mas a demanda continua se movendo em direção a opções que preservam a flexibilidade enquanto reduzem a complexidade da administração do sistema a longo prazo.

Por Aplicação: A Otimização da Demanda Mantém a Dominância enquanto a Previsão de Renováveis Lidera o Crescimento

A otimização do consumo de energia e demanda representou 34,00% de participação em 2025, conferindo-lhe a maior presença de aplicação no mercado de software de gestão de energia com IA no México. Essa liderança veio da ligação direta entre a complexidade tarifária da CFE e a necessidade prática de gerenciar o tempo de carga nos períodos de base, intermediário e pico. Os compradores industriais também favoreceram essa aplicação porque o custo de energia afeta diretamente a economia da planta, o desempenho dos contratos e a competitividade do site sob arranjos de fornecimento a preço fixo. A aplicação permanece comercialmente forte porque aborda uma questão operacional do dia a dia, em vez de uma meta estratégica de longo horizonte. A gestão de rede inteligente e de recursos de energia distribuída também está ganhando espaço à medida que os compradores buscam ferramentas capazes de coordenar ativos no nível do site com modelos de participação na rede voltados para o mercado.

A previsão e integração de energias renováveis está projetada para avançar a um CAGR de 27,50% até 2031, tornando-a a área de aplicação de crescimento mais rápido. O mercado de software de gestão de energia com IA no México está registrando expansão mais rápida aqui porque o crescimento solar, a integração de armazenamento e fluxos maiores de energia limpa aumentam o valor da previsão precisa e do balanceamento automatizado. Essa aplicação também se torna mais relevante à medida que os operadores passam do monitoramento simples para decisões sobre corte, modelagem de carga e planejamento de disponibilidade de energia. A colaboração expandida da C3 AI com a Shell em junho de 2026 mostrou como os usuários corporativos estão dando maior peso às ferramentas de IA para confiabilidade, análise de causa raiz e suporte preditivo à decisão em ativos de energia. Essa direção apoia uma adoção mais ampla de ferramentas de previsão de renováveis não apenas para concessionárias, mas também para operadores industriais que precisam de uma coordenação mais estreita entre estratégia de energia, confiabilidade e desempenho operacional.

Por Usuário Final: Instalações Industriais Comandam o Volume enquanto a Adoão Residencial se Acelera

As instalações industriais detiveram 34,00% de participação em 2025, tornando-as a âncora de volume do mercado de software de gestão de energia com IA no México. Sua posição refletiu a concentração de manufatura intensiva em energia nos corredores de nearshoring, onde o custo de eletricidade, o tempo de atividade e a produção influenciam a rentabilidade do site. Esses usuários também tendem a adotar pilhas de software mais amplas porque precisam de controle tarifário, manutenção preditiva e visibilidade multissite ao mesmo tempo. O argumento operacional é forte porque as decisões de energia nas fábricas frequentemente afetam os cronogramas de produção, a estabilidade da qualidade e os prazos de entrega, além dos gastos com concessionárias. As concessionárias também permaneceram estrategicamente importantes porque a modernização da rede e a coordenação de ativos distribuídos exigem software capaz de gerenciar flexibilidade, visibilidade e lógica de despacho em redes maiores.

Os edifícios residenciais estão projetados para crescer a um CAGR de 25,80% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido. Esse crescimento está ligado à adoção de energia solar em telhados, ao aumento da conscientização sobre as tarifas residenciais de alto consumo e ao crescente interesse em sistemas domésticos capazes de automatizar o uso de energia sem supervisão manual constante. Os edifícios comerciais também estão adicionando demanda porque as obrigações de relatórios de sustentabilidade e os padrões de construção verde estão aumentando o valor dos dados de desempenho verificados. As obrigações de relatórios de sustentabilidade para empresas privadas no México reforçam ainda mais a necessidade de registros de energia mais robustos em nível de instalação em escritórios, propriedades de uso misto e grandes portfólios de edifícios. O mercado de software de gestão de energia com IA no México está, portanto, se expandindo para além das fábricas, embora as instalações industriais permaneçam o maior pool de receita.

Análise Geográfica

O mercado de software de gestão de energia com IA no México permaneceu concentrado no norte industrial e no corredor Bajio-Occidente, onde o nearshoring, a intensidade energética e a maturidade digital se sobrepõem. Nuevo León respondeu por 12% da capacidade de geração distribuída do México no final de 2025, o que sustentou maior demanda por ferramentas de otimização de carga e previsão em torno da base industrial de Monterrey. Chihuahua e Baja California também permaneceram importantes porque os sites de manufatura orientados para exportação operam com metas rígidas de tempo de atividade e custo que favorecem a análise em nível de equipamento e o controle de energia. Os estados do norte importam porque a gestão de eletricidade lá frequentemente está próxima da rentabilidade da planta e do desempenho de entrega, não apenas do posicionamento de sustentabilidade. Esse padrão mantém o mercado de software de gestão de energia com IA no México estreitamente ligado ao investimento em manufatura e à pressão da rede nos estados de fronteira e industriais.

Jalisco respondeu por 17% da capacidade de geração distribuída nacional no final de 2025, o que deu ao estado a ligação mais forte com a demanda por previsão de renováveis e gestão de recursos distribuídos. A Cidade do México mostrou um perfil de demanda diferente porque as sedes corporativas, os edifícios comerciais e as instalações públicas precisavam de software capaz de combinar controle tarifário com relatórios de sustentabilidade. Querétaro também se destacou como um centro crescente para eletrificação inteligente e infraestrutura digital intensiva em energia, o que aumentou a necessidade de previsão, planejamento de resiliência e supervisão multissite. O mercado de software de gestão de energia com IA no México, portanto, se expande por meio de diferentes casos de uso locais, com Jalisco se inclinando para ativos distribuídos, a Cidade do México para relatórios e eficiência predial, e Querétaro para desempenho industrial e de data centers.

A Península de Yucatán apresentou uma oportunidade mais localizada porque as restrições da rede elétrica lá tornaram o software de confiabilidade e resposta à demanda mais relevante do que nas áreas continentais mais bem conectadas. Os estados do Pacífico, como Sonora e Sinaloa, também estão emergindo como bolsões de demanda, onde as cargas agroindustriais e as operações de cadeia de frio apoiam a adoção inicial de aplicações de manutenção preditiva e desempenho de ativos. O programa de modernização da transmissão da CFE deve melhorar a telemetria e a visibilidade da rede em todas as regiões, o que deve ampliar a base endereçável para aplicações mais inteligentes voltadas para a rede. À medida que a observabilidade da rede melhora, o mercado de software de gestão de energia com IA no México provavelmente verá mais atividade além dos principais clusters industriais e em centros de demanda secundários com necessidades de confiabilidade da rede.

Cenário Competitivo

O mercado de software de gestão de energia com IA no México permaneceu fragmentado no nível de produto, mas a consolidação de plataformas está se tornando mais fácil de observar à medida que grandes fornecedores de automação expandem seu escopo de software. A Schneider Electric fortaleceu sua posição por meio do desenvolvimento contínuo do EcoStruxure e da integração com a AutoGrid, o que aproximou as funções de orquestração de energia distribuída e gestão de rede dentro de uma única arquitetura. O lançamento pela Honeywell em junho de 2025 do Honeywell Connected Solutions também mostrou uma movimentação em direção a plataformas unificadas que combinam gestão de energia, manutenção preditiva, monitoramento de segurança cibernética e diagnóstico remoto. A ABB reforçou a mesma direção em 2026 com o Ability BuildingPro Suites, que unificou automação predial, HVAC, energia, TI e controles de IoT em um único ambiente. Isso dá aos grandes fornecedores uma vantagem quando os compradores desejam menos pontos de integração, maior profundidade de suporte e responsabilidade mais clara pelo desempenho.

Mesmo assim, o mercado de software de gestão de energia com IA no México ainda deixa espaço para especialistas capazes de traduzir as estruturas tarifárias da CFE e as condições operacionais específicas do México em modelos práticos de implantação. Os operadores industriais do mercado intermediário fora do triângulo Monterrey, Guadalajara e Querétaro permanecem menos plenamente atendidos, especialmente quando precisam de suporte em espanhol e profundidade de integração local em vez de modelos globais. Outro espaço aberto está em plataformas nativas de emissões capazes de conectar dados de consumo em nível de sensor diretamente a fluxos de trabalho de contabilidade de gases de efeito estufa sem exigir uma camada de relatórios separada. Isso importa porque muitos compradores querem cada vez mais um único sistema operacional para controle de custos de energia, visibilidade de equipamentos e prontidão para divulgação, em vez de vários aplicativos vagamente conectados.

A aquisição de participação majoritária da Uplight pela Octopus Energy em março de 2026 mostrou que as plataformas de flexibilidade do lado da demanda estão se tornando um nível competitivo mais claro dentro do mercado mais amplo. O investimento estratégico da Schneider Electric na mesma transação ressaltou como os players estabelecidos estão se alinhando com software de borda da rede para aprofundar seu alcance na demanda flexível. O trabalho expandido da C3 AI com a Shell em junho de 2026 também sinalizou que os clientes corporativos continuam valorizando ferramentas de IA que vão além do monitoramento e apoiam a análise de causa raiz em ativos operacionais.[4]C3 AI, "C3 AI and Shell Expand Collaboration, Scaling Reliability AI Deployment Across Global Asset Operations," C3 AI, c3.ai O mercado de software de gestão de energia com IA no México é, portanto, competitivo tanto nos casos de uso predial quanto de rede, com a diferenciação cada vez mais moldada pela profundidade de integração, qualidade analítica, execução da implantação e capacidade de atender às necessidades operacionais locais.

Líderes do Setor de Software de Gestão de Energia com IA no México

-

AutoGrid Systems, Inc.

-

EnergyHub, Inc.

-

Uplight, Inc.

-

GridPoint, Inc.

-

C3.ai, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A C3 AI e a Shell Information Technology International B.V. anunciaram uma colaboração multianual expandida, estendendo o C3 AI Reliability para as operações globais da Shell, incorporando análise de causa raiz baseada em agentes de IA e capacidades de manutenção preditiva implantadas no Microsoft Azure. A expansão sinaliza a crescente confiança corporativa em arquiteturas de IA agêntica para gestão de ativos de energia.

- Maio de 2026: A Trane Technologies e a BrainBox AI inauguraram formalmente o BrainBox AI Lab em Montreal, dedicado ao avanço em P&D de HVAC com IA e gestão de energia predial, após a aquisição da BrainBox pela Trane em janeiro de 2025. O laboratório apoia aproximadamente 100 pesquisadores que desenvolvem sistemas autônomos de controle predial capazes de reduzir o consumo de energia em até 25% e as emissões de gases de efeito estufa em até 40%.

- Maio de 2026: A Uplight e o The Brattle Group publicaram conclusões mostrando que uma abordagem integrada de pilha de demanda pode aumentar a capacidade flexível em 60% até 2030 para uma concessionária norte-americana representativa, fornecendo um estudo de caso comercial para plataformas de resposta à demanda baseadas em IA voltadas para as regiões industriais com restrições de rede do México.

- Março de 2026: A Schneider Electric lançou o EcoStruxure Foresight Operation, uma plataforma unificada que controla sistemas de energia e gestão predial em ambientes críticos de data centers e infraestrutura industrial, alegando até 50% de melhoria na eficiência operacional e resolução 90% mais rápida de problemas eletromecânicos por meio de diagnósticos com IA.

Escopo do Relatório do Mercado de Software de Gestão de Energia com IA no México

O mercado de software de gestão de energia com IA no México compreende soluções de software baseadas em IA e serviços relacionados que otimizam a produção, distribuição, armazenamento e consumo de energia por meio de análise inteligente, automação e modelagem preditiva. Essas plataformas utilizam aprendizado de máquina, inteligência artificial, gêmeos digitais, previsão avançada e tecnologias de monitoramento em tempo real para melhorar a eficiência energética, aprimorar a utilização de ativos, facilitar a integração de energias renováveis e apoiar os objetivos de descarbonização e neutralidade de carbono do Canadá.

O Relatório de Software de Gestão de Energia com IA no México é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Otimização do Consumo de Energia e Demanda, Desempenho de Ativos e Manutenção Preditiva, Gestão de Rede Inteligente e Recursos de Energia Distribuída (RED), Previsão e Integração de Energias Renováveis, e Negociação de Energia, Precificação e Inteligência de Mercado), e Usuário Final (Concessionárias, Edifícios Comerciais, Instalações Industriais e Edifícios Residenciais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (RED) |

| Previsão e Integração de Energias Renováveis |

| Negociação de Energia, Precificação e Inteligência de Mercado |

| Concessionárias |

| Edifícios Comerciais |

| Instalações Industriais |

| Edifícios Residenciais |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Aplicação | Otimização do Consumo de Energia e Demanda |

| Desempenho de Ativos e Manutenção Preditiva | |

| Gestão de Rede Inteligente e Recursos de Energia Distribuída (RED) | |

| Previsão e Integração de Energias Renováveis | |

| Negociação de Energia, Precificação e Inteligência de Mercado | |

| Por Usuário Final | Concessionárias |

| Edifícios Comerciais | |

| Instalações Industriais | |

| Edifícios Residenciais |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de 2026 a 2031 para o tamanho do mercado de software de gestão de energia com IA no México?

Espera-se que o tamanho do mercado de software de gestão de energia com IA no México passe de 101,49 milhões de USD em 2026 para 275,57 milhões de USD até 2031, a um CAGR de 22,50%.

Qual componente lidera a geração de receita no software de gestão de energia com IA no México?

O software liderou o mix de componentes com uma participação de 70,00% em 2025, apoiado por casos de uso recorrentes de análise de dados, previsão e otimização em sites industriais e comerciais.

Qual modelo de implantação está se expandindo mais rapidamente no México?

A implantação baseada em nuvem deteve a maior participação de 52,00% em 2025 e também está projetada para registrar o crescimento mais rápido a um CAGR de 25,40% até 2031.

Qual área de aplicação está criando a maior demanda atual?

A otimização do consumo de energia e demanda deteve a maior participação de aplicação de 34,00% em 2025 porque a complexidade tarifária da CFE torna a gestão ativa de carga uma ferramenta direta de controle de custos.

Qual grupo de usuário final está impulsionando o maior volume de gastos?

As instalações industriais lideraram com uma participação de 34,00% em 2025 porque os sites de manufatura precisam de gestão tarifária, suporte ao tempo de atividade e visibilidade multissite em uma única plataforma.

Por que a previsão de renováveis está ganhando tanto espaço no México?

A previsão e integração de energias renováveis está projetada para crescer a um CAGR de 27,50% até 2031, à medida que o crescimento solar, a integração de armazenamento e as restrições da rede aumentam a necessidade de balanceamento automatizado e melhor visibilidade prospectiva.

Página atualizada pela última vez em: