Tamanho e Participação do Mercado de Dispositivos Estéticos no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 196.89 Milhões de dólares |

| Tamanho do Mercado (2026) | 213.51 Milhões de dólares |

| Tamanho do Mercado (2031) | 345.05 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.08% CAGR |

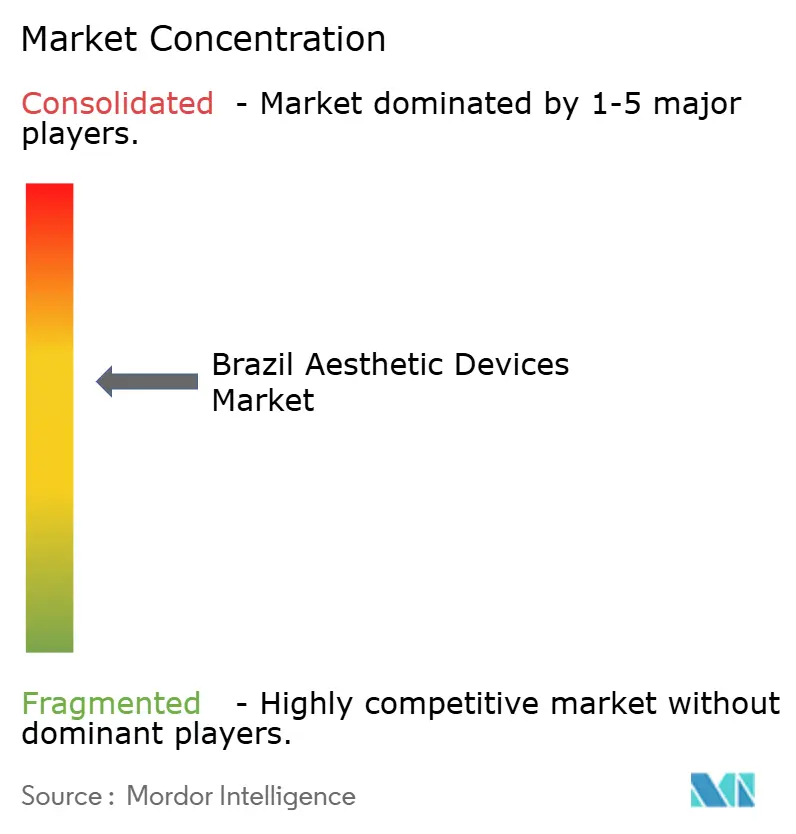

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Estéticos no Brasil por Mordor Intelligence

O tamanho do Mercado de Dispositivos Estéticos no Brasil deve expandir de USD 196,89 milhões em 2025 e USD 213,51 milhões em 2026 para USD 345,05 milhões até 2031, registrando um CAGR de 10,08% entre 2026 e 2031.

A rápida adoção de procedimentos minimamente e não invasivos, uma base de profissionais em expansão que agora inclui dentistas e clínicos gerais, e aprovações mais rápidas pela ANVISA estão acelerando as vendas de injetáveis e plataformas baseadas em energia. A demanda por dispositivos também é impulsionada por um aumento acentuado na obesidade, padrões de beleza ditados pelas redes sociais e modelos de franquias financiadas por capital privado que reduzem as barreiras de entrada para novas clínicas. Ao mesmo tempo, as elevadas taxas SELIC, um real brasileiro mais fraco e a aplicação esporádica de normas contra importações de mercado cinza criam obstáculos de custo que favorecem empresas com balanços sólidos e portfólios em conformidade regulatória. A intensidade competitiva está aumentando à medida que fabricantes sul-coreanos e norte-americanos adquirem distribuidores locais ou firmam parcerias exclusivas, sinalizando que o mercado de dispositivos estéticos no Brasil está se tornando uma plataforma de lançamento regional, e não apenas um destino isolado.

Principais Conclusões do Relatório

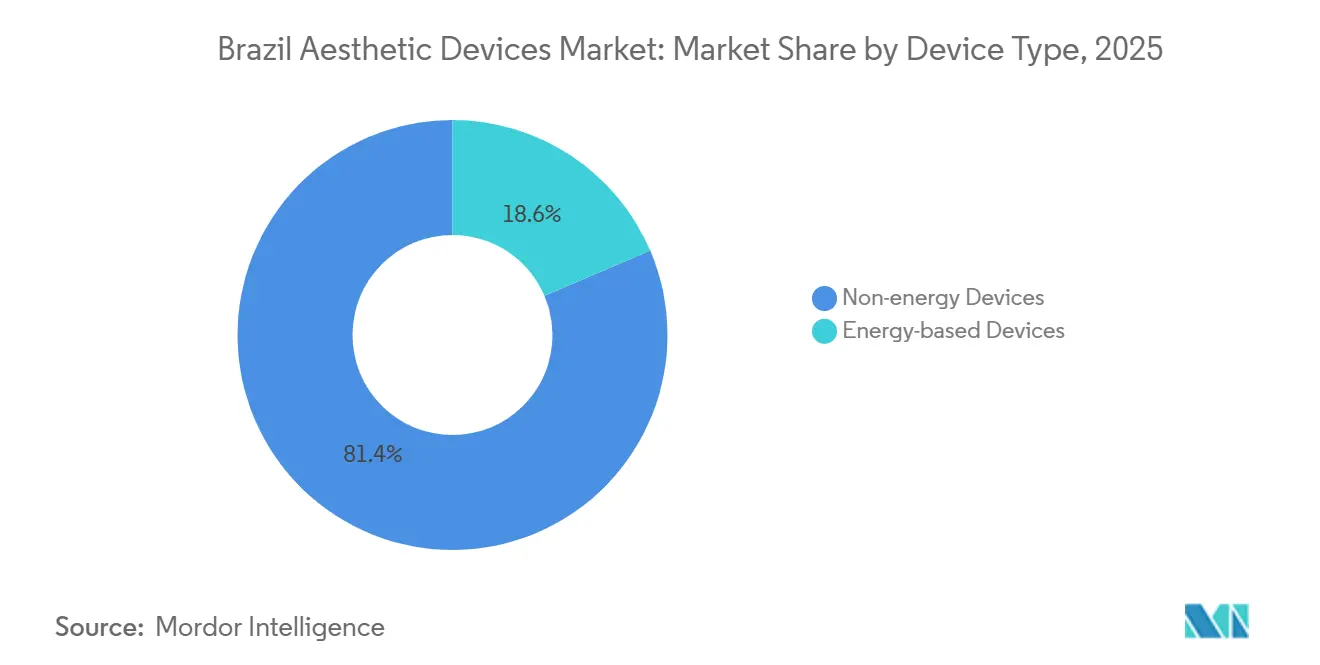

- Por tipo de dispositivo, os dispositivos não energéticos dominaram com 81,42% de participação no mercado de dispositivos estéticos no Brasil em 2025, enquanto as plataformas baseadas em energia devem crescer mais rapidamente, a um CAGR de 13,43% até 2031.

- Por aplicação, o resurfacing e a firmeza da pele lideraram com 27,45% de participação na receita em 2025, enquanto o contorno corporal e a redução de celulite têm previsão de expansão a um CAGR de 14,67% até 2031.

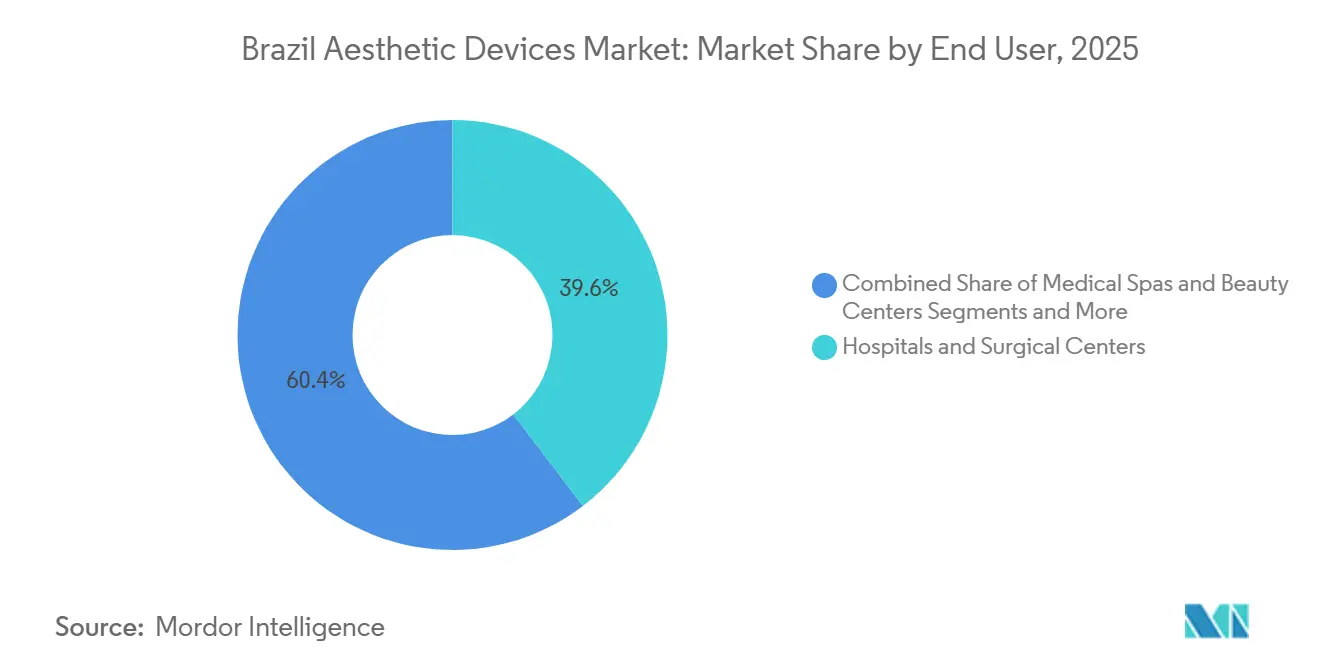

- Por usuário final, hospitais e centros cirúrgicos capturaram 39,63% de participação em 2025, mas spas médicos e centros de beleza estão avançando a um CAGR de 13,42% ao longo do período de previsão.

- Por gênero, as pacientes do sexo feminino responderam por 76,24% do total de procedimentos em 2025, mas os tratamentos masculinos estão crescendo a um CAGR de 12,77% até 2031.

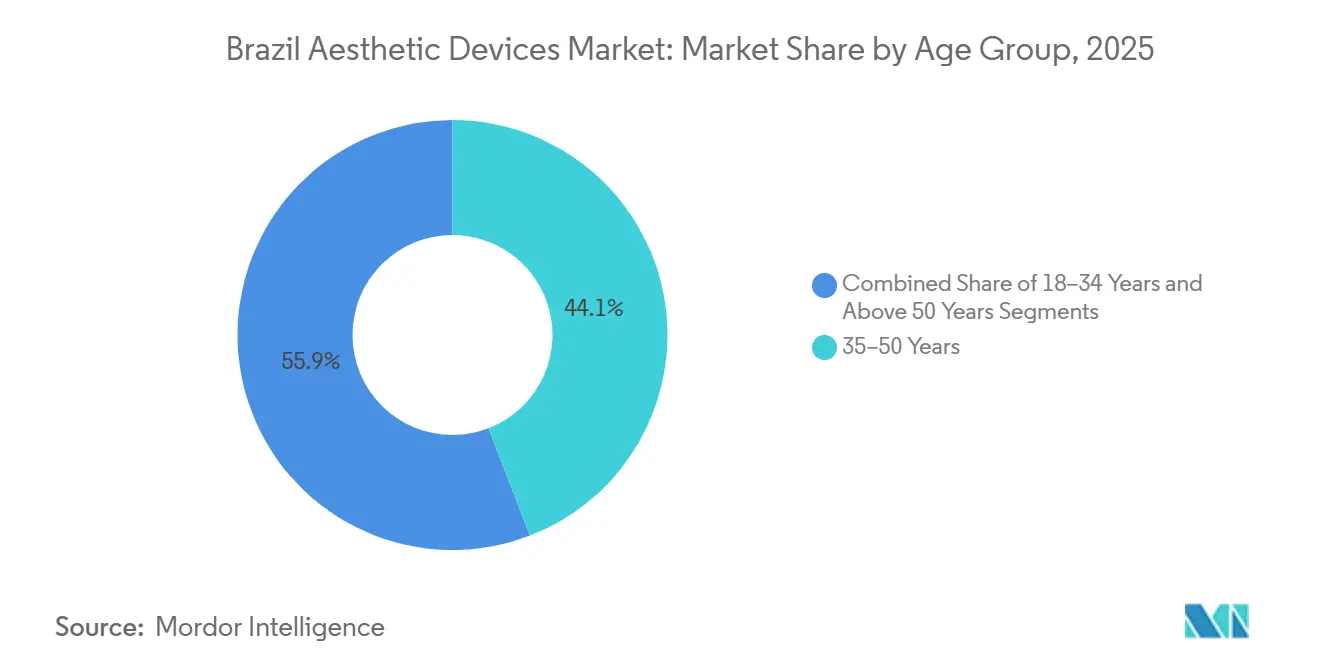

- Por faixa etária, indivíduos com idade entre 35 e 50 anos detinham 44,13% de participação em 2025, enquanto a coorte de 18 a 34 anos está no caminho de crescer a um CAGR de 13,82% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Estéticos no Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Adoção de Procedimentos Minimamente & Não Invasivos | +2.5% | São Paulo, Rio de Janeiro, Brasília | Médio prazo (2-4 anos) |

| Crescente Consciência de Beleza Impulsionada pelas Redes Sociais | +1.8% | Centros urbanos com alta penetração no Instagram/TikTok | Curto prazo (≤ 2 anos) |

| Tendências de Envelhecimento e Obesidade Impulsionando o Contorno Corporal | +2.2% | Regiões Sudeste e Sul | Longo prazo (≥ 4 anos) |

| Miniaturização de Dispositivos Impulsionando o Segmento de Uso Doméstico | +1.0% | Domicílios urbanos de alta renda | Médio prazo (2-4 anos) |

| Aprovações Aceleradas pela ANVISA (RDC 751/2022) | +1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Aporte de Capital de Risco em Fabricantes Locais | +0.8% | São Paulo, Rio de Janeiro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Procedimentos Minimamente & Não Invasivos

O Brasil realizou 3,1 milhões de procedimentos estéticos em 2024 — 2,35 milhões cirúrgicos e 769.000 não cirúrgicos — tornando-se um dos cinco principais países do mundo.[1] Equipe ISAPS, "Resultados da Pesquisa Global 2024," Sociedade Internacional de Cirurgia Plástica Estética, isaps.org A demanda não cirúrgica está se expandindo mais rapidamente porque tratamentos como toxina botulínica e preenchedores de ácido hialurônico não requerem anestesia, geram pouco tempo de recuperação e podem ser administrados em consultórios odontológicos que já possuem sistemas de laser ou radiofrequência. Os dentistas executaram 43% dos procedimentos realizados em clínicas em 2024 e 87% do total de aplicações, contornando efetivamente os gargalos da dermatologia e encurtando o ciclo de adoção de dispositivos.[2]Bruno Freitas, "Participação dos Dentistas em Procedimentos Estéticos no Brasil," Revista Brasileira de Odontologia, scielo.br Os operadores de franquias ampliam esse alcance; a JL Health sozinha fornece 18 marcas de equipamentos e espera que a receita atinja BRL 700 milhões em 2024. Ao ampliar a base de profissionais, essas dinâmicas acrescentam 2,5 pontos percentuais ao CAGR geral do mercado de dispositivos estéticos no Brasil.

Crescente Consciência de Beleza Impulsionada pelas Redes Sociais

Uma pesquisa da Croma publicada em 2024 revelou que 72% dos homens brasileiros se preocupam com a aparência e 68% discutem isso abertamente, enquanto o Instagram e o TikTok tornaram-se motores de descoberta para conteúdo de "antes e depois". Trabalhos acadêmicos confirmam uma relação causal entre a exposição às redes sociais e a disposição para se submeter a procedimentos.[3] Fernanda Silva, "Exposição às Redes Sociais e Intenção de Realizar Procedimentos Estéticos," Revista Internacional de Pesquisa Ambiental e Saúde Pública, mdpi.com As clínicas oferecem tratamentos multimodalidade, como o combo "Bela Adormecida" de toxina botulínica mais JetPeel para narrativas virais, atraindo pacientes mais jovens para programas de manutenção de rotina. Essa mudança cultural é especialmente potente entre os jovens de 18 a 34 anos, que estão crescendo a um CAGR de 13,82%, e eleva a trajetória do mercado em aproximadamente 1,8 ponto percentual.

Tendências de Envelhecimento e Obesidade Impulsionando a Demanda por Contorno Corporal

A prevalência de obesidade subiu de 14,5% em 2008 para 32,9% em 2021 e pode atingir 45,5% até 2030. Enquanto isso, a parcela de brasileiros com mais de 65 anos está no caminho de alcançar 17% até 2042. Esses dois fatores demográficos impulsionam a demanda por tratamentos de criolipólise, radiofrequência e ultrassom focado de alta intensidade (HIFU) que oferecem redução de gordura com tempo mínimo de recuperação. Estudos brasileiros já validaram técnicas de endolaser a 1470 nm para adiposidade localizada, e ensaios de ultrassom microfocado relatam remodelação mensurável do colágeno sem cirurgia. Juntos, eles acrescentam aproximadamente 2,2 pontos percentuais ao CAGR do mercado de dispositivos estéticos no Brasil.

Miniaturização de Dispositivos Impulsionando o Segmento de Uso Doméstico

A redução de tamanho dos diodos laser e geradores de RF permite que as marcas incorporem tecnologia clínica em gadgets portáteis com preços entre USD 200 e USD 500. Dispositivos portáteis de remoção de pelos por luz pulsada intensa e aparelhos de firmeza da pele por RF agora estão presentes nas plataformas de comércio eletrônico brasileiras, direcionados a domicílios urbanos de alta renda como uma ponte doméstica entre as visitas à clínica. A JL Health está testando submarcas voltadas ao consumidor para capturar receita recorrente com recargas de cartuchos e géis para RF. Embora a categoria seja pequena hoje, ela acrescenta aproximadamente 1 ponto percentual ao CAGR do mercado e oferece aos fabricantes uma proteção contra a saturação do canal de clínicas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital para Plataformas Avançadas | -1.5% | Cidades menores e consultórios individuais | Médio prazo (2-4 anos) |

| Lacunas no Treinamento de Profissionais & Incidentes de Segurança | -1.2% | Nacional, maior em áreas não metropolitanas | Curto prazo (≤ 2 anos) |

| Volatilidade Econômica Afetando Gastos Discricionários | -2.0% | Domicílios de baixa renda em todo o país | Curto prazo (≤ 2 anos) |

| Importações de Dispositivos do Mercado Cinza | -0.8% | Estados de fronteira e canais online | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Plataformas Avançadas

Lasers fracionados de CO₂, consoles híbridos de HIFU/RF e sistemas de remoção de tatuagem por picossegundo custam entre BRL 200.000 e BRL 1,3 milhão, um obstáculo elevado para clínicas independentes. Com as taxas de juros reais próximas de 10% após a SELIC ter atingido o pico de 14,75% em 2025, os arrendamentos de equipamentos corroem a lucratividade e atrasam as atualizações tecnológicas. Uma depreciação de 22% do real em 2024 também inflacionou os preços de importação. O consequente peso do investimento de capital reduz cerca de 1,5 ponto percentual do CAGR.

Lacunas no Treinamento de Profissionais & Incidentes de Segurança

Revisões narrativas nos Anais Brasileiros de Dermatologia associam o conhecimento anatômico deficiente a oclusão vascular, cegueira e acidentes vasculares cerebrais após injeções de preenchedores. Os dentistas realizam 87% dos injetáveis estéticos, mas frequentemente carecem de treinamento estruturado sobre zonas de perigo facial. A legislação proposta que exige a notificação de eventos adversos permanece paralisada, mantendo as taxas reais de complicações obscuras. Incidentes de alto perfil desencadeiam ciclos negativos na mídia que reduzem 1,2 ponto percentual do crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos Não Energéticos Dominam, Plataformas Energéticas Aceleram

Os produtos não energéticos representaram 81,42% do mercado de dispositivos estéticos no Brasil em 2025, liderados por 121 preenchedores de ácido hialurônico aprovados pela ANVISA que geram vendas recorrentes sem grandes desembolsos de capital. O híbrido HArmonyCa da Allergan e o Radiesse da Merz adicionam opções estimuladoras de colágeno que aumentam a frequência dos procedimentos entre os millennials que buscam a "pré-juvenação". Os implantes permanecem uma categoria menor, mas se beneficiam da fábrica de 12.000 m² da Silimed, que abastece clínicas domésticas e exporta para os vizinhos do Mercosul.

Os sistemas baseados em energia — lasers, RF, luz pulsada intensa e HIFU — capturaram 18,58% em 2025 e crescerão a um CAGR de 13,43%, elevando o tamanho do mercado de dispositivos estéticos no Brasil desse segmento para acima de USD 90 milhões até 2031. Estudos clínicos mostram que o endolaser de diodo a 1470 nm reduz a gordura subcutânea enquanto firma a pele, e o Emsculpt Neo da BTL registrou 55.000 tratamentos brasileiros que combinam lipólise por RF e estimulação muscular eletromagnética. A aquisição da JL Health pela Classys fornece um caminho direto ao mercado para o sistema HIFU Shurink Universe, intensificando a concorrência contra o Ultherapy e o Ultraformer.

Por Aplicação: O Impulso do Contorno Corporal Ganha Força

O resurfacing e a firmeza da pele responderam por 27,45% da receita de 2025, graças aos lasers fracionados de CO₂ e ao ultrassom microfocado que tratam o fotodano e a flacidez com tempo mínimo de recuperação. A demanda por remoção de pelos permanece robusta nas plataformas de diodo e luz pulsada intensa, ancorada por normas culturais que favorecem a pele lisa e pela queda nos preços por sessão.

As receitas de contorno corporal estão prontas para crescer mais rapidamente do que qualquer outra indicação, expandindo-se a um CAGR de 14,67% à medida que a obesidade caminha para uma prevalência adulta de 45,5% até 2030. As tecnologias de criolipólise, RF e HIFU atraem tanto pacientes pós-bariátricos quanto consumidores mais jovens em busca de físicos "prontos para o verão". O segmento poderá superar 25% da participação geral do mercado de dispositivos estéticos no Brasil até 2031, se as taxas de adoção previstas se mantiverem.

Por Usuário Final: Franquias de Spas Médicos Escalam Rapidamente

Hospitais e centros cirúrgicos retiveram 39,63% do tamanho do mercado de dispositivos estéticos no Brasil em 2025 devido à sua capacidade de combinar ofertas cirúrgicas e não cirúrgicas sob o mesmo teto. No entanto, os spas médicos apoiados por franquias estão crescendo 13,42% ao ano, aproveitando compras em grupo, protocolos padronizados e marketing agressivo nas redes sociais.

A participação estratégica da XP na JL Health vincula as vendas de equipamentos à rede hospitalar da Vision One, permitindo aquisições em pacote que excluem distribuidores menores. Os consultórios individuais de dermatologia têm dificuldade em igualar os preços das franquias, especialmente enquanto a SELIC permanece acima de 13%, elevando o custo de financiamento para novos lasers e plataformas HIFU.

Por Gênero: A Adoção Masculina Reduz a Diferença

As mulheres ainda representaram 76,24% do volume de procedimentos em 2025, sustentadas pelo alto uso de preenchedores e indicações específicas do sexo feminino, como o rejuvenescimento íntimo.

A demanda masculina está se expandindo a um CAGR de 12,77%, com volumes de lipoaspiração aumentando 46% em cinco anos e crescente interesse em toxina botulínica, firmeza da pele por RF e harmonização facial com laser Fotona. As clínicas agora comercializam pacotes de "Bro-Tox" e escultura corporal expressamente para influenciadores e atletas do sexo masculino, reduzindo a outrora ampla diferença de gênero.

Por Faixa Etária: Nativos Digitais Impulsionam os Cuidados Preventivos

Os pacientes com idade entre 35 e 50 anos detinham 44,13% de participação em 2025, ancorados por tratamentos corretivos como preenchedores de plano profundo e resurfacing fracionado.

A coorte de 18 a 34 anos está acelerando a um CAGR de 13,82%, normalizando o micro-botox trimestral e os reforços de bioestimuladores como manutenção de rotina da pele. Evidências acadêmicas associam a exposição ao Instagram ao aumento do interesse em procedimentos, transformando pacientes de primeira vez em assinantes de longo prazo que impulsionam a utilização recorrente de dispositivos.

Análise Geográfica

O corredor Sudeste do Brasil — São Paulo, Rio de Janeiro e Minas Gerais — gera mais de 60% da receita nacional e atrai os primeiros lançamentos de novos lasers, preenchedores e injetáveis híbridos. Somente São Paulo registrou 42 operações de fusões e aquisições no setor de saúde no valor de BRL 7,69 bilhões em 2021, confirmando seu status como espinha dorsal comercial do mercado de dispositivos estéticos no Brasil. A fiscalização no âmbito da "Operação Estética Segura" da ANVISA é mais rigorosa aqui, conferindo às clínicas em conformidade uma vantagem de marketing.

O Sul — Paraná, Santa Catarina e Rio Grande do Sul — apresenta alta penetração de procedimentos masculinos e rápida adoção de formatos de spas médicos em franquias. As clínicas de Santa Catarina relatam demanda constante por harmonização facial entre homens no início dos trinta anos, refletindo a abertura cultural regional à intervenção estética.

As fronteiras de crescimento incluem o Nordeste e o Centro-Oeste, onde a melhoria da renda domiciliar se cruza com o aumento da obesidade e do envelhecimento. No entanto, a baixa densidade de dermatologistas e o acesso limitado a capital retardam a adoção de tecnologia em relação ao litoral. O Norte permanece o mais carente; os obstáculos logísticos e o menor número de profissionais credenciados limitam a oferta, embora fabricantes locais como a Silimed aproveitem os menores custos operacionais para enviar implantes para toda a região.

Panorama regulatório

Os equipamentos de correção estética e embelezamento são regulamentados no Brasil como dispositivos médicos sob as normas da ANVISA, com dispositivos ativos explicitamente abrangidos pela RDC 751/2022. Os produtos seguem um percurso baseado em risco (Classes I a IV): dispositivos de menor risco geralmente seguem via notificação, enquanto dispositivos de maior risco exigem autorização prévia de comercialização, o que influencia a sequência de lançamento de plataformas baseadas em energia e de categorias implantáveis ou de outras categorias de maior risco.

A conformidade também se estende além das aprovações de produtos até os controles operacionais. A importação ocorre através do Portal Único de Comércio Exterior (PUCOMEX) e está sujeita a intervenção sanitária pela ANVISA, com supervisão técnica ancorada na função de portos, aeroportos e fronteiras da agência (GGPAF). Importadores e distribuidores devem possuir uma Autorização de Funcionamento (AFE) da ANVISA, e são exigidas rotulagem e instruções em português, o que aumenta o valor da representação regulatória local e de cadeias de suprimento rastreáveis e conformes, à medida que a fiscalização visa produtos não autorizados e de mercado paralelo.

Análise da cadeia de valor

A cadeia de valor de dispositivos estéticos do Brasil conecta fabricantes de equipamentos originais (OEMs) multinacionais e nacionais com fabricantes locais (notadamente em implantes e alguns sistemas baseados em energia), e depende então de importadores, distribuidores e usuários finais em clínicas, como hospitais e centros cirúrgicos, clínicas de dermatologia e estética, e redes de spas médicos e centros de beleza em rápida expansão. De forma mais ampla, o Brasil ainda é dependente de importações de dispositivos médicos, e relatórios de associações setoriais indicam importações de cerca de 8 bilhões de dólares em 2024, em comparação com aproximadamente 800 milhões de dólares em exportações, o que aumenta a exposição a movimentos cambiais e custos logísticos e eleva o valor estratégico de uma infraestrutura de importação e distribuição já estabelecida.

A prontidão regulatória e o serviço pós-venda são pontos-chave de alavancagem na cadeia. As empresas precisam atender aos requisitos da ANVISA sob a RDC 751/2022 (e às expectativas de BPF relacionadas para produtos de maior risco) e garantir o licenciamento de importadores e distribuidores (AFE), além do processamento de importação conforme via a Janela Única. Entidades setoriais como a ABIMO e a ABIMED moldam a coordenação por meio de orientações de conformidade e engajamento comercial, enquanto programas de exportação e capacitação, como o Brazilian Health Devices (ABIMO com a ApexBrasil), apoiam os fabricantes nacionais. Treinamento, instalação, manutenção e reabastecimento de consumíveis (cartuchos, pontas, géis e reposição de injetáveis) geram receita recorrente e fortalecem o papel das redes de educadores lideradas por distribuidores na aceleração da utilização de dispositivos.

Cenário Competitivo

O mercado de dispositivos estéticos no Brasil abriga uma combinação de multinacionais, incluindo AbbVie/Allergan, Galderma, Merz, BTL, Candela, Cutera e Lumenis, e campeões locais como JL Health, HTM Eletrônica, Ibramed e Silimed. A Classys, apoiada pela Bain Capital, agora detém 77,5% da JL Health, transformando o distribuidor em uma base operacional avançada para o sistema HIFU Shurink Universe. A participação minoritária da XP de BRL 225 milhões injeta capital para impulsionar a JL Health em ginecologia, oftalmologia e ortopedia, ao mesmo tempo em que agrupa as vendas de dispositivos com as compras hospitalares da Vision One.

Os pipelines de tecnologia se concentram em plataformas híbridas e de combinação: o HArmonyCa da Allergan mistura ácido hialurônico com microesferas de hidroxiapatita de cálcio; o Emsculpt Neo da BTL combina lipólise por RF com estimulação muscular magnética. Os inovadores coreanos Hugel e Classys se diferenciam por preços competitivos e robustas redes de educadores, evidenciados pela parceria da Hugel com a Derma Dream para lançar a toxina Letybo em clínicas de elite no Rio e em São Paulo.

O processo regulatório rigoroso, mas transparente, da ANVISA, especialmente sob a RDC 751/2022, favorece empresas com dossiês clínicos robustos. As ações contra o mercado cinza também inclinam a participação em favor de empresas que podem documentar esterilidade, rastreabilidade e vigilância pós-comercialização, preparando ondas de consolidação que favorecem players com portfólios de produtos diversificados e equipes de conformidade sólidas.

Líderes do Setor de Dispositivos Estéticos no Brasil

Cutera Inc.

Galderma

AbbVie (Allergan Aesthetics)

Candela Corporation

Lumenis Be Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade clara é a transição da distribuição por terceiros para operações comerciais diretas e sob controle de conformidade, além da integração vertical. Transações concluídas mostram essa direção: a MedSystems adquiriu a fabricante local de lasers Vydence Medical em março de 2025, seguida pela conclusão, pela Classys, da aquisição de uma participação de 77,5% na JL Health (holding da MedSystems) em março de 2026, reforçando o Brasil como um polo de execução regional em mercados sul-americanos vizinhos. Essas estruturas melhoram o controle sobre rastreabilidade, treinamento profissional e qualidade de serviço em um mercado onde a pressão de fiscalização sobre dispositivos não autorizados é contínua.

A modernização regulatória e a supervisão mais rígida de clínicas também abrem espaço para portfólios conformes e modelos baseados em serviços. A RDC 751/2022 oferece um marco mais explícito para classificar e aprovar dispositivos estéticos ativos como dispositivos médicos, enquanto ações da ANVISA, como a Operação Estética Segura, elevam o custo do não cumprimento e favorecem fornecedores com rotulagem documentada, controles de importação e disciplina pós-comercialização. Do lado da demanda, a grande base de procedimentos do Brasil e o crescente conjunto de profissionais, incluindo dentistas e spas médicos apoiados por franquias, sustenta a colocação de plataformas baseadas em energia e injetáveis. Ao mesmo tempo, a miniaturização de dispositivos para uso doméstico abre um canal de consumo paralelo, e marcas capazes de gerenciar a rotulagem em português, a disciplina das alegações e a distribuição autorizada obtêm vantagem sobre listagens de mercado paralelo.

Desenvolvimentos recentes do setor

- Junho de 2026: a Galderma lançou a campanha "Acorde pronta com Restylane" no Brasil para promover seu portfólio de injetáveis de ácido hialurônico Restylane. A iniciativa reforça a força da marca em clínicas e spas médicos e apoia volumes de procedimentos repetíveis e impulsionados por consumíveis, que complementam a utilização de equipamentos de capital.

- Março de 2026: a Classys concluiu a aquisição de uma participação de 77,5% na JL Health, a holding da MedSystems no Brasil. A transação fortalece a execução comercial direta, o alcance de treinamento e o controle pós-venda no Brasil, além de posicionar o país como uma base operacional para uma expansão mais amplo na América do Sul.

- Junho de 2024: a Galderma anunciou um investimento de 6,5 milhões de dólares vinculado à sua unidade produtiva em Hortolândia, Brasil, incluindo a aquisição da planta e de um terreno adjacente de 48.000 m² para expansão de capacidade. O investimento melhora a resiliência do fornecimento local para estética injetável e reduz a dependência de fornecimento importado à medida que a demanda e os requisitos de conformidade aumentam.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Definimos o mercado de dispositivos estéticos do Brasil como o valor dos produtos de equipamentos e dispositivos usados para realizar tratamentos estéticos e cosméticos no Brasil, tanto em ambientes clínicos quanto de consumo, contabilizado a preços de venda do fabricante para o país.

Exclusões de escopo: excluímos taxas de procedimentos, receitas de serviços clínicos e produtos gerais de cuidados com a pele que não são regulamentados como dispositivos estéticos.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos Baseados em Energia

- Baseados em Laser

- Radiofrequência

- Luz Pulsada Intensa e Baseados em Luz

- Ultrassom / HIFU

- Dispositivos Não Energéticos

- Preenchedores Dérmicos e Injetáveis

- Implantes

- Microdermoabrasão e Dermarollers

- Dispositivos Baseados em Energia

- Por Aplicação

- Resurfacing e Firmeza da Pele

- Remoção de Pelos

- Contorno Corporal e Redução de Celulite

- Procedimentos Estéticos Faciais

- Tratamento de Lesões Pigmentadas e Vasculares

- Outros

- Por Usuário Final

- Clínicas de Dermatologia e Estética

- Hospitais e Centros Cirúrgicos

- Spas Médicos e Centros de Beleza

- Uso Doméstico

- Por Gênero

- Feminino

- Masculino

- Por Faixa Etária

- 18-34 Anos

- 35-50 Anos

- Acima de 50 Anos

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer a estrutura de base do mercado, começamos com dados públicos que nos ajudam a mapear a atividade de procedimentos, a oferta de saúde e as importações que costumam acompanhar a demanda por dispositivos. As fontes utilizadas incluem os registros de dispositivos e listas regulatórias da ANVISA, estatísticas comerciais e aduaneiras do Brasil, como o Comex Stat, e séries macro e de gastos com saúde da OMS e do Banco Mundial, além de literatura revisada por pares de dermatologia e cirurgia plástica, que acompanha a prevalência de procedimentos e as mudanças de modalidade.

Uma vez construída a lógica de mercado, fazemos uma verificação cruzada usando registros e materiais de investidores de empresas com exposição ao Brasil, comunicados de imprensa sobre lançamentos e aprovações de produtos, e sites de associações que comentam sobre a adoção em clínicas. Em alguns casos, também usamos assinaturas pagas para dados financeiros e inteligência empresarial, e para verificações de importação e exportação em nível de embarque, a fim de reduzir pontos cegos em torno dos fluxos transfronteiriços de dispositivos. As fontes listadas aqui são apenas ilustrativas, e também usamos referências públicas adicionais durante a validação e o esclarecimento.

Entrevistas primárias e pesquisas

Para o trabalho primário, conversamos com uma combinação de distribuidores de dispositivos, proprietários de clínicas, profissionais de dermatologia e estética, e gestores responsáveis pelo planejamento de aquisições e utilização. Como a demanda no Brasil varia por nível de cidade e pela combinação de atendimento privado, verificamos as premissas em diferentes polos de demanda relevantes e testamos novamente as tendências de preços e utilização quando as respostas não se alinhavam.

Essas conversas foram usadas para confirmar quais modalidades de dispositivos estão sendo ativamente adquiridas, com que frequência os sistemas são substituídos e como os preços estão sendo negociados entre clínicas e canais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 21% | |

| Nível intermediário: 43% | Líderes funcionais/de unidade: 29% | |

| Empresas menores: 21% | Gerentes: 50% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down, na qual a intensidade dos procedimentos e os sinais de capacidade das clínicas se traduzem em conjuntos de demanda por dispositivos, sendo depois filtrados pela combinação de modalidades e pelos ciclos de substituição típicos. Para o Brasil, o modelo atribui peso à base instalada de sistemas em clínicas, ao volume anual de procedimentos por unidade e à participação de tratamentos que utilizam plataformas baseadas em energia em comparação com opções não baseadas em energia.

Os totais são então corroborados usando aproximações bottom-up seletivas, como o preço médio de venda amostrado multiplicado pelos embarques esperados de unidades para os principais grupos de dispositivos, além de verificações de canal com distribuidores sobre as colocações anuais. Onde os dados primários mostram lacunas, por exemplo, volumes de uso doméstico que não são acompanhados de forma consistente, utilizamos premissas conservadoras de penetração e as validamos com sinais de disponibilidade no varejo e feedback de entrevistas.

Para as previsões, realizamos análises de cenário ancoradas em uma lista reduzida de fatores repetidamente mencionados pelos profissionais, incluindo a sensibilidade do gasto do consumidor, a disponibilidade de financiamento para clínicas, novas aprovações e lançamentos de produtos, e o ritmo de atualizações tecnológicas em sistemas de laser, radiofrequência (RF) e ultrassom. Também mantemos as perspectivas vinculadas a indicadores observáveis, como as tendências de importação de dispositivos de capital e a esperada transição para tratamentos minimamente invasivos.

Validação de dados e ciclo de atualização

Validamos os resultados comparando os resultados do modelo com sinais independentes, como fluxos comerciais por categoria de dispositivo, comentários sobre crescimento em materiais públicos de empresas e mudanças de utilização relatadas por profissionais. Quando surge um valor atípico, revisamos as entradas subjacentes, incluindo as premissas que impulsionam a mudança, como movimentos no preço médio de venda ou no momento de substituição, antes da aprovação final.

Segue-se uma revisão interna em múltiplas etapas para que a lógica de cálculo, o escopo e o mapeamento por país permaneçam consistentes ao longo da série temporal. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças regulatórias importantes, alterações significativas de preços ou variações súbitas de demanda. Antes da entrega, é realizada uma revisão final atualizada para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de dispositivos estéticos do Brasil da Mordor Intelligence com outras estimativas publicadas

É normal observar valores diferentes para o mercado de dispositivos estéticos do Brasil, pois os editores nem sempre contabilizam as mesmas linhas de produtos, faixas de preço ou canais de venda, e também podem ancorar seus números em anos diferentes. As diferenças também surgem quando algumas estimativas se baseiam em previsões amplas sem verificar se correspondem ao que as clínicas realmente estão comprando e utilizando.

Um fator comum de divergência é o escopo, já que algumas cifras publicadas incorporam receitas de procedimentos e tratamentos ou ampliam a definição para equipamentos de beleza em geral, inflacionando o total. Algumas estimativas também assumem aumentos mais rápidos no preço médio de venda de sistemas de capital, e podem não reverificar essas premissas em relação aos preços praticados por distribuidores e às tendências de unidades importadas. Em contraste, a receita de serviços é excluída, e apenas o valor dos produtos de dispositivos é contabilizado no modelo aplicado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 196,89 milhões de dólares (2025) | |

| Editora do Setor A | 203,24 milhões de dólares (2025) | Esta estimativa parece utilizar uma lista de aplicações e um mapeamento de usuários finais um pouco mais amplos (incluindo mais divisões por consumidor e região), o que pode elevar os totais se equipamentos de uso doméstico e adjacentes forem contabilizados de forma mais abrangente. |

| Consultoria B | 1,40 bilhão de dólares (2024) | Este valor provavelmente combina dispositivos com receitas relacionadas a procedimentos e inclui tratamentos estéticos que não são dispositivos, além de estar ancorado em um ano-base diferente, o que faz o mercado parecer muito maior do que uma avaliação de produto restrita apenas a dispositivos. |

Entre as três cifras, a maior divergência é explicada pelo que está sendo contabilizado e pelo ano utilizado, e não por uma simples diferença de cálculo. Manter os dados vinculados à utilização em clínicas, ao momento de substituição e aos pontos de preço observados torna o resultado mais fácil de rastrear e reproduzir, além de ajudar os usuários a comparar o crescimento ao longo do tempo de forma equivalente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos estéticos no Brasil em 2026?

Foi avaliado em USD 213,51 milhões em 2026 e deve atingir USD 345,05 milhões até 2031 a um CAGR de 10,08%.

Qual segmento está crescendo mais rapidamente nos tratamentos de contorno corporal no Brasil?

Os dispositivos de contorno corporal e redução de celulite têm previsão de expansão a um CAGR de 14,67% até 2031, superando todas as outras aplicações.

Por que os dentistas são compradores importantes de dispositivos estéticos no Brasil?

Os dentistas realizam 43% dos procedimentos em clínicas e 87% do total de injetáveis, ampliando a base de profissionais e acelerando a adoção de equipamentos.

Como a volatilidade macroeconômica está afetando as vendas de dispositivos?

As elevadas taxas SELIC, um real mais fraco e o crescimento mais lento do PIB estão elevando os custos de financiamento e suprimindo os gastos discricionários, reduzindo 2,0 pontos percentuais do CAGR de curto prazo.

Qual mudança regulatória é mais influente para o lançamento de novos dispositivos?

A via de aprovação acelerada da ANVISA pela RDC 751/2022 encurta os prazos de aprovação ao referenciar dossiês da FDA e da CE, acrescentando 1,5 ponto percentual ao CAGR do mercado no curto prazo.

Quais empresas realizaram movimentos estratégicos recentes no Brasil?

A Classys adquiriu 77,5% da JL Health para lançar o HIFU Shurink Universe, enquanto a Hugel fez parceria com a Derma Dream para lançar a toxina botulínica Letybo.

Página atualizada pela última vez em: