Tamanho e Participação do Mercado de Garrafas e Recipientes de Vidro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

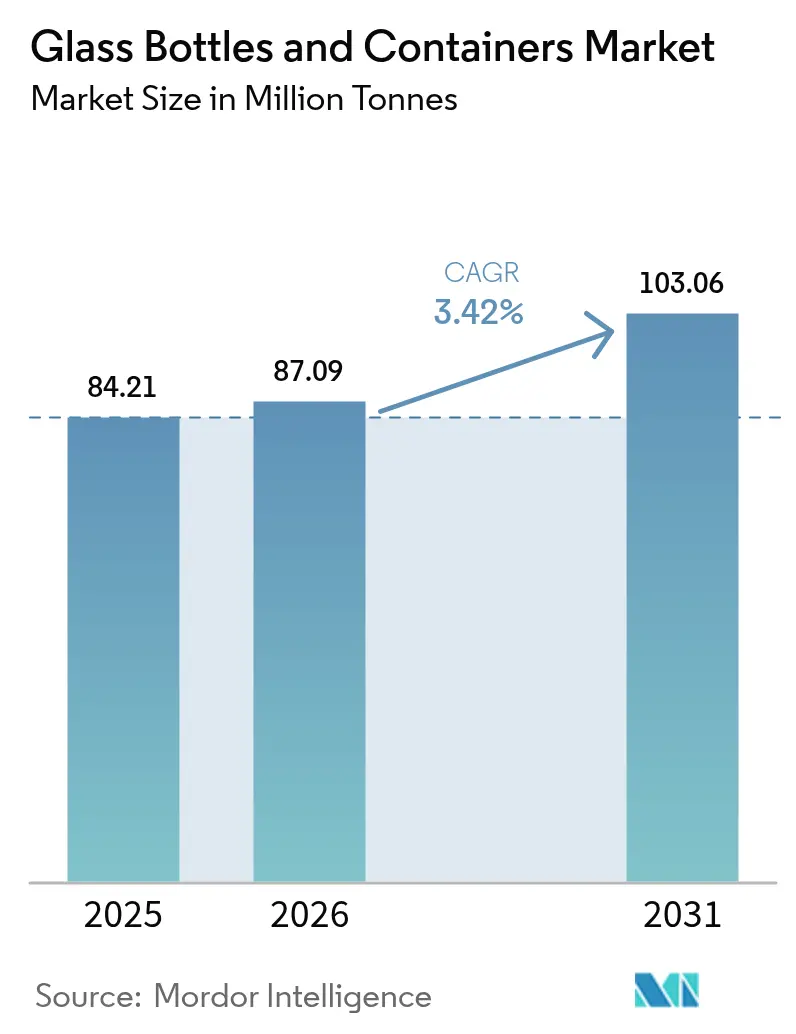

| Volume do Mercado (2026) | 87.09 Milhões de toneladas |

| Volume do Mercado (2031) | 103.06 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

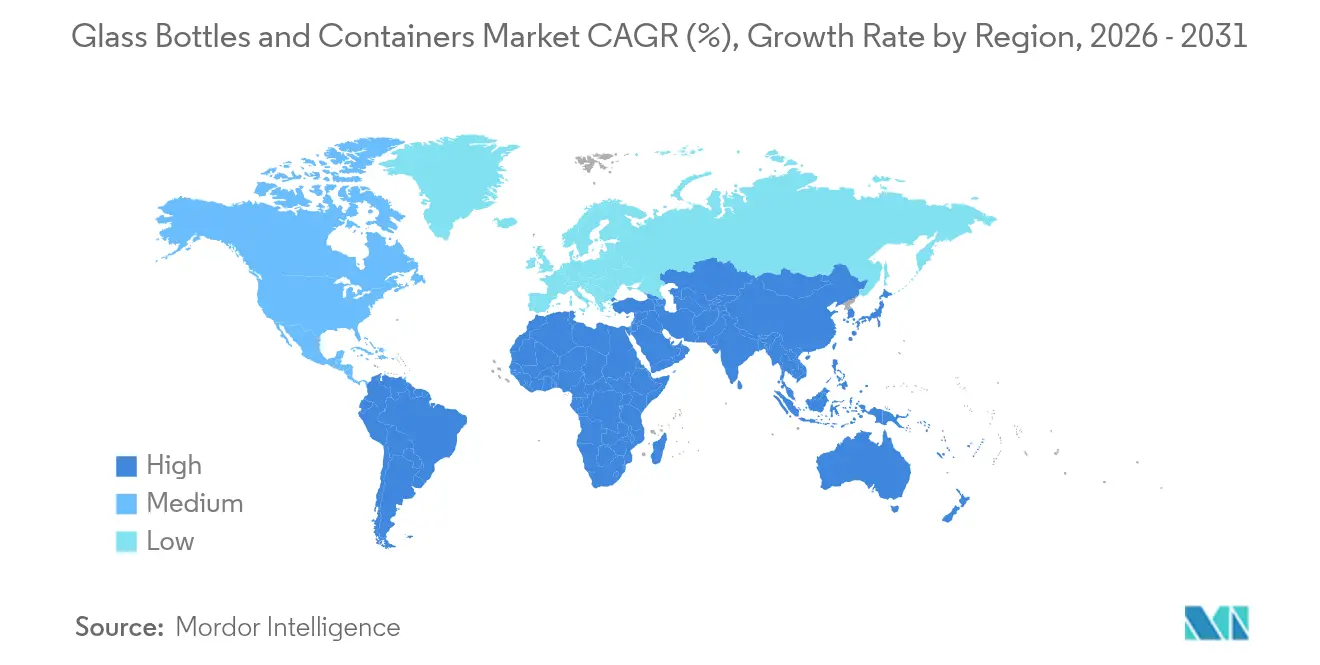

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas e Recipientes de Vidro por Mordor Intelligence

O mercado de garrafas e recipientes de vidro deverá crescer de 84,21 milhões de toneladas em 2025 para 87,09 milhões de toneladas em 2026, com previsão de atingir 103,06 milhões de toneladas até 2031, a um CAGR de 3,42% ao longo de 2026-2031. O aumento da pressão regulatória sobre plásticos de uso único, a premiumização no setor de beleza e destilados, e a expansão do envase e acabamento farmacêutico estão impulsionando ganhos consistentes, apesar das pressões relacionadas ao preço da energia. O mandato californiano de redução de 65% do plástico e a proibição francesa do poliestireno já redirecionaram a demanda para o vidro, infinitamente reciclável.[1]Informações Legislativas da Califórnia, "Projeto de Lei do Senado nº 54," leginfo.legislature.ca.govFornos híbridos, combustão com oxi-combustível e receitas de alto teor de caco estão mitigando a exposição aos custos, enquanto avanços na redução de peso, como a garrafa de 260 gramas de 75 cl da Vidrala, reduzem a intensidade de material sem comprometer o apelo visual. Os produtores também aproveitam a diferenciação por cor, especialmente o âmbar, para proteger medicamentos e bebidas artesanais sensíveis à luz, reforçando o valor em relação a substitutos mais leves.

Principais Conclusões do Relatório

- Por usuário final, as bebidas capturam 64,02% da participação do mercado de garrafas e recipientes de vidro em 2025.

- Por cor, as garrafas e recipientes de vidro âmbar devem crescer a um CAGR de 3,79% entre 2026-2031.

- Por geografia, a América do Norte capturou 55,18% da participação do mercado de garrafas e recipientes de vidro em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Garrafas e Recipientes de Vidro

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de plástico impulsionam a transição para embalagens de vidro recicláveis | +0.8% | Califórnia, França, UE | Médio prazo (2–4 anos) |

| Tendência de 'vitrificação' da beleza de prestígio eleva os volumes de potes e garrafas | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão do envase e acabamento farmacêutico impulsiona a demanda por frascos de vidro | +0.5% | Ásia-Pacífico, global | Longo prazo (≥ 4 anos) |

| Expansão das bebidas alcoólicas artesanais impulsiona a demanda por recipientes personalizados | +0.4% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de Plástico Impulsionam a Transição para Embalagens de Vidro Recicláveis

A SB 54 da Califórnia determina uma redução de 65% nas embalagens plásticas de uso único até 2032, enquanto a França proibiu recipientes alimentares de poliestireno expandido desde janeiro de 2025, levando os proprietários de marcas a migrarem para o vidro. As restrições pendentes ao bisfenol-A da União Europeia reforçam ainda mais a conversão nos segmentos de contato com alimentos. Como o vidro mantém um ciclo fechado infinito e coleta domiciliar já estabelecida, os conversores estão captando novos volumes mesmo enquanto absorvem os custos de readaptação. O efeito cascata é evidente nas linhas de bebidas e condimentos que retornam ao vidro nas grandes redes de varejo. Embora o fornecimento de caco se restrinja temporariamente, os fornos híbridos e a redução de peso compensam parcialmente a compressão das margens, pavimentando uma recuperação sustentada ao longo do horizonte de previsão.

Tendência de 'Vitrificação' da Beleza de Prestígio Eleva os Volumes de Potes e Garrafas

Marcas de cuidados com a pele e fragrâncias de luxo adotam cada vez mais o vidro para sinalizar qualidade premium e responsabilidade ambiental. As garrafas Vista 100% recicladas pós-consumo (PCR) da Verallia reduzem o consumo de energia em 40% em comparação com a produção virgem, provando que a circularidade pode coexistir com estética de alto nível.[2]Packaging Europe, "Verallia lança garrafa fabricada com 100% de vidro PCR," packagingeurope.comRelevos, gradações de cor e designs recarregáveis ampliam a diferenciação nas prateleiras e justificam preços mais elevados. Como o custo da embalagem representa uma pequena parcela do valor de varejo no setor de beleza, as marcas absorvem custos unitários mais altos com mais facilidade do que as bebidas de mercado de massa. A tendência se expande globalmente, mas é mais pronunciada na América do Norte e na Europa Ocidental, reforçando a demanda de cauda longa por moldes personalizados e séries de produção curtas.

Expansão do Envase e Acabamento Farmacêutico Impulsiona a Demanda por Frascos de Vidro

O crescente pipeline de biológicos e terapias injetáveis, como os medicamentos GLP-1, requerem frascos quimicamente inertes que previnam interação e delaminação. A Gerresheimer gerou EUR 898,6 milhões (USD 1,02 bilhão) em receitas de vidro de embalagem primária em 2024 e reforçou sua posição com a aquisição da Bormioli Pharma, ilustrando a consolidação estratégica em torno do vidro farmacêutico. O boom da fabricação terceirizada na Ásia-Pacífico amplia as necessidades de volume, enquanto a FDA e a EMA continuam a especificar borossilicato Tipo I para formulações sensíveis. Os frascos de alta margem e especificação técnica isolam os produtores dos ciclos de precificação de commodities e ancoram os investimentos em capacidade a longo prazo.

Expansão das Bebidas Alcoólicas Artesanais Impulsiona a Demanda por Recipientes de Vidro Personalizados

As destilarias artesanais produziram 13,5 milhões de caixas em 2024, buscando formatos de garrafas ornamentadas que elevam a narrativa de marca. O mesmo impulso no Reino Unido, onde o número de destilarias licenciadas cresceu 42,8% em relação aos níveis pré-COVID, destaca um nicho florescente para vidro sob encomenda. Os destilados em pequenos lotes comandam prêmios de preço que absorvem a inflação dos custos dos recipientes, incentivando os fabricantes a oferecer serviços com pedido mínimo reduzido e alta personalização decorativa. A tendência também se estende às bebidas prontas para consumo e variantes de baixo teor alcoólico, ampliando a demanda endereçável por designs personalizados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade do preço da energia ameaça a economia dos fornos | -0.9% | Europa, global | Curto prazo (≤ 2 anos) |

| A adoção de garrafas de rPET prejudica o vidro em canais sensíveis à logística | -0.7% | Logística global de bebidas | Médio prazo (2–4 anos) |

| Infraestrutura fraca de coleta de caco limita o teor reciclado | -0.4% | Mercados em desenvolvimento, áreas rurais globalmente | Longo prazo (≥ 4 anos) |

| Perdas por quebra no transporte de longa distância desestimulam o uso do vidro | -0.3% | Rotas comerciais globais, mercados emergentes | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Preço da Energia Ameaça a Economia dos Fornos

Os preços da eletricidade no Reino Unido atingiram níveis recordes em 2024, obrigando os fabricantes de vidro a interromper linhas durante os horários de pico tarifário. A energia representa aproximadamente 18% dos custos de produção, portanto a volatilidade pode eliminar margens mais rapidamente do que os ajustes de preço chegam ao mercado. Os esquemas de precificação de carbono penalizam ainda mais o consumo de combustíveis fósseis, intensificando os compromissos de capital para fornos híbridos e energias renováveis no local. Em contraste, a O-I Glass obteve USD 125 milhões em financiamento federal para descarbonização, mas plantas regionais menores enfrentam pressões de liquidez, podendo limitar a oferta a curto prazo.

A Adoção de Garrafas de rPET Prejudica o Vidro em Canais Sensíveis à Logística

As garrafas leves de rPET pesam aproximadamente 90% menos do que o vidro comparável, gerando economias de frete que fazem diferença decisiva para as SKUs de bebidas de baixa margem e transporte de longa distância. As taxas de quebra de 2-3% nos envios de vidro ampliam a diferença de custo. À medida que as taxas de reciclagem aumentam e os ciclos garrafa-a-garrafa amadurecem, as objeções de sustentabilidade enfraquecem, especialmente para refrigerantes de marca própria onde a estética tem menos peso. O vidro mantém vantagem nos segmentos premium, mas a inclinação do segmento de valor em direção ao rPET restringirá o crescimento do mercado de embalagens de vidro para recipientes nos canais de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Ancoram o Mercado Apesar do Crescimento de Cosméticos

As bebidas comandaram 64,63% do mercado de embalagens de vidro para recipientes em 2024, mas o crescimento começou a desacelerar à medida que as principais cervejarias testam rPET leve para linhas econômicas. Em contrapartida, os cosméticos e cuidados pessoais, embora partindo de uma base menor, devem registrar o CAGR mais rápido de 4,24%, pois as marcas usam o vidro para sinalizar luxo e sustentabilidade. O tamanho do mercado de embalagens de vidro para recipientes de potes de cosméticos deve se expandir materialmente até 2030, à medida que as estações de recarga e as criações em vidro PCR ganham terreno. Alimentos, condimentos e conservas mantêm uma participação estável graças às vantagens de prazo de validade, enquanto a demanda farmacêutica continua a se expandir com o suporte dos biológicos.

O avanço dos cosméticos decorre da disposição dos consumidores em pagar um prêmio por potes e garrafas bonitos e táteis. Formas personalizadas, tons pastéis e bases pesadas endossam a narrativa sensorial que o vidro oferece de forma única. Além disso, os compromissos de zero plástico das marcas, amplificados por influenciadores nas redes sociais, aceleram as conversões de marcas nos principais mercados ocidentais. Embora as bebidas ainda dominem a tonelagem absoluta, o crescimento de valor está migrando para as categorias de beleza e saúde de maior margem, diversificando os fluxos de receita para os produtores.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Cor: Âmbar Ganha Espaço nas Aplicações Farmacêuticas e Artesanais

O vidro transparente manteve uma participação de 58,28% no tamanho do mercado de embalagens de vidro para recipientes em 2024, devido à sua ampla utilidade em bebidas e alimentos. No entanto, o vidro âmbar — favorecido por sua propriedade de bloqueio de raios ultravioleta — superará esse ritmo a um CAGR de 3,83% até 2030, com a proliferação de frascos farmacêuticos e bebidas artesanais. A participação do mercado de embalagens de vidro para recipientes em garrafas de cerveja âmbar na Europa já cresce em conjunto com as cervejarias independentes que prezam pela estabilidade do produto e pela estética rústica.

O crescimento do âmbar deve-se em grande parte às orientações regulatórias farmacêuticas que especificam proteção à luz para biológicos, impulsionando contratos de aquisição de borossilicato âmbar Tipo I. Os destiladores artesanais também gravitam em direção a tonalidades mais escuras para transmitir temas de tradição. O verde e as cores especiais persistem como domínios de nicho, notadamente em vinhos e destilados de edição limitada, onde as narrativas de marketing superam as considerações funcionais.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte capturou 55,18% do mercado de embalagens de vidro para recipientes em 2025, aproveitando a coleta domiciliar consolidada e as metas corporativas de sustentabilidade que incentivam receitas de alto teor de caco. O roteiro do Instituto de Embalagens de Vidro (Glass Packaging Institute) para atingir uma taxa de reciclagem de 50% até 2030 sustenta a base de matéria-prima a longo prazo. Contudo, as oscilações nos preços de energia e a crescente penetração do rPET em bebidas de valor moderam os ganhos de volume, deslocando a ênfase estratégica para destilados premium e cuidados de beleza.

A Europa fica atrás, mas se beneficia da taxa de reciclagem de 80,8% da UE, que garante o fornecimento de caco e reduz a demanda de energia dos fornos. A Ardagh e a Verallia estão investindo em fornos com reforço elétrico e preparados para hidrogênio, a fim de proteger-se da exposição à precificação de carbono, mantendo a produção. No entanto, a pressão dos preços de energia e os encargos ambientais suprimem as margens de curto prazo, gerando colaboração em micro-redes renováveis compartilhadas e comércio transfronteiriço de caco.

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a um CAGR de 4,76% até 2031 e fechando rapidamente a lacuna no mercado de embalagens de vidro para recipientes. A Índia e a China constroem plantas farmacêuticas em campo aberto que requerem frascos estéreis, enquanto a Coreia do Sul e o Japão importam vidro cosmético premium para cuidados com a pele de luxo. O investimento de USD 120 milhões da O-I Glass em Zipaquirá, na Colômbia, sinaliza como os produtores replicam tecnologia de ponta em regiões emergentes para capturar a demanda e ao mesmo tempo se alinhar com os mandatos de ESG. A infraestrutura limitada de caco em partes do Sudeste Asiático limita o teor reciclado, criando penalidades de custo em relação aos pares ocidentais; no entanto, o aumento da renda e o impulso regulatório para a circularidade prometem uma demanda robusta a longo prazo.

Cenário Competitivo

O mercado de embalagens de vidro para recipientes permanece moderadamente consolidado. A O-I Glass, a Verallia e a Ardagh, juntas, enviaram pouco mais de 55% dos volumes globais em 2024, exercendo vantagens de escala em compras, tecnologia de fornos e distribuição. O forno modular MAGMA da O-I Glass, atualmente em fase de conclusão no Kentucky, exemplifica a expansão com capital reduzido que diminui o tempo de inatividade nas trocas e melhora a qualidade do vidro. A Verallia foca em avanços de PCR, enquanto a Ardagh pilota a fusão assistida por hidrogênio.

Especialistas regionais de médio porte competem por meio de moldes personalizados, tamanhos de lote ágeis e proximidade de serviço, atendendo segmentos de bebidas artesanais e beleza que as grandes empresas às vezes negligenciam. A garrafa de 260 gramas com peso recorde da Vidrala demonstra a criação de valor por meio da engenharia — reduzindo a relação peso de vidro/produto, diminuindo as emissões logísticas e conquistando marcas ambientalmente conscientes.

As fusões e aquisições permanecem ativas: a aquisição da Bormioli Pharma pela Gerresheimer em dezembro de 2024 reforça sua unidade de vidro moldado e fortalece um portfólio de perfil farmacêutico acentuado. Empreendimentos conjuntos surgem na América Latina e na África, onde as necessidades de capital em campo aberto são elevadas, mas o risco político é igualmente alto. Apesar da concentração moderada, os altos custos dos fornos constituem uma barreira à entrada que mantém novos concorrentes afastados, a menos que obtenham cofinanciamento governamental ou de clientes.

Líderes do Setor de Garrafas e Recipientes de Vidro

O-I Glass, Inc.

Ardagh Group S.A.

Gerresheimer AG

Vidrala S.A.

Verallia S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Verallia lançou as garrafas Vista fabricadas inteiramente com caco pós-consumo, declarando 40% de economia de energia em relação à produção virgem, e direcionadas para aplicações premium de beleza e destilados.

- Agosto de 2025: A Vidrala apresentou a garrafa 260G, a garrafa de vidro de 75 cl mais leve do mundo com 260 g, destacando os ganhos de eficiência de material.

- Junho de 2025: A Gerresheimer reportou EUR 898,6 milhões (USD 1,02 bilhão) em receitas de vidro de embalagem primária em 2024 e projetou um CAGR orgânico de 8-10%, sustentado pela demanda farmacêutica.

- Junho de 2025: A O-I Glass obteve USD 125 milhões do Departamento de Energia dos Estados Unidos para a descarbonização de fornos híbridos.

Escopo do Relatório Global do Mercado de Garrafas e Recipientes de Vidro

O mercado de recipientes de vidro acompanha a demanda de recipientes e garrafas de embalagem de vidro nos setores de usuários finais, incluindo bebidas, alimentos, farmacêuticos, cosméticos e outros. Os recipientes de vidro são predominantemente utilizados nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter inércia química, esterilidade e impermeabilidade.

O mercado de vidro para recipientes é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmeladas, mel, embutidos e condimentos, óleo, conservas em vinagre], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, transparente e outras cores) e por geografia (América do Norte [Estados Unidos e Canadá], Europa [França, Alemanha, Itália, Reino Unido, Espanha, Polônia, Rússia, Dinamarca, Suécia, Bélgica, República Tcheca, Países Baixos, Ucrânia, Áustria, Hungria e Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Tailândia, Nova Zelândia e Austrália, Coreia do Sul, Indonésia, Vietnã e Restante da Ásia-Pacífico], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, Egito, Kuwait, África do Sul, Nigéria, Marrocos e Restante do Oriente Médio e África] e América Latina [Brasil, México, Colômbia, Chile, Argentina, Uruguai, Equador e Restante da América Latina]). Os tamanhos de mercado e as previsões são fornecidos em termos de volume de consumo (toneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Embutidos e Condimentos, Óleo, Conservas em Vinagre) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Embutidos e Condimentos, Óleo, Conservas em Vinagre) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de vidro para recipientes?

O setor atingiu 87,09 milhões de toneladas em 2026 e tem previsão de chegar a 103,06 milhões de toneladas até 2031.

Qual é a velocidade de crescimento da demanda de vidro para recipientes na Ásia-Pacífico?

O volume na Ásia-Pacífico deve crescer a um CAGR de 4,76% entre 2026-2031, impulsionado pelas aplicações farmacêuticas e de beleza.

Qual segmento de usuário final apresenta o crescimento mais forte?

Cosméticos e cuidados pessoais lideram com um CAGR previsto de 4,18% até 2031, graças às tendências de branding de luxo e sustentabilidade.

Como os custos de energia estão influenciando a fabricação de vidro?

Os preços voláteis de eletricidade e gás, especialmente na Europa, comprimem as margens e aceleram a adoção de fornos híbridos e de oxi-combustível.

Qual inovação está ajudando a reduzir o peso do vidro?

A garrafa de 260 gramas de 75 cl da Vidrala exemplifica a redução de peso que diminui o uso de materiais e as emissões logísticas.

Quem são os principais players do mercado?

A O-I Glass, a Verallia e a Ardagh respondem, juntas, por pouco mais de 55% das remessas globais, refletindo uma consolidação moderada.

Página atualizada pela última vez em: