Tamanho e Participação do Mercado de Pesticidas Bioracionais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.80% CAGR |

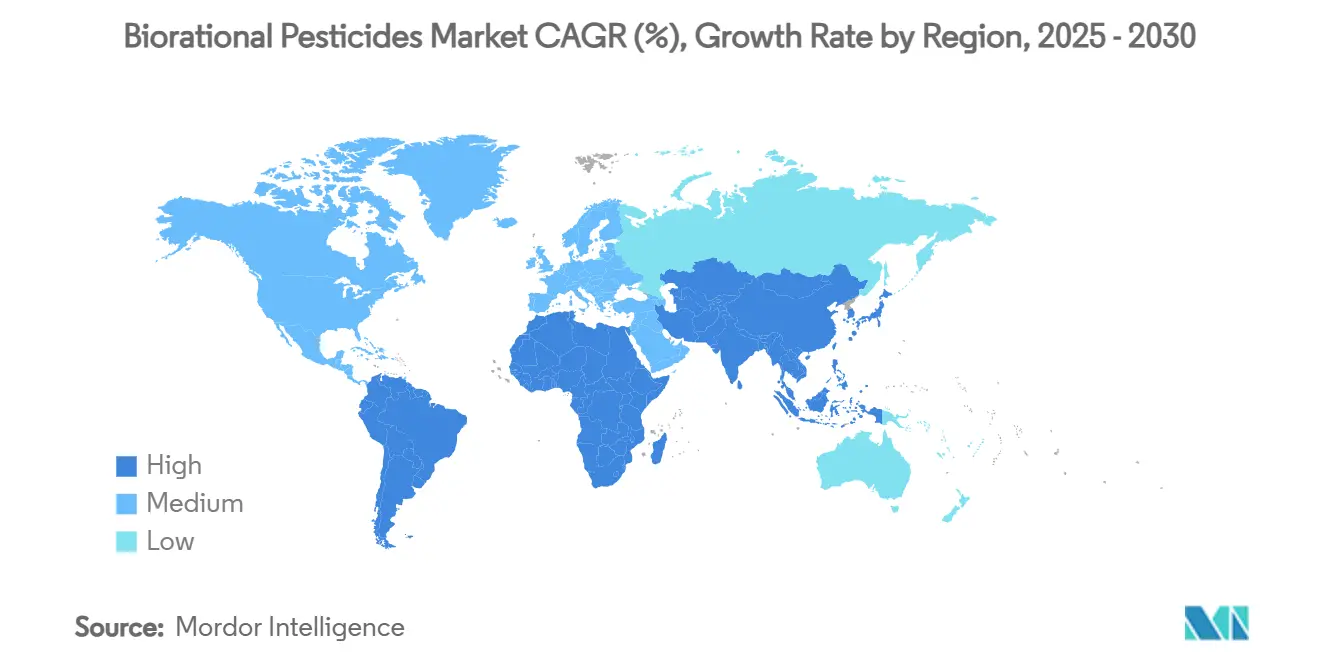

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pesticidas Bioracionais por Mordor Intelligence

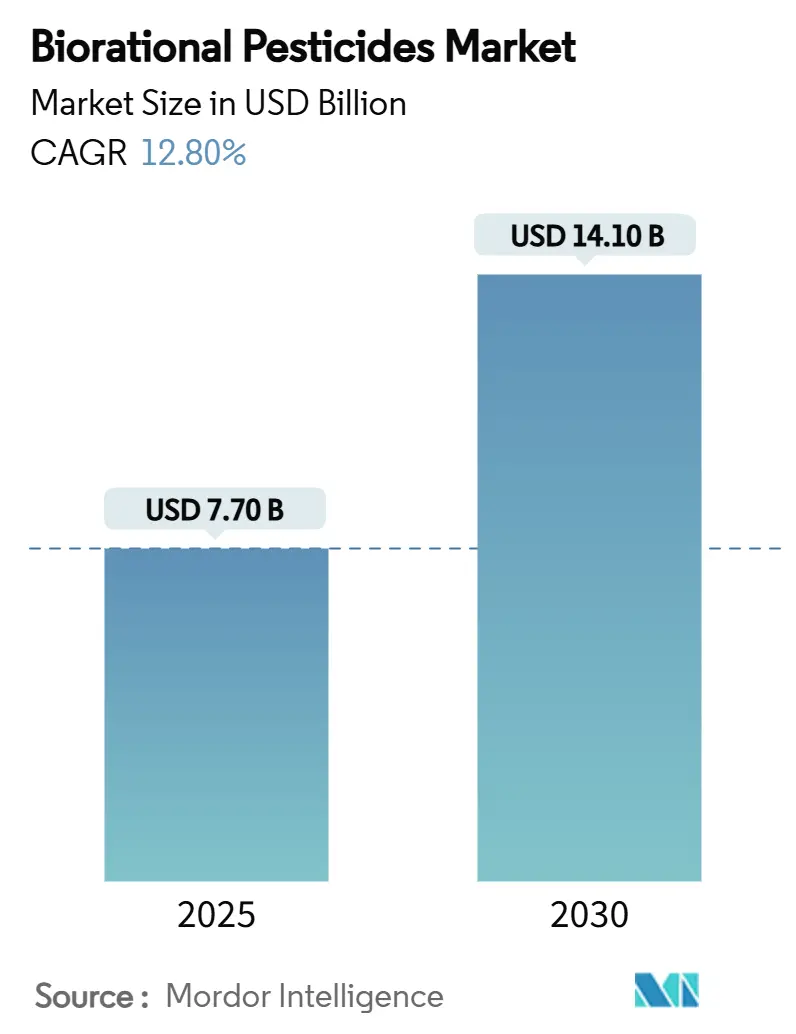

O tamanho do mercado de pesticidas bioracionais é de USD 7,7 bilhões em 2025 e está projetado para atingir USD 14,1 bilhões até 2030, crescendo a uma CAGR de 12,8%. Regulamentações globais rigorosas sobre resíduos, expansão da área de cultivo orgânico e avanços nos pipelines de bioinovação impulsionam esse crescimento.[1]Autoridade Europeia para a Segurança dos Alimentos, "Revisão por Pares Atualizada da Avaliação de Risco de Pesticidas da Substância Ativa Espinosade," Jornal da EFSA, efsa.europa.euMudanças regulatórias, especificamente a estratégia Da Fazenda ao Garfo da União Europeia, que visa uma redução de 50% no uso de pesticidas sintéticos até 2030, estão transformando as abordagens de proteção de culturas em direção a alternativas biológicas. O desenvolvimento do mercado é ainda apoiado por investimentos de capital de risco que permitem a escalonamento comercial de tecnologias de interferência por RNA e produtos baseados em microbioma. A América do Norte mantém sua liderança de mercado devido à infraestrutura agrícola avançada e aos eficientes processos de registro da Agência de Proteção Ambiental dos Estados Unidos (EPA), enquanto a América do Sul demonstra o maior potencial de crescimento por meio de estruturas regulatórias favoráveis e operações agrícolas em larga escala. O segmento de ingredientes microbianos domina o mercado, com plataformas bioquímicas apresentando rápidas taxas de adoção devido aos avanços em biologia sintética e descoberta de peptídeos que reduzem os prazos de desenvolvimento. A natureza fragmentada do mercado aumenta as oportunidades de fusões e aquisições, particularmente para inovadores especializados que integram ingredientes ativos proprietários com ferramentas digitais de tomada de decisão agrícola.

Principais Conclusões do Relatório

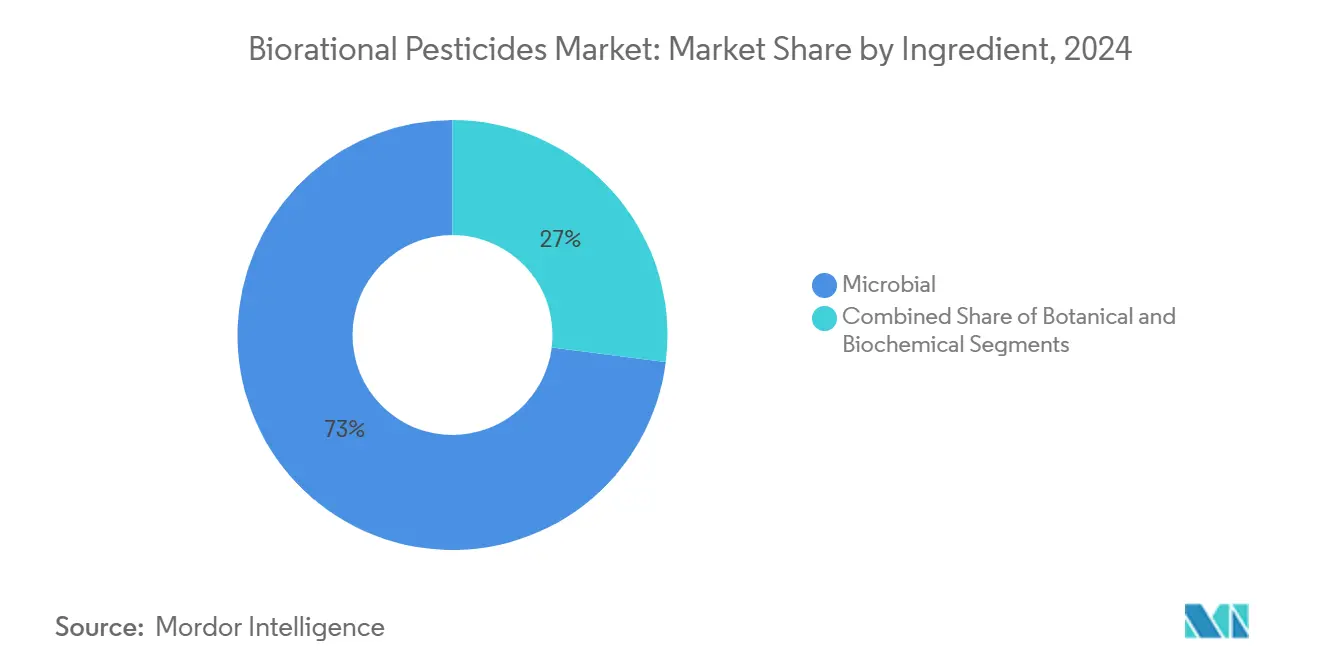

- Por ingrediente, o segmento microbiano dominou com 73% da participação do mercado de pesticidas bioracionais em 2024, enquanto os produtos bioquímicos estão projetados para crescer a uma CAGR de 16,7% até 2030.

- Por tipo de produto, os bioinseticidas geraram 48% da receita do mercado em 2024, com os bionematicidas projetados para alcançar a maior taxa de crescimento, de 19,1% de CAGR, até 2030.

- Por tipo de cultura, frutas e vegetais detinham 33% do tamanho do mercado em 2024. O segmento de oleaginosas e leguminosas está previsto para crescer a uma CAGR de 18,9% entre 2025 e 2030.

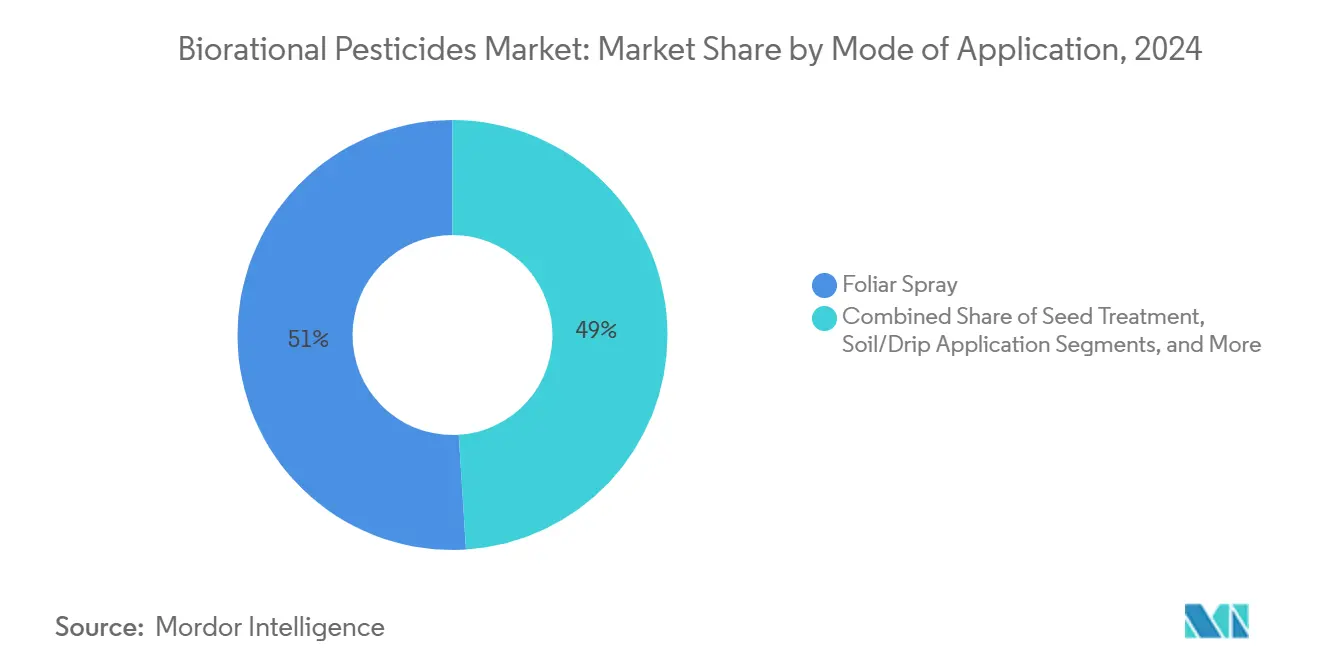

- Por modo de aplicação, as pulverizações foliares dominaram com 51% de participação na receita em 2024. Os tratamentos de sementes estão projetados para crescer a uma CAGR de 19,8% até 2030.

- Por formulação, a líquida manteve a posição dominante com 58% de participação na receita em 2024. O segmento de formulação seca deve crescer a uma CAGR de 14,5% até 2030.

- Por geografia, a América do Norte manteve a liderança de mercado com 35% de participação em 2024, enquanto a América do Sul deve crescer a uma CAGR de 15,0% até 2030.

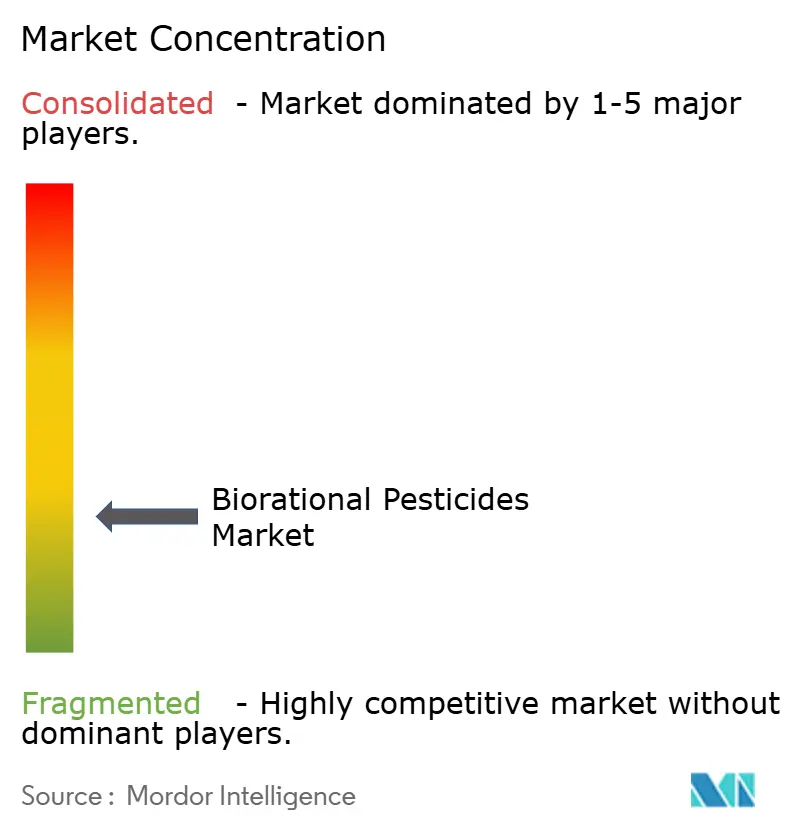

- O mercado permanece fragmentado, com Valent BioSciences (Sumitomo Chemical Co., Ltd.), Bayer AG, Syngenta AG, BASF SE e Certis Biologicals (Mitsui & Co., Ltd) detendo coletivamente 34% de participação de mercado em 2024.

Tendências e Perspectivas do Mercado Global de Pesticidas Bioracionais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites máximos de resíduos globais rigorosos e proibições de pesticidas | +2.1% | Global; Europa e Japão na vanguarda | Médio prazo (2 a 4 anos) |

| Rápido crescimento da área de cultivo orgânico e demanda por alimentos premium | +1.8% | América do Norte e Europa; expandindo-se para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Mudança do pipeline pós-patente das grandes empresas em direção à bioinovação | +1.5% | Global; centros de Pesquisa e Desenvolvimento na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Bioativos de interferência por RNA financiados por capital de risco atingindo escala de campo | +1.2% | América do Norte e Europa; programas piloto no Brasil | Curto prazo (≤2 anos) |

| Gêmeos digitais do microbioma do solo otimizando a eficácia dos biopesticidas | +0.9% | Mercados avançados na América do Norte, Europa e Austrália | Médio prazo (2 a 4 anos) |

| Monetização de créditos de carbono para práticas de proteção biológica de culturas | +0.8% | Global; adoção inicial na Califórnia, Europa e Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Máximos de Resíduos Globais Rigorosos e Proibições de Pesticidas

Os reguladores globais estão implementando limites de resíduos mais rigorosos, levando os produtores a adotar alternativas biológicas. A União Europeia removeu mais de 200 ingredientes ativos químicos após as regulamentações de 2024, enquanto o sistema de lista positiva de importações do Japão cria requisitos adicionais de conformidade. Países em desenvolvimento estão adotando restrições semelhantes — o Chile proibiu 58 ingredientes ativos e o México restringiu o uso de glifosato, alinhando seus requisitos de exportação com padrões internacionais rigorosos. Agricultores voltados para exportação estão cada vez mais utilizando produtos bioracionais para se proteger contra possíveis restrições futuras. Esse alinhamento regulatório está mudando permanentemente os portfólios de produtos e intensificando os esforços de pesquisa em direção a soluções livres de resíduos.

Rápido Crescimento da Área de Cultivo Orgânico e Demanda por Alimentos Premium

A área agrícola orgânica certificada global atingiu 96,4 milhões de hectares em 2024, com as vendas de alimentos orgânicos alcançando EUR 141 bilhões (USD 152,3 bilhões).[2]Agence BIO, "Setor Orgânico Mundial," AGENCE BIO, agencebio.org Essa expansão impulsiona a demanda por pesticidas bioracionais, pois as regulamentações orgânicas proíbem produtos químicos sintéticos ao mesmo tempo que exigem proteção das culturas. Os prêmios de preço para produtos orgânicos compensam os custos mais elevados dos insumos biológicos. O surgimento de rótulos livres de pesticidas na Europa cria um segmento de mercado adicional ao oferecer uma opção intermediária de sustentabilidade. A disposição dos consumidores em pagar preços mais altos por produtos sem resíduos continua a apoiar a adoção de soluções biológicas pelos produtores, apesar de seu desempenho variável.

Mudança do Pipeline Pós-Patente das Grandes Empresas em Direção à Bioinovação

As grandes empresas agroquímicas estão redirecionando seu foco de pesquisa e desenvolvimento devido ao vencimento de patentes sintéticas importantes e ao aumento dos prazos de aprovação química, que agora excedem 10 anos. A integração da plataforma de biologia computacional da Lavie Bio Ltd. pelo ICL Group Ltd. em 2025 demonstra o movimento do setor em direção à inovação rápida baseada em biologia. Os produtos biológicos normalmente recebem aprovação de mercado em 3 a 5 anos, permitindo que as empresas atualizem seus portfólios de produtos de forma eficiente enquanto cumprem compromissos de sustentabilidade. As grandes empresas agora utilizam suas redes de distribuição estabelecidas e expertise regulatória para comercializar produtos biológicos em escala, intensificando a concorrência para startups com acesso limitado ao mercado.

Bioativos de Interferência por RNA Financiados por Capital de Risco Atingindo Escala de Campo

As plataformas de interferência por RNA (RNAi) garantiram mais de USD 100 milhões em financiamento de capital de risco em 2024. A aprovação pela EPA de uma solução de RNA de fita dupla (dsRNA) para controle do besouro-da-batata-do-colorado demonstrou a viabilidade comercial da tecnologia.[3]Agência de Proteção Ambiental dos Estados Unidos, "Programa de Registro de Biopesticidas," epa.gov Ensaios de campo indicaram eficácia de controle de pragas de 70 a 85% com impacto mínimo em organismos não-alvo, resolvendo preocupações anteriores de desempenho. Processos de fermentação aprimorados reduziram os custos de fabricação, enquanto novos métodos de encapsulamento aumentam a estabilidade do dsRNA em condições de campo. As aplicações iniciais no cultivo de batata, milho e culturas especiais mostram menor desenvolvimento de resistência a pragas, estabelecendo o RNAi como um componente eficaz de estratégias integradas de manejo de pragas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desempenho inconsistente em campo em comparação com sintéticos | –1.5% | Global; especialmente regiões com alta variabilidade climática | Curto prazo (≤2 anos) |

| Vida útil limitada e lacunas na cadeia de frio | –1.2% | Mercados emergentes com infraestrutura refrigerada insuficiente | Médio prazo (2 a 4 anos) |

| Processos de registro biológico complexos e específicos por região | –0.8% | Global; atrasos notáveis na Ásia-Pacífico e América do Sul | Longo prazo (≥4 anos) |

| Crescente resistência cruzada a microbianos de cepa única | –0.6% | Zonas de produção intensiva com alta adoção biológica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Desempenho Inconsistente em Campo em Comparação com Sintéticos

A eficácia dos pesticidas microbianos varia entre 40% e 90%, influenciada por temperatura, umidade e pressão de pragas, o que afeta a confiança dos agricultores. A viabilidade microbiana diminui de 30 a 50% em 48 horas sob condições de campo desfavoráveis, tornando o momento da aplicação crucial. A falta de instruções padronizadas nos rótulos e o suporte limitado de extensão agrícola dificultam a adoção generalizada. Embora pesquisas em formulação, ferramentas de previsão do tempo e protocolos de aplicação direcionados ajudem a enfrentar esses desafios, o desempenho consistente em campo ainda está em desenvolvimento.

Vida Útil Limitada e Lacunas na Cadeia de Frio

Os produtos biológicos requerem armazenamento a 2-8°C e têm vida útil de 12 a 24 meses, enquanto os produtos sintéticos permanecem estáveis por 3 a 5 anos. As limitações de infraestrutura de cadeia de frio na África e em partes da Ásia aumentam os custos dos distribuidores em até 25% e restringem os níveis de estoque no varejo. Tecnologias recentes de encapsulamento estenderam a estabilidade para 36 meses, embora os custos de produção mais elevados reduzam a flexibilidade de precificação. O transportador microfluídico biodegradável da Kapsera estende a vida útil do produto, mas carece de capacidade de fabricação em larga escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ingrediente: Microbianos Sustentam a Liderança em Meio à Aceleração Bioquímica

Os produtos microbianos representaram 73% da participação do mercado de pesticidas bioracionais em 2024, apoiados por um extenso histórico de aplicação e estruturas regulatórias estabelecidas. O mercado depende de cepas comprovadas de Bacillus, Trichoderma e Beauveria, que demonstraram um histórico seguro, permitindo aplicações em múltiplas culturas. Embora o mercado de pesticidas bioracionais continue a mostrar crescimento constante de receita no segmento microbiano, sua taxa de expansão é menor em comparação com alternativas químicas emergentes devido às oportunidades limitadas para novas expansões de rótulos.

Os produtos bioquímicos estão projetados para crescer a uma taxa anual de 16,7% até 2030, impulsionados pelos avanços em biologia sintética para a produção de moléculas complexas derivadas de plantas e misturas de feromônios. As atividades de investimento dos principais players demonstram forte confiança do mercado em peptídeos, alcaloides e compostos sinalizadores, que proporcionam alta eficácia sem deixar resíduos. O processo de aprovação acelerado para ingredientes ativos não vivos encurta o tempo de chegada ao mercado, permitindo uma comercialização mais rápida. O processo de aprovação acelerado para ingredientes ativos não vivos reduz o tempo de chegada ao mercado, permitindo que novos concorrentes ganhem gradualmente participação de mercado dos produtos microbianos estabelecidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Bioinseticidas Mantêm Escala Enquanto Bionematicidas Crescem Rapidamente

Os bioinseticidas representaram 48% da receita em 2024, visando principalmente pragas lepidópteras e coleópteras em frutas, vegetais e culturas em fileiras. Seu desempenho estabelecido em campo e a cobertura abrangente de rótulos os tornam componentes essenciais dos programas de manejo integrado de pragas. O segmento mantém volume por meio de novos produtos baseados em RNA-i e peptídeos projetados para gerenciar o desenvolvimento de resistência.

O mercado de bionematicidas está projetado para crescer 19,1% ao ano até 2030, impulsionado pelo maior reconhecimento das perdas de culturas relacionadas a nematoides. Consórcios microbianos para aplicação no solo e tecnologias de revestimento bioquímico de sementes protegem as fases cruciais de crescimento inicial. A expansão do mercado é apoiada pelo crescimento do cultivo de soja na América do Sul e pelo aumento da produção de leguminosas na Índia, onde as opções de nematicidas sintéticos são restritas ou estão sendo eliminadas.

Por Tipo de Cultura: Produtos de Alto Valor Impulsionam a Adoção Premium

Frutas e vegetais detinham 33% de participação no mercado de pesticidas bioracionais em 2024, impulsionados por limites rigorosos de resíduos e padrões de qualidade. Os requisitos de "nenhuma detecção" dos varejistas tornaram os produtos biológicos essenciais para aplicações pré-colheita. A demanda urbana consistente por frutas vermelhas frescas, uvas e folhas verdes mantém padrões regulares de aplicação.

O segmento de oleaginosas e leguminosas está projetado para crescer a uma CAGR de 18,9%, à medida que os agricultores aumentam o uso de tratamentos biológicos de sementes para proteção precoce das culturas e melhores taxas de germinação. O crescimento no cultivo de colza e ervilha na Europa, combinado com a produção de soja em dupla safra na América do Sul, fornece o volume necessário para aplicações eficientes de revestimento biológico de sementes que funcionam em conjunto com organismos fixadores de nitrogênio.

Por Modo de Aplicação: Pulverizações Foliares Mantêm Posição; Tratamentos de Sementes Ganham Impulso

As pulverizações foliares representaram 51% da receita em 2024, pois os produtores continuaram usando pulverizadores de barra convencionais devido à familiaridade e aos baixos custos de transição. Os resultados visíveis imediatos dos tratamentos em frutas e vegetais contribuem para altas taxas de recompra. Novas formulações de adjuvantes melhoram a adesão foliar e a proteção UV, o que reduz a necessidade de aplicações repetidas.

As aplicações de tratamento de sementes estão projetadas para crescer 19,8% ao ano, impulsionadas por equipamentos de plantio de precisão e tecnologias de revestimento polimérico que permitem dosagem precisa e protegem os microrganismos durante o plantio. Tratamentos combinados de sementes contendo tanto inoculantes quanto agentes biológicos de controle de pragas melhoram o desenvolvimento radicular e o estabelecimento das culturas. Sistemas de rastreamento digital usando códigos de lote monitoram a eficácia do produto, destacando a importância da integração tecnológica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formulação: Líquidos Dominam, mas Tecnologias Secas Ampliam o Acesso

As formulações líquidas detêm 58% de participação de mercado em 2024, impulsionadas pela facilidade de diluição e compatibilidade com equipamentos existentes. Os requisitos de armazenamento em cadeia de frio limitam sua distribuição em regiões com infraestrutura precária. Os fabricantes incorporam estabilizadores bloqueadores de UV e absorvedores de oxigênio para estender a vida útil, embora essas adições aumentem os custos de produção.

As formulações secas, incluindo pós molháveis e grânulos dispersíveis em água, estão crescendo a uma CAGR de 14,5% durante 2025-2030. Essas formas oferecem 24 a 36 meses de estabilidade em temperaturas ambiente. Os grânulos biodegradáveis permitem a liberação controlada no solo, apoiando a supressão de nematoides a longo prazo. Os fabricantes concentram-se no desenvolvimento de transportadores de encapsulamento que se decompõem após a liberação do ingrediente ativo, abordando preocupações ambientais e melhorando a eficiência logística.

Análise Geográfica

A América do Norte contribuiu com 35% da receita de 2024, com os Estados Unidos como mercado primário. A divisão de registro de biopesticidas da Agência de Proteção Ambiental fornece prazos de revisão acelerados, reduzindo o processo pela metade em comparação com os pesticidas sintéticos. A força de mercado da região decorre de culturas especiais de alto valor na Califórnia, Washington e Flórida, combinada com a ampla implementação da agricultura de precisão, que apoia preços mais elevados para produtos biológicos. O crescimento do mercado canadense é impulsionado por subsídios de transição orgânica que fornecem subvenções para aplicações microbianas em rotações de grãos das pradarias.

A Europa representa o segundo maior mercado, impulsionada pela estratégia Da Fazenda ao Garfo, que exige uma redução de 50% no uso de pesticidas químicos até 2030. Alemanha, França e Países Baixos demonstram altas taxas de adoção por meio de redes de extensão estabelecidas e projetos piloto público-privados que avaliam a eficácia em climas temperados. A expansão do mercado é ainda apoiada por certificações de produção livre de pesticidas nos países escandinavos e da Europa Central, que criam novas oportunidades no segmento de sustentabilidade de preço médio.

A América do Sul demonstra a maior taxa de crescimento, de 15,0% de CAGR, com o Brasil aprovando mais de 600 ingredientes ativos biológicos nos últimos cinco anos e sua integração na produção em larga escala de soja e cana-de-açúcar. A expansão do mercado de soja da Argentina e a indústria de exportação de frutas do Chile impulsionam a adoção biológica devido a preocupações com resíduos. A região Ásia-Pacífico apresenta padrões variados de adoção, com as rigorosas regulamentações de resíduos do Japão impulsionando a demanda, enquanto os pequenos agricultores da Índia requerem pacotes integrados de serviços biológicos e de extensão. A Austrália combina incentivos de créditos de carbono com plataformas digitais para medir as reduções de emissões provenientes de aplicações biológicas. Os mercados do Oriente Médio e da África permanecem em estágio inicial, com desenvolvimentos promissores na produção de uvas de mesa na África do Sul e na horticultura queniana, apoiados por melhorias na infraestrutura de cadeia de frio.

Cenário Competitivo

O setor permanece fragmentado, com os cinco principais fornecedores — Valent BioSciences (Sumitomo Chemical Co., Ltd.), Bayer AG, Syngenta AG, BASF SE e Certis Biologicals (Mitsui & Co., Ltd) — detendo uma participação de mercado combinada de 34% em 2024. A Valent BioSciences mantém a maior participação por meio de suas instalações proprietárias de fermentação e extenso portfólio de produtos à base de Bacillus. A Syngenta AG e a Bayer AG mantêm posições sólidas por meio de suas redes globais de distribuição e registros de produtos para múltiplas culturas, enquanto a BASF SE e a Certis Biologicals completam os cinco principais fabricantes. Essa fragmentação cria oportunidades para empresas inovadoras, como demonstrado pela AgroSpheres, que garantiu USD 37 milhões em financiamento Série B no final de 2024 para avançar sua tecnologia de encapsulamento AgriCell para melhor persistência biológica em condições de campo.

O cenário competitivo está evoluindo por meio de parcerias estratégicas entre empresas estabelecidas e emergentes. O investimento da Corteva na Micropep fornece acesso a bibliotecas de descoberta de peptídeos e agiliza o registro de produtos por meio de dados compartilhados. A aquisição da Lavie Bio pela ICL em 2025 demonstra a integração da biologia computacional com a expertise em formulação, refletindo a transição das empresas químicas em direção a soluções biológicas.

O investimento em proteção biológica de culturas permanece robusto, com mais de USD 500 milhões investidos em empreendimentos durante 2024. A Biobest garantiu USD 82,4 milhões em janeiro de 2025 para expandir suas operações globais de insetários, enquanto a Koppert Biological Systems obteve EUR 140 milhões (USD 151,2 milhões) para expandir seus produtos de polinização por abelhões e microbianos na Ásia e na América do Sul. Esse influxo de capital permite que empresas especializadas ampliem as capacidades de fabricação, gerenciem requisitos regulatórios e busquem aquisições estratégicas para consolidar a posição de mercado.

Líderes do Setor de Pesticidas Bioracionais

Valent BioSciences (Sumitomo Chemical Co., Ltd.)

Bayer AG

Syngenta AG

BASF SE

Certis Biologicals (Mitsui & Co., Ltd)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O ICL Group Ltd. concluiu a aquisição das atividades de biologia computacional da Lavie Bio Ltd. da Evogene, integrando capacidades de design preditivo em sua pesquisa e desenvolvimento de proteção biológica de culturas.

- Março de 2025: O Grupo Syngenta lançou o NETURE, um inseticida biológico que ajuda os agricultores a controlar insetos que afetam a produtividade das culturas de soja e milho. O bioproduto fornece controle eficaz e residual da cigarrinha-do-milho e outras pragas sugadoras de seiva, incluindo percevejos, moscas-brancas e cigarrinha-da-cana.

- Dezembro de 2024: A SOLASTA Bio garantiu USD 14 milhões em financiamento Série A para acelerar o desenvolvimento de seus bioinseticidas à base de peptídeos. Os produtos inspirados na natureza da empresa representam os primeiros bioinseticidas desse tipo desenvolvidos globalmente.

- Novembro de 2024: A Kapsera concluiu uma rodada Série A de USD 4,4 milhões para avançar o encapsulamento microfluídico biodegradável para insumos biológicos.

Escopo do Relatório Global do Mercado de Pesticidas Bioracionais

| Microbiano |

| Botânico |

| Bioquímico e Semioquímico |

| Bioinseticida |

| Biofungicida |

| Bioherbicida |

| Bionematicida |

| Cereais e Grãos |

| Frutas e Vegetais |

| Oleaginosas e Leguminosas |

| Outras Culturas (Gramados e Plantas Ornamentais e Culturas Comerciais) |

| Pulverização Foliar |

| Tratamento de Sementes |

| Aplicação no Solo/Gotejamento |

| Pós-Colheita |

| Líquida |

| Seca (PÓ, GD, Grânulos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Polônia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Israel | |

| Irã | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante da África |

| Por Ingrediente | Microbiano | |

| Botânico | ||

| Bioquímico e Semioquímico | ||

| Por Tipo de Produto | Bioinseticida | |

| Biofungicida | ||

| Bioherbicida | ||

| Bionematicida | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Frutas e Vegetais | ||

| Oleaginosas e Leguminosas | ||

| Outras Culturas (Gramados e Plantas Ornamentais e Culturas Comerciais) | ||

| Por Modo de Aplicação | Pulverização Foliar | |

| Tratamento de Sementes | ||

| Aplicação no Solo/Gotejamento | ||

| Pós-Colheita | ||

| Por Formulação | Líquida | |

| Seca (PÓ, GD, Grânulos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Polônia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Israel | ||

| Irã | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de pesticidas bioracionais?

O tamanho do mercado de pesticidas bioracionais é de USD 7,7 bilhões em 2025 e está projetado para atingir USD 14,1 bilhões até 2030.

Qual tipo de ingrediente lidera o mercado de pesticidas bioracionais?

Os produtos microbianos detêm 73% da receita de 2024, refletindo vias regulatórias maduras e ampla adoção em culturas.

Qual região está crescendo mais rapidamente no mercado de pesticidas bioracionais?

A América do Sul está projetada para registrar a CAGR mais rápida, de 15,0%, até 2030, liderada pelo ambiente regulatório favorável do Brasil.

Por que os tratamentos de sementes estão ganhando força na proteção biológica de culturas?

Os tratamentos de sementes fornecem doses precisas, protegem os microrganismos durante o plantio e estão previstos para crescer a uma CAGR de 19,8% até 2030.

Quão fragmentado é o cenário competitivo?

Os cinco principais players capturam apenas 34% de participação, indicando amplo espaço para consolidação e disrupção por startups.

Qual é o papel dos créditos de carbono na adoção?

Os mercados emergentes de carbono podem adicionar USD 15 a 30 por hectare em receita, melhorando o retorno dos produtos biológicos em até 35% e incentivando um uso mais amplo.

Página atualizada pela última vez em: