Tamanho e Participação do Mercado de Acaricidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

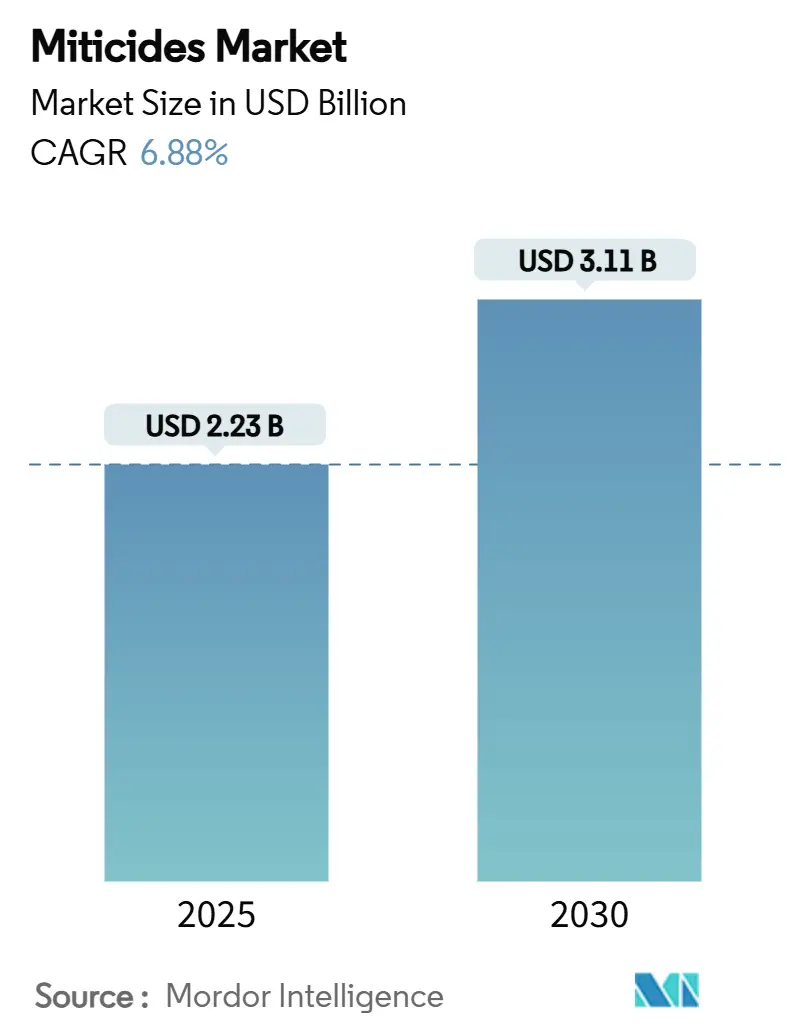

| Tamanho do Mercado (2025) | 2.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acaricidas por Mordor Intelligence

O tamanho do mercado de acaricidas é de USD 2,2 bilhões em 2025 e está projetado para atingir USD 3,1 bilhões até 2030, crescendo a uma CAGR de 6,88% com um crescimento absoluto de USD 880 milhões. O mercado apresenta crescimento anual de USD 176 milhões, superando as taxas de crescimento dos segmentos tradicionais de proteção de culturas. A expansão do mercado é impulsionada por infestações de ácaros relacionadas ao clima, pelo aumento do desenvolvimento de sistemas de agricultura protegida e pela implementação mais ampla de métodos de aplicação de precisão. Embora os acaricidas químicos permaneçam a principal fonte de receita, as alternativas biológicas estão experimentando crescimento significativo, refletindo a mudança do setor em direção a produtos que abordam limites de resíduos e gestão de resistência. O uso crescente de tecnologia de drones e métodos de aplicação aerossol em volume ultrareduzido demonstra uma evolução tecnológica que permite maior eficácia com menor aplicação química. A estrutura do mercado apresenta concentração moderada entre empresas multinacionais que mantêm pesquisa e desenvolvimento constantes, ao mesmo tempo que permite que especialistas regionais e empresas de biotecnologia estabeleçam presença no mercado.[1]Agência de Proteção Ambiental dos Estados Unidos, "Tolerâncias de Pesticidas," EPA.gov

Principais Conclusões do Relatório

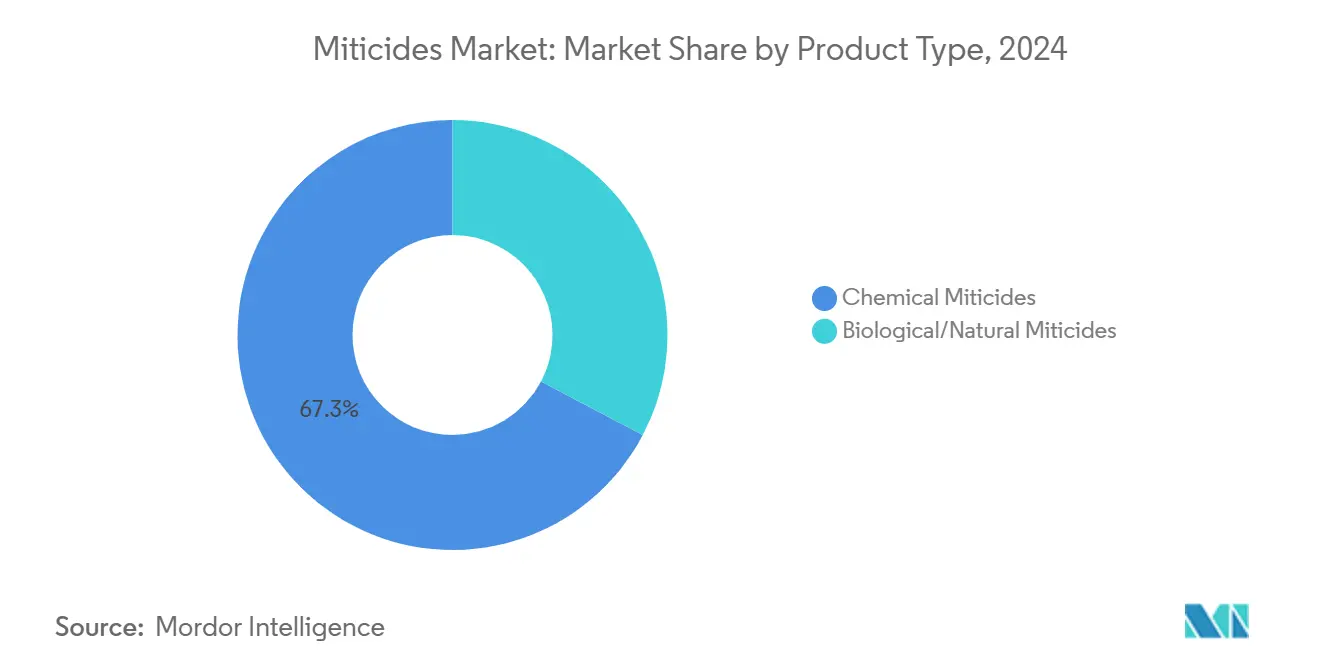

- Por tipo de produto, os acaricidas químicos dominaram com uma participação de receita de 67,3% em 2024, enquanto os produtos biológicos e naturais estão projetados para crescer a uma CAGR de 12,0% até 2030.

- Por formulação, os concentrados líquidos detinham 40% da participação do mercado de acaricidas em 2024, com os concentrados em suspensão previstos para crescer a uma CAGR de 10,1% até 2030.

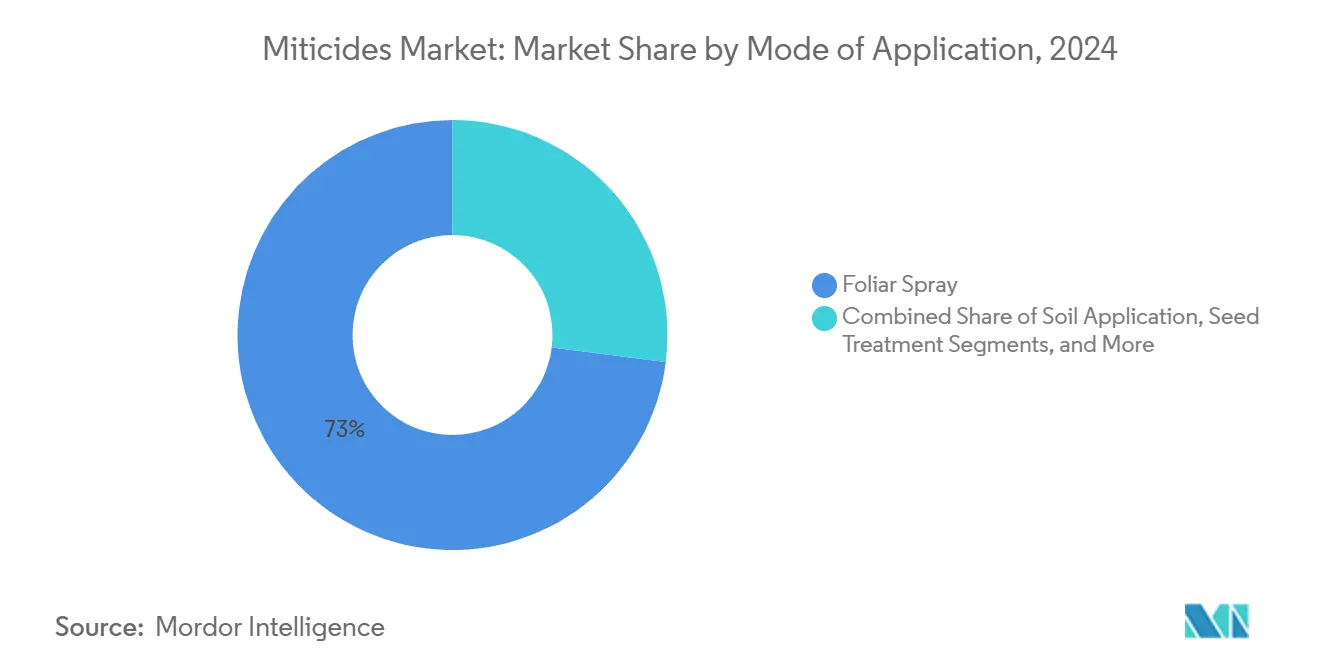

- Por modo de aplicação, a pulverização foliar manteve uma participação de 73% do tamanho do mercado de acaricidas em 2024, enquanto os métodos de aerossol e drone em volume ultrareduzido estão projetados para crescer a uma CAGR de 13,1% até 2030.

- Por tipo de cultura, frutas e hortaliças representaram 46,2% da receita de 2024, com os usos ornamentais e em gramados crescendo a uma CAGR de 9,5% até 2030.

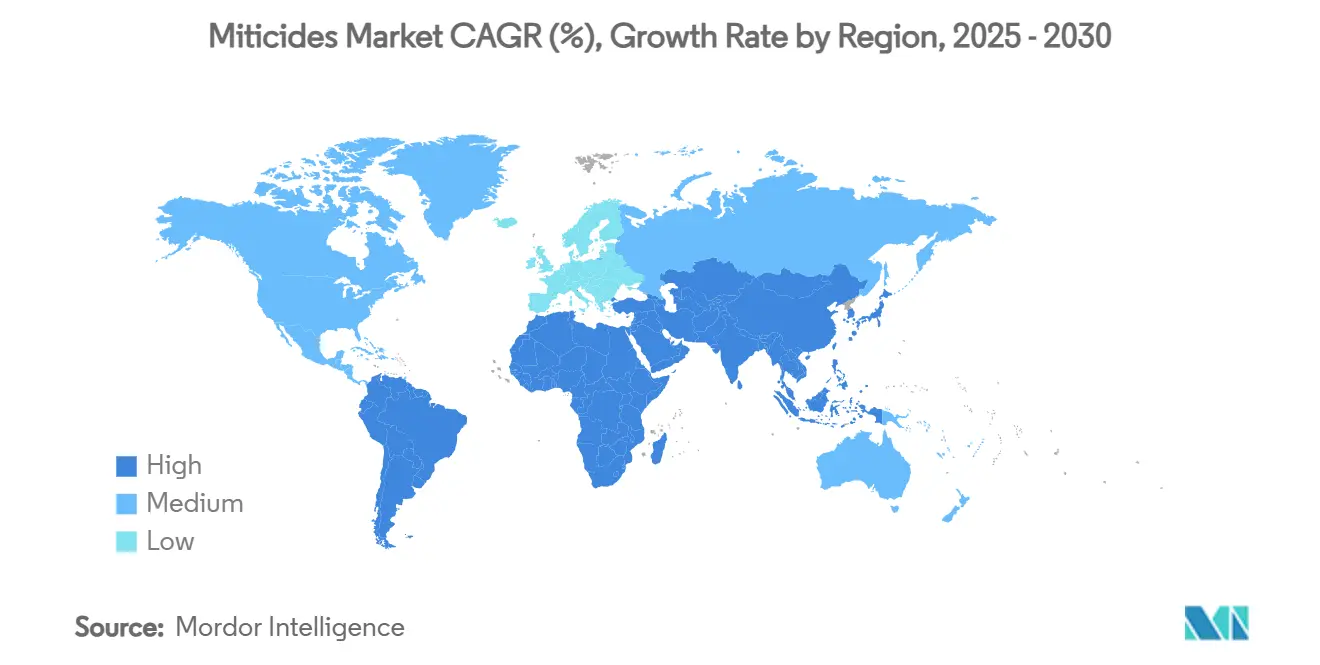

- Por geografia, a América do Norte capturou uma participação de mercado de 34% em 2024, enquanto a Ásia-Pacífico está emergindo como a região de crescimento mais rápido com uma CAGR de 8,0% até 2030.

- O mercado mantém consolidação moderada, com BASF SE, Bayer AG, Syngenta Group, FMC Corporation e UPL Ltd. detendo juntas 53% de participação de mercado em 2024.

Tendências e Perspectivas do Mercado Global de Acaricidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das infestações de ácaros em culturas principais | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento explosivo dos sistemas de cultivo protegido | +1.0% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥4 anos) |

| Surtos de ácaros-aranha induzidos pelas mudanças climáticas | +0.9% | Zonas áridas e semiáridas em todo o mundo | Longo prazo (≥4 anos) |

| A conformidade com o mercado de exportação impulsiona as aplicações de acaricidas no final da temporada | +0.8% | América do Norte, Europa e América do Sul | Curto prazo (≤ 2 anos) |

| Novas tecnologias impulsionam o desenvolvimento de produtos premium | +0.7% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Adoção crescente de sistemas avançados de aplicação aérea e por drones | +0.6% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Infestações de Ácaros em Culturas Principais

As populações de ácaros-aranha prosperam em temperaturas entre 27-30°C, que ocorrem com maior frequência em culturas agrícolas principais, incluindo pimenta, berinjela, feijão-caupi e feijão. Seu ciclo reprodutivo foi reduzido para 7-10 dias, exigindo aplicações mais frequentes de pesticidas para prevenir infestações generalizadas. Os produtores agrícolas agora implementam programas de rotação com múltiplos ingredientes ativos, aumentando o uso de acaricidas. Infestações não controladas reduzem a eficiência fotossintética, aumentam a vulnerabilidade a patógenos secundários e diminuem a qualidade das culturas, podendo comprometer acordos de exportação. Esses fatores incentivam abordagens de tratamento preventivo e o uso de formulações premium com eficácia comprovada a longo prazo.

Crescimento Explosivo dos Sistemas de Cultivo Protegido

A expansão das instalações de estufas na Ásia-Pacífico e no Oriente Médio permite a produção durante todo o ano, mas cria ambientes fechados onde as populações de ácaros podem ser três a cinco vezes maiores do que em campos abertos.[2]M. Sharma, "Tendências em Tecnologia de Produção em Estufas com Referência Especial ao Cultivo Protegido de Culturas Hortícolas," International Journal for Multidisciplinary Research, ijfmr.comOs operadores de estufas necessitam de acaricidas que proporcionem proteção duradoura, danos mínimos às plantas e compatibilidade com insetos benéficos. A maior tolerância de preço no cultivo protegido, tipicamente duas a três vezes a da agricultura em campo aberto, impulsiona o desenvolvimento de formulações especializadas e tamanhos de embalagem adequados para aplicações regulares em pequenos volumes. Óleos biológicos e produtos microbianos se alinham com os protocolos de manejo integrado de pragas em sistemas de estufas e recebem aprovações regulatórias mais rapidamente.

Surtos de Ácaros-Aranha Induzidos pelas Mudanças Climáticas

O aumento das temperaturas e os períodos prolongados de seca permitem que os ácaros-aranha se reproduzam duas vezes mais rápido quando as temperaturas se aproximam de 30°C, enquanto o controle populacional típico da estação chuvosa diminui.[3]E.C. Silva, "Hidrogel à Base de Hidroxietilcelulose como Novo Sistema de Liberação para Óleo Essencial de Eucalyptus Globulus e Conídios de Beauveria Bassiana para o Controle do Ácaro Vermelho das Aves," BMC Veterinary Research, biomedcentral.com A demanda por acaricidas aumenta em áreas que experimentam novas infestações persistentes de ácaros, mudanças nos calendários de pulverização e aumento do uso de produtos durante as entressafras. As altas temperaturas reduzem a eficácia de muitos pesticidas convencionais, impulsionando a mudança para ingredientes ativos termoestáveis e produtos encapsulados à base de plantas que resistem à exposição ultravioleta. Os fabricantes que fornecem dados de desempenho em condições de alta temperatura obtêm vantagens de mercado.

A Conformidade com o Mercado de Exportação Impulsiona as Aplicações de Acaricidas no Final da Temporada

Os importadores aplicam consistentemente limites máximos de resíduos mais rigorosos, exigindo que os produtores utilizem acaricidas de final de temporada com intervalos de pré-colheita de zero dias e status de isenção. O acesso a canais de varejo premium exige manutenção obrigatória de registros e certificados de resíduos, o que leva as cadeias de abastecimento a adotar produtos de baixo resíduo, independentemente das regulamentações domésticas. Essa mudança aumenta a presença de mercado de pulverizações biológicas, óleos botânicos e alternativas sintéticas de degradação rápida nas redes de distribuição. O aumento dos custos de conformidade ao longo da cadeia de valor fortalece a demanda por soluções de baixo risco, apesar de seus preços mais elevados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento da resistência nas principais espécies de ácaros impacta a eficácia e os custos dos produtos | −1.1% | Zonas de produção intensiva em todo o mundo | Curto prazo (≤2 anos) |

| Regulamentações rigorosas sobre resíduos e reentrada | −0.8% | América do Norte e Europa com expansão global | Médio prazo (2-4 anos) |

| Restrições regulatórias impulsionam a mudança para pesticidas de dose mais baixa | −0.6% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥4 anos) |

| Proliferação de genéricos de baixo custo | −0.4% | Mercados sensíveis ao preço em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Resistência nas Principais Espécies de Ácaros Impacta a Eficácia e os Custos dos Produtos

O desenvolvimento de resistência cruzada a organofosforados, carbamatos e piretroides reduz as opções de controle eficaz dentro de duas a três temporadas de crescimento com uso intensivo de pesticidas. As empresas estão desenvolvendo formulações multicomponentes e compostos químicos alternativos, o que aumenta os custos de pesquisa e desenvolvimento. Os agricultores precisam aumentar a frequência ou as dosagens dos tratamentos, levando a maiores custos operacionais e à potencial aceleração do desenvolvimento de resistência. A escassez de novos modos de ação química cria uma necessidade urgente de métodos de controle biológico com diferentes mecanismos-alvo.

Regulamentações Rigorosas sobre Resíduos e Reentrada

A redução dos limites máximos de resíduos nos principais mercados importadores está levando à descontinuação de múltiplos ingredientes ativos. Os intervalos prolongados de reentrada estão perturbando os calendários de colheita e exigindo investimentos adicionais em equipamentos de proteção e monitoramento de conformidade. Os produtores estão adotando os padrões internacionais mais rigorosos para simplificar os processos de documentação, o que aumenta os requisitos de monitoramento químico em todos os mercados. Embora esses desafios acelerem a adoção de métodos de controle biológico, eles também reduzem as margens de lucro para culturas de baixo valor onde os custos mais elevados não podem ser facilmente recuperados por meio de aumentos de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Biológicos Desafiam a Dominância Química

Os acaricidas químicos detinham uma participação de 67,3% do tamanho do mercado de acaricidas em 2024, com organofosforados e carbamatos sendo as principais soluções para culturas de campo de alto volume. No entanto, o aumento da resistência a pragas e as regulamentações rigorosas sobre resíduos estão impulsionando os produtos biológicos e naturais a crescerem a uma CAGR de 12,0% até 2030. Óleos botânicos, sais de ácidos graxos e metabólitos microbianos estão se tornando mais prevalentes em ambientes de cultivo protegido, onde a compatibilidade com insetos benéficos e os requisitos de ausência de resíduos são essenciais. Em culturas especiais, ingredientes ativos organossulfurados e amidínicos microencapsulados mantêm a relevância das soluções químicas ao proporcionar controle rápido de pragas durante períodos de alta infestação.

A mudança do setor em direção a alternativas biológicas reflete estratégias de gestão de risco que priorizam o manejo sustentável da resistência em detrimento dos benefícios imediatos de custo. O desenvolvimento de pulverizações de dsRNA direcionadas a vias gênicas específicas de ácaros representa um avanço significativo nos métodos de controle biológico. Apesar dos desafios nos custos de produção e nos processos de aprovação regulatória, a adoção bem-sucedida em operações premium de estufas e mercados orientados para exportação demonstra a viabilidade comercial dessas soluções.

Por Formulação: Os Concentrados Líquidos Dominam Apesar da Inovação

Os concentrados líquidos mantêm uma participação de 40% do mercado de acaricidas devido à sua compatibilidade com equipamentos de aplicação montados em tratores e aéreos. Os concentrados em suspensão estão previstos para crescer a uma CAGR de 10,1% até 2030, impulsionados pela engenharia avançada de tamanho de partículas que melhora a retenção foliar e evita a sedimentação. Os pós molháveis permanecem essenciais em regiões com infraestrutura limitada de armazenamento de líquidos e cadeia de frio. As formulações granulares desempenham um papel especializado em pomares perenes, proporcionando controle de longo prazo para aplicações no solo.

As tecnologias avançadas de formulação incluem a microencapsulação, que prolonga a eficácia dos ingredientes botânicos voláteis, e os sistemas de dispersão em óleo que protegem os óleos essenciais da degradação ultravioleta. Os aerossóis prontos para uso atendem às necessidades das operações de estufas que requerem aplicação rápida e uniforme com mão de obra mínima. A variedade de opções de formulação permite que os fabricantes se adaptem aos requisitos dos equipamentos enquanto cumprem as regulamentações sobre redução do volume de veículo.

Por Modo de Aplicação: As Tecnologias de Precisão Transformam a Distribuição

As pulverizações foliares mantêm a dominância de mercado, representando 73% da participação do mercado de acaricidas em 2024, principalmente devido às práticas de aplicação estabelecidas e aos equipamentos prontamente disponíveis. As aplicações de drone e aerossol em volume ultrareduzido (ULV), embora representem um segmento de mercado menor, estão crescendo a uma CAGR de 13,1% até 2030. As aplicações de encharcamento do solo permanecem prevalentes em sistemas de pomares, proporcionando proteção sistêmica, enquanto os tratamentos de sementes oferecem proteção de culturas em estágio inicial. Os métodos de quimigação incorporam a aplicação de acaricidas por meio de sistemas de irrigação por gotejamento, otimizando a eficiência de distribuição e reduzindo os requisitos de mão de obra.

O mercado de aplicações de acaricidas por drones continua a se expandir à medida que a agricultura de precisão avança por meio de operações guiadas por sensores e sistemas de documentação digital. Os fabricantes estão desenvolvendo formulações concentradas adequadas para aplicações em baixo volume, com propriedades de suspensão aprimoradas e resistência ao bloqueio de bicos. Esses desenvolvimentos apoiam as iniciativas de sustentabilidade agrícola ao reduzir o uso de produtos químicos por hectare.

Por Tipo de Cultura: Culturas Ornamentais e Gramados Impulsionam a Demanda Premium

Frutas e hortaliças representam 46,2% da participação de mercado, pois seu alto valor econômico justifica aplicações regulares de tratamento. O segmento de plantas ornamentais e gramados apresenta a maior taxa de crescimento, com uma CAGR de 9,5%, impulsionada pelo aumento das atividades de paisagismo urbano e pelo desenvolvimento de campos de golfe. Enquanto os cereais e grãos utilizam principalmente produtos químicos a granel de baixo custo, a crescente adoção do manejo integrado de pragas incentiva o teste de produtos biológicos em parcelas experimentais. O segmento de oleaginosas e leguminosas se beneficia de iniciativas governamentais de sustentabilidade que fornecem subsídios para insumos agrícolas de baixo resíduo.

A horticultura protegida, particularmente na produção de frutas vermelhas e folhas verdes, leva a uma maior adoção de produtos biológicos, com gastos por hectare significativamente superiores aos das culturas de campo tradicionais. A expansão da certificação orgânica apoia ainda mais essa tendência, exigindo ingredientes listados pelo Instituto de Revisão de Materiais Orgânicos (OMRI) e cadeias de abastecimento verificáveis. As empresas que fornecem dados abrangentes demonstrando a eficácia do produto em ambientes controlados obtêm vantagens competitivas neste segmento de mercado.

Análise Geográfica

A América do Norte dominou o mercado de acaricidas com uma participação de receita de 34% em 2024. A força da região decorre da produção intensiva de hortaliças em estufas no México, dos pomares de maçã no noroeste do Pacífico dos Estados Unidos e dos túneis de frutas vermelhas no Canadá, que criam áreas de alto valor que suportam soluções premium de acaricidas. Os requisitos do comércio de produtos frescos entre os Estados Unidos e a União Europeia exigem monitoramento regular de resíduos, facilitando a adoção de alternativas biológicas. O setor de culturas especiais dos Estados Unidos demonstra rápida integração de tecnologia de drones, com fornecedores implementando programas de pagamento por hectare que incluem documentação digital.

A Ásia-Pacífico apresenta o maior potencial de crescimento com uma CAGR de 8,0% no mercado de acaricidas. O apoio governamental da China e da Índia expande a produção de hortaliças em estufas, enquanto o Sudeste Asiático experimenta aumento da demanda por plantas ornamentais devido à maior renda disponível. Os setores de exportação de frutas da Austrália e da Nova Zelândia implementam padrões de resíduos mais rigorosos do que os requisitos do Codex, aumentando a demanda por soluções químicas de degradação rápida. Os fabricantes regionais concentram-se no desenvolvimento de produtos de microemulsão e concentrado em suspensão adequados para ambientes de armazenamento úmidos.

O crescimento do mercado da América do Sul é apoiado pela expansão do setor de proteção de culturas do Brasil e pelas exportações de frutas do Chile. A adoção de aplicativos de programação de pulverização baseados em condições climáticas reduz os tratamentos desnecessários, permitindo a alocação de orçamento para acaricidas avançados durante períodos de alta pressão. As regiões do Oriente Médio e da África mostram potencial crescente por meio do desenvolvimento da agricultura irrigada por gotejamento em desertos e jardins urbanos em telhados, criando demanda por formulações resistentes a altas temperaturas.

Cenário Competitivo

O mercado de acaricidas apresenta concentração moderada, com cinco grandes empresas — BASF SE, Bayer AG, Syngenta Group, FMC Corporation e UPL Ltd. — respondendo por 53% da receita do mercado em 2024. Essa concentração permite investimentos significativos em pesquisa, testes de campo e conformidade regulatória, ao mesmo tempo que mantém espaço para que empresas especializadas desenvolvam tecnologias inovadoras. A análise dos dados de registro indica que os fabricantes estão desenvolvendo formulações de ação dupla que combinam controle rápido de pragas com potenciadores biológicos para abordar problemas de resistência e atender aos requisitos de resíduos.

Aquisições estratégicas e parcerias de desenvolvimento caracterizam a atividade do setor. Em julho de 2024, a parceria da Syngenta Group com a Intrinsyx Bio fornece acesso a cepas endofíticas que melhoram a eficiência de nutrientes, aprimorando seu portfólio de acaricidas com capacidades de saúde vegetal. A colaboração da UPL Ltd. com a Aarti Industries concentra-se em garantir o fornecimento de aminas especiais para componentes avançados de acaricidas, fortalecendo sua posição na cadeia de abastecimento. Esses movimentos estratégicos refletem uma mudança do setor em direção a capacidades integradas e desenvolvimento de produtos biológicos.

As empresas de biotecnologia estão estabelecendo presença no mercado por meio de tecnologias de interferência por RNA e perturbação de feromônios. Elas colaboram com especialistas em formulação para expandir a produção de produtos de dsRNA, ao mesmo tempo que utilizam fabricantes contratados da Ásia-Pacífico para encapsulamento de baixo custo. As soluções digitais que combinam análises de monitoramento de pragas com recomendações de produtos servem como vantagens competitivas, melhorando a retenção de clientes e gerando insights sobre o monitoramento de resistência.

Líderes do Setor de Acaricidas

BASF SE

Bayer AG

Syngenta Group

FMC Corporation

UPL Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Nufarm prevê receita de USD 3,8-3,9 bilhões até o exercício fiscal de 2026 em seu segmento de proteção de culturas, impulsionada pela recuperação projetada de preços por meio do aumento da demanda e da otimização de estoques. A empresa está fortalecendo seu portfólio de produtos com novos desenvolvimentos de acaricidas.

- Novembro de 2024: A UPL Limited reportou forte crescimento de volume em fungicidas e inseticidas, incluindo acaricidas, durante o segundo trimestre do exercício fiscal de 2025, com força particular nos mercados da Europa e do Brasil. A empresa destacou a expansão contínua no portfólio de biocontroles e bioestimulantes, apesar das pressões de preços que impactam as margens de contribuição gerais em todo o setor de produtos químicos agrícolas.

- Julho de 2024: A Gowan Company lançou o Magister SC, um acaricida foliar da classe química quinazolina eficaz contra ácaros-aranha, ácaros-largos, ácaros-planos e ácaros eriofídeos. O produto demonstra atividade de derrubada em 24 horas e mantém excelentes efeitos residuais, sendo suave com insetos benéficos.

- Junho de 2024: A Rovensa Next introduziu a Tecnologia OROWET, utilizando surfactantes avançados e extratos naturais para melhorar os resultados de pulverização agrícola. A tecnologia visa melhorar a eficácia dos acaricidas por meio de aplicação otimizada e desempenho em condições de campo.

Escopo do Relatório Global do Mercado de Acaricidas

| Acaricidas Químicos | Organofosforados |

| Carbamatos | |

| Piretroides | |

| Organossulfurados | |

| Organoclorados | |

| Propargita | |

| Amidinas | |

| Outros (Fenpiroximate, Fenazaquin, Clorfenapir, Fluacripirima, Hexitiazox, Clofentezina e Outros) | |

| Acaricidas Biológicos/Naturais | Óleos Botânicos |

| À Base Microbiana | |

| Sais de Ácidos Graxos | |

| Outros (Pós Minerais e Inertes, Pulverizações de dsRNA/Interferência por RNA, Misturas de Biopesticidas e Outros) |

| Concentrado Líquido |

| Concentrado Emulsionável |

| Pó Molhável |

| Grânulos |

| Concentrado em Suspensão |

| Outros (Suspensão Microencapsulada (CS), Dispersão em Óleo (OD), Microemulsão (ME), Aerossóis/Fumaças Prontos para Uso e Outros) |

| Pulverização Foliar |

| Aplicação no Solo |

| Tratamento de Sementes |

| Quimigação |

| Aerossol/Drone em Volume Ultrareduzido |

| Frutas e Hortaliças |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Ornamentais e Gramados |

| Outros (Culturas Comerciais e Outros) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Acaricidas Químicos | Organofosforados |

| Carbamatos | ||

| Piretroides | ||

| Organossulfurados | ||

| Organoclorados | ||

| Propargita | ||

| Amidinas | ||

| Outros (Fenpiroximate, Fenazaquin, Clorfenapir, Fluacripirima, Hexitiazox, Clofentezina e Outros) | ||

| Acaricidas Biológicos/Naturais | Óleos Botânicos | |

| À Base Microbiana | ||

| Sais de Ácidos Graxos | ||

| Outros (Pós Minerais e Inertes, Pulverizações de dsRNA/Interferência por RNA, Misturas de Biopesticidas e Outros) | ||

| Por Formulação | Concentrado Líquido | |

| Concentrado Emulsionável | ||

| Pó Molhável | ||

| Grânulos | ||

| Concentrado em Suspensão | ||

| Outros (Suspensão Microencapsulada (CS), Dispersão em Óleo (OD), Microemulsão (ME), Aerossóis/Fumaças Prontos para Uso e Outros) | ||

| Por Modo de Aplicação | Pulverização Foliar | |

| Aplicação no Solo | ||

| Tratamento de Sementes | ||

| Quimigação | ||

| Aerossol/Drone em Volume Ultrareduzido | ||

| Por Tipo de Cultura | Frutas e Hortaliças | |

| Cereais e Grãos | ||

| Oleaginosas e Leguminosas | ||

| Ornamentais e Gramados | ||

| Outros (Culturas Comerciais e Outros) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de acaricidas?

O tamanho do mercado de acaricidas é de USD 2,23 bilhões em 2025 e está projetado para atingir USD 3,11 bilhões até 2030.

Qual segmento está crescendo mais rapidamente no mercado de acaricidas?

Os acaricidas biológicos e naturais registram o crescimento mais rápido com uma CAGR de 12,0% até 2030.

Qual região oferece o maior potencial de crescimento para os fornecedores de acaricidas?

A Ásia-Pacífico apresenta o maior crescimento, estimado em uma CAGR de 8,0% no período de 2025-2030, impulsionado pela expansão de estufas e pela adoção do manejo integrado de pragas.

Por que as aplicações por drone e em Volume Ultrareduzido (ULV) estão ganhando importância no controle de ácaros?

As técnicas de drone e Volume Ultrareduzido (ULV) proporcionam cobertura precisa do dossel, reduzem o uso de produtos químicos por hectare e geram registros digitais de aplicação que auxiliam na conformidade com as exportações.

Como os problemas de resistência estão moldando o desenvolvimento de produtos no setor de acaricidas?

A aceleração da resistência dos ácaros-aranha impulsiona investimentos em novos modos de ação, tecnologias de interferência por RNA e formulações combinadas para preservar a eficácia a longo prazo.

Quais empresas lideram o mercado global de acaricidas?

BASF SE, Bayer AG, Syngenta Group, FMC Corporation e UPL Limited são os cinco principais players, detendo juntos 53% da receita em 2024.

Página atualizada pela última vez em: